Hoy es Lunes de Pascua y los mercados estarán cerrados, salvo en Estados Unidos. Con lo que hoy será un día tranquilo.

La semana pasada McKinsey publicó un informe en el que determinaba que el crecimiento económico per cápita mundial podría ir desde un 0,7% al año hasta el 3,1%.

¿Y si la salida de la crisis fuera una época de renovado crecimiento económico? Es una de las opciones que plantea McKinsey Global Institute en su informe Will productivity and growth return after the Covid-19 crisis?, en el que indica la posibilidad de un crecimiento mundial similar al que tuvo lugar tras la Segunda Guerra Mundial. Sin embargo, también advierte de que se trata de una posibilidad entre cuatro, y las otras tres son descorazonadoras, ya que apuntan a un avance anual mínimo. De hecho, lo más probable es que la situación actual derive en un crecimiento bajo, como el que tuvo lugar tras la crisis financiera de 2007, con una gran heterogeneidad entre países y sectores que agravará los riesgos durante la fase de recuperación. Plantea cuatro escenarios:

- Un crecimiento bajo y fragmentado, como sucedió tras la Gran Recesión de 2008. La trayectoria actual no resulta nada halagüeña, ya que apunta a un escenario de bajo crecimiento (un aumento del PIB per cápita del 1% al año) con una gran fragmentación. Es decir, algo similar a lo que sucedió entre 2007 y 2019. En este contexto, se puede dar una “aceleración de la innovación y dinamismo de la oferta (digitalización, automatización, nuevos modelos de negocio)” pero, al mismo tiempo, una demanda constreñida por las restricciones sanitarias, la pérdida de ingresos o la necesidad de desapalancamiento pondrá el freno de mano a la actividad. Esto provocará una gran brecha entre países, sectores y empresas, donde unos pocos podrían disfrutar de fuertes mejoras mientras que los otros quedan muy rezagados. “La innovación y el progreso en manos de unas pocas firmas líderes y la ausencia de demanda llevará a un bajo crecimiento de forma prolongada para el conjunto de la economía”, alerta el texto. Esta parece ser la vía que está tomando la actividad en un primer momento. “Los avances se han concentrado relativamente en sectores líderes y las llamadas empresas superestrellas. Si esta concentración se confirma y persiste, el crecimiento de la productividad quedaría por debajo de su potencial, la brecha entre superestrellas y un gran número de empresas rezagadas o zombies podría ampliarse y la desigualdad de ingresos y el desempleo, aumentar”.

- Un crecimiento elevado, como el que tuvo lugar tras la Segunda Guerra Mundial. Sin embargo, desde McKinsey señalan que hay una opción que impulsaría el crecimiento del PIB per cápita en tasas del 3,1% anual, una “era de renovado progreso” similar a la que tuvo lugar tras la Segunda Guerra Mundial. La clave radica en que las mejoras desarrolladas por las grandes compañías se infiltren en todo el tejido empresarial, para que “la aceleración del crecimiento de la oferta se traduzca en un amplio crecimiento de los ingresos y de la demanda, lo que llevaría a un crecimiento robusto”. “Es posible que haya un fuerte repunte del consumo una vez que la crisis sanitaria se alivie y se desembalse la demanda retenida, pero no está claro que este impulso se vaya a mantener”, debido a los efectos en el largo plazo del desempleo y la deuda. Por ello, Alejandro Beltrán, Presidente de McKinsey para España y Portugal, señala que este crecimiento sostenido “va a requerir que aprovechemos las tendencias que se han visto aceleradas por la pandemia, como la digitalización, la innovación en productos y servicios, la eficiencia en procesos, o la rapidez en la toma de decisiones, y actuemos de manera decidida tanto en la mejora de la productividad de nuestro tejido productivo (especialmente de las compañías de menor tamaño), como en la recuperación de la demanda”.

- Estancamiento e inflación, como en la crisis del petróleo de 1973. Sin embargo, este escenario se puede torcer si la recuperación de la demanda, tiene lugar en un momento en el que la oferta se contrae. Si “los estímulos coinciden con la debilidad de la capacidad productiva, esto dará como resultado un bajo crecimiento de la producción y una elevada inflación”. Esto es, estanflación, como la que tuvo lugar tras la crisis del petróleo de 1973, con un crecimiento del PIB per cápita del 1,3% anual. Los primeros síntomas de esta salida ya se han puesto de manifiesto con la subida de las materias primas y, aunque por el momento este incremento no se ha trasladado a los consumidores, las compañías podrían empezar a repercutírselo si aumentan las quiebras y, por lo tanto, disminuye la competencia, lo que truncaría el consumo.

- Una “década perdida”, como en Japón. Sin embargo, un riesgo añadido es que ni la oferta ni la demanda recuperen el dinamismo previo al estallido de la crisis, lo que llevaría a “un estancamiento económico o incluso depresión”, algo similar a lo que sucedió con la década perdida tras el pinchazo de la burbuja inmobiliaria japonesa, lo que se conoció como la “década perdida”. En este escenario, el PIB per cápita crecería en torno a un 0,7% anual. Esto se debe a que “el desempleo de larga duración, la destrucción de capital y la acumulación de deuda podrían tener un impacto prolongado en el consumo y la inversión”.

La noticia de la semana pasada fue la de que enormes operaciones en bloque se llevaron a cabo por los principales bancos de inversión focalizándose en acciones muy concretas y que hizo que algunas de estas se desplomaran con fuerza y dominaran los titulares el viernes pasado. Rápidamente, los periodistas señalaron un hedge fund estadounidense que se había quedado “pillado” por las “margin calls” de sus principales corredores (adjunto artículo de Jesús Sánchez-Quiñones analizando el tema). A medida que disminuían las ventas forzosas, el S&P 500 y los otros índices estadounidenses fueron recuperando en la última hora de negociación, cerrando la semana en positivo +1,6%. Durante el fin de semana, se reveló que la entidad afectada por estas “margin calls” era un hedge fund un tanto opaco que se convirtió en un “family office” privado hace pocos años. Se especuló con que si otras entidades podrían verse obligadas a liquidar posiciones apalancadas e igualmente concentradas y si esto podría desencadenar un problema sistémico. Incluso se establecieron paralelismos con el caso LTCM, el hedge fund homónimo que obligó a la Reserva Federal a rescatar a los bancos de inversión que habían imitado las operaciones del fondo en el otoño de 1998. Generalmente, eventos de este tipo hacen revivir crisis pasadas a los inversores. Sólo disponemos de información limitada sobre la exposición de los bancos a este tipo de operaciones apalancadas de renta variable, pero no esperamos que este caso revele un problema sistémico. El precio de la estructura de capital de los bancos sistémicos (acciones y crédito) desde luego no revela preocupación. De manera más general, esto es un claro recordatorio de que mantener la estabilidad en un mundo altamente “financiarizado” no es tarea sencilla para los principales bancos centrales. Un apalancamiento financiero excesivo, operaciones de gran volumen y flujos descontrolados y en un único sentido, pueden acabar con la liquidez del mercado y deberían ser una de las mayores preocupaciones más allá de las perspectivas económicas inmediatas tras la reapertura de las economía. Además, es también una buena lección sobre las ponderaciones en las carteras, una exposición significativa a bancos cuyos factores de riesgo son opacos debido a la complejidad de su modelo de negocio, no está exenta de riesgos.

Apalancamiento y efecto dominó. Jesús Sánchez-Quiñones.

La interrelación entre los distintos participantes de los mercados financieros puede llegar a provocar un efecto dominó: la caída de una pieza causa la caída de otra pieza y así sucesivamente. En 1998, la quiebra del hedge fund LTCM (Long Term Capital Management) provocó una fuerte caída de las bolsas mundiales, elevadas pérdidas en numerosos bancos de inversión y, finalmente, la intervención de la Reserva Federal para evitar un dramático efecto dominó. En 2008, la quiebra de Lehman Brothers también provocó la actuación de autoridades y bancos centrales para impedir un catastrófico efecto dominó.

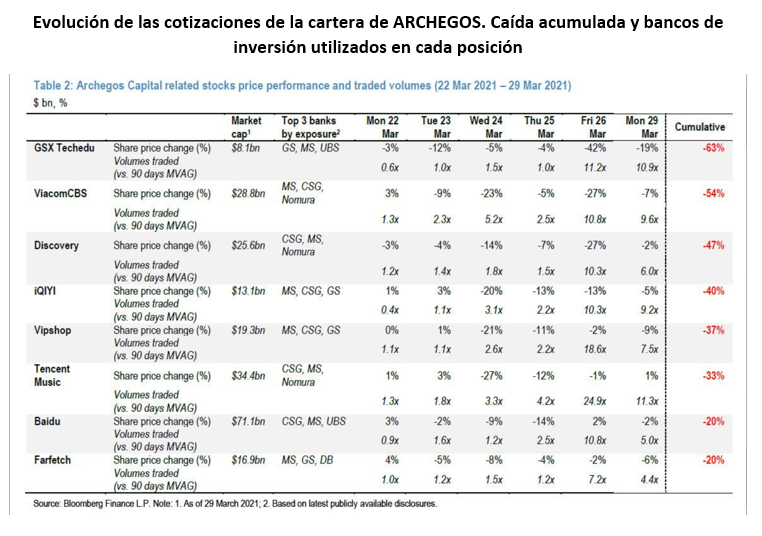

La semana pasada, la quiebra del hedge fund ARCHEGOS ha generado pérdidas que se estiman entre los $5.000 y $10.000 millones a unos cuantos bancos de inversión y ha provocado el descenso de la cotización de hasta el 60% en las acciones en las que ARCHEGOS tenía exposición. Afortunadamente, de momento el daño no ha ido a más y el efecto dominó ha sido muy limitado.

Una vez más, la causa de la hecatombe de este hedge fund y las pérdidas generadas en los bancos de inversión se debe al fuerte apalancamiento utilizado y a la opacidad de los productos financieros empleados.

Con $10.000 millones de patrimonio, ARCHEGOS tenía un apalancamiento de entre 5 y 8 veces. Es decir, tenía invertidos entre $50.000 y 80.000 millones con sólo $10.000 de patrimonio. Para conseguir dicho apalancamiento utilizaba productos derivados «no cotizados en mercados organizados», donde la contrapartida son grandes bancos de inversión.

El funcionamiento de estos derivados es el siguiente: ARCHEGOS desea tener una exposición a la evolución de la cotización de compañía cotizada por valor de, por ejemplo, $100 millones. Acude a un banco de inversión que le ofrece dicho producto derivado. Para ello, tiene que depositar una garantía de un pequeño porcentaje de la inversión. Supongamos que un 10% del valor de la exposición, en este caso $10 millones. Adicionalmente, cada día, en función de la evolución de la cotización de la acción subyacente, el inversor paga o cobra la cantidad equivalente al porcentaje de la caída o de la subida de la acción. Si la acción ha subido un 5% en un día, el inversor ve reflejada en su cuenta un ingreso de $5 millones (100 X 5%). Por el contrario, si la cotización de la acción subyacente cae, el inversor debe aportar de forma inmediata el importe equivalente a dicha caída. Si cae un 5%, deberá aportar $5 millones adicionales. En el caso en que no aporte dichas cantidades adicionales, el banco de inversión venderá las acciones subyacentes en el mercado para evitar o minimizar sus pérdidas.

El problema que ha aflorado la debacle de ARCHEGOS es la opacidad respecto a las posiciones de este tipo de entidades. Este hedge fund, utilizaba una larga lista de bancos de inversión al mismo tiempo: Morgan Stanley, Credit Suisse, Goldman Sachs, Nomura, Deutsche Bank, UBS y Mitsubishi Financial Group, entre otros. Para cada inversión en cada una de sus ocho principales posiciones en empresas cotizadas utilizaba tres bancos de inversión distintos, sin que ninguno supiera lo que tenía en los otros bancos de inversión. Al ser mercados «no oficiales» (OTC), tampoco existía (ni existe) una visión de cuál es el apalancamiento total sobre una empresa cotizada en concreto. Cada banco de inversión valora el riesgo de suposición, pero sin tener en cuenta que dicho riesgo se ve incrementado por las posiciones del mismo cliente en las mismas empresas en otras entidades.

Cuando ViacomCBS, una de las acciones en la cartera de ARCHEGOS, tuvo una fuerte caída en su cotización, el efecto dominó comenzó. Los bancos de inversión más rápidos en controlar su riesgo, vendieron las posiciones del cliente (el importe total subyacente) para minimizar su riesgo de pérdidas, pero forzaron a ARCHEGOS a vender el resto de posiciones para hacer liquidez. Al vender las cotizaciones retrocedían y las peticiones de más dinero (Margin Call) para cubrir las pérdidas por parte de los distintos bancos de inversión provocaron el desplome de las cotizaciones de las acciones a las que estaba expuesto ARCHEGOS.

Cuando se produce una situación como la descrita, los efectos colaterales pueden ser considerables. Las caídas en las cotizaciones afectan a la valoración de todos los fondos de inversión que tienen dichas acciones en cartera, aunque no exista una razón fundamental que justifique el desplome de valoraciones.

Si existen otros hedge fund apalancados sobre los mismos valores, inevitablemente se verán forzados a hacer liquidez para hacer frente a la liquidación diaria de pérdidas, provocando un efecto dominó muy peligroso. Afortunadamente parece que el daño ha sido limitado.

Por su parte, los bancos de inversión ante la actual situación de tipos de interés ínfimos, se ven empujados a asumir más riesgos para conseguir los beneficios que sus accionistas esperan. El caso ARCHEGOS pone en duda la fiabilidad del control de riesgos de algunos de estos bancos.

En el primer trimestre del año ya hemos tenido tres avisos de los efectos secundarios no deseados de la actual política de tipos nulos y dinero abundante. Primero fue Gamestop, provocando miles de millones de dólares de pérdidas a algún hedge fund; luego las fuertes pérdidas del fondo Grensill dedicado a conceder préstamos no bancarios a empresas, que ha generado un importante agujero a algún gran banco de inversión; y ahora el aviso del colapso de ARCHEGOS que ha ocasionado elevadas pérdidas a un puñado de bancos de inversión.

Los riesgos del apalancamiento son evidentes y acaban aflorando. Los bancos de inversión que facilitan, directa o indirectamente, dichos apalancamientos son susceptibles de sufrir grandes pérdidas y provocar peligrosos efectos dominó. De momento sólo han sido avisos.

Feliz lunes y buena semana a todos.