Semana de mucha volatilidad, en renta variable, en divisa, en bonos… en el año la Bolsa americana lleva una rentabilidad del 10%, Europa cerca de un 12% y España de nuevo se queda a la cola con un 6% de rentabilidad en el año… el petróleo ha subido en lo que llevamos de año un 27%, y el bono americano vuelve a estar a 1,50% después de haber estado al 1,74% hace un par de semanas.

Después de los datos de PMI que hemos conocido esta mañana y que luego paso a comentar nos plantemos la pregunta que surge todos los años desde hace una década… ¿Le toca recuperar ahora a Europa?

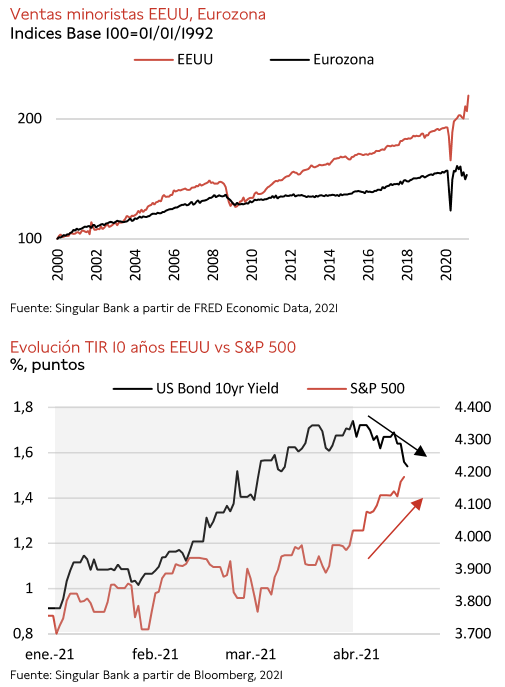

El último dato disponible de ventas minoristas de la Eurozona de Febrero reflejó una caída del 3,4% en términos interanuales y muestra una recuperación económica retrasada respecto a Estados Unidos, a pesar de ello, la evolución de la bolsa europea desde el pasado mes de Noviembre es muy similar a la estadounidense. El mercado sigue anticipando que la coyuntura actual de la economía estadounidense se producirá en Europa en los próximos meses a medida que la campaña de vacunación permite la progresiva reapertura de la efectividad de consumo social.

El movimiento reciente de los tipos de interés y el euro puede verse como una señal en este sentido. En las últimas semanas el euro se está recuperando con claridad frente al dólar, pasando del 1,17 al 1,20 y se ha reducido ligeramente el diferencial de tipos reales entre ambas divisas. Parece razonable asumir que, desde los niveles actuales, existe un mayor potencial de recuperación de las rentabilidades a largo plazo en el euro que en el dólar, en el que este movimiento ya se ha producido al menos en parte. Si el fin de los confinamientos trae una mayor dinamización de la economía de la Eurozona, este incipiente movimiento podría ampliarse en los próximos meses.

En la bola hemos vuelto a un entorno más equilibrado en el que se observa una subida sincronizada.

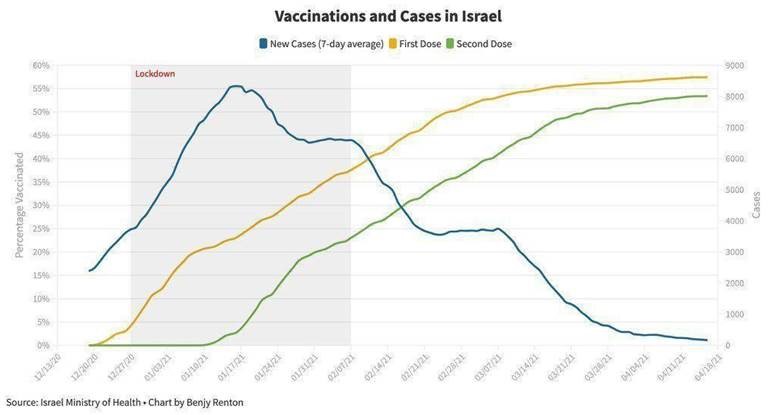

Se está demostrando cómo en Israel según se van alcanzado una vacunación total de la población los casos nuevos de coronavirus están desapareciendo. Este es un buen ejemplo para estar confiados que según se vaya alcanzando un porcentaje elevado de población vacunado la economía se recuperará con fuerza.

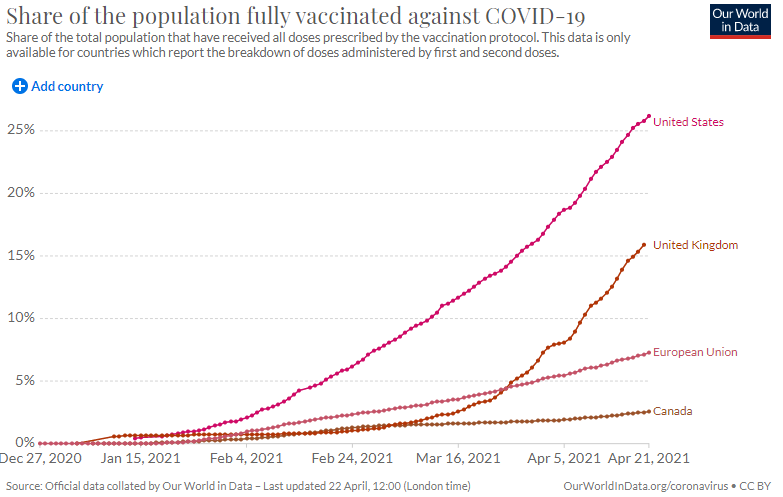

El siguiente gráfico muestra cómo Europa continúa quedándose atrás en la vacunación, y es un hecho que puede provocar que esa recuperación de Europa de la que hablaba, en términos relativos, antes no se produzca en el corto plazo.

He vuelto a actualizar las previsiones de los bancos respecto al euro/dólar, en general hay una tendencia de apreciación del dólar, tenemos el valor medio para final de año en 1,22 cuando hace unas semanas estaba en 1,25 . Yo en general veo las previsiones y el consenso de mercado pero tampoco me fio mucho de ellas, ya que se suelen equivocar…

| Poll Summary – Poll Date: 31-Mar-2021 | ||||||||

| 1M | 3M | 6M | 1Y | |||||

| Effective Date | 30-Apr-2021 | 30-Jun-2021 | 30-Sep-2021 | 31-Mar-2022 | ||||

| Median | 1,1800 | 1,1900 | 1,2050 | 1,2200 | ||||

| SmartEstimate® | 1,1840 | 1,1997 | 1,2145 | 1,2188 | ||||

| Predicted Surprise | +0,0040 | +0,0097 | +0,0095 | -0,0012 | ||||

| Mean | 1,1852 | 1,1969 | 1,2068 | 1,2159 | ||||

| Mode | 1,1900 | 1,1700 | 1,2100 | 1,2500 | ||||

| Min | 1,1600 | 1,1500 | 1,1300 | 1,1000 | ||||

| Max | 1,2300 | 1,2600 | 1,2800 | 1,3200 | ||||

| Standard Deviation | 0,0145 | 0,0281 | 0,0395 | 0,0501 | ||||

| Forward Outright | 1,1890 | 1,1905 | 1,1929 | 1,1985 | ||||

| # Forecasters | 51 | 68 | 66 | 65 | ||||

| Contributor Data | ||||||||

| Contributor | 1M | Rank | 3M | Rank | 6M | Rank | 1Y | Rank |

| Barclays | N/A | 9 | 1,1600 | 9 | 1,1500 | — | 1,1300 | — |

| Citigroup | 1,1800 | — | 1,1900 | — | 1,1900 | 4 | 1,1700 | — |

| DZ Bank | 1,1900 | — | 1,2300 | — | 1,2800 | — | 1,2500 | — |

| Deutsche Bank | 1,2000 | — | 1,2500 | 17 | 1,2800 | — | 1,3000 | — |

| Rabobank | 1,1900 | — | 1,2100 | — | 1,2100 | — | 1,1800 | 11 |

| Wells Fargo | 1,1800 | 15 | 1,1600 | — | 1,1400 | 12 | 1,1500 | 15 |

| ZKB | 1,1700 | 11 | 1,2000 | — | 1,2500 | 7 | 1,2300 | 14 |

| Continuum Econ | N/A | — | N/A | 16 | N/A | 6 | N/A | — |

| Julius Baer | 1,2300 | — | 1,2500 | 10 | 1,2600 | — | 1,2800 | 6 |

| MEDIA | 1,1800 | 1,1900 | 1,2100 | 1,2200 |

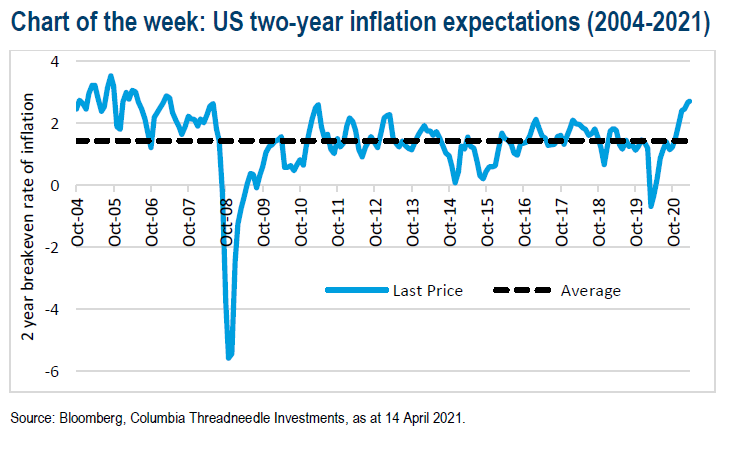

En Estados Unidos el IPC aumentó un 0,6% el mes pasado, lo que llevó la tasa de inflación al 2,6% interanual (tasa subyacente del 1,6% interanual). Los precios de la energía aumentaron más del 9%, las tarifas de los hoteles subieron casi un 4% mientras que los seguros de automóviles aumentaron más del 3%. A medida que la economía se reabre, se espera que la demanda reprimida de servicios y la escasez de oferta se sumen a los efectos básicos para forzar un aumento de la inflación en el corto plazo. Sin embargo, lo que le importa al mercado es cómo se compara esta realidad con las expectativas. Se ha notado varias veces que las expectativas de inflación se han movido en una cantidad muy sustancial en los últimos 12 meses aproximadamente. De hecho, la tasa de equilibrio de dos años ha aumentado de alrededor del -0,5% en abril de 2020 al 2,7%. Ese cambio de 3% en las expectativas es el más grande que podemos encontrar históricamente. Las expectativas de inflación a largo plazo (10 años) han aumentado, pero no tanto (alrededor del 1,75%) y apenas se han movido en las últimas semanas. Las fuerzas seculares de desinflación a largo plazo permanecen en su lugar. Los efectos de la globalización, la tecnología, la demografía y la desunionización no se han revertido y es probable que la inflación se mantenga baja a largo plazo.

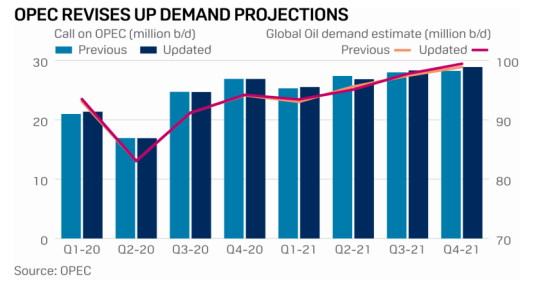

La semana pasada la OPEP elevó sus previsiones para la demanda mundial de petróleo del 2021 en 190.000 barriles por día a un promedio de 96,46 millones por día, lo que implica un crecimiento de aproximadamente seis millones por día desde 2020. Al mismo tiempo, la OPEP redujo las perspectivas para este trimestre en 520.000 barriles por día, esto se vio compensado por un impulso proporcional al cuarto trimestre. Claramente la demanda de petróleo se verá incrementada a medida de la reapertura de las economías.

Además la OPEP dijo que “la gran incertidumbre que rodea la frágil recuperación del impacto sin precedentes del Covid-19 continúa requiriendo un atento monitoreo de la evolución del mercado, a pesar de las amplias medidas de estímulo y las primeras señales de un retorno a la normalidad”.

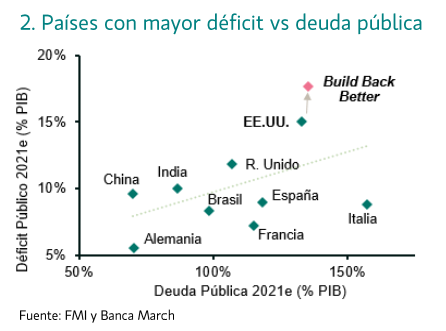

En Estados Unidos el programa de Biden (Build Back Better) compuesto por 3 paquetes (1,9 billones del plan de rescate fiscal lanzado en Marzo, el nuevo plan de infraestructuras y el American Family Plan) son un nuevo cañonazo de estímulos para la economía norteamericana que, desde la llegada de la crisis del Covd-19, ya suma estímulos gubernamentales por encima del 25% de su PIB.

Estos estímulos ayudarán a que Estados Unidos sea quien lidere este año la recuperación económica con un crecimiento cercano al 7%. El problema es si estas ayudas billonarias no comprometen el futuro margen de maniobra de Estados Unidos con el mayor déficit público del mundo (15% del PIB).

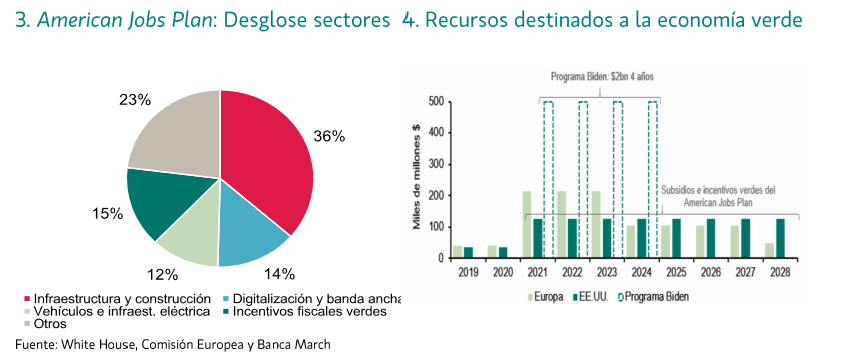

Para financiar este crecimiento del déficit serán necesarios más de los 2,75 billones de dólares que Biden dice que conseguirá recaudar durante los próximos 15 años con sus subidas de impuestos. La administración de Biden subirá el impuesto de Sociedades (del 21% al 28%), revirtiendo parte de la bajada que Trump implementó desde una tasa del 31%.

Estados Unidos necesita inversión en infraestructuras, sólo para alcanzar la tendencia de los 30 años anteriores requerirá 1,3 billones de dólares adicionales, particularmente en áreas como transporte de superficie y autopistas.

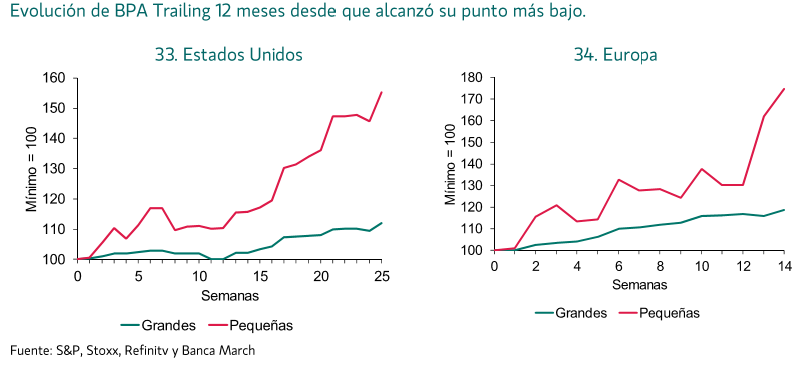

Las pequeñas y medianas compañías lo están haciendo mejor en Bolsa beneficiándose más de la recuperación cíclica que las grandes. Este comportamiento seguirá dándose, en mi opinión, a medida que la economía se vaya normalizando y con la llegada de las reaperturas, ya que las compañías medianas y pequeñas son las que más han sufrido en la crisis. La recuperación de estas compañías se encuentra en una fase incipiente y todavía queda margen de mejora. En Europa los beneficios están aún un 46% por debajo que antes de la pandemia, mientras que en Estados Unidos sólo les queda un 20% por recuperar.

Ahorros de 5,4 billones de dólares, la gran esperanza de la recuperación

Los hogares a nivel global acumulan una suma de dinero adicional equivalente al 6% del PIB mundial desde que empezó la pandemia el año pasado.

Los consumidores de todo el mundo han ahorrado 5,4 billones de dólares (4,5 billones de euros) más desde que empezó la pandemia y muestran una confianza cada vez mayor sobre las perspectivas económicas, lo que allana el camino para que se produzca un fuerte repunte del gasto a medida que las empresas reabran.

Los hogares mundiales acumularon el exceso (definido como el ahorro adicional comparado con el patrón de gasto en 2019, y equivalente a más del 6% del producto interior bruto global) al final del primer trimestre de este año, según los cálculos de la agencia de ráting Moody’s.

La incipiente confianza de los consumidores sugiere que los compradores estarán dispuestos a gastar una vez más tan pronto como reabran las tiendas, bares y restaurantes cuando se relajen las restricciones para controlar la propagación del virus. En el primer trimestre de este año, el índice global de confianza de los consumidores de Conference Board alcanzó su nivel más alto desde el inicio de la serie histórica en 2005, con significativas mejoras en todas las regiones del mundo.

Mark Zandi, economista jefe de Moody’s Analytics, señala: “La combinación de la considerable demanda contenida y el exceso de ahorro provocará un repunte del consumo en todo el mundo a medida que los países se aproximen a la inmunidad de rebaño y abran”. Si los consumidores gastan alrededor de un tercio de su exceso de ahorro elevarían la producción global algo más de dos puntos porcentuales este año y el próximo, según las estimaciones de Moody’s.

A pesar de que la economía mundial registró la mayor caída de la producción de su historia moderna el año pasado, los ingresos de los hogares se han visto protegidos en gran medida por los programas públicos de estímulo sin precedentes aplicados en la mayoría de las economías desarrolladas. Los consumidores también redujeron el gasto por la alta incertidumbre sobre el empleo y los ingresos, y porque se cerraron o se aplicaron restricciones a muchas empresas de servicios. Debido a ello, la tasa de ahorro de los hogares en muchas economías desarrolladas alcanzó su nivel más alto de este siglo en 2020, según datos de la OCDE, y los depósitos bancarios aumentaron rápidamente en muchos países. Zandi explica que el exceso de ahorro fue mayor en las economías desarrolladas, sobre todo en Norteamérica y Europa, donde se han aplicado confinamientos generalizados y el gasto gubernamental ha sido elevado.

Moody’s calcula que, sólo en EEUU, los hogares han acumulado más de 2 billones de dólares de ahorros adicionales. Y esto antes de contarse las gigantescas transferencias del programa de estímulo de 1,9 billones de dólares del presidente Joe Biden. Sumado todo, basta para fomentar un “largo periodo de fuerte consumo”, según afirma Krishna Guha, economista de la firma de asesoramiento sobre banca de inversión Evercore ISI.

Silvia Ardagna, economista de Barclays, prevé “una aceleración muy rápida del gasto de los hogares este año” en EEUU y “en menor medida” en Reino Unido, aunque advierte “que el proceso más lento de vacunación en Europa puede implicar que la demanda acumulada no se materialice en la eurozona” en los dos próximos trimestres.

Adam Slater, economista jefe de Oxford Economics, explica: “Si el exceso de ahorro está en posesión principalmente de los hogares más ricos y se trata como un aumento de la riqueza y no como un incremento de los ingresos, cabría esperar un nivel mucho más bajo de gasto [adicional]”.

Casi tres cuartas partes de los hogares británicos que comunicaron un aumento de los ahorros planean mantenerlos en sus cuentas bancarias, según el Banco de Inglaterra. Otros prevén destinar sus ahorros a pagar deudas, invertir o añadirlo a sus pensiones.

Esto se corresponde con los hallazgos de Conference Board, que mostraron incrementos de dos dígitos porcentuales en la proporción de consumidores que aumentaron sus ahorros e inversiones en acciones en el primer trimestre de 2021 en comparación con el mismo periodo del año previo.

La señal que avisa de una posible corrección de la Bolsa:

Se acerca el mes de mayo, y los inversores empiezan a preguntar si es momento de reducir posiciones en Bolsa, recogiendo los beneficios tras las subidas de los últimos meses (“sell in May and go away”) “Cada vez estamos escuchando más comentarios sobre una corrección inminente”, admite Mislav Matejka, estratega de JPMorgan. “Entre las preocupaciones del mercado figuran la subida de impuestos en EEUU, retrasos en las vacunas en Europa, o simplemente la creencia de que los mercados han ido demasiado lejos”.

Algunos indicadores empiezan a estar en rojo, caso de la relación inversa entre el oro y el cobre. En los momentos de mayor miedo por el futuro económico, el precio de las onzas se dispara (sucedió con la pandemia del Covid en 2020), y el cobre baja por la menor demanda. Ahora sucede lo contrario, el oro pasa horas bajas, mientras que el cobre está disparado por la expectativa de recuperación.

“El ratio entre el oro y el cobre se ha desplomado, sugiriendo que el sentimiento del inversor ha pasado del miedo a la complacencia”, señala Matejka. De hecho, está en mínimos desde 1990. En ocasiones anteriores, cuando esto sucedió, suele ser una señal de pico del mercado y el S&P 500 pasa 6-12 meses de ajuste.

Pese a estas circunstancias, los analistas creen que las Bolsas todavía pueden resistir varios meses más. “Aunque reconocemos que, técnicamente, hay potencial para una corrección, no reduciríamos la exposición a la Bolsa en un horizonte de 6-9 meses”, afirma JPMorgan, que no descarta elevar sus previsiones de fin de año para los principales índices, que ahora dan un recorrido del 3% al EuroStoxx 600.

Bank of America también confía en un último esprint del mercado en los próximos meses. Su estratega Sebastian Raedler señala que la Bolsa europea suele tocar techo cuando lo hacen los indicadores económicos adelantados, algo que prevé para el tercer trimestre. En sus previsiones, el Euro Stoxx 600 avanzará otro 5% de aquí a agosto.

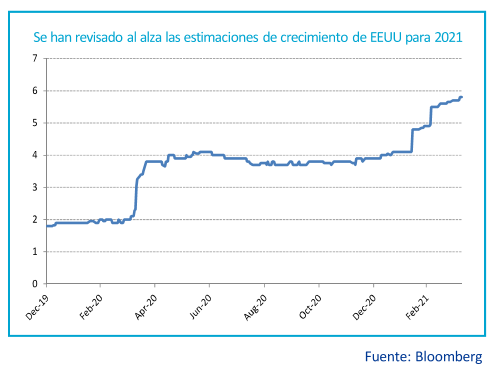

También los analistas de Julius Bäer revisaron esta semana sus expectativas de crecimiento del PIB estadounidense para este año al +7% (vs +6.4% anterior) tras la subida de las ventas minoristas (+9.8%), la producción industrial, la capacidad utilizada y las encuestas de sentimiento. El buen ritmo de vacunación permite reabrir una economía cuyos consumidores tiene mayor poder adquisitivo (gracias a las transferencias directas recibidas) y se sienten más seguros financieramente gracias a la mejora del empleo. La Reserva Federal está ignorando la subida temporal de la inflación y sólo se preocupa por alcanzar el pleno empleo.

Importante esta semana:

Ayer Biden anunció en la cumbre del clima que Estados Unidos recortará a la mitad las emisiones de efecto invernadero para 2030 y por otro lado el gobierno planea casi duplicar el impuesto a las ganancias llevándolo hasta el 39,6% frente al 20% actual para financiar el gasto social, lo que hizo que las Bolsas cayesen un 1% y llevó al dólar a cotizar por debajo del 1,20 frente al euro

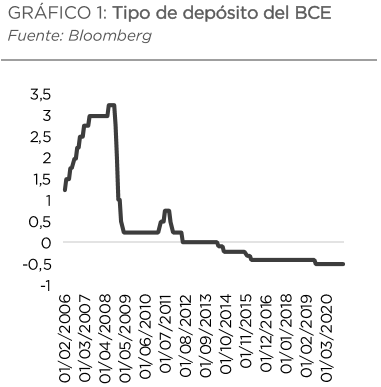

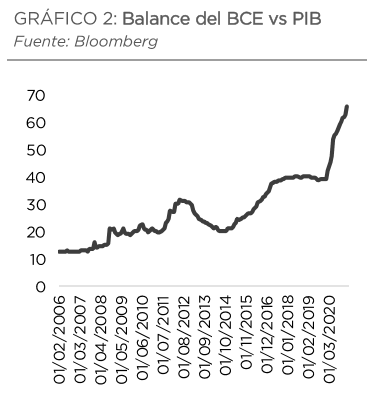

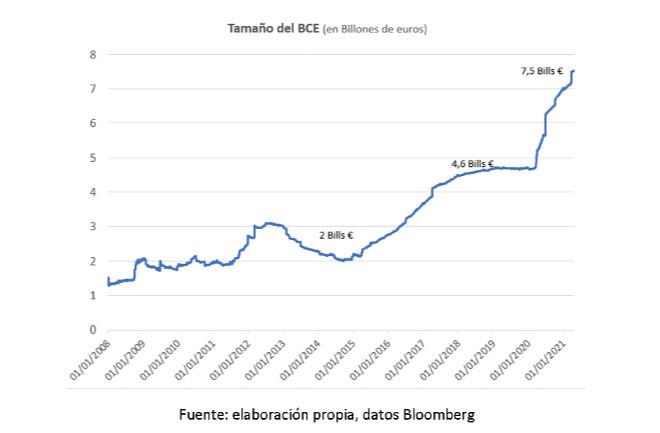

Ayer también tuvo lugar la reunión del Banco Central Europeo, sin novedades en la reunión, el BCE dejó su política monetaria inalterada y Lagarde advirtió que no se ha discutido ningún plan para reducir el programa de compras del PEPP (1,85 billones hasta Marzo del 2022). La Presidenta del BCE insistió en que se mantendrán las mayores compras el tiempo necesario para sostener unas condiciones monetarias y financieras favorables. En cuanto a la economía, se mostró confiada pero indicó que aunque los riesgos sobre el crecimiento a medio plazo están más equilibrados, a corto plazo siguen estando sesgados a la baja. El comunicado oficial del BCE mantuvo el tipo de interés de las operaciones principales de financiación, la facilidad marginal de crédito y depósito en el 0,0%, 0,25% y -0,50% respectivamente.

Fuente: Dunas Capital.

Parece que la reunión que será importante y podrá traer novedades es la reunión de Junio del BCE, donde las nuevas proyecciones macro del staff técnico del BCE deben dar pie a tomar decisiones sobre la evolución del PEPP. Lagarde señaló que espera dar el resultado de la Revisión de la Estrategia de la Política Monetaria para finales de este año. En este sentido, no quiso valorar lo que puede llegar a ser el documento, aunque sí dejó claro que el Consejo tendrá una mente abierta y que se valorarán todas las propuestas, incluso aquellas más alternativas.

Lagarde, manteniendo el perfil político, enfatizó que la atención debe centrarse en las cifras mensuales, en lugar de las semanales. En cuanto al comentario, que tanta polémica creó, de la reunión anterior sobre una posible eliminación antes de lo previsto del programa de recompras, comento que sería prematuro discutir la eliminación gradual de la herramienta de crisis y ofreció una evaluación pesimista de los riesgos a corto plazo para la economía. De esta manera modero la variable que varios analistas estaban barajado de una desaceleración del PEPP en el tercer trimestre.

Un periodista le pregunto sobre la posibilidad de coordinar su política económico monetaria con la FED, Lagarde destacó que no cree que el BCE y la Reserva Federal de EE. UU. se muevan a la par, ya que las dos economías «no están en la misma página». La razón de esta pregunta deriva de que la Fed está por delante del BCE en más de un sentido. La Fed llevó a cabo una revisión de la estrategia e hizo cambios a su objetivo de inflación basándose en esa revisión en 2020

En materia de vacunas, hoy en Estados Unidos la FDA y el Centro para el Control de Enfermedades (CDC) podrían anunciar sus conclusiones sobre la vacuna de Janssen Cilag (Johnson & Johnson), actualmente en revisión tras los efectos secundarios surgidos (trombos). El pasado martes el comité de seguridad de la EMA concluyó que los beneficios superan los riesgos, reanudando el suministro de dosis a Europa, donde habrá que comprobar el impacto sobre la confianza ciudadana. Aunque en el caso de Estados Unidos la dependencia de la vacuna de J&J es menor que en Europa, el mercado prestará atención a la decisión.

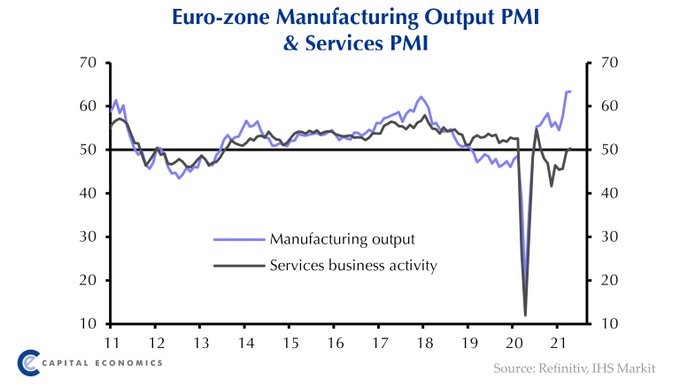

Hoy se han publicado los PMI preliminares manufacturero, de servicios y compuesto del mes de abril en la Eurozona bastante positivos en todos los segmentos (manufacturero 63,3 Vs 62,2 esperado vs 62,5 anterior, servicios 50,3 vs 49,9 esperado por los analistas y vs 49,6 anterior y compuesto 53,7 vs 52,9 esperado vs 53,2 anterior), Alemania (manufacturero 66,4 vs 60,4 esperado vs 66,6 anterior, servicios 50,1 vs 46,7e vs 51,5 anterior y compuesto 56,00 vs 51,9e vs 57,3 anterior). En Alemania e Italia también han sorprendido positivamente los PIMs del mes de Abril. En cuanto al PMI de la eurozona se trata de un dato mejor de lo esperado por el consenso, donde el sector servicios empieza a mostrar signos de estabilización, después del deterioro registrado en meses anteriores. Por su parte las manufacturas siguen mostrando una importante fortaleza, situándose en máximos históricos de las dos últimas décadas.

Markit Eurozone Manufacturing PMI

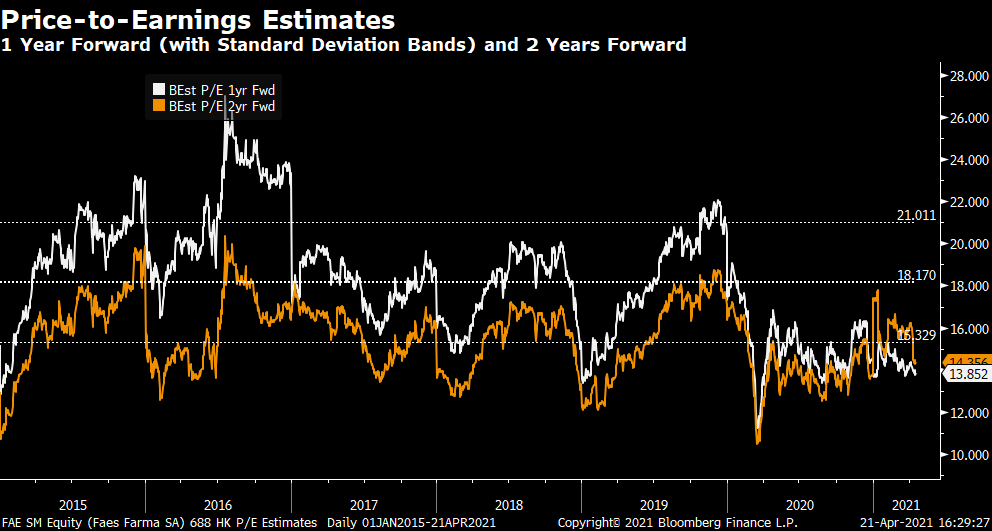

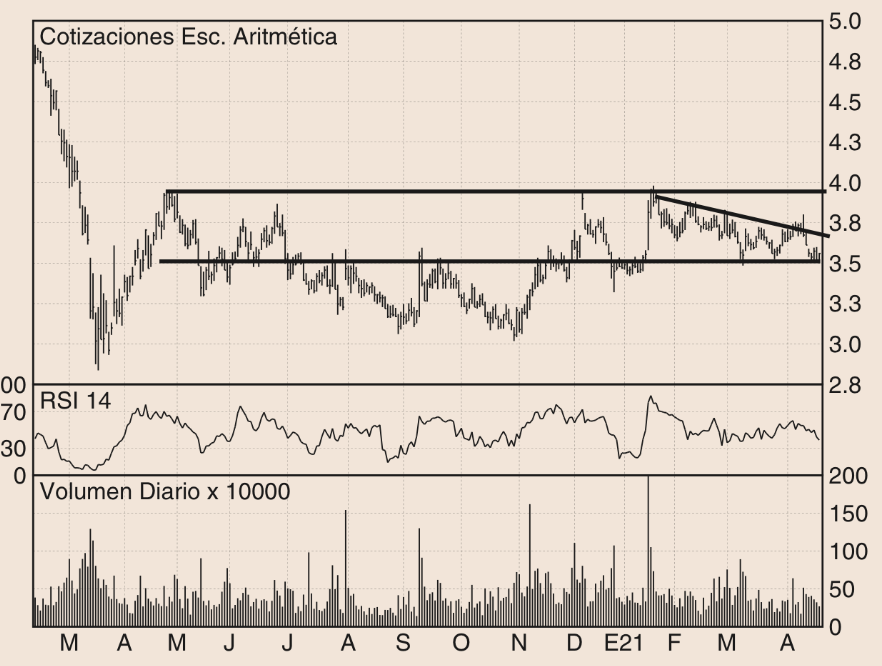

FAES FARMA (Tenemos una exposición en la SICAV del 2%):

Finalmente terminamos de construir una posición en Faes Farma por un 2% de la SICAV a un precio medio de 3,55€, Faes cotiza a mínimos en términos de múltiplos sobre beneficios, cotizando por debajo de su desviación estándar cotizando a un PER esperado a 1 año por debajo de 14 veces.

Desde el punto de vista técnico la acción de Faes Farma está evolucionando muy bien y espera obtener este año un beneficio antes de impuestos de 91 millones de euros, lo que supondrá volver a alcanzar, por séptimo año consecutivo, el resultado más alto de su historia. La subida de Enero fue muy violenta y ha vuelto por encima de los 3,5 euros por acción, desde donde intenta girar al alza. El primer objetivo técnico son 4 euros.

Faes publica resultados del 1T21 el próximo 30 de Abril, un aspecto que habrá que tener en cuenta sobre la evolución de los resultados de Faes Farma en este 1T21 es que compara con un 1T20 que incluía varios factores extraordinarios: la acumulación productos farmacéuticos por parte de farmacias y mayoristas al inicio de la pandemia, principalmente en el mes de marzo 2020, y que impulsaron las ventas del periodo, pedidos del principio activo de Bilastina por parte de socios licenciatarios, especialmente Tahio en Japón, en previsión de un 2020 de fuerte crecimiento de ventas y que la irrupción de la pandemia truncaría más adelante, un ingreso no recurrente vinculado a la consecución de un hito al alcanzar un determinado volumen de ventas de Bilastina en Japón cercano a 4 millones de euros.

Aunque este trimestre también tendrá aspectos positivos que tenderán a mitigar la caída de resultados: las ventas de Faes Farma en España vienen creciendo sensiblemente por encima del mercado, entre 5% y 6%, impulsadas por las ventas de Hidroferol (viene registrando ventas superiores al 30% interanual desde que se publicaran los resultados del ensayo de sus efectos en enfermos de Covid-19 en el mes de octubre) y de las licencias de GSK, siendo además Hidroferol un producto con un margen bruto superior a la media, las ventas de Bilastina por parte de licenciatarios han recuperado el tono previo a la pandemia lo que debería elevar los ingresos vía royalties, los gastos operativos, sobre todo aquellos de carácter comercial, aún no han recuperado los niveles previos a la pandemia por la dificultad de acometer acciones comerciales y de promoción, dadas las restricciones a la movilidad y que el foco de la comunidad médica continúa estando en la superación de la pandemia, dados los resultados presentados en el 4T20 y como ya ocurriera en el 4T19, podría darse el caso de que pedidos que debieran haber entrado en el último trimestre de 2020, hayan entrado finalmente en 1T21.

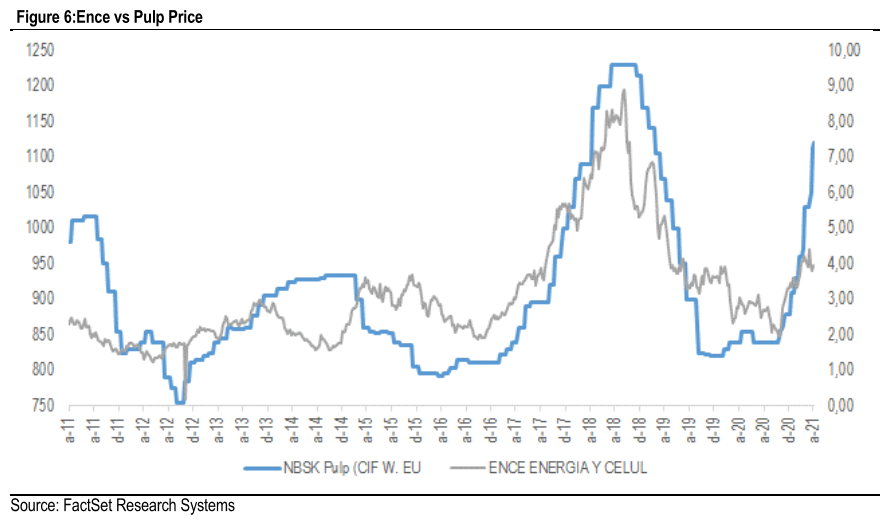

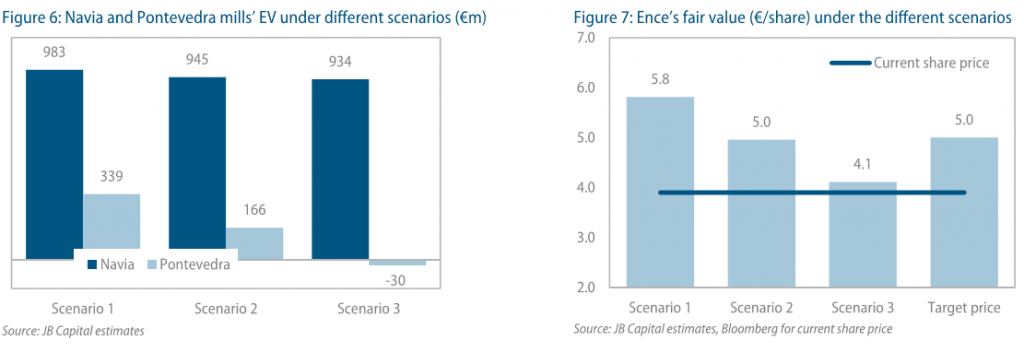

ENCE (Tenemos una exposición en la SICAV del 2,85%):

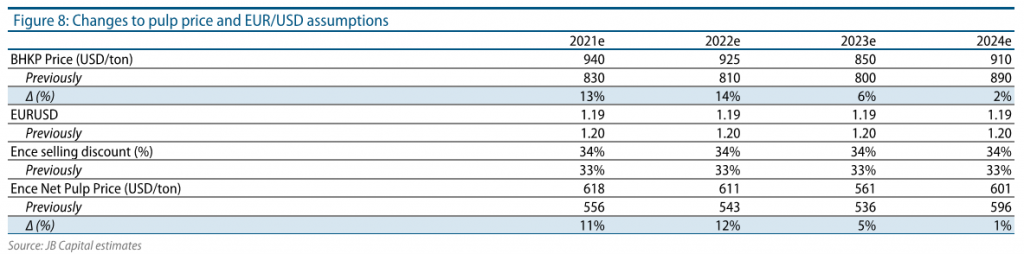

El lunes un bróker independiente, JBCapital, publicó un informe muy completo sobre la compañía en el cual incrementaban su precio objetivo un 19% (a 5 euros por acción), muy en línea con nuestra valoración. Además JBCapital subía su recomendación a “Comprar” debido fundamentalmente al impulso de los precios de la celulosa y al sólido balance tras el cierre de las transacciones de energía que permitirán a la compañía continuar con sus planes de crecimiento, tanto en celulosa como en energía.

JBCapital aumenta sus estimaciones de precio de celulosa en el periodo 2021-2023 debido a que su reciente recuperación ha sido más fuerte de lo que esperaban ellos y el resto de analistas del sector. Esto, resultó en un aumento promedio de un 26% en sus estimaciones de EBITDA anual de Ence durante esos años (2021-2023).

En el informe JBCapital realiza un análisis más profundo acerca de los riesgos legales en Pontevedra.

- ¿Qué han cambiado? Ahora valoran en su modelo cada planta por separado, debido a que la planta de celulosa de Pontevedra es significativamente menos eficiente que la de Navia (Asturias). Concluyen así que la planta de Pontevedra solo representa el 26% del valor de la compañía de la división de celulosa (a pesar de representar más de un 40% de la capacidad de producción total).

- Creen que los continuos riesgos legales afectan al sentimiento más que a la valoración y ven un mayor potencial al alza de la valoración a partir de los posibles resultados de Pontevedra. Si el tribunal obliga a Ence a cerrarlo para el año 2024, JBCapital obtiene un valor razonable de 4,1 euros por acción (ligeramente por encima del valor de mercado). Los analistas de JBCapital esperan un primer fallo judicial en los próximos meses, lo que podría aumentar la volatilidad. De todos modos, no ven ninguna desventaja desde el punto de vista de la valoración considerando los potenciales resultados del juicio. En el informe analizan 3 posibles escenarios y le aplican un aprobabilidad del 75% al hecho de que Ence pueda operar la fábrica de Pontevedra hasta 2033 (75 años desde el comienzo de la concesión), es decir, el juez echaría abajo la prórroga. En este caso su valoración serían esos 5 euros por acción. Le aplican una probabilidad del 15% a que Ence pueda operar la fábrica hasta 2073, es decir la compañía gana el juicio y se admite la concesión, lo que resultaría que la valoración a JBCapital se les va a los 5,8 euros.

Lo positivo del informe es el riesgo, en términos de valoración, de que la acción pueda irse muy abajo es muy pequeño, frente al potencial de revaloración de la acción dados los vientos de cola actuales.

ENCE (Tenemos un peso del 2,13% en la SICAV):

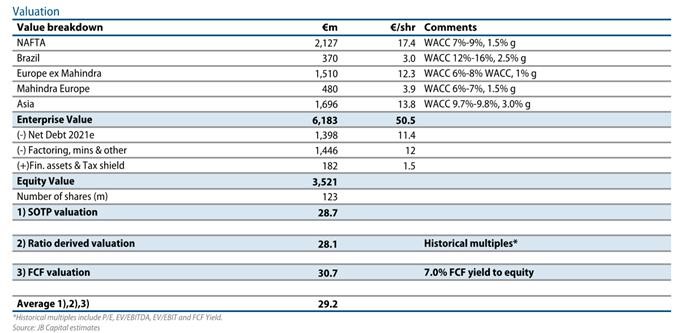

También JBcapital ha publicado un informe esta semana actualizando su valoración de CIE Automotive después de los buenos resultados de las compañías de automoción y de las subidas de previsiones de ingresos para este 2021 que han realizado compañías como Daimler Chrysler hace dos semanas.

Nosotros para valorar CIE utilizamos un DFC que nos da un precio objetivo de unos 30 euros por acción, para JBCapital, que coge la media de 3 valoraciones (Suma de partes, valoración de múltiplos y DFC) y obtienen un precio objetivo de 29,2 euros por acción.

JBCapital sube su recomendación a COMPRAR, desde Neutral, basado en los siguientes argumentos:

- Una valoración atractiva, con la compañía cotizando a 11,3x PER 2021 estimado, y un precio/flujo de caja de 7 veces. La acción tiene más de un 20% de potencial al precio objetivo que tienen los analistas de JBCapital.

- Aunque todavía hay algunos vientos de cara para el sector de automoción el sólido modelo de negocio de CIE ha demostrado que es capaz de minorar los riesgos de la industria.

- El éxito de la compañía a la hora de integrar las compañías que adquiere, para los analistas de JBCapital, hará que el lanzamiento del plan estratégico de la compañía para 2021-2025 será uno de los catalizadores para que la acción suba con fuerza.

VISTA ALEGRE (Tenemos una exposición del 1,77% en al SICAV):

Vistalegre publicará sus resultados del 1T21 el próximo jueves 6 de mayo. Esta semana varios analistas han incrementado sus previsiones. Renta 4 Banco publicó un informe en el que espera unos resultados afectados de forma negativa por retrasos en sus contratos y cierres de tiendas debido a las continuas restricciones en Europa, principalmente en Portugal y Francia (17% y 32% de las ventas totales del grupo respectivamente). Los analistas de Renta 4 esperan una caída en ventas para el trimestre del -22,0%, margen EBITDA del 7,2% vs. 13,2% en 1T20 y Beneficio Neto de -2 mln eur vs. -1 mln eur en 1T20. Aun así, ven claros catalizadores en el medio y largo plazo y recomiendan comprar con un precio objetivo de 0,99 euros por acción. Nosotros creemos que el potencial de la compañía es mayor, el impacto del Covid19 es un one-off, la nueva planta para private label es un catalizador importantísimo, ya operando al 100% de su capacidad. Vista Alegre cotiza a 1x Ventas2020 y a unas 8x EBITDA2020, nos parece un múltiplo más que razonable para entrar en una compañía del sector lujo en un momento muy bueno, la mayoría de compañías del sector cotizan por encima de 15x EBITDA. Vistalegre tenía un problema con sus ratios de deuda que consiguió renegociar durante el año 2020 resolviendo su principal problema.