Pese a que el IBEX fue uno de los peores índices del viernes, terminó la semana sin caídas, frente al EuroStoxx 50 que perdió un -0,5% o el Dax alemán que se dejó un -1,2%.

Por el lado macro, como comenté el viernes, en Eurozona los PMIs repuntaron por encima de lo esperado, tanto el de Servicios (que vuelve a terreno compatible con el crecimiento) como el de Manufacturas.

En Alemania, los verdes alcanzan récord de apoyo en las encuestas (28% vs 27% CDU/CSU) mientras que el Gobierno apunta a una reapertura para finales de mayo.

En Estados Unidos los PMIs también avanzaron (el de Manufacturas menos de lo esperado y el de Servicios más de lo previsto). Al mismo tiempo, la venta de viviendas nuevas de marzo crecieron más de lo esperado hasta máximos de los últimos 15 años.

En materia de vacunas, se reanuda la administración de la vacuna de Johnson & Johnson en EEUU, tras la decisión de FDA y CDC, aunque con advertencia sobre efectos secundarios (trombos). Aunque en el caso de EEUU la dependencia de la vacuna de J&J es menor que en Europa, la decisión es relevante a nivel global dado su carácter monodosis y con una logística más sencilla que otras vacunas.

La temporada de resultados 1T21 cobrará ritmo esta semana tanto en EEUU (40% del S&P) como en Europa y España. Hasta el momento, el tono ha sido positivo, con un 25% de las compañías del S&P 500 ya publicadas, un 77% bate las estimaciones de consenso en ventas y un 85 % en BPA, con subidas del +6% y +54% respectivamente. El mercado descuenta avances en 1T21 para el conjunto del S&P del +10% en ingresos y +34% en BPA

Las bolsas europeas hoy abrirían planas pero con cierto sesgo alcista con un buen comportamiento de los sectores de consumo a la espera del posible impacto en las compañías de turismo (hoteles y líneas aéreas) con el adelantamiento del objetivo de vacunación en Europa, que ahora espera llegar a un 70% en julio. Mientras la UE permitirá el turismo de estadounidenses en verano con vacunación.

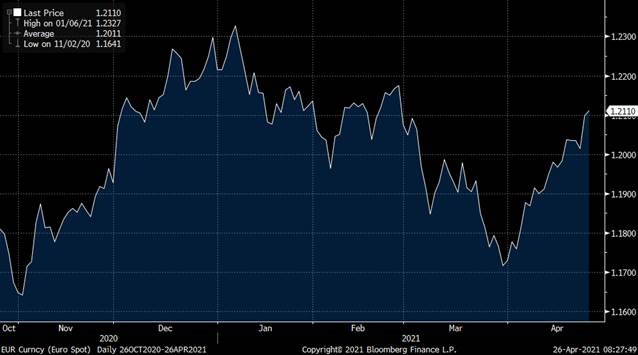

El dólar vuelve hoy a cotizar por encima del nivel de 1,21 dólares por euro, nivel que no veíamos desde Febrero. Tanto la divisa como los bonos soberanos son los activos que más volatilidad están teniendo estas últimas semanas.

Gráfico euro/dólar últimos 6 meses.

Gráfico bono a 10 años americano últimos 6 meses.

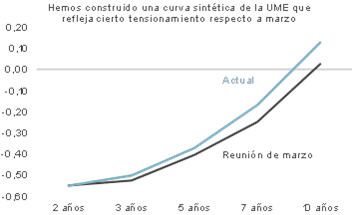

Lo más importante de la semana pasada en Europa, además de los PMIs, fue la reunión del Banco Central Europeo, aunque tampoco se esperaban novedades de relieve después de que en la conferencia de marzo se anunciase la decisión de incrementar de manera significativa el volumen de compras bajo el PEPP para el 2T21. Dicha visión se vio confirmada y lo más interesante de las palabras de Lagarde fue contar el número de veces que mencionó el término “condiciones de financiación favorables”, ya que sin duda se trata de un elemento capital para la Autoridad Monetaria. El problema reside en que no deja de ser un término un tanto abstracto en la medida que engloba una gran cantidad de variables y, por lo tanto, valorar cuál ha sido el comportamiento de las mismas desde la última acción efectiva del BCE (marzo de este año) no deja de ser una tarea compleja. En este sentido, si nos fijásemos en el desarrollo de una curva de gobierno sintética de la UME confeccionada a partir del grueso de las principales referencias europeas, veríamos que se ha producido un leve tensionamiento de los tramos largos, lo que probablemente no sea el escenario ideal, aunque tampoco supone ningún cataclismo, si la pauta de recuperación de la Zona Euro evoluciona como se espera.

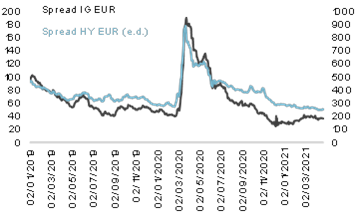

Si, por el contrario, centrásemos nuestra atención en los spreads del crédito privado, veríamos una evolución bastante favorable, con unos niveles similares a los que había antes de la crisis y con una tendencia de mayor reducción en los selectivos High Yield en el pasado más reciente.

Feliz lunes y buena semana a todos!!