Semana positiva en las Bolsas con subidas semanales de casi un 1% de todos los índices, sobre todo en Estados Unidos donde los índices están en máximos históricos, los resultados empresariales están siendo excepcionalmente buenos, el crecimiento de beneficios es el mayor de la última década y sigue sorprendiendo positivamente, pese a que los analistas han estado revisando sus estimaciones al alza de manera más brusca que nunca. El crecimiento de beneficios del primer trimestre va ser superior al 30% y se espera que en el segundo trimestre el crecimiento supere el 50%. A partir de ese momento el crecimiento de beneficios empezará a perder fuerza, a la vez que perderán “momentum” las encuestas de sentimiento empresarial, aliándose ambos efectos para provocar una corrección en el tercer trimestre del año.

Históricamente, sólo una recesión es capaz de transformar un mercado alcista en uno bajista y eso no es esperable en 2022, ni en 2023, siendo lo más probable que esa corrección del tercer trimestre sea sólo una pausa en el camino. Ahora bien, dado el nivel de valoraciones y el sentimiento de cierta euforia que se observa en el mercado, es posible que sea una corrección algo más amplia que lo que sugieren la medias históricas. La corrección vendrá acompañada de una rotación de cíclicos hacia defensivos.

Es probable que el gasto fiscal impulse aún más la recuperación europea. Hoy es la fecha limite oficial para que los países presenten planes de gasto para el fondo de recuperación y quedan 10 países por presentar.

La comisión tiene dos meses para evaluar los planes, seguido de otro mes para que los países los examinen. Sin demoras, los planes podrían ser adoptados antes de la reunión del Ecofin del 13 de julio.

Esto en sí mismo probablemente no es una razón para la corrección del euro/dólar de este mes de abril, desde 1.1715 a 1.21, pero desde luego no hay duda de que el euro/dólar se beneficiará del hecho de que los riesgos a la baja en la zona euro están disminuyendo. Sin embargo, habrá que ver los datos de inflación para ver si la normalización de la política monetaria del BCE es inminente o no, y se encuentre más relajado sobre la subida del euro.

Euro/dólar desde el 20 de Marzo del 2021.

Reunión del FOMC: Sin Razones para Cambiar el Paso Antes de Tiempo. El “Federal Open Market Committee” de esta semana ha reconocido la clara mejoría del perspectivas económicas en Estados Unidos a la vez que insiste en la naturaleza temporal de muchos de los efectos (sobre todo los fiscales). De ahí la necesidad de mantener un política monetaria laxa, a la espera de ir recibiendo más datos que confirmen la recuperación (la inflación alcanzará el 4% en mayo, pero la media de los últimos 18 meses sigue siendo inferior al 2%). Este posicionamiento debería dar soporte al mercado y debilitar el dólar.

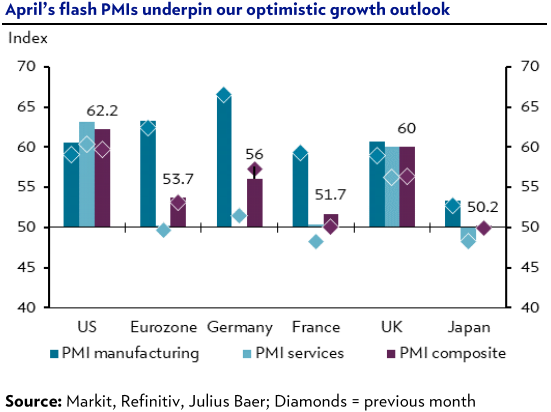

“Purchasing Maganer Index” (PMI): Fuerte Rebote Cíclico. Las encuestas de sentimiento empresarial denominadas PMI han salido en línea con lo esperado, con diferencias según el ritmo de vacunación de cada país (fuerte rebote en EE.UU. y Reino Unido), algo más contenido en Europa (mucho mejor el sector industrial y más moderado el sector servicios) y aún flojos en Japón. De la mano de estos indicadores, se espera un crecimiento del PIB del 11% (anualizado) en el segundo trimestre para Estados Unidos y prácticamente del 2.4% en Europa (que si anualizamos equivale prácticamente al 10%).

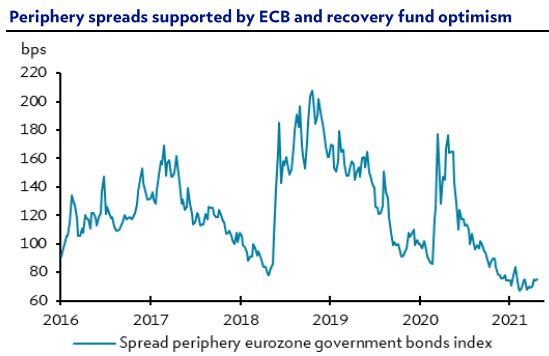

Fondo de Recuperación Europeo: Visto Bueno de Alemania. El Tribunal Constitucional alemán desestimó el recurso en contra del fondo de recuperación europeo, si bien no lo hace por causas jurídicas(no lo considera inadmisible, ni claramente infundado) sino por razones prácticas (el coste económico de esperar a una decisión definitiva sería desproporcionado). La noticia es positiva para la deuda periférica.

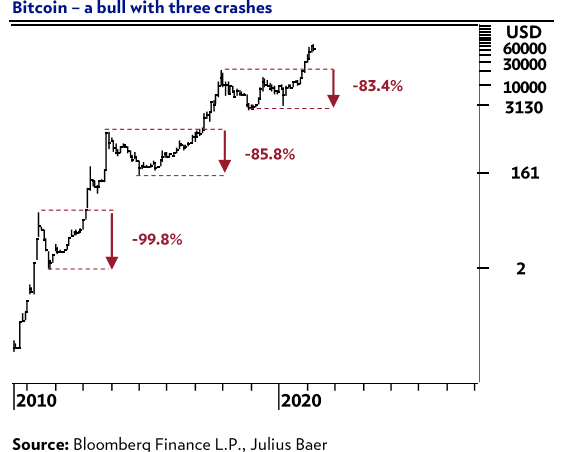

Criptodivisas. Es un mercado dominado por bitcoin y ethereum que, si bien son muy volátiles, muestran un comportamiento tendencial que puede analizarse a través del Análisis Técnico. El retorno de 8.132% que ha dado el Bitcoin en los últimos 5 años ha ido acompañado de 3 “crashes” superiores al 80% y de una alta volatilidad de corto plazo (de media, sufre una corrección del 5% cada 16 días). En términos de rentabilidad ajustada por el riesgo asumida, los resultados son comparables con lo de las grandes tecnológicas y se ha vuelto una clase de activo difícil de ignorar por su tamaño ($1.367 billones, “trillions”). Al final del mail adjunto un artículo de hoy de Jesús Sánchez-Quiñones sobre el peligro de que sea un mercado sin supervisión.

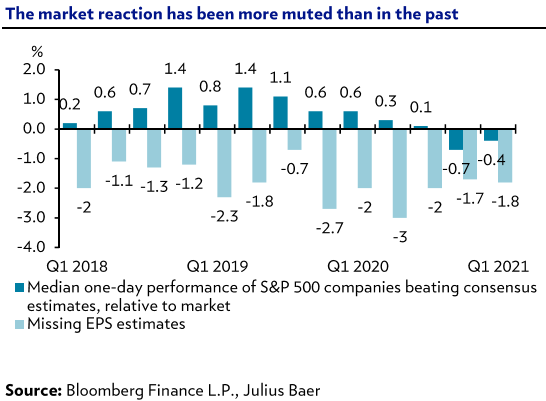

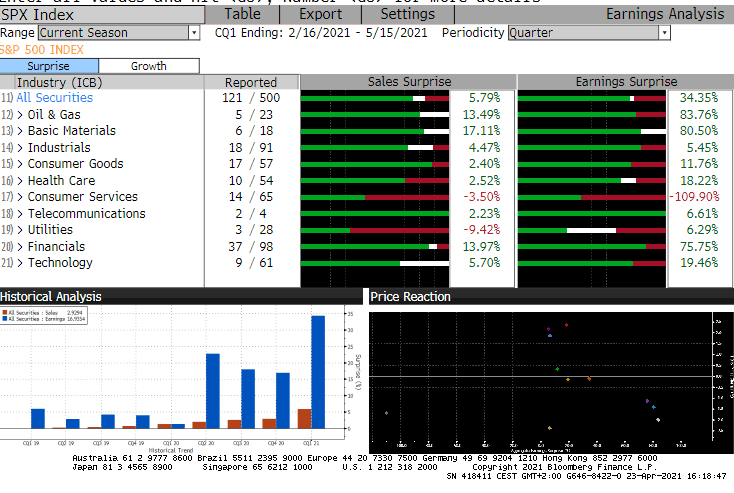

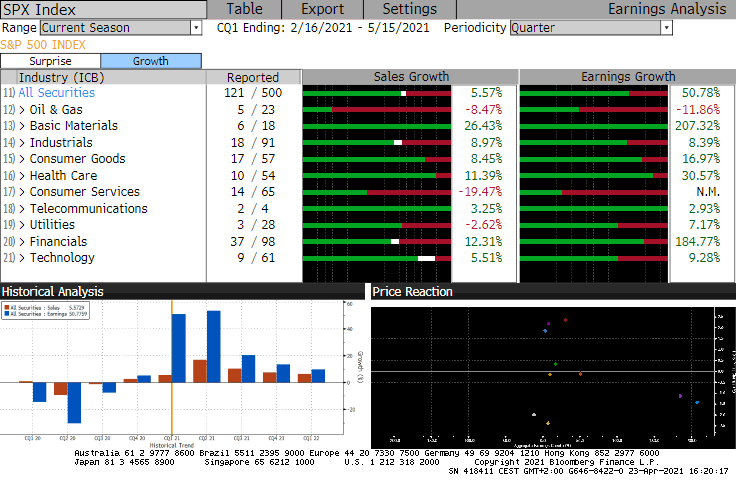

Temporada de Resultados: Continúan las Sorpresas Positivas. A pesar de unos resultados mucho mejores de lo esperado (de las 123 compañías del S&P 500 que ya han presentado resultados, el 85% ha batido expectativas) la reacción del mercado no ha sido muy favorable, con los inversores empezando a preocuparse por si la mejor parte de la recuperación ya ha pasado (sobre todo para las empresas cíclicas). Está semana es la más ajetreada de la temporada de resultados con el 45% del índice rindiendo cuentas.

Esta ha sido la segunda semana de la temporada de resultados en Estados Unidos. Han presentado resultados ya un total de 121 compañía (24% del índice), 85 durante esta semana (17% del índice), y los resultados siguen siendo muy buenos.

- Ventas: crecimiento de +5.5% vs -0.3% esperado (sorpresa positiva del +5.8%).

- Beneficios: crecimiento de +51% vs +17% esperado (sorpresa positiva del +34%).

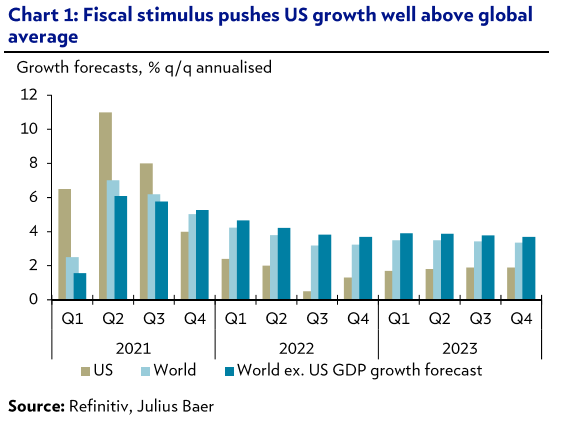

Esta semana Julius Bäer publicó su visión de mercado para lo que queda del 2021, en el mismo analizan el crecimiento de PIB global y destacan como las diferencias regionales seguirán siendo importantes, con Estados Unidos experimentando un crecimiento acelerado, gracias a un boom de consumo provocado por unos estímulos fiscales masivos (e inmediatos), mientras que en China y Europa el crecimiento viene dirigido por la producción industrial y la inversión y será más estable y paulatino. Los mercados emergentes se quedarán por detrás inevitablemente dados sus mayores problemas para controlar la pandemia, el menor espacio fiscal que les da la necesidad de financiarse en moneda extranjera.

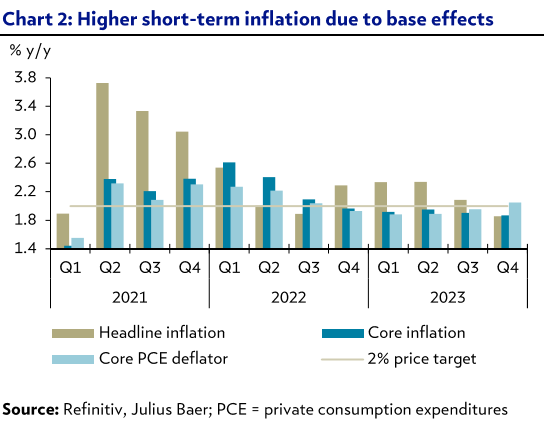

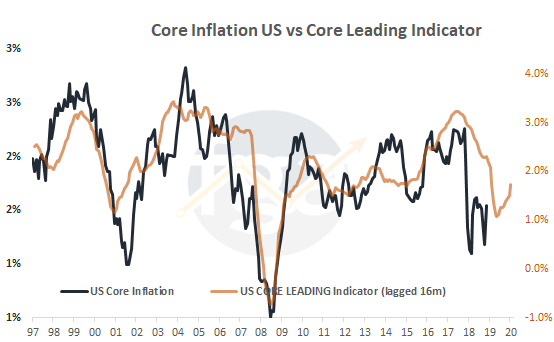

En dicho informe se menciona que la dinámica de inflación sigue muy de cerca a la del PIB debido a las bajísimas bases de comparación y a los cuellos de botella creados por el bloqueo de las cadenas de producción globales (y que no se desharán completamente hasta 2022). Todos los Bancos Centrales son conscientes de las naturaleza transitoria de estos efectos y se han comprometido a mirar más allá y no subir tipos. Será necesario que veamos presiones inflacionistas persistentes más allá de la mitad de 2022 para que los Bancos Centrales cambien el paso.

Según los estrategas de Julius Bäer la renta variable sigue marcando nuevos máximos históricos a pesar de todas las preocupaciones:

- La alta inflación provocará un endurecimiento de la política monetarias.

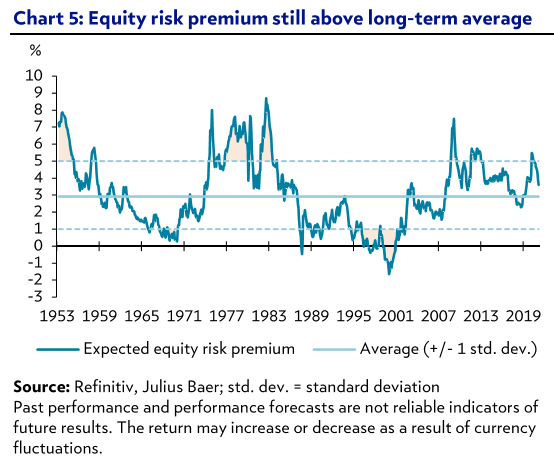

- Las valoraciones son excesivas y hacen a la renta variable aún más sensible a las subidas de tipos. Cierto que las valoraciones se sitúan en el decil más alto de las últimas 3 décadas, pero el fuerte rebote de los beneficios empresariales post-pandemia las normalizará. Por otro lado, la prima de riesgo de la renta variable sobre la renta fija sigue siendo superior a la media histórica del 3%, lo que no apuntaría a un exceso de valoración. Históricamente, la correlación entre tipos de interés y bolsa sólo se vuelve negativa cuando los tipos de interés superan el 4%, mientras que la correlación es positiva cuando las subidas de tipos se deben a mejores perspectivas de crecimiento.

- Dada la fuerza de la subida de bolsa en este comienzo de año cada vez es más probable que veamos una corrección en la segunda mitad del año, pese a lo cual, sigo pensando que hay que estar invertido en renta variable en el medio plazo.

- Los mayores tipos de interés han ido provocando una rotación desde los “ganadores de la crisis” hacia los sectores más cíclicos que pensamos que ya está muy avanzada: hemos ido rebajando nuestra recomendación sobre industriales y materiales, pero seguimos viendo valor en pequeñas compañías, en consumo defensivo que se ha quedado muy rezagado y mantenemos el sector salud como nuestro sector defensivo favorito (valoraciones razonables y buen perfil de crecimiento)

Importante esta semana:

Esta mañana se ha publicado el dato del PIB del primer trimestre del año en España. La economía española se contrajo un 0,5% durante el primer trimestre de 2021, con lo que, después de dos meses de avances, el Producto Interior Bruto volvió a contraerse como consecuencia de la crisis desatada por el coronavirus y, más concretamente, por las restricciones impuestas por el Gobierno. «El PIB español registra una variación del 0,5% en el primer trimestre de 2021 respecto al trimestre anterior en términos de volumen. Esta tasa es cinco décimas inferior a la registrada en el cuarto trimestre de 2020. La variación interanual del PIB se sitúa en el -4,3%, frente al -8,9% del trimestre precedente«, explica el Instituto Nacional de Estadística (INE) en el avance de la Contabilidad Nacional.

Los fondos europeos elevarán hasta un 10% el PIB de España, según ha publicado en un informe esta semana la agencia de calificación crediticia S&P. España, junto con Italia, será el país que más se beneficie del desembolso de los fondos europeos, recibiendo un montante de 72.000 millones en ayudas directas. Además, según un informe de S&P, el crecimiento del PIB acumulado por España entre 2021 y 2026 será del 10,1%, frente al 1,2% de Alemania, al 2,7% de Francia o el 6,3% de Italia. El cálculo se basa en un escenario optimista del 91% de absorción de las ayudas recibidas, a pesar de que España se sitúe a la cola en la absorción de fondos europeos durante los últimos años.

El PIB de Estados Unidos creció un 6,4% (en tasa anualizada) durante el primer trimestre del año, algo por encima de las expectativas del mercado. Entre los componentes de la demanda, el protagonismo correspondió al Consumo Privado (que representa un 68% del total) que experimentó un crecimiento del 10,7%. Más concretamente, el gasto de los consumidores en bienes aumentó un 23,6%, mientras que el gasto en servicios creció a una tasa más modesta del 4,6%. A medida que el avance en la vacunación permita abrir cada vez más la economía, podemos esperar una aceleración del gasto en servicios en los próximos trimestres.

También es interesante reseñar que el crecimiento del PIB americano habría sido significativamente más alto de no ser por la caída de los inventarios, que restaron 2,6 puntos a dicha tasa. A la inversa, la reposición de estos inventarios puede ser otro factor que impulse el crecimiento durante los próximos meses.

En Europa, los indicadores publicados también invitan al optimismo. Destacamos el Índice de Confianza Económica de la zona Euro (indicador mixto que refleja tanto la confianza de empresarios como de consumidores) que alcanzó en abril un registro de 110,3, frente a un nivel anterior de 100,9 y una expectativas de 102,2.

También en Europa se publicaron datos de precios, que permitieron constatar un sensible aumento de la inflación. En particular, los precios de importación en Alemania registraron un alza del 6,9% en tasa interanual, mientras que la inflación en España alcanzó el 2,2% en abril frente al 1,3% del mes anterior.

La fortaleza de estos datos hizo repuntar los tipos de interés a largo plazo, tanto en Estados Unidos como en Europa, si bien es cierto que en la parte final de la sesión americana de ayer los tipos se relajaron sensiblemente. El bono del Tesoro americano a 10 años cerró finalmente en niveles de rendimiento del 1,64%.

Esta relajación final de los tipos largos y algunos resultados empresariales publicados impulsaron las bolsas en Estados Unidos hacia nuevos máximos históricos. Entre los resultados publicados destacan los de Facebook y Amazon, que superaron ampliamente las expectativas de ingresos y beneficios.

En su reunión del miércoles la Reserva Federal americana no realizó cambios significativos en su comunicado más allá de reconocer el mayor dinamismo de la actividad y de la inflación, aunque remarcó la transitoriedad de esta última. Mientras, Powell volvió a insistir en su comunicado que todavía no es momento para discutir un posible tapering (rebajar los paquetes de compra de activos). La Fed compra deuda a un ritmo de 80.000 millones de dólares mensuales en deuda y 40.000 millones de dólares en MBS y según la previsión media de tipos de interés de sus miembros en la reunión de marzo no subirá los tipos hasta 2024.

También el miércoles destacó la comparecencia de Joe Biden y sus declaraciones sobre la recuperación económica de Estados Unidos. El presidente de Estados Unidos declaró que el país ha pasado por lo peor de la pandemia y prometió subidas de impuestos, entre ellos el aumento de un 7% en el Impuesto de Sociedades y la vuelta al 39,6% de tributación para los ciudadanos con rentas de 400.000 dólares o más. Biden pone en manos de las empresas y del 1% de la población que reciben dichas rentas la financiación de sus proyectos de infraestructuras, educación y prioridades democráticas. Entre estos proyectos de Biden para Estados Unidos se encuentran el paquete de 2 trillones de dólares para infraestructuras y el paquete de 1,8 trillones para las familias, cuidado de los niños y la universidad comunitaria gratuita. Todo esto sin olvidar el gran plan de rescate de 1,9 trillones de dólares. Dice el presidente que estas medidas son justas, van a crear millones de empleos y hacer crecer la economía, destacando el consistente plan de vacunación americano, que soportó el plan económico y hasta superó las expectativas yendo mejor de lo esperado. Ese día las Bolsas americanas cerraron de nuevo en máximos históricos impulsadas principalmente por las compañías tecnológicas

En Italia Mario Draghi presentó esta semana un plan de 248.000 millones de euros para modernizar el país. El primer ministro italiano presentó el lunes en la Cámara de diputados el Plan de Recuperación, que movilizará un paquete de 248.000 millones de euros y plantea reformas en cuatro materias: fiscalidad, justicia, administración pública y competencia. El plan incluye un borrador de reforma fiscal, que se presentará a finales de julio, para simplificar la tributación y reducir gradualmente la carga impositiva. El plan se financiará principalmente con 191.500 millones de euros de los fondos europeos, mientras que lo restante provendrá de recursos propios tras la nueva desviación presupuestaria de 40.000 millones aprobada a mediados de mes.

El petróleo subió de nuevo esta semana gracias a la confianza en la demanda de la OPEP y sus aliados, a pesar de la amenaza de la crisis de Covid-19 en la India y materias primas como la plata y el cobre reanudaron las subidas.

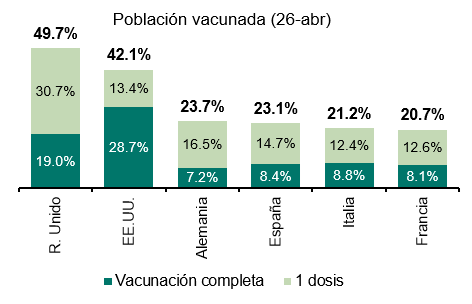

Respecto a la vacunación los datos a 28 de Abril son los siguientes:

FAES FARMA (Tenemos una exposición del 1,87%):

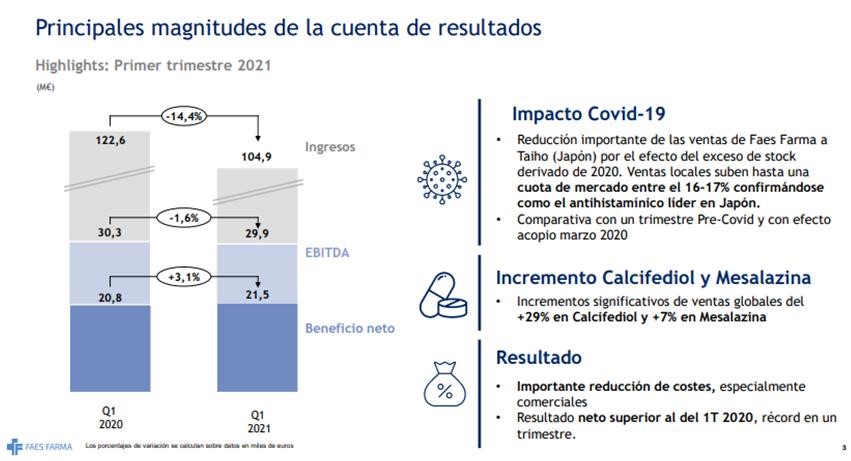

Ha publicado resultados del 1T21 esta mañana, logrando un beneficio récord de 21,5 millones de euros hasta Marzo

Entre enero y marzo, los ingresos Faes Farma bajaron un 14,4%, hasta los 104,9 millones de euros, por el efecto «acopio» producido el año pasado a causa del Covid, como ya comentamos la semana

En el primer trimestre de este año se ha registrado una reducción importante de sus ventas a Taiho (Japón) por el exceso de stock derivado de 2020.

El resultado bruto de explotación (EBITDA) del grupo ascendió a 29,8 millones de euros, un 1,6% menos que en el primer trimestre de 2020, mientras que el resultado neto de explotación (EBIT) se situó en 25,9 millones de euros, un 0,2% más que en los tres primeros meses del año pasado.

Las perspectivas para el resto del año son bastante positivas fundamentalmente por el crecimiento inorgánico que esperan en Latam después de la compra de Global Farma además de por el crecimiento que tendrán este año las ventas de Calcifediol y Mesalazina que compensarán la posible caída en ventas de Bilastina.

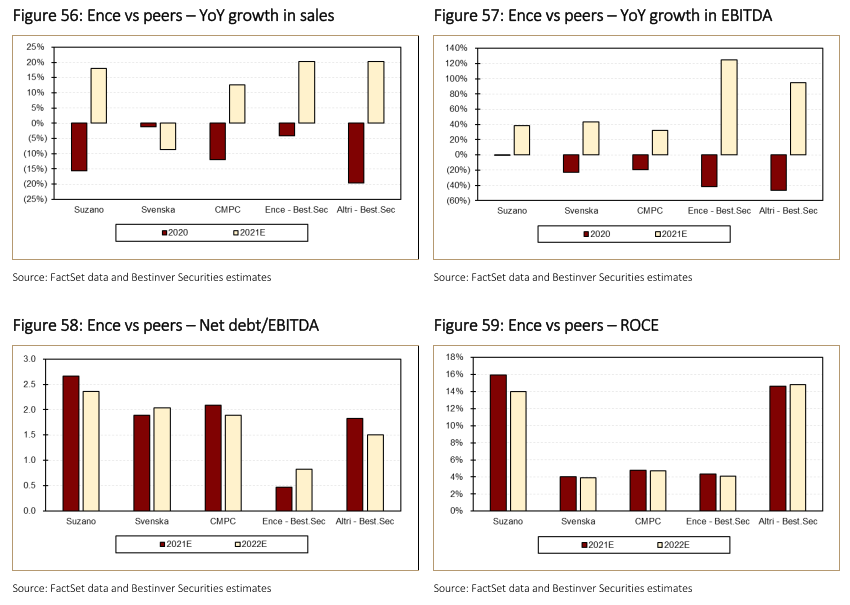

ENCE (tenemos una exposición del 2,85% en la SICAV):

Ence publicó el martes por la tarde los resultados correspondientes a 1T2021 en línea con las estimaciones de los analistas en ventas y EBITDA y ligeramente por encima del consenso en resultado operativo.

Las ventas mostraron una caída del 9% interanual, reduciéndose tanto en celulosa, -11%, como en energía, -3%, penalizadas fundamentalmente por las paradas técnicas en las plantas de ambos negocios.

A nivel EBITDA, se mantiene constante en términos interanuales en el consolidado, 16,7 millones de euros, creciendo un 52% en celulosa hasta 8,2 millones y cayendo un 24% en energía, debido a la mejora en los precios de venta de ambos negocios, por lo que, pese a la caída en ventas, los analistas ven mejora de márgenes en celulosa, donde se mantenían deprimidos durante el último año por los bajos precios de la materia prima, mientras se reducen en energía tras la venta de la planta termonsolar de Puertollano.

En la parte baja de la cuenta, cierta mejora en el resultado financiero apoya ligeramente un resultado neto que continúa en negativo, con una pérdida en el trimestre de 9,8 millones, de los cuales -8,3 millones corresponden a celulosa y -3,7 millones de euros a energía.

Con estas cifras y tras la venta del 49% de energía y la planta de Termollano, la deuda financiera neta queda en 227,5 millones de euros vs 534millones en 1T20 (3,1x DN/EBITDA), de los que 74,8 millones corresponden a celulosa y 152,7 millones a renovables. El incremento de 49 millones de euros de deuda financiera neta responde a la reducción de 20 millones en la disposición de líneas de «factoring» y al pago de 28 millones relacionados con inversiones del Plan Estratégico efectuadas en ejercicios anteriores.

Resultados esperados en los que la sorpresa positiva vino por la solidez en el negocio energético, donde el EBITDA comparable mejoró un 13% interanual, hasta los 9 millones, impulsado por el incremento del 29% en el volumen de generación de Energía Renovable y la mejora del precio regulado de venta. En el lado negativo, el aumento en cash cost, +2% interanual, lógico por el aumento en los precios de la madera y la menor dilución de costes fijos derivada de las paradas de mantenimiento, pero por encima de nuestras estimaciones por unos mayores costes de transformación y fletes.

Muchos analistas del sector están ya incrementando sus previsiones para el precio de la celulosa, y se espera que a finales de año esté a 990 dólares la tonelada, casi en máximos históricos.

Con las nuevas subidas de los precios de la pulpa y los resultados del 1T21 Bestinver ha actualizado su valoración de Ence con un precio objetivo (en su escenario base) de 5,50 euros (potencial del 37,5% respecto a su valor de mercado) por acción.

Uno de las principales fortalezas de Ence es que después de la venta de su negocio re renovables ha reducido su deuda con un ratio de deuda neta sobre EBITDA muy por debajo del sector.

En la conferencia de resultados para analistas e inversores destacaría lo siguiente:

No esperan una decisión judicial sobre el proceso de Pontevedra en el corto plazo y, en cualquier caso, continúan descontando un proceso largo con recursos a instancias superiores que duren varios años. Igualmente, respecto a la información aparecida en prensa acerca de posibilidad de trasladar la planta a otra localización, confirmaron que no es su escenario base.

Respecto al negocio renovable, la contribución de las nuevas plantas de Huelva y Ciudad Real compensaron la desconsolidación de la termosolar de Puertollano, pero la menor retribución llevó a una caída en ventas del 3% y del 24% en EBITDA, que mejoraría un +13% en términos comparables. La mala noticia fue el anuncio de una avería detectada en el generador de la planta de Huelva 50MW que tardará cerca de 12 semanas en repararse, con un impacto neto esperado en EBITDA anual entre 1 y 3 millones de euros.

En cuanto al desarrollo de su plan estratégico y aumentos de capacidad en ambos negocios, no ofrecieron mayor visibilidad. Continúan avanzando en la obtención de permisos para desarrollar el pipeline renovable a partir de 2022, mientras en celulosa esperarán al final de la pandemia antes de retomar las ampliaciones de capacidad.

Por último, reducirán deuda bruta con la caja disponible y esperan poder retomar el dividendo una vez que la Compañía vuelva a beneficios, de acuerdo con su política de repartir un payout del 50%

El Senado aprobó ayer la Ley de Cambio Climático y Transición Energética con la inclusión de enmiendas que modifican el artículo relativo a lasconcesiones en el dominio público marítimo terrestre con el fin de aclarar que no habrá efecto retroactivo.

1.- Ahora el texto se devolverá al Congreso de los Diputados para culminar su tramitación legislativa, antes de su remisión definitiva al Boletín Oficial del Estado. 2.- El Consello Consultivo de Galicia concluyó que este artículo era inconstitucional al considerar que afectaría tanto a las concesiones antes de que la norma entre en vigor como a los actos que se hubieran dictado bajo la normativa anterior.

Es una noticia positiva que reduce en cierta medida la incertidumbre sobre la viabilidad de la planta de Pontevedra, la ley en su forma anterior podía dar lugar a invalidar la concesión de los terrenos sobre los que se asienta la fábrica al limitar los plazos de forma retroactiva. Pese a ello, la incertidumbre se mantendrá elevada a la espera de la sentencia de la Audiencia Nacional, e incluso después esperamos recurso a instancias superiores por lo que las dudas se mantendrán, previsiblemente, durante varios años más.

Además Eldorado ha confirmado que mantendrá sus precios en China durante el mes de mayo, mientras que en Europa los subirá 80 dólares la tonelada hasta 1.090 usd/t, en línea con el anuncio de Suzano esta misma semana.

BANCO SANTANDER (Tenemos una exposición del 2,35% en la SICAV):

El miércoles publicó resultados del 1T21 ligeramente mejor de lo esperado desde márgenes Intereses (-6,3% vs 1T20 y -7% esperado por el consenso) y comisiones (-10,7% vs 1T20 y vs -13,7% esperado). La mejor lectura viene del buen dinamismo comercial en Reino Unido, Estados Unidos y Brasil, especialmente. Ello junto a las mayores ROF del periodo explican el progreso en el PPP (+0,6% vs 1T20 y vs -6,1% de consenso) a pesar de la menor reducción de los costes a la prevista (-8,2% vs 1T20 y vs -9,1% de consenso). Los analistas creen que el Santander capturará en los trimestres sucesivos las nuevas sinergias procedentes de Europa (unos 1.000 millones de euros) con unos gastos de reestructuración asociados de entre 1.500 millones euros y 1.700 millones.

Sin dudas, han sorprendido en CoR en todas las divisiones principales (España, Brasil, EE.UU.) hasta referencias de 108 pb vs 128 pb en 4T20. Se pone de manifiesto así el buen desempeño de la calidad crediticia, junto con una buena evolución de las moratorias y un ratio de NPLs que se mantiene por el momento estable en un 3,20%. El Santander ha alcanzado un Beneficio Después de Impuestos subyacente de 2.138 millones de euros, un +41% vs consenso. Por la parte baja de la cuenta se contabilizan 550 millones de euros de gastos de reestructuración. Santander ya se habría contabilizado entre el 4T20 y el 1T21 la práctica totalidad de los mismos.

El CET 1 se sitúa en un 12,30% vs 11,89% FL (12,34% y 11,89%, respectivamente en 4T20), reservando el 40% de pay-out y habiéndose contabilizado unos -13 pb de ajustes regulatorios y a pesar de los gastos de reestructuración.

Todo ello, hace que sería previsible esperar revisiones de estimaciones al alza por parte de los analistas, dado que en la actualidad el consenso tiene en la actualidad un BDI subyacente para el 2021 de unos 5.700 millones de euros y todo apunta a que puedan alcanzar una referencia por encima de los 7.000 millones y guidance actual de 6.500 millones de euros. Ello supondría un +22%.

De hecho durante la semana la mayoría de los analistas que cubren el Banco Santander han estado subiendo sus estimaciones:

- Societe Generale subió su recomendación a 3,5 euros por acción desde 3,3

- Mediobanca a 3,5 desde 3,2

- KBW a 4,1 desde 3,75

- HSBC a 3,6 desde 3,5

- Barclays a 3,4 desde 3,1

- Morgan Stanley a 3,80 desde 3,70.

- RBC a 3,30 desde 3,10

- BNP Exane a 3,50 euros por acción desde 3,30 euros que tenía antes de la publicación de resultados del 1T21.

Desde los 41 analistas que cubren la acción del Banco Santander 16 la tienen con recomendación de Compra, 11 en mantener y 4 en Vender.

De Monedas Virtuales a Divisas Digitales. Jesús Sánchez-Quiñones

Cuando un activo se convierte en extremadamente popular, los volúmenes negociados del mismo adquieren un tamaño considerable y se producen fraudes de elevado importe que afectan a miles de personas, inevitablemente la regulación no tarda en aparecer.

En el caso de las criptomonedas se dan todas las circunstancias para que su negociación y custodia se conviertan en actividades reguladas. La capitalización del bitcoin, o valor de todos los bitcoins emitidos, supera el billón de dólares (trillón americano) a día de hoy. Las diez principales criptomonedas valen en conjunto 1,7 billones de dólares, un 25% más que el PIB de España. El volumen negociado en un solo día en estas diez criptomonedas se acerca a un cuarto de billón de dólares. Las cifras son suficientemente elevadas como para llamar la atención de los reguladores.

Fuente: https://www.coingecko.com/es

A todo lo anterior, hay que añadir el goteo de escándalos y fraudes en algunas plataformas de criptomonedas carentes de regulación. El último evento, este mismo mes, ha sido el cierre por presunto fraude de dos plataformas turcas de criptomonedas, Thodex y Vebitcoin, con pérdidas estimadas de más de US$2.000 millones y más de 390.000 afectados.

En la coyuntura turca actual, con nueve años consecutivos de depreciación de su moneda y con una inflación del 16,2% al mes de marzo, se dan todos los ingredientes para que miles personas sitúen sus ahorros en criptomonedas. El objetivo buscado es intentar huir de la pérdida de poder adquisitivo de los ahorros en liras turcas. Para muchos de ellos la pérdida ha sido total.

Las autoridades turcas han tomado cartas en el asunto prohibiendo a las entidades financieras realizar transacciones o transferencias con cualquier plataforma de criptomonedas. El propio banco central turco reconocía que la compra de criptomonedas se estaba utilizando para sacar dinero del país, desestabilizando su balanza de pagos.

Europa no ha esperado demasiado para empezar a regular las criptomonedas, denominándolas «monedas virtuales». De hecho, España acaba de publicar un Real Decreto Ley que transpone una directiva europea recogiendo la primera regulación relevante sobre las «monedas virtuales», sobre el cambio entre monedas virtuales y monedas tradicionales (monedas fiduciarias) y sobre los depositarios de estos activos (monederos electrónicos).

Por primera vez se da una definición oficial a las criptomonedas, denominándolas monedas virtuales: «aquella representación digital de valor no emitida o garantizada por un banco central o autoridad pública, no necesariamente asociada a una moneda legalmente establecida y que no posee estatuto jurídico de moneda o dinero, pero que es aceptada como medio de cambio y puede ser transferida, almacenada o negociada electrónicamente«.

Con esta definición queda claro que son activos «virtuales», sin respaldo real y que no se pueden considerar dinero. Por lo tanto, cualquier pago realizado con una moneda virtual (p.ej. bitcoin) llevará aparejado para el pagador una plusvalía si el valor del bitcoin cuando lo vende es superior a su valor de adquisición. Cuando Tesla anuncia que sus coches se podrán pagar con bitcoins, debería recordar al comprador que dicho pago implica a efectos fiscales vender los bitcoins y pagar impuestos por la plusvalía que se haya podido generar. Por lo tanto, para el comprador de un Tesla le da lo mismo vender los bitcoins y con los dólares (o euros) pagar el coche, que pagarlo directamente con bitcoins.

La regulación introducida en el cambio de monedas virtuales a monedas fiduciarias y viceversa, pretende taponar el riesgo de posible blanqueo de capitales en dichos movimientos y de evasión de impuestos en las posibles plusvalías generadas. En este sentido, los depositarios de este tipo de activos, conocidos como custodios de monederos electrónicos o digital wallets, a partir de ahora estarán regulados.

Aunque la inmensa mayoría pueda considerar que las criptomonedas, perdón, monedas virtuales, es algo que sólo interesa y afecta a una reducida minoría, son la antesala de una explosión de activos digitales en los próximos años. De hecho, China ya ha introducido de forma experimental su «divisa digital», el e-yuan. El Reino Unido ha anunciado el estudio del lanzamiento del «britcoin», su propia divisa digital. El resto de bancos centrales, entre ellos el BCE, irán detrás.

Las implicaciones de estas divisas digitales, que poco tienen que ver con las monedas virtuales, son enormes y hasta cierto punto preocupantes por el grado de control que se puede llegar a ejercer sobre los ciudadanos. Este análisis lo dejamos para futuras semanas.

Buen fin de semana.