El primer trimestre de 2022 ha sido un desastre para la Renta Fija, con los bonos del gobierno americano teniendo su peor comportamiento trimestral en 40 años (-6.4% en el trimestre). El principal culpable es la normalización de la política monetaria por parte de los Banco Centrales debido a la alta inflación y a pesar de la desaceleración económica. Sirva de ejemplo Estados Unidos, donde mercado laboral fuerte, con pleno empleo (tasa de paro 3,9%) se contrapone a una economía que ha pasado a crecer tan sólo un 1,5% en el trimestre actual, según el indicador de la Fed de Atlanta. Como digo, el mercado laboral americano ha vuelto a niveles previos a la crisis y justifica que la Reserva Federal vaya a subir un 0,5% los tipos de interés en su reunión de mayo y, probablemente, también en la de junio. Mientras tanto, la retirada de las transferencias directas que recibieron los consumidores el año pasado reduce su capacidad de gasto y la alta inflación hace que el consumo en términos reales haya empezado a descender. Las expectativas de inflación a 10 años son las más altas desde la introducción de los bonos protegidos contra la inflación en 1996. Los tipos reales están aumentando, pero aún se encuentran en territorio negativo y muy por debajo de los promedios a largo plazo.

Curva bonos americanos 2-10 años últimos 12 meses.

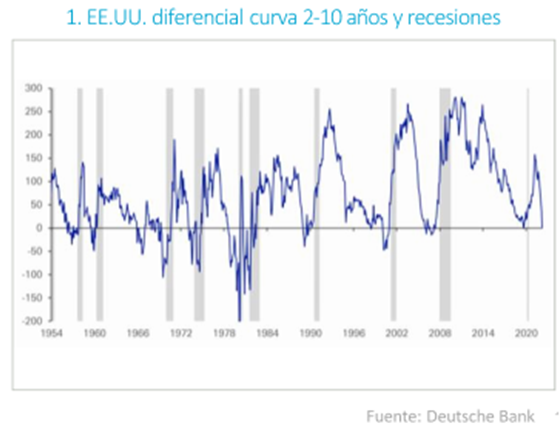

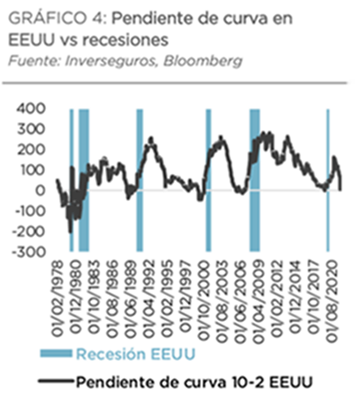

En el siguiente gráfico de Deutsche Bank se observa cómo siempre una recesión (zona sombreada gris) viene precedida de una inversión de la curva, pero no siempre a un periodo de inversión de la curva le sigue una recesión:

Poco se habla ya del Covid, pero la nueva ola del virus en China es la más seria desde la primavera de 2020 y ya está teniendo su impacto en la economía, si bien bastante menor que entonces. Julius Bär revisaba esta semana su estimación de crecimiento para 2022 de la economía china al 4.7% frente al 4.9% que esperaban anteriormente.

En Europa el final de trimestre también ha traído el final de las compras directas en el mercado a través del Programa de Compras de Emergencia Pandemica (PEPP). Las compras netas siguen siendo positivas bajo otros programas anteriores, pero se van a ir reduciendo de manera acelerada, a la vez que los déficits fiscales van a aumentar debido al impacto en el crecimiento y los mayores precios de la energía provocados por la guerra.

Este próximo domingo tiene lugar la primera ronda de las elecciones presidenciales francesas y las encuestas apuntan a que Macron ganará un segundo mandato (obtendría el 28% del voto en primera ronda y se vería las caras con Le Pen en la segunda ronda), aunque en esa segunda ronda algunas encuestas dan el 40% del voto a Le Pen que atraería los votantes de Zemmour.

Algún productor de petróleo estadounidense ha propuesto redirigir el gas que se obtiene asociado a la extracción petrolífera (que habitualmente se quema sobre la marcha) hacia el minado de bitcoin. Esto genera beneficios económicos (se evita el despilfarro), pero emite el mismo dióxido de carbono a la atmosfera. La intensidad energética que requiere el minado de Bitcoin seguirá siendo una are de intenso debate y estas soluciones aportan poco al respecto.

Según el último informe de Julius Bär las Bolsas no deberían temer una reflación. Históricamente los periodos de reflación (tipos de interés subiendo hasta el 5%) va asociado a con un buen comportamiento del mercado de renta variable (S&P 500 subiendo un 13.4% anual), aunque debido al endeudamiento el nivel al que los mayores tipos dañan la economía es probablemente inferior.

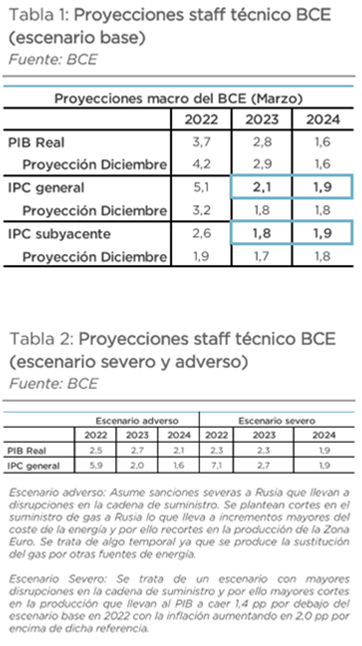

Bloomberg Economics publicaba esta semana un análisis sobre la economía española. La pandemia ha golpeado a la economía española más que al resto de los países de la eurozona y la invasión de Ucrania por Rusia está haciendo lo mismo. Si la guerra continua Bloomberg Economics estima que la inflación española estará por encima del 9% hasta Agosto, y estima que la invasión de Ucrania restará un 1,8% al crecimiento del PIB español en 2022 y prevén 3 escenarios:

Desescalada: las conversaciones de paz tienen éxito y la guerra termina pronto, el precio del petróleo regresará a niveles de 80$ el barril, la economía española crecerá un 5,8% en 2022 y la inflación media estará en el 5,8%.

La guerra continua: es el caso base para Bloomberg Economics, Rusia y Ucrania entrarán en una profunda recesión, el petróleo negociará de media en 2022 a 120$ el barril, el PIB español crecerá al 3,9% y le inflación se situará en el 8,20%.

Escalada: El conflicto empeora, el precio del petróleo se va a 200$ el barril, Ucrania y Rusia entrarán en una profunda recesión, el petróleo volverá a 150$ el barril en el tercer y cuarto trimestre del año, el precio del gas se incrementa a 200 euros el megavatio, España entraría en recesión técnica con una inflación media anual para el 2022 en el 10,6%.

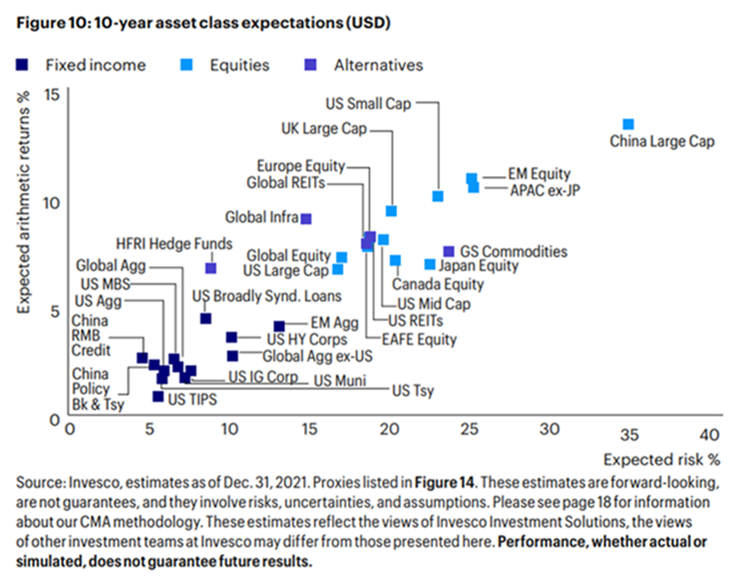

Desde Kepler me llega un informe de Invesco con sus retornos esperados largo plazo por activo, Infraestructura Global sigue saliendo muy bien por rentabilidad ajustada por riesgo (9% retorno con un 14% de volatilidad), US small cap también (11% retorno con una volatilidad del 23%.

“We anticipate lower growth and lower yields on most assets, with a traditional 60/40 severely underperforming relative to history. Indeed, the start to this year has been the toughest in the history of this portfolio mix, with the combination of rising bond yields, inflation, war, and central bank threats deflating technology stocks within equity markets, resulting in returns of -10% (USD, as of 3/15/22). The major change in our recent update was a beginning of a reduction of postpandemic fueled earnings growth, reverting us closer to trend growth in our longer-term estimates. This has further reduced our equity CMAs as the world reopens, with the majority of the reduction occurring in markets that quickly reopened such as Developed Markets, relative to the more cautious stance in Asia. We maintain an overall neutral risk stance relative to our benchmark in the Global Tactical Asset Allocation model3. We are moderately overweight equities relative to fixed income, and within equities we favor defensive sectors and factors. We move to an underweight stance on portfolio credit risk4, with a higher allocation to short and intermediate credit maturities, and overweight interest rate duration relative to benchmark”

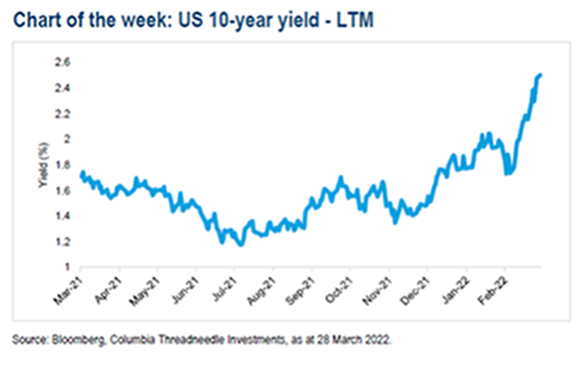

En Estados Unidos Lael Brainard, representante de la Reserva Federal, anticipó que podrían iniciar ya en mayo la reducción de sus casi nueve billones de dólares de balance y hacerlo de forma acelerada. La restricción cuantitativa supone que la Fed no sólo deja de comprar bonos, sino que no repone los que tiene en balance y llegan a su vencimiento, lo que añade presión. El interés del bono americano a 10 años, no tan afectado por la guerra rusa y las elecciones en Francia, pero golpeado de forma más directa por la Fed, se elevó ayer 15 puntos básicos. Los títulos cerraron el martes con una rentabilidad del 2,55%. El castigo fue mayor en los bonos con duraciones largas, más afectados por las compras de deuda de la institución monetaria. El bono de EEUU a dos años, cuyo interés repuntó 8 puntos, volvió a revertir la inversión de la curva, indicador considerado anticipo de recesiones.

Todos los comentarios de la Fed en las últimas semanas han sido igual de agresivos, pero estos de Brainard parece que han dado en el blanco y ponían más la atención en las actas de la reunión de la Fed, publicadas el miércoles por la noche.

Los comentarios de Brainard se produjeron después de que las cifras del PMI y el ISM mostraran presiones de costes récord en la zona euro, el Reino Unido y los Estados Unidos. Las interrupciones del suministro y la inflación están dañando la confianza americana y la Fed no puede aumentar el suministro de materias primas ni aliviar las restricciones de suministros, sólo pueden hacer mella aún más en la demanda de los consumidores con una política más estricta y de esta manera dañar la demanda lo suficiente como para compensar la caída de la oferta.

Las Actas de la última reunión de la Fed publicadas el miércoles por la noche pusieron de manifiesto que la Reserva Federal (Fed) de Estados Unidos está lista para empezar a reducir su balance. Y lo hará a un ritmo cercano a los 95.000 millones de dólares al mes.

Según las actas, existe consenso en el organismo de establecer un máximo mensual de aproximadamente 60.000 millones de dólares en bonos soberanos y otros 35.000 millones en cédulas hipotecarias. En este proceso, la Fed no venderá su deuda, sino que dejará que los bonos alcancen su madurez sin reponerlos, lo que en la jerga de los bancos centrales se conoce como una “reducción orgánica”. Si los vencimientos del mes superan esa cota, el volumen restante sí se reinvertirá. Al menos al principio. Porque la Fed deja claro que los 95.000 millones de dólares son sólo el primer paso del proceso. Los miembros del banco central acordaron revisar este límite cada tres meses con la intención de elevarlo o incluso eliminarlo si las condiciones macroeconómicas así lo aconsejan.

En cualquier caso, las dudas están más en cómo llegará la Fed a esa abultada cifra.

Las propias actas dan la respuesta: en el caso de los bonos soberanos, la Fed no reinvertirá tampoco los cupones que obtenga de la deuda en su balance y también puede dejar vencer sus letras. En cuanto a las cédulas hipotecarias, los banqueros centrales son conscientes de que será difícil reducir esos 35.000 millones al mes. En un primer momento asumen que el ritmo será inferior, pero, con vistas al futuro, contemplan que la Fed ponga lotes directamente en el mercado.

“Se avisará con tiempo suficiente”, garantiza la autoridad monetaria respecto a uno de los mayores temores de los inversores: que comience a poner su deuda de vuelta en el mercado. No es la primera vez que la Fed inicia el proceso de reducción de balance. Entre 2017 y 2019, la institución trató de adelgazar sus tenencias, pero con un límite mensual de 50.000 millones de dólares. Sin embargo, ahora tiene una urgencia mayor por la presión de la inflación. Las actas también revelan que los gobernadores del banco central no descartan aumentar el ritmo de la revisión del precio del dinero a 50 puntos básicos “si la presión inflacionista continúa o se intensifica”. De hecho, sólo la incertidumbre de la guerra de Rusia evitó que elevara a ese ritmo el precio del dinero ya en marzo.

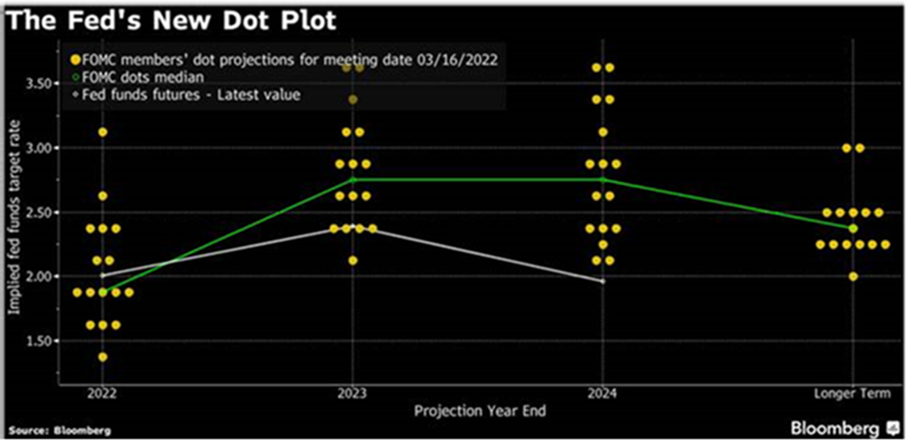

A mediados de marzo, la Fed subió los tipos de interés por primera vez desde 2018, con un incremento de un cuarto de punto. Las previsiones que manejaba en ese momento el regulador apuntaban a terminar el año con los tipos cercanos al 1,875%, alrededor del 2,75% para finales de 2023, y mantenerlos en ese nivel en 2024. Eso suponía un total de siete subidas de 0,25% en 2022 y otras tres o cuatro en el siguiente ejercicio. Sin embargo, en los últimos días, cada vez más voces apuntan a la posibilidad de que la Fed comience a encadenar subidas de tipos de 50 puntos básicos. De las actas se desprende que la mayoría de los gobernadores estarían dispuestos a apoyar este movimiento si “la medida está justificada”.

El mercado descuenta ya 225 puntos básicos de subida este año, incluida la de 0,25% que ya ha tenido lugar, lo que dejaría los tipos en 2.50%-2.75% (a niveles de la crisis financiera de 2008).

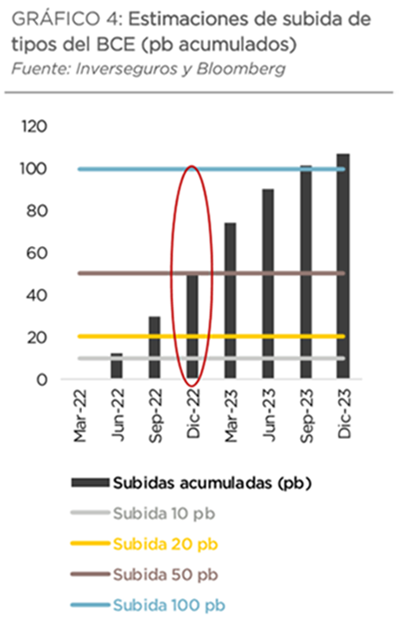

Y ayer se publicaron las Actas del BCE, en las que se ponía de manifiesto que el BCE aún no está preocupado por una ralentización excesiva del crecimiento, considerando previsible una desaceleración económica en el corto plazo pero con recuperación en la segunda parte del año, lo que significa que la inflación sigue siendo su principal preocupación (existen dudas sobre las previsiones de moderación de los precios hacia niveles inferiores al 2% en 2024 teniendo en cuenta el shock inflacionario que estamos viviendo). Esto apoya la continuidad en la normalización monetaria, sin descartar que tenga que ser más rápida de lo sugerido en la reunión del 10 de Marzo, tal y como sugiere el hecho de que varios miembros del BCE prefiriesen acabar con las compras de deuda durante el verano aunque finalmente se optase por fijar su fecha de finalización a finales del tercer trimestre de este año, en función de las expectativas de inflación. En cualquier caso, estaríamos ante una normalización mucho más gradual que en el caso de la Fed, dado que el momento cíclico de ambas economías es claramente distinto, pleno empleo y presiones salariales en Estados Unidos frente a la ausencia de efectos de segunda ronda y riesgos claros para el crecimiento en el caso de la Eurozona. En cuanto a los tipos de interés, el mercado descuenta una subida de 50 puntos básicos hasta fin de año, situando el tipo de depósito en 0% frente al 2,5% esperado en Estados Unidos. En este contexto, el euro sigue debilitándose frente al dólar, por debajo de 1,09 dólares por euro. Hoy Goldman Sachs publica un informe de estrategia en el que espera 3 subidas de tipos para el 2023, y para este 2022 espera una subida de 25 puntos básicos en Septiembre y de otros 25 en Diciembre.

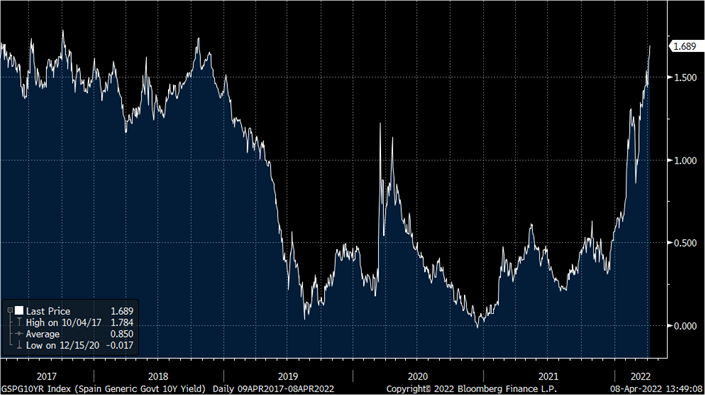

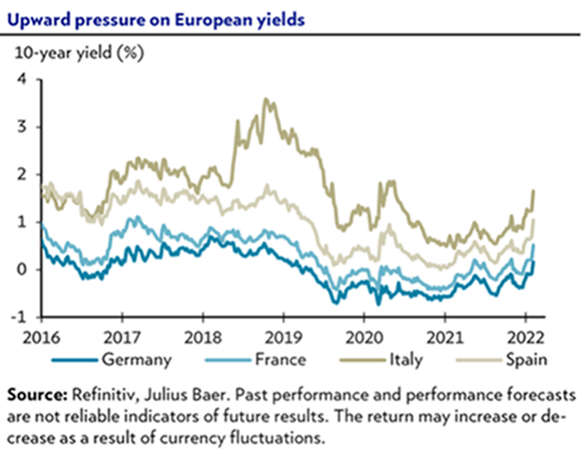

El interés del bono español escala esta semana al 1,69%, máximo desde 2018.

Rentabilidad Bono a 10 años español desde hace 5 años.

Semana para olvidar para la deuda soberana, que se vio asediada por todos los frentes. La rentabilidad de los bonos europeos, que se mueve de forma inversa a su precio, escaló hacia nuevos máximos recientes y certifica que el mercado bajista en el que se encuentra desde comienzos aún está lejos de llegar a su fin.

El interés del bono español a 10 años se catapultó 14 puntos básicos el martes, hasta el 1,6% (1,69% actual), lo que supone alcanzar máximos desconocidos desde octubre del 2018. Similar fue el castigo para los títulos italianos, cuyo interés repuntó 16 puntos básicos para situarse en el 2,24% (2,38% actual) marcando en su caso récord desde 2019.

Pero no sólo la deuda periférica, más susceptible a los castigos, recibió el mazazo de las ventas esta semana. La rentabilidad del bono alemán a 10 años, el activo refugio por excelencia de la zona euro, se aupó 11 puntos básicos y cotiza por encima del 0,6% (0,69% actual), un territorio que no visita desde principios de 2018.

La conclusión al terminar en marzo del masivo estímulo que el Banco Central Europeo (BCE) puso en marcha con la pandemia, el Programa de Compras de Emergencia Pandémica (PEPP) se está notando en los mercados. Es cierto que la autoridad monetaria sigue comprando deuda a través del APP, pero la fuerza de la intervención es mucho menor y los intereses de los bonos soberanos suben.

A esto se le añadió el susto en Europa que se han llevado los inversores al ver las encuestas de las elecciones presidenciales en Francia en las que Marine Le Pen estrecha distancias con Macron. En un momento de tensión geopolítica máxima por la invasión rusa de Ucrania, la posibilidad de que Le Pen, afín a Putin, pudiera obtener la victoria en el segundo país más fuerte del euro dobló la tensión sobre la deuda.

Se esperan nuevas sanciones contra Rusia, incluida la prohibición de invertir en el país por parte de Estados Unidos, y la prohibición del cobro de deuda rusa en sus cuentas nacionales, además la prohibición de las importaciones de carbón por parte de la Unión Europea.

La Unión Europea sin embargo duda en el embargo de petróleo o gas, sabiendo que un embargo de esa naturaleza afectaría a la economía en la misma medida o incluso más que a la economía rusa. En caso de dar el paso, la inflación y los riesgos económicos en Europa aumentarían, porque los precios de la energía se dispararían.

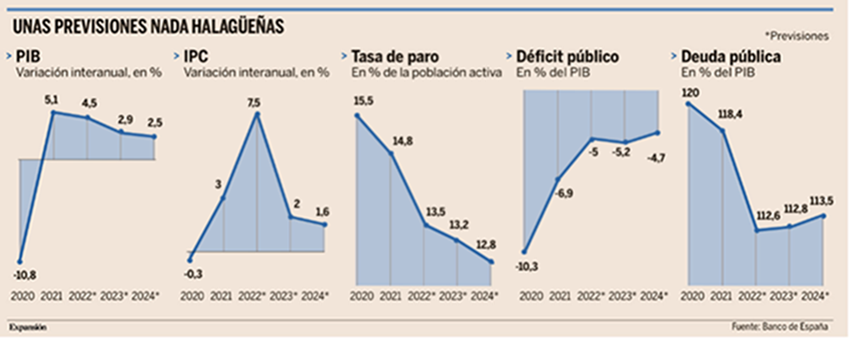

El martes el Banco de España rebajó la previsión de PIB al 4,5% (desde el 5,40% que esperaba en Diciembre) y ve la inflación en el 7,5%.

La gran pregunta que surge a la hora de plantear unas previsiones macroeconómicas en este momento es cuál va a ser el impacto de la guerra en Ucrania sobre el crecimiento y durante cuánto tiempo se van a mantener las subidas de precios. Y las dos respuestas que ofreció ayer el Banco de España son muy desalentadoras. En concreto, el organismo gobernado por Pablo Hernández de Cos recortó ayer el crecimiento del PIB en nueve décimas este año y un punto adicional el próximo ejercicio, hasta el 4,5% y el 2,9%, respectivamente, al tiempo que duplicó sus previsiones de inflación respecto a sus proyecciones de diciembre, hasta el 7,5%.

El Banco de España habló este martes de un primer semestre malo, con un crecimiento del 0,9% entre enero y marzo. Esto supone un duro revés, después de experimentarse un aumento del PIB del 2,6% y del 2,2% en los dos trimestres anteriores, pero no es nada en comparación con el segundo trimestre del año, cuando la economía llegará prácticamente al estancamiento, con un avance del 0,1%. Después del freno del primer trimestre se espera “una nueva ralentización en el segundo, cuando el crecimiento será ligeramente positivo, del 0,1%, y a partir de ahí el aumento será moderado pero ascendente”, señaló el director general de Economía y Estadística del Banco de España, Ángel Gavilán. Aunque no hay un dato cerrado para la segunda mitad del año, las previsiones apuntan a un avance en el entorno del 0,3% al 0,5% en estos dos últimos trimestres, muy por debajo de las cifras de hace unos meses. Con todo, “no se puede descartar completamente la entrada en recesión”, advirtió Gavilán, si bien señaló que se trata de un riesgo mínimo.

Esto supondrá un duro golpe para el PIB, que registrará un crecimiento del 4,5% este año. Aunque esta cifra pueda parecer una buena noticia, no lo es en absoluto cuando se tiene en cuenta que la economía nacional acumula una caída del 6,3% con respecto a los niveles previos al estallido de la pandemia, por lo que el avance de este año sería insuficiente para alcanzar las cifras de 2019. Es más, el crecimiento proyectado para 2024, del 2,5%, apenas le dejaría en la misma casilla de cinco años antes. Por ponerlo en perspectiva, el conjunto de los países europeos ya había recuperado en 2021 la actividad económica previa a la pandemia y el grueso de los países que quedan por alcanzar este hito lo logrará, muy probablemente, este año, siendo España el país que ha quedado más desfasado por la crisis del coronavirus.

Sin embargo, quizá el elemento donde más se nota el impacto de la coyuntura económica internacional es en la inflación, para la que el Banco de España prevé una tasa media del 7,5% en el conjunto del año, el doble de lo que apuntaba hace apenas cuatro meses. Las subidas de precios ya han alcanzado el 9,8% anual en marzo, pero según el supervisor lo peor está por llegar. “La inflación se mantendrá en torno al 9% o 10% a lo largo del segundo trimestre, esperamos que empiece a remitir en el tercero”, señaló Gavilán. Y si a esto se suma un posible desvío del escenario central a raíz de un bloqueo del comercio ruso, una mayor subida de los precios de la energía o el incremento de salarios por parte de las empresas, la escalada puede ser demoledora, pudiendo rebasar el 10% en el conjunto del año.

Además, la inflación no es el único gran canal de transmisión de la guerra en Ucrania a la economía española, también hay que tener en cuenta la inversión, muy lastrada por la incertidumbre. “La inversión de las sociedades no financieras acusará en el corto plazo el repunte de la incertidumbre derivado de la guerra, el impacto adverso del aumento de costes de producción sobre los márgenes empresariales y la persistencia de las alteraciones en las cadenas de suministro”, señala el texto, a lo que hay que unir el retraso en la llegada de los fondos europeos, que se agrava ligeramente este año.

A pesar de todo, la situación actual ofrece una nota positiva si se la compara con la de crisis anteriores, ya que “no tendrá consecuencias duraderas”. Es decir, si se observa la tendencia que el Banco de España dibujaba para el PIB en diciembre y la que esboza ahora, se ve un fuerte impacto económico este año y el próximo, pero el terreno perdido se empieza a recuperar en 2024, de forma que a final de ese año se vuelve a converger con las proyecciones de hace cuatro meses, con apenas unas décimas de diferencia. En otras palabras, la mayor parte del crecimiento no se pierde, sino que se pospone.

“Aunque vemos una mayor vulnerabilidad del tejido productivo [por las subidas de precios energéticos], no estamos viendo destrucción de empresas ni de empleo de larga duración, por eso no pensamos que la crisis vaya a tener impacto en el largo plazo”, explicó Gavilán, señalando que “el conflicto no resulta en un deterioro del potencial de crecimiento en el largo plazo”.

La segunda buena noticia es que el crecimiento del empleo se mantiene relativamente firme. “La trayectoria ascendente de las horas trabajadas y del número de ocupados se prolongará a lo largo del horizonte de proyección, aunque en el bienio 2022-2023 su avance será menos intenso que el proyectado en diciembre”, señala el informe. Con ello, la tasa de paro, que el año pasado se situó en el 14,8% de la población activa, caerá hasta el 13,5% este año y seguirá reduciéndose en los ejercicios posteriores.

Los analistas avisan: Le Pen llevaría el euro a la paridad con el dólar (Expansión de hoy).

Hasta esta semana, las elecciones presidenciales en Francia, cuya primera ronda se celebra el 10 de abril, habían despertado menos interés entre los inversores que las de 2017. El mercado está ahora más centrado en las implicaciones de la guerra de Ucrania o en la inflación, y parecía dar por descontada la reelección de Emmanuel Macron.

Pero el acercamiento en las encuestas de Marine Le Pen, candidata por la Agrupación Nacional, ha despertado la atención de los tradersdurante las últimas sesiones. Las cotizaciones de algunas compañías francesas, sobre todo los bancos, han empezado a sufrir, y se ha producido un pequeño repunte de la prima de riesgo de los bonos públicos galos respecto a los alemanes.

Algunos analistas avisan que los comicios pueden llegar a tener repercusiones incluso para el mercado de divisas. Esta semana, Barclays ha aconsejado la venta de euros y la compra de dólares y reales brasileños “como protección” ante la incertidumbre que puede surgir en las próximas semanas si Macron se encamina a una segunda ronda frente a Le Pen el 24 de abril.

“Aunque Le Pen ya no hace campaña por salir del euro, su nombramiento podría tener implicaciones negativas para la integración europea y la respuesta común de Europa ante la guerra de Ucrania”, argumenta el banco británico.

Los analistas de ING destacan que los mercados de derivados ya contemplan una volatilidad en la relación euro-dólar para el 25 de abril de 2,5 veces lo habitual. Su expectativa es que, como en 2017, la moneda común se sitúe entre 1,05 y 1,08 dólares en los días previos a la votación definitiva. Ahora se cambia por 1,09 dólares.

En caso de triunfo de la líder ultraderechista –algo que ningún banco tiene ahora como escenario central– el tradicionalmente estable mercado de divisas sufriría un terremoto.

Según el banco japonés Nomura, el euro podría bajar inicialmente a 1,03 dólares, tanteando los mínimos vividos en 2016 tras el referéndum del Brexit. Pero, si la Agrupación Nacional vence también las legislativas de junio, “el euro podría llegar a caer por debajo de la paridad con el dólar”, dice esa entidad. “Si Le Pen gana la presidencia y domina la Asamblea, los mercados tendrán que afrontar una política en Francia muy distinta”.

Por el contrario, una victoria de Macron impulsaría el euro un 0,5%-1%.

¿Quién está ganando la guerra económica? Ignacio de la Torre. Economista jefe de Arcano Partners, profesor en IE Business School.

Parece que Ernest Hemingway escribió aquello de que “la primera panacea de una nación mal gestionada es la inflación generada por la pérdida de valor de la divisa; la segunda es la guerra. Ambas pueden aparentar generar una prosperidad temporal, ambas traen una ruina permanente. Las dos son el refugio de políticos y economistas oportunistas”.

A tenor de la situación generada por la invasión rusa de Ucrania, y ligado con el título que encabeza este artículo, podemos establecer las siguientes premisas:

Primera, la evolución bélica es desfavorable a Putin, quien no ha conseguido sus objetivos, y sin embargo ha incurrido en enormes pérdidas, que podrían ascender a un 10% de las tropas movilizadas y a unos 2.400 vehículos capturados, dañados o destruidos, de los que 412 corresponden a carros de combate (168 de ellos capturados).

Segunda, a pesar de la retórica, China no parece estar apoyando militar ni financieramente a Rusia. El motivo principal es que el 40% de las exportaciones chinas van a Occidente, y tan sólo un 3% a Rusia. Además, a China no le conviene la mayor factura energética generada por la guerra.

Pues bien, a la hora de analizar guerras (tarea en la que soy lego) es importante también entender que las guerras hay que financiarlas, y por eso el seguimiento de la evolución de las economías subyacentes es relevante. ¿Qué podemos plantear?

1º) Con la guerra, Putin no sólo destrozará a la economía ucraniana, sino también la rusa. Si se llega a un armisticio, la primera podrá reconstruirse con ayuda occidental. La segunda, sin embargo, seguirá sometida a sanciones, y el daño económico será perdurable.

2º) La economía rusa parece estar ya entrando en una lógica situación de caída. Conocemos ya que los índices de gestores de compra manufactureros-industriales (manufacturing PMI) del mes de marzo han entrado en 44, nivel de fuerte contracción. Se están notando las sanciones y el ahogamiento de liquidez que generan las mismas, así como la subida de los tipos de interés del 10% al 20% que estableció el Banco Central ruso para proteger su divisa.

3º) La economía china, a pesar de su ambigüedad geopolítica, parece también estar entrando en dificultades, posiblemente azuzada por la epidemia (60 millones de personas confinadas de momento). Los índices compuestos de gestores de compra (la media ponderada entre gestores de compra de compañías industriales y del sector servicios) han pasado de 51 (ligera expansión) a 49 (ligera contracción). Los índices concretos del sector industrial (más del 40% del PIB chino) han salido en 49 el oficial (más expuesto a grandes empresas públicas) y 48 el “Caixin” (más expuesto a empresas medianas en manos privadas).

4º) A pesar del shock energético y de su deriva de inflación, los datos de PMI de Occidente han resultado sorprendentemente positivos. Los PMI compuestos de la zona euro sorprendieron bajando tan sólo un punto, de 55,5 a 54,5 durante el mes de marzo (los de febrero no reflejaban el conflicto, que se inició el día 24 de ese mes). El sector industrial, en teoría el más sensible a la situación, bajó de 58 a 57, un nivel que, con todo, indica una actividad muy fuerte (el sector servicios tan sólo perdió medio punto, bajando de 55,5 a 55). En este contexto, el desempleo alcanza ya el nivel del 6,8%. En EEUU, ¡oh sorpresa! los PMI subieron. El del sector servicios, de 56 a 59, y el del sector industrial de 57 a 58. También es interesante observar que las peticiones de desempleo semanales (initial jobless claims) han alcanzado cifras cercanas a 200.000, algo no observado desde el año 1969, y el desempleo ha bajado al 3,6%, niveles históricamente reducidos. Algo parecido se observó en Japón, cuyo indicador industrial subió de 52,5 a 53 a pesar de su mayor exposición a la economía china. Todo esto en medio de los impactos generados por la guerra.

La batalla energética

De estos puntos cabe hacerse una idea sobre quién está llevando lo peor en la guerra energética. A medio y largo plazo, además, esta guerra está llevando a Europa a desvincularse de la energía rusa, bien dilatando el cierre de nucleares (posiblemente Alemania), aumentando el uso de energía térmica (Alemania), construyendo minireactores nucleares nuevos (Reino Unido, Francia), o incrementando la dependencia del gas licuificado (casi todos). Para una economía poco diversificada como la rusa, estos cambios pueden suponer una amenaza permanente. Todos nos dejaremos plumas en este conflicto, en forma de una mayor inflación y un menor crecimiento. Pero unos se dejan más plumas que otros, y eso marca el signo de los acontecimientos.

Muchos nos horrorizamos de contemplar macabras escenas bélicas y de atrocidades tremendas en Europa. Evocamos las terribles imágenes de la Segunda Guerra Mundial, quizás porque también muchos de nosotros habremos querido borrar las horribles imágenes que contemplamos en la Guerra de los Balcanes a primeros de los años 1990, y las muchas guerras que también han asolado otros continentes desde entonces. Pero los hundimientos económicos acaban generando el final de tantos horrores. Porque los horrores, como tantas cosas buenas y malas, hay que financiarlos. Y la dirección parece clara.

Ayer las Bolsas Europeas cerraron su peor trimestre desde el inicio de la pandemia (EurosStoxx 50 -9,50%) por la guerra Ucrania, la inflación… y a la espera de las negociaciones entre Rusia y Ucrania que se reanudan hoy y en torno a las cuales sigue reinando el escepticismo.

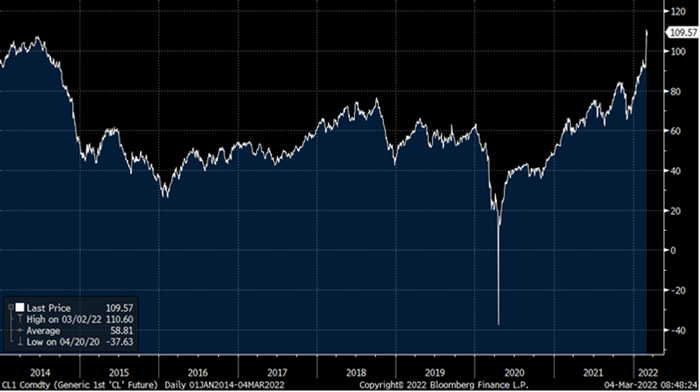

El mercado se centra de nuevo en el terreno energético, que parece relajarse por momentos. Por un lado, Estados Unidos confirmó ayer que sacará al mercado un volumen de reservas de petróleo récord, de 180 millones de barriles en los próximos seis meses, para reducir los precios y contrarrestar los efectos de la guerra de Ucrania y la falta de decisiones por parte de la OPEP+. El efecto en los precios del crudo no se ha hecho esperar y, y en dos días el precio del petróleo ha caído casi un 10%, el Brent cotiza actualmente en 105,57$ el barril y el West Texas a 100$.

Precio del barril Brent desde comienzos de Marzo del 2022 (-16%).

Además, como comento más adelante, el régimen de Putin permitirá finalmente a Europa pagar por el gas ruso en euros ante la negativa de los países a cambiar las reglas del juego establecidas en los contratos, si bien el mecanismo presentado ayer por el presidente ruso, Vladimir Putin, convertirá la divisa europea en rublos a través de cuentas en Gazprombank.

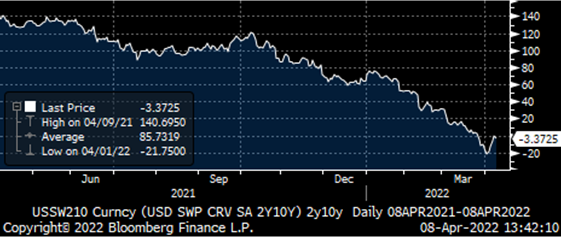

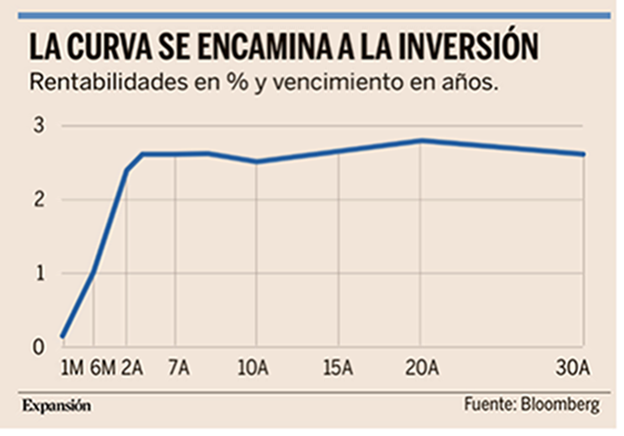

En el mercado de Renta Fija las compras volvieron a la parte larga de la curva y esto provocó que de manera temporal el martes asistiésemos a la primera inversión de la curva 2–10 años estadounidense desde agosto de 2019, aun así al final del día el diferencial se mantuvo en positivo. Se trata una de las señales financieras correspondientes a un ciclo económico maduro, sin embargo, está claro que factores como el QE han distorsionado la curva y pueden ser razones para pensar en un menor poder predictivo de la curva. En este sentido es destacable el comportamiento radicalmente opuesto del diferencial 3 meses – 10 años que se encuentra en los máximos de los últimos 5 años. Además, en estos momentos pesan enormemente sobre los tipos cortos unas expectativas de subidas de tipos muy rápidas, hasta 8 subidas este año, y cualquier atenuación en el mensaje de la Fed posiblemente provoque que la curva vuelva a ganar pendiente.

Se puede llegar a entender que el mercado valore la inversión de la curva como una señal adelantada de una recesión económica. Sin embargo, de igual manera que los antecedentes históricos validarían esta teoría, los mismos también evidencian que ese riesgo no sería especialmente cortoplacista, existiendo un tiempo medio de unos 17 meses entre el momento en el que el diferencial se vuelve negativo y el “accidente macro” acaba cristalizando.

Desde mínimos de Julio del 2020 el Bono a 10 años americano (Treasury) ha ampliado +190 puntos básicos hasta 2,45% (notable aceleración desde Enero del 2022) con aplanamiento de pendiente desde más de 40 puntos básicos a menos de 10pb. En este periodo, las bolsas han acumulado importantes revalorizaciones (S&P500 +42%, Euro STOXX +26%).

En Bolsa habría que diferenciarentre sectorescon correlación negativa histórica con la TIR (peor evolución relativa ante subidas de TIR) y también habría que considerar el ciclo. A diferencia de otros periodos, desde principio de 2022 el repunte de la inflación (que está llevando a la subida de la TIR) respondería más a un problema de oferta que a mayor crecimiento, lo que justificaría la inversión de la correlación con la rentabilidad de los bonos en algunos defensivos y cíclicos. Así en general la evolución de algunos sectores ha sido mejor que en otros episodios de aplanamiento de pendiente (que define las dudas sobre el crecimiento) como materias primas, Inmobiliario y Construcción y mucho peor en otros como Consumo y Retail. Con todo, sobre todo destacan Alimentación, Farma o Telecomunicaciones, que esta vez lo han hecho claramente mejor que la media histórica.

Mientras tanto, desde el punto de vista fundamental estarían mejor posicionados materias primas, Construcción, Inmobiliarias y Bienes de Consumo y, en menor medida, Farma y Hogar vs Telecom, Alimentación y Retail.

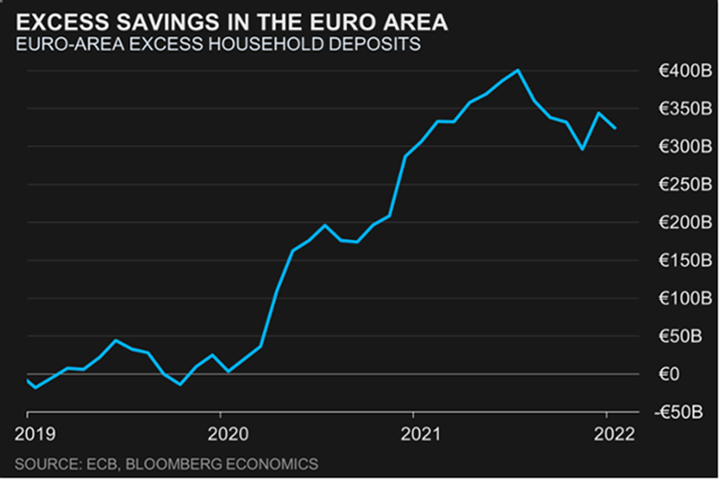

Esta mañana se publicaba un informe de Bloomberg Economics en el que estiman que la crisis energética causada por la invasión de Ucrania costará a los consumidores de la zona euro unos 230 millones de euros este año, por encima de los 100 millones que estimaban en Febrero. Los ahorros de las familias acumulados durante la pandemia ayudarán a paliar este sobrecoste, según su informe, aunque tendrá impacto en el crecimiento de Europa, de alrededor de un 2% en el PIB de la eurozona.

Importante esta semana:

El lunes en la Eurozona los ministros de Energía del G7 rechazaron la demanda de Putin de pagar el gas natural en rublos, lo que representaría un incumplimiento de los contratos por parte de Rusia. Ayer Putin firmó un decreto exigiendo el pago de gas natural en rublos que entra en vigor en el día de hoy. Sin embargo, algunas fuentes indican que se permitirán los pagos en dólares y euros si las empresas compradoras abren una cuenta en Gazprombank. Rurail, EuroChem y Chelpipe no cumplen con los plazos de pago de cupones de bonos denominados en divisa extranjera. Por otro lado, Clearstream recibió el pago del bono de Rusia emitido en dólares que vencía ayer.

El PMI manufacturero de Caixin de China cayó en 2.3 puntos hasta 48.1, el nivel más bajo desde febrero de 2020, lo que confirmaría el escenario de contracción que ya señaló la publicación de los PMI’s oficiales de ayer (PMI Manufacturero 49,5 PMI No-Manufacturero 48,4).

En China también hubo malos datos de confianza de los empresarios en China. Esta mañana se publicaron los datos de confianza de los gestores de compras de las manufacturas, realizado por Caixin, y que cayó en marzo hasta el 48,1 frente al 50,4 anterior. Este dato del PMI manufacturero privado fue negativo y vuelve a situarse en terreno de contracción reflejando el deterioro de la actividad debido a los nuevos confinamientos en el país.

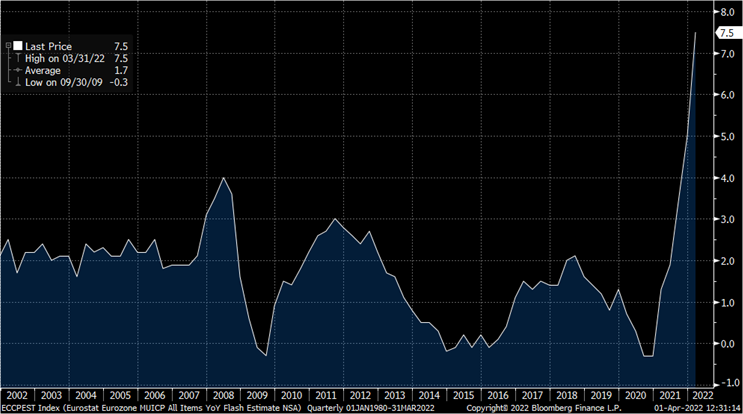

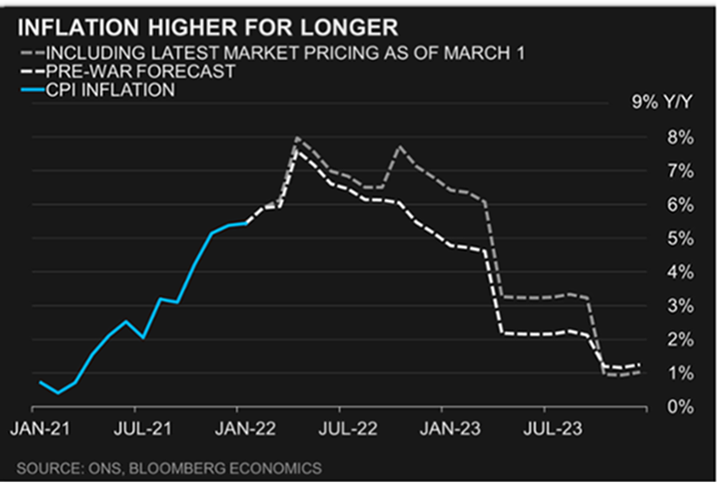

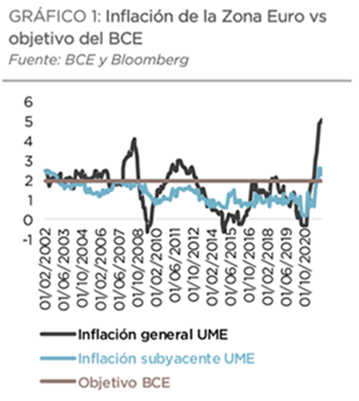

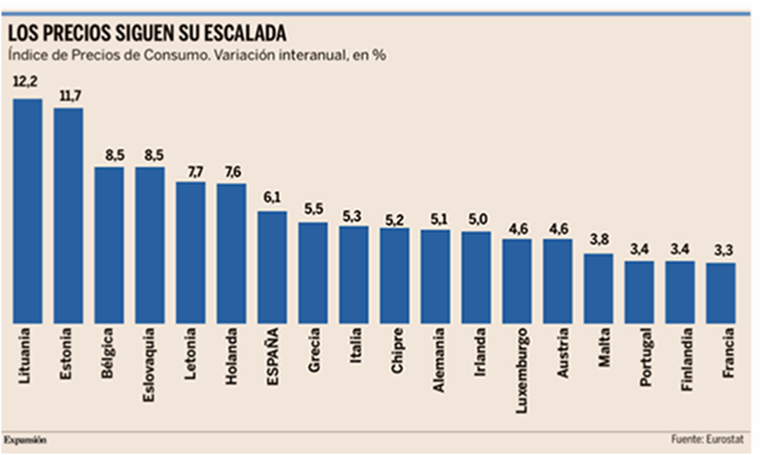

Hoy se ha publicado el dato de IPC preliminar de Marzo de la Unión Monetaria Europea que experimentó un intenso repunte en la referencia general, 7,50% interanual por encima del 6,7% estimado, alcanzando un nuevo máximo desde la creación del euro. Por otro lado, la subyacente aumentó desde el 2,70% hasta el 3%, una décima menos de lo esperado por el consenso de mercado. Estos datos están obligando a que el Banco Central Europeo se vea obligado a aumentar el ritmo de retirada de estímulos, el mercado ya descuenta dos subidas de tipos para este año.

IPC Eurozona desde el 2000

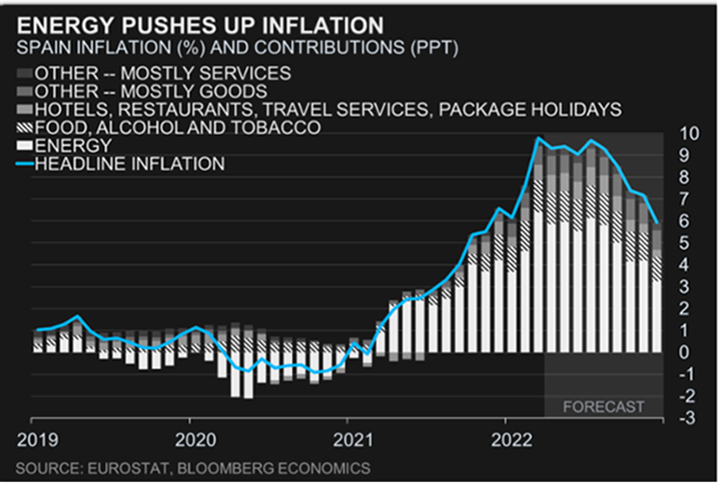

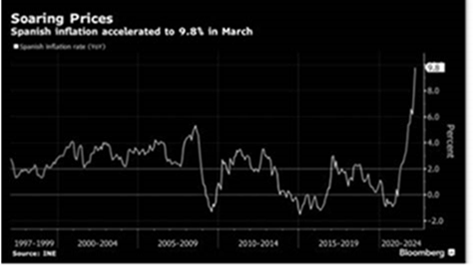

El miércoles se publicó el IPC de Marzo en España, que sorprendió negativamente al alza (Inflación 9,8% frente al 8% esperado por el consenso), el IPC se incrementó en Marzo un 3,0% frente al 1,3% que esperaba el consenso. La crisis energética está golpeando con gran dureza al bolsillo de los españoles. Ahora ya está disponible el primer dato, correspondiente con el indicador adelantado del IPC del mes de marzo publicado este miércoles por el INE. La cifra, como digo, es sorprendente, la inflación en España alcanza ya el 9,8% en tasa interanual. Se trata de la mayor escalada registrada desde el año 1985. Pero hay un dato todavía más preocupante, si se tiene en cuenta sólo la subida de precios del mes de marzo, la escalada fue del 3%, lo que supone uno de los peores datos nunca registrados en España. Hay que retrotraerse a los años setenta, la última gran crisis inflacionista mundial, para encontrar una escalada mensual de los precios mayor a la actual.

Estos datos del INE muestran con total crudeza que la subida de precios es incluso superior a la más pesimista de la que manejaban los economistas. La subida de precios se está generalizando, pero el principal culpable vuelve a ser la energía, que aporta casi el 75% de la contribución a la subida del IPC. Aunque en el dato adelantado de la inflación el INE no desagrega por productos la subida de precios, en la nota publicada sí precisa que la subida se debe, principalmente, a la escalada de los precios de la electricidad y de los combustibles.

Arabia Saudí y Emiratos rechazaron expulsar a Rusia de la OPEP+. Ambos países se mostraron contrarios a la expulsión de Rusia de la OPEP+ por su invasión de Ucrania al considerar que «no hay que politizar las cosas». El cártel mantendrá su hoja de ruta de incrementos de oferta de 400.000 barriles diarios en abril, cantidad «insuficiente» según la Agencia Internacional de la Energía.

Alemania da el primer paso para racionar el gas. El ejecutivo alemán ha activado la fase de alerta temprana de la ley de emergencia del gas, decisión tomada por la preocupación de un posible corte de suministro de Rusia tras la negativa alemana del pago en rublos. El objetivo de Berlín es reducir las importaciones rusas de forma significativa en 2024.

Lagarde afirmó el miércoles que Europa está entrando en una «fase difícil». Las cifras récord de inflación publicadas en España y Alemania continúan presionando al BCE, cuya presidenta ha advertido que Europa se encamina a una fase «difícil». Lagarde ha calificado el impacto económico de la guerra como un «shock de oferta», presionando al alza la inflación y reduciendo el crecimiento

La escalada de precios-salarios y la estanflación, riesgos para España. Javier Ayuso

El Índice de Precios al Consumo de marzo, muy cercano al 10%, supone una verdadera luz roja para la economía y para la paz social en España. Ya antes de la guerra en Ucrania la inflación estaba desbocada en nuestro país, por encima del 7%, sin que se tomaran medidas para combatirla; pero ahora la gravedad de la situación empieza a ser preocupante, con dos riesgos claros: la escalada precios-salarios y la posibilidad de entrar en una estanflación, con el crecimiento económico estancado y los precios al alza.

El Instituto Nacional de Estadística publicó ayer los datos del IPC de marzo, que lo sitúan en el 9,8% respecto al mismo mes de 2021. Es la cifra más alta desde mayo de 1985. Hacía 37 años que España no registraba un dato tan negativo, que nos hace a todos más pobres, y sin que haya perspectivas de control a corto plazo. Las medidas explicadas ayer por el presidente del Gobierno en el Congreso de los Diputados no conseguirán frenar la escalada hasta por los menos dos o tres meses.

Todos los expertos auguran una inflación de dos dígitos durante los próximos meses, dependiendo del fin de la guerra en Ucrania, que han disparado unos precios de la energía descontrolados desde el pasado otoño.

El IPC de marzo se sitúa en el 3%, después de que todo lo que podía ir mal ha ido incluso peor. La tendencia de alza de precios en todos los productos, al margen de la energía, unido a la huelga de transportes y el alza del coste de los fletes, ha sido una auténtica tormenta perfecta para disparar la inflación muy por encima de las estimaciones más pesimistas.

Además, el Fondo Monetario Internacional ya ha advertido de que las perspectivas a corto plazo no son nada halagüeñas. “Es probable que la guerra en Ucrania provoque más interrupciones en las cadenas de suministro, lo que podría mantener los costes de envío globales y sus efectos inflacionarios más altos por más tiempo”, decía ayer mismo el organismo multilateral.

Los combustibles y la electricidad se sitúan como el epicentro de ese movimiento sísmico de los precios. La gasolina en España está por encima de los 1,8 euros por litro, mientras que la electricidad superó un récord histórico el pasado 7 de marzo, con 545 euros por megavatio hora en el mercado mayorista. Y todo ello ha afectado de forma notable a los costes de producción de agricultores, ganadores y empresarios de todas las industrias, especialmente las más intensivas en electricidad. Todo ello ha llevado a un alza generalizada en todos los productos de la cesta de la compra, sin excepción. La inflación, subyacente, que descuenta la evolución de los componentes más volátiles, se situó en marzo en el 3,4%.

Es verdad que la guerra en Ucrania ha disparado la inflación en nuestro país; pero no es toda la verdad. El IPC cerró el año 2021 en el 6%, cuando el conflicto bélico provocado por Rusia no era previsible. Y todo, por una absurda regulación del mercado de la electricidad en toda Europa, según el cual se pagaba el consumo eléctrico al precio mayor de las distintas fuentes de energía, para proteger a las alternativas.

La reacción del Gobierno español ha sido lenta e insuficiente. Han pasado meses prometiendo medidas de control del precio de la energía y de la electricidad, sin resultado alguno. Y cuando la situación ha empeorado de forma preocupante por la guerra, han anunciado medidas que no van a frenar la escalada de precios a corto plazo. Pedro Sánchez no puede rebajar los impuestos de los combustibles, porque las cuentas públicas no le cuadran y una reducción de ingresos fiscales le pondría en una posición muy complicada a final de año, cuando tengan que presentar su balance presupuestario en Bruselas. Por eso, no se pueden esperar milagros en las medidas aprobadas el martes por el Consejo de Ministros.

La escalada de la inflación plantea además dos problemas muy serios para la economía española. En primer lugar, la demanda de los trabajadores de adecuar sus salarios al aumento de los precios generaría un bucle inflacionista peligrosísimo. Es el momento de un pacto de rentas que evite esa espiral salarios-precios. Gobierno, empresarios y trabajadores han empezado ya a dialogar sobre el tema, pero es urgente y prioritario que no se caiga en la demagogia de indexar los salarios a la inflación de forma permanente. Lo mismo sucede con las pensiones, como ya ha advertido el Banco de España en repetidas ocasiones.

El segundo riesgo es que los efectos de la guerra, unidos a la resaca de la pandemia y a los problemas de suministros, frenen de manera inmediata el crecimiento económico. El FMI y otros organismos internacionales ya revisaron a la baja la previsión de crecimiento del PIB para España en 2022. En breve conoceremos el avance del primer trimestre, que podría sufrir un frenazo importante, situando a la economía de nuestro país al borde de la estanflación; un fantasma que augura lo peor para nuestro país.

En este contexto, no hay que descartar que el Banco Central Europeo acelere el fin de los estímulos monetarios e inicie una subida de los tipos de interés en los próximos meses, como ya está haciendo la Reserva Federal de Estados Unidos. Esta última medida ayudará a luchar contra la inflación, sin duda, pero si se frena la compra de deuda pública de los países comunitarios, volverán los problemas de la anterior crisis, después de largos meses de financiación a coste cero. Nos esperan tiempos difíciles.

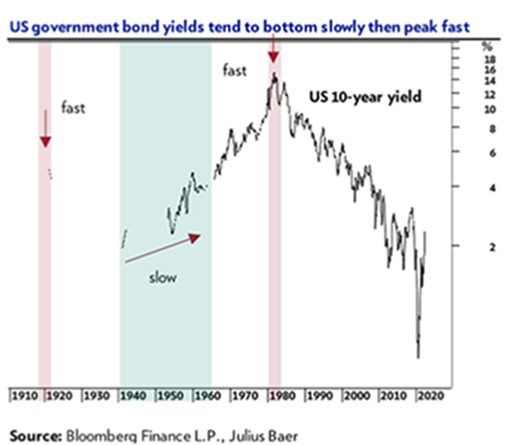

La curva de tipos invertida no es razón para el pánico. Financial Times (29 de Marzo)

Puede que los precios sean hechos, pero interpretarlos siempre es difícil. Esto se evidencia más que en ninguna otra parte en los recientes movimientos en el mercado de los bonos del Tesoro de EEUU. Al ser el principal activo seguro al que recurren los inversores para sortear la incertidumbre, los cambios en su precio se estudian con detenimiento en busca de señales que indiquen la opinión de los inversores sobre las perspectivas económicas generales. La curva de tipos –la diferencia en los rendimientos disponibles para los inversores en función del vencimiento de la deuda pública– ha demostrado especiales poderes predictivos sobre las recesiones.

Resulta preocupante que se haya encaminado hacia la “inversión”, un estado en el que el tipo de interés de la deuda a largo plazo es más bajo que el de la deuda a corto plazo. Esta desviación de la norma ha precedido a todas las recesiones en EEUU desde la década de 1970, incluso la más reciente, provocada por la pandemia de coronavirus. La perspectiva de la inversión se produce en un momento tumultuoso para los mercados de bonos: el mercado de bonos del Tesoro estadounidenses va camino de registrar su peor mes desde 2016 debido a la aceleración de las ventas de deuda a corto y largo plazo.

La previsión de la pandemia puede haber sido una casualidad, pero la razón habitual del poder predictivo de esta situación es que los inversores sólo dejarían que el Gobierno se endeudara a un coste más bajo a largo plazo que a corto plazo si creen que los tipos van a ser más bajos en el futuro de lo que lo son ahora. Esto sólo suele ocurrir cuando los bancos centrales intentan evitar una recesión. El hecho de que la diferencia entre los rendimientos de los bonos del Tesoro de EEUU a 10 y a dos años se acercase a cero la semana pasada (plano) parece una perspectiva que da que pensar tanto a los mercados como a la Fed.

Sin embargo, no hay por qué alarmarse todavía. Hay otras explicaciones para la inversión que no sugieren que vaya a producirse inevitablemente una recesión.

Algunos temen que la inversión indique que los mercados no se creen la afirmación de la Fed de que puede endurecer la política monetaria sin afectar demasiado al empleo, y piensan que pronto tendrá que dar marcha atrás bajando los tipos después de que sus políticas empujen a EEUU hacia una severa desaceleración.

Mensajes

El presidente de la Fed, Jerome Powell, ha sugerido sistemáticamente que hay un margen considerable para que la economía se “enfríe” antes de que el empleo se vea afectado. Pero conducir algo tan complejo como la economía estadounidense hacia un “aterrizaje suave” es más fácil de decir que de hacer. Es comprensible que los mercados lo vean con escepticismo.

Una interpretación alternativa de una posible inversión es que los mercados de bonos están de acuerdo con la estrategia de la Fed y creen que la inflación se estabilizará a largo plazo. Una perspectiva mucho más preocupante es la de que se produzca un fuerte aumento de los rendimientos a largo. Esto indicaría que el mercado cree que los tipos altos serán necesarios durante algún tiempo para lograr la estabilidad de los precios. Por el momento, los movimientos en los mercados de renta variable indican que muchos inversores siguen siendo alcistas: el S&P 500 no ha mostrado signos de caídas sostenidas.

En cualquier caso, hay buenas razones para pensar que “esta vez es diferente”. El poder de predicción de la inversión de la curva nunca se ha puesto a prueba en un momento en el que los bancos centrales atesoran una gran cantidad de deuda a largo plazo. La Fed no sólo tiene que tomar decisiones sobre el nivel en el que fijar su principal tipo de interés a corto, sino también sobre cómo gestionar su propia y vasta cartera de bonos del Tesoro. En la actualidad, Powell indica que el banco central subirá primero los tipos a corto plazo y sólo entonces empezará a vender sus bonos a más largo plazo. Una curva de rendimiento invertida tendría cierto sentido si los mercados creen que la Fed llevará a cabo esta política. Es posible que las curvas de tipos invertidas hayan vaticinado históricamente una recesión, pero lo que la inversión ha significado en el pasado no excluye un resultado diferente ahora o en el futuro. En cualquier caso, como todos los buenos economistas saben, siempre se necesita una excepción para confirmar una regla.

La guerra en Ucrania pone en riesgo la estabilidad de Occidente. Gideon Rachman. Financial Times.

La confianza de la alianza occidental sobre el curso de la guerra en Ucrania está aumentando. Aunque esa confianza está justificada, es potencialmente peligrosa.

La invasión ha ido mucho peor para Rusia de lo que Occidente jamás habría imaginado. Los aliados occidentales se han sorprendido a sí mismos por la contundencia, la velocidad y la unidad de su respuesta en la imposición de sanciones sin precedentes a Putin y el envío de ayuda militar a Ucrania.

El ánimo cada vez más optimista de Washington y parte de Europa quedó reflejado en el polémico comentario de Joe Biden de que el presidente ruso, Vladímir Putin, “no puede seguir en el poder”. En general, se cree que el presidente de Estados Unidos habló de forma precipitada y que su equipo tuvo que retractarse rápidamente. Sin embargo, sus declaraciones ponen de relieve la sensación en Washington de que es posible y deseable algún tipo de “cambio de régimen” en Rusia.

La posición nacional e internacional de Vladímir Putin parece ahora más debilitada que antes de la invasión de Ucrania. Pero la realidad es que esta guerra también plantea importantes y crecientes riesgos políticos para los gobiernos democráticos de Occidente.

El peligro es que Rusia consiga prolongar la guerra durante muchos meses, con un número creciente de muertes y destrucción. En ese caso, los efectos de la ruptura económica con Moscú comenzarán a sentirse de forma mucho más acusada en Europa con aumentos de precios, escasez de energía, pérdida de puestos de trabajo y el impacto social que supone acoger hasta diez millones de refugiados ucranianos.

El coste de la energía

Desde el punto de vista económico, Estados Unidos está menos expuesto que Europa. Pero la guerra comenzó con la inflación ya elevada y la popularidad de Biden en horas bajas. Los precios de la gasolina se han disparado, algo que los votantes estadounidenses no encajan bien.

En Europa, la factura energética para los consumidores y las empresas también había aumentado antes de la guerra. Ahora va camino de dispararse. En Reino Unido, los hogares podrían sufrir un aumento del 50% en las facturas de energía en abril, seguido de otra subida del mismo importe en octubre.

Hay quien ha criticado el objetivo de la UE de reducir la dependencia del gas rusoen dos tercios a finales de año porque lo considera una respuesta demasiado tibia, ya que significa que Moscú sigue recaudando miles de millones de euros a la semana en ingresos por exportaciones. Pero en la conferencia sobre materias primas de Financial Times celebrada la semana pasada, los operadores advirtieron que incluso esa reducción de las compras será muy difícil de conseguir. Algunos creen que la escasez de gasóleo procedente de Rusia podría provocar un racionamiento de combustible en Europa este año.

También es probable que los precios de los alimentos se disparen, lo que refleja la importancia de Ucrania y Rusia para los mercados mundiales de trigo y fertilizantes. Como consecuencia, aumentará el número de europeos que recurran a los bancos de alimentos o que necesiten ayuda de emergencia.

En Oriente Medio, donde los gobiernos tienen menos recursos para amortiguar el impacto de las subidas de los precios de los alimentos, podría producirse un fuerte aumento de la hambruna. Esto, a su vez, podría provocar una nueva oleada de personas que intenten llegar a Europa. Los gobiernos europeos, que ya han hecho un esfuerzo para acoger a millones de ucranianos, pronto podrían tener que lidiar con la llegada de muchos más migrantes de Oriente Medio y África.

La respuesta pública a estos acontecimientos en Europa y EEUU será probablemente volátil y contradictoria. La atención que los medios de comunicación prestan actualmente a Ucrania seguramente disminuirá a medida que las noticias de la guerra dejen de impactar. Para el otoño, la crisis económica podría dominar la política. Esto podría provocar el resurgimiento de populistas como Donald Trump en Estados Unidos, Marine Le Pen en Francia o Matteo Salvini en Italia, todos ellos destacados seguidores de Putin en el pasado.

Sin duda, la presión económica sobre Rusia será mucho más intensa. Pero Putin está al frente de una dictadura. Los líderes de las democracias occidentales tienen que preocuparse de sus votantes. Saben que históricamente pocos gobiernos logran sobrevivir a la estanflación y a la consiguiente crisis del coste de la vida.

A medida que aumenta la presión económica, la unidad de Occidente podría fracturarse, lo que provocaría presiones contradictorias sobre los líderes políticos. Un aumento de las atrocidades en Ucrania, como la destrucción de Mariúpol, llevarán a exigir una respuesta occidental aún más dura, hasta llegar a una intervención militar directa en el conflicto.

Al mismo tiempo, habrá un resurgimiento de aquellos que justifican las acciones de Putin: una parte de la opinión occidental (sobre todo en Alemania), que por el momento ha permanecido en silencio. Exigirán el fin del conflicto, incluso si eso significa retirar el apoyo a Ucrania y hacer concesiones a Rusia que actualmente parecen inaceptables.

Lejos de un acuerdo

Esa tensión ya empieza a aflorar entre los gobiernos occidentales. Emmanuel Macron, presidente de Francia, ha lanzado una advertencia implícita a Biden al instar a los líderes occidentales a evitar una escalada en la retórica que imposibilite alcanzar un acuerdo de paz en Ucrania. Sin embargo, es probable que Macron haya depositado demasiadas esperanzas en las negociaciones de paz. A pesar de los actuales titulares sobre las conversaciones de paz en Turquía, las dos partes siguen estando lejos de alcanzar un acuerdo. Hay pocos indicios reales de que Putin esté dispuesto a aceptar cualquier cosa que no sea la victoria que ha prometido a Rusia.

Una guerra larga aumentará la presión política y económica sobre los gobiernos occidentales. Es posible que la exigencia de Biden de que Putin se vaya no haya sido muy diplomática, pero probablemente tiene razón al sugerir que unas relaciones normales entre Rusia y Occidente son inconcebibles mientras Putin continúe en el poder. El cambio de régimen en Rusia puede ser necesario para evitar la agitación política en Occidente.

Estos días el mercado que más está sufriendo es el de la deuda soberana, las palabras de Jerome Powell, presidente de la Reserva Federal, de esta semana asegurando que la institución podría subir los tipos de interés en 50 puntos básicos en futuras reuniones, si fuera necesario, ha hecho temblar a los inversores, que han optado por la retirada.

El interés bono estadounidense a 10 años, el más influido por las políticas de la Fed, ha alcanzado esta semana el nivel de 2,40% (ahora cotiza a 2,36%), máximos desde mayo de 2019 . La rentabilidad de la deuda se mueve de forma inversamente proporcional a su precio, por lo que esta subida refleja potentes ventas. Los mercados están descontando actualmente el equivalente a 8 nuevas subidas de un cuarto de punto hasta finales de año, con una probabilidad de un 75% que la próxima subida en mayo será de 50 puntos básicos.

Rentabilidad Bono americano a 10 años últimos 5 años.

La renovada batalla de la Fed contra la inflación se sintió a lo largo de toda la curva de tipos de la deuda estadounidense, no sólo en el bono a 10 años, el impacto se notó especialmente en los tramos cortos. El interés del bono a dos años se sitúa ya a apenas 22 puntos básicos de la referencia a 10 años. La amenaza de inversión de la curva es real. Este fenómeno ocurre cuando los inversores exigen un interés mayor a los bonos a corto plazo que a los que tienen una fecha de vencimiento más lejana. Con ello, los inversores anticipan que la política monetaria será más dura en los próximos meses que en los próximos años, lo que se entiende como que anticipan una recesión sobre la que la Fed deberá actuar.

La curva ya se ha invertido en EEUU para los plazos de los siete, los cinco y los tres años respecto a diez años. Pese a que hasta ahora este indicador ha gozado de una evolución prácticamente inmaculada, independientemente de si muchos expertos lo consideran casualidad o no, el presidente de la Fed lo desdeñó como termómetro en su última intervención y se aferra a las proyecciones macroeconómicas publicadas por la institución.

Este año la curva de gobierno americana ha estado sometida a un notable proceso de tensionamiento, y como digo la rentabilidad del 2 años ha llegado a aumentar en más de 130 puntos básicos, el 10 años en unos 80pbs.

Pese al acelerón en la contracción monetaria, la Fed sigue confiando en que la economía estadounidense crecerá más de un 2% este año y que, por lo tanto, serán capaces de frenar la escalada de la inflación sin causar daños mayores.

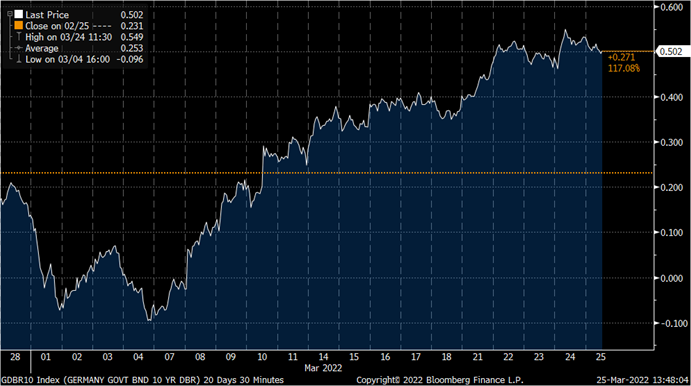

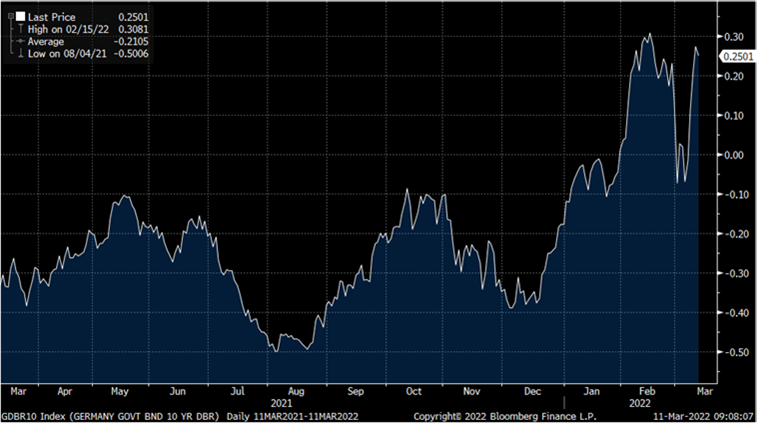

El eco de las palabras de Powell se dejó notar también en el mercado de deuda europeo, donde los inversores suelen anticipar cierto contagio de la posición de la Fed sobre el Banco Central Europeo. El interés del bono alemán a 10 años escaló esta semana por encima del el 0,5%, una referencia que no tocaba desde octubre de 2018 y que muestra una tendencia poderosa al alza desde el terreno negativo en el que se movía a comienzos de año.

La rentabilidad del bono español, por su parte, también subió hasta el 1,42% y marcó un registro récord desde enero de 2019.

Evolución Rentabilidad Bono a 10 años alemán (Bund) último mes.

Muchos analistas e inversores ven la actual crisis de materias primas similar al embargo del petróleo de 1973, de ahí lo deprimido que está el sentimiento de muchos inversores. Sin embargo, la situación es muy diferente a la de entonces, tanto por la menor intensidad en el uso de las materias primas, hace 50 años era necesario un barril de petróleo para producir 1.000 dólares de crecimiento económico, hoy sólo se necesita medio barril, como por la naturaleza de la disrupción del mercado, ya que estamos ante una crisis de precio pero no de oferta. Quizá por ello el mercado está mostrando mayor resistencia de la que cabría esperar, las curvas de tipos asignan una probabilidad del 16% a una recesión en Estados Unidos en el próximo año, mientras que la probabilidad era del 70% en el peor momento de la crisis del Covid-19 y del 95% en la crisis de 1973-74.

La Fed subió un 0.25% los tipos de interés la semana pasada y mostró su disposición a subirlos un 1.5% adicional hasta final de año ante la solidez de la economía americana. Como digo, los problemas vienen por los cuellos de botella y no por la demanda, que sigue muy fuerte y aguantará las subidas. En su informe semanal Julius Bär cree que la Fed subirá 0,5% en mayo, 0,25% en junio y 0,25% en julio. Después la menor inflación le dejará tomarse una pausa y valorar la situación según muchos analistas, el efecto base del dato de inflación de febrero fue de 6,9%, y seguirá subiendo en los próximos meses, pero a medida que vaya menguando en la segunda mitad del año es posible que la inflación se sitúe por debajo del 2% en diciembre.

En tan sólo unos meses la Fed ha pasado de defender una inflación transitoria a dibujar un escenario de subida de tipos cada vez más agresivo y el mercado ha incrementado las probabilidades de situar el tipo de intervención en el 2,25% a finales de este años alcanzando el 3% para el siguiente. Pero lo más importante, desde mi punto de vista, es lo que el mercado descuenta para el 2024, cuando se espera que la Fed recorte 30 puntos básicos respecto a Diciembre del 2023. Estas previsiones del mercado dejan ver un miedo de los inversores a que los bancos centrales estén equivocándose llevando una política de subida de tipos demasiado agresiva y precipitada.

La semana pasada el BoE (Bank of England) subió 0,25% los tipos de interés de referencia por tercera vez consecutiva hasta el 0,75%. Sin embargo, debido a la incertidumbre creada por la guerra en Ucrania rebajó las expectativas sobre futuras subidas. Pese a todo el mercado sigue esperando 1,25% de subidas adicionales, lo que nos parece excesivo y nos hace insistir en nuestra opinión neutral sobre la libra esterlina.

En cuanto al posible default de Rusia la semana pasada, el Tesoro Estadounidense permitió el pago del cupón en dólares por parte del Gobierno Ruso.

El IBEX 35, después de la publicación de resultados de las compañías del 2021, cotiza a múltiplos excesivamente bajos, múltiplos que suelen descontar ciclos recesivos.

El consenso de analistas de mercado sigue proyectando un crecimiento de los beneficios de las compañías del IBEX en torno a un 10% anual hasta 2024, esto se traduce en unas valoraciones muy atractivas para el IBEX 35, que ha llegado a cotizar, recientemente, a un PER forward de 11,3x, y actualmente está a 12,1x. Estos niveles de valoración han marcado importantes suelos de mercado en la última década. La excepción fue en el periodo 2008 y 2012, en el contexto de la crisis económica, financiera y soberana. Con las proyecciones de beneficios actuales, y asumiendo un PER forward de 14x en línea con su media de la última década, el objetivo para el IBEX para finales del 2023 se situaría en torno a 11.200 puntos, un 30% por encima del nivel actual de mercado.

¿Está en peligro el estatus del dólar como divisa de reserva global? (Expansión de ayer).

El 10 de marzo, los analistas de ABN Amro emitieron una nota anticipando la paridad del euro con el dólar. Su argumento era que la búsqueda de refugio por los inversores, ante el impacto de la guerra de Ucrania en Europa, les llevaría a comprar la divisa estadounidense.

Dos semanas después, la moneda única resiste alrededor de los 1,10 dólares. Según Barclays, “el dólar está cerca de su pico”, ya que históricamente, esta moneda se debilita tras las primeras subidas de tipos de la Fed.

Desde Goldman Sachs aportan una razón más estructural para el estancamiento del dólar. “La aplicación de sanciones al banco central de Rusia, así como otras decisiones de política exterior, podrían llevar a que ciertos países reconsideren el uso del dólar en comercio y financiación, afectando a la valoración de la divisa”. Ya se ha visto como Moscú negocia cobrar en rublos o yuanes sus exportaciones de energía, y también se habla de que China quiere usar su moneda para pagar el crudo de Arabia.

Este debate sobre el estatus del dólar es viejo. El expresidente francés Valery Giscard d’Estaing calificó hace 50 años el predominio global del dólar como un “privilegio exorbitante”. La creación del euro o el auge de China animaron en su día a partidarios y opositores del billete verde, como ahora lo hace Ucrania.

Entre los defensores del marco actual figura Capital Economics. En una nota del miércoles, titulada El dólar no será derribado, destaca que el 60% de las reservas externas de los bancos centrales está en dólares, frente al 20% en euros y el 2,5% en yuanes. “La demanda global en dólares crea los mercados líquidos y profundos que sustentan su dominio global”, dice esa firma. Su previsión es que, en diez años, el dólar seguirá como centro del sistema financiero, aunque con algunos bloques operando de manera bilateral con otras monedas.

En todo caso, el cambio no es inminente. ING ve el euro en una horquilla a corto plazo entre 1,05-1,10 dólares, pendiente de las decisiones de la Fed y la situación en Ucrania.

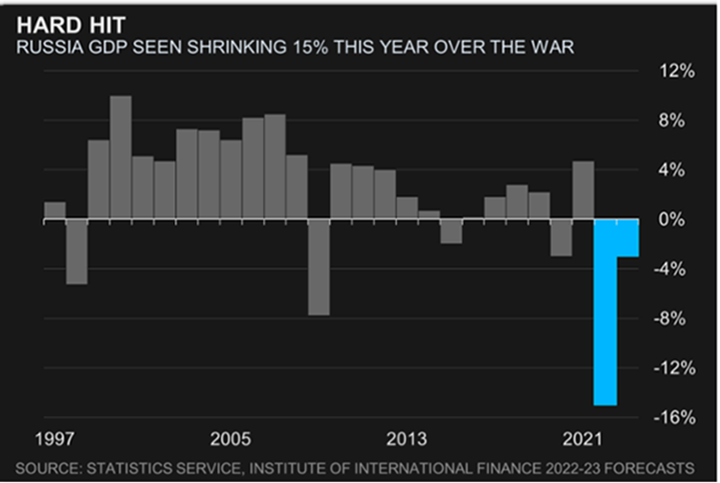

En cuanto al impacto de la invasión de Ucrania en la economía rusa empiezan ya publicarse previsiones de analistas e instituciones financieras, hoy salía uno de Institute International Finance, en que se refleja cómo después de 15 años de crecimiento económico de Rusia, este año 2022 el PIB ruso caerá un 15% y para el próximo año se contraerá otro 3%, dejando el PIB en niveles de hace 15 años.

Importante esta semana:

Ayer Estados Unidos anunció un nuevo paquete de sanciones contra las élites rusas, los legisladores y las compañías de defensa. Europa por su parte ha descartado prohibir las importaciones de crudo ruso, si bien se solicita a la OPEP más petróleo, aunque Estados Unidos se ofrece como proveedor para reducir la dependencia de Europa al gas e incrementarán los suministros en 15 billion cubic metres de gas al año a finales de 2022, el problema sigue estando en que el suministro desde Rusia representa 50 bcm año.

En la reunión de la OTAN de ayer se decidió que la Organización reforzará el este de Europa y dará a Ucrania apoyo militar. Además, emplaza a China a abstenerse de apoyar a Putin. Biden advierte a Rusia de que en caso de que use armas químicas o nucleares habrá una respuesta adecuada.

Los PMIs adelantados de marzo de la Eurozona, que también se publicaron ayer, apuntaron a un limitado impacto económico de la guerra de Ucrania. Se frena el ritmo de crecimiento de la producción y los nuevos pedidos, destacando la caída de lo de exportación, pero la expansión sigue siendo superior al que se registraba antes de la pandemia, lo que a su vez está permitiendo una buena creación de empleo. No obstante, los precios pagados y cobrados suben al mayor ritmo nunca visto, a la vez que la confianza empresarial cae con fuerza, generando dudas sobre la sostenibilidad del crecimiento, especialmente ante unos mayores problemas en las cadenas de suministro. En Estados Unidos, en cambio, buenos PMIs muy buenos, tanto para el sector industrial como de servicios. La producción, los nuevos pedidos, el empleo, las exportaciones aceleran y se reducen los problemas en las cadenas de suministro. No obstante, hay una cierta pérdida de confianza empresarial, especialmente ante el fuerte ascenso de las presiones inflacionistas. Por otro lado, ayer también conocimos cifras de paro registrado semanal, marcaron un nuevo mínimo no visto desde los años 60.

El lunes en su comparecencia anual de ayer ante la National Association for Business Economics, el presidente de la Fed, Jerome Powell, avisó que la institución tomará las “medidas necesarias” para controlar la inflación, incluyendo un incremento de tipos oficiales más célere de lo anticipado hasta la fecha. Esto incluiría, eventualmente, una subida de 50 puntos básicos en la próxima reunión si fuese necesario. Esto generó importantes ventas en los bonos, la rentabilidad exigida al 10 años estadounidense subió un 0,20% hasta el 2,35%. El discurso de Powell se contagia a la deuda soberana europea, con el Bund alemán cotizando esta mañana por encima del 0,50%.

A la inmobiliaria china Evergrande, en situación de default en sus bonos desde diciembre, la banca le ha despojado de 2.000 millones de dólares por la ejecución de garantías. Se estima que el pasivo de Evergrande es de 305.000 millones de dólares, de los que aproximadamente 20.000 millones son propiedad de inversores extranjeros.

En Reino Unido el miércoles se publicó el dato inflación de Febrero, que muestra el nivel más alto en 30 años, a niveles de 6.2%, añadiendo presión a los políticos para proteger a los consumidores. El mercado esperaba una subida hasta el 6%, pero vuelve a sorprender, el índice subía 0.8% en el mes de febrero, la mayor subida desde 2009, liderado como en meses anteriores por el coste de energía y la gasolina. La libra sigue soportada un poco al abrigo del movimiento del eurodólar, alrededor de 0,8320 libras por euro. El Banco de Inglaterra ya ha subido 3 veces los tipos desde diciembre y puede subir de nuevo el mes próximo.

Esta semana hemos tenido una nueva subida en el precio del gas y del petróleo, 30% los futuros del gas natural, 6% el West Texas hasta los 115 dólares por barril y 7,5% el Brent, que llegaba hasta los 122 dólares el barril. Esto vino tras confirmar el gobierno ruso que no se aceptarían más pagos en euros ni en dólares para comprar el gas ruso, y sólo se permitiría la compra de su gas en rublos. Esta estrategia del Kremlin busca apuntalar el rublo, tras la fortísima depreciación que acumula (-40% contra el euro y -45% contra el dólar desde que comenzó la guerra), además de proteger el saldo en divisa extranjera en el país, y compensar con esto parte de las reservas que han sido confiscadas fuera de Rusia. Esta medida no obstante, no está contemplada en los contratos de compra del gas ruso firmados por los principales países europeos, con lo que no se espera que pueda entrar en vigor en el corto plazo, y sí en cambio, que termine habiendo disputas en distintos tribunales. Al final del email adjunto un artículo de ayer de El Confidencial que explica las implicaciones de esta decisión, para Rusia, el precio de la energía, y para los países Europeos.

Esta semana también hemos conocido que la confianza de los consumidores se deterioró en la zona euro. El conflicto en Ucrania y el fuerte incremento de las presiones inflacionistas está presionando a la baja la confianza de los consumidores de la eurozona. En marzo este indicador retrocedió más de lo esperado al caer hasta -18,7 frente al -8,8 anterior y muy por debajo del -12,9 previsto. Con este descenso la confianza de los consumidores bajó a mínimos desde mayo de 2020. Datos negativos y que apuntan a un freno en el consumo interno de la región.

En Estados Unidos, la subida de los tipos de interés comienza a frenar la actividad en el sector inmobiliario. En la última semana la concesión de hipotecas cayó un -8,1% tras haber retrocedido un -1,2% en la semana anterior. Por otro lado, en febrero las ventas de viviendas nuevas también cayeron al bajar un -2% mensual (tras haber retrocedido un -8,4% en el mes anterior). Con estos datos las ventas de viviendas nuevas se sitúan en 772 mil unidades anualizadas.

En Japón hemos conocido este miércoles cifras más alentadoras de la confianza de los empresarios. En marzo los índices PMI repuntaron con la confianza de los gestores de compras de las manufacturas elevándose hasta niveles de 53,2 desde el 52,7 previo. A ello se unió la mejora de la confianza de los servicios que repuntó hasta 48,7 desde el 44,2 previo. Con todo ello, el PMI compuesto mejora pero se mantiene en terreno de contracción, en marzo se situó en niveles de 49,3 desde el 45,8 anterior.

Vender el gas en rublos: ¿cómo funciona la ‘jugada maestra’ de Putin contra Europa? El Valor Añadido (El Confidencial 23 de Marzo).

Las fuertes alzas de los precios del gas y la apreciación del rublo respaldan la idea de que el movimiento ruso supone un importante refuerzo de sus intereses, en detrimento de Europa

Vladímir Putin ha agitado el tablero en el que se libra la guerra económica que Occidente ha declarado a Rusia a causa de la invasión de Ucrania. En un movimiento que algunas voces no han dudado en calificar de jugada maestra, el presidente ruso ha dado órdenes para que Gazprom solo venda gas a los países “hostiles” a cambio de rublos.

El repunte superior al 30% que registraban los precios del gas y la revalorización cercana al 9% que experimentaba el rublo en su cruce con el dólar respaldaban los planteamientos de que esta decisión supone un éxito incontestable para la economía rusa. La realidad podría ser, no obstante, menos beneficiosa para los intereses rusos, pero parece llamada a crear, sin duda, notables dificultades a las economías europeas, pasen o no por el aro de las demandas rusas.

A estas alturas, parece fuera de lugar señalar que Europa —y en especial países como Alemania— tiene una dependencia muy elevada de los suministros de gas ruso, que representan alrededor de un 40% del total que se consume en la región, un suministro muy difícilmente reemplazable en el corto plazo. Por eso, al tiempo que han bloqueado casi totalmente sus tratos comerciales con Rusia, los países europeos se han negado a cancelar sus contratos energéticos con el país, como sí han hecho Estados Unidos o Reino Unido.

La decisión de Putin implicaría que para acceder a esos suministros, los países europeos deberían pagarlos en la propia divisa rusa, en lugar de en euros o dólares, como está establecido en una mayoría abrumadora de los contratos. Para proveerse de rublos, una moneda de circulación limitada —máxime en las circunstancias actuales—, los países europeos deberían abrirse a realizar transacciones comerciales con Rusia, lo que supondría, ‘de facto’, desactivar el bloqueo impuesto al país y ayudaría a la economía rusa, respaldando el valor de su moneda, muy devaluada como consecuencia de las sanciones internacionales.

Además, podrían verse penalizados por el empleo arbitrario de su moneda por el propio Gobierno de Putin. En opinión de Raymond Torres, director de Coyuntura y Análisis Internacional de Funcas, esto “significa que los clientes se exponen a dificultades en sus transacciones, ya que tienen que adquirir rublos en Rusia en condiciones inciertas, en especial el tipo de cambio. Hace dos semanas, el banco central de Rusia suspendió la convertibilidad del rublo, una decisión importante que abre la puerta a una utilización estratégica de la moneda por parte de Putin”.

Por supuesto, los países europeos podrían negarse a transigir con esto. De hecho, el Gobierno italiano ya ha expresado su rechazo a las pretensiones rusas. Muchos analistas se han aferrado a la existencia de contratos en los que ya se establece el pago en divisas distintas al rublo para señalar la dificultad de que los deseos de Putin se lleven a la práctica. Sin embargo, en las circunstancias actuales no resulta difícil pensar que esos contratos sean considerados por parte de Gazprom papel mojado.

Ante esto, Europa podría encontrarse incitada a decidir finalmente la suspensión de las compras de gas ruso, como se viene reclamando desde diversos ámbitos en las últimas semanas. Esta medida, sin duda, penalizaría aún más la economía del gigante euroasiático, que vería cortado el último de sus nexos con el mundo económico occidental (quedando a expensas de China para evitar la condena a la autarquía). Pero podría resultar aún más gravosa a corto plazo para países como Alemania, que se encontraría de la noche a la mañana con graves dificultades de abastecimiento.

Convertirse en un proveedor menos fiable aumenta, obviamente, los incentivos para que Europa busque nuevas alternativas, pero esta es, en cualquier caso, una carrera de largo plazo, ya en marcha y difícilmente reversible —al menos, mientras Putin y sus aliados se mantengan en el poder—, por lo que el presidente ruso puede pensar fácilmente que tiene poco que perder en este sentido.

Cómo responderá Europa a este desafío por parte de Rusia y qué consecuencias tendrá para la economía de ambas regiones son cuestiones abiertas a múltiples variables. Pero parece inevitable que, al menos en el corto plazo, se traduzca en una mayor confusión en el mercado del gas, condenado a un periodo de discusiones y renegociaciones que probablemente conllevaría distorsiones en el suministro. Y eso, se mire como se mire, solo puede traer consecuencias negativas.

La guerra de Putin y la energía mundial. Nick Butler. Profesor visitante en el King’s College de Londres, es presidente Fundador del Kings Policy Institute y presidente de Promus Associates.

La decisión de varias corporaciones multinacionales de abandonar Rusia, tras décadas de negocios globales con la economía rusa dominada por el estado, indica que los inversores ya no pueden confiar en el régimen para hacer cumplir el estado de derecho. El presidente ruso, Vladímir Putin, antes visto como un autócrata modernizador, hoy está claramente impulsado por sus obsesiones personales, más que cualquier cálculo racional de coste y beneficio. Y si bien Rusia siempre ha sido un entorno arriesgado para los negocios, incluso las compañías internacionales más experimentadas ya han dicho “basta”.

En el importantísimo sector ruso de los hidrocarburos, BP y Shell han señalado su intención de vender sus activos actuales, incluidas las acciones en el vasto proyecto de desarrollo energético en la Isla Sajalín (en la costa del Pacífico de Rusia), sus acciones en la gigante petrolera estatal Rosneft, y participaciones en otras empresas conjuntas.

Las compañías energéticas globales tendrán que buscar en otros sitios proyectos de desarrollo de recursos de próxima generación, y esa búsqueda tendrá importantes implicaciones para la transición más amplia de abandono de los hidrocarburos.

La transición energética global acaba de comenzar. El mundo seguirá necesitando cerca de 100 millones de barriles de petróleo al día por al menos las próximas dos décadas, junto con un creciente volumen de gas natural. Oriente Próximo y el Norte de África siguen ofreciendo las mejores perspectivas de nuevos yacimientos, a pesar de los continuos retos para de trabajar en países como Irak y Libia. En términos más generales, es probable que los precios del gas y el petróleo sigan aumentando, y es más que posible que se renueve la actividad de fusiones y adquisiciones en este sector.

Pero, dentro de Rusia, los nuevos riesgos desalentarán la inversión futura y enervarán a los inversores en otros sectores menos visibles de la economía. El caos económico, la inflación en ascenso y un gobierno deseoso de represalias contra las sanciones occidentales representarán grandes desafíos.

Es probable que se retiren los activos de las carteras de valores, lo que afectará a la solidez de algunos balances corporativos. Los costes de seguros para quienes trabajen en Rusia se volverán prohibitivamente altos. Y más rusos buscarán salir del país, llevándose los fondos que posean y elevando el flujo de dinero hacia paraísos fiscales de todo el planeta.

Putin se equivoca si piensa que el éxodo de BP, Shell y otras corporaciones no impedirá el desarrollo a largo plazo de su sector del petróleo y el gas. A lo largo de los últimos 20 años, las tecnologías avanzadas del exterior han ayudado a que el viejo sector energético controlado por el estado ruso identifique y desarrolle nuevos recursos y mejore su eficiencia y rendimiento.

La importancia privada

Para que siga siendo viable, necesitará una mucho mayor inversión en petróleo y gas, sistemas de transmisión y gasoductos para llegar a nuevos mercados en el Este. Sin la presencia de las compañías energéticas internacionales de primer nivel, será difícil o imposible que el sector atraiga los fondos que necesita.

También habrá consecuencias para Europa, donde la invasión de Putin ha llevado la seguridad energética a los primeros lugares de la agenda política. Alemania, que antes estaba conforme con tolerar su dependencia de los proveedores rusos, está buscando diversificar sus fuentes de energía, incluso reconsiderando ampliar la vida útil de las tres centrales de energía nuclear que le quedan. Son buenas noticias para el negocio del gas natural licuado –que ya maneja más de la mitad del gas comercializado en el planeta– y, potencialmente, para el sector nuclear.

Puesto que la generación de energía nuclear ofrece un suministro de electricidad producido nacionalmente que es inmune a la volatilidad del mercado internacional, se podría llegar a ver como clave para evitar dependencias energéticas peligrosas.