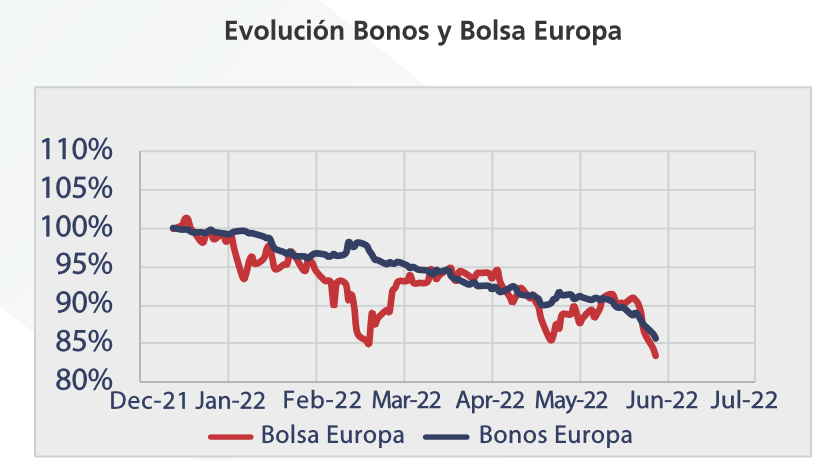

El acelerón en las subidas de tipos en los bancos centrales sigue haciendo estragos en el mercado de bonos. Ayer hubo un fuerte movimiento en la parte larga de la curva estadounidense, con la rentabilidad del bono a 10 años subió 0,20% en la sesión, su mayor movimiento desde junio, el tipo a 10 años rompió la barrera del 3,7% por primera vez desde 2011, llegando a alcanzar el 3,76% ahora mismo. Con las caídas de ayer y de hoy septiembre se convierte en el tercer peor mes del año para el agregado de bonos del tesoro estadounidense, con una caída del 3% en lo que va de mes. En el caso europeo la parte corta de la curva fue la más penalizada y la curva 10–2 años alemana se encuentra en el punto más bajo desde abril de 2021. Las bolsas estadounidenses siguen cayendo, el S&P 500 cerró la sesión de ayer en mínimos del año (-21,15% ytd), sin embargo, la volatilidad medida a través del índice VIX superó apenas niveles de 27, mostrando que cualquier signo de capitulación sigue sin aparecer. De hecho hemos visto niveles más altos de volatilidad en episodios como la invasión de Ucrania, por lo que las caídas están siendo paulatinas y de momento no han generado pánico entre los inversores. Sectorialmente, ayer volvieron a verse penalizados los sectores de crecimiento, con empresas como Tesla que cayó ayer un -4%, o los semiconductores -3%.

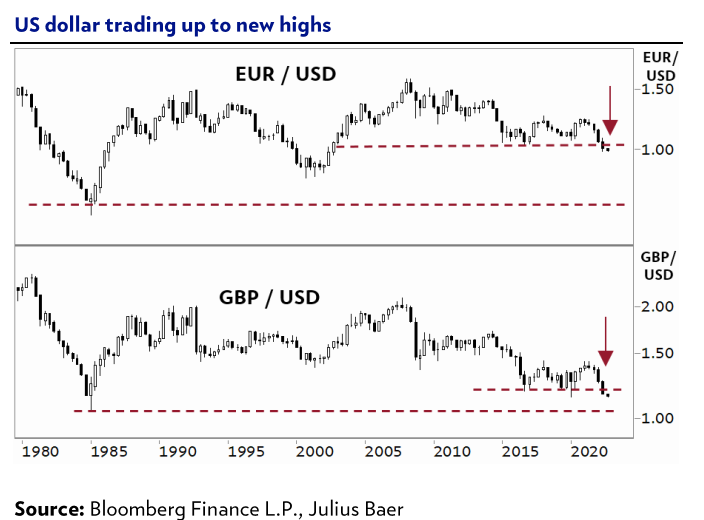

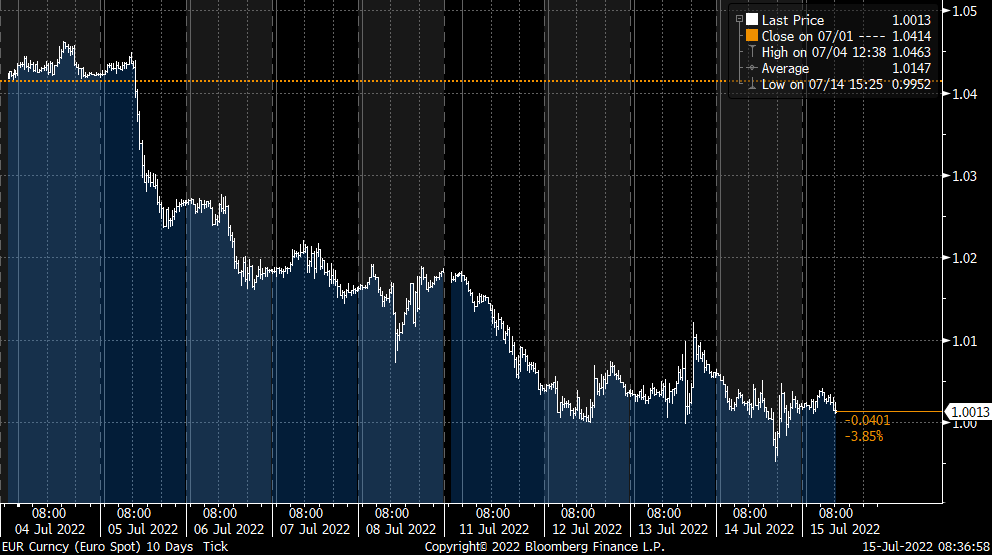

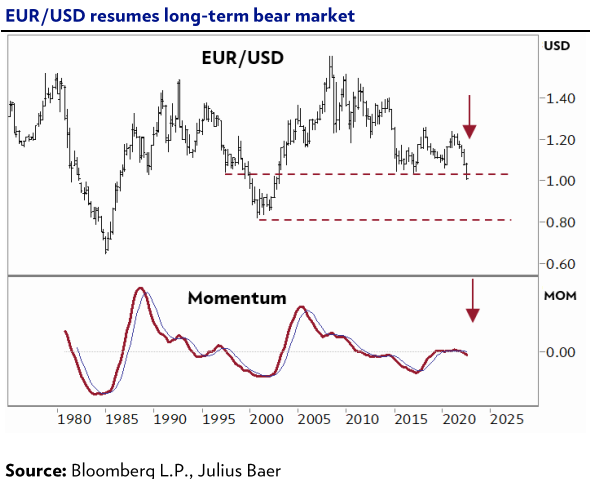

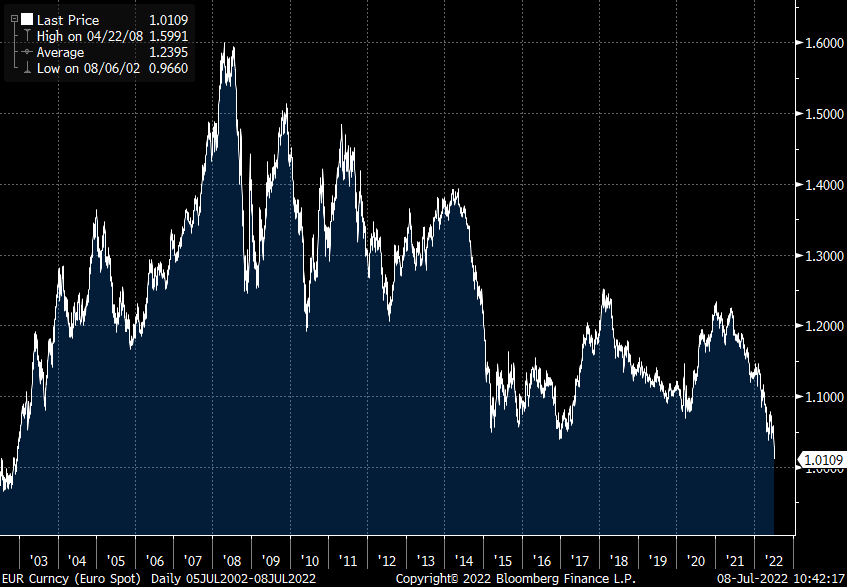

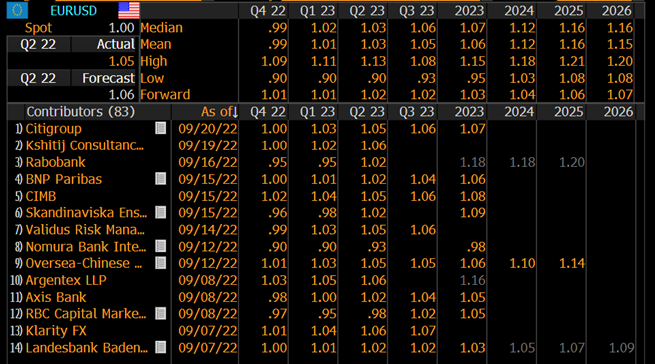

En el mercado de divisas, el euro se sigue debilitando ante el dólar, está a 0,9755 ahora mismo. El giro en los tipos estadounidense está dando aún más alas al dólar que continúa ejerciendo el papel de moneda refugio y se está fortaleciendo frente a todos sus pares.

DOLLAR INDEX SPOT desde el 1 de Enero del 2002.

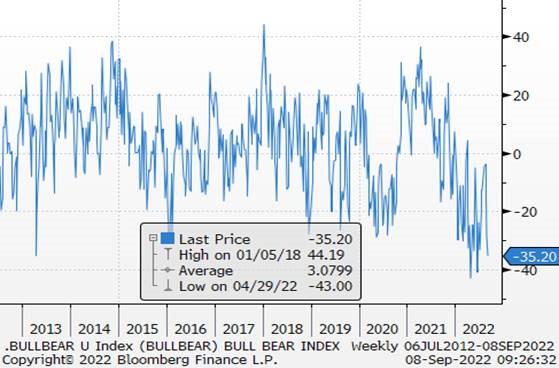

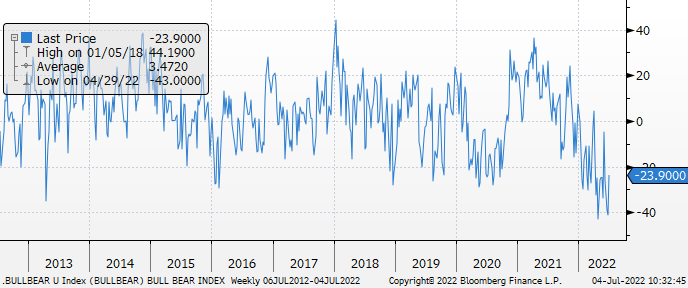

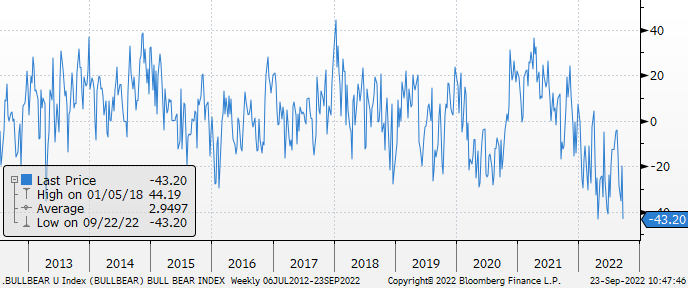

La actualización semanal del índice Bulls minus Bears vuelve a mínimos (-43.20).

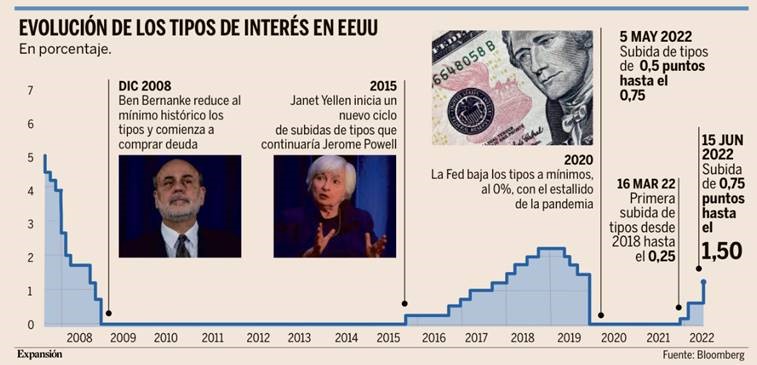

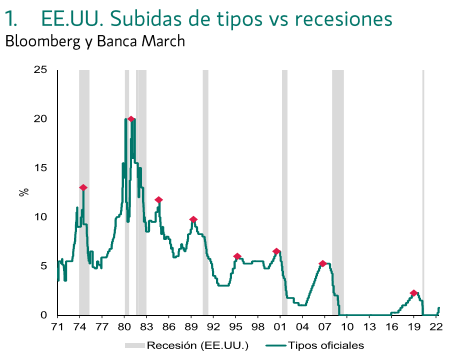

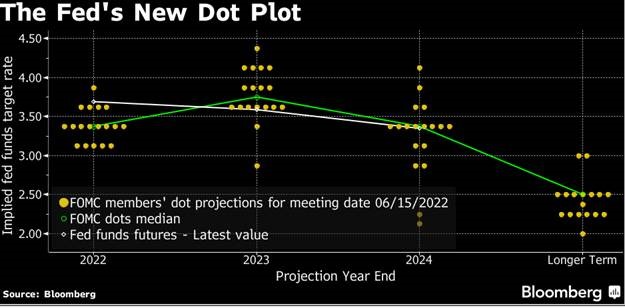

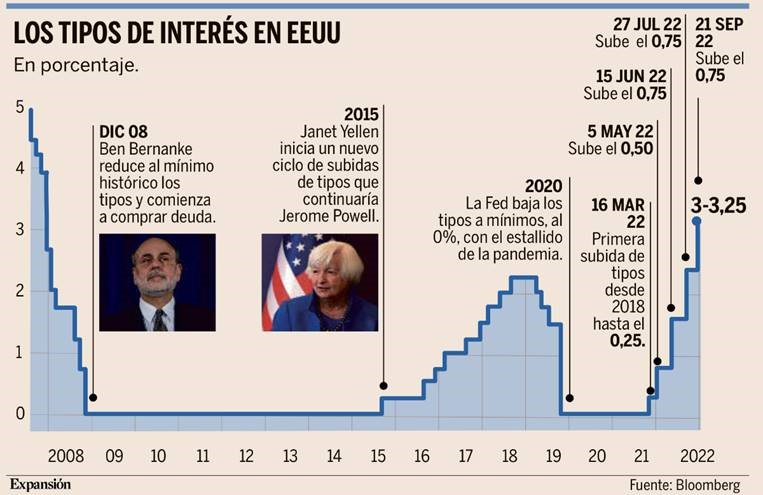

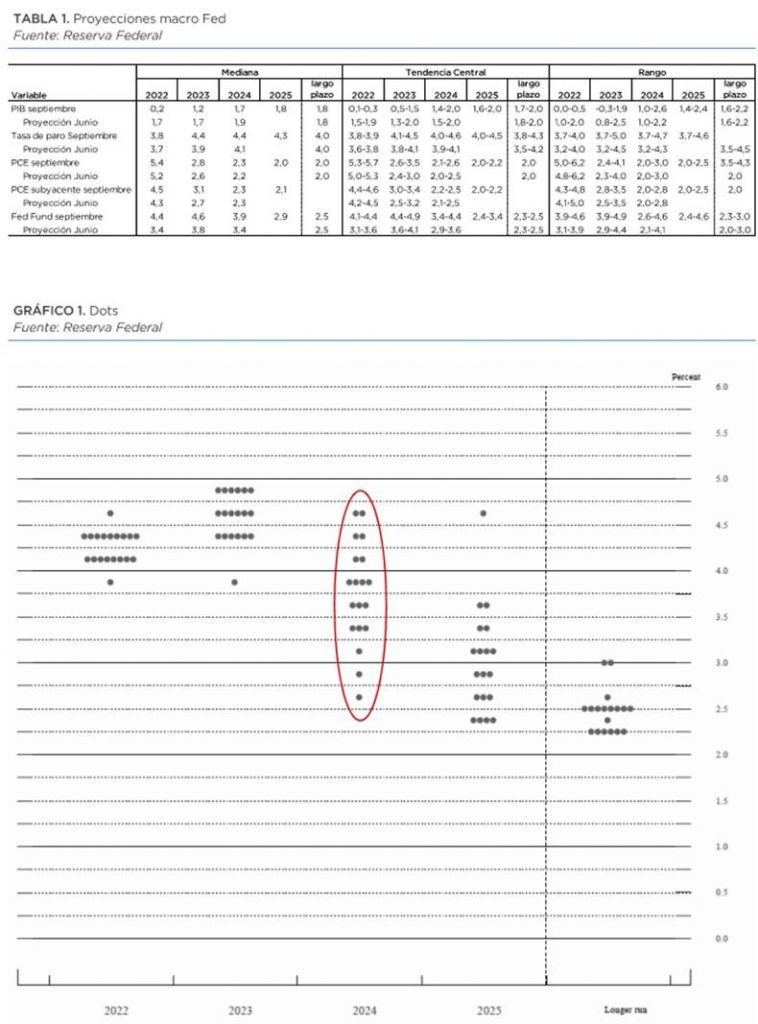

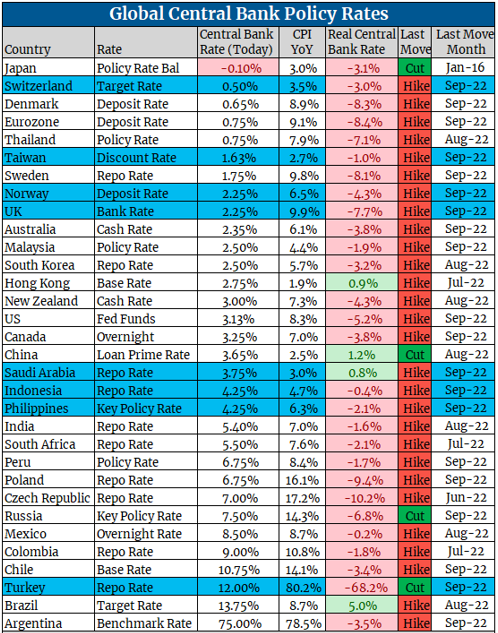

La Fed esta semana se ajustó a lo que esperaba el mercado, anunciando una subida de tipos de 75 puntos básicos y dejando el rango final entre el 3% y el 3,25%. El Comité Federal de Mercado Abierto ha subido los tipos de interés este año al ritmo más rápido desde 1981. La publicación de los Dots (proyecciones de tipos de la Reserva Federal) plantea un nivel de llegada en el proceso de subida de tipos en el entorno del 4,5% (4,6% en la mediana), lo que señala que serán necesarios incrementos adicionales por un total de 125 puntos básicos. Además la Fed no dio señales de bajadas de tipos para el 2023, no como esperaba el mercado. El movimiento de esta semana implica que la política monetaria estadounidense ya está en terreno restrictivo y es de esperar que se mantenga así durante todo el horizonte temporal de las proyecciones. Este tono restrictivo de la Fed preocupado por la inflación y sabiendo que dañará a la economía y al empleo provocó fuertes caídas en las Bolsas y subidas del dólar.

2022 sigue siendo el peor año en la historia del índice de bonos soberanos en Estados Unidos, con una caída del 13% en el año y se trata de la segunda mayor caída desde máximos, que alcanza el 20%, solo superada por la vista en los años 80 tras el movimiento de tipos de Volcker. No obstante, estos fuertes retrocesos también hacen que las valoraciones de la renta fija se normalicen en términos históricos y que vuelva a ofrecer oportunidades, especialmente en los tramos con menor duración. En Renta Variable como dato curioso del día, sólo las bolsas de Brasil, Chile, Argentina, Venezuela, Panamá, India, Indonesia y Laos están en positivo desde principios de año, el Nasdaq ya lleva una caída del 30%, el S&P del 21,15%, el EroStoxx 50 del 22,33% y el DAX alemán del 23,12%.

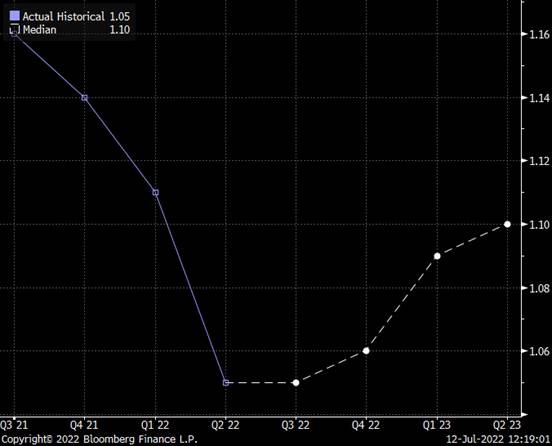

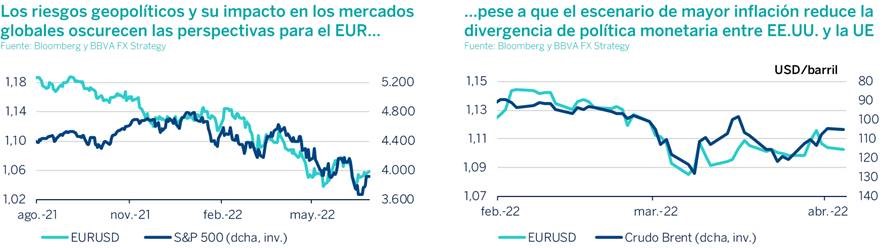

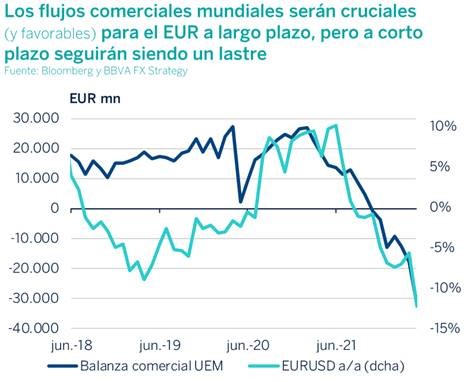

En cuanto al movimiento del eurodólar esta semana los analistas de BBVA advertían que estamos en un entorno muy volátil no exento de sorpresas y con niveles tensionados en muchos de los cruces de divisa. Ven evidente que el contexto geopolítico sigue condicionando los mercados en general y eso limita mucho la capacidad predictiva de los analistas porque las decisiones geopolíticas muchas veces se toman sin una base racional.

Hace unos meses, expertos en geopolítica auguraban que la guerra iba a ser rápida, pero ahora la mayoría apuestan a que el conflicto no va a acabar pronto. Aun así, un euro por debajo de la paridad lo ven infravalorado. Esto no quiere decir que no pueda ir más abajo, pero mirando a largo plazo lo ven como una oportunidad para exportadores puesto que ven que pueda repuntar a medio plazo.

Piensan que el tiempo va en contra de Putin y que el euro no estaría en estos niveles si Rusia no hubiera invadido Ucrania. Anticipan que la debilidad del euro va a continuar en los próximos meses a no ser que cambie mucho el panorama actual. También creen que a Rusia, tras el cierre del Nord Stream, le quedan pocas opciones adicionales para presionar a Europa. Esto les lleva a pensar que niveles más abajo de los que estamos, va a ser difícil que los alcancemos y sobre todo que este contexto está poniendo más presiones inflacionistas y eso conlleva mayores subidas de tipos por parte del BCE. Esto generaría mayor convergencia entre los tipos de la UEM y Estados Unidos y debería provocar un mayor apoyo al euro o por lo menos, menor probabilidad un euro débil contra el dólar.

El bono americano a 2 años está por encima del 4% (4,214% actual) que son niveles máximos que no se veían desde 2007. Piensan que la senda de subidas de tipos que descuenta el mercado en Estados Unidos es muy agresiva. Es por ello que ven poco probable que el dólar tenga mucho más apoyo por el diferencial de tipos.

Rendimiento desde el 2007 del bono americano a 2 años.

Los analistas de BBVA creen que los niveles actuales del euro son un problema añadido para el BCE porque con una moneda tan débil tenemos importación de costes. Con todo esto, esperan que el cruce no salga del 0,98-1,02 para las próximas semanas.

Sus últimas previsiones publicadas (fecha 12/09/2022) son de 1,01 para 31/12/2022 (consenso de Bloomberg de 0,99) y de 1,03 para 31/03/2023 (consenso de Bloomberg de 1,02).

Gráfico eurodólar de las últimas 30 sesiones (mínimo 0,9737).

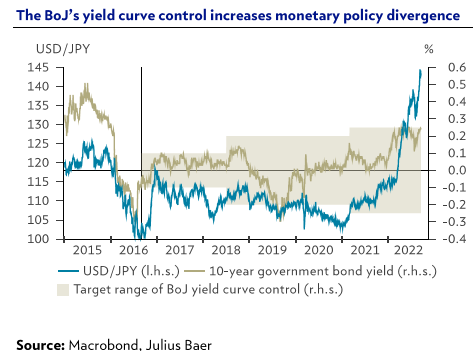

Dada la fuerte depreciación del Yen japonés hasta niveles de 145 frente al dólar estadounidense, las autoridades han endurecido su tono respecto a una posible intervención en defensa del Yen. Vemos poco probable que pueda materializarse, el principal responsable de la situación es la posición diametralmente opuesta entre los Bancos Centrales de Estados Unidos y Japón, y, por otro lado, dichas intervenciones sólo funcionan si se hacen de manera concertada con otros Bancos Centrales.

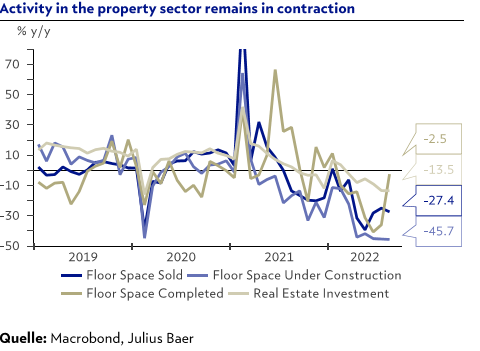

China está teniendo una recuperación débil por culpa del mercado inmobiliario. Si bien la actividad económica mejoró marcadamente en agosto, especialmente las venta minoristas e inversión en infraestructuras y manufacturas, la actividad del sector inmobiliario sigue contrayéndose aún más y no parece claro que las medidas adoptadas hasta el momento puedan revertir la situación.

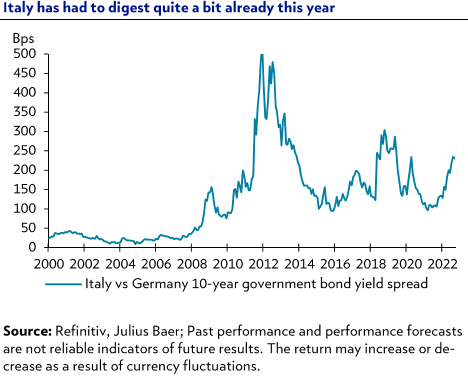

Este domingo se producirán elecciones en Italia, en las que la Derecha tiene un amplio margen. Parece que la coalición de derecha (Hermanos de Italia, Berlusconi y la Liga) ganará cómodamente las elecciones del 25 de septiembre. No parece que vaya a tener un gran efecto en el mercado, pues la medidas ya comprometidas por el anterior gobierno deben cumplirse pare recibir los fondos de recuperación y para que el Banco Central pueda comprar bonos italianos.

Importante esta semana:

Semana de bancos centrales.

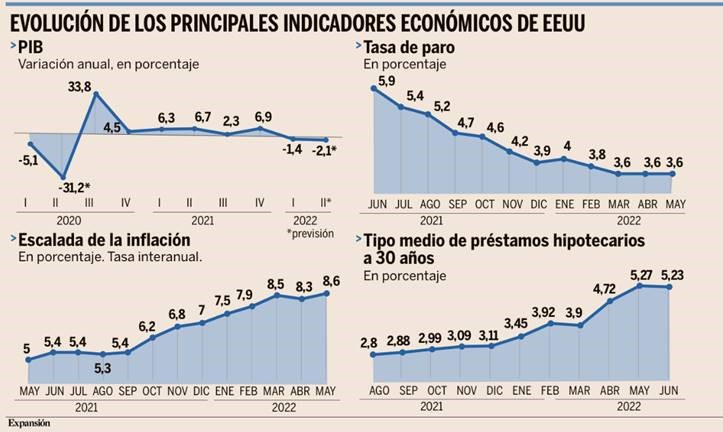

El miércoles la Fed subió los tipos de interés 75 puntos básicos hasta 3%-3,25%, comprometiéndose a seguir tensionando su política monetaria para controlar la inflación. Revisó al alza su dot plot, apoyando la tesis de tipos más altos por más tiempo y descartando bajadas en 2023. El dot plot se ajusta al mercado, con techo en 4,6% en 2023 frente al 3,75% previsto en junio. El control de la inflación supondrá más daño en el ciclo, rebaja la previsión de crecimiento del PIB de 2022 a +0,2% y 2023 +1,2% frente al +1,7% anterior en los dos años, y revisa al alza tasa de paro hasta niveles 4,4% para 2023 frente a la anterior previsión de Junio del 3,9%. Pocos cambios en las estimaciones de inflación, que ya elevó sustancialmente en junio.

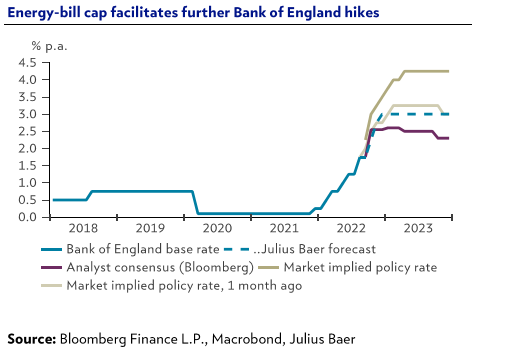

Por su parte el Banco de Inglaterra, aunque muy dividido en su decisión, cumplió ayer con las expectativas al subir tipos 50 puntos básicos hasta 2,25%, con el objetivo de controlar una inflación que se mantiene en niveles muy elevados (IPC agosto +9,9%, subyacente +6,3%), si bien el cap que ha puesto el gobierno a la factura energética debería servir de freno y evitar los peores escenarios que apuntaban a un pico de inflación en niveles del 20% para 2023, ahora el Banco de Inglaterra ve el techo de inflación en 11% en octubre 2022. Aun así, el mantenimiento de la inflación en niveles altos lleva al Banco de Inglaterra a revisar a la baja el PIB 3T22 hasta -0,1% frente al +0,4% previsto el pasado mes de agosto, lo que supondría el segundo trimestre consecutivo de caída y por tanto recesión técnica. Pero será en noviembre cuando actualice su cuadro macro e incorpore el estímulo fiscal, que el mercado espera que venga contrarrestado con una subida de tipos de 75 puntos. A pesar de que continúen las subidas de tipos, el grado de división dentro del Banco de Inglaterra hace improbable que se alcancen niveles del 4,75%-5% como tiene descontado el mercado.

El Banco de Suiza subió los tipos también ayer 75 puntos básicos hasta 0,5%, abandonando terreno negativo por primera vez desde 2015. Con parte del mercado esperando un mayor tensionamiento, el franco suizo reaccionó con caídas. De cara a la próxima reunión de diciembre se esperan nuevas subidas de tipos en el actual contexto inflacionista. Lo mismo ocurre en Noruega que subió los tipos 50 puntos ayer y con expectativas de seguir subiendo en noviembre.

También el Banco de Japón cumplió con lo previsto la noche del miércoles, reiterando su discurso dovish y manteniendo tipos sin cambios (-0,10% repo y 0% TIR 10 años), además intervino finalmente su divisa, para frenar la depreciación del Yen tras tocar los 146 yenes por dólar. Es la primera intervención desde finales de los 90 y se enmarca en un contexto de fuerte depreciación, de en torno al 25% frente al dólar en 2022, apoyada por las divergencias en las políticas monetarias de ambos países, y ha llegado a mínimos desde 1998.

Gráfico DólarYen desde 1992.

Estados Unidos avisaba ayer sobre «graves consecuencias» tras la amenaza nuclear rusa. Putin aseguró el miércoles que Rusia utilizará “todos los medios a su alcance para proteger su territorio”, amenazando de forma implícita con el uso de armas nucleares tras la inminente anexión del Donbás. Biden respondió a la amenaza al afirmar que las consecuencias serán «muy graves» en caso de que las palabras de Putin se traduzcan en realidad.

Schnabel, miembro del Banco Central Europeo, cree que el banco debe continuar subiendo tipos. Las peores expectativas de crecimiento para la eurozona tendrán un efecto positivo en la inflación, según Schnabel. A pesar de ello, la miembro del Comité Ejecutivo cree que el punto de partida de los tipos de interés es muy bajo y que «está claro» que el BCE debe continuar subiendo tipos.

Esta semana Hong Kong ha relajado las restricciones de covid con el apoyo de China. Hong Kong eliminará las cuarentenas en hoteles y las reemplazará por confinamientos domiciliarios de siete días, aunque los detalles todavía no han sido anunciados. La intención de relajar las restricciones por coronavirus ha sido respaldada por el gobierno chino, a pesar de la política de «covid cero» y la cercanía del Congreso de Partido Comunista.

Biden reitera el compromiso de Estados Unidos en la defensa de Taiwán. Biden afirmó el lunes que Estados Unidos defenderá Taiwán con sus tropas si esta es atacada por China, reiterando el compromiso que ya manifestó el pasado mes de mayo en Japón.

Los datos de precios de producción en Alemania del mes de agosto publicados este lunes volvieron a sorprender al alza. El incremento en los precios de producción alcanza el 45,8% disparado por los elementos energéticos, especialmente el gas, que subió en agosto un 24% y en términos interanuales un 167,8%. Si eliminamos los costes energéticos, la subida de precios alcanza el 14% con respecto al año pasado. Además de elementos energéticos, también destacan las fuertes subidas en productos derivados de la minería y en alimentos donde las subidas son del 75,2% y el 22,3% respectivamente. El dato agregado es el más elevado de la serie histórica que empieza en 1977.

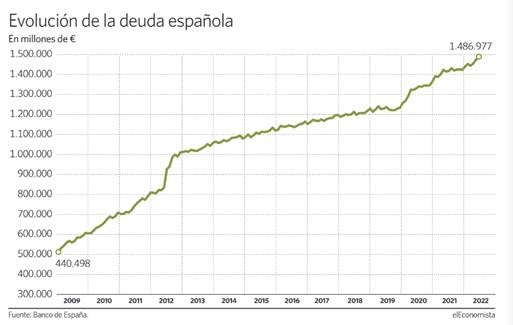

El total de deuda pública en España alcanzó en Julio 1,49 billones de euros, el 117,7% del PIB.

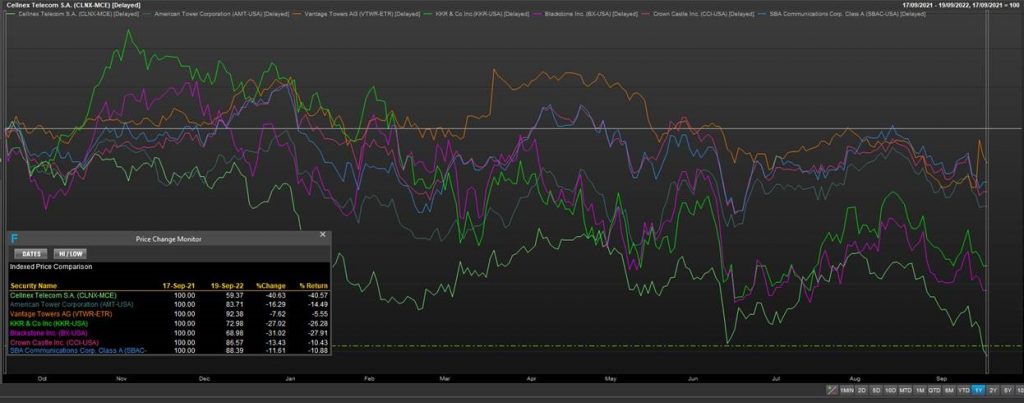

CELLNEX (Tenemos una exposición del 2,07% en nuestra inversión en Renta Variable):

Las acciones de Cellnex han caído un 40% en los últimos 12 meses y un 33% en lo que llevamos de año, lastradas por el actual contexto inflacionistas, las subidas de tipos de interés y el ajuste de las condiciones de financiación. Frente a comparables Cellenex ha sufrido una caída mucho mayor (American Tower ha caído un 15% y Vantage Towers un 5,5% en los últimos 12 meses frente al 40% de corrección de Cellnex).

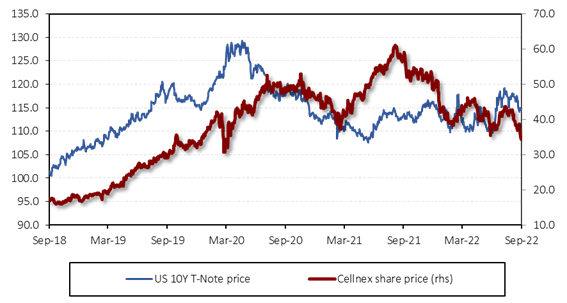

El movimiento de las acciones de Cellenex tiene una elevada correlación con el movimiento del crédito:

Cellnex – Share price vs 2032 bond price

Fuente: Bestinver.

Creemos que el mercado ha sobre reaccionado sobre todo si lo comparamos con el comportamiento de empresas del sector o del precio de la Renta Fija.

Tomando para una valoración conservadora, un WACC del 5,50% da un potencial superior al 50% a su precio objetivo

| Valuation sensitivity to rates (€/share) | ||||||||

| Risk premium | ||||||||

| 2.00% | 2.50% | 3.00% | 3.50% | 4.00% | 4.50% | 5.00% | ||

| Risk-free rate | 2.00% | 137.4 | 120.5 | 106.3 | 94.0 | 83.4 | 74.1 | 66.0 |

| 2.50% | 120.5 | 106.3 | 94.0 | 83.4 | 74.1 | 66.0 | 58.7 | |

| 3.00% | 106.3 | 94.0 | 83.4 | 74.1 | 66.0 | 58.7 | 52.3 | |

| 3.50% | 94.0 | 83.4 | 74.1 | 66.0 | 58.7 | 52.3 | 46.6 | |

| 4.00% | 83.4 | 74.1 | 66.0 | 58.7 | 52.3 | 46.6 | 41.4 | |

| 4.50% | 74.1 | 66.0 | 58.7 | 52.3 | 46.6 | 41.4 | 36.8 | |

| 5.00% | 66.0 | 58.7 | 52.3 | 46.6 | 41.4 | 36.8 | 32.6 | |

| 5.50% | 58.7 | 52.3 | 46.6 | 41.4 | 36.8 | 32.6 | 28.8 | |

| 6.00% | 52.3 | 46.6 | 41.4 | 36.8 | 32.6 | 28.8 | 25.3 | |

| Source: Bestinver Research |

En los niveles actuales del precio de la acción creemos que el colchón que hay, en términos de asunción de riesgos, es muy elevado, el precio descuenta un escenario excesivamente negativo, y tanto los fundamentales de la compañía como el actual entorno de mercado deberían impulsar el precio de la acción.

Bancos Ibéricos (Tenemos una exposición del 3,05% en nuestra inversión en Renta Variable a través de BBVA):

JB Capital Markets ha publicado esta semana un informe sobre Bancos ibéricos y el impacto de unos tipos más altos, las principales conclusiones del informe son:

- En primer lugar, creen que los precios de los bancos implican un escenario macro bastante negativo. En el ejemplo de España, JBCapital estima que el PIB tendría que bajar un 10% acumulado y el desempleo aumentar 10 puntos porcentuales para justificar la diferencia frente a su valoración. Se trata de un escenario similar al que se produjo tras la crisis financiera global (2008-2013).

- En segundo lugar, no creen que sea probable que el 2008-2013 se repita. Aunque es difícil predecir el impacto final de la guerra en Ucrania y otros problemas globales, los analistas de JBCapital siguen esperando un aterrizaje suave para la economía de la zona euro, en línea con las últimas estimaciones del BCE. Al mismo tiempo, los hogares y las empresas ibéricas están en mejor forma que durante la crisis anterior y los reguladores parecen haber aprendido de sus errores pasados, cuando se trata de gestionar las crisis.

- En tercer lugar, el sector bancario está en una forma mucho mejor. Estiman que los bancos ibéricos tienen entre 211 y 437 puntos básicos en equivalencia al coste del riesgo de colchones. Esto aumenta aún más si se incluyen los beneficios antes de las provisiones, que también deberían beneficiarse de los tipos más altos. Aunque todavía hay mucha incertidumbre, el informe de JBCapital cree que ya se refleja en el precio y que los tipos más altos compensan los riesgos.

Reiteran su postura positiva sobre el sector y sobre BBVA, Sabadell y Unicaja como sus principales selecciones. BBVA cotiza con un descuento del 25% con respecto a CaixaBank y, en su opinión, el mercado parece no tener en cuenta el potencial alcista de México.

Además el analista de JBCapital tuvo una reunión con el CEO de BBVA en Londres y sus principales conclusiones fueron:

- La opinión sobre las fusiones y adquisiciones no ha cambiado. La prensa se equivocó. BBVA obviamente está estudiando opciones de crecimiento inorgánico, pero no hay objetivos concretos a corto plazo. Por ahora, están totalmente centrados en el crecimiento orgánico.

- El Management muestra un sesgo positivo para los objetivos de 2022 por los tipos más altos y el bajo coste del riesgo (todavía). Esperan que este último aumente como resultado de la macro actual, probablemente a finales del año 2023 o en 2024. Esto no debería poner bajo presión el objetivo de RoTE del 14% y la dirección se mostró bastante confiada en conseguirlo. Nosotros ya lo incluimos en nuestras estimaciones.

- La clave fue el mensaje sobre Turquía, supongo. Han ralentizado el crecimiento allí intencionadamente. La macroeconomía es difícil, pero también escuchan los comentarios de los inversores. Al mismo tiempo, el crecimiento en México debería acelerarse aún más, lo que es una excelente noticia.

En general, la sensación que tuvo el analista fue positiva tras la reunión. Deberían hacerlo bien y creemos que eso se reflejará pronto en la valoración. A los niveles actuales el banco está a un PER de 5,0x en 2024 y una rentabilidad por dividendo del 9%, lo cual es demasiado barato para ignorarlo.

Europa, a expensas del gas. Miguel Jiménez González-Anleo y Ángel Meneses de Quevedo. BBVA Research.

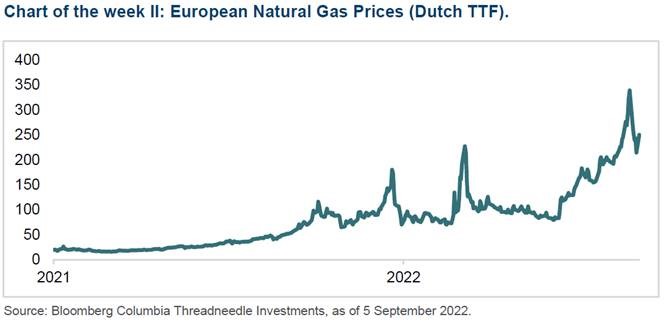

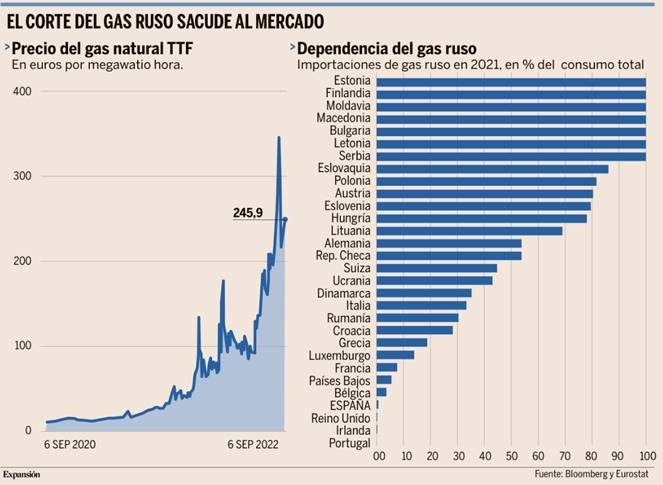

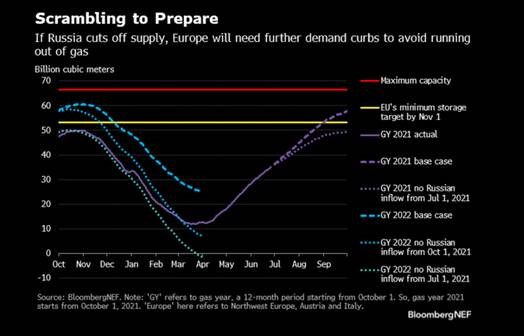

Desde que se iniciara la invasión rusa de Ucrania, la Unión Europea ha tenido que hacer frente a su dependencia histórica del gas de Rusia, que suponía alrededor del 40% del consumo en 2021. Esta vinculación fue creciendo a lo largo de los últimos años, en gran medida acentuada por la menor producción de gas natural en suelo europeo, por el rechazo al fracking, que pasó del 30% del consumo de gas en la UE en 2014 al 12% en 2021.

En mayo, cuando el gas entre Rusia y Alemania fluía completamente por el gasoducto Nord Stream 1, la Comisión Europea presentó el plan RePowerEU, con el objetivo de reducir la dependencia de los combustibles fósiles rusos y así aumentar la resiliencia del sistema energético. El plan tenía la intención de eliminar la dependencia de Rusia antes del final de la década, logrando casi dos tercios de esa reducción a finales de este año. Además, se establecía el objetivo de disponer de las instalaciones de almacenamiento de gas al 80% de su capacidad en noviembre.

Los datos más recientes revelan que hasta ahora se ha conseguido reducir en alrededor de un 50% la dependencia del gas ruso. Por un lado, se han diversificado las fuentes de suministro, con mayores importaciones por gasoductos (principalmente desde Noruega) y de gas natural licuado (GNL). Y, por otro, se está llevando a cabo una sustitución por fuentes alternativas, ya sea por energías renovables o, temporalmente, por carbón.

Sin embargo, desde junio empezó a quedar claro que Rusia iba a cortar paulatinamente sus exportaciones a través de su principal gasoducto, algo que se materializó en agosto. La primera reacción de los miembros de la UE fue acelerar el almacenamiento de gas de cara al invierno. Actualmente, se ha superado el objetivo de noviembre y las reservas de gas se sitúan en un 86%, incluso en un contexto en el que el gas de Rusia fluía a una menor escala. Esta fuerte demanda para acumular reservas por la perspectiva de un corte total de Rusia ha estado detrás de las fuertes subidas en el precio spot europeo en los últimos meses.

Si bien con estos niveles de reservas, que suponen el 22,5% del consumo de la UE en un año, se estaría preparado para el próximo invierno, el foco también es disponer de gas para los siguientes años, y todo pasa porque la UE pueda compensar el otro 50% de las importaciones de gas ruso (20% del consumo anual de gas en la UE) que todavía no ha sido sustituido.

Reducir el consumo

Superar de forma significativa estos niveles a corto plazo mediante mayores importaciones de otros países no va a ser posible, debido tanto a la ausencia de gas disponible de ser importado como a la escasez de buques metaneros y de terminales de GNL en Europa, infraestructuras que tardan años en construirse. Por este motivo, a finales de julio la Comisión propuso el plan europeo “Save Gas for a Safe Winter” de cara a reducir el consumo de gas en Europa en un 15% hasta la próxima primavera, pero con excepciones para algunos países como España, donde se acordó disminuir la demanda un 7%. Ya en el primer semestre de 2022 el consumo de gas ha caído un 5,6% respecto a la media de los últimos cinco años, principalmente por los altos precios.

Esta reducción de la demanda de gas natural, junto al uso de las reservas de gas en la UE o, en su defecto, el empleo del que todavía procede de Rusia (alrededor de un 9% del que consume actualmente la UE sigue llegando por GNL y por los gasoductos de Ucrania y Turquía) haría manejable también el invierno de 2024, siempre y cuando las temperaturas no fueran muy adversas.

A medio plazo, nuevas infraestructuras de transporte y gasificación, el aumento de la producción mundial de GNL en países como Qatar, así como la prevista expansión de las fuentes renovables, especialmente si se avanza en la capacidad de almacenamiento de la electricidad que generan, junto a medidas de eficiencia energética, harán que la demanda de gas sea menor, y que el procedente de Rusia sea totalmente prescindible.

La tolerancia cero de Powell. Juan Pedro Marín Arrese. Economista.

Si la Reserva Federal estadounidense ha confirmado, en línea con lo esperado, tanto un alza del 0,75% en las tasas federales como su voluntad de mantener elevados niveles de tipos como mínimo hasta 2024, causó auténtica sorpresa la rotundidad del mensaje sin concesiones que trasladó Jerome Powell en la rueda de prensa posterior a la reunión del banco central. Mostrando tanta determinación como la apuntada en el simposio de Jackson Hole celebrado en agosto en su empeño de frenar a toda costa la deriva de los precios, esta vez ha expuesto sin ambages los costes del ajuste.

Con descarnada sinceridad, destacó que el endurecimiento monetario persigue desacelerar la actividad hasta recuperar la estabilidad, aun a costa de provocar una recesión. Palabras mayores que suponen rectificar en toda regla sus anteriores promesas de asegurar un aterrizaje suave. Dejó clara la intención de imprimir un signo abiertamente restrictivo a la política de la Fed como único remedio para combatir la escalada de precios. Nada más revelador del alcance de este cambio de rumbo que la reacción de las Bolsas.

Si en un primer momento acogieron sin sobresaltos tanto la subida de tipos como su prolongada permanencia en niveles cercanos al 4,6%, la descarnada sinceridad de Powell se tradujo en un inmediato desplome. No en balde, el nuevo enfoque equivale a adoptar por divisa un ‘whatever it takes’ exento de techos o barreras hasta lograr controlar la inflación. Sin importar su impacto sobre una economía que muestra ya evidentes síntomas de desaceleración. Sin que le tiemble la mano al enfriar un mercado de trabajo tan tensionado, con vacantes que doblan en número las peticiones. Poner así en cuarentena la consecución del pleno empleo, uno de los mandatos básicos de la Fed, constituye todo un síntoma de su determinación.

Quebrar las expectativas

Que el banco emisor estadounidense renuncie, al fin, a edulcorar las consecuencias de su política es de agradecer. Sobre todo, porque la eficacia del mensaje que traslada a los mercados reposa en gran medida en su capacidad de quebrar las expectativas inflacionistas que juegan un papel tan central en este proceso, al alentar alzas preventivas de precios y de salarios. Objetivo que sólo cabe alcanzar abandonando todo asomo de ambigüedad o tibieza. Sólo cabe reprocharle que haya demorado tanto esta muestra de firmeza. Especialmente, a la hora de explicar cómo actúa una política como la monetaria al enfriar deliberadamente la demanda para que deje de alimentar la espiral de precios y costes. Si poco puede frente al encarecimiento inicial provocado por un shock de oferta, es responsabilidad suya evitar que el contagio se propague a la economía en su conjunto. Lo que, a su vez, requiere desacelerar la actividad hasta recuperar un razonable equilibrio agregado.

Es cierto que subiendo tipos no se reduce el precio del gas, como señalara Christine Lagarde, pero renunciar a hacerlo por su escasa eficacia ante una inflación de costes se traduce, tarde o temprano, en un encarecimiento generalizado. Fue el pretexto esgrimido durante largos meses para justificar un benign neglect que tan caro hemos pagado. En adelante tocará abonar el resto de la factura, sacrificando cotas de crecimiento y empleo. Quien piense lo contrario se engaña.

¿Mantendrá Powell su promesa de no poner límite al endurecimiento hasta doblegar la espiral de precios? Cabe dudarlo. Todo indica que la Fed se prepara para una prolongada guerra de desgaste ante la resistencia de una inflación alentada por un entorno todavía propicio. Debe aprovechar esta coyuntura favorable para aplicar upfront el máximo posible de vueltas de tuerca mientras la economía aguante esta terapia. De sobra sabe que, de no frenar a tiempo la escalada de precios, afrontará el difícil encaje de acomodar su política a un periodo de vacas flacas. Tratará, así, de elevar los tipos hasta un nivel máximo que, según reconoció Powell, correspondería a un interés de signo ligeramente positivo, manteniéndolos hasta comprobar que la inflación remite. Sobrepasar alegremente ese techo encierra el riesgo de provocar una crisis financiera de alcance. No en balde la Fed cuida de acompañar el endurecimiento con potentes facilidades de liquidez para eludir un credit crunch. Más aún. Si eleva sin reservas los tipos incidiendo en los tramos más cortos, muestra especial circunspección a la hora de desinvertir su abultada cartera, para no desequilibrar el vital mercado de deuda.

La creciente inversión de la curva de tipos refleja el obligado peaje que imponen los apreciables déficits acumulados. Pese a estas cautelas, el tightening crediticio acabará trasladándose inexorablemente a los tramos más largos, acuciando a los más endeudados. Si ahora la inflación aprieta, la acumulación de pasivos es ese elefante en la habitación cuya presencia se pretende ignorar. Bien haríamos en poner la casa en orden antes de que un inesperado vendaval nos fuerce a ello.

Buen fin de semana.