Desde mediados de Febrero China acumula más de 2 millones de casos de contagios por Ómicron, ante lo cual ha confinado a la cuarta parte de su población, cerca del 40% del PIB chino. Es poco probable que China abandone su política de “Covid cero” antes de fin de año por el coste humano que le supondría y por la celebración en otoño del comité quinquenal del partido del comunista, donde Xi Jinping renovará su mandado. Los confinamientos irremediablemente tienen implicaciones económicas. El FMI volvió a revisar la semana pasada su estimación de crecimiento del PIB este año 2022 para China al 4,4% (las últimas estimaciones de analista publicadas apuntan a crecimientos incluso por debajo) frente al crecimiento del 5,5% que espera el gobierno chino. El impacto directo e indirecto sobre el crecimiento mundial se estima en –0,6% e incluso algo más sobre la UE. El menor crecimiento de China estaría contribuyendo a contener la subida de las rentabilidades de los bonos soberanos (TIRs) de largo plazo (por subida de tipos y reducción del balance por parte de la Fed y del BCE). En divisas también contribuye a retrasar y limitar cualquier recuperación del euro.

Después de que el resultado de las elecciones francesas no hayan supuesto un nuevo shock para el mercado, al haber salido vencedor Macron, los mercados centran su atención en dos asuntos, los resultados empresariales y la inflación. Los resultados están siendo mejores de lo esperado y, si bien se están desacelerando, la presión sobre los márgenes está siendo menor de lo esperado por el consenso de analistas. En cuanto a la inflación, el miedo ante un endurecimiento excesivo de la política monetaria está generando miedo en el sentimiento inversor con caídas de la Renta Variable (Eurostoxx 50 -11,25% en el Año S&P 500 -10,04%, DAX alemán -11% IBEX -1,50%).

El riesgo de una crisis del gas, lejos de haber desaparecido, está mucho más vivo que nunca. El ministro alemán de asuntos económicos puso algo de tranquilidad ayer diciendo que los proveedores de gas alemanes podrían implementar las nuevas modalidades de pago que ahora se aplican a las exportaciones de gas a países enemigos, pero sin embargo la presidenta de la Comisión de la UE amenazó con que los proveedores de gas europeos que implementen las nuevas modalidades de pago de manera demasiado irreflexiva asumen un riesgo legal considerable “pagar en rublos es una violación de nuestras sanciones”. La UE parece no estar dispuesta a permitir concesiones administrativas mínimas por parte de los importadores de gas a sus proveedores rusos y eso está afectando a la cotización del euro, como luego vemos con detalle, ya que cotiza en mínimos de los últimos 20 años frente al dólar. Es probable que el fin del suministro de gas ruso a Polonia y Bulgaria haya intensificado las preocupaciones de que Rusia podría dejar de suministrar gas a otros países de la UE y, en un caso extremo, a toda la UE. Como resultado ha aumentado la preocupación por una recesión en la zona euro.

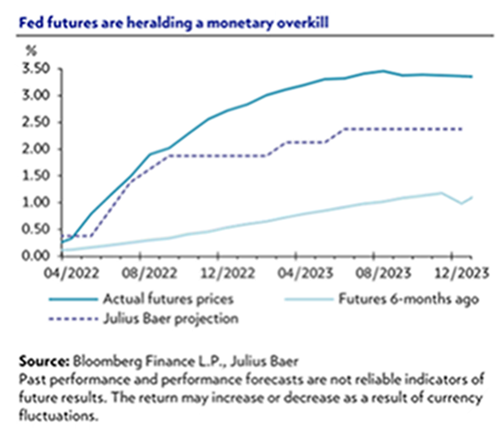

En Estados Unidos las dos semanas previas a la reunión del 4 de mayo no puede haber declaraciones por parte de los miembros del comité federal de mercado abierto (FOMC). Es un bienvenido descanso después del impacto que han tenido en los mercado las últimas declaraciones y que han hecho que se pongan en precio gran parte de las subidas de tipos, el bono a 10 años en el 3% sólo se justifica si, tanto el crecimiento de Estados Unidos, como la inflación, se mantienen elevados. En ambos casos empiezan a aparecer señales de cierta pérdida de dinamismo, lo que hará que la Reserva Federal (Fed) normalice su política hasta el nivel considerado neutral (2%-2,25%), pero no más allá, según varios analistas, como los de Julius Baer.

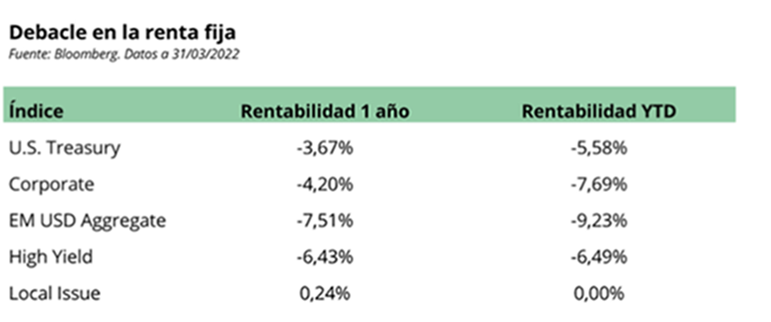

La parte positiva del movimiento de los bonos es que los mercados de deuda de grado de inversión, de alto rendimiento y, por supuesto, de los mercados emergentes, ofrecen una oportunidad de ingresos mucho más aceptable que la que había hace unos meses. Quizás lo más pronunciado en ese sentido ha sido la deuda denominada en euros. Nos habíamos acostumbrado a los rendimientos negativos en los últimos años, pero ahora incluso los bonos gobierno alemanes a corto plazo ofrecen un pequeño rendimiento positivo, siendo la primera vez que esto ocurre desde 2014.

En cuanto a los Resultados Empresariales de momento, y a pesar del mayor coste de los inputs y disrupciones de las cadenas productivas, el 78% de las compañías están batiendo expectativas frente al 72% de media de 5 años. Sin embargo, el 60% de dichas compañías están dando un “guidance” menor para el resto del año. Los márgenes empresariales deberían alcanzar un máximo histórico en el segundo trimestre del año, habiendo un riesgo de revisiones negativas posteriormente.

En China el crecimiento del primer trimestre fue mejor de lo esperado, trasladándose la mayor parte del impacto de los nuevos confinamientos al segundo trimestre (bajará al 4.1%). Hemos visto varias medidas dirigidas a aliviar el impacto económico, pero todas se han centrado en el lado de la oferta sin dar apoyo a los hogares. Mientras se mantengan los encierros, los riesgos están claramente sesgados a la baja.

Está siendo muy agresivo esta semana el movimiento del eurodólar, tras conocerse los resultados de las elecciones francesas el euro subió hasta 1,0845 dólares por euro, pero el mercado ha dado más importancia a los confinamientos y la situación del Covid en China, se habla de un cierra de Pekín, y a la invasión de Ucrania por parte de Rusia que sigue alargándose, y se ha ido por debajo del nivel de 1,05.

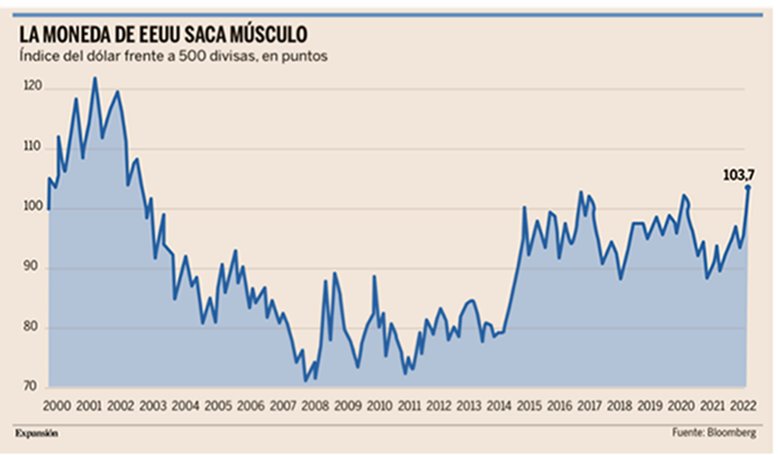

El dólar estadounidense ha subido a su nivel más alto en dos décadas. Los inversores aumentan sus apuestas de que las subidas agresivas de tipos de interés de la Reserva Federal dejarán a otros grandes bancos centrales muy por detrás.

El Dólar Index, índice del dólar que incluye una canasta de 500 divisas, muestra la fortaleza de la moneda estadounidense en todo el mundo. Ayer subió hasta un 0,9%, hasta casi de 104 puntos, su nivel más alto desde 2002.

El movimiento supone un alza del dólar de más del 8% este año, ya que los mercados se preparan para un abismo cada vez mayor en la política monetaria entre EEUU y otras economías importantes. El catalizador inmediato de este índice del dólar provino del Banco de Japón, que ayer subrayó su determinación de contrarrestar la tendencia mundial hacia una política monetaria más estricta. Dijo que cumplirá su promesa de mantener los rendimientos de los bonos cerca de cero. El euro y la libra esterlina también han sufrido a medida que los inversores han comenzado a cuestionar cada vez más si el Banco Central Europeo y el Banco de Inglaterra podrán elevar mucho los tipos de interés este año, teniendo en cuenta que la importación de energía en la eurozona está complicando la económica desde de la invasión de Rusia a Ucrania. La reciente devaluación del yuan chino mientras el país lucha contra el Covid ha ensombrecido las perspectivas de crecimiento mundial, impulsando aún más al dólar, que tiende a beneficiarse cuando los inversores evitan los activos de riesgo.

Esta semana el euro ha perdido el nivel de 1,0636, mínimo de marzo de 2020 y está cerca del nivel más bajo desde el 2016 (1,0388):

Euro/Dólar desde Enero del 2020 (Máximo: 1,2349 en Enero del 2021, mínimo: 1,0388 en Diciembre del 2016).

El intento del oro por volver a romper la barrera de los 2.000 dólares por onza ha fracasado en los últimos días, con el metal corrigiendo por debajo de los 1.900 dólares.

Precio del oro últimos 5 años.

El precio sigue por encima de los 1.800 dólares con que comenzó el año, pero lejos de los 2.050 dólares del inicio de marzo, cuando la búsqueda de refugio ante la guerra en Ucrania provocó un rally. Esta montaña rusa se explica por la tensión que existe en el mercado entre dos factores que influyen en el oro en sentido opuesto, por un lado, la expectativa de fuertes subidas de tipos de interés resta atractivo al oro, ya que un inversor que busca seguridad puede poner el dinero en un bono del Tesoro estadounidense al 3%, mientras aparcarlo en oro no garantiza ninguna rentabilidad. Los analistas de JPMorgan creen que este es un factor decisivo. En su opinión, el oro está 380 dólares por encima de donde debería situarse en función del nivel de la renta fija. Esta firma cree que la onza bajará a 1.720 dólares este año y a 1.550 dólares en 2023.

Pero enfrente están quienes consideran más importante el papel del oro como refugio ante un potencial escenario de recesión e inflación, que haría perder valor a las monedas oficiales. Así lo ve Goldman Sachs, que anticipa un precio de 2.500 dólares a final de año. El temor a la recesión puede llevar a una entrada de inversores en fondos que invierten en ese metal, elevando la demanda anual hasta en 1.600 toneladas. “Con la estanflación pasando a ser un riesgo real, los consumidores miran al oro para proteger su patrimonio”. Además Goldman Sachs señala que los bancos centrales van a seguir comprando onzas, y cree que en el caso de Rusia, las autoridades van a asumir la mayor parte de la producción local.

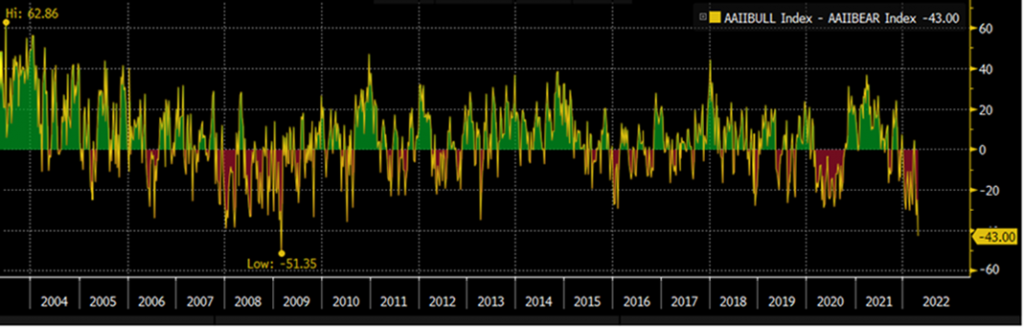

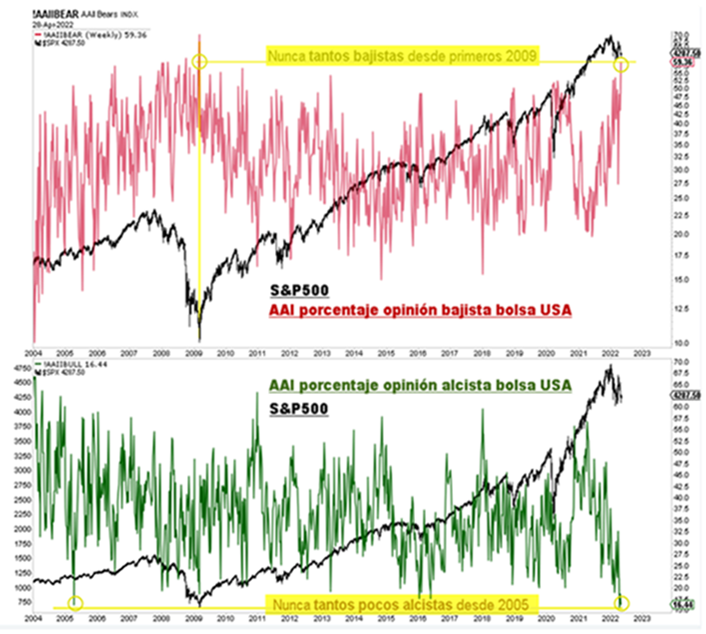

La encuesta de ayer en la asociación de inversores americanos arrojaba lecturas históricas, con un pesimismo inversor a niveles de Marzo del 2009. Por un lado, el número de inversores con una visión bajista, que creen que el S&P 500 va a bajar, crecía a niveles no vistos desde 2009, muy por encima de lecturas de marzo de 2020, en plena crisis pandémica. Además, el porcentaje de inversores que piensa que el mercado va a subir es extremadamente bajo, en niveles no vistos desde el año 2005. Este tipo de lecturas, sobre todo cuando son coincidentes por ambos lados, suelen asociarse a importantes puntos de inflexión en las bolsas.

AAII (American Association of Indidual Investors) Bulls minus Bears

Fuente: Renta 4 Banco.

Importante esta semana:

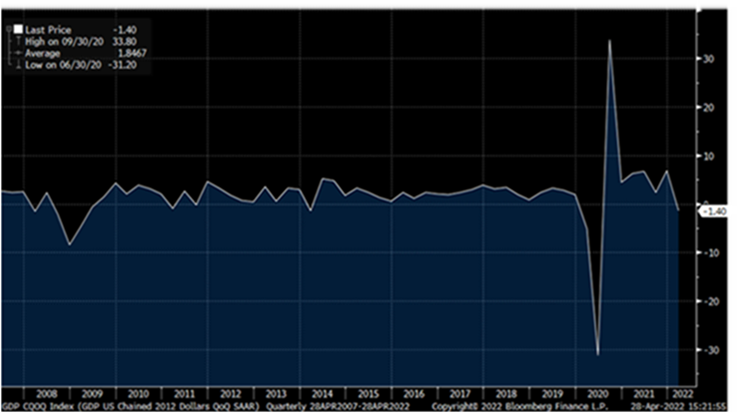

En Estados Unidos ayer se publicó el PIB del primer trimestre del año, muy por debajo de lo esperado los el mercado. La economía estadounidense se contrajo un -1,4% anualizado en el primer trimestre del 2022, lo que supuso un dato muy por debajo de las estimaciones que apuntaban a un crecimiento mucho más moderado que el registrado en el cuarto trimestre del 2021, que se situó en el 6,9%, pero todavía en terreno positivo, se esperaba un incremento del 1%.

PIB anualizado de Estados Unidos.

Esta caída del PIB se vio especialmente sustentada en el descenso registrado en inventarios, que drenaron 0,84% al crecimiento, además de la caída en el saldo neto exterior, que tuvo un descenso de 3,2 puntos, por la invasión de Ucrania por Rusia. Por su parte el consumo creció de forma importante un 2,7% liderado especialmente por servicios (+4,30%) tras el levantamiento de las restricciones del Covid. Los analistas no creen que este dato vaya a hacer que la Fed replantee su estrategia de subidas de tipos y reducción de su balance.

En el mundo corporativo el lunes el consejo de administración de Twitter aceptó la oferta de compra lanzada por Elon Musk. El dueño de Tesla ofrecerá 44.000 millones de dólares por la compañía ($54,20 por acción) siendo esto un 38% por encima de lo que cotizaba la acción el 1 de abril, fecha en la que se desveló la posición relevante del 9% del máximo accionista de Tesla. Esta operación se trata de una de las compras apalancadas más grandes de toda la historia, cuyo plan de financiación de 25.500 millones ha sido liderado por Morgan Stanley, que además ha sido clave en las negociaciones de la oferta. Además ayer Apple y Amazon presentaron resultados tras el cierre de sesión. El fabricante de móviles presentó cifras en línea con lo esperado, alcanzando ventas record en un segundo trimestre, con 97.300 millones de dólares (+9% interanual) los beneficios se han visto apoyados por el buen comportamiento de la división de servicios que creció un 17% con respecto al mismo periodo de 2021. En cuanto a Amazon, sus cifras decepcionaron al mercado. Las ventas crecieron un 7,3% pero se encuentran por debajo de lo esperado debido en gran medida a los retrocesos en su división de comercio electrónico, cuyas ventas disminuyeron un 3%. Además los beneficios trimestrales fueron negativos, por primera vez desde 2015, debido a los movimientos de su participación en la empresa cotizada de coches eléctricos Rivian, que ha perdido más del 50% en el último trimestre y se encuentra un 81% por debajo de los máximos de cuando salió a cotizar en el mes de noviembre.

La Unión Europea planea introducir un límite al precio del petróleo ruso. Bruselas baraja introducir un tope al precio que pagaría la UE por el petróleo ruso como forma de castigar los beneficios del Kremlin. De esta forma, la UE se distanciaría de un bloqueo inmediato a las importaciones de crudo en la antesala de nuevas conversaciones para un sexto paquete de sanciones. Otra alternativa que maneja Bruselas es la imposición de aranceles al petróleo ruso.

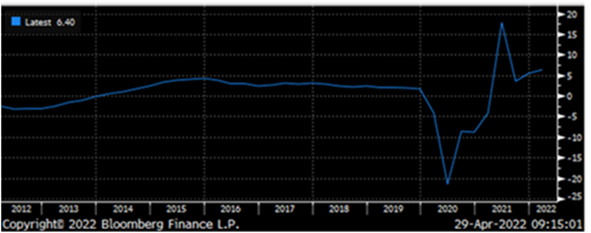

Hoy en España se ha publicado el dato de crecimiento del PIB del primer trimestre del año por debajo de las expectativas del mercado. El PIB español creció interanualmente en el primer trimestre un 6,40% frente al 6,70% esperado, lo que supone un crecimiento trimestral del 0,30% frente al 0,60% que se esperaba.

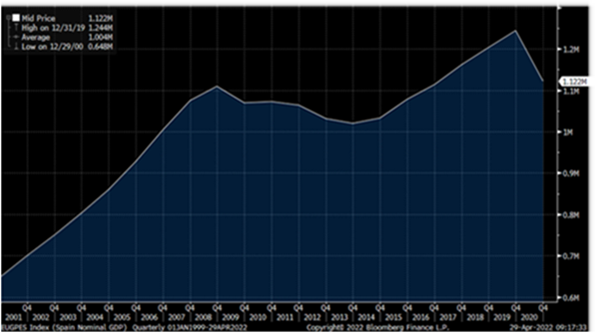

El PIB español es de 1.122 millones de euros, por debajo de los 1.244 millones del 2019.

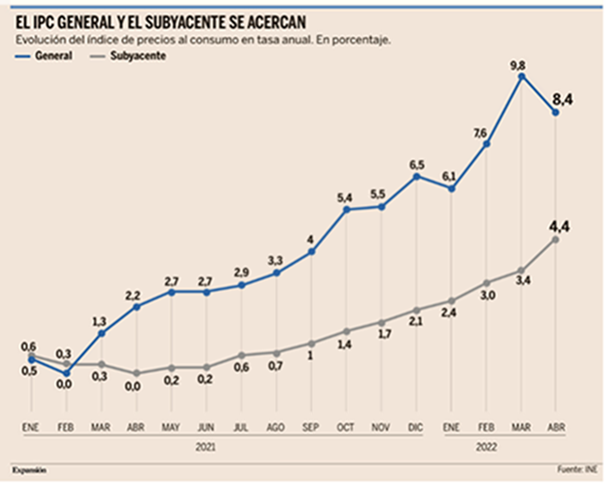

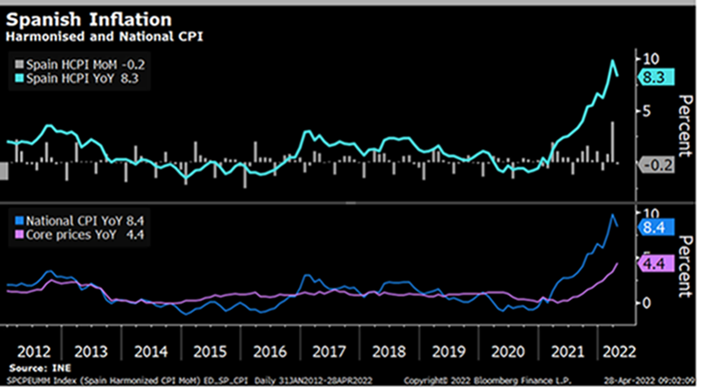

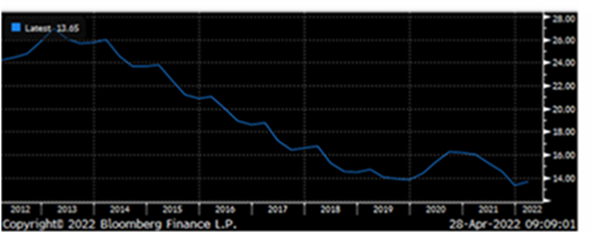

También en España el INE publicó los datos preliminares de inflación de Abril .El IPC subió en Abril un 8,30% interanual frente al 9% que estimaban los analistas, la inflación armonizada de abril cayó un 0,20% intermensual, aunque la subyacente subió hasta 4,40%. También ayer se publicó la tasa de paro del primer trimestre del año, que alcanzó el 13,65%, en línea con el 13% que se estimaba.

Spain Unemployment Rate.

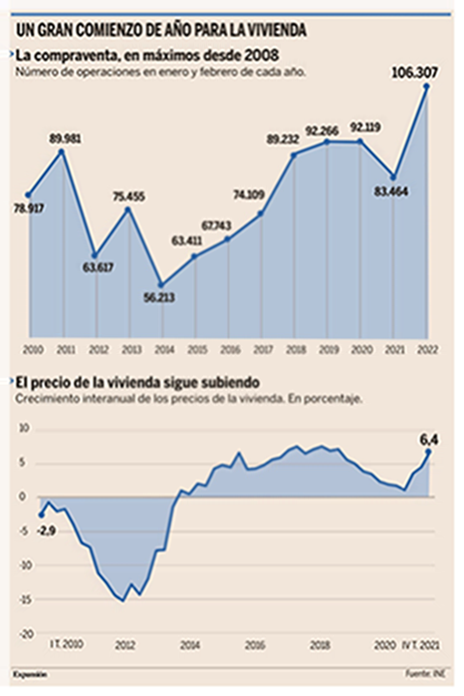

El Banco de España pide “monitorizar con atención” el mercado inmobiliario.

Por ahora, no hay graves señales de alarma, pero tampoco una excesiva relajación. El Banco de España ve necesario “monitorizar con atención” el mercado inmobiliario español, aunque “por el momento” ninguna señal indique “desequilibrios pronunciados” ni un punto de inflexión en el ciclo alcista que vive la vivienda en los últimos meses.

En su informe de estabilidad financiera, en el que el supervisor analiza los riesgos del sistema financiero español, señala dos motivos que justifican la vigilancia del mercado inmobiliario en España. El primero, “las exposiciones vinculadas al sector inmobiliario en los bancos de nuestro país”; el segundo, “factores compartidos” por países de la zona euro que explican la evolución de los precios de la vivienda y que son graves en algunas de esas naciones.

Entre los factores, se encuentra el incremento del crédito hipotecario nuevo: el flujo anual de hipotecas nuevas en proporción al PIB. En el caso de España, tuvo tasas interanules superiores al 40% en 2021. En estos países hubo también una “intensa” subida de precios o el aumento del endeudamiento hipotecario. “Si bien existen marcadas diferencias entre los países con mayores vulnerabilidades y el resto, se observa una cierta sincronía en el área del euro”, indica el texto.

La cautela que abandera el Banco de España se produce en un momento especialmente vigoroso del mercado inmobiliario español. En enero y febrero de este año se han producido 106.000 operaciones de compraventa de vivienda en España, según el Instituto Nacional de Estadística (INE). Para encontrar números superiores en el mismo periodo de tiempo es necesario remontarse a 2008, a las puertas de la crisis económica que lastró al mercado inmobiliario durante toda la pasada década. De forma paralela, el precio de la vivienda continúa experimentando subidas. En el cuarto trimestre de 2021 era un 6,4% superior al mismo periodo de 2020.

Ante estos números, el organismo considera que, pese a que “no hay señales de la aplicación de criterios de concesión laxos, la posibilidad de una cierta transmisión de los efectos de los desequilibrios inmobiliarios dentro del área del euro supone una fuente de riesgo relevante para el sector bancario español. Es necesario evaluar la disposición de los recursos de absorción de pérdidas suficientes”.

“Si los tipos de interés se normalizan en el 3% y el Euribor en el 4%, el mercado tendrá como mínimo un año de parada acusada”, augura Gonzalo Bernardos, profesor de Economía y director del máster inmobiliario de la Universidad de Barcelona. Bernardos, no obstante, hace una clara distinción entre la crisis del ladrillo de 2008 y la “burbuja light” que podría llegar a estallar. Primero, porque la primera crisis vino por una sobreoferta de vivienda, cuando lo que ocurre ahora es una sobredemanda. Y segundo, porque mientras el desplome en las ventas en 2013 respecto a 2007 fue del 65%, Bernardos calcula una caída del 35% en 2025.

Los tipos de interés ya subirán este año, con su consecuente influencia en el mercado de la vivienda. El presidente del Banco de España, Pablo Hernández de Cos, señaló, no obstante, que para no redundar en más incertidumbre, el Banco Central Europeo debería tomar un “camino claro, gradual y predecible en sus políticas, en un escenario tan altamente incierto como en el que nos encontramos”.

La tormenta estanflacionaria en ciernes. Nouriel Roubini. Profesor emérito de Economía en la Escuela de Negocios Stern de la Universidad de Nueva York, economista jefe en Atlas Capital Team.

La nueva realidad que muchas economías avanzadas y muchos mercados emergentes deben considerar es una inflación más elevada y una desaceleración del crecimiento económico. Y una gran razón para el actual brote de estanflación es una serie de shocks de oferta agregada negativos que han recortado la producción y aumentado los costes.

No debería causar sorpresa. La pandemia del Covid-19 obligó a muchos sectores a cerrar, alteró las cadenas de suministro globales y produjo una reducción aparentemente persistente de la oferta laboral, especialmente en Estados Unidos. Luego vino la invasión rusa de Ucrania, que ha hecho subir el precio de la energía, de los metales industriales, de los alimentos y de los fertilizantes. Y ahora, China ha ordenado confinamientos draconianos por el Covid-19 en los principales ejes económicos como Shanghái, causando alteraciones adicionales en las cadenas de suministro y cuellos de botella en el transporte.

Pero inclusive sin estos factores de corto plazo importantes, la perspectiva a medio plazo se estaría oscureciendo. Existen muchas razones para temer que las condiciones estanflacionarias de hoy continúen caracterizando a la economía global, generando mayor inflación, menor crecimiento y posiblemente recesiones en muchas economías.

Por empezar, desde la crisis financiera global ha habido una retirada de la globalización y un retorno a diversas formas de proteccionismo. Esto refleja factores geopolíticos y motivaciones políticas domésticas en países donde grandes sectores de la población se sienten “rezagados”. Las crecientes tensiones geopolíticas y el trauma de las cadenas de suministro que dejó la pandemia probablemente deriven en un mayor desplazamiento de la fabricación de China y los mercados emergentes a las economías avanzadas –o, por lo menos, una deslocalización cercana (o “desplazamiento amigo”) a grupos de países aliados políticamente–. Como sea, la producción será asignada desacertadamente a regiones y países más caros.

Inflación salarial

Asimismo, el envejecimiento demográfico en las economías avanzadas y algunos mercados emergentes clave (como China, Rusia y Corea del Sur) seguirá reduciendo la oferta de mano de obra, causando una inflación salarial. Y como la gente mayor tiende a gastar sus ahorros sin trabajar, el crecimiento de este grupo se sumará a las presiones inflacionarias, reduciendo al tiempo el potencial de crecimiento de la economía.

El sostenido rechazo a la inmigración tanto político como económico en las economías avanzadas reducirá, de la misma manera, la oferta laboral y ejercerá una presión alcista sobre los salarios. Durante décadas, la inmigración a gran escala mantuvo controlado el crecimiento salarial en las economías avanzadas. Pero esos días parecen haber quedado atrás.

Asimismo, la nueva guerra fría entre Estados Unidos y China tendrá efectos estanflacionarios de amplio alcance. El desacople chino-norteamericano implica fragmentación de la economía global, balcanización de las cadenas de suministro y restricciones más severas al comercio en tecnología, datos e información, elementos clave de los patrones comerciales futuros.

El cambio climático también será estanflacionario. Después de todo, las sequías perjudican a los cultivos, arruinan las cosechas y hacen subir los precios de los alimentos, del mismo modo que los huracanes, las inundaciones y los crecientes niveles del mar destruyen las reservas de capital y alteran la actividad económica. Para colmo de males, la política de combatir los combustibles fósiles y exigir una descarbonización agresiva ha generado una desinversión en la capacidad a base de carbono antes de que las fuentes de energía renovable hayan alcanzado una escala suficiente como para compensar una oferta reducida de hidrocarburos. En estas condiciones, las alzas marcadas de los precios de la energía son inevitables. Y en tanto crezca su coste, la “inflación verde” afectará a los precios de las materias primas utilizadas en paneles solares, baterías, vehículos eléctricos y otras tecnologías limpias.

La salud pública probablemente sea otro factor. Poco se ha hecho para evitar el próximo brote de una enfermedad contagiosa, y ya sabemos que las pandemias alteran las cadenas de suministro globales e incitan a políticas proteccionistas en tanto los países se apresuran a acopiar suministros críticos como alimentos, productos farmacéuticos y equipos de protección personal.

También debe preocuparnos la guerra informática, que puede causar serias alteraciones en la producción, como los ataques recientes a gasoductos y procesadoras de carne. Se espera que ese tipo de incidentes se vuelvan más frecuentes y severos con el tiempo. Si las empresas y los gobiernos quieren protegerse, tendrán que gastar cientos de miles de millones de dólares en ciberseguridad, lo que aumentará los costes que se les trasladarán a los consumidores.

Estos factores exacerbarán la reacción política contra las marcadas desigualdades de ingresos y riqueza, lo que conducirá a un mayor gasto fiscal para respaldar a los trabajadores, a los desempleados, a las minorías vulnerables y a los “rezagados”. Los esfuerzos por impulsar el porcentaje de ingresos de los trabajadores en relación con el capital, por bien intencionados que sean, implican muchas más luchas de los trabajadores y una espiral de inflación salarial y de precios.

Luego está la guerra de Rusia contra Ucrania, que marca el retorno a la política de suma cero de las grandes potencias. Por primera vez en muchas décadas, debemos tener en cuenta el riesgo de que los conflictos militares a gran escala alteren el comercio y la producción global. Asimismo, las sanciones utilizadas para disuadir o castigar la agresión estatal son en sí mismas estanflacionarias. Hoy es Rusia contra Ucrania y Occidente. Mañana podría ser la nuclearización de Irán, la participación de Corea del Norte en más políticas nucleares de riesgo o el intento por parte de China de ocupar Taiwán. Cualquiera de estos escenarios podría conducir a una guerra ‘caliente’ con Estados Unidos.

El dólar como arma

Finalmente, el uso del dólar estadounidense como arma –un instrumento central en la ejecución de las sanciones– también es estanflacionario. No sólo crea una fricción seria en el comercio internacional de bienes, servicios, materias primas y capital; también alienta a los rivales de Estados Unidos a diversificar sus reservas de moneda extranjera de activos denominados en dólares. Con el tiempo, este proceso podría debilitar marcadamente al dólar (haciendo así que las importaciones de Estados Unidos sean más costosas y alimentando la inflación), y conducir a la creación de sistemas monetarios regionales, balcanizando aún más el comercio y las finanzas globales.

Los optimistas pueden decir que todavía podemos confiar en que la innovación tecnológica ejerza presiones deflacionarias con el tiempo. Eso puede ser verdad, pero el factor tecnológico es superado con creces por los once factores estanflacionarios enumerados antes. Asimismo, el impacto del cambio tecnológico en el crecimiento de la productividad agregada sigue siendo poco claro en los datos, y el desacople chino-occidental restringirá la adopción de tecnologías mejores y más económicas a nivel global, elevando así los costes. Por ejemplo, un sistema 5G occidental actualmente es mucho más caro que uno de Huawei.

En cualquier caso, la inteligencia artificial, la automatización y la robótica no son un bien puro. Si mejoran al punto de poder crear una desinflación significativa, también probablemente alteren ocupaciones e industrias enteras, ampliando las disparidades ya importantes de riqueza e ingresos. Eso invitaría a una reacción política mucho más poderosa de la que hemos visto, con todas las consecuencias políticas estanflacionarias que probablemente resulten de ello.

La guerra en Ucrania está provocando un ‘shock’ económico múltiple. Martin Wolf. Financial Times.

Las guerras son también grandes convulsiones económicas. La Guerra de Vietnam desestabilizó las finanzas públicas estadounidenses. La Guerra de Corea de 1950-53 y la Guerra del Yom Kippur de 1973 provocaron enormes subidas de los precios de productos básicos vitales. También en esta ocasión una guerra que implica directamente a un gran exportador de energía, Rusia, y, con Ucrania, a un importante exportador de muchos otros productos básicos, sobre todo cereales, está aumentando la inflación y provocando fuertes reducciones de los ingresos reales de los consumidores. Y lo que es más importante, la guerra se ha sumado a las tensiones ya existentes en las economías, las relaciones internacionales y la gobernanza mundial. El abandono por parte de los ministros y banqueros centrales occidentales de la cumbre del G-20 de la semana pasada mientras intervenía la delegación rusa nos recordó la división existente en nuestro mundo.

Antes incluso de la invasión rusa de Ucrania, el mundo no se había recuperado aún de los costes económicos del Covid, por no hablar de sus efectos sociales y políticos más amplios. Los problemas de suministro eran generalizados, y la inflación se había disparado a niveles inesperadamente altos. La política monetaria iba a endurecerse considerablemente. El riesgo de recesión, agravado por los impagos y las turbulencias financieras, era elevado. A esto había que añadirle las crecientes tensiones entre China y Occidente y sus políticas divergentes en relación al Covid. Esta guerra sigue a la peste y amenaza con el hambre. Juntos son tres de los cuatro “terribles” juicios del Señor de Ezequiel. El cuarto, la muerte, es consecuencia de los otros tres.

La guerra es, en suma, un multiplicador de los problemas en un mundo ya alterado. Desde el punto de vista económico, actúa a través de cinco canales principales: el aumento de los precios de los productos básicos; los trastornos en el comercio; la inestabilidad financiera; el impacto humanitario, sobre todo los millones de refugiados; y la respuesta política, en particular las sanciones. Todo esto también aumenta la incertidumbre.

En su última evaluación de la economía mundial, el FMI ha rebajado debidamente las perspectivas de crecimiento económico y ha aumentado sus expectativas de inflación por segunda vez consecutiva. Después de la emoción por la inesperada y rápida recuperación de las recesiones inducidas por el Covid en 2020, ha llegado la decepción. Las previsiones de crecimiento económico mundial para este año se han reducido en 1,3 puntos porcentuales desde octubre de 2021. Para los países de altos ingresos, las previsiones se han rebajado en 1,2 puntos porcentuales, y para los países emergentes y en desarrollo en 1,3 puntos porcentuales. Las estimaciones de la producción potencial también se sitúan por lo general por debajo de las expectativas anteriores a la pandemia.

Las previsiones de inflación también han aumentado considerablemente. Ahora se espera que alcance el 5,7% en las economías de altos ingresos y el 8,7% en los países emergentes y en desarrollo. Esto no es sólo el resultado del aumento de los precios de las materias primas o de la escasez de suministro. Como insiste Jason Furman, de la Escuela Kennedy de Harvard, esta inflación está “provocada por la demanda y es persistente”. Al igual que en la década de 1970, la fuerte demanda podría crear una espiral de precios y salarios, a medida que los trabajadores traten de mantener sus ingresos reales. Frente a esta idea, el Fondo argumenta que el petróleo es mucho menos importante que antes, los mercados laborales han cambiado y los bancos centrales son independientes. Todo esto es cierto. Pero la interacción entre los errores en materia de política y los problemas de suministro aún pueden provocar un caos estanflacionario.

No es difícil imaginar resultados mucho peores que los sugeridos por el Fondo en su previsión, ya que esta supone que la guerra sigue limitándose a Ucrania, las sanciones a Rusia no se endurecen más, no aparece una variante más letal del Covid, el endurecimiento de la política monetaria es modesto y no hay grandes crisis financieras. Cualquiera (de hecho, muchas) de estas esperanzas podría truncarse.

La cuestión financiera

Un aspecto de enorme relevancia para el bienestar humano, cuando no para la economía mundial, es la probabilidad de que se produzcan problemas financieros en los países emergentes y en desarrollo, especialmente en los que también se han visto afectados por la subida de los precios de las materias primas. Como señala el Informe sobre la Estabilidad Financiera Mundial, una cuarta parte de los emisores de deuda en divisas fuertes tienen ya pasivos que cotizan en niveles de distressed. Occidente debe ofrecer ahora a los países emergentes y en desarrollo afectados por la crisis una ayuda mucho mejor de la aportada en la lucha contra el Covid.

El único aspecto positivo de los recientes desastres es que se está desacreditando a la dictadura absoluta. La concentración de poder en manos de un solo ser humano falible conlleva, en el mejor de los casos, un alto riesgo, y en el peor, uno catastrófico. El régimen de Putin nos recuerda con espanto lo que puede ocurrir cuando se da una situación de este tipo. Pero el intento de Xi Jinping de eliminar de su país un patógeno altamente infeccioso y no particularmente peligroso es otra señal de lo que puede traer el poder sin control. La democracia no se ha cubierto de gloria, pero sus líderes al menos pueden ser destituidos.

Por desgracia, compartimos el planeta con estos regímenes y especialmente con el de China. A diferencia de Rusia, China es una superpotencia, no sólo un poder en declive con un resentimiento sin fondo y miles de cabezas nucleares. Como mínimo, Occidente tendrá que cooperar con China en la gestión de la deuda de los países en desarrollo.

Y lo que es más importante, necesitamos paz, prosperidad y protección del planeta. Esto no puede lograrse sin cierto grado de cooperación. Las instituciones de Bretton Woods son en sí mismas un monumento al intento de conseguirlo. Hace 25 años, muchos esperaban que avanzásemos por buen camino hacia lo que la humanidad necesitaba. Ahora, por desgracia, nos encontramos de nuevo en una senda descendente hacia un mundo de división, trastorno y peligro. Si no se producen más perturbaciones, los trastornos actuales deberían superarse. Pero se nos ha recordado que pueden producirse grandes convulsiones y que, además, casi siempre son negativas. Hay que oponer resistencia a Rusia. Pero si no podemos mantener unos niveles mínimos de cooperación, el mundo que acabaremos compartiendo probablemente no sea un mundo en el que queramos vivir.

Las perspectivas de crecimiento tras el Covid-19 y el conflicto de Ucrania. Stéphane Monier. Chief Invesment Officer en Lombard Odier Private Bank

Los retos actuales del mundo se parecen más a la trama de un thriller que a una realidad que se ajuste a las previsiones económicas. La invasión rusa ha dado un vuelco a la estrategia energética de Europa y ha frenado las perspectivas de crecimiento en todo el mundo, ya que los cierres por Covid-19 en China se suman a las interrupciones de la cadena de suministro. Ante tales incertidumbres, las perspectivas macroeconómicas y de inversión son más cautelosas.

Aunque una amplia derrota ucraniana parece improbable a corto plazo, pequeñas ganancias territoriales en el este del país podrían permitir a Rusia declarar una victoria el 9 de mayo, la tradicionalmente importante celebración del país por la derrota de los nazis en 1945. Así, Putin lograría su objetivo de destruir la economía de Ucrania e impedir su éxito económico o político.

Sanciones y petróleo

El 8 de abril, la UE prohibió la importación de carbón, impidió que los barcos rusos accedieran a sus puertos y sancionó a otro grupo de oligarcas y sus familias. Ya se está debatiendo un sexto paquete adicional de sanciones de la UE, que podría extenderse a un embargo de las importaciones de petróleo. Con el presidente francés Emmanuel Macron elegido para un segundo mandato de cinco años, es posible que las sanciones impuestas por Estados Unidos, la UE y sus aliados se amplíen.

En todo el mundo, el suministro de petróleo sigue siendo escaso y los precios altos. Aunque la decisión de Estados Unidos y de la Agencia Internacional de la Energía de liberar las reservas estratégicas de petróleo debería aumentar la oferta y estabilizar los precios del crudo, la desaceleración de la economía mundial podría reducir la demanda. Desde la invasión de Rusia, el crudo Brent ha alcanzado precios de hasta 127 dólares por barril y de hasta 98 dólares por barril.

Inflación y desaceleración

La subida de los precios de las materias primas, desde el petróleo hasta los cultivos y los metales industriales, a raíz del conflicto, ha socavado las perspectivas mundiales, especialmente en Europa, que está experimentando una combinación de mayor inflación y menor crecimiento.

El Fondo Monetario Internacional describió hace unos días el impacto económico de la guerra de Ucrania como “un peligro claro y presente”. El 19 de abril, el Fondo recortó sus perspectivas de crecimiento mundial por segunda vez este año, y ahora espera que la producción aumente un 3,6% en 2022, desde el 4,4% previsto en enero. En este contexto, se estima que un conflicto prolongado en Ucrania recortará entre el 0,5% y el 1% del crecimiento mundial este año.

Los mercados se enfrentan a un entorno difícil. El impacto de la guerra de Ucrania, la inflación sostenida, los ciclos de endurecimiento de los bancos centrales, las tensiones geopolíticas y la amenaza del Covid-19, especialmente en China, se suman a las incertidumbres.

Posicionamiento prudente

A medida que la Reserva Federal de Estados Unidos y el Banco Central Europeo se volvieron más beligerantes, tanto los bonos como las acciones han caído en lo que va de año. Esto ha puesto en tela de juicio las estrategias tradicionales de diversificación y se ha traducido en un sentimiento más débil de los inversores, ya que los mercados intentan valorar los riesgos de un error en la política monetaria.

¿Cómo deben pensar los inversores en la renta variable en este entorno inflacionista y de subida de tipos? La buena noticia es que muchos de los factores negativos ya se han incorporado a la narrativa del mercado y, por tanto, se han descontado, al menos en parte, en los valores de las acciones, mientras que el crecimiento económico se está desacelerando desde niveles altos y sigue siendo positivo. Los informes de resultados del primer trimestre acaban de empezar. En conjunto, el consenso tanto en EEUU como en Europa es positivo, y para 2022 las previsiones apuntan a un crecimiento de los beneficios por acción (BPA) para todo el año del 10% en EEUU y del 11% en Europa.

Sin embargo, esto sólo cuenta una parte de la historia de los beneficios empresariales. Aunque el consenso para el crecimiento del BPA en el primer trimestre para los valores del S&P 500 es del 4,5%, esto se debe casi exclusivamente al aumento de las estimaciones para la energía, con los sectores de materiales, industrial, sanitario y tecnológico que también contribuyen al aumento. Excluyendo la energía, se espera que los beneficios de los tres primeros meses de 2022 caigan un 1,1%.

Así, tiene sentido mantenerse invertido y bien diversificado con un sesgo de calidad. Optamos por una infraponderación en renta fija y una posición neutral en renta variable con infraponderación en valores de pequeña capitalización, preferencia por las exposiciones en los segmentos de Reino Unido e incremento de exposición a valores estadounidenses dadas las características más defensivas de ese mercado, una mayor dependencia del mercado nacional y una menor exposición a la guerra de Ucrania. También hemos mantenido nuestra sobreponderación en una cesta diversa de materias primas, así como una asignación al sector inmobiliario europeo y un mayor colchón de efectivo.

Buen fin de semana.