Sólido inicio del calendario de presentaciones empresariales del primer trimestre del año en Estados Unidos, 80 compañías de 87 han batido expectativas del consenso de analistas de mercado.

Ayer las Bolsas americanas y los bonos soberanos sufrieron caídas importantes con las TIRs de los bonos subiendo con fuerza tras las declaraciones del presidente de la Fed, Jerome Powell, adelantando la posibilidad de subir 50 puntos básicos en cada reunión. Desde ayer, ya hay analistas que esperan subidas de 75 puntos básicos en las reuniones de junio y julio, después de una de 50 pb para el mes de mayo. También se acelera la subida de tipos esperada en el caso del BCE (inflación +7,5% vs +2% objetivo), con el mercado descontando que el tipo de depósito suba hasta +0,4% a final de año vs -0,5% actual, con la primera subida en julio según Luis de Guindos, aunque será data-dependiente en función de la evolución de la inflación y el crecimiento. También Christine Lagarde descartó ayer subidas de tipos en Europa a corto plazo y tambiéndijo que dependerá de la evolución de los datos. Se justificó diciendo que la situación de Europa es diferente de la de Estados Unidos. El mercado laboral europeo esta mucho menos tensionado que el de USA.

Rentabilidad del Bono a 10 años americanos últimos 5 años.

Por otra parte, en Francia parece que Macron aumenta ligeramente su liderazgo de cara a las presidenciales de este domingo, según la última encuesta de Odoxa publicada hoy para el diario L’Obs y Mascaret que dan un 53% de los votos a Macron frente al 47% de Le Pen.

En el frente macro los indicadores adelantados de actividad de la Eurozona empiezan a estabilizarse tras la fuerte caída provocada por la guerra de Ucrania. La confianza del consumidor de la región subió levente, aunque se mantiene en niveles históricamente bajos. En Francia, la confianza de negocios retrocedió ya solo levemente, con algunos sectores (industrial) mejorando.

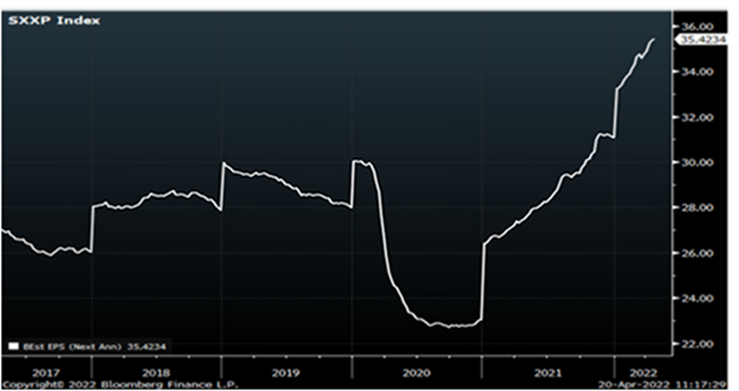

Sorprendentemente, y con el entorno geopolítico actual, el consenso de analistas del mercado siguen revisando estimaciones de beneficios al alza, para el S&P 500 el Beneficio Por Acción esperado para este año 2022 ya está en 227$ frente a los 220$ que se situaba a principios de año, para el 2023 se estima un BPA de 248$ frente a los 241$ que esperaba el consenso de analistas a principios de año, en Europa para el Euro Stox 50 el BPA estimado por el consenso para este año 2022 ya en 302€ frente a los 278€ de principios de año, y el BPA estimado para el próximo año 2023 lo sitúan en 321€ desde los 304€ que estimaba el consenso de analistas a principios de año.

Stoxx 600 BPA estimado para el 2023.

Stoxx 600 BPA estimado para el 2024.

¿Señales de recesión? Así están los gráficos

La invasión de Ucrania por parte de Rusia ha puesto en jaque la recuperación económica. Los datos empiezan a reflejar señales de alarma que pueden adelantar una vuelta a la recesión, tanto en Estados Unidos como en Europa. Los mercados fueron los más afectados inicialmente por el estallido del conflicto bélico desatado en el corazón del Viejo Continente. Índices bursátiles como el español Ibex 35 y el Dax alemán llegaron a desplomarse más de un 5% en los primeros días de la guerra. Una vez superado el shock inicial, las caídas en las bolsas se han contenido, pero hay otros indicadores que dan muestras de desasosiego.

CDS al alza. La subida de los seguros de impago, CDS (Credit Default Swaps), apuntan el aumento del riesgo en el mercado de deuda. Así, aunque estos CDS se encuentran todavía en niveles no preocupantes, han registrado destacadas subidas en algunos países en los últimos seis meses. En el caso de España, este indicador está en los 40,5 puntos, muy lejos de los 600 puntos que se alcanzó en 2012 durante la crisis financiera. Sin embargo, el coste de asegurar la deuda española frente a un impago ha subido un 34,5% en los últimos meses. En otros países, como Polonia, se ha disparado casi un 72%.

La curva de tipos en negativo. La curva de tipos hace saltar las alarmas en Estados Unidos. Cuando esta curva entra en terreno negativo significa que se paga una rentabilidad más alta por la deuda a corto plazo que por la deuda a largo plazo. La teoría económica dice que, en una situación normal, prestar a largo plazo debería ser más rentable que prestar a corto porque hay más riesgo cuanto mayor sea el plazo.

Sin embargo, ahora ocurre lo contrario y es un indicativo de que los inversores perciben una elevada incertidumbre en los próximos dos años y no descartan que el PIB de Estados Unidos entre de nuevo en el terreno negativo.

Un estudio del Banco de la Reserva de San Francisco recoge que en los últimos 60 años la inversión de la curva de rentabilidad se ha reflejado en diez ocasiones. En todas ellas, ha sido el anuncio de un periodo de desaceleración o recesión en EEUU un año más tarde, sólo con la excepción de 1966.

Desde la primera crisis del petróleo a principios de los 70, todas las recesiones en Estados Unidos se han anticipado o han coincidido con la escalada de los precios del petróleo. La primera vez que petróleo y recesión fueron de la mano fue en 1973 y 1974, cuando la OPEP cerró el grifo del crudo para los países que habían apoyado a Israel en la guerra del Yom Kippur. Desde entonces, el oro negro ha tenido un papel más o menos protagonista en las grandes crisis económicas. Es obvio que no ha sido el único detonante en las últimas recesiones, pero ha sido un signo clave de las incertidumbres. La última crisis financiera estuvo acompañada por la escalada más alta de los precios del petróleo, registrada en el verano de 2008. Desde la crisis generada por la pandemia en 2020, el precio del petróleo ha ido escalando y, en estos momentos, se sitúa en el entorno de los 100 dólares el barril Texas. El petróleo es uno de los mercados más directamente afectados por la guerra, ya que Rusia es uno de los principales exportadores de crudo y las sanciones sobrevuelan el panorama. Sin embargo, por ahora el precio se ha contenido en ese nivel gracias a medidas como la de EEUU, que ha anunciado la mayor liberación de reservas estratégicas de la historia, 180 millones de barriles.

Una de las mayores preocupaciones para las principales economías es la escalada de precios de la energía que está llevando la inflación a niveles que no se veían en décadas. En España, el IPC alcanzó en marzo el 9,8% interanual, la tasa más alta desde mayo de 1985, debido al encarecimiento de la electricidad, los combustibles y los alimentos. Hasta en nueve comunidades la inflación superó la barrera del 10%. El Banco de España pronostica un IPC del 7,5% para este ejercicio (3,8 puntos más que en la estimación anterior). Además, el organismo aseguró en su último informe económico que los precios energéticos y la dinámica de la inflación han sido los factores que más han lastrado sus previsiones de crecimiento, hasta el 4,5% (casi un punto por debajo de lo estimado anteriormente). En la zona euro, los precios aumentaron un 7,5% de media. Esta espiral inflacionista mete cada vez más presión al Banco Central Europeo, que sigue vigilante su evolución. En Estados Unidos, la inflación se disparó al 8,5%, marcando un nuevo máximo en los últimos 40 años. El alza de la energía fue la principal responsable del incremento del IPC, por lo que el presidente, Joe Biden, anunció un nuevo paquete de medidas para reducir el coste de la gasolina. Por su parte, la Fed ya ha comenzado a subir los tipos de interés y a reducir la liquidez para frenar los precios.

El índice de transporte marítimo, que mide los cambios en el coste del transporte de las materias primas, es muy volátil y hay que verlo con perspectiva. Pero, desde que se creó en 1985, las caídas del Seco-Báltico han coincidido con recesiones. La guerra en Ucrania hundió el indicador por debajo de los 1.500 puntos a finales de febrero, pero se ha ido recuperando en las últimas semanas y ya supera los 2.000 puntos.

Importante esta semana:

James Bullard, presidente de la Fed de Sant Louis, pidió el martes no descartar subidas de 75 puntos básicos. El presidente de la Reserva Federal de San Luis está siendo uno de los miembros de la Fed más contundentes a la hora de pedir el repliegue de la expansión monetaria, asegurando que no se pueden descartar subidas de 75 puntos para contener la inflación. Bajo su visión, la Fed debería subir tipos hasta el 3,5% a finales de año, con múltiples subidas de medio punto. Por el momento, Powell ha apuntado a una subida de 50 puntos básicos en la reunión de primeros de mayo.

Janet Yellen, secretaria del Tesoro americano, advirtió ayer a Europa sobre un veto total a la energía rusa. La secretaria del Tesoro estadounidense ha advertido a Europa para que actúe con cuidado sobre imponer un veto total a las importaciones rusas de energía, reconociendo a su vez la necesidad de la región de reducir su dependencia de Rusia a medio plazo. Según Yellen, «debemos tener cuidado a la hora de pensar de un veto europeo completo, por ejemplo, a las importaciones de petróleo», anticipando una subida clara de precios del crudo en este escenario.

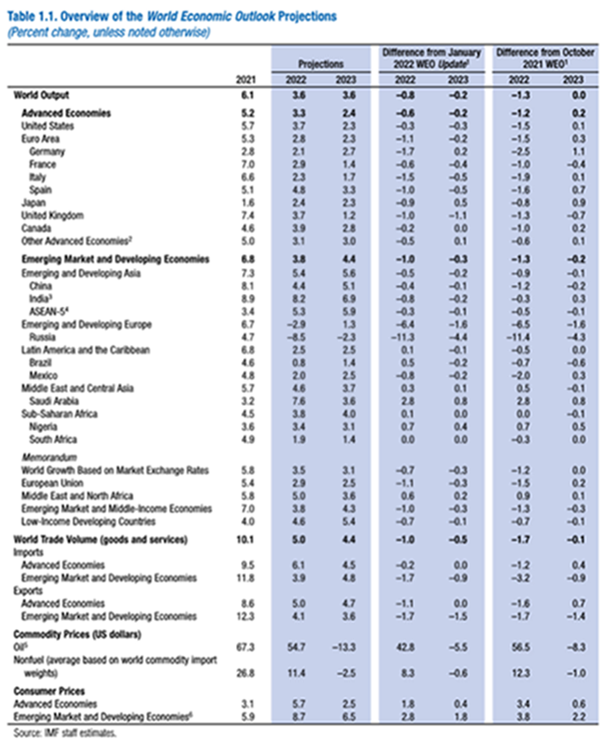

Esta semana el FMI ha sido protagonista con la publicación de dos informes:

https://www.imf.org/en/Publications/WEO/Issues/2022/04/19/world-economic-outlook-april-2022

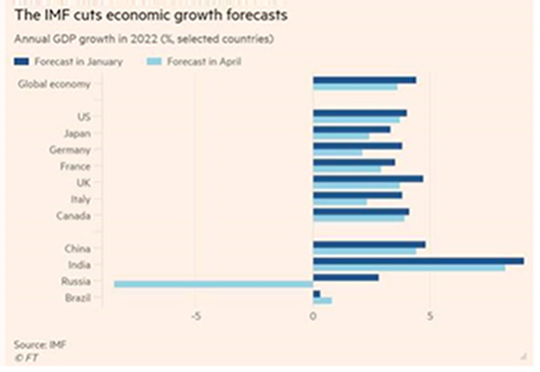

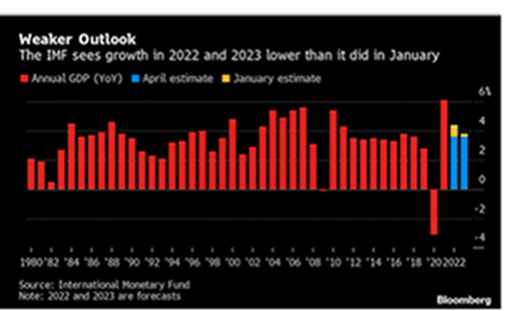

El Fondo Monetario Internacional redujo sus previsiones de crecimiento global para el 2022 al 3,6% (desde el 4,4% que estimaba anteriormente) y de otro 3,6% de crecimiento del PIB global para el 2023 (desde el 3,8% anterior), como consecuencia del impacto de la guerra de Ucrania y la fuerte ola de Covid en China. A la vez, elevó la proyección de inflación al 4,4% para este año, pero manteniendo la asunción de un rápido descenso a partir del año que viene. Por regiones destaca el notable descenso de las previsiones de PIB, y alza de inflación, para la Eurozona. Según las previsiones del FMI publicadas el martes España y Rusia serán las únicos países que cerrarán el año por debajo del PIB pre-Covid.

Más de dos años después del estallido de la crisis del coronavirus, España sigue siendo la economía más afectada por la pandemia. De hecho, tanto España como Rusia son los dos únicos grandes países que cerrarán este ejercicio por debajo del PIB previo al estallido del coronavirus, aunque por razones muy diferentes. En concreto, de acuerdo con las últimas previsiones del Fondo Monetario Internacional (FMI) el tamaño del PIB ruso en el cuarto trimestre del año quedará un 11,3% por debajo de las cifras del cuarto trimestre de 2019, mientras que el español seguirá todavía un 1,6% por debajo y el mexicano, también muy afectado, habrá recuperado prácticamente todo el terreno perdido en los últimos años.

Las previsiones para España no tienen equivalente en otros países, ya que todas las demás grandes economías del mundo han rebasado las cifras previas al coronavirus o están próximas a hacerlo a lo largo de este año. China, el origen de la pandemia, cerrará el ejercicio con una economía un 15,4% mayor que como acabó el año 2019, a pesar de los problemas generados por su política contra el Covid, seguida de India (10,1%) y Arabia Saudí (9,7%), muy beneficiada por la subida de los precios del petróleo. Y, dentro de los países desarrollados, Estados Unidos quedará un 6,1% por debajo de los niveles anteriores a la pandemia, bastante por delante de los grandes países europeos. De hecho, el caso de España es, en realidad, único, porque Rusia ya rebasó el año pasado las cifras de PIB previas al coronavirus y ahora se precipita hacia el abismo, quedando un 11,3% por debajo de las cifras de hace tres años, debido a que la guerra y las sanciones pasarán una enorme factura a la economía rusa este ejercicio. Además, Italia, México o Japón quedan por debajo del PIB de 2019 si se mide la situación en el conjunto del año, pero arrojan cifras mejores a las españolas cuando se mide la situación únicamente del cuatro trimestre.

Este panorama nada halagüeño se debe a que el FMI ha recortado sus previsiones de crecimiento para este año debido a la guerra en Ucrania, lo que se suma a los problemas derivados de los cuellos de botella en determinados productos industriales y la escalada de los precios, que han impedido aprovechar al país todo el potencial de rebote que se atisbaba con la reapertura de la economía. En este contexto, el organismo prevé que el PIB español crezca este año un 4,8%, un punto menos de lo que auguraba en enero. Para 2023, espera un avance del 3,3%, cinco décimas menos que lo recogido en su informe anterior. Este recorte se debe a que “las perspectivas se han deteriorado, en gran parte por la invasión de Rusia a Ucrania y por las sanciones destinadas a presionar a Rusia para que ponga fin a las hostilidades”, señala el texto, para explicar un recorte de 0,8 puntos en la tasa de crecimiento mundial para este año.

Aunque estas previsiones quedan bastante por debajo de las del Gobierno (del 7%), el presidente Pedro Sánchez ha avanzado esta semana que su Ejecutivo hará una revisión a la baja. En concreto, el FMI augura para España una inflación del 5,3% este año, la misma que perfila para la media de la zona euro, mientras que para 2023, espera que los precios se relajen y apunta una tasa del 1,3%. En cuanto al mercado laboral, el organismo dirigido por Kristalina Georgieva prevé que la tasa de paro baje al 13,4% en 2022 y al 13,1% en 2023, lo que significa que la creación de empleo, muy significativa en los primeros compases de la recuperación, está empezando a encontrar su resistencia. De hecho, España seguirá teniendo el mayor nivel de desempleo de toda la eurozona, incluso por delante de Grecia (para la que apunta un paro del 12,9% este año y un 12,4%, el siguiente).

El informe sostiene que la invasión de Ucrania ha supuesto un freno a la recuperación global, aunque también existen causas específicas por países. Es el caso de China, que frenará este año hasta el 4,4% debido, fundamentalmente, a los “frecuentes y más amplios confinamientos en el país, incluso en centros de fabricación clave, que también han desacelerado la actividad allí y podrían causar nuevos cuellos de botella en las cadenas de suministro globales”. Por su parte, Estados Unidos resultará bastante menos afectado que los países europeos debido a su menor dependencia del petróleo y el gas extranjero. Así, el país presidido por Joe Biden crecerá este año un 3,7%, apenas tres décimas menos de lo anticipado en los pronósticos de enero.

En estos momentos, la gran incertidumbre para la mayor parte de los países del mundo es cómo va a afectar la invasión de Ucrania y las subidas de precios amplificadas por ella a sus economías. Pero buena parte de los ministros de Hacienda están mirando a otro elemento que, aunque por el momento pasa más desapercibido, puede tener una importancia bastante mayor en el futuro: un posible endurecimiento de la política monetaria que puede ahogar a los países y empresas con más deuda. Y el Fondo Monetario Internacional da por hecho que este endurecimiento “agresivo” probablemente vaya a suceder en los próximos meses.

“En muchos países, la inflación se ha convertido en un factor central de inquietud. En algunas economías avanzadas, incluida la de Estados Unidos y algunos países europeos, alcanza su nivel más alto en más de 40 años, en el contexto de mercados laborales ajustados. Hay un creciente riesgo de que las expectativas de inflación se desanclen [esto es, que, al esperar mayores subidas de precios, los trabajadores reclamen mayores alzas salariales y las empresas suban sus precios de forma preventiva, reforzando el círculo vicioso inflacionario], provocando un agresivo endurecimiento” de la política monetaria por parte de los bancos centrales, esgrime el texto.

Esta respuesta parece muy probable en aquellos países donde la inflación está desbocada y donde las subidas de precios no se concentran principalmente en los productos energéticos, sino que se han filtrado también a diversos bienes y servicios, como sucede en gran medida en Estados Unidos, que ya plantea un progresivo endurecimiento de la política monetaria. Sin embargo, el texto menciona también a los países europeos, que van por detrás de la primera potencia mundial en este proceso pero donde se dibuja una tendencia similar. Y eso podría hacer mucho daño a algunos países como España, debido a que la subida de los tipos de interés supondrá un notable incremento del coste de la deuda pública, lo que detraerá recursos de otras áreas del presupuesto.

España es el cuarto país más endeudado del mundo entre las principales economías que destaca el FMI, a pesar de que la subida de la inflación a corto plazo puede ser beneficiosa para esta variable, ya que permite diluir el endeudamiento en un volumen económico más elevado. Sin embargo, este empujón resulta escaso en un momento de elevado déficit público (el 5,3% del PIB este año) y menguante crecimiento, y puede pasar una elevada factura en los próximos años, impidiendo una mayor reducción del volumen de pasivos. En concreto, la deuda pública española cerrará el año en el 116,4% del PIB, por detrás de Japón (262,5% del PIB), Italia (150,6%) o Estados Unidos (125,6%), además de otros países como Grecia (185,4%) o Portugal (121,6%), pero muy por delante de Alemania (70,9% del PIB) y otros países. Y eso significa que una rápida y fuerte subida de los tipos puede trasladarse con dureza a los costes financieros.

Por otra parte, los países emergentes, aunque menos endeudados, no están exentos de problemas por el endurecimiento de la política monetaria, algo que se antoja incluso más probable en su caso. “En mercados emergentes y en las economías en desarrollo, los aumentos en los precios de los alimentos y los combustibles podrían aumentar significativamente el riesgo de disturbios sociales”, alerta el Fondo. Hay que tener en cuenta que los precios de ciertos alimentos, como el trigo, se encuentran en máximos históricos, por encima de las cotizaciones que dieron lugar a la Primavera Árabe en 2011, “y se espera que sigan elevados a lo largo de este año y en 2023”, señala el informe.

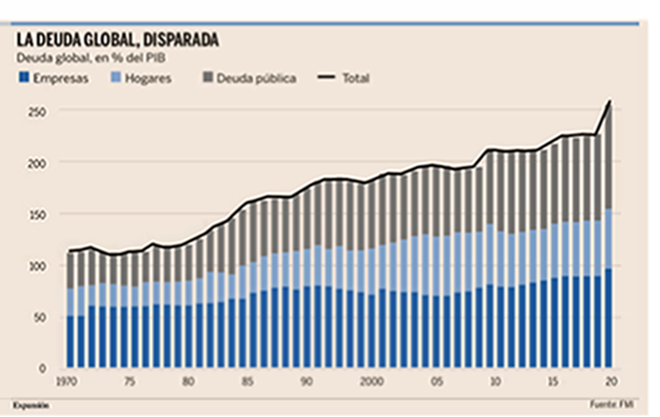

Y este lunes el FMI advertía del riesgo de una crisis financiera por el exceso de deuda privada.

La crisis del coronavirus prometía, en un principio, ser corta e ir seguida de una recuperación vertiginosa que devolvería en cuestión de meses a la economía al tamaño previo a la pandemia. Sin embargo, no ha sido así. Sobre la recesión inicial se han ido amontonando nuevas crisis, como la de los cuellos de botella en la cadena de suministro, la escalada de precios de la energía y ciertas materias primas, la guerra en Ucrania y, derivado de todo ello, una posible crisis económica y financiera de la que advirtió el lunes el Fondo Monetario Internacional (FMI).

El Fondo alertó de este riesgo en su informe Deuda privada y recuperación global de que la acumulación de deuda a lo largo de los últimos años podría llevar a una nueva crisis financiera, además de a un “crecimiento mediocre”, algo que afectaría especialmente a los países emergentes, debido a la trayectoria económica más débil observada en los últimos años y a la menor capacidad para apoyar a la economía. En conjunto, el FMI calcula que el exceso de deuda en las empresas y los hogares puede restar algo más de un punto al crecimiento global a lo largo de los próximos años.

En concreto, los expertos del FMI Andrea Deghi, Fabio Natalucci y Mahvash Qureshi advierten del “riesgo de una crisis económica o financiera”, derivada de la acumulación de deuda privada en los últimos años. Además de este canal de transmisión de riesgos, los autores mencionan la desconfianza a los seguros de depósitos (que podrían llevar a una retirada apresurada de los depósitos) y una subida de los tipos de interés. Eso, a su vez, “limitaría la capacidad de los bancos para prestar a los hogares y otros clientes corporativos, frenando el crecimiento económico” en un futuro próximo.

La institución dirigida por Kristalina Georgieva calcula que la deuda privada mundial aumentó en un 13% del PIB en 2020, lo que supone un ritmo de incremento más rápido que el aumento observado durante la crisis financiera mundial y casi tan rápido como el de la deuda pública. Y estos periodos de rápido aumento de la deuda “pueden volverse insostenibles y dar lugar a períodos de desapalancamiento acompañados de un crecimiento mediocre”, señala el informe, debido a que la subida de los costes financieros por la presumible alza de tipos de interés para hacer frente a la inflación y la necesidad de desapalancamiento detrae recursos de la inversión y al crecimiento.

En concreto, “la reciente acumulación de apalancamiento [privado] podría frenar la recuperación en 0,9 puntos del PIB en las economías desarrolladas y 1,3 puntos en las emergentes [excluyendo a China] a lo largo de los tres próximos años”, señala el texto. Sin embargo, el informe alerta de que las cifras podrían ser mayores en muchos países donde las cifras de deuda pública están por encima de la media o donde la tendencia del crecimiento está por debajo, como es el caso de España, entre otros países, si bien el grueso del impacto se concentrará sobre los países emergentes.

En concreto, el texto señala que el FMI considera probable que la recuperación sea más lenta en países donde el apalancamiento se concentra entre empresas vulnerables y hogares de bajos ingresos, donde los procedimientos de insolvencia son ineficientes, donde la necesidad de reducir la deuda privada coincide con el exceso de deuda pública (lo que impide que el Estado emita bonos para insuflar aliento a la economía y compensar la pérdida de fuelle del sector privado) y allí donde la política monetaria debe endurecerse rápidamente para tratar de frenar las fuertes subidas de precios.

De este modo, si bien en algunas economías avanzadas donde la recuperación está muy avanzada y los balances privados están en buena forma, el apoyo fiscal puede reducirse más rápido, lo que facilita el trabajo de los bancos centrales, el FMI advierte de que en otros lugares sería necesario articular un apoyo fiscal específico, dentro de los límites de una senda fiscal creíble a medio plazo en aquellos países donde la deuda pública esté bajo control, con el objetivo de “reducir el riesgo de una crisis financiera o económica”, que podría incluir un pánico bancario en ciertos países con débiles garantías para los depositantes. Entre las posibles medidas, el FMI menciona la necesidad de instaurar procedimientos ordenados de quiebras que actúen de cortafuegos, implementar tests de estrés para los bancos o reducir el círculo vicioso entre la banca nacional y la deuda soberana.

En concreto, el Fondo señala que la crisis sanitaria ha abierto una gran brecha entre unos pocos sectores beneficiados por la pandemia, como es el caso de los semiconductores, las tecnológicas o la sanidad, y un gran número de grandes perdedores entre los que la deuda se ha disparado, como es el caso de los servicios de consumo, la energía (hay que tener en cuenta las graves pérdidas sufridas en el en 2020), el transporte, la industria automotriz, los productos de consumo duradero y los bienes de capital.

Por ello, dada la heterogeneidad de esta situación, el FMI plantea que en los países con espacio fiscal suficiente se implemente un alivio para los sectores más endeudados, en forma de “inyecciones de cuasi capital” en las pymes, por ejemplo, a través de préstamos de participación en las ganancias, algo que podría compensarse con impuestos extra para los sectores que han obtenido beneficios extraordinarios estos años, lo que “ayudaría a recuperar algunas de las transferencias a empresas que no las necesitaban”, añade.

El Banco Mundial también rebajó esta semana su previsión de crecimiento global del PIB para el 2022 hasta el 3,20%, desde el 4,10% que preveían en Enero.

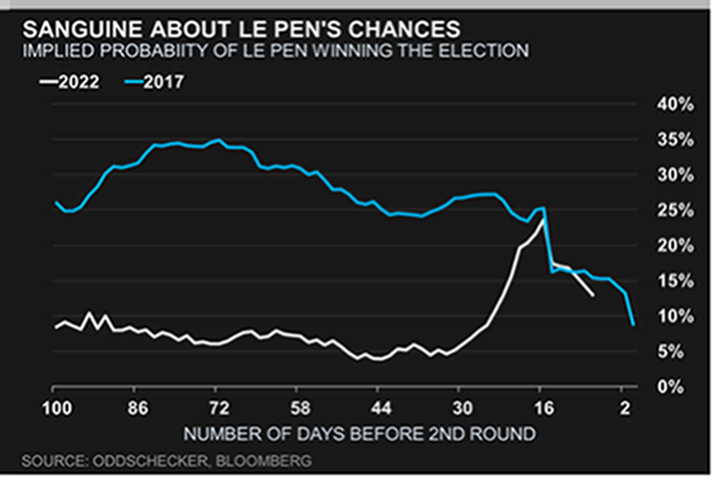

La Bolsa europea teme una caída de más del 5% si triunfa Le Pen. El mercado estará pendiente de las elecciones presidenciales francesas de este 24 de Abril, aunque las últimas encuestas dan una amplia ventaja a Macron, con una intención de voto del 54,5% frente al 45,5% de Le Pen,. El mercado teme que una victoria de la líder de Reagrupación Nacional, además de cambiar algunos aspectos clave de la política doméstica, pudiera debilitar la unidad europea en un momento clave por la guerra de Ucrania y la crisis energética.

De momento, los mercados apenas descuentan el posible triunfo de Le Pen, ya que los sondeos siguen dando más opciones a la reelección de Macron. La probabilidad de sorpresa incorporada a los precios es de apenas el 15%. Pero según los analistas de Goldman Sachs, “la situación es fluida, y las comparaciones con 2017 –cuando Macron batió a Le Pen– puede estar llevando a los inversores a ser demasiado complacientes sobre la probabilidad e impacto de una victoria de Le Pen”.

Como consecuencia de esa relajación, el banco estadounidense advierte de que, si la candidata de extrema derecha llega al Eliseo, habría fuertes volatilidad en los mercados. Para calcular esas fluctuaciones, el banco toma como referencia la evolución de los precios en las jornadas durante las que Le Pen fue ganando respaldo en las encuestas. La conclusión a la que llega Goldman es que el índice europeo Euro Stoxx 50 caería un 5,4% en caso de resultado sorpresa. En el mercado de divisas, el euro podría descender hasta los 1,04 dólares (ahora en 1,08 dólares). Y en renta fija, la prima de riesgo de Francia respecto a Alemania podría dispararse a los 94 puntos básicos, y la de Italia a los 221 puntos básicos.

Bruselas explora fórmulas para vetar las compras de petróleo ruso. Tras prohibir las compras de carbón, la Unión Europea trabaja ya en posibles sanciones al crudo de Rusia, que supone algo más de un cuarto de las importaciones de la región. Francia continúa ejerciendo presión para llevar a cabo el veto a través de su ministro de Finanzas, declarando ayer que llevar a cabo esta medida «es más necesario que nunca». Hungría se niega en rotundo a cooperar en el veto, mientras Alemania y Austria también son reticentes.

El FMI no confía en Sánchez. Daniel Rodríguez Asensio. Consultor estratégico y presidente de Acción Liberal, ‘Think Tank For Freedom’.

El Fondo Monetario Internacional ha echado un jarro de agua fría sobre España. El hecho de que el presidente del Gobierno ya admitiera abiertamente en una entrevista televisiva que iba a haber revisiones a la baja hacía prever unos datos pesimistas, pero la realidad ha superado cualquier expectativa. Vayamos desgranando los asuntos más importantes.

El primero es que España puede concatenar varias crisis. El lunes el FMI habló por primera vez de forma abierta del riesgo de crisis financiera por el elevado endeudamiento asumido durante los últimos años, especialmente por empresas y algunos Estados. El martes rebajó en 8 décimas las previsiones de crecimiento para la economía mundial y lanzó una advertencia con dardo incluido: Sólo España y Japón no habrán recuperado los niveles de riqueza previos a la pandemia este año. O, dicho de otra manera: sin recuperarnos del Covid-19 podríamos estar a las puertas de una situación financiera compleja a nivel global, proveniente de las economías emergentes.

España ha sido la segunda economía que más recorte en las previsiones de crecimiento económico ha sufrido por parte del FMI: un punto menos de crecimiento del estimado en enero para el conjunto del año. Tan sólo nos superan Alemania e Italia, los países centroeuropeos más afectados por la invasión de Ucrania, que han visto más mermadas sus expectativas de crecimiento que nosotros en los últimos tres meses (caída de 1,7 y 1,5 puntos porcentuales, respectivamente). La panorámica, por lo tanto, es clara: la reducción en los últimos tres meses para España triplica la de EEUU, casi duplica la de Francia y es similar a la de la UE.

Nada que celebrar, teniendo en cuenta que el FMI siempre se ha caracterizado por ser optimista en sus previsiones, que las estimaciones de inflación, por ejemplo, del Banco de España, son notablemente peores, y que en nuestro país, a día de hoy, no hay ningún indicador de actividad económica que haya empeorado como consecuencia de la invasión de Ucrania. O, dicho de otra manera, la reducción en las perspectivas de crecimiento era cuestión de tiempo, nada tiene que ver con el riesgo geopolítico, y no hay ninguna razón para pensar que no haya más en el futuro. De hecho, lo normal sería que la evolución continuara siendo a la baja.

El segundo elemento de interés con respecto al informe del FMI es la preocupación acerca de la sostenibilidad de las finanzas públicas. Un déficit estructural (esto es, independiente del ciclo económico) del 4% para los próximos años ya es de por sí un elemento de vulnerabilidad muy importante, que se agrava si tenemos en cuenta que esta estimación no ha variado en los últimos meses.

Un déficit del 4%, para empezar, está un punto por encima de lo estipulado en el Tratado de Maastricht para situaciones extraordinarias. Pero es que, además, estamos en un contexto económico en el que, como consecuencia de la inflación, los ingresos públicos están registrando máximos históricos y evolucionando por encima de lo previsto. Esto no perdurará por siempre, pues la renta disponible está menguando a un ritmo muy elevado. Esto significa que, de nuevo, este 4% puede ser un dato excesivamente optimista.

Financiación del déficit

Pero también debemos pensar en la financiación de ese déficit. El Banco Central Europeo ya ha anunciado que va a reducir los programas de compras de deuda soberana en el segundo semestre del año. Para el caso concreto de España, Oxford Economics ha estimado que tendremos que acudir a los mercados financieros para pedir unos 100.000 millones de euros. Teniendo en cuenta que el bono español a 10 años se ha encarecido 1,5 puntos básicos en el último año, y que es una tendencia que se replica en todo el mundo desarrollado, es lógico pensar que el coste de financiación de la deuda pública aumentará en los próximos años y (esto es muy importante) los plazos de devolución se reducirán. Veremos hasta qué punto genera tensiones de tesorería y solvencia.

Y, por último, no debemos olvidar un asunto de máxima relevancia: la inflación. El FMI afirma que nos espera un proceso de normalización de la inflación hasta que en 2023 ya volvamos a estar por debajo del 2% marcado como objetivo por parte del BCE. Algo difícilmente creíble teniendo en cuenta que el precio del petróleo, de la electricidad y demás productos energéticos, en el mejor de los casos, se estabilizará, pero difícilmente podemos pensar en un descenso; que los precios industriales están creciendo a un ritmo del 41%, que las importaciones también crecen al 25% interanual y no hay síntoma ninguno de cambio de tendencia. Con los datos disponibles en este momento, es difícil pensar en un escenario de inflación a doble dígito en 2023, pero un escenario de inflación moderada (en torno al 4%-5%) no es ni mucho menos descartable.

Según el Banco de España, el beneficio bruto de las empresas españolas aún está un 20% por debajo de los niveles prepandemia. Con los últimos datos disponibles, el Covid-19 se ha llevado por delante casi 20.000 empresas con empleados a su cargo registradas en la Seguridad Social y más de 60.000 autónomos. Además, Cepyme ha advertido de que el 15% de las pymes ven en riesgo su viabilidad como consecuencia del incremento de precios, y el Banco de España ha certificado que ya hay problemas de financiación empresarial.

Los datos del turismo en Semana Santa han sido razonables. Desde la recuperación de los niveles previos a la crisis en la Comunidad de Madrid (80% de la ocupación) hasta cifras ligeramente inferiores en zonas costeras (en torno al 70%) por la menor afluencia de turismo extranjero. Esto, sin embargo, no significa que estemos a las puertas de una recuperación. La pérdida de poder adquisitivo está siendo notable, y eso, antes o después, tendrá un impacto directo sobre el consumo. El sector empresarial se enfrenta, por tanto, a un futuro con un descenso de la demanda, incremento de sus costes y mayores dificultades para financiarse. Y aún no hemos visto los efectos del fin de los créditos ICO, ni situaciones de default, ni elevado riesgo financiero en ninguna gran economía, a pesar de las burbujas que se mantienen.

En las últimas semanas hemos asistido a una cascada de rebajas en las estimaciones de crecimiento, y mucho me temo que no serán las últimas. La debilidad de la economía española es evidente, y la incapacidad de acción del Gobierno de la Nación provoca una pérdida de credibilidad notable entre instituciones y casas de analistas.

Buen fin de semana.