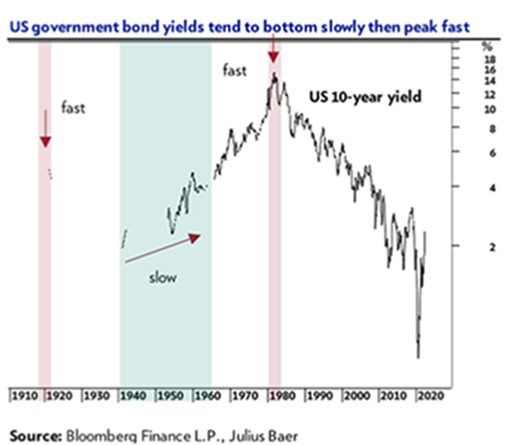

El primer trimestre de 2022 ha sido un desastre para la Renta Fija, con los bonos del gobierno americano teniendo su peor comportamiento trimestral en 40 años (-6.4% en el trimestre). El principal culpable es la normalización de la política monetaria por parte de los Banco Centrales debido a la alta inflación y a pesar de la desaceleración económica. Sirva de ejemplo Estados Unidos, donde mercado laboral fuerte, con pleno empleo (tasa de paro 3,9%) se contrapone a una economía que ha pasado a crecer tan sólo un 1,5% en el trimestre actual, según el indicador de la Fed de Atlanta. Como digo, el mercado laboral americano ha vuelto a niveles previos a la crisis y justifica que la Reserva Federal vaya a subir un 0,5% los tipos de interés en su reunión de mayo y, probablemente, también en la de junio. Mientras tanto, la retirada de las transferencias directas que recibieron los consumidores el año pasado reduce su capacidad de gasto y la alta inflación hace que el consumo en términos reales haya empezado a descender. Las expectativas de inflación a 10 años son las más altas desde la introducción de los bonos protegidos contra la inflación en 1996. Los tipos reales están aumentando, pero aún se encuentran en territorio negativo y muy por debajo de los promedios a largo plazo.

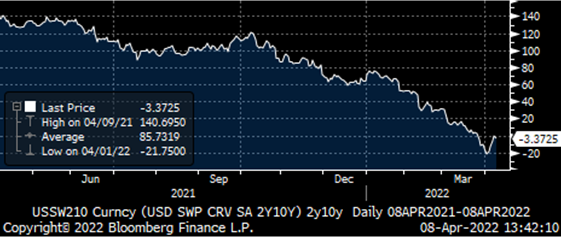

Curva bonos americanos 2-10 años últimos 12 meses.

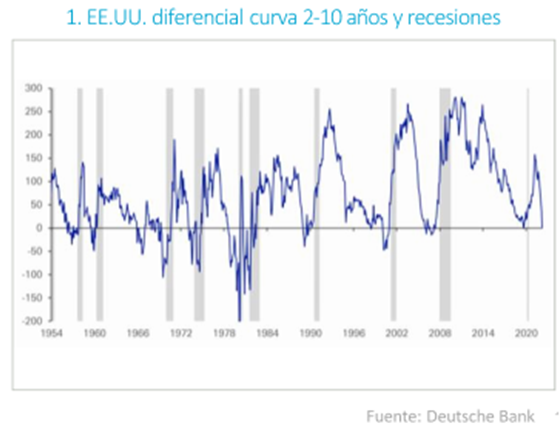

En el siguiente gráfico de Deutsche Bank se observa cómo siempre una recesión (zona sombreada gris) viene precedida de una inversión de la curva, pero no siempre a un periodo de inversión de la curva le sigue una recesión:

Poco se habla ya del Covid, pero la nueva ola del virus en China es la más seria desde la primavera de 2020 y ya está teniendo su impacto en la economía, si bien bastante menor que entonces. Julius Bär revisaba esta semana su estimación de crecimiento para 2022 de la economía china al 4.7% frente al 4.9% que esperaban anteriormente.

En Europa el final de trimestre también ha traído el final de las compras directas en el mercado a través del Programa de Compras de Emergencia Pandemica (PEPP). Las compras netas siguen siendo positivas bajo otros programas anteriores, pero se van a ir reduciendo de manera acelerada, a la vez que los déficits fiscales van a aumentar debido al impacto en el crecimiento y los mayores precios de la energía provocados por la guerra.

Este próximo domingo tiene lugar la primera ronda de las elecciones presidenciales francesas y las encuestas apuntan a que Macron ganará un segundo mandato (obtendría el 28% del voto en primera ronda y se vería las caras con Le Pen en la segunda ronda), aunque en esa segunda ronda algunas encuestas dan el 40% del voto a Le Pen que atraería los votantes de Zemmour.

Algún productor de petróleo estadounidense ha propuesto redirigir el gas que se obtiene asociado a la extracción petrolífera (que habitualmente se quema sobre la marcha) hacia el minado de bitcoin. Esto genera beneficios económicos (se evita el despilfarro), pero emite el mismo dióxido de carbono a la atmosfera. La intensidad energética que requiere el minado de Bitcoin seguirá siendo una are de intenso debate y estas soluciones aportan poco al respecto.

Según el último informe de Julius Bär las Bolsas no deberían temer una reflación. Históricamente los periodos de reflación (tipos de interés subiendo hasta el 5%) va asociado a con un buen comportamiento del mercado de renta variable (S&P 500 subiendo un 13.4% anual), aunque debido al endeudamiento el nivel al que los mayores tipos dañan la economía es probablemente inferior.

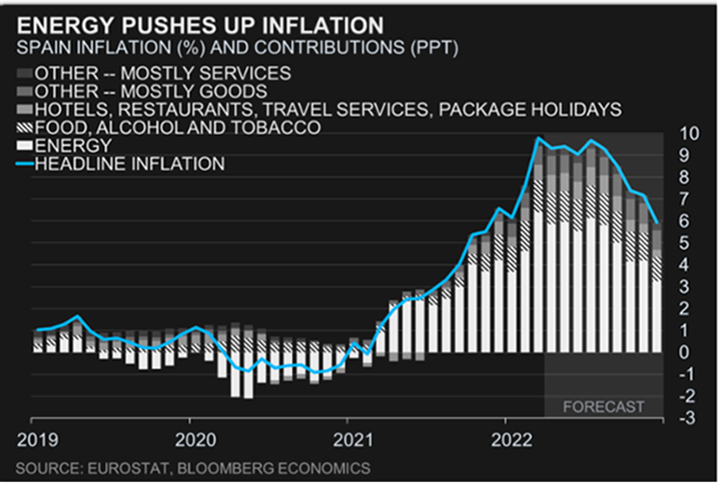

Bloomberg Economics publicaba esta semana un análisis sobre la economía española. La pandemia ha golpeado a la economía española más que al resto de los países de la eurozona y la invasión de Ucrania por Rusia está haciendo lo mismo. Si la guerra continua Bloomberg Economics estima que la inflación española estará por encima del 9% hasta Agosto, y estima que la invasión de Ucrania restará un 1,8% al crecimiento del PIB español en 2022 y prevén 3 escenarios:

- Desescalada: las conversaciones de paz tienen éxito y la guerra termina pronto, el precio del petróleo regresará a niveles de 80$ el barril, la economía española crecerá un 5,8% en 2022 y la inflación media estará en el 5,8%.

- La guerra continua: es el caso base para Bloomberg Economics, Rusia y Ucrania entrarán en una profunda recesión, el petróleo negociará de media en 2022 a 120$ el barril, el PIB español crecerá al 3,9% y le inflación se situará en el 8,20%.

- Escalada: El conflicto empeora, el precio del petróleo se va a 200$ el barril, Ucrania y Rusia entrarán en una profunda recesión, el petróleo volverá a 150$ el barril en el tercer y cuarto trimestre del año, el precio del gas se incrementa a 200 euros el megavatio, España entraría en recesión técnica con una inflación media anual para el 2022 en el 10,6%.

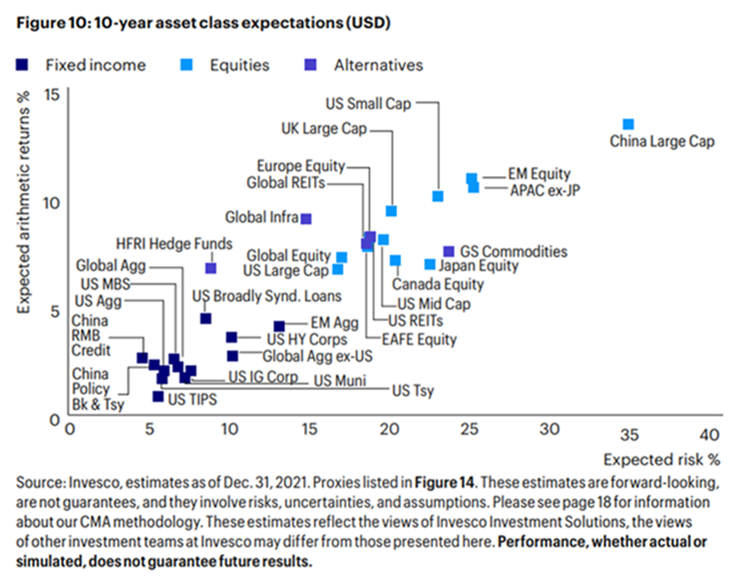

Desde Kepler me llega un informe de Invesco con sus retornos esperados largo plazo por activo, Infraestructura Global sigue saliendo muy bien por rentabilidad ajustada por riesgo (9% retorno con un 14% de volatilidad), US small cap también (11% retorno con una volatilidad del 23%.

“We anticipate lower growth and lower yields on most assets, with a traditional 60/40 severely underperforming relative to history. Indeed, the start to this year has been the toughest in the history of this portfolio mix, with the combination of rising bond yields, inflation, war, and central bank threats deflating technology stocks within equity markets, resulting in returns of -10% (USD, as of 3/15/22). The major change in our recent update was a beginning of a reduction of postpandemic fueled earnings growth, reverting us closer to trend growth in our longer-term estimates. This has further reduced our equity CMAs as the world reopens, with the majority of the reduction occurring in markets that quickly reopened such as Developed Markets, relative to the more cautious stance in Asia. We maintain an overall neutral risk stance relative to our benchmark in the Global Tactical Asset Allocation model3. We are moderately overweight equities relative to fixed income, and within equities we favor defensive sectors and factors. We move to an underweight stance on portfolio credit risk4, with a higher allocation to short and intermediate credit maturities, and overweight interest rate duration relative to benchmark”

https://www.invesco.com/uk/en/insights/capital-markets-assumptions.html

Importante esta semana:

En Estados Unidos Lael Brainard, representante de la Reserva Federal, anticipó que podrían iniciar ya en mayo la reducción de sus casi nueve billones de dólares de balance y hacerlo de forma acelerada. La restricción cuantitativa supone que la Fed no sólo deja de comprar bonos, sino que no repone los que tiene en balance y llegan a su vencimiento, lo que añade presión. El interés del bono americano a 10 años, no tan afectado por la guerra rusa y las elecciones en Francia, pero golpeado de forma más directa por la Fed, se elevó ayer 15 puntos básicos. Los títulos cerraron el martes con una rentabilidad del 2,55%. El castigo fue mayor en los bonos con duraciones largas, más afectados por las compras de deuda de la institución monetaria. El bono de EEUU a dos años, cuyo interés repuntó 8 puntos, volvió a revertir la inversión de la curva, indicador considerado anticipo de recesiones.

Todos los comentarios de la Fed en las últimas semanas han sido igual de agresivos, pero estos de Brainard parece que han dado en el blanco y ponían más la atención en las actas de la reunión de la Fed, publicadas el miércoles por la noche.

Los comentarios de Brainard se produjeron después de que las cifras del PMI y el ISM mostraran presiones de costes récord en la zona euro, el Reino Unido y los Estados Unidos. Las interrupciones del suministro y la inflación están dañando la confianza americana y la Fed no puede aumentar el suministro de materias primas ni aliviar las restricciones de suministros, sólo pueden hacer mella aún más en la demanda de los consumidores con una política más estricta y de esta manera dañar la demanda lo suficiente como para compensar la caída de la oferta.

Las Actas de la última reunión de la Fed publicadas el miércoles por la noche pusieron de manifiesto que la Reserva Federal (Fed) de Estados Unidos está lista para empezar a reducir su balance. Y lo hará a un ritmo cercano a los 95.000 millones de dólares al mes.

Según las actas, existe consenso en el organismo de establecer un máximo mensual de aproximadamente 60.000 millones de dólares en bonos soberanos y otros 35.000 millones en cédulas hipotecarias. En este proceso, la Fed no venderá su deuda, sino que dejará que los bonos alcancen su madurez sin reponerlos, lo que en la jerga de los bancos centrales se conoce como una “reducción orgánica”. Si los vencimientos del mes superan esa cota, el volumen restante sí se reinvertirá. Al menos al principio. Porque la Fed deja claro que los 95.000 millones de dólares son sólo el primer paso del proceso. Los miembros del banco central acordaron revisar este límite cada tres meses con la intención de elevarlo o incluso eliminarlo si las condiciones macroeconómicas así lo aconsejan.

En cualquier caso, las dudas están más en cómo llegará la Fed a esa abultada cifra.

Las propias actas dan la respuesta: en el caso de los bonos soberanos, la Fed no reinvertirá tampoco los cupones que obtenga de la deuda en su balance y también puede dejar vencer sus letras. En cuanto a las cédulas hipotecarias, los banqueros centrales son conscientes de que será difícil reducir esos 35.000 millones al mes. En un primer momento asumen que el ritmo será inferior, pero, con vistas al futuro, contemplan que la Fed ponga lotes directamente en el mercado.

“Se avisará con tiempo suficiente”, garantiza la autoridad monetaria respecto a uno de los mayores temores de los inversores: que comience a poner su deuda de vuelta en el mercado. No es la primera vez que la Fed inicia el proceso de reducción de balance. Entre 2017 y 2019, la institución trató de adelgazar sus tenencias, pero con un límite mensual de 50.000 millones de dólares. Sin embargo, ahora tiene una urgencia mayor por la presión de la inflación. Las actas también revelan que los gobernadores del banco central no descartan aumentar el ritmo de la revisión del precio del dinero a 50 puntos básicos “si la presión inflacionista continúa o se intensifica”. De hecho, sólo la incertidumbre de la guerra de Rusia evitó que elevara a ese ritmo el precio del dinero ya en marzo.

A mediados de marzo, la Fed subió los tipos de interés por primera vez desde 2018, con un incremento de un cuarto de punto. Las previsiones que manejaba en ese momento el regulador apuntaban a terminar el año con los tipos cercanos al 1,875%, alrededor del 2,75% para finales de 2023, y mantenerlos en ese nivel en 2024. Eso suponía un total de siete subidas de 0,25% en 2022 y otras tres o cuatro en el siguiente ejercicio. Sin embargo, en los últimos días, cada vez más voces apuntan a la posibilidad de que la Fed comience a encadenar subidas de tipos de 50 puntos básicos. De las actas se desprende que la mayoría de los gobernadores estarían dispuestos a apoyar este movimiento si “la medida está justificada”.

El mercado descuenta ya 225 puntos básicos de subida este año, incluida la de 0,25% que ya ha tenido lugar, lo que dejaría los tipos en 2.50%-2.75% (a niveles de la crisis financiera de 2008).

Y ayer se publicaron las Actas del BCE, en las que se ponía de manifiesto que el BCE aún no está preocupado por una ralentización excesiva del crecimiento, considerando previsible una desaceleración económica en el corto plazo pero con recuperación en la segunda parte del año, lo que significa que la inflación sigue siendo su principal preocupación (existen dudas sobre las previsiones de moderación de los precios hacia niveles inferiores al 2% en 2024 teniendo en cuenta el shock inflacionario que estamos viviendo). Esto apoya la continuidad en la normalización monetaria, sin descartar que tenga que ser más rápida de lo sugerido en la reunión del 10 de Marzo, tal y como sugiere el hecho de que varios miembros del BCE prefiriesen acabar con las compras de deuda durante el verano aunque finalmente se optase por fijar su fecha de finalización a finales del tercer trimestre de este año, en función de las expectativas de inflación. En cualquier caso, estaríamos ante una normalización mucho más gradual que en el caso de la Fed, dado que el momento cíclico de ambas economías es claramente distinto, pleno empleo y presiones salariales en Estados Unidos frente a la ausencia de efectos de segunda ronda y riesgos claros para el crecimiento en el caso de la Eurozona. En cuanto a los tipos de interés, el mercado descuenta una subida de 50 puntos básicos hasta fin de año, situando el tipo de depósito en 0% frente al 2,5% esperado en Estados Unidos. En este contexto, el euro sigue debilitándose frente al dólar, por debajo de 1,09 dólares por euro. Hoy Goldman Sachs publica un informe de estrategia en el que espera 3 subidas de tipos para el 2023, y para este 2022 espera una subida de 25 puntos básicos en Septiembre y de otros 25 en Diciembre.

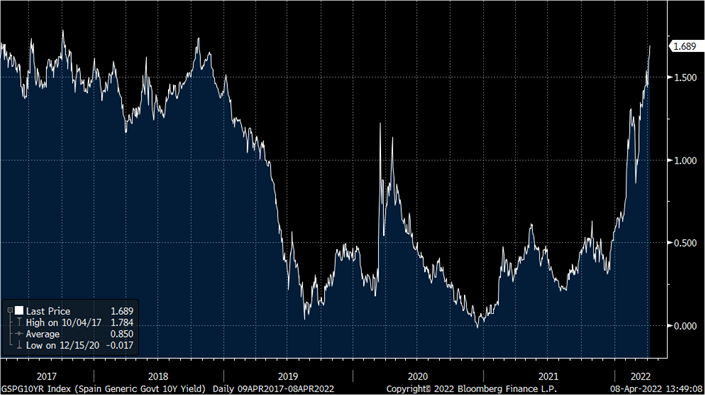

El interés del bono español escala esta semana al 1,69%, máximo desde 2018.

Rentabilidad Bono a 10 años español desde hace 5 años.

Semana para olvidar para la deuda soberana, que se vio asediada por todos los frentes. La rentabilidad de los bonos europeos, que se mueve de forma inversa a su precio, escaló hacia nuevos máximos recientes y certifica que el mercado bajista en el que se encuentra desde comienzos aún está lejos de llegar a su fin.

El interés del bono español a 10 años se catapultó 14 puntos básicos el martes, hasta el 1,6% (1,69% actual), lo que supone alcanzar máximos desconocidos desde octubre del 2018. Similar fue el castigo para los títulos italianos, cuyo interés repuntó 16 puntos básicos para situarse en el 2,24% (2,38% actual) marcando en su caso récord desde 2019.

Pero no sólo la deuda periférica, más susceptible a los castigos, recibió el mazazo de las ventas esta semana. La rentabilidad del bono alemán a 10 años, el activo refugio por excelencia de la zona euro, se aupó 11 puntos básicos y cotiza por encima del 0,6% (0,69% actual), un territorio que no visita desde principios de 2018.

La conclusión al terminar en marzo del masivo estímulo que el Banco Central Europeo (BCE) puso en marcha con la pandemia, el Programa de Compras de Emergencia Pandémica (PEPP) se está notando en los mercados. Es cierto que la autoridad monetaria sigue comprando deuda a través del APP, pero la fuerza de la intervención es mucho menor y los intereses de los bonos soberanos suben.

A esto se le añadió el susto en Europa que se han llevado los inversores al ver las encuestas de las elecciones presidenciales en Francia en las que Marine Le Pen estrecha distancias con Macron. En un momento de tensión geopolítica máxima por la invasión rusa de Ucrania, la posibilidad de que Le Pen, afín a Putin, pudiera obtener la victoria en el segundo país más fuerte del euro dobló la tensión sobre la deuda.

Se esperan nuevas sanciones contra Rusia, incluida la prohibición de invertir en el país por parte de Estados Unidos, y la prohibición del cobro de deuda rusa en sus cuentas nacionales, además la prohibición de las importaciones de carbón por parte de la Unión Europea.

La Unión Europea sin embargo duda en el embargo de petróleo o gas, sabiendo que un embargo de esa naturaleza afectaría a la economía en la misma medida o incluso más que a la economía rusa. En caso de dar el paso, la inflación y los riesgos económicos en Europa aumentarían, porque los precios de la energía se dispararían.

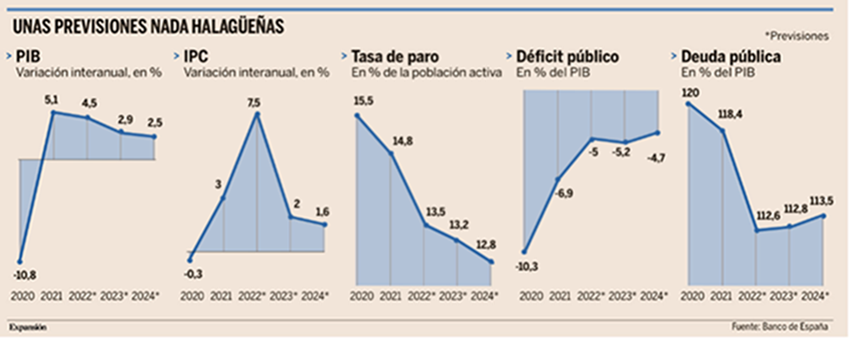

El martes el Banco de España rebajó la previsión de PIB al 4,5% (desde el 5,40% que esperaba en Diciembre) y ve la inflación en el 7,5%.

La gran pregunta que surge a la hora de plantear unas previsiones macroeconómicas en este momento es cuál va a ser el impacto de la guerra en Ucrania sobre el crecimiento y durante cuánto tiempo se van a mantener las subidas de precios. Y las dos respuestas que ofreció ayer el Banco de España son muy desalentadoras. En concreto, el organismo gobernado por Pablo Hernández de Cos recortó ayer el crecimiento del PIB en nueve décimas este año y un punto adicional el próximo ejercicio, hasta el 4,5% y el 2,9%, respectivamente, al tiempo que duplicó sus previsiones de inflación respecto a sus proyecciones de diciembre, hasta el 7,5%.

El Banco de España habló este martes de un primer semestre malo, con un crecimiento del 0,9% entre enero y marzo. Esto supone un duro revés, después de experimentarse un aumento del PIB del 2,6% y del 2,2% en los dos trimestres anteriores, pero no es nada en comparación con el segundo trimestre del año, cuando la economía llegará prácticamente al estancamiento, con un avance del 0,1%. Después del freno del primer trimestre se espera “una nueva ralentización en el segundo, cuando el crecimiento será ligeramente positivo, del 0,1%, y a partir de ahí el aumento será moderado pero ascendente”, señaló el director general de Economía y Estadística del Banco de España, Ángel Gavilán. Aunque no hay un dato cerrado para la segunda mitad del año, las previsiones apuntan a un avance en el entorno del 0,3% al 0,5% en estos dos últimos trimestres, muy por debajo de las cifras de hace unos meses. Con todo, “no se puede descartar completamente la entrada en recesión”, advirtió Gavilán, si bien señaló que se trata de un riesgo mínimo.

Esto supondrá un duro golpe para el PIB, que registrará un crecimiento del 4,5% este año. Aunque esta cifra pueda parecer una buena noticia, no lo es en absoluto cuando se tiene en cuenta que la economía nacional acumula una caída del 6,3% con respecto a los niveles previos al estallido de la pandemia, por lo que el avance de este año sería insuficiente para alcanzar las cifras de 2019. Es más, el crecimiento proyectado para 2024, del 2,5%, apenas le dejaría en la misma casilla de cinco años antes. Por ponerlo en perspectiva, el conjunto de los países europeos ya había recuperado en 2021 la actividad económica previa a la pandemia y el grueso de los países que quedan por alcanzar este hito lo logrará, muy probablemente, este año, siendo España el país que ha quedado más desfasado por la crisis del coronavirus.

Sin embargo, quizá el elemento donde más se nota el impacto de la coyuntura económica internacional es en la inflación, para la que el Banco de España prevé una tasa media del 7,5% en el conjunto del año, el doble de lo que apuntaba hace apenas cuatro meses. Las subidas de precios ya han alcanzado el 9,8% anual en marzo, pero según el supervisor lo peor está por llegar. “La inflación se mantendrá en torno al 9% o 10% a lo largo del segundo trimestre, esperamos que empiece a remitir en el tercero”, señaló Gavilán. Y si a esto se suma un posible desvío del escenario central a raíz de un bloqueo del comercio ruso, una mayor subida de los precios de la energía o el incremento de salarios por parte de las empresas, la escalada puede ser demoledora, pudiendo rebasar el 10% en el conjunto del año.

Además, la inflación no es el único gran canal de transmisión de la guerra en Ucrania a la economía española, también hay que tener en cuenta la inversión, muy lastrada por la incertidumbre. “La inversión de las sociedades no financieras acusará en el corto plazo el repunte de la incertidumbre derivado de la guerra, el impacto adverso del aumento de costes de producción sobre los márgenes empresariales y la persistencia de las alteraciones en las cadenas de suministro”, señala el texto, a lo que hay que unir el retraso en la llegada de los fondos europeos, que se agrava ligeramente este año.

A pesar de todo, la situación actual ofrece una nota positiva si se la compara con la de crisis anteriores, ya que “no tendrá consecuencias duraderas”. Es decir, si se observa la tendencia que el Banco de España dibujaba para el PIB en diciembre y la que esboza ahora, se ve un fuerte impacto económico este año y el próximo, pero el terreno perdido se empieza a recuperar en 2024, de forma que a final de ese año se vuelve a converger con las proyecciones de hace cuatro meses, con apenas unas décimas de diferencia. En otras palabras, la mayor parte del crecimiento no se pierde, sino que se pospone.

“Aunque vemos una mayor vulnerabilidad del tejido productivo [por las subidas de precios energéticos], no estamos viendo destrucción de empresas ni de empleo de larga duración, por eso no pensamos que la crisis vaya a tener impacto en el largo plazo”, explicó Gavilán, señalando que “el conflicto no resulta en un deterioro del potencial de crecimiento en el largo plazo”.

La segunda buena noticia es que el crecimiento del empleo se mantiene relativamente firme. “La trayectoria ascendente de las horas trabajadas y del número de ocupados se prolongará a lo largo del horizonte de proyección, aunque en el bienio 2022-2023 su avance será menos intenso que el proyectado en diciembre”, señala el informe. Con ello, la tasa de paro, que el año pasado se situó en el 14,8% de la población activa, caerá hasta el 13,5% este año y seguirá reduciéndose en los ejercicios posteriores.

Los analistas avisan: Le Pen llevaría el euro a la paridad con el dólar (Expansión de hoy).

Hasta esta semana, las elecciones presidenciales en Francia, cuya primera ronda se celebra el 10 de abril, habían despertado menos interés entre los inversores que las de 2017. El mercado está ahora más centrado en las implicaciones de la guerra de Ucrania o en la inflación, y parecía dar por descontada la reelección de Emmanuel Macron.

Pero el acercamiento en las encuestas de Marine Le Pen, candidata por la Agrupación Nacional, ha despertado la atención de los tradersdurante las últimas sesiones. Las cotizaciones de algunas compañías francesas, sobre todo los bancos, han empezado a sufrir, y se ha producido un pequeño repunte de la prima de riesgo de los bonos públicos galos respecto a los alemanes.

Algunos analistas avisan que los comicios pueden llegar a tener repercusiones incluso para el mercado de divisas. Esta semana, Barclays ha aconsejado la venta de euros y la compra de dólares y reales brasileños “como protección” ante la incertidumbre que puede surgir en las próximas semanas si Macron se encamina a una segunda ronda frente a Le Pen el 24 de abril.

“Aunque Le Pen ya no hace campaña por salir del euro, su nombramiento podría tener implicaciones negativas para la integración europea y la respuesta común de Europa ante la guerra de Ucrania”, argumenta el banco británico.

Los analistas de ING destacan que los mercados de derivados ya contemplan una volatilidad en la relación euro-dólar para el 25 de abril de 2,5 veces lo habitual. Su expectativa es que, como en 2017, la moneda común se sitúe entre 1,05 y 1,08 dólares en los días previos a la votación definitiva. Ahora se cambia por 1,09 dólares.

En caso de triunfo de la líder ultraderechista –algo que ningún banco tiene ahora como escenario central– el tradicionalmente estable mercado de divisas sufriría un terremoto.

Según el banco japonés Nomura, el euro podría bajar inicialmente a 1,03 dólares, tanteando los mínimos vividos en 2016 tras el referéndum del Brexit. Pero, si la Agrupación Nacional vence también las legislativas de junio, “el euro podría llegar a caer por debajo de la paridad con el dólar”, dice esa entidad. “Si Le Pen gana la presidencia y domina la Asamblea, los mercados tendrán que afrontar una política en Francia muy distinta”.

Por el contrario, una victoria de Macron impulsaría el euro un 0,5%-1%.

¿Quién está ganando la guerra económica? Ignacio de la Torre. Economista jefe de Arcano Partners, profesor en IE Business School.

Parece que Ernest Hemingway escribió aquello de que “la primera panacea de una nación mal gestionada es la inflación generada por la pérdida de valor de la divisa; la segunda es la guerra. Ambas pueden aparentar generar una prosperidad temporal, ambas traen una ruina permanente. Las dos son el refugio de políticos y economistas oportunistas”.

A tenor de la situación generada por la invasión rusa de Ucrania, y ligado con el título que encabeza este artículo, podemos establecer las siguientes premisas:

Primera, la evolución bélica es desfavorable a Putin, quien no ha conseguido sus objetivos, y sin embargo ha incurrido en enormes pérdidas, que podrían ascender a un 10% de las tropas movilizadas y a unos 2.400 vehículos capturados, dañados o destruidos, de los que 412 corresponden a carros de combate (168 de ellos capturados).

Segunda, a pesar de la retórica, China no parece estar apoyando militar ni financieramente a Rusia. El motivo principal es que el 40% de las exportaciones chinas van a Occidente, y tan sólo un 3% a Rusia. Además, a China no le conviene la mayor factura energética generada por la guerra.

Pues bien, a la hora de analizar guerras (tarea en la que soy lego) es importante también entender que las guerras hay que financiarlas, y por eso el seguimiento de la evolución de las economías subyacentes es relevante. ¿Qué podemos plantear?

1º) Con la guerra, Putin no sólo destrozará a la economía ucraniana, sino también la rusa. Si se llega a un armisticio, la primera podrá reconstruirse con ayuda occidental. La segunda, sin embargo, seguirá sometida a sanciones, y el daño económico será perdurable.

2º) La economía rusa parece estar ya entrando en una lógica situación de caída. Conocemos ya que los índices de gestores de compra manufactureros-industriales (manufacturing PMI) del mes de marzo han entrado en 44, nivel de fuerte contracción. Se están notando las sanciones y el ahogamiento de liquidez que generan las mismas, así como la subida de los tipos de interés del 10% al 20% que estableció el Banco Central ruso para proteger su divisa.

3º) La economía china, a pesar de su ambigüedad geopolítica, parece también estar entrando en dificultades, posiblemente azuzada por la epidemia (60 millones de personas confinadas de momento). Los índices compuestos de gestores de compra (la media ponderada entre gestores de compra de compañías industriales y del sector servicios) han pasado de 51 (ligera expansión) a 49 (ligera contracción). Los índices concretos del sector industrial (más del 40% del PIB chino) han salido en 49 el oficial (más expuesto a grandes empresas públicas) y 48 el “Caixin” (más expuesto a empresas medianas en manos privadas).

4º) A pesar del shock energético y de su deriva de inflación, los datos de PMI de Occidente han resultado sorprendentemente positivos. Los PMI compuestos de la zona euro sorprendieron bajando tan sólo un punto, de 55,5 a 54,5 durante el mes de marzo (los de febrero no reflejaban el conflicto, que se inició el día 24 de ese mes). El sector industrial, en teoría el más sensible a la situación, bajó de 58 a 57, un nivel que, con todo, indica una actividad muy fuerte (el sector servicios tan sólo perdió medio punto, bajando de 55,5 a 55). En este contexto, el desempleo alcanza ya el nivel del 6,8%. En EEUU, ¡oh sorpresa! los PMI subieron. El del sector servicios, de 56 a 59, y el del sector industrial de 57 a 58. También es interesante observar que las peticiones de desempleo semanales (initial jobless claims) han alcanzado cifras cercanas a 200.000, algo no observado desde el año 1969, y el desempleo ha bajado al 3,6%, niveles históricamente reducidos. Algo parecido se observó en Japón, cuyo indicador industrial subió de 52,5 a 53 a pesar de su mayor exposición a la economía china. Todo esto en medio de los impactos generados por la guerra.

La batalla energética

De estos puntos cabe hacerse una idea sobre quién está llevando lo peor en la guerra energética. A medio y largo plazo, además, esta guerra está llevando a Europa a desvincularse de la energía rusa, bien dilatando el cierre de nucleares (posiblemente Alemania), aumentando el uso de energía térmica (Alemania), construyendo minireactores nucleares nuevos (Reino Unido, Francia), o incrementando la dependencia del gas licuificado (casi todos). Para una economía poco diversificada como la rusa, estos cambios pueden suponer una amenaza permanente. Todos nos dejaremos plumas en este conflicto, en forma de una mayor inflación y un menor crecimiento. Pero unos se dejan más plumas que otros, y eso marca el signo de los acontecimientos.

Muchos nos horrorizamos de contemplar macabras escenas bélicas y de atrocidades tremendas en Europa. Evocamos las terribles imágenes de la Segunda Guerra Mundial, quizás porque también muchos de nosotros habremos querido borrar las horribles imágenes que contemplamos en la Guerra de los Balcanes a primeros de los años 1990, y las muchas guerras que también han asolado otros continentes desde entonces. Pero los hundimientos económicos acaban generando el final de tantos horrores. Porque los horrores, como tantas cosas buenas y malas, hay que financiarlos. Y la dirección parece clara.

Feliz Semana Santa!