Ayer las Bolsas Europeas cerraron su peor trimestre desde el inicio de la pandemia (EurosStoxx 50 -9,50%) por la guerra Ucrania, la inflación… y a la espera de las negociaciones entre Rusia y Ucrania que se reanudan hoy y en torno a las cuales sigue reinando el escepticismo.

El mercado se centra de nuevo en el terreno energético, que parece relajarse por momentos. Por un lado, Estados Unidos confirmó ayer que sacará al mercado un volumen de reservas de petróleo récord, de 180 millones de barriles en los próximos seis meses, para reducir los precios y contrarrestar los efectos de la guerra de Ucrania y la falta de decisiones por parte de la OPEP+. El efecto en los precios del crudo no se ha hecho esperar y, y en dos días el precio del petróleo ha caído casi un 10%, el Brent cotiza actualmente en 105,57$ el barril y el West Texas a 100$.

Precio del barril Brent desde comienzos de Marzo del 2022 (-16%).

Además, como comento más adelante, el régimen de Putin permitirá finalmente a Europa pagar por el gas ruso en euros ante la negativa de los países a cambiar las reglas del juego establecidas en los contratos, si bien el mecanismo presentado ayer por el presidente ruso, Vladimir Putin, convertirá la divisa europea en rublos a través de cuentas en Gazprombank.

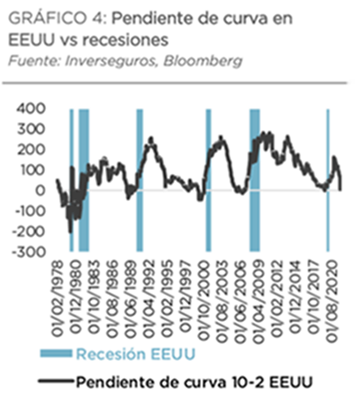

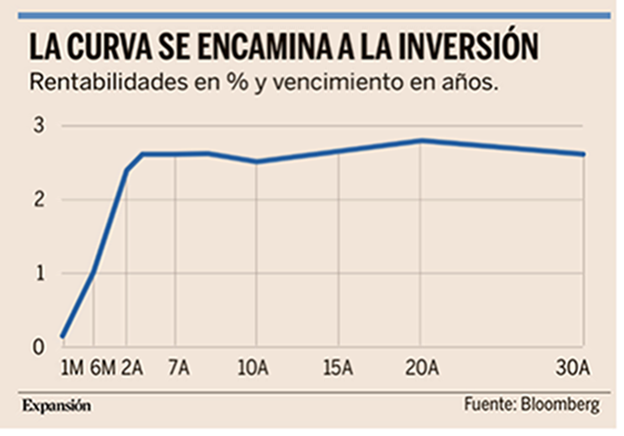

En el mercado de Renta Fija las compras volvieron a la parte larga de la curva y esto provocó que de manera temporal el martes asistiésemos a la primera inversión de la curva 2–10 años estadounidense desde agosto de 2019, aun así al final del día el diferencial se mantuvo en positivo. Se trata una de las señales financieras correspondientes a un ciclo económico maduro, sin embargo, está claro que factores como el QE han distorsionado la curva y pueden ser razones para pensar en un menor poder predictivo de la curva. En este sentido es destacable el comportamiento radicalmente opuesto del diferencial 3 meses – 10 años que se encuentra en los máximos de los últimos 5 años. Además, en estos momentos pesan enormemente sobre los tipos cortos unas expectativas de subidas de tipos muy rápidas, hasta 8 subidas este año, y cualquier atenuación en el mensaje de la Fed posiblemente provoque que la curva vuelva a ganar pendiente.

Se puede llegar a entender que el mercado valore la inversión de la curva como una señal adelantada de una recesión económica. Sin embargo, de igual manera que los antecedentes históricos validarían esta teoría, los mismos también evidencian que ese riesgo no sería especialmente cortoplacista, existiendo un tiempo medio de unos 17 meses entre el momento en el que el diferencial se vuelve negativo y el “accidente macro” acaba cristalizando.

Desde mínimos de Julio del 2020 el Bono a 10 años americano (Treasury) ha ampliado +190 puntos básicos hasta 2,45% (notable aceleración desde Enero del 2022) con aplanamiento de pendiente desde más de 40 puntos básicos a menos de 10pb. En este periodo, las bolsas han acumulado importantes revalorizaciones (S&P500 +42%, Euro STOXX +26%).

En Bolsa habría que diferenciar entre sectores con correlación negativa histórica con la TIR (peor evolución relativa ante subidas de TIR) y también habría que considerar el ciclo. A diferencia de otros periodos, desde principio de 2022 el repunte de la inflación (que está llevando a la subida de la TIR) respondería más a un problema de oferta que a mayor crecimiento, lo que justificaría la inversión de la correlación con la rentabilidad de los bonos en algunos defensivos y cíclicos. Así en general la evolución de algunos sectores ha sido mejor que en otros episodios de aplanamiento de pendiente (que define las dudas sobre el crecimiento) como materias primas, Inmobiliario y Construcción y mucho peor en otros como Consumo y Retail. Con todo, sobre todo destacan Alimentación, Farma o Telecomunicaciones, que esta vez lo han hecho claramente mejor que la media histórica.

Mientras tanto, desde el punto de vista fundamental estarían mejor posicionados materias primas, Construcción, Inmobiliarias y Bienes de Consumo y, en menor medida, Farma y Hogar vs Telecom, Alimentación y Retail.

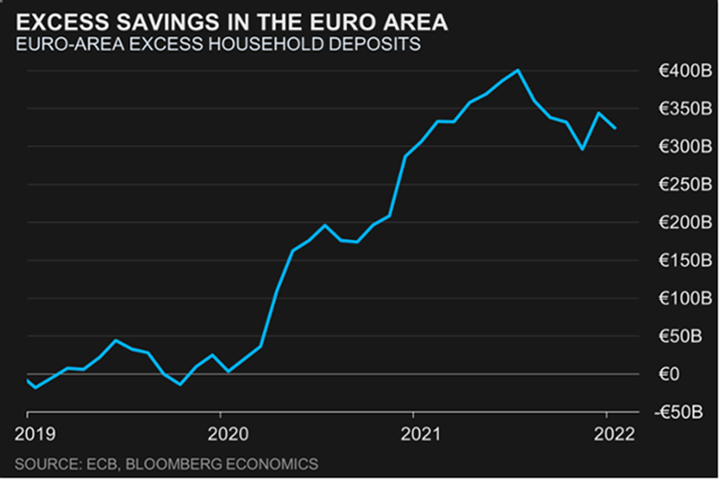

Esta mañana se publicaba un informe de Bloomberg Economics en el que estiman que la crisis energética causada por la invasión de Ucrania costará a los consumidores de la zona euro unos 230 millones de euros este año, por encima de los 100 millones que estimaban en Febrero. Los ahorros de las familias acumulados durante la pandemia ayudarán a paliar este sobrecoste, según su informe, aunque tendrá impacto en el crecimiento de Europa, de alrededor de un 2% en el PIB de la eurozona.

Importante esta semana:

El lunes en la Eurozona los ministros de Energía del G7 rechazaron la demanda de Putin de pagar el gas natural en rublos, lo que representaría un incumplimiento de los contratos por parte de Rusia. Ayer Putin firmó un decreto exigiendo el pago de gas natural en rublos que entra en vigor en el día de hoy. Sin embargo, algunas fuentes indican que se permitirán los pagos en dólares y euros si las empresas compradoras abren una cuenta en Gazprombank. Rurail, EuroChem y Chelpipe no cumplen con los plazos de pago de cupones de bonos denominados en divisa extranjera. Por otro lado, Clearstream recibió el pago del bono de Rusia emitido en dólares que vencía ayer.

El PMI manufacturero de Caixin de China cayó en 2.3 puntos hasta 48.1, el nivel más bajo desde febrero de 2020, lo que confirmaría el escenario de contracción que ya señaló la publicación de los PMI’s oficiales de ayer (PMI Manufacturero 49,5 PMI No-Manufacturero 48,4).

En China también hubo malos datos de confianza de los empresarios en China. Esta mañana se publicaron los datos de confianza de los gestores de compras de las manufacturas, realizado por Caixin, y que cayó en marzo hasta el 48,1 frente al 50,4 anterior. Este dato del PMI manufacturero privado fue negativo y vuelve a situarse en terreno de contracción reflejando el deterioro de la actividad debido a los nuevos confinamientos en el país.

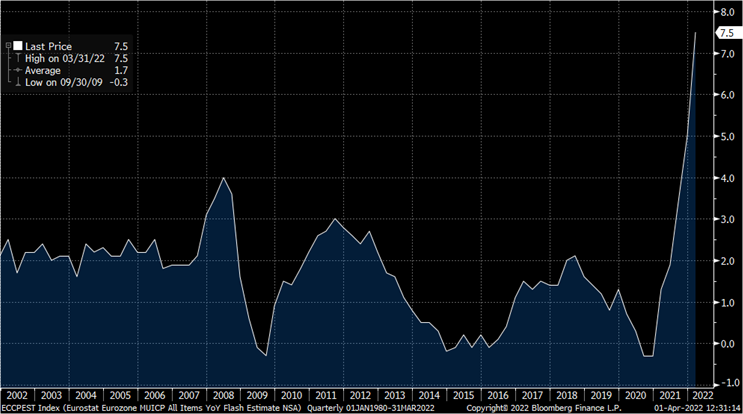

Hoy se ha publicado el dato de IPC preliminar de Marzo de la Unión Monetaria Europea que experimentó un intenso repunte en la referencia general, 7,50% interanual por encima del 6,7% estimado, alcanzando un nuevo máximo desde la creación del euro. Por otro lado, la subyacente aumentó desde el 2,70% hasta el 3%, una décima menos de lo esperado por el consenso de mercado. Estos datos están obligando a que el Banco Central Europeo se vea obligado a aumentar el ritmo de retirada de estímulos, el mercado ya descuenta dos subidas de tipos para este año.

IPC Eurozona desde el 2000

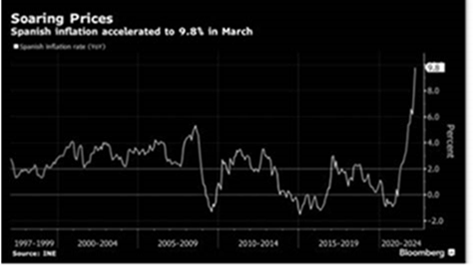

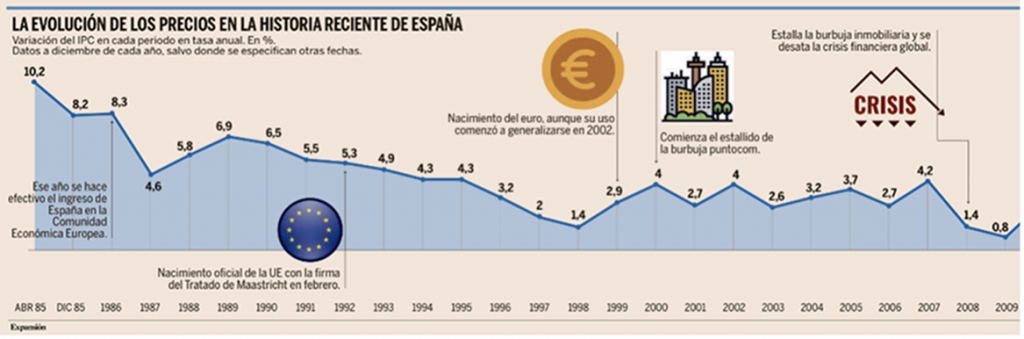

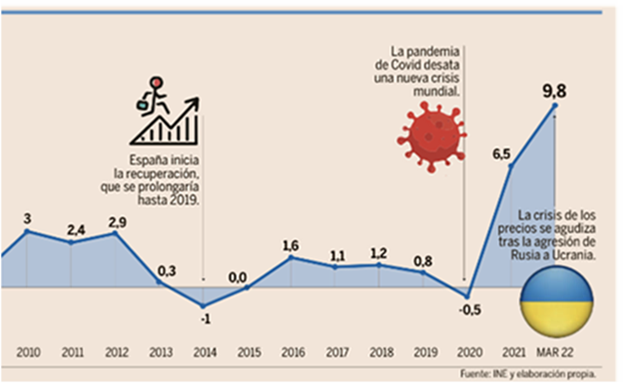

El miércoles se publicó el IPC de Marzo en España, que sorprendió negativamente al alza (Inflación 9,8% frente al 8% esperado por el consenso), el IPC se incrementó en Marzo un 3,0% frente al 1,3% que esperaba el consenso. La crisis energética está golpeando con gran dureza al bolsillo de los españoles. Ahora ya está disponible el primer dato, correspondiente con el indicador adelantado del IPC del mes de marzo publicado este miércoles por el INE. La cifra, como digo, es sorprendente, la inflación en España alcanza ya el 9,8% en tasa interanual. Se trata de la mayor escalada registrada desde el año 1985. Pero hay un dato todavía más preocupante, si se tiene en cuenta sólo la subida de precios del mes de marzo, la escalada fue del 3%, lo que supone uno de los peores datos nunca registrados en España. Hay que retrotraerse a los años setenta, la última gran crisis inflacionista mundial, para encontrar una escalada mensual de los precios mayor a la actual.

Estos datos del INE muestran con total crudeza que la subida de precios es incluso superior a la más pesimista de la que manejaban los economistas. La subida de precios se está generalizando, pero el principal culpable vuelve a ser la energía, que aporta casi el 75% de la contribución a la subida del IPC. Aunque en el dato adelantado de la inflación el INE no desagrega por productos la subida de precios, en la nota publicada sí precisa que la subida se debe, principalmente, a la escalada de los precios de la electricidad y de los combustibles.

Arabia Saudí y Emiratos rechazaron expulsar a Rusia de la OPEP+. Ambos países se mostraron contrarios a la expulsión de Rusia de la OPEP+ por su invasión de Ucrania al considerar que «no hay que politizar las cosas». El cártel mantendrá su hoja de ruta de incrementos de oferta de 400.000 barriles diarios en abril, cantidad «insuficiente» según la Agencia Internacional de la Energía.

Alemania da el primer paso para racionar el gas. El ejecutivo alemán ha activado la fase de alerta temprana de la ley de emergencia del gas, decisión tomada por la preocupación de un posible corte de suministro de Rusia tras la negativa alemana del pago en rublos. El objetivo de Berlín es reducir las importaciones rusas de forma significativa en 2024.

Lagarde afirmó el miércoles que Europa está entrando en una «fase difícil». Las cifras récord de inflación publicadas en España y Alemania continúan presionando al BCE, cuya presidenta ha advertido que Europa se encamina a una fase «difícil». Lagarde ha calificado el impacto económico de la guerra como un «shock de oferta», presionando al alza la inflación y reduciendo el crecimiento

La escalada de precios-salarios y la estanflación, riesgos para España. Javier Ayuso

El Índice de Precios al Consumo de marzo, muy cercano al 10%, supone una verdadera luz roja para la economía y para la paz social en España. Ya antes de la guerra en Ucrania la inflación estaba desbocada en nuestro país, por encima del 7%, sin que se tomaran medidas para combatirla; pero ahora la gravedad de la situación empieza a ser preocupante, con dos riesgos claros: la escalada precios-salarios y la posibilidad de entrar en una estanflación, con el crecimiento económico estancado y los precios al alza.

El Instituto Nacional de Estadística publicó ayer los datos del IPC de marzo, que lo sitúan en el 9,8% respecto al mismo mes de 2021. Es la cifra más alta desde mayo de 1985. Hacía 37 años que España no registraba un dato tan negativo, que nos hace a todos más pobres, y sin que haya perspectivas de control a corto plazo. Las medidas explicadas ayer por el presidente del Gobierno en el Congreso de los Diputados no conseguirán frenar la escalada hasta por los menos dos o tres meses.

Todos los expertos auguran una inflación de dos dígitos durante los próximos meses, dependiendo del fin de la guerra en Ucrania, que han disparado unos precios de la energía descontrolados desde el pasado otoño.

El IPC de marzo se sitúa en el 3%, después de que todo lo que podía ir mal ha ido incluso peor. La tendencia de alza de precios en todos los productos, al margen de la energía, unido a la huelga de transportes y el alza del coste de los fletes, ha sido una auténtica tormenta perfecta para disparar la inflación muy por encima de las estimaciones más pesimistas.

Además, el Fondo Monetario Internacional ya ha advertido de que las perspectivas a corto plazo no son nada halagüeñas. “Es probable que la guerra en Ucrania provoque más interrupciones en las cadenas de suministro, lo que podría mantener los costes de envío globales y sus efectos inflacionarios más altos por más tiempo”, decía ayer mismo el organismo multilateral.

Los combustibles y la electricidad se sitúan como el epicentro de ese movimiento sísmico de los precios. La gasolina en España está por encima de los 1,8 euros por litro, mientras que la electricidad superó un récord histórico el pasado 7 de marzo, con 545 euros por megavatio hora en el mercado mayorista. Y todo ello ha afectado de forma notable a los costes de producción de agricultores, ganadores y empresarios de todas las industrias, especialmente las más intensivas en electricidad. Todo ello ha llevado a un alza generalizada en todos los productos de la cesta de la compra, sin excepción. La inflación, subyacente, que descuenta la evolución de los componentes más volátiles, se situó en marzo en el 3,4%.

Es verdad que la guerra en Ucrania ha disparado la inflación en nuestro país; pero no es toda la verdad. El IPC cerró el año 2021 en el 6%, cuando el conflicto bélico provocado por Rusia no era previsible. Y todo, por una absurda regulación del mercado de la electricidad en toda Europa, según el cual se pagaba el consumo eléctrico al precio mayor de las distintas fuentes de energía, para proteger a las alternativas.

La reacción del Gobierno español ha sido lenta e insuficiente. Han pasado meses prometiendo medidas de control del precio de la energía y de la electricidad, sin resultado alguno. Y cuando la situación ha empeorado de forma preocupante por la guerra, han anunciado medidas que no van a frenar la escalada de precios a corto plazo. Pedro Sánchez no puede rebajar los impuestos de los combustibles, porque las cuentas públicas no le cuadran y una reducción de ingresos fiscales le pondría en una posición muy complicada a final de año, cuando tengan que presentar su balance presupuestario en Bruselas. Por eso, no se pueden esperar milagros en las medidas aprobadas el martes por el Consejo de Ministros.

La escalada de la inflación plantea además dos problemas muy serios para la economía española. En primer lugar, la demanda de los trabajadores de adecuar sus salarios al aumento de los precios generaría un bucle inflacionista peligrosísimo. Es el momento de un pacto de rentas que evite esa espiral salarios-precios. Gobierno, empresarios y trabajadores han empezado ya a dialogar sobre el tema, pero es urgente y prioritario que no se caiga en la demagogia de indexar los salarios a la inflación de forma permanente. Lo mismo sucede con las pensiones, como ya ha advertido el Banco de España en repetidas ocasiones.

El segundo riesgo es que los efectos de la guerra, unidos a la resaca de la pandemia y a los problemas de suministros, frenen de manera inmediata el crecimiento económico. El FMI y otros organismos internacionales ya revisaron a la baja la previsión de crecimiento del PIB para España en 2022. En breve conoceremos el avance del primer trimestre, que podría sufrir un frenazo importante, situando a la economía de nuestro país al borde de la estanflación; un fantasma que augura lo peor para nuestro país.

En este contexto, no hay que descartar que el Banco Central Europeo acelere el fin de los estímulos monetarios e inicie una subida de los tipos de interés en los próximos meses, como ya está haciendo la Reserva Federal de Estados Unidos. Esta última medida ayudará a luchar contra la inflación, sin duda, pero si se frena la compra de deuda pública de los países comunitarios, volverán los problemas de la anterior crisis, después de largos meses de financiación a coste cero. Nos esperan tiempos difíciles.

La curva de tipos invertida no es razón para el pánico. Financial Times (29 de Marzo)

Puede que los precios sean hechos, pero interpretarlos siempre es difícil. Esto se evidencia más que en ninguna otra parte en los recientes movimientos en el mercado de los bonos del Tesoro de EEUU. Al ser el principal activo seguro al que recurren los inversores para sortear la incertidumbre, los cambios en su precio se estudian con detenimiento en busca de señales que indiquen la opinión de los inversores sobre las perspectivas económicas generales. La curva de tipos –la diferencia en los rendimientos disponibles para los inversores en función del vencimiento de la deuda pública– ha demostrado especiales poderes predictivos sobre las recesiones.

Resulta preocupante que se haya encaminado hacia la “inversión”, un estado en el que el tipo de interés de la deuda a largo plazo es más bajo que el de la deuda a corto plazo. Esta desviación de la norma ha precedido a todas las recesiones en EEUU desde la década de 1970, incluso la más reciente, provocada por la pandemia de coronavirus. La perspectiva de la inversión se produce en un momento tumultuoso para los mercados de bonos: el mercado de bonos del Tesoro estadounidenses va camino de registrar su peor mes desde 2016 debido a la aceleración de las ventas de deuda a corto y largo plazo.

La previsión de la pandemia puede haber sido una casualidad, pero la razón habitual del poder predictivo de esta situación es que los inversores sólo dejarían que el Gobierno se endeudara a un coste más bajo a largo plazo que a corto plazo si creen que los tipos van a ser más bajos en el futuro de lo que lo son ahora. Esto sólo suele ocurrir cuando los bancos centrales intentan evitar una recesión. El hecho de que la diferencia entre los rendimientos de los bonos del Tesoro de EEUU a 10 y a dos años se acercase a cero la semana pasada (plano) parece una perspectiva que da que pensar tanto a los mercados como a la Fed.

Sin embargo, no hay por qué alarmarse todavía. Hay otras explicaciones para la inversión que no sugieren que vaya a producirse inevitablemente una recesión.

Algunos temen que la inversión indique que los mercados no se creen la afirmación de la Fed de que puede endurecer la política monetaria sin afectar demasiado al empleo, y piensan que pronto tendrá que dar marcha atrás bajando los tipos después de que sus políticas empujen a EEUU hacia una severa desaceleración.

Mensajes

El presidente de la Fed, Jerome Powell, ha sugerido sistemáticamente que hay un margen considerable para que la economía se “enfríe” antes de que el empleo se vea afectado. Pero conducir algo tan complejo como la economía estadounidense hacia un “aterrizaje suave” es más fácil de decir que de hacer. Es comprensible que los mercados lo vean con escepticismo.

Una interpretación alternativa de una posible inversión es que los mercados de bonos están de acuerdo con la estrategia de la Fed y creen que la inflación se estabilizará a largo plazo. Una perspectiva mucho más preocupante es la de que se produzca un fuerte aumento de los rendimientos a largo. Esto indicaría que el mercado cree que los tipos altos serán necesarios durante algún tiempo para lograr la estabilidad de los precios. Por el momento, los movimientos en los mercados de renta variable indican que muchos inversores siguen siendo alcistas: el S&P 500 no ha mostrado signos de caídas sostenidas.

En cualquier caso, hay buenas razones para pensar que “esta vez es diferente”. El poder de predicción de la inversión de la curva nunca se ha puesto a prueba en un momento en el que los bancos centrales atesoran una gran cantidad de deuda a largo plazo. La Fed no sólo tiene que tomar decisiones sobre el nivel en el que fijar su principal tipo de interés a corto, sino también sobre cómo gestionar su propia y vasta cartera de bonos del Tesoro. En la actualidad, Powell indica que el banco central subirá primero los tipos a corto plazo y sólo entonces empezará a vender sus bonos a más largo plazo. Una curva de rendimiento invertida tendría cierto sentido si los mercados creen que la Fed llevará a cabo esta política. Es posible que las curvas de tipos invertidas hayan vaticinado históricamente una recesión, pero lo que la inversión ha significado en el pasado no excluye un resultado diferente ahora o en el futuro. En cualquier caso, como todos los buenos economistas saben, siempre se necesita una excepción para confirmar una regla.

La guerra en Ucrania pone en riesgo la estabilidad de Occidente. Gideon Rachman. Financial Times.

La confianza de la alianza occidental sobre el curso de la guerra en Ucrania está aumentando. Aunque esa confianza está justificada, es potencialmente peligrosa.

La invasión ha ido mucho peor para Rusia de lo que Occidente jamás habría imaginado. Los aliados occidentales se han sorprendido a sí mismos por la contundencia, la velocidad y la unidad de su respuesta en la imposición de sanciones sin precedentes a Putin y el envío de ayuda militar a Ucrania.

El ánimo cada vez más optimista de Washington y parte de Europa quedó reflejado en el polémico comentario de Joe Biden de que el presidente ruso, Vladímir Putin, “no puede seguir en el poder”. En general, se cree que el presidente de Estados Unidos habló de forma precipitada y que su equipo tuvo que retractarse rápidamente. Sin embargo, sus declaraciones ponen de relieve la sensación en Washington de que es posible y deseable algún tipo de “cambio de régimen” en Rusia.

La posición nacional e internacional de Vladímir Putin parece ahora más debilitada que antes de la invasión de Ucrania. Pero la realidad es que esta guerra también plantea importantes y crecientes riesgos políticos para los gobiernos democráticos de Occidente.

El peligro es que Rusia consiga prolongar la guerra durante muchos meses, con un número creciente de muertes y destrucción. En ese caso, los efectos de la ruptura económica con Moscú comenzarán a sentirse de forma mucho más acusada en Europa con aumentos de precios, escasez de energía, pérdida de puestos de trabajo y el impacto social que supone acoger hasta diez millones de refugiados ucranianos.

El coste de la energía

Desde el punto de vista económico, Estados Unidos está menos expuesto que Europa. Pero la guerra comenzó con la inflación ya elevada y la popularidad de Biden en horas bajas. Los precios de la gasolina se han disparado, algo que los votantes estadounidenses no encajan bien.

En Europa, la factura energética para los consumidores y las empresas también había aumentado antes de la guerra. Ahora va camino de dispararse. En Reino Unido, los hogares podrían sufrir un aumento del 50% en las facturas de energía en abril, seguido de otra subida del mismo importe en octubre.

Hay quien ha criticado el objetivo de la UE de reducir la dependencia del gas ruso en dos tercios a finales de año porque lo considera una respuesta demasiado tibia, ya que significa que Moscú sigue recaudando miles de millones de euros a la semana en ingresos por exportaciones. Pero en la conferencia sobre materias primas de Financial Times celebrada la semana pasada, los operadores advirtieron que incluso esa reducción de las compras será muy difícil de conseguir. Algunos creen que la escasez de gasóleo procedente de Rusia podría provocar un racionamiento de combustible en Europa este año.

También es probable que los precios de los alimentos se disparen, lo que refleja la importancia de Ucrania y Rusia para los mercados mundiales de trigo y fertilizantes. Como consecuencia, aumentará el número de europeos que recurran a los bancos de alimentos o que necesiten ayuda de emergencia.

En Oriente Medio, donde los gobiernos tienen menos recursos para amortiguar el impacto de las subidas de los precios de los alimentos, podría producirse un fuerte aumento de la hambruna. Esto, a su vez, podría provocar una nueva oleada de personas que intenten llegar a Europa. Los gobiernos europeos, que ya han hecho un esfuerzo para acoger a millones de ucranianos, pronto podrían tener que lidiar con la llegada de muchos más migrantes de Oriente Medio y África.

La respuesta pública a estos acontecimientos en Europa y EEUU será probablemente volátil y contradictoria. La atención que los medios de comunicación prestan actualmente a Ucrania seguramente disminuirá a medida que las noticias de la guerra dejen de impactar. Para el otoño, la crisis económica podría dominar la política. Esto podría provocar el resurgimiento de populistas como Donald Trump en Estados Unidos, Marine Le Pen en Francia o Matteo Salvini en Italia, todos ellos destacados seguidores de Putin en el pasado.

Sin duda, la presión económica sobre Rusia será mucho más intensa. Pero Putin está al frente de una dictadura. Los líderes de las democracias occidentales tienen que preocuparse de sus votantes. Saben que históricamente pocos gobiernos logran sobrevivir a la estanflación y a la consiguiente crisis del coste de la vida.

A medida que aumenta la presión económica, la unidad de Occidente podría fracturarse, lo que provocaría presiones contradictorias sobre los líderes políticos. Un aumento de las atrocidades en Ucrania, como la destrucción de Mariúpol, llevarán a exigir una respuesta occidental aún más dura, hasta llegar a una intervención militar directa en el conflicto.

Al mismo tiempo, habrá un resurgimiento de aquellos que justifican las acciones de Putin: una parte de la opinión occidental (sobre todo en Alemania), que por el momento ha permanecido en silencio. Exigirán el fin del conflicto, incluso si eso significa retirar el apoyo a Ucrania y hacer concesiones a Rusia que actualmente parecen inaceptables.

Lejos de un acuerdo

Esa tensión ya empieza a aflorar entre los gobiernos occidentales. Emmanuel Macron, presidente de Francia, ha lanzado una advertencia implícita a Biden al instar a los líderes occidentales a evitar una escalada en la retórica que imposibilite alcanzar un acuerdo de paz en Ucrania. Sin embargo, es probable que Macron haya depositado demasiadas esperanzas en las negociaciones de paz. A pesar de los actuales titulares sobre las conversaciones de paz en Turquía, las dos partes siguen estando lejos de alcanzar un acuerdo. Hay pocos indicios reales de que Putin esté dispuesto a aceptar cualquier cosa que no sea la victoria que ha prometido a Rusia.

Una guerra larga aumentará la presión política y económica sobre los gobiernos occidentales. Es posible que la exigencia de Biden de que Putin se vaya no haya sido muy diplomática, pero probablemente tiene razón al sugerir que unas relaciones normales entre Rusia y Occidente son inconcebibles mientras Putin continúe en el poder. El cambio de régimen en Rusia puede ser necesario para evitar la agitación política en Occidente.

Buen fin de semana.