Estos días el mercado que más está sufriendo es el de la deuda soberana, las palabras de Jerome Powell, presidente de la Reserva Federal, de esta semana asegurando que la institución podría subir los tipos de interés en 50 puntos básicos en futuras reuniones, si fuera necesario, ha hecho temblar a los inversores, que han optado por la retirada.

El interés bono estadounidense a 10 años, el más influido por las políticas de la Fed, ha alcanzado esta semana el nivel de 2,40% (ahora cotiza a 2,36%), máximos desde mayo de 2019 . La rentabilidad de la deuda se mueve de forma inversamente proporcional a su precio, por lo que esta subida refleja potentes ventas. Los mercados están descontando actualmente el equivalente a 8 nuevas subidas de un cuarto de punto hasta finales de año, con una probabilidad de un 75% que la próxima subida en mayo será de 50 puntos básicos.

Rentabilidad Bono americano a 10 años últimos 5 años.

La renovada batalla de la Fed contra la inflación se sintió a lo largo de toda la curva de tipos de la deuda estadounidense, no sólo en el bono a 10 años, el impacto se notó especialmente en los tramos cortos. El interés del bono a dos años se sitúa ya a apenas 22 puntos básicos de la referencia a 10 años. La amenaza de inversión de la curva es real. Este fenómeno ocurre cuando los inversores exigen un interés mayor a los bonos a corto plazo que a los que tienen una fecha de vencimiento más lejana. Con ello, los inversores anticipan que la política monetaria será más dura en los próximos meses que en los próximos años, lo que se entiende como que anticipan una recesión sobre la que la Fed deberá actuar.

La curva ya se ha invertido en EEUU para los plazos de los siete, los cinco y los tres años respecto a diez años. Pese a que hasta ahora este indicador ha gozado de una evolución prácticamente inmaculada, independientemente de si muchos expertos lo consideran casualidad o no, el presidente de la Fed lo desdeñó como termómetro en su última intervención y se aferra a las proyecciones macroeconómicas publicadas por la institución.

Este año la curva de gobierno americana ha estado sometida a un notable proceso de tensionamiento, y como digo la rentabilidad del 2 años ha llegado a aumentar en más de 130 puntos básicos, el 10 años en unos 80pbs.

Pese al acelerón en la contracción monetaria, la Fed sigue confiando en que la economía estadounidense crecerá más de un 2% este año y que, por lo tanto, serán capaces de frenar la escalada de la inflación sin causar daños mayores.

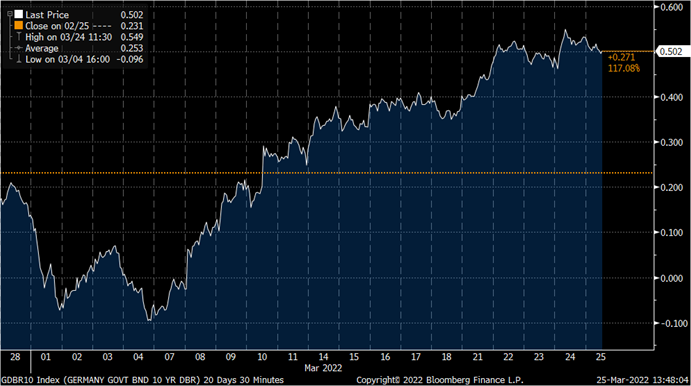

El eco de las palabras de Powell se dejó notar también en el mercado de deuda europeo, donde los inversores suelen anticipar cierto contagio de la posición de la Fed sobre el Banco Central Europeo. El interés del bono alemán a 10 años escaló esta semana por encima del el 0,5%, una referencia que no tocaba desde octubre de 2018 y que muestra una tendencia poderosa al alza desde el terreno negativo en el que se movía a comienzos de año.

La rentabilidad del bono español, por su parte, también subió hasta el 1,42% y marcó un registro récord desde enero de 2019.

Evolución Rentabilidad Bono a 10 años alemán (Bund) último mes.

Muchos analistas e inversores ven la actual crisis de materias primas similar al embargo del petróleo de 1973, de ahí lo deprimido que está el sentimiento de muchos inversores. Sin embargo, la situación es muy diferente a la de entonces, tanto por la menor intensidad en el uso de las materias primas, hace 50 años era necesario un barril de petróleo para producir 1.000 dólares de crecimiento económico, hoy sólo se necesita medio barril, como por la naturaleza de la disrupción del mercado, ya que estamos ante una crisis de precio pero no de oferta. Quizá por ello el mercado está mostrando mayor resistencia de la que cabría esperar, las curvas de tipos asignan una probabilidad del 16% a una recesión en Estados Unidos en el próximo año, mientras que la probabilidad era del 70% en el peor momento de la crisis del Covid-19 y del 95% en la crisis de 1973-74.

La Fed subió un 0.25% los tipos de interés la semana pasada y mostró su disposición a subirlos un 1.5% adicional hasta final de año ante la solidez de la economía americana. Como digo, los problemas vienen por los cuellos de botella y no por la demanda, que sigue muy fuerte y aguantará las subidas. En su informe semanal Julius Bär cree que la Fed subirá 0,5% en mayo, 0,25% en junio y 0,25% en julio. Después la menor inflación le dejará tomarse una pausa y valorar la situación según muchos analistas, el efecto base del dato de inflación de febrero fue de 6,9%, y seguirá subiendo en los próximos meses, pero a medida que vaya menguando en la segunda mitad del año es posible que la inflación se sitúe por debajo del 2% en diciembre.

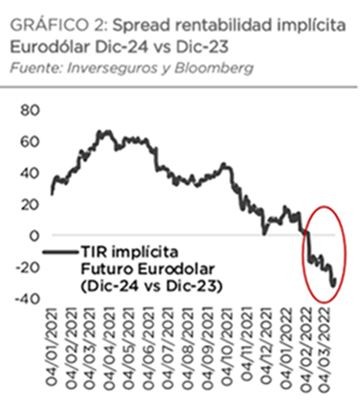

En tan sólo unos meses la Fed ha pasado de defender una inflación transitoria a dibujar un escenario de subida de tipos cada vez más agresivo y el mercado ha incrementado las probabilidades de situar el tipo de intervención en el 2,25% a finales de este años alcanzando el 3% para el siguiente. Pero lo más importante, desde mi punto de vista, es lo que el mercado descuenta para el 2024, cuando se espera que la Fed recorte 30 puntos básicos respecto a Diciembre del 2023. Estas previsiones del mercado dejan ver un miedo de los inversores a que los bancos centrales estén equivocándose llevando una política de subida de tipos demasiado agresiva y precipitada.

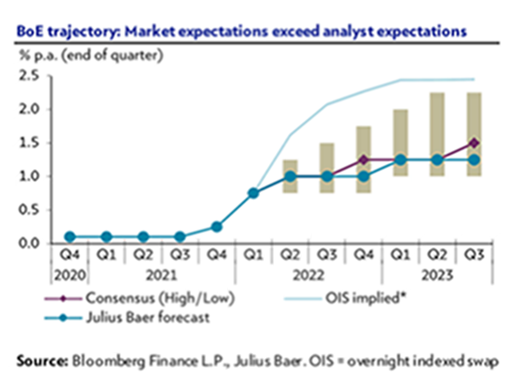

La semana pasada el BoE (Bank of England) subió 0,25% los tipos de interés de referencia por tercera vez consecutiva hasta el 0,75%. Sin embargo, debido a la incertidumbre creada por la guerra en Ucrania rebajó las expectativas sobre futuras subidas. Pese a todo el mercado sigue esperando 1,25% de subidas adicionales, lo que nos parece excesivo y nos hace insistir en nuestra opinión neutral sobre la libra esterlina.

En cuanto al posible default de Rusia la semana pasada, el Tesoro Estadounidense permitió el pago del cupón en dólares por parte del Gobierno Ruso.

El IBEX 35, después de la publicación de resultados de las compañías del 2021, cotiza a múltiplos excesivamente bajos, múltiplos que suelen descontar ciclos recesivos.

El consenso de analistas de mercado sigue proyectando un crecimiento de los beneficios de las compañías del IBEX en torno a un 10% anual hasta 2024, esto se traduce en unas valoraciones muy atractivas para el IBEX 35, que ha llegado a cotizar, recientemente, a un PER forward de 11,3x, y actualmente está a 12,1x. Estos niveles de valoración han marcado importantes suelos de mercado en la última década. La excepción fue en el periodo 2008 y 2012, en el contexto de la crisis económica, financiera y soberana. Con las proyecciones de beneficios actuales, y asumiendo un PER forward de 14x en línea con su media de la última década, el objetivo para el IBEX para finales del 2023 se situaría en torno a 11.200 puntos, un 30% por encima del nivel actual de mercado.

¿Está en peligro el estatus del dólar como divisa de reserva global? (Expansión de ayer).

El 10 de marzo, los analistas de ABN Amro emitieron una nota anticipando la paridad del euro con el dólar. Su argumento era que la búsqueda de refugio por los inversores, ante el impacto de la guerra de Ucrania en Europa, les llevaría a comprar la divisa estadounidense.

Dos semanas después, la moneda única resiste alrededor de los 1,10 dólares. Según Barclays, “el dólar está cerca de su pico”, ya que históricamente, esta moneda se debilita tras las primeras subidas de tipos de la Fed.

Desde Goldman Sachs aportan una razón más estructural para el estancamiento del dólar. “La aplicación de sanciones al banco central de Rusia, así como otras decisiones de política exterior, podrían llevar a que ciertos países reconsideren el uso del dólar en comercio y financiación, afectando a la valoración de la divisa”. Ya se ha visto como Moscú negocia cobrar en rublos o yuanes sus exportaciones de energía, y también se habla de que China quiere usar su moneda para pagar el crudo de Arabia.

Este debate sobre el estatus del dólar es viejo. El expresidente francés Valery Giscard d’Estaing calificó hace 50 años el predominio global del dólar como un “privilegio exorbitante”. La creación del euro o el auge de China animaron en su día a partidarios y opositores del billete verde, como ahora lo hace Ucrania.

Entre los defensores del marco actual figura Capital Economics. En una nota del miércoles, titulada El dólar no será derribado, destaca que el 60% de las reservas externas de los bancos centrales está en dólares, frente al 20% en euros y el 2,5% en yuanes. “La demanda global en dólares crea los mercados líquidos y profundos que sustentan su dominio global”, dice esa firma. Su previsión es que, en diez años, el dólar seguirá como centro del sistema financiero, aunque con algunos bloques operando de manera bilateral con otras monedas.

En todo caso, el cambio no es inminente. ING ve el euro en una horquilla a corto plazo entre 1,05-1,10 dólares, pendiente de las decisiones de la Fed y la situación en Ucrania.

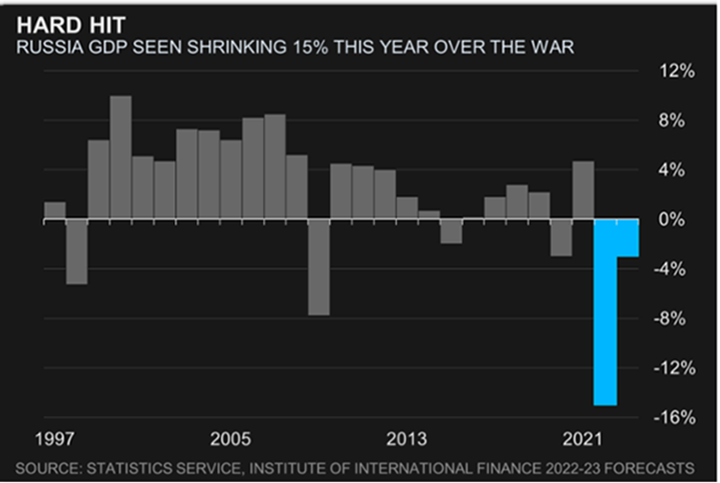

En cuanto al impacto de la invasión de Ucrania en la economía rusa empiezan ya publicarse previsiones de analistas e instituciones financieras, hoy salía uno de Institute International Finance, en que se refleja cómo después de 15 años de crecimiento económico de Rusia, este año 2022 el PIB ruso caerá un 15% y para el próximo año se contraerá otro 3%, dejando el PIB en niveles de hace 15 años.

Importante esta semana:

Ayer Estados Unidos anunció un nuevo paquete de sanciones contra las élites rusas, los legisladores y las compañías de defensa. Europa por su parte ha descartado prohibir las importaciones de crudo ruso, si bien se solicita a la OPEP más petróleo, aunque Estados Unidos se ofrece como proveedor para reducir la dependencia de Europa al gas e incrementarán los suministros en 15 billion cubic metres de gas al año a finales de 2022, el problema sigue estando en que el suministro desde Rusia representa 50 bcm año.

En la reunión de la OTAN de ayer se decidió que la Organización reforzará el este de Europa y dará a Ucrania apoyo militar. Además, emplaza a China a abstenerse de apoyar a Putin. Biden advierte a Rusia de que en caso de que use armas químicas o nucleares habrá una respuesta adecuada.

Los PMIs adelantados de marzo de la Eurozona, que también se publicaron ayer, apuntaron a un limitado impacto económico de la guerra de Ucrania. Se frena el ritmo de crecimiento de la producción y los nuevos pedidos, destacando la caída de lo de exportación, pero la expansión sigue siendo superior al que se registraba antes de la pandemia, lo que a su vez está permitiendo una buena creación de empleo. No obstante, los precios pagados y cobrados suben al mayor ritmo nunca visto, a la vez que la confianza empresarial cae con fuerza, generando dudas sobre la sostenibilidad del crecimiento, especialmente ante unos mayores problemas en las cadenas de suministro. En Estados Unidos, en cambio, buenos PMIs muy buenos, tanto para el sector industrial como de servicios. La producción, los nuevos pedidos, el empleo, las exportaciones aceleran y se reducen los problemas en las cadenas de suministro. No obstante, hay una cierta pérdida de confianza empresarial, especialmente ante el fuerte ascenso de las presiones inflacionistas. Por otro lado, ayer también conocimos cifras de paro registrado semanal, marcaron un nuevo mínimo no visto desde los años 60.

El lunes en su comparecencia anual de ayer ante la National Association for Business Economics, el presidente de la Fed, Jerome Powell, avisó que la institución tomará las “medidas necesarias” para controlar la inflación, incluyendo un incremento de tipos oficiales más célere de lo anticipado hasta la fecha. Esto incluiría, eventualmente, una subida de 50 puntos básicos en la próxima reunión si fuese necesario. Esto generó importantes ventas en los bonos, la rentabilidad exigida al 10 años estadounidense subió un 0,20% hasta el 2,35%. El discurso de Powell se contagia a la deuda soberana europea, con el Bund alemán cotizando esta mañana por encima del 0,50%.

A la inmobiliaria china Evergrande, en situación de default en sus bonos desde diciembre, la banca le ha despojado de 2.000 millones de dólares por la ejecución de garantías. Se estima que el pasivo de Evergrande es de 305.000 millones de dólares, de los que aproximadamente 20.000 millones son propiedad de inversores extranjeros.

En Reino Unido el miércoles se publicó el dato inflación de Febrero, que muestra el nivel más alto en 30 años, a niveles de 6.2%, añadiendo presión a los políticos para proteger a los consumidores. El mercado esperaba una subida hasta el 6%, pero vuelve a sorprender, el índice subía 0.8% en el mes de febrero, la mayor subida desde 2009, liderado como en meses anteriores por el coste de energía y la gasolina. La libra sigue soportada un poco al abrigo del movimiento del eurodólar, alrededor de 0,8320 libras por euro. El Banco de Inglaterra ya ha subido 3 veces los tipos desde diciembre y puede subir de nuevo el mes próximo.

Esta semana hemos tenido una nueva subida en el precio del gas y del petróleo, 30% los futuros del gas natural, 6% el West Texas hasta los 115 dólares por barril y 7,5% el Brent, que llegaba hasta los 122 dólares el barril. Esto vino tras confirmar el gobierno ruso que no se aceptarían más pagos en euros ni en dólares para comprar el gas ruso, y sólo se permitiría la compra de su gas en rublos. Esta estrategia del Kremlin busca apuntalar el rublo, tras la fortísima depreciación que acumula (-40% contra el euro y -45% contra el dólar desde que comenzó la guerra), además de proteger el saldo en divisa extranjera en el país, y compensar con esto parte de las reservas que han sido confiscadas fuera de Rusia. Esta medida no obstante, no está contemplada en los contratos de compra del gas ruso firmados por los principales países europeos, con lo que no se espera que pueda entrar en vigor en el corto plazo, y sí en cambio, que termine habiendo disputas en distintos tribunales. Al final del email adjunto un artículo de ayer de El Confidencial que explica las implicaciones de esta decisión, para Rusia, el precio de la energía, y para los países Europeos.

Esta semana también hemos conocido que la confianza de los consumidores se deterioró en la zona euro. El conflicto en Ucrania y el fuerte incremento de las presiones inflacionistas está presionando a la baja la confianza de los consumidores de la eurozona. En marzo este indicador retrocedió más de lo esperado al caer hasta -18,7 frente al -8,8 anterior y muy por debajo del -12,9 previsto. Con este descenso la confianza de los consumidores bajó a mínimos desde mayo de 2020. Datos negativos y que apuntan a un freno en el consumo interno de la región.

En Estados Unidos, la subida de los tipos de interés comienza a frenar la actividad en el sector inmobiliario. En la última semana la concesión de hipotecas cayó un -8,1% tras haber retrocedido un -1,2% en la semana anterior. Por otro lado, en febrero las ventas de viviendas nuevas también cayeron al bajar un -2% mensual (tras haber retrocedido un -8,4% en el mes anterior). Con estos datos las ventas de viviendas nuevas se sitúan en 772 mil unidades anualizadas.

En Japón hemos conocido este miércoles cifras más alentadoras de la confianza de los empresarios. En marzo los índices PMI repuntaron con la confianza de los gestores de compras de las manufacturas elevándose hasta niveles de 53,2 desde el 52,7 previo. A ello se unió la mejora de la confianza de los servicios que repuntó hasta 48,7 desde el 44,2 previo. Con todo ello, el PMI compuesto mejora pero se mantiene en terreno de contracción, en marzo se situó en niveles de 49,3 desde el 45,8 anterior.

Vender el gas en rublos: ¿cómo funciona la ‘jugada maestra’ de Putin contra Europa? El Valor Añadido (El Confidencial 23 de Marzo).

Las fuertes alzas de los precios del gas y la apreciación del rublo respaldan la idea de que el movimiento ruso supone un importante refuerzo de sus intereses, en detrimento de Europa

Vladímir Putin ha agitado el tablero en el que se libra la guerra económica que Occidente ha declarado a Rusia a causa de la invasión de Ucrania. En un movimiento que algunas voces no han dudado en calificar de jugada maestra, el presidente ruso ha dado órdenes para que Gazprom solo venda gas a los países “hostiles” a cambio de rublos.

El repunte superior al 30% que registraban los precios del gas y la revalorización cercana al 9% que experimentaba el rublo en su cruce con el dólar respaldaban los planteamientos de que esta decisión supone un éxito incontestable para la economía rusa. La realidad podría ser, no obstante, menos beneficiosa para los intereses rusos, pero parece llamada a crear, sin duda, notables dificultades a las economías europeas, pasen o no por el aro de las demandas rusas.

A estas alturas, parece fuera de lugar señalar que Europa —y en especial países como Alemania— tiene una dependencia muy elevada de los suministros de gas ruso, que representan alrededor de un 40% del total que se consume en la región, un suministro muy difícilmente reemplazable en el corto plazo. Por eso, al tiempo que han bloqueado casi totalmente sus tratos comerciales con Rusia, los países europeos se han negado a cancelar sus contratos energéticos con el país, como sí han hecho Estados Unidos o Reino Unido.

La decisión de Putin implicaría que para acceder a esos suministros, los países europeos deberían pagarlos en la propia divisa rusa, en lugar de en euros o dólares, como está establecido en una mayoría abrumadora de los contratos. Para proveerse de rublos, una moneda de circulación limitada —máxime en las circunstancias actuales—, los países europeos deberían abrirse a realizar transacciones comerciales con Rusia, lo que supondría, ‘de facto’, desactivar el bloqueo impuesto al país y ayudaría a la economía rusa, respaldando el valor de su moneda, muy devaluada como consecuencia de las sanciones internacionales.

Además, podrían verse penalizados por el empleo arbitrario de su moneda por el propio Gobierno de Putin. En opinión de Raymond Torres, director de Coyuntura y Análisis Internacional de Funcas, esto “significa que los clientes se exponen a dificultades en sus transacciones, ya que tienen que adquirir rublos en Rusia en condiciones inciertas, en especial el tipo de cambio. Hace dos semanas, el banco central de Rusia suspendió la convertibilidad del rublo, una decisión importante que abre la puerta a una utilización estratégica de la moneda por parte de Putin”.

Por supuesto, los países europeos podrían negarse a transigir con esto. De hecho, el Gobierno italiano ya ha expresado su rechazo a las pretensiones rusas. Muchos analistas se han aferrado a la existencia de contratos en los que ya se establece el pago en divisas distintas al rublo para señalar la dificultad de que los deseos de Putin se lleven a la práctica. Sin embargo, en las circunstancias actuales no resulta difícil pensar que esos contratos sean considerados por parte de Gazprom papel mojado.

Ante esto, Europa podría encontrarse incitada a decidir finalmente la suspensión de las compras de gas ruso, como se viene reclamando desde diversos ámbitos en las últimas semanas. Esta medida, sin duda, penalizaría aún más la economía del gigante euroasiático, que vería cortado el último de sus nexos con el mundo económico occidental (quedando a expensas de China para evitar la condena a la autarquía). Pero podría resultar aún más gravosa a corto plazo para países como Alemania, que se encontraría de la noche a la mañana con graves dificultades de abastecimiento.

Convertirse en un proveedor menos fiable aumenta, obviamente, los incentivos para que Europa busque nuevas alternativas, pero esta es, en cualquier caso, una carrera de largo plazo, ya en marcha y difícilmente reversible —al menos, mientras Putin y sus aliados se mantengan en el poder—, por lo que el presidente ruso puede pensar fácilmente que tiene poco que perder en este sentido.

Cómo responderá Europa a este desafío por parte de Rusia y qué consecuencias tendrá para la economía de ambas regiones son cuestiones abiertas a múltiples variables. Pero parece inevitable que, al menos en el corto plazo, se traduzca en una mayor confusión en el mercado del gas, condenado a un periodo de discusiones y renegociaciones que probablemente conllevaría distorsiones en el suministro. Y eso, se mire como se mire, solo puede traer consecuencias negativas.

La guerra de Putin y la energía mundial. Nick Butler. Profesor visitante en el King’s College de Londres, es presidente Fundador del Kings Policy Institute y presidente de Promus Associates.

La decisión de varias corporaciones multinacionales de abandonar Rusia, tras décadas de negocios globales con la economía rusa dominada por el estado, indica que los inversores ya no pueden confiar en el régimen para hacer cumplir el estado de derecho. El presidente ruso, Vladímir Putin, antes visto como un autócrata modernizador, hoy está claramente impulsado por sus obsesiones personales, más que cualquier cálculo racional de coste y beneficio. Y si bien Rusia siempre ha sido un entorno arriesgado para los negocios, incluso las compañías internacionales más experimentadas ya han dicho “basta”.

En el importantísimo sector ruso de los hidrocarburos, BP y Shell han señalado su intención de vender sus activos actuales, incluidas las acciones en el vasto proyecto de desarrollo energético en la Isla Sajalín (en la costa del Pacífico de Rusia), sus acciones en la gigante petrolera estatal Rosneft, y participaciones en otras empresas conjuntas.

Las compañías energéticas globales tendrán que buscar en otros sitios proyectos de desarrollo de recursos de próxima generación, y esa búsqueda tendrá importantes implicaciones para la transición más amplia de abandono de los hidrocarburos.

La transición energética global acaba de comenzar. El mundo seguirá necesitando cerca de 100 millones de barriles de petróleo al día por al menos las próximas dos décadas, junto con un creciente volumen de gas natural. Oriente Próximo y el Norte de África siguen ofreciendo las mejores perspectivas de nuevos yacimientos, a pesar de los continuos retos para de trabajar en países como Irak y Libia. En términos más generales, es probable que los precios del gas y el petróleo sigan aumentando, y es más que posible que se renueve la actividad de fusiones y adquisiciones en este sector.

Pero, dentro de Rusia, los nuevos riesgos desalentarán la inversión futura y enervarán a los inversores en otros sectores menos visibles de la economía. El caos económico, la inflación en ascenso y un gobierno deseoso de represalias contra las sanciones occidentales representarán grandes desafíos.

Es probable que se retiren los activos de las carteras de valores, lo que afectará a la solidez de algunos balances corporativos. Los costes de seguros para quienes trabajen en Rusia se volverán prohibitivamente altos. Y más rusos buscarán salir del país, llevándose los fondos que posean y elevando el flujo de dinero hacia paraísos fiscales de todo el planeta.

Putin se equivoca si piensa que el éxodo de BP, Shell y otras corporaciones no impedirá el desarrollo a largo plazo de su sector del petróleo y el gas. A lo largo de los últimos 20 años, las tecnologías avanzadas del exterior han ayudado a que el viejo sector energético controlado por el estado ruso identifique y desarrolle nuevos recursos y mejore su eficiencia y rendimiento.

La importancia privada

Para que siga siendo viable, necesitará una mucho mayor inversión en petróleo y gas, sistemas de transmisión y gasoductos para llegar a nuevos mercados en el Este. Sin la presencia de las compañías energéticas internacionales de primer nivel, será difícil o imposible que el sector atraiga los fondos que necesita.

También habrá consecuencias para Europa, donde la invasión de Putin ha llevado la seguridad energética a los primeros lugares de la agenda política. Alemania, que antes estaba conforme con tolerar su dependencia de los proveedores rusos, está buscando diversificar sus fuentes de energía, incluso reconsiderando ampliar la vida útil de las tres centrales de energía nuclear que le quedan. Son buenas noticias para el negocio del gas natural licuado –que ya maneja más de la mitad del gas comercializado en el planeta– y, potencialmente, para el sector nuclear.

Puesto que la generación de energía nuclear ofrece un suministro de electricidad producido nacionalmente que es inmune a la volatilidad del mercado internacional, se podría llegar a ver como clave para evitar dependencias energéticas peligrosas.

Reactores nucleares pequeños y modulares, como los que Rolls- Royce está desarrollando, deberían volverse más atractivos en el Reino Unido, otras partes de Europa, y alrededor del mundo en desarrollo. Pero la industria sufriría un retroceso si las luchas en Ucrania causaran daños graves a las instalaciones nucleares del país.

Si bien es probable que la presión por alejarse del gas se intensifique con el tiempo en Europa, la demanda se acrecentará en muchas otras partes del planeta. En un clima de inseguridad energética, las transacciones directas entre estados prevalecerán.

El papel de China

China está liderando el proceso, pero difícilmente es la única potencia con incentivos para reforzar sus vínculos con productores de Oriente Próximo, África y otros lugares. Tras un reciente acuerdo energético con Rusia, es probable que los sucesos de estas últimas semanas desencadenen una revaluación por parte de China del aumento de su dependencia del suministro ruso (de Siberia y Sajalín), tal como ha ocurrido en Alemania.

Al mismo tiempo, es probable que las políticas de lucha contra el cambio climático reciban una prioridad significativamente más baja. Si bien aumentar el suministro de energías renovables promueve la seguridad energética, puede que se posponga el amplio gasto público necesario para invertir en proyectos de este tipo. Con los crecientes precios de la energía ya expresándose en las cuentas de los hogares, los gobiernos no estarán dispuestos a imponer los costes adicionales de la agenda verde a su electorado.

La guerra rusa en Ucrania trae tanto oportunidades como riesgos. La inversión en recursos naturales –alimentos, minerales, energía– sigue siendo tan importante como siempre. Una nueva Guerra Fría puede limitar los rasgos de la globalización que han definido los últimos treinta años; pero la vida económica sigue.

Nada de la situación actual ha cambiado la dinámica subyacente de la economía global: un crecimiento impulsado por una población siempre en ascenso (casi 10.000 por hora) y la constante propagación de la prosperidad, particularmente en Asia.

Con todas las complicaciones y pérdidas causadas por lo que está pasando en Ucrania, estas seguirán siendo las fuerzas fundamentales que impulsen el sector energético.

Buen fin de semana.