El miércoles las bolsas europeas experimentaron la mayor subida diaria desde noviembre de 2020 tras las declaraciones de un alto asesor del presidente ucraniano, en las que admitía que el gobierno ucraniano estaba abierto a discutir las demandas de neutralidad de Rusia, siempre y cuando se le dieran garantías de seguridad, las bolsas se terminaron disparando, para cerrar con una subida del +7,4% el Euro Stoxx 50, +7,9% el Dax alemán o +7,1% el CAC 40 francés, ya que habían sido los índices más castigados en estos días de guerra. Hoy está pasando un poco lo mismo, las Bolsas europeas suben un 2% después de un titular en el que se dice que Putin es positivo en las negociaciones con Ucrania… veremos cómo acaba la guerra de titulares, porque Estados Unidos no se cree estas declaraciones y ha salido acto seguido un comunicado de la Casa Blanca en el que se dice que la propaganda del Kremplin podría ser una antesala del uso de armas químicas…

El impacto de la guerra en la economía dependerá de lo que dure el “shock” energético. De momento el movimiento ha sido del 20% (el movimiento más amplio desde la Gran Crisis Financiera) y en caso de mantenerse en estos niveles durante 6-8 semanas podría restarle un 0.25% crecimiento estadounidense y un 1% al europeo. A su vez la inflación será un 0.5% más alta y obligará a la Fed a subir tipos un 0.25% en marzo y otro 0.25% en mayo. En Europa, en cambio, no veremos movimientos de tipos hasta el año que viene, según los analistas de Julius Bär.

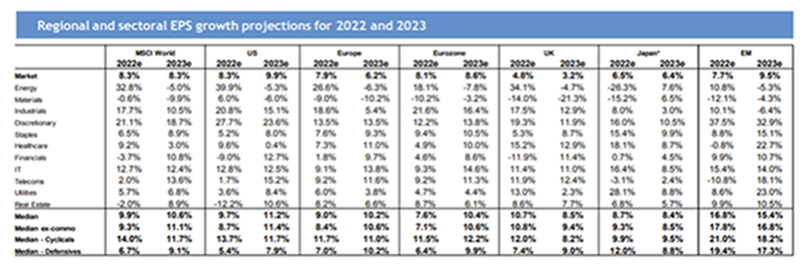

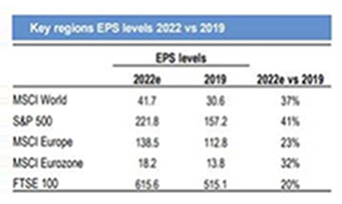

El consenso de analistas espera un 8% de crecimiento en Beneficio Por Acción para el 2022, y del 6% para el 2023. Está claro que vamos a ver revisiones a la baja, pero la pregunta es cómo serán de fuertes. Esta semana los estrategas de JPMorgan revisaban sus estimaciones del PIB de la Eurozona en un 2% hasta el 3,2% para el 2022, y aun así los beneficios empresariales se quedarían en positivo. La pregunta es si entraremos en recesión, entonces la situación cambiaría. Los inversores que están más negativos hablan de que el nivel de beneficios todavía está un 23% por encima del 2019, pero no deja de ser menos que Estados Unidos donde los BPAs están un 41% por encima del 2019, y si comparamos por ejemplo con el 2007, siguen estando en Europa un -8% abajo.

Hay tres preguntas que son muy difíciles de contestar: Cuánto tiempo va a durar el conflicto en Ucrania, hasta dónde y durante cuánto tiempo van a subir los precios del Gas/Crudo y si llevará la situación a una recesión en la Eurozona.

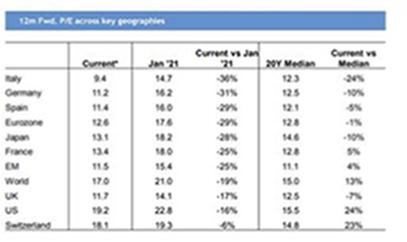

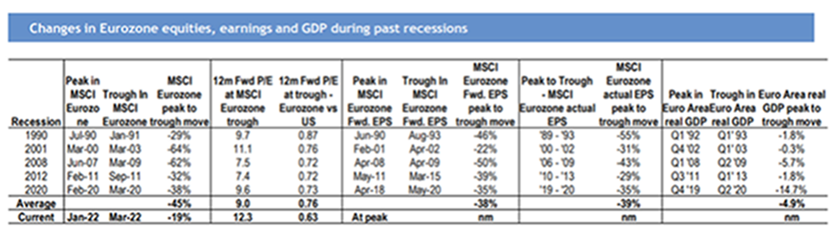

Si vamos a una recesión no habría que comprar Renta Variable. En las tablas de abajo del informe de JPMorgan se puede ver el comportamiento de beneficios/mercado de las últimas 5 recesiones (1990, 2001, 2008, 2012 y 2020 ) y la caída media es del 45% frente al 15% de caída que llevamos ahora (incluyendo la subida de hoy). Las revisiones de beneficios rondaban el -38%, y el mercado hacia suelo a un múltiplo PER de 12,3x (PER Actual de la Eurozona 12,6x frente a los 17,6x de hace unos meses). No hay duda de que los precios del gas van a hacer mucho daño, pero el rebote desde la situación Covid ayuda en términos de crecimiento, y los reguladores van a ayudar con medidas fiscales y monetarios (ya están diciendo muchos analistas que el BCE anunciara quizá esta semana por ejemplo que el plan de reducción de compras va a ser más lento). El Recovery Fund de la Eurozona aportará 503 billones de euros este año, en un entorno de tipos extra bajos y con China creciendo por encima de lo que a finales del año pasado estimaban los analistas.

JPMorgan está recortando en un 10% los objetivos de índices para el año, y por ejemplo, el precio objetivo para final de año del Euro STOXX 50 pasa de 4.770 a 4.300 (25% de potencial desde los niveles actuales), y el nuevo nivel objetivo para el STOXX 600 pasa de 520 a 500 (Precio de mercado 420 puntos, potencial del 20%).

REVISION DE PRECIOS OBJETIVOS DE JPMORGAN:

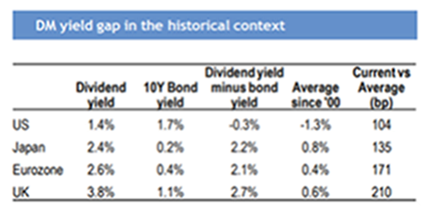

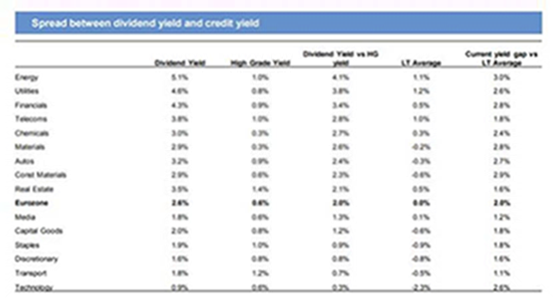

La Eurozona está cotizando a una rentabilidad por dividendo del 2,5% frente a un medio de la rentabilidad del bono a 10 años del 0,31%, es decir, a un spread de +219bp en dividend-yield vs bond-yields, que de media desde el 2000 era de solo 40bp (dividend vs bond-yield gap esta en 170 bp más alto que en el pasado). Por otro lado, el dividend-yield de 2,5% en la bolsa Europea está también 200 bp por encima del credit yield (que también está un 0,8% for High Grade Credit).

DATOS HISTIRICOS EN RECESIONES:

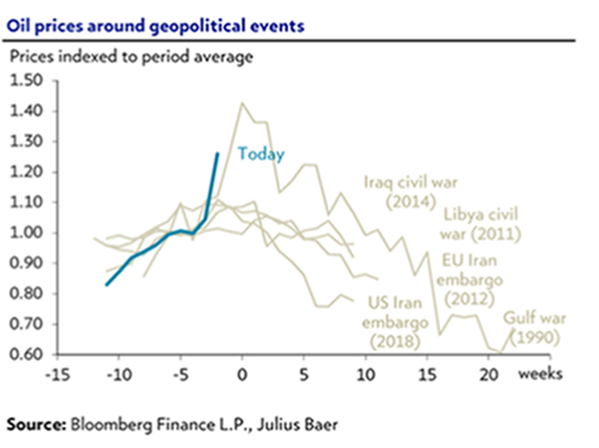

El riesgo de posibles sanciones, así como el imperativo ético frente a agresiones de lesa humanidad, han vuelto tóxico al petróleo ruso haciendo que compradores y transportadores eviten tocarlo. Las experiencias pasadas apuntan a que los repuntes fuertes en el precio del petróleo duran semanas y no meses, aunque es difícil saber por dónde puede venir el alivio, Irán podría ser la alternativa según varios analistas.

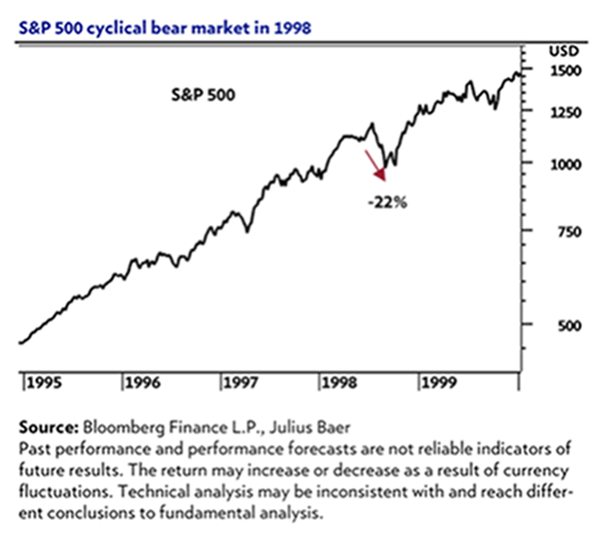

Análisis Técnico de Julius Bär ¿Repetición de 1998? El 17 de agosto de 1998 Rusia impagó su deuda y podría servir de guía para el momento actual. El mercado, que ya había ido corrigiendo antes del evento, cayó un 15% adicional en septiembre y volvió a ese mínimo en octubre, llevando la corrección total al 22% desde el máximo. El mercado alcista secular no se vio alterado, lo que no quita para que el proceso de consolidación fuera largo y doloroso.

Los precios de la energía continuarán fuertes durante un espacio prolongado de tiempo, debido al incremento de la prima de riesgo. Europa tendrá que acometer un cambio drástico de modelo para mitigar su dependencia energética del exterior, lo que supondrá un incremento de la inversión en renovables, nuclear… así como acelerar los programas de eficiencia para racionalizar el consumo.

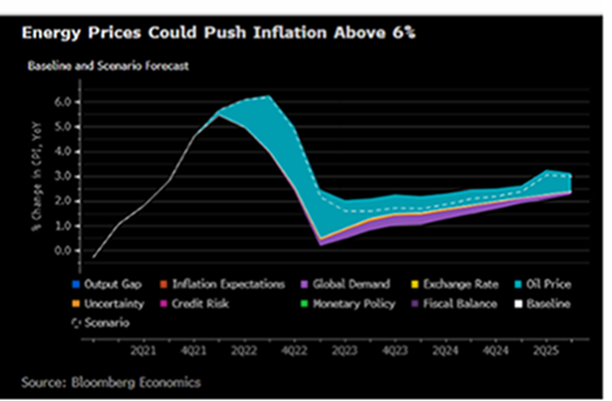

Esta semana Bloomberg Economics hizo un análisis del impacto que tendría en la inflación europea un precio del gas alrededor de los 300 MW/hora y un precio del petróleo en torno a 130 dólares el barril, y el análisis refleja que la inflación europea podría estar por encima del 6% durante la mayor parte del 2022.

Estados Unidos, energéticamente independiente, aborda esta situación con más distancia, debido a su poca exposición comercial a Rusia y Ucrania, el 4% de sus exportaciones y menos del 1% de las ventas de las compañías del S&P 500.

Fuente: Banca March.

El resto de las materias primas también han subido con fuerza, el precio del aluminio y del níquel cotizan en máximos de la última década, además los mercados de productos alimenticios también están muy tensionados ya que Rusia y Ucrania producen el 12% del trigo y un 4% del trigo, aunque supone un 20% de las exportaciones mundiales.

El Níquel subía por encima de 100.000 dólares la tonelada el martes y su cotización fue suspendida, esos niveles suponen los máximos de todos los tiempos. El material usado para el acero inoxidable o las baterías de vehículos eléctricos, subía un 111% y, como digo, London Market Exchange decidió cerrar el mercado, que permanecerá cerrado en principio hasta hoy, pero hoy tampoco abrirá según ha publicado el LME en un comunicado (The LME confirmed that it won’t resume nickel trading today and said it plans to publish a notice on price bands as soon as possible. Bloomberg). El lunes había subido un 140% (subió un 250% en dos días), una compañía china Tsingshan Holding Group que estaba corta del precio del Níquel tuvo una pérdida el lunes pasado de 8 billones de dólares, según el Wall Street Journal.

Según un informe del Think Tank Atlantic Council sólo en el periodo 2014-2020 la pérdida de crecimiento ruso motivado por las sanciones de la ocupación de Crimea fueron de 350.000 millones de dólares (50.000 millones de dólares anuales), equivalente a un 2,5%-3,0% anual por debajo del crecimiento potencial esperado. Es difícil calcular el impacto económico de las nuevas sanciones impuestas tras la invasión de Ucrania, pero si con las sanciones que se impusieron en 2014 y que tardaron 4 meses en implementarse (en este caso la implantación ha sido automática) fueron esas en este caso el impacto será muy elevado, a nivel global los analistas están rebajando las previsiones de crecimiento para este año (Banca March rebaja sus estimaciones de crecimiento del PIB mundial en un -0,40% hasta el +3,80%), aunque todas esas estimaciones dependerán de la duración de la actual situación.

Fuente: Banca March.

Para Europa el peor escenario sería que la economía global se enfrente en los próximos meses a restricciones en la oferta de gas, tanto por una respuesta de Rusia a las sanciones económicas internacionales como por la destrucción de algún gaseoducto que conecta las exportaciones rusas a través de Ucrania, a los consumidores de la zona euro.

El euro es de los activos que más está cayendo, por el deterioro de las perspectivas económicas y un Banco Central Europeo que será más cauto en la retirada de estímulos. El euro se ha visto perjudicado por el incremento de las primas riesgo europeas, el euro ha perdido ya el nivel del 1,10 frente al dólar el nivel del 0,83 frente a la libra, niveles no visto desde el Brexit.

Eurodólar desde Marzo del 2014:

Eurolibra desde Marzo del 2014:

Eurofranco suizo desde Marzo del 2014:

Importante esta semana:

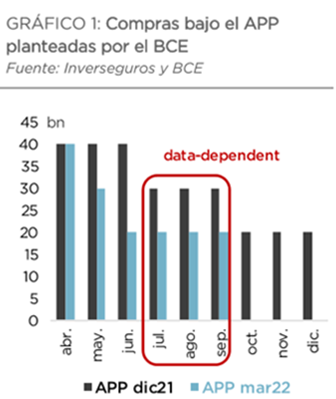

Lo más importante, a nivel de política monetaria, fue la reunión del Banco Central Europeo de ayer, como se esperaba el BCE mantuvo la política monetaria inalterada. Sin ser una decisión unánime se acelera la reducción de las compras del programa APP dejándolas en 40.000 millones de euros en abril, 30.000 millones en mayo y 20.000 millones en junio dándolo por terminado para el tercer trimestre del año lo que deja la puerta abierta para subir tipos en el 4T22 pero siempre en función de la evolución de los impactos de la guerra (“data dependent”). En este sentido, Lagarde adelantó que se está trabajando con tres escenarios, el central, un adverso y uno muy adverso y por tanto la finalización de las compras y las subidas de tipos dependerán que se mantenga el primero, aunque Lagarde haya remarcado los riesgos a la baja.

Si en diciembre el BCE consideraba finalizar el proceso de reducción de las compras netas en el mes de septiembre, en el comunicado de ayer dicha fecha se acorta hasta junio, aunque dejando una puerta abierta a mantener las mismas en función de los datos macro.

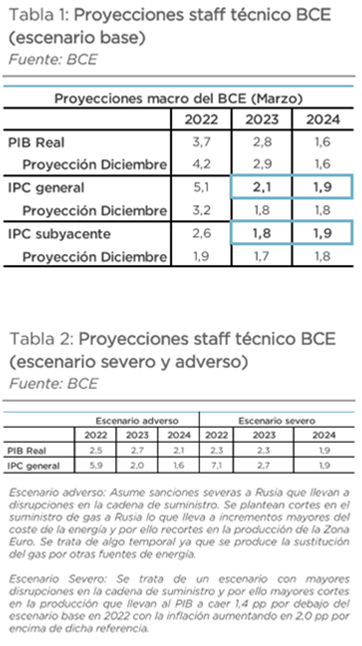

Además el BCE revisó su previsiones de crecimiento y de inflación. En el escenario base del BCE, que sólo incorporan una primera evaluación de las consecuencias de la guerra, las nuevas proyecciones rebajaron las proyecciones de PIB hasta el 3,7 % en 2022, al 2,8% en 2023 y al 1,6 % en 2024.

En relación a los precios, el BCE comentó que la inflación ha seguido sorprendiendo al alza en los últimos meses debido fundamentalmente a los costes de la energía, extremo que se ha visto incrementado por la guerra de Ucrania. Así, han realizado una revisión significativa al alza, con una inflación anual

del 5,1% en 2022, 2,1 % en 2023 y 1,9 % en 2024. A pesar de ello, en todos los escenarios planteados por el Banco Central, incluso en aquellos más adversos, las expectativas de inflación a medio plazo se mantienen ancladas en el objetivo de inflación del 2%.

Ayer se publicó el dato de inflación de Febrero en Estados Unidos, siendo la mayor subida desde enero de 1982. La inflación en Estados Unidos alcanzó el 7,9% en febrero, cuatro décimas más que en enero, cuando ya registró un nuevo récord en las últimas cuatro décadas. Los datos reflejan que la subida de precios de la energía es la principal causa de esta escalada sin precedentes en los últimos años.

Aunque los ataques de Rusia a Ucrania no se produjeron hasta el 24 de febrero, el mercado llevaba días descontando una invasión, al menos en Estados Unidos, donde el propio presidente del Gobierno, Joe Biden, citando fuentes de los servicios de inteligencia, alertó de las intenciones de Vladímir Putin. Desde entonces, el precio de la energía se ha disparado, impactando directamente en los datos de la inflación que ayer publicó la Oficina de Estadísticas Laborales americana.

Concretamente, gasolina, petróleo, electricidad y gas natural se dispararon en conjunto un 25,5% (sólo el crudo se revalorizó un 43,6%), estadísticas que se podrían agravar aún más cuando se publique el dato de marzo, ya que tras el veto estadounidense al petróleo y gas rusos, el precio del barril ha seguido aumentando, alcanzando niveles que no se veían desde 2008.

Aun así, la guerra no es la única que está afectando a la inflación, sino que se trata de un problema que ya viene de lejos, sobre todo a raíz de los problemas generados por la pandemia en la cadena de suministros. Si se elimina de la ecuación la energía y los alimentos, el índice de precios al consumo registró un alza del 6,4%, frente al 6% de enero.

Si se analizan los datos ajustados, la buena noticia es que por primera vez baja el precio de los coches usados. Se trata de un descenso simbólico, pero que llama al optimismo, ya que hasta ahora esta partida no sólo era una de las que más crecían, sino que además ha sido ampliamente utilizada por los analistas para prever el comportamiento futuro de la inflación.

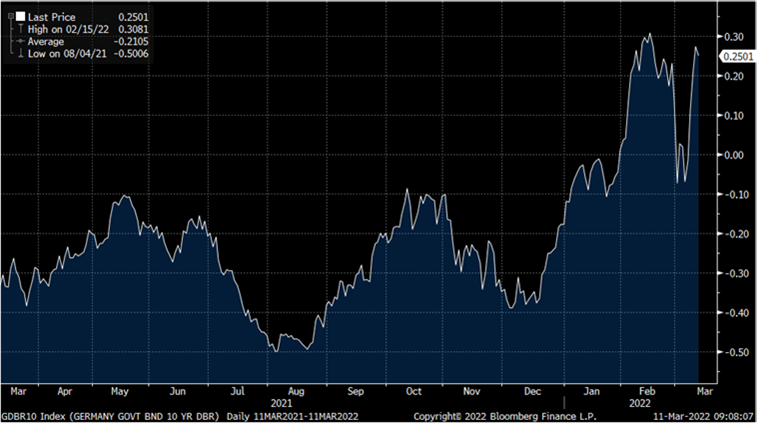

Esta semana se comentaba que podría darse un plan de emisión de deuda conjunta a gran escala por parte de la Unión Europea para poder financiar el gasto militar y energético de los próximos años. Ello se tradujo en un fuerte tensionamiento de la curva de gobierno alemana, estrechamiento de los diferenciales de la periferia respecto a la referencia germana y un soporte importante para la cotización de un euro que, hasta ese momento, había acumulado una notable pérdida de valor con respecto al dólar. A la hora de valorar esta información habría que considerar varios puntos, según Dunas Capital, el más crítico de todos es que debe de ser confirmado (Timmermans, Vicepresidente de la Transición Verde lo negó ayer), también sería muy relevante analizar el montante final de esta medida y ver las características técnicas del plan. Este último punto sería muy relevante, ya que un formato similar al NGEU, con una participación importante de las transferencias a países, supondría hablar de un nuevo proceso de mutualización de la deuda y, por lo tanto, un paso muy destacado en favor de la integración. Si, por el contrario, la iniciativa estuviese más en la línea del SURE (los países aceden a la liquidez mediante préstamos competitivos), el avance, existiendo, sería sensiblemente menor. Aunque hoy el Financial Times publica que los países frugales se oponen a la emisión de deuda conjunta y no parece que se vaya a producir un compromiso en el corto plazo.

Rentabilidad del Bono a 10 años alemán (Bund) últimos 12 meses.

España se asoma al abismo de la estanflación.

A principios del año, el consenso de los analistas de la Fundación de Cajas de Ahorros (Funcas) apostaba por un crecimiento económico del 5,6% este año, al tiempo que la inflación se iría frenando conforme pasaban los meses, quedando en el 3,5% en el conjunto del año. Sin embargo, estos pronósticos han quedado desfasados en cuestión de semanas, hasta el punto de que ningún analista duda de que, con todas las principales materias primas disparadas, las empresas se verán forzadas a repercutir el aumento de costes sobre sus clientes y la espiral inflacionista se va a intensificar. S&P rebajó este martes su previsión de crecimiento de España para este año, desde el 6,2% al 5,4%. Una subida de los precios del petróleo de 10 dólares supone una merma de 4.000 millones de euros a la balanza comercial y lamina el crecimiento en torno a 0,5 puntos del PIB, por lo que un barril de crudo 70 dólares por encima de los niveles planteados en los Presupuestos para este año puede tener un fuerte impacto en ambas variables. Pero, además, si este incremento se complementa con fuertes subida del gas y de otras materias primas, el impacto se puede multiplicar.

La gran duda es si la inflación podría acelerarse tanto como para comerse por completo el crecimiento económico, y en este caso los temores están cada vez más extendidos entre los expertos. Por ejemplo, el gobernador del Banco de Portugal, Mario Centeno, señaló la semana pasada que “hay escenarios de estanflación frente a nosotros”. También Olli Rehn, presidente del Banco Central de Finlandia y miembro del Consejo de Gobernadores del Banco Central Europeo (BCE) señaló que se trata de un escenario “ posible debido a la guerra en Ucrania”. Y la escalada casi vertical en los últimos días del petróleo, el gas, el trigo, el maíz, el níquel, el aluminio, el paladio o la plata, así como determinados productos como los fertilizantes, no hace más que incrementar esta probabilidad y extender los problemas a cada vez más productos.

“Tal como sucedió en 1973, si las sanciones se endurecen y se implementan durante un periodo prolongado, esto pondría una amenaza estanflacionaria sobre la economía global”, señalaba UBP en una nota a sus clientes. “Las sanciones en el Swift y el aumento de precios de los principales productos importados de Rusia aumentan el riesgo de estanflación en Europa a medida que los ingresos reales de los hogares se reducen aún más”, indica Stefan Koopman, economista de Rabobank, y más después de un año donde los costes energéticos se han disparado, trasladándose en buena medida hacia los precios de venta de numerosos productos de consumo. La razón está muy clara, las empresas llevan soportando fuertes subidas de costes desde hace meses, con un incremento de los precios industriales del 35,7%, aunque hasta la fecha no han repercutido estos incrementos más que en una mínima parte a los consumidores, debido a que su poder adquisitivo se encuentra muy mermado precisamente por el incremento de la factura de la luz. Pero cuanto más intensas sean estas presiones inflacionistas y más tiempo se prolonguen, más complicado será para las empresas evitar trasladarlas a los costes de venta. Y ahí es donde se produce el primer impacto sobre el crecimiento económico, ya que una mayor subida de precios conlleva un freno en la misma medida del crecimiento del PIB.

Las aberraciones de la Memoria. Manuel Conthe.

En The Uses and Abuses of History (2008), la historiadora canadiense Margaret McMillan recuerda que cuando en los años 1990 se iniciaron en Yugoslavia las tensiones que condujeron a su violenta fragmentación, “todas las partes apelaron a la historia para justificar lo que estaban haciendo. Los serbios se veían como los históricos defensores de la Cristiandad contra el asalto musulmán y como los liberadores de otros eslavos del sur, como los croatas y los eslovenos. Los croatas veían un pasado muy distinto. Croacia siempre había sido parte de Occidente, del gran Imperio Austríaco, y de la civilización católica, mientras que Serbia procedía del mundo atrasado y supersticioso de la Iglesia Ortodoxa. El Gobierno serbio empezó a referirse a los croatas como ustasha –el nombre de las fuerzas fascistas que en la Segunda Guerra Mundial habían masacrado a serbios y judíos–”. “La Historia no destruyó Yugoslavia o llevó a los horrores que acompañaron su destrucción, pero su hábil manipulación por hombres como Milosevic y, en Croacia, Franjo Tudjman sirvieron para movilizar a sus seguidores e intimidar a los no comprometidos”. “Usar la historia para etiquetar o empequeñecer a tus oponentes ha sido siempre un instrumento útil”, escribe en otro pasaje.

De los peligros de la memoria han escrito muchos otros pensadores, pero entre ellos destaca el ya fallecido lingüista e intelectual francobúlgaro Tzvetan Todorov, quien dio precisamente el título de Los abusos de la memoria (1995) a un célebre opúsculo. “Las tiranías del siglo XX han sistematizado su apropiación de la memoria y han aspirado a controlarla hasta en sus rincones más recónditos”, escribió Todorov. “En el mundo moderno, el culto a la memoria no siempre sirve para las buenas causas, algo que no tiene por qué ser sorprendente. La conmemoración del pasado conoce un punto culminante en la Alemania nazi y la Italia fascista, y se podría añadir a esta lista la Rusia estalinista: un pasado cuidadosamente seleccionado permite reforzar el orgullo nacional y suplir la fe ideológica en declive”.

La obsesión enfermiza y sectaria por el pasado no es privativa, sin embargo, de las tiranías, y también en las democracias contemporáneas sirve de alimento a los movimientos nacionalistas y populistas. En España, yo la percibo en el culto de Vox al Don Pelayo de Covadonga y la Reconquista y a los mitos más rancios del nacionalismo español; en el de los independentistas catalanes a la rendición de Barcelona en 1714 durante la Guerra de Sucesión y en su místico arrobo, el día de la Diada, ante la estatua de su conseller en cap, Rafael Casanova; y, en el caso de los partidos e intelectuales de izquierdas (por ejemplo, el director de cine Pedro Almodóvar, que se refiere a la contienda en muchas de sus películas), en el culto y memoria permanente de la Guerra Civil, “guerracivilismo” que, como ha escrito Cayetana Álvarez de Toledo en Políticamente Indeseable (2021), sirve para utilizar el antifranquismo como fuente de superioridad y “patente de corso moral: en España basta acreditar un pasado antifranquista para gozar de un plus de legitimidad. Y no sólo eso. También para que se te perdone cualquier conducta: la xenofobia, la intolerancia, el desprecio a los derechos humanos, el apoyo a una narcodictadura corrupta, e incluso el terrorismo”.

Pero hace ya más de un siglo, en mayo de 1917, en un discurso en el Ateneo, un gran intelectual español, Manuel Azaña, nos advirtió que “buscar en el pasado razones de enemistad e interpretar la Historia para hacerla servir de alimento al odio, es una aberración, un desvarío anticivilizador”.

La invasión de Ucrania

Por desgracia, la manifestación más extrema, violenta y repugnante de los abusos de la memoria histórica está siendo la sangrienta invasión militar de Ucrania que el presidente ruso Vladímir Putin ordenó el pasado 24 de febrero.

Tiene poco de casual que fuera precedida por las reflexiones públicas de Putin sobre la historia de Ucrania que ha utilizado para justificar la invasión. “La Ucrania soviética fue el resultado de la política bolchevique y puede ser llamada con justicia la ‘Ucrania de Vladímir Lenin’”, dijo Putin tres días antes del inicio de la invasión. “Antes y después de la Gran Guerra Patriótica [esto es, la Segunda Guerra Mundial en la terminología del nacionalismo ruso], Stalin incorporó a la URSS y transfirió a Ucrania tierras que antes habían pertenecido a Polonia, Rumanía y Hungría. Como parte del proceso, dio a Polonia en compensación parte de lo que había sido territorio alemán y, en 1954, Nikita Khruschev sacó por alguna razón a Crimea de Rusia y se la dio a Ucrania. En efecto, fue así como se formó el territorio de la moderna Ucrania”. “Ucrania no es ni siquiera un verdadero Estado”, afirmó en otra ocasión. “La verdadera soberanía de Ucrania, nación hermana, sólo es posible junto con Rusia”, escribió el pasado julio.

A esa apelación a la memoria histórica, Putin ha añadido otra con resonancias todavía más emocionales: la descalificación como “neonazis” del presidente ucraniano Volodímir Zelenski y de cuantos se están oponiendo con valentía y heroísmo a la violenta invasión rusa.

El fortalecimiento de la Unión Europea

“El nacionalismo es la guerra”, proclamó en 1995, en su discurso de despedida ante el Parlamento Europeo en Estrasburgo, el presidente francés François Mitterand. Putin acaba de confirmar el aserto, cuya fundamento estriba en que las actuales fronteras de los Estados, tal como están reconocidas en Derecho Internacional, lejos de reflejar con precisión la divisoria entre míticas y ancestrales naciones, étnica y culturalmente homogéneas, son casi siempre –como ocurre en el caso de Ucrania– resultado de circunstancias históricas contingentes, que podrían haberse desarrollado de otra manera y haber dado origen a otra configuración distinta del mosaico de Estados reconocidos por la comunidad internacional.

Ahora bien, ese carácter históricamente contingente e incluso, a veces, arbitrario –es decir, no nacido de ninguna ley inexorable de la naturaleza o de la historia– de las fronteras de los Estados y del perímetro territorial a cuyos ciudadanos el Derecho Internacional les reconoce soberanía política no puede ser motivo para que ningún gobernante, apelando al deseo de modificar la Historia, ataque, especialmente de forma violenta, la integridad territorial de otro Estado. Lo explicó con particular elocuencia, durante el debate en Naciones Unidas tras el inicio de la guerra en Ucrania, Martin Kimani, embajador de un país con fronteras tan artificiales como las de Kenia, independizada de Gran Bretaña en 1963: “Hoy, al otro lado de la frontera de cualquier país de África, viven ciudadanos con los que compartimos profundos vínculos históricos, culturales y lingüísticos. Tras la independencia, si hubiéramos intentado formar Estados basados en la homogeneidad étnica, racial o cultural, todavía estaríamos librando, décadas después, guerras sangrientas. En vez de eso, acordamos aceptar las fronteras que habíamos heredado, pero promover la integración política, económica y cultural del continente. En vez de formar naciones que miren siempre hacia atrás en la historia, con peligrosa nostalgia, optamos por mirar hacia el futuro en busca de una grandeza que ninguna de nuestras naciones y pueblos había nunca alcanzado”.

El embajador Kimani mostró no sólo la sinrazón de la sangrienta invasión ordenada por Putin, sino también, sin pretenderlo, el único motivo de alegría que ha alumbrado el desolador episodio de intimidación, agresión, muerte y destrucción que está sufriendo Ucrania: el reforzamiento de la Unión Europea como ese gran proyecto de integración pacífica y de progreso de sus Estados miembro, que, en vez de hozar en un turbulento pasado de exacerbados sentimientos nacionales y de memoria histórica, mira hacia un futuro de cooperación entre ciudadanos europeos que, de culturas, lenguas y nacionalidades diversas, compartimos los valores básicos de la democracia y –tras la invasión de Ucrania– sentimos ahora también la necesidad de estar dispuestos a defenderlos.

Cuidado con la invocación política del pasado: puede ser una fuente inagotable de victimismo, de odio y de revanchismo que, al alimentar conflictos, emponzoñe el presente y ensombrezca el futuro.

No hay buenas opciones para Occidente en Ucrania. Martin Wolf. Financial Times.

El mal existe. Se sienta en el Kremlin, consumido por el resentimiento y el ansia de poder. Avanza en un país cuyo delito fue soñar con la libertad y la democracia. ¿Cómo se puede derrotar a este mal? ¿Podrían las sanciones económicas, sumadas a la resistencia del pueblo ucraniano, obligar a Vladímir Putin a retroceder? ¿O podrían incluso provocar su derrocamiento? O bien, ¿podría Putin arriesgarse a emprender una escalada que contemple el uso de armas nucleares?

Sin duda, las sanciones impuestas por Occidente son contundentes. Incluso Putin las ha calificado de “acto de guerra”. Rusia ha quedado en gran medida fuera del sistema financiero mundial y más de la mitad de sus reservas de divisas han quedado bloqueadas.

Las empresas occidentales son reacias a mantener sus relaciones con Rusia, por motivos de imagen y por prudencia. Neil Shearing, economista jefe de Capital Economics, prevé una caída del Producto Interior Bruto (PIB) del 8%, seguida de un largo periodo de estancamiento. El aumento del tipo de interés del banco central al 20% tendrá por sí solo un alto coste. Shearing puede pecar de exceso de optimismo.

Como sostiene la Administración Biden, las restricciones a las exportaciones de energía son el siguiente paso, a pesar de la oposición de Alemania. Es, como mínimo, inaceptable que los altos precios de la energía provocados por esta guerra financien los crímenes de Putin. El economista ucraniano Oleg Ustenko ha defendido firmemente ese boicot. Ricardo Hausmann, de Harvard, propone una alternativa clara: un impuesto del 90% a las exportaciones rusas de petróleo y gas. En su opinión, dado que la elasticidad de la oferta es baja, los costes recaerían en los productores rusos, no en los consumidores occidentales.

En cuanto a la viabilidad, Hausmann sostiene que en 2019, el 55% de las exportaciones rusas de combustibles minerales se destinaron a la UE, mientras que otro 13% fue a Japón, Corea del Sur, Singapur y Turquía. Si todos estos países aceptaran gravar su petróleo, Rusia podría intentar venderlo en otros lugares, empezando por China. Pero, ¿cuánto importaría China, teniendo en cuenta los problemas logísticos y el riesgo de represalias occidentales?

Una cuestión importante es hasta qué punto el mundo puede asumir el ajuste energético. Un análisis de Bruegel concluye que “debería ser posible sustituir el gas ruso para el próximo invierno sin que la actividad económica se vea devastada, la gente se congele o el suministro de electricidad se vea interrumpido”, aunque para ello sería necesario una firme determinación. Con los impuestos a la importación que propone Hausmann, los precios del petróleo y del gas en el resto del mundo deberían incluso bajar.

El objetivo de las sanciones es, sin embargo, cambiar la política y posiblemente incluso el régimen de Moscú. ¿Es esto factible? La experiencia sugiere que acabar con un régimen autocrático dispuesto a que su pueblo pague un enorme precio es difícil: Venezuela es un ejemplo reciente de este fracaso. En contra, se puede destacar el hecho de que Putin no ha movilizado al pueblo ruso para una larga guerra contra Ucrania y Occidente. Incluso lo ha calificado eufemísticamente como una “operación militar especial” contra los “neonazis”.

Estas mentiras podrían empezar a salir a la luz. Sin embargo, como señaló Sergei Guriev, economista de origen ruso que enseña en Sciences Po en París, en un debate con Markus Brunnermeier, de Princeton, Putin está pasando de una dictadura de la propaganda a una del miedo. Mientras su entorno se mantenga fiel, es probable que conserve el poder, por muy mal que le vaya la guerra y por muy dolorosas que sean las sanciones.

Arma de doble filo

Este tipo de sanciones de amplio espectro son un arma de doble filo, ya que son los ciudadanos los que pagan un alto precio. Entre los mayores perdedores estarán las clases medias. Al régimen podría resultarle fácil convencer a las víctimas de que sus penurias sólo demuestran la hostilidad de Occidente. De modo que, aunque algunos rusos podrían culpar a Putin, teniendo en cuenta el control que ejerce sobre los medios de comunicación, un gran número de rusos podría culpar a Occidente.

Los datos sobre los resultados de las sanciones también resultan deprimentes. Dursun Peksen, de la Universidad de Memphis, ofrece las siguientes conclusiones: buscar un daño importante e inmediato en la economía del país objeto de sanciones; buscar la cooperación internacional; una mayor resistencia de las autocracias a las sanciones que las democracias; y, por último, tener en cuenta que las sanciones son menos eficaces para lograr objetivos grandes que modestos.

Occidente destaca en los dos primeros puntos de esta lista, aunque podría ser necesario frenar más las exportaciones de energía y cooperar con China. Sin embargo está lidiando con un autócrata hostil e intenta revertir una guerra que este considera un interés nacional y personal fundamental. Las posibilidades de éxito parecen escasas.

Mayores riesgos

También es posible que el éxito del apoyo a la resistencia ucraniana, combinado con sanciones que infligen enormes costes a los rusos, sin acabar con el régimen, haga que Putin esté dispuesto a asumir riesgos aún más desesperados. Esto podría incluir el uso de armas de destrucción masiva contra objetivos ucranianos u otros más al oeste.

En retrospectiva, probablemente debería haber habido menos ambigüedad sobre el apoyo occidental a la independencia de Ucrania. Ahora, debemos hacer todo lo posible para apoyar la lucha de Ucrania por la supervivencia, sin asumir lo que parece el riesgo excesivo y posiblemente inútil de la intervención directa de las fuerzas aéreas de la OTAN en la guerra. Debemos endurecer las sanciones, aunque puedan arruinar la economía de Rusia sin cambiar su política ni su régimen.

Deberíamos dejar claro que nuestra guerra no es con el pueblo ruso, aunque éste no nos perdone el dolor que le estamos infligiendo. Deberíamos pedir a China e India que convenzan a Putin de que ponga fin a su guerra, aunque hay que reconocer que es muy probable que ese intento fracase.

Sólo existen malas alternativas. Sin embargo, no se puede abandonar a Ucrania. Debemos seguir adelante.

¿Por qué dice Fitch que la quiebra de Rusia es inminente? Juan Manuel Rallo. El Confidencial.

¿Tenemos algún indicio de que Putin no quiera hacer frente a los desembolsos de deuda pública? Sí, dos muy reveladores

La agencia de calificación Fitch ha degradado la deuda pública rusa a solo un escalón previo al del ‘default’. A su juicio, el impago de los pasivos estatales de Rusia es “inminente”, de modo que los inversores deberían prepararse para lo que está por llegar. Pero ¿cómo es posible que Rusia, una economía cuya deuda pública apenas alcanza el 20% del PIB (seis veces menos que España), se pueda ver abocada al ‘default’? Pues, según la agencia de ‘rating’, tanto porque Rusia no pueda pagar cuanto y sobre todo porque no quiera pagar.

¿Por qué podría ser el Estado ruso incapaz de pagar una deuda tan escuálida? Pues porque parte de ella se halla denominada en moneda extranjera (euros y dólares) y la Unión Europea y los EEUU han expropiado temporalmente las reservas externas del banco central de Rusia. Además, los ingresos en dólares que recibe del petróleo pueden verse bloqueados por las sanciones impuestas a su sistema financiero. Así las cosas, el próximo 16 de marzo, el Estado ruso ha de efectuar un pago de unos 100 millones de dólares y no está claro que vaya a hacerlo.

Con todo, que Rusia sea incapaz de atender un pago de 100 millones de dólares, equivalente al 0,006% de su PIB, no parece demasiado verosímil. Quizás en el futuro la congelación de sus reservas externas pueda llegar a ser más relevante para explicar la insolvencia sobrevenida del Estado ruso, pero ahora mismo se antoja demasiado temprana. De ahí que Fitch explique esencialmente el ‘default’ no por la falta de capacidad de pago, sino por la falta de voluntad de pago. ¿Tenemos algún indicio de que Putin no quiera hacer frente a los desembolsos de deuda pública? Sí, dos muy reveladores.

Por un lado, el pasado 2 de marzo los tenedores extranjeros de bonos rusos denominados en rublos debían haber recibido el cobro de 11.200 millones de rublos en intereses sobre su deuda y no lo hicieron. Aún hoy, una semana después del vencimiento, siguen sin recibir el dinero. ¿No estaríamos, por tanto, ya ante una situación de ‘default’? No, porque el Gobierno ruso alega que sí ha pagado: ha ingresado el dinero en el NSD (la institución financiera encargada de canalizar los intereses a las cuentas corrientes de los bancos extranjeros) extinguiendo así su obligación. El problema es que el banco central ruso prohíbe que el NSD transfiera rublos al exterior, de modo que el Gobierno técnicamente ha pagado y es el intermediario quien está reteniendo los fondos (por orden del banco central ruso). Claramente, no hay voluntad entre las autoridades rusas de que los extranjeros cobren.

Por otro lado, Putin publicó un decreto el pasado 5 de marzo por el que autorizaba a pagar en rublos la deuda rusa denominada en moneda extranjera (al tipo de cambio vigente en ese momento en el mercado). Como es obvio, si esto sucediera, estaríamos ante un ‘default’ incuestionable, dado que se sufriría una violación de los términos contractuales de la deuda. Pero el riesgo ahora mismo es ese: que el próximo 16 de marzo el Estado ruso no pague en dólares los cupones de su deuda, sino que los pague en rublos y provoque un ‘default’ oficial sobre sus pasivos.

Así parecen estar, de hecho, anticipándolo los mercados: el tipo de interés de la deuda pública a 10 años se ubica en el 20% y los CDS de su deuda superan, en mucho, los niveles alcanzados durante la guerra de Crimea.

¿Qué ocurrirá si Rusia deja de pagar a acreedores exteriores? Por un lado, que esos inversores se descapitalizarán, veremos si lo suficiente como para que haya algún susto dentro del sector financiero occidental. Por otro, que Rusia perderá acceso a los mercados: algo que, sin embargo, no debe de preocupar demasiado a Putin porque las sanciones europeas y estadounidenses ya le han privado del acceso a esos mercados.

España puede perder hasta 3,5 puntos de PIB. José María Rotellar.

La guerra iniciada por Rusia tras la decisión de Putin de invadir Ucrania, está teniendo consecuencias económicas, cuyo impacto será mayor cuanto más dure el conflicto y más agresivo sea. Durante estas primeras semanas, ya hemos visto cómo los mercados financieros se hunden, además de la acentuación de la volatilidad, fruto de la inseguridad existente; cómo empieza a haber escasez de algunas materias primas y cómo se teme por otras, como el grano o el maíz que exporta Ucrania, que ha llevado al racionamiento en algunos supermercados españoles del aceite de girasol, por ejemplo; y cómo el precio de la energía, ya elevadísimo antes de la guerra, sube sin parar, debido a la dependencia del gas ruso, el impacto en los precios del crudo y a la defectuosa composición del mix energético que existe en Europa, especialmente en España.

Esta guerra puede tener consecuencias devastadoras en su impacto en la economía, además del horror en vidas humanas que se va a cobrar. Por una parte, Putin, además del daño humano a Ucrania y a sus propios soldados, va a llevar a la ruina a Rusia, debido al conjunto de sanciones que su economía tiene que afrontar. Partimos de la base de que la economía rusa no la convierte en ninguna potencia económica, sino que no deja de ser una economía con mucho todavía que desarrollar y con mucha desigualdad, elemento que impide una mayor prosperidad, al no existir una sólida y amplia clase media y al estar trufada de enormes bolsas de corrupción.

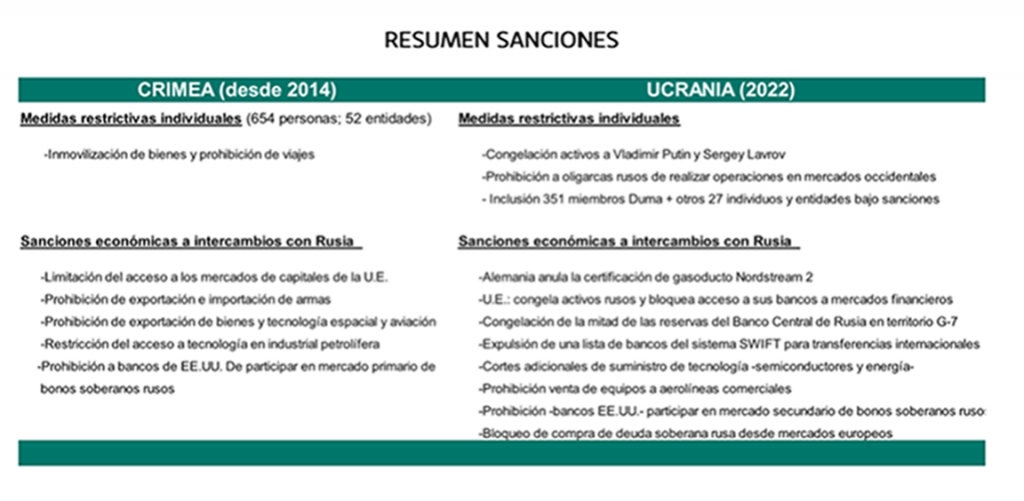

Por su parte, la Unión Europea ha prohibido al Banco Central de Rusia la negociación de servicios de inversión sobre valores del mercado monetario, así como la restricción del uso de sus reservas para que no pueda burlar dicha sanción, que intenta esquivar con el uso de criptomonedas. Del mismo modo, se lleva a cabo la desconexión de distintos bancos rusos del sistema de pagos Swift, que desconecta a Rusia de todo el mercado financiero para la realización de transacciones bancarias, de manera que tendrá que buscar una alternativa –quizás, China– que será más lenta y costosa, con lo que su economía se resentirá.

Adicionalmente, los países occidentales han bloqueado la operativa de distintas entidades financieras, que merma la capacidad de generar ingresos financieros para el Gobierno ruso –como es el caso de VEB. RF– y el bloqueo de los activos de muchos de ellos, así como el de un elevado número de oligarcas rusos.

Del mismo modo, las sanciones contra empresas aéreas no se han hecho esperar, prohibiendo que aeronaves rusas sobrevuelen los distintos espacios aéreos occidentales, al tiempo que se prohíbe exportar tecnología a empresas de armamento. A ello, se une la retirada de todo tipo de empresas occidentales de comercio de bienes y servicios en Rusia.

Todo ello hace que el rublo se deprecie más de un 60% en los mercados desde el inicio de la guerra, que ha llevado a Rusia a subir los tipos de interés, doblándolos, al llevarlos desde el 9,5% al 20% para tratar de frenar la hemorragia de salida de fondos que está sufriendo. Por otra parte, el colapso del pago de intereses de la deuda rusa, con un próximo vencimiento el 16 de marzo, es muy probable, con el impacto negativo que, de producirse, tendrá en los mercados. En definitiva, Rusia saldrá de esta guerra mucho más pobre de lo que ya entró.

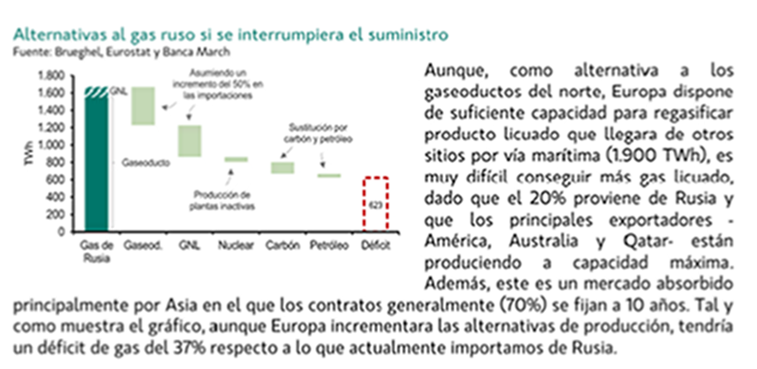

Es obvio que también habrá consecuencias económicas para occidente, que ya estamos viendo, aunque menores que las de Rusia. En primer lugar, Rusia es productor del 10% del petróleo mundial y suministra a la UE el 27% de dicho recurso natural. De la misma manera, es su principal proveedor de gas natural, desde su posición como segundo productor mundial tras Estados Unidos. Ese suministro afecta, principalmente, a los países del norte de Europa, especialmente a Alemania, aunque también Italia tiene dependencia del gas ruso. Rusia puede cortar el suministro para tratar de presionar a Occidente para que no apoye a Ucrania, pero como, afortunadamente, parece que los países occidentales no abandonarán a su suerte a los ucranianos, la restricción del gas ruso puede llegar. Esa disminución en la oferta incrementará los precios del gas, así como los del petróleo. Aunque puedan buscarse alternativas, como los metaneros desde Estados Unidos, esa opción no deja de ser más costosa y no cubre todo el suministro que potencialmente se puede perder. Como entre Argelia y Marruecos permanece la tensión que ha llevado a los argelinos a cortar uno de los gasoductos por los que llega el gas a España, el problema se complica, aunque nuestro país puede llegar a ser la nueva puerta de entrada de gas para el resto de Europa. Para ello, no obstante, debe impulsar un nuevo gasoducto con Francia, que compensaría casi la mitad de la dependencia del gas ruso.

¿Y en España, concretamente? ¿Cómo afectará a nuestra economía? El precio del crudo está escalando ya de manera intensa, cerca de los 140 dólares. El cuadro macroeconómico español está calculado con un precio medio del barril de Brent a 60,4 dólares. Es decir, ahora mismo estaría más de un 130% por encima de dicha previsión. Dada la dependencia energética de España, una desviación del 10% del precio del petróleo afecta en alrededor de medio punto al crecimiento de la economía española, de manera que si se consolidase esa subida durante todo el año, nos llevaría a que mermaría el crecimiento económico español entre dos puntos y medio y tres puntos y medio al menos. Eso alejaría el crecimiento de la economía española del 5,6% previsto por la Comisión Europea para nuestro país en 2022, y no digamos nada respecto al 7% que el Gobierno se empeña en mantener como crecimiento tremendamente optimista del cuadro macroeconómico, situándolo en un crecimiento entre el 2,5% y el 4% según evolucionase el conflicto. Es una muestra más de la necesidad de aplicar en España una política energética racional, apostando por la energía nuclear, para no depender ni de mermas en el suministro ni del incremento de costes. Adicionalmente, si se emplease la técnica de fracking para extraer gas de la roca, España podría convertirse, incluso, en exportador de gas o, al menos, contar con reservas del mismo para, al menos, el próximo medio siglo. ¿Hasta cuándo la demagogia va a seguir negando la realidad y obligando a pagar precios elevadísimos por la energía, cuando se puede solucionar en parte con la apuesta por la nuclear y el fracking?

Ese menor crecimiento impactaría de manera importante en el empleo, de manera que no sólo dejaría de crearse nuevo empleo, sino que podría, incluso destruirse. En el caso de que no se destruyese, pero que no se crease, dejarían de generarse entre 300.000 y 400.000 empleos a tiempo completo. Todo ello, unido a la fragilidad de la economía, todavía con decenas de miles de personas en ERTE, complica el mercado laboral.

Paralelamente, el incremento de los precios energéticos, al continuar al alza, van a transmitirse todavía con más fuerza de la que ya lo están haciendo –un 7,4 % de inflación interanual en febrero, la mayor tasa desde julio de 1989– por toda la cadena de valor –como muestra el 3% de inflación subyacente de febrero–, con el consiguiente aumento de precios en todos los productos y servicios, que mermará el poder adquisitivo de los agentes económicos. Es más, es probable que este año veamos algunas tasas interanuales de inflación por encima del 10% algún mes. Ante ello, el Banco Central Europeo probablemente tenga que restringir claramente la oferta monetaria y aumentar tipos ya en 2022, pese a su resistencia de las pasadas semanas. Una subida de un punto puede tener un impacto en la cuota hipotecaria de los deudores de entre 35 euros y 130 euros más al mes, dependiendo del importe y el plazo, elemento que reducirá también el poder adquisitivo de los ciudadanos y que ralentizará el crecimiento económico, pero que será necesario porque la inflación, en caso contrario, provocaría todavía males mucho mayores.

Déficit y deuda

Menor crecimiento y menor empleo que desembocará en menor recaudación y, potencialmente, más gasto en desempleo, elementos que terminará por incrementar el déficit y la deuda pública, con el agravante de producirse en una escalada de tipos que encarecerá la nueva financiación y un nivel de deuda que no puede aumentar más, y que, de hecho, debería disminuir, ya que el aumento de gasto estructural, en un entorno en el que no se ha retirado todavía la abundante liquidez existente, contribuye a tensar los cuellos de botella que, al ser financiados por la expansión monetaria, impulsan la inflación.

Todo ello, en un contexto de encarecimiento generalizado de los mercados del resto de materias primas, como hemos comentado, y caída brusca de los mercados bursátiles ante el claro riesgo que se cierne sobre la evolución económica, completando, así, un horizonte económico cada vez más preocupante, tanto para la economía internacional como para la nacional, pero con especial preocupación en el caso de la economía española, por los graves desequilibrios que arrastra sin que se hayan realizado reformas estructurales por el lado de la oferta para solucionarlos.

La guerra puede dar lugar a un ‘shock’ del petróleo y a una recesión. Chris Giles (Financial Times).

La subida de los precios del petróleo y el gas provocada por el conflicto ucraniano y las medidas de Occidente para castigar a Moscú están aumentando la amenaza de que se produzca la peor crisis de estanflación de las economías que importan energía desde la década de 1970. Los precios del crudo se dispararon después de que Antony Blinken, secretario de Estado de EEUU, anunciara el fin de semana que Washington estaba manteniendo conversaciones con sus aliados europeos para vetar las exportaciones de petróleo ruso. El lunes, los políticos de EEUU hablaron de una legislación consensuada, mientras las autoridades europeas diseñaban planes para reducir la dependencia de los combustibles fósiles rusos.

Incluso sin la prohibición de las exportaciones de Rusia, el segundo mayor productor de crudo, muchos expertos dudaban de que la economía mundial, y la europea en concreto, fuera lo suficientemente robusta como para eludir una nueva crisis del petróleo y una recesión. “La recuperación posterior a la crisis del petróleo se retrasará bastante, con el claro riesgo de que entremos en un periodo de estanflación, o incluso de recesión con inflación”, opina Erik Nielsen, asesor económico de UniCredit.

El debate sobre la estanflación –la combinación de una ralentización del crecimiento con una inflación elevada– recuerda a las dos crisis del petróleo de los años 70, cuando los precios se dispararon después de que los países árabes impusieran un embargo de petróleo en 1973 a los estados que habían apoyado a Israel en la guerra del Yom Kippur y en 1979 tras la revolución iraní.

El problema para los gobiernos occidentales ha sido que la subida de los precios de la energía está ayudando indirectamente a Moscú a resistir las duras sanciones impuestas en respuesta a la invasión de Ucrania. Sin embargo, las conversaciones sobre un embargo a las exportaciones rusas han disparado aún más el precio del petróleo y del gas.

Los precios del petróleo se dispararon un 20% a primera hora del lunes, superando los 139 dólares por barril, y los precios del gas al por mayor en Europa alcanzaron los 335 euros por megavatio/hora, lo que contrasta con el precio de hace un año, que era de unos 16 euros.

Los aumentos sostenidos a ese nivel elevarían la inflación y reducirían los ingresos de los consumidores. Los países de la UE importan el 40% de su gas de Rusia; además, Moscú suministra más del 10% del petróleo crudo del mundo.

Algunos economistas afirman que la prolongación de los elevados costes energéticos para las empresas y los hogares podría llevar a las economías europeas a la recesión.

Rupert Harrison, gestor de carteras de BlackRock y ex asesor económico del ministro de Finanzas británico George Osborne, afirmó que se necesitarían subsidios energéticos “masivos” porque “un intento de limitar rápidamente las importaciones energéticas rusas corre el riesgo de provocar una recesión europea”.

Las crisis del petróleo de la década de 1970 provocaron una inflación galopante y una recesión en la mayoría de las economías avanzadas, principalmente porque el aumento de los precios del crudo redistribuye la renta mundial de los consumidores de energía a los productores.

Por este motivo, los economistas prevén que Europa, Japón y los consumidores de petróleo de las economías emergentes sean los que se vuelvan a ver más afectados, mientras que Estados Unidos podría aumentar la producción nacional de petróleo. Los consumidores de energía de EEUU, sin embargo, se verían tan afectados, si no más, que los europeos, porque los niveles fijos de impuestos son un factor menor en los precios de la gasolina en Estados Unidos.

Algunos productores de petróleo de África confían en beneficiarse de la crisis de Ucrania. La CámaraAfricanade la Energía predijo una “afluencia de inversiones” este año. Sin embargo, no todos los economistas dan por hecho que habrá una recesión en Europa, a pesar de que las fuerzas estanflacionarias han alcanzado nuevos máximos.

La dinámica de recuperación subyacente de las economías europeas sigue siendo fuerte a pesar de las subidas de precios. Alemania registró una sólida demanda en enero, lo que pone de manifiesto que cualquier factor relacionado con Ucrania se verá inicialmente compensado por la confianza de los consumidores.

Aunque algunos países podrían enfrentarse a trimestres de contracción, muchos economistas siguen pensando que el aumento de los precios de la energía reducirá el crecimiento, pero no provocará una recesión en la eurozona este año, especialmente si los precios del lunes se moderan.

Neil Shearing, economista jefe de Capital Economics, que redujo su previsión de crecimiento en un punto porcentual, opina que “no esperamos que la recuperación [europea] pos-pandémica se desvíe”. Sin embargo, advirtió de que si se introdujera una prohibición total de las exportaciones de energía rusas, la economía de la eurozona no logrará evitar la recesión.

En su escenario negativo, Oxford Economics calcula que la producción de la eurozona será un 3,2% menor que en un escenario de no guerra para el próximo año, pero incluso con este golpe, sigue previendo un crecimiento del PIB de la eurozona del 2,2% en 2022 y del 0,9% en 2023. El mayor optimismo se basa en factores que limitan el potencial de daño y frenan las fuerzas estanflacionarias.

En primer lugar, la dependencia del petróleo es muy inferior ahora que en anteriores crisis de la oferta. El mundo es ahora capaz de producir más del doble de bienes y servicios por cada barril de petróleo que en 1973. El progreso en las economías avanzadas ha sido aún mayor.

Christof Rühl, investigador principal del Centro de Política Energética Global de la Universidad de Columbia (Nueva York), afirmó que las guerras, las revoluciones, las burbujas y las crisis no han logrado interrumpir el descenso constante de la cantidad de petróleo necesaria para producir resultados económicos. Además de la reducción de la intensidad energética, una vez ajustados a la inflación, los precios del petróleo siguen siendo inferiores a los máximos alcanzados a finales de la década de 1970.

En segundo lugar, los economistas esperan que los gobiernos, apoyados por los bancos centrales, compensen el mayor precio de la energía resultante de las sanciones con una serie de ayudas fiscales extraordinarias.

Jagjit Chadha, director del Instituto Nacional de Investigación Económica y Social de Reino Unido, predijo que el aumento de los precios de la energía reduciría el nivel del PIB mundial en sólo un 1% a finales de 2023, aunque los efectos serán mayores en Europa.

¿Alterará la crisis de Ucrania la postura del BCE? Martin Arnold/Kate Duguid. Financial Times.

La presidenta del Banco Central Europeo, Christine Lagarde, tendrá la primera oportunidad de exponer la gravedad con la que la invasión rusa de Ucrania ha afectado a las perspectivas para la economía de la eurozona cuando presente sus nuevas previsiones este jueves.

Se espera que el BCE posponga cualquier decisión política importante cuando su consejo de gobierno se reúna en Fráncfort esta semana, y que opte por mantener la mayor flexibilidad posible mientras evalúa las consecuencias económicas de la guerra en Ucrania.

La crisis crea un dilema para el BCE. Mientras que, por un lado, los economistas han rebajado sus previsiones de crecimiento para la eurozona este año y esperan que el BCE haga lo mismo, se teme que los problemas en el suministro de energía y otras materias primas hagan subir la inflación.

Los precios al consumo ya están subiendo a su ritmo más rápido en los 22 años de historia de la moneda única, con un incremento del 5,8% en el año hasta febrero, y la mayoría de los economistas esperan que se mantenga muy por encima del objetivo del 2% del BCE al menos durante lo que resta de este año.

“La invasión de Ucrania ha complicado aún más el panorama para el BCE: los precios de la energía y la inflación subirán, mientras que el crecimiento se debilitará”, señala Dirk Schumacher, jefe de análisis macroeconómico europeo de Natixis.

Schumacher prevé que Lagarde adopte una “postura neutral” sobre la posibilidad de que el BCE suba los tipos de interés este año, sin señalar que sea probable ni descartarlo.

El economista de UBS Reinhard Cluse no espera que el BCE cambie a una posición “abiertamente laxa”, y prevé que mantendrá su previsión de inflación para los próximos dos años ligeramente por debajo de su objetivo del 2%, lo que permitiría al Banco Central prolongar sus generosos estímulos durante al menos unos meses más.

EEUU

Y en cuanto a la situación en EEUU y su posible impacto en la política monetaria se espera que la inflación estadounidense se haya acelerado aún más en febrero, según las previsiones recopiladas antes de la publicación este jueves de las cifras de los precios al consumo.

Impulsado por el aumento de los costes de la energía, los economistas encuestados por Reuters prevén que el índice de precios al consumo habría subido un 7,9% en los 12 meses hasta febrero, el nivel más alto desde principios de la década de 1980. En enero la cifra fue del 7,5%.

Según señalan analistas de Barclays, se espera que el aumento del coste del gasóleo de calefacción y de la gasolina, que se ha visto agravado por el conflicto de Ucrania, haya hecho subir los precios de la energía un 4,7%.

También se prevé que los alquileres hayan mantenido el ritmo de incremento del mes anterior. La subida de los precios de los alimentos se habría ralentizado ligeramente, pero podría repuntar en los próximos meses a medida que la gente vuelva a los restaurantes tras la oleada de la variante Ómicron del coronavirus.

Aun así, se espera que los datos de inflación muestren que algunos precios al consumo se han moderado, sobre todo los de los coches nuevos y usados. El índice Manheim Used Vehicles Value, un indicador adelantado de los precios de los coches usados, cayó en febrero por primera vez en seis meses.

Sin embargo, no se espera que nada de esto cambie el curso de acción de la Reserva Federal en su reunión de marzo. Se sigue pensando que el Banco Central estadounidense subirá los tipos de interés 0,25 puntos porcentuales por primera vez desde que rebajó su tasa clave a cero al principio de la pandemia.

Rusia y el embargo petrolero. LEX COLUMN.

Mientras el cerco militar de Rusia se cierra sobre Ucrania, Occidente ha contraatacado con unas gigantescas tenazas económicas. Estados Unidos ha propuesto prohibir la importación de crudo y de productos petrolíferos refinados de Rusia. Casi la mitad de los 11 millones de barriles diarios de producción petrolera de ese país son exportaciones, alrededor del 5% de la producción mundial. ¿Cómo podría la coalición de aliados en las sanciones liderada por EEUU cubrir el déficit de suministro si el embargo sigue adelante?

El precio del Brent refleja la magnitud del desafío, al subir a casi 140 dólares el barril, antes de asentarse en 125 dólares al mediodía en Londres. Pueden producirse grandes trastornos en el futuro. El petróleo sigue proporcionando casi un tercio del suministro de energía primaria del mundo.

La propuesta de embargo vuelve a traer a la mente los recuerdos de la crisis del petróleo de la década de 1970. Hace palidecer al ataque con drones en 2019 a la principal refinería de Arabia Saudí, la gran amenaza más reciente para el suministro.

Los precios mundiales del petróleo obtendrán cierto respiro si las refinerías chinas e indias compran el crudo de los Urales, que cotiza con un fuerte descuento frente al Brent.

Los aliados también podrían recurrir a las reservas estratégicas. Antes de Navidad, EEUU ofreció unos 50 millones de barriles a los mercados mundiales. La semana pasada, la Agencia Internacional de la Energía anunció otra liberación coordinada por parte de los países consumidores, incluido EEUU, de 60 millones de barriles.

Antes de esto, las reservas de la AIE contenían 1.500 millones de barriles de petróleo. Puede parecer mucho. Pero los cuellos de botella en la distribución, sobre todo en los oleoductos estadounidenses, hacen difícil retirarlas deprisa, según Richard Bronze, de la consultora Energy Aspects.

La OPEP+ y los productores de shale de EEUU son proveedores obvios de petróleo de sustitución a medio plazo. La mayor parte de la capacidad sobrante de la OPEP+ está en Arabia Saudí y Emiratos Árabes Unidos, con un total de 3,1 millones de barriles diarios, según Rystad Energy.

Por desgracia, Rusia es miembro del cártel y se opondría sin duda a un aumento de la producción. También podría bloquear cualquier intento internacional de alcanzar un acuerdo nuclear con Irán, miembro inactivo de la OPEP. Un acuerdo en este sentido podría añadir otro millón de barriles de petróleo al suministro diario.

Las empresas de shaleestadounidenses tendrían que bombear más petróleo en caso de producirse un embargo. En los próximos dos años, quizá otros 2 millones de barriles diarios podrían proceder de esta fuente.

Todas estas medidas seguirían dejando en una situación de déficit a los aliados de las sanciones, que sólo podría cubrirse a corto plazo reduciendo la demanda en respuesta al aumento de los precios. A largo plazo, la única vía para el mundo democrático es invertir fuertemente en energías renovables, energía nuclear y gas natural licuado. La historia demuestra que se necesitan años para reducir la demanda de crudo.

Por qué el precio del crudo puede subir aún más. Derek Brower.

Las tropas rusas se preparaban para invadir otra antigua república soviética. Los precios del crudo se disparaban. Los países occidentales imploraban a Arabia Saudí que abriera el grifo. Esto sucedió en 2008, justo antes de que Vladimir Putin enviara tanques rusos a través de la frontera con Georgia. El precio del petróleo en Estados Unidos llegó a alcanzar un máximo histórico de casi 150 dólares el barril.

Este lunes, los precios estadounidenses se situaban en torno a los 125 dólares el barril, mientras que el referente internacional, el Brent, alcanzó un máximo de 139 dólares antes de retroceder después. Pero los ecos de 2008 son cada vez más difíciles de ignorar.

La sed implacable de energía de China apuntaló ese repunte hace catorce años. Esta vez, incluso, las economías desarrolladas se están sumando a un atracón pospandemia de combustibles fósiles. El consumo de petróleo en Estados Unidos alcanzó un nuevo máximo en las últimas semanas. El consumo mundial hará lo mismo este año, según la Agencia Internacional de la Energía.

La oferta es insuficiente para cubrir la demanda –un legado de la menor inversión mundial en producción en los últimos años, que se ve agravada ahora por los profundos recortes de gasto de capital realizados en el sector del shale estadounidense tras el desplome del petróleo inducido por la pandemia–. Algunos productores de la OPEP tienen dificultades para cumplir sus cuotas de producción. Un mercado convencido hace unos años de que la revolución del shale en EEUU había traído una era de abundancia infinita, se preocupa ahora por la escasez. La posibilidad de que se someta a sanciones a los envíos de petróleo de Rusia –que suministra alrededor del 5% de la demanda mundial de crudo y el 10% de las exportaciones de productos refinados– está agravando esos temores.

Y aunque no se produjese un embargo, las nuevas sanciones financieras y el éxodo de empresas y tecnología occidentales podrían causar un daño duradero a la capacidad de producción de petróleo de Rusia. Esto hace que los precios del petróleo, que ya han subido un 25% en dos semanas, apunten a una mayor subida, según afirman los alcistas.

Hacia los 150 dólares

“En última instancia, lo que estamos viendo es una revalorización del petróleo”, explica Christyan Malek, director general de JPMorgan. Su banco afirma que el crudo podría alcanzar los 150 dólares en 2023. Sin embargo, la crisis rusa podría provocar un “rebasamiento masivo”, advierte Malek.

Los precios del petróleo en EEUU casi se triplicaron en tres meses durante el embargo del petroleo árabe de 1973, y nuevamente se duplicaron en dos meses tras la revolución iraní de 1979, al desplomarse la producción de crudo del país. Otros proveedores intervinieron, minimizando el déficit mundial. En 1979, fue el miedo al desabastecimiento, y no el desabastecimiento en sí mismo, lo que provocó la subida.

Sigue habiendo razones para ser bajista. El fervor especulativo ha disminuido un poco, afirma Pierre Lacaze, fundador del bróker LCM Commodities. La llamada gamma negativa –los operadores de opciones que cubren sus posiciones cortas cuando los precios suben rápidamente– fue un factor importante cuando los precios del petróleo subieron de 70 a 100 dólares el barril. Pero no hay suficientes posiciones cortas “realmente significativas” que indiquen un alza de los precios únicamente sobre la base de la gamma negativa, sostiene Lacaze. El mercado responde más bien a la geopolítica y a los fundamentales.

Y esas fuerzas aún podrían volverse en contra de los precios del petróleo. Las consecuencias de la guerra de Ucrania podrían frenar la economía mundial. Un acuerdo diplomático con Irán permitiría la entrada de más petróleo de ese país en el mercado. Analistas de Citi afirman que el aumento de la producción mundial, incluida la de Irán, hará bajar los precios este año “a medida que el foco se desplace del riesgo geopolítico al exceso de suministro sostenido y al pico de la demanda de petróleo”.

EEUU y otros países también han demostrado que están dispuestos a liberar reservas estratégicas de petróleo para intentar controlar los precios, según señala Amy Myers Jaffe, profesora de la Fletcher School de la Universidad de Tufts. Sin embargo, las pérdidas sostenidas de suministro de petróleo ruso serían difíciles de solucionar. Incluso el prolífico shale estadounidense necesitaría años para hacer su parte.

A la larga, un shock de precios ofrecería otra razón de peso para dejar de consumir los combustibles fósiles que causan el cambio climático. El cambio a los vehículos eléctricos se aceleraría. Los precios altos curarían los precios altos. Pero nadie sabe cuál es ese umbral de destrucción de la demanda. A diferencia de la subida de precios de julio de 2008, cuando se estaba gestando la madre de todas las crisis crediticias, el telón de fondo económico actual también es alcista. Muchos consumidores disponen de abundante dinero por los estímulos pospandemia, y ansían quemar energía. “Seguimos subestimando el precio del petróleo que el mundo puede soportar”, advierte Malek. Si esta es su primera crisis del petróleo y ya hace muecas de dolor delante del surtidor, prepárese. El mercado cree que probablemente pueda soportar más.

Buen fin de semana.