Con todos los acontecimientos que están sucediendo estos días mi mail semanal será algo más extenso de lo normal, sobre todo por artículos y comentarios que adjunto al final del email, para tratar de dar un poco de luz sobre el entorno actual y la invasión de Ucrania por parte de Rusia.

El mercado sigue hoy presionado, activos de riesgo (Bolsa, criptomonedas, crédito…) cayendo, y activos refugio (dólar, oro… )subiendo, con el petróleo subiendo con fuerza después de que Rusia haya bombardeado esta madrugada la central nuclear de Zaporiyia, la más grande de Europa situada al este de Ucrania, y que suministra un 20% de la electricidad de Ucrania, un ataque sin precedentes) sobre la que ha tomado el control justo mientras negociaba el gobierno ruso y ucraniano un corredor humanitario… Las tropas rusas continúan avanzando y se siguen estableciendo sanciones, con muchas compañías saliéndose de Rusia o cerrando sus tiendas, plataformas…

Las consecuencias a largo plazo de la invasión de Ucrania por parte de Rusia son poco predecibles para todos los involucrados (incluso la heroica resistencia ucraniana era poco predecible), si bien parece claro que las sanciones van a hacer daño a todas las partes dado el nivel de interdependencia, al final del email adjunto un artículo del martes del Financial Times que resumen muy bien la situación actual de la invasión y los posibles escenarios después de las sanciones impuestas a Rusia. Desde el punto de vista más práctico, el efecto directo viene por el lado del alza de las materias primas y su impacto en la ya de por si elevada inflación, como estamos viendo. Lo que está claro es que en los próximos meses de producirá la revisión a la baja de las perspectivas de crecimiento y el fuerte repunte de la inflación a nivel global, difíciles de medir actualmente al depender de su duración y de su dimensión social, financiera, comercial, energética, militar y política. Sin olvidar, que serán clave otros factores como si Rusia decide ampliar la escala militar o cortar el suministro de gas, el papel que adopten potencias como India y China, o si resurgen las tensiones en torno a Taiwán.

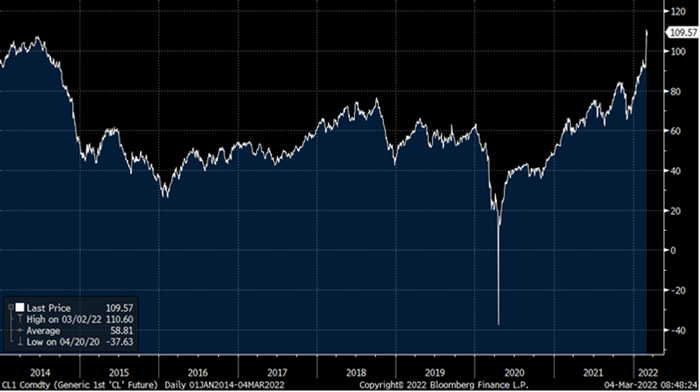

Los precios del gas natural, el carbón o el aluminio, por ejemplo, marcaron récords históricos, mientras que el níquel (+8%), el paladio (+5%) o el trigo (+7%) alcanzaron niveles no vistos en muchos años. El petróleo también tocó máximos de los últimos años a media sesión, con el precio del barril del petróleo Brent rozando la barrera de los 120 dólares por barril y lleva una subida de más 50% desde diciembre (estaba a 69 dólares). Aquí habrá que ver la respuesta global (¿normalizará la OPEP su producción?) y si finalmente se imponen sanciones que terminen por cortar el comercio energético con Rusia. El precio del petróleo a 110 dólares/barril descuenta una disminución en las exportaciones rusas en los próximos meses. Al final del email os adjunto un artículo de hoy de Expansión de Schroders sobre los posibles escenarios para el precio del petróleo, hay noticias de que Irán y Estados Unidos podrían estar próximos a alcanzar un acuerdo en materia nuclear que abriera de nuevo los mercados al petróleo iraní tenían un efecto estabilizador.

Evolución precio del petróleo genérico (WTI) desde Enero del 2014.

Esta presión sobre las materias primas energéticas se suma a la corrección de mercado que ya se estaba produciendo por una inflación que, al mantenerse elevada, estaba forzando a los Banco Centrales a actuar más y más rápido de lo esperado. Si el petróleo no modera su subida, los Bancos Centrales se verán aún más acorralados ante un posible escenario de estanflación (inflación alta con bajo crecimiento). Quizá este escenario evite un error de política monetaria (un exceso de política monetaria restrictiva en un entorno de desaceleración económica). Los principales índices perdieron momentáneamente los mínimos de enero, con el Nasdaq 100 llegando a estar en mercado bajista (caída superior al -20% desde máximos de noviembre, cae un 13,50% en lo que va de año) en movimiento intradía. El efecto más negativo lo hemos visto sobre la renta variable europea, con el Eurostoxx, el Dax alemán y el CAC francés han perdido todo su mejor comportamiento relativo frente al S&P 500 (en enero llegaron a hacerlo hasta un +8% mejor). Los emergentes, ex Rusia, están aguantando mejor gracias al comportamiento de las materias primas.

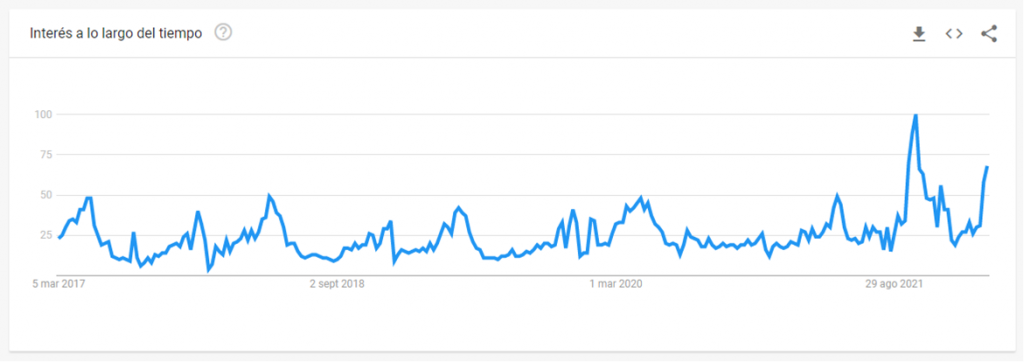

El interés en la palabra ESTANFLACIÓN aumenta:

Stagflation” (Google Trends by Kepler Chrevreux):

Si tratamos de usar la experiencia pasada como guía, en la mayoría de los casos, lo peor se ha puesto ya en precio para el momento en que estalla la guerra/invasión. No es un escenario nada sencillo y se ve enmarañado por una tristísima tragedia para la población ucraniana. Occidente está reaccionando unido y eso sólo puede ser positivo. La respuesta es más gradual de lo que algunos quisieran, pero quizá es razonable ante el riesgo de un conflicto nuclear.

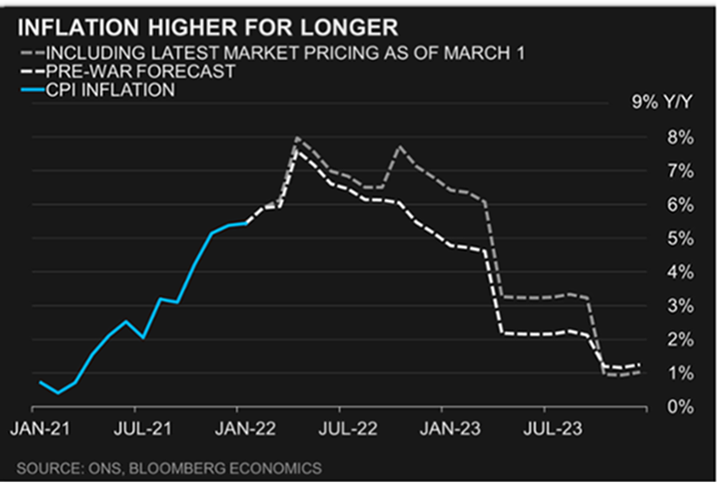

En el caso de Reino Unido Bloomberg Economics actualizaba sus previsiones de inflación a 1 de Marzo (incluyendo el impacto de la invasión de Ucrania por Rusia), el IPC podría subir al 8% este año, el impacto sobre el PIB sería del -0,80% para el 4T22.

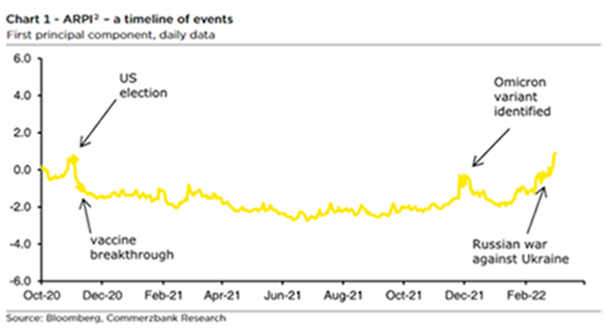

Desde Bankinter me llega un gráfico muy interesante para analizar riesgos o para medir el sentimiento del mercado, es una medida de riesgo percibido, en diferentes activos (Divisa, Mercados emergentes, crédito o incluso Renta Variable) llamado ARPI (Aggregate Risk Percepcion Index):

El índice se ha disparado si lo comparamos con situaciones inmediatas anteriores como Omicron, las elecciones americanas….

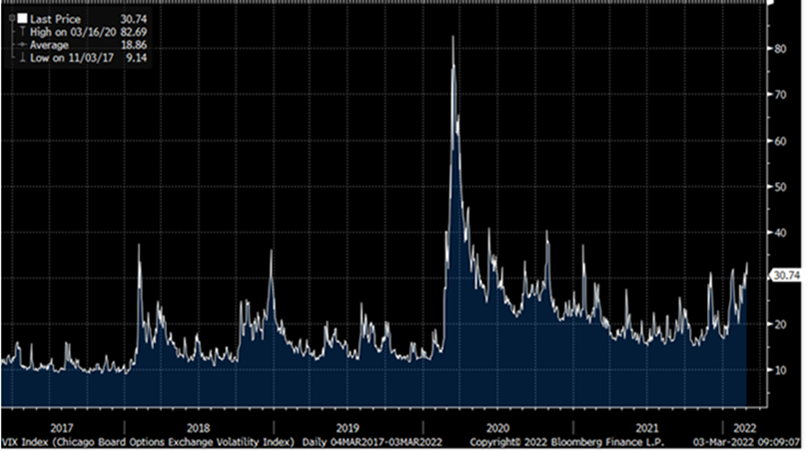

El principal índice de volatilidad americano (VIX, volatilidad del S&P 500) superó esta semana el nivel de los 30 puntos,

Un estudio de Schroders muestra que, de media, el S&P históricamente ha subido un 15% en los 12 meses posteriores a una subida del VIX entre 28,7 y 33,5. Y cuando ha aumentado de 33,5, nivel que sobrepasó el jueves, el retorno promedio del índice estadounidense es del 26%. El problema es que nunca se sabe cuánto va a bajar más la bolsa, si es que está cayendo. Y si lo hace por un ‘shock’ externo que, además, no es económico, es más difícil de predecir. Ante situaciones de incertidumbre como la invasión de Ucrania, “la respuesta emocional a tales situaciones es vender las inversiones. Sin embargo, históricamente, esto habría sido un error”, dice el informe. “Como ocurre con todas las inversiones, el pasado no es necesariamente una guía para el futuro, pero la historia sugiere que los periodos de mayor temor, como el que estamos viviendo actualmente, han sido mejores para la inversión en bolsa de lo que cabría esperar”.

Dejando de un lado la invasión rusa ya hemos cerrado otro mes y el Ibex capeó el riesgo de febrero.

El Ibex consiguió capear el turbulento mes de febrero con el segundo mejor resultados entre los principales índices europeos. Las pérdidas del selectivo español ascendieron al 1,55%. El FTSE 100 de Londres cayó menos, un 0,08%. El Dax Xetra de Fráncfort se depreció un 6,53%, el Euro Stoxx 50 un 6%, el Ftse Mib de Milán un 5,21%, y el Cac 40 de París un 4,86%.

La magnitud de los números rojos en las bolsas europeas fue proporcional a su exposición a Rusia y los países del Este de Europa. La crisis geopolítica en torno a las fronteras de Ucrania, en alarmante escalada desde finales de enero, fue condicionando la marcha de los mercados durante todo el mes. La invasión del país iniciada el pasado jueves 24 de Febrero apuntilló el pesimismo de los inversores sobre los países más dependiente energéticamente de Rusia y con más intereses económicos en la región.

El Ibex llegó al día del ataque ordenado por Vladímir Putin con un retroceso acumulado en el mes del 2,01%, menos de la mitad del descenso que exhibía el índice alemán del 5,43%. El mejor comportamiento relativo de la Bolsa española se apoyó no sólo en la menor sensibilidad al conflicto sino también en la fortaleza bursátil del sector bancario (el que más peso tiene en el Ibex, con un 26,57%). Una fortaleza quebrada en los últimos días ante el elevado y creciente nivel de incertidumbre que ensombrece el panorama económico global. Los bancos centrales podrían cambiar significativamente sus planes.

Febrero arrancó con unas expectativas distintas. El Banco Central Europeo (BCE) sorprendió al mercado el 3 de febrero abriendo la puerta, hasta entonces cerrada a cal y canto, a una posible subida de los tipos de interés en 2022. Este giro inesperado echó gasolina a las subidas de los bancos en Bolsa, movimiento que se había iniciado en enero, al calor del repunte de las rentabilidades de los bonos ante las persistentes tensiones inflacionistas.

La banca se reforzó como uno de los sectores de moda en las bolsas internacionales este ejercicio. Un escenario de tipos al alza es el marco idóneo para un sector que se beneficiaría de una eventual reactivación de la demanda de crédito, gracias al despliegue de los fondos europeos Next Generation. Después de haber acumulado ganancias mensuales. Cuando el Ibex marcó máximo de 2022 en 8.886 puntos, el 10 de febrero, BBVA subía el 7,49% y Sabadell, el 36,54%.

Pero este marco está ahora en entredicho, a la espera de los acontecimientos que se puedan derivar de la guerra de Ucrania, reflejándose en el traspié de los bancos en la recta final de febrero.

Varios de los valores del Ibex que han terminado febrero en verde se vieron apoyados por las positivas cifras publicadas de 2021 y la mejora de las previsiones para este ejercicio.

Entre los destacados del mes están las compañías del sector de energías alternativas. El mercado apuesta por que es probable que se acelere el gasto en soluciones de energía renovable a medida que Europa intente desprenderse del gas ruso.

El crudo, en subida libre por las tensiones geopolíticas, encadena su tercer mes de fuertes ganancias, subió un 17% en enero y un 10% en diciembre. Por su parte, el oro, activo refugio por excelencia, subió un 5,44%, y se acerca a los niveles de 2.000 dólares por onza.

El conflicto en tono a Ucrania acaparó la máxima atención de los gestores en las dos últimas semanas de febrero, pero no fue el único nubarrón del que estuvieron pendientes. De hecho, antes de que esta crisis subiera de tono hasta convertirse en una amenaza para el orden y la paz mundial, muchos expertos opinaban que la auténtica preocupación del mercado seguía siendo cómo enfrentarían los bancos centrales el desmantelamiento de los estímulos monetarios para atajar la disparatada inflación sin poner en riesgo el crecimiento económico; es decir, evitando una fase de estanflación.

Las compañías del Ibex lograron un beneficio récord de 58.700 millones de euros en el año 2021.

2021 ha sido un año excepcional para los resultados de las compañías del Ibex, que han dejado atrás la grave crisis que provocó el Covid. La recuperación de la demanda y los extraordinarios positivos han permitido a las grandes cotizadas no sólo duplicar con holgura los beneficios de 2019, antes de la pandemia, sino también pulverizar el anterior récord de ganancias, que databa de 2010.

Con estimaciones de analistas en el caso de Inditex, las mayores compañías de la Bolsa española obtuvieron un beneficio neto de 58.734 millones de euros el año pasado, más del doble que los 27.000 millones de 2019 y muy por encima de los 51.200 millones de 2010. Los grupos del Ibex perdieron 7.385 millones en 2020 por el hundimiento de la economía, las provisiones y el deterioro de activos derivados de la pandemia.

Hay que destacar que sólo tres empresas: ArcelorMittal, Telefónica y Banco Santander sumaron 29.350 millones de beneficios, tras anotar sus mejores registros en la última década. El gigante siderúrgico ArcelorMittal ganó 13.087 millones por el aumento de la demanda y la subida del precio del acero; y Telefónica quintuplicó el resultado, hasta 8.137 millones, por la venta de las torres de Telxius y el efecto de la fusión de la filial británica O2. Banco Santander obtuvo un beneficio de 8.125 millones gracias al tirón del negocio en EEUU y Brasil, y a las menores dotaciones tras el saneamiento contable de su división internacional efectuado en 2020, que le llevó a unas pérdidas de 8.771 millones.

La recuperación se percibió especialmente en los sectores energético y de materias primas. Iberdrola consiguió un beneficio récord de 3.885 millones por el impulso en Brasil y EEUU y el aumento de precios, y Naturgy regresó a números negros (1.214 millones) tras facturar un 44% más.

Repsol consiguió su mejor resultado (2.500 millones) en más de una década por el alza de la demanda y del precio del crudo; y el fabricante de acero inoxidable Acerinox logró las mayores ganancias de su historia tras crecer un 44% más.

El acuerdo con Moderna para la vacuna del Covid disparó el resultado de Rovi; y la mayor demanda impulsó a Cie y Fluidra, en este último caso ayudada también por las adquisiciones. La revalorización de activos multiplicó el resultado de las inmobiliarias Colonial y Merlin.

Gracias a factores atípicos, ACS obtuvo un beneficio histórico de 3.045 millones por la venta de Cobra, CaixaBank casi cuadruplicó el resultado (5.226 millones) al comprar Bankia y Ferrovial entró en números negros (1.197 millones) tras elevar su participación en la autopista I-66 de Estados Unidos. La OPV de Línea Directa propulsó a Bankinter.

El resultado bruto de explotación (EBITDA), que excluye los elementos no recurrentes, de todo el Ibex marcó también una cota histórica de 87.400 millones en 2021, un 19% más que en el año prepandemia y por encima de los 80.800 millones de 2010.

Los ingresos crecieron un 17% el año pasado, hasta 462.255 millones, aunque aún se sitúan un 10% por debajo del ejercicio anterior al Covid.

Importante esta semana:

En su comparecencia del miércoles ante el Congreso, que ayer repitió ante el Senado, el presidente de la Fed, Powell, moderó su discurso, al apuntar a un incremento de 25 puntos básicos (en lugar de 50 que descontaba el mercado) en la reunión del 16 de Marzo. Continúa así adelante la normalización, lógico en la medida en que la inflación supera por mucho los objetivos de la Fed, pero de una forma más pausada de la que se preveía antes de la invasión de Ucrania, afirmando el presidente de la Fed que aún no se puede determinar si este conflicto bélico afectará a la normalización monetaria de la Fed. Aun así, mantiene un firme compromiso con el control de la inflación, necesario para mantener la credibilidad, y se muestra dispuesto a implementar subidas de 50pbs más adelante si es necesario.

En Europa ayer se publicaron datos de PMI, el PMI del sector servicios toma impulso gracias al fin de las restricciones Covid, pero en Estados Unidos pierde fuelle al haber tardado más en retroceder, aunque dentro de unos parámetros favorables. De esta forma, el conjunto de la economía coge impulso y anticipa un 1T22 de menos a más y con una positiva inercia como también reflejan los pedidos de fábrica americanos (+1,4%). Sin embargo, la presión alcista de los precios es común a ambas regiones, tanto en el sector industrial como en el de servicios. En la Eurozona, los precios industriales subieron a un récord del +30,6% interanual. Todo ello en un contexto de buen momento del mercado laboral. La tasa de paro de la Eurozona disminuyó al 6,8% en enero nivel no visto desde antes de la Gran Recesión.

El miércoles se publicó en Estados Unidos una muy sólida encuesta de empleo privado ADP, 100.000 por encima de lo esperado, pero con revisión al alza del dato anterior de 810.000, que podría anticipar un buen dato oficial de empleo hoy.

Con la tensión geopolítica, la rentabilidad del bono a 10 años alemán (Bund) ha vuelto a cotizar en negativo, situándose en -0,07%, al considerarse un activo refugio, las compras de deuda alemana se han multiplicado. Por otro lado la guerra en Ucrania obstaculiza los planes del Banco Central Europeo de acelerar la retirada de estímulos para combatir la inflación. La Rentabilidad del bono a 10 años americano (Treasury) también ha caído su rentabilidad al 1,71% y en España cayó al 0,88%.

Esta semana en el discurso del Presidente de Estados Unidos Joe Biden sobre el estado de la Unión del martes, aprovechó para etiquetar Vladimir Putin como un «dictador», y dijo que el presidente ruso pagaría un precio alto por su invasión a Ucrania.

Los grandes grupos empresariales Europeos están rompiendo lazos comerciales con Rusia (BP, Shell, Total, Iberdrola, Telefónica, Apple), además las financieras Mastercard y Euroclear se suman al bloqueo. Las navieras y líderes del transporte marítimo como Maersk y MSC cancelan los nuevos pedidos rusos. Además, Bruselas ha congelado activos e impuesto la prohibición de viajar a más de 12 destacados oligarcas rusos con vínculos a Putin.

El Banco Central Ruso esta semana realizó un comunicado donde aclaró su apoyo a la economía rusa, que seguirá inyectando liquidez al sistema bancario y recordó a los ciudadanos que sus depósitos están garantizados. Además instaba al uso del sistema de transacciones financieras ruso (SPFS), de alcance mucho más limitado, ante las exclusiones del sistema Swift. Además la autoridad monetaria rusa decidió prohibir a los emisores de deuda en rublos abonar los intereses a inversores extranjeros, medida que se une a la de prohibir que los extranjeros vendan activos rusos o transfieran capital fuera del país. Todo ello en un contexto en el que Banco Central de Rusia decidió este lunes elevar el tipo de interés de referencia a un 20% (vs. 8,5% anterior) para frenar la devaluación del rublo y moderar la subida de la inflación.

La Eurocámara apoyó esta semana la candidatura de Ucrania a la UE y llama a restringir el gas ruso. La Eurocámara aprobó ayer una resolución por amplia mayoría (637 votos a favor, 13 en contra, 36 abstenciones) para instar a las instituciones europeas a conceder a Ucrania el estatus de candidato a la UE. Además, ocho países (los bálticos y países de Europa del este) se pronunciaron a favor de dar a Ucrania «una perspectiva inmediata de adhesión». En la resolución también se incluyó una reclamación para ampliar el alcance de las sanciones, apelando a restringir las importaciones de petróleo y gas de Rusia.

Moldavia se une a Georgia y solicita su entrada en la Unión Europea. Moldavia, otra república ex-soviética, ha enviado ayer su aplicación formal para pertenecer a la UE, uniéndose a las solicitudes de Ucrania y Georgia. Moldavia cuenta con una región, Transnistria, controlada de facto por el gobierno ruso y ocupada por sus soldados, a pesar de su reconocimiento limitado como Estado independiente por la comunidad internacional.

El actual entorno acelera las presiones inflacionistas de oferta que ya sufría la economía global, que se han constatado en el último dato del IPC de la Eurozona, que no incorpora todavía el impacto de la guerra en Ucrania. En concreto, la inflación de la zona monetaria europea en febrero aumentó un 0,7 hasta un 5,8% anual, máximo nivel de su serie histórica, destacando el incremento interanual del coste de la energía de un 31%.

Invertir en tiempos de guerra. Ignacio de la Torre. Economista Jefe de Arcano Partners y profesor en IE Business School.

La guerra es terrible, pero no es lo más terrible. La degradación del estado de sentimiento moral y patriótico que lleva a pensar que nunca hay una causa justa para luchar una guerra es aún peor”. John Stuart Mill, siglo XIX.

El verano de 1914 trajo consigo el asesinato del heredero del Imperio Austrohúngaro, el Príncipe Francisco Fernando, y el de su mujer en una visita a Sarajevo por parte de un activista serbiobosnio. Austria amenazó con invadir Serbia en represalia. Rusia, a su vez, expuso que si Austria invadía Serbia, Rusia invadiría Austria, ya que los serbios eran considerados “hermanos de sangre” dada su condición eslava, su religión ortodoxa y su alfabeto cirílico (que se lo digan ahora a los ucranianos). El Imperio Prusiano, aliado de Austria, planteó a Rusia que, si ésta se atrevía a invadir Austria, entonces Prusia declararía la guerra a Rusia. Francia, honrando su alianza con Rusia (la entente cordiale) amenazó a Prusia con invadirla si atacaba a Rusia, amenaza a la que se sumó Reino Unido, también firmante de la entente.

En fin, todas estas cosas estaban sucediendo los últimos días de julio de 1914. ¿Cómo reaccionaron los inversores?

Ignorándolas.

En aquella época, el activo “libre de riesgo” era el bono británico (el Gilt) y las primas de riesgo se calculaban sobre dicho bono. Pues bien, las primas de riesgo de los bonos rusos, prusianos, austriacos o franceses se situaban en mínimos a pesar de la vorágine que iba a devastar Europa. El 11 de agosto comenzó la Primera Guerra Mundial, un conflicto que no sólo dejó 17 millones de muertos, sino que trajo también la ruina de muchas economías, y el impago de muchos de los bonos aquí mencionados (entre otros, los bonos rusos del Zar, que fueron repudiados por el nuevo régimen bolchevique surgido de la revolución de 1917).

¿Por qué no se enteraban los inversores de algo que parecía obvio? Un error que se achaca a la profesión financiera es su excesiva juventud. Hace tiempo leí datos que mostraban cómo la edad media de un operador financiero se situaba en 31 años, edad que en muchos casos supone que, como mucho, han vivido una crisis financiera, y posiblemente ninguna crisis bélica de dimensión.

Hace solo unas semanas muchos analistas militares, geopolíticos y financieros exponían como “caso base” que Rusia no terminaría invadiendo Ucrania, e incluso alguno recomendó con hincapié la compra de Bolsa rusa bajo esta premisa. La realidad ha sido muy diferente, pero la lógica que subyace no es tan diferente de la del verano de 1914.

Geopolítica y finanzas, inconexas

Por poner otro paralelismo más cercano: en otoño de 2012, los seguros para protegerse de una eventual quiebra de España (credit default swaps) se situaban a primas más altas que las de países como Egipto, Filipinas o Kazajistán. Es decir, que una democracia liberal con una moneda casi de reserva (el euro representa el 20% de las reservas de divisas mundiales de los bancos centrales) resultaba más arriesgado que una satrapía sin clase media como la de Mubarak en Egipto. Completamente absurdo, otra muestra de falta de conexión entre geopolítica y finanzas.

Y a veces nos sorprende saber que los shocks geopolíticos son menos peligrosos que las crisis financieras. Así, por ejemplo, la volatilidad de la bolsa de Estados Unidos, uno de los mejores termómetros de riesgo, presenta niveles medios históricos en torno al 20%. Cuando Hitler conquistó Francia en 1940, la volatilidad subió hasta el 44%. Sin embargo, la caída de Lehman Brothers en 2008 supuso niveles de volatilidad superiores al 80%. Es decir, una crisis bancaria supuso el doble de volatilidad que una conmoción geopolítica (en 1940 se consideraba que el Ejército francés era el más potente de Europa). Hoy estamos en volatilidades del 33%, y bajarán.

A medio plazo los mercados son eficientes, a corto plazo a veces no lo son, movidos por la “psicología de comportamiento” (behavioural finance), que hace que muchos actores de mercado actúen “en manada”, en ocasiones sin un análisis geopolítico pertinente. En cualquier caso, esta guerra muestra al mundo cómo los ucranianos no se han sometido a la degradación pronosticada por Stuart Mill y, además, azuzará la inflación, que se mantendrá elevada más tiempo del esperado, sobre todo en Rusia, que será la economía más damnificada tras la de Ucrania.

Como dijo Nicolás Copérnico hace 500 años: “Numerosos son las desgracias que generan la decadencia de los Reinos, Principados y Repúblicas; las cuatro más temidas son: guerras, plagas, hambre, e inflación. Nadie puede ignorar la evidencia de las primeras tres, pero poca gente se molesta en entender la causa de la cuarta… porque opera no de un modo súbito, sino de una forma oculta y constante, lo que gradualmente mina a los Estados”.

Una inflación descontrolada. José María Rotellar.

Los precios se desbocan; no es que no dejen de crecer, sino que aumentan de manera muy importante, como muestra el indicador adelantado del IPC de febrero, cuya tasa interanual aumenta 1,3 puntos respecto a la de enero y se sitúa en el 7,4% –con impacto importante en ella de los precios de la energía–, con una inflación subyacente –que excluye los alimentos no elaborados y el componente energético– que se incrementa 6 décimas, hasta el 3%, que nos permite ver, un mes más y de manera, cada vez, más clara, que la subida de precios ya se está trasladando a toda la economía. La tasa mensual del índice general de precios sube también de manera importante, nada menos que 0,6 puntos. Así, desde noviembre de 2020 se está produciendo una escalada de la tasa anual de inflación, subiendo desde el -0,8% interanual de noviembre de aquel año hasta el 7,4% de este mes, con un pequeño respiro que reflejó el índice en el pasado mes de febrero, cuando se aplanó temporalmente para crecer, al mes siguiente, 1,3 puntos. Con ello podría continuar incrementándose en los meses restantes, pese a que en enero descendió mínimamente. Es, así, la tasa más alta desde julio de 1989, es decir, desde hace más de treinta años.

El incremento de los precios de la energía, derivado de una demanda creciente y de una disminución de la oferta por haber arrinconado diversas fuentes energéticas antes de tener un plan alternativo viable y por no apostar, de manera absurda, por la energía nuclear como energía limpia y abundante, está infligiendo un impacto muy alcista en los precios, al que se unen los provocados por los costes de transporte y la escasez de oferta de determinados componentes, que presionan también al alza los precios. Impacto que será mayor ahora con la guerra originada por la invasión rusa de Ucrania, al restringirse el suministro, encarecerse su precio y afectar al conjunto de la oferta de otros bienes.

Todo este impacto ya se deja sentir, como he venido diciendo durante los últimos meses, a lo largo de toda la cadena de valor. Los precios industriales están pulverizando sus registros, con incrementos de más del 30% interanual, lo que incrementa los costes de las industrias, algunas de las cuales están parando o limitando su producción, que provocará una reducción adicional de oferta y precios más caros. Por otra parte, quienes no limiten su producción van a terminar por trasladar esos mayores costes al consumidor en todos sus productos, con lo que subirán los precios de manera generalizada y mermará la renta disponible de los agentes económicos, cosa que ya está sucediendo.

No debemos obviar lo peligrosa, por perniciosa para toda la actividad económica, que es la inflación, pues introduce un elemento que no aporta nada positivo, sino que encarece toda la actividad económica, la hace menos competitiva y puede crear un círculo vicioso que lastre el desarrollo económico durante tiempo. Mientras que la Reserva Federal, con el anuncio de tres subidas de un cuarto de punto para 2022, y el Banco de Inglaterra, que ya ha subido dos veces los tipos veinticinco puntos básicos, el Banco Central Europeo (BCE) insiste en que este repunte de la inflación parece que será pasajero, sólo con impacto importante en el corto plazo, de manera que, aunque lo vigilen, no están tomando decisiones firmes conducentes a aplicar una política monetaria más restrictiva (tras la finalización de las compras extraordinarias por coronavirus, parece que serán reemplazadas incrementando el programa ordinario), que embride el alza de precios que estamos viviendo, aunque ya admiten que es más duradera de lo que preveían.

No se puede tomar a la ligera y obviar el problema, porque si se da la espalda al mismo y no se contempla en toda su extensión, puede transmitirse la presión inflacionista al medio y largo plazo, cosa que cada vez empieza a cobrar una mayor probabilidad.

Adicionalmente, introducirá también presión extra en la negociación colectiva por vía salarial (especialmente ahora que la reforma laboral del Gobierno recupera en materia salarial la prevalencia de los convenios sectoriales frente a los de empresa), lo que puede llegar a crear una espiral peligrosa precios-salarios, que disminuiría la productividad y la competitividad de nuestras empresas, con pérdida de penetración en mercados exteriores y descenso de exportaciones y, por tanto, menor actividad e inferior generación –cuando no, destrucción– de puestos de trabajo.

Las pensiones

Como último ejemplo de los muchos negativos que puede provocar la inflación, me referiré al coste adicional de las pensiones, especialmente tras aprobar el Gobierno el abandono del factor de sostenibilidad y del índice de revalorización, que atenuaban el deterioro del sistema, y que ahora empeora al indexar, nuevamente, la revalorización de las pensiones a la evolución de los precios. Con esta inflación creciente, la factura de las pensiones aumentará, y mucho, sólo por este efecto. Ya este año, el incremento ha sido de un 2,51% (la media interanual de diciembre de 2020 a noviembre de 2021) y supondrá un mayor coste para la Seguridad Social de alrededor de 5.000 millones de euros al año, que muestra la grave irresponsabilidad del Gobierno al olvidarse del factor de sostenibilidad y poner en riesgo, así, las pensiones.

Son tres ejemplos que pueden causar un impacto muy negativo en la actividad económica y en el empleo, aunque el aumento inflacionista fuese sólo temporal en el corto plazo, pero que, con el impacto concatenado en los temas comentados y la merma de oferta por encarecimiento de componentes tecnológicos y de transporte, más las consecuencias económicas de la guerra, puede convertirse en estructural o, por lo menos, ese plazo temporal es cada vez más largo. El propio Banco de España decía recientemente que un 60% de las empresas subirán precios en 2022.

Se hace imprescindible seguir de cerca la inflación, no olvidarnos de que es el objetivo único del BCE, y combatirla, evitando que el alza del corto plazo pueda consolidarse en el medio y largo plazo, porque, de volverse estructural, nos encontraremos entonces con un problema adicional a la ya incierta situación económica que vivimos. Cuanto más tarde se actúe, más restrictiva puede que tenga que ser entonces la política monetaria, con el consiguiente impacto negativo para los deudores financiados a tipo variable. Por eso, conviene tomar la decisión cuanto antes: el Banco Central Europeo no puede aplazar su decisión más tiempo y debe afrontar, de manera más decidida, el combate contra la subida de precios en el conjunto de la eurozona.

La inflación puede perjudicar al valor real de los activos; perjudica al poder adquisitivo; fomenta un mayor endeudamiento –por valer, en términos reales, menos, las deudas–; por otra parte, perjudica a los presupuestos públicos que refinancian la deuda de manera constante, camino, en la práctica, de deuda perpetua, al poder sufrir incremento en el coste de dicha refinanciación si suben los tipos de interés para poder controlar esa subida de precios; y supone una mayor presión tributaria para los agentes económicos, ya que, al subir los precios, la base sobre la que se aplican los impuestos es mayor, con mayor perjuicio para quienes tienen menos renta. Todo ello, además, puede terminar en la comentada espiral precios-salarios peligrosísima para la economía, en el marco, además, del estancamiento económico que se puede producir si se comete el error de no levantar del todo las restricciones de la pandemia – que podría introducirnos en el indeseable camino de la estanflación.

El gran plan de Vladímir Putin se desmorona. Gideon Rachman. Financial Times.

Vladímir Putin es un “genio”, aseguró Donald Trump. El ex presidente de Estados Unidos se pronunció justo antes de la invasión rusa de Ucrania, manifestando su admiración por el “inteligente” hombre que está al frente del Kremlin.

¿Y qué ha conseguido este genio? Tras cuatro días de invasión, las tropas rusas no han cosechado la rápida victoria con la que contaba Putin. La resistencia de Ucrania es mucho más fuerte de lo que preveía el líder ruso, ya que su ejército se está defendiendo y la población civil se ha movilizado. Hay incluso imágenes de soldados rusos quejándose porque se les prometió que iban en una misión de entrenamiento.

La respuesta internacional también ha sido más severa y coordinada de lo que Putin imaginaba. Rusia ha sido excluida del sistema internacional de pagos. La mayor parte del espacio aéreo europeo se ha cerrado a las aerolíneas rusas. Se ha producido un cambio histórico en la política exterior y de seguridad de Alemania, ya que Berlín ha decidido enviar armamento a Ucrania y se ha comprometido a destinar más del 2% del Producto Interior Bruto al gasto en defensa. La alianza de la OTAN ha cobrado un nuevo sentido.

Rusia se está convirtiendo en un paria, que ni siquiera ha contado con el respaldo China ante la ONU, que se limitó a abstenerse en la votación de la resolución contra la invasión de Ucrania.

Dentro de la propia Rusia, los ciudadanos, presos del pánico, se apresuran a retirar dinero de los bancos. El rublo se ha desplomado, al igual que la Bolsa rusa. Se han producido pequeñas protestas contra la guerra en todo el país, aunque los manifestantes han sido detenidos. Celebridades locales, oligarcas e incluso los hijos de algunos funcionarios rusos han condenado el conflicto. Los propios funcionarios de Putin parecen visiblemente incómodos mientras reciben sus órdenes ante las cámaras de televisión. Los medios oficiales rusos se han visto en la insólita situación de negar el alcance de la guerra, mientras insisten en que sólo se trata de una operación militar especial de apoyo a las regiones ocupadas de Donetsk y Lugansk.

Reconocimiento a Ucrania

Mientras tanto, la propia Ucrania recibe un nivel de admiración y reconocimiento internacional sin precedentes desde que el país obtuvo la independencia en 1991. El presidente ucraniano, Volodímir Zelenski, que en su día fue ridiculizado por haber ejercido de actor cómico, ha recibido elogios de la comunidad internacional por su liderazgo inspirador. Su valentía al exhibirse en las calles de Kiev contrasta con la cobardía de Putin, tan asustado por un virus que no permite que sus propios funcionarios se le acerquen. Cada vez son más los llamamientos para que Ucrania se integre en la UE por la vía rápida.

Putin ha logrado todo esto en apenas cuatro días. Un genio, un auténtico genio. No obstante, un Putin humillado y acorralado podría volverse aún más peligroso y despiadado. Esta reacción ya quedó patente el domingo, cuando el líder ruso puso en alerta las fuerzas nucleares de su país.

Al ser incapaz de lograr la cómoda victoria que había previsto, parece poco probable que Putin se repliegue. El orgullo, la paranoia y su propia supervivencia personal apuntan al uso de tácticas cada vez más radicales y peligrosas. Un alto funcionario occidental ha pronosticado que “Putin se atrincherará y esto se pondrá muy feo”. Los analistas de seguridad occidentales llevan tiempo advirtiendo del posible uso de armas termobáricas en Ucrania, bombas “lanzallamas” que Rusia ha desplegado en Chechenia y Siria, que pueden causar muchas muertes. Aunque de momento tienen un poder disuasorio, las amenazas nucleares de Putin no pueden descartarse del todo dado su estado mental.

Parece muy poco probable que el propio Putin se retire, aunque no quedan muchas salidas pacíficas a este conflicto. La única esperanza va acompañada del anuncio de que los negociadores rusos y ucranianos han acordado reunirse en la frontera con Bielorrusia. Pero todavía no hay ninguna señal de que Putin esté dispuesto a renunciar a sus exigencias, que provocarían una mayor desmembración del territorio ucraniano y el fin de facto de la independencia del país. El hecho de que el hombre escogido originalmente para encabezar la delegación rusa sea un exfuncionario de menor rango, conocido por su nacionalismo extremo, no es una señal prometedora.

Es posible que la única solución para alcanzar la paz sea que la élite gobernante rusa obligara de algún modo a Putin a abandonar el poder. Los vídeos que su líder ha difundido en los que aparece humillando a miembros del departamento de seguridad, a los que obliga a respaldar sus políticas, pretenden demostrar su autoridad. Pero también ponen de manifiesto los recelos dentro de su propio círculo de confianza.

Sin embargo, el actual sistema ruso es menos colectivo que la Unión Soviética posterior a Stalin. Los altos cargos soviéticos fueron capaces de obligar a Nikita Jruschov a abandonar el poder en 1964. Pero Putin gobierna más bien como un zar presoviético. Es difícil imaginar cómo puede movilizarse la oposición interna a él dentro del Gobierno.

Es posible, sin embargo, que a medida que aumente el coste humano y económico de la guerra sea más difícil contener las protestas públicas en contra del conflicto. También es posible que las tropas rusas dentro de Ucrania se desmoralicen a medida que sigan sumando derrotas y se les ordene utilizar tácticas brutales contra los civiles. La mezcla de ansiedad de las élites, el fracaso militar y el descontento popular podrían obligar al líder ruso a abandonar su cargo. Pero por ahora el peligro que Putin representa para Ucrania, Rusia y el mundo no hace más que crecer.

Putin ha reavivado el conflicto entre la tiranía y la democracia liberal. Martin Wolf. Financial Times.

Nadie sabe cómo acabará esto. Pero sí sabemos cómo empezó. Vladímir Putin ha montado un asalto no provocado a un país inocente. Ha cometido el peor acto de agresión en suelo europeo desde 1945 y ha justificado este vil acto con escandalosas mentiras. También ha unido, por el momento, a Occidente contra él. Putin no es el primer tirano que confunde el deseo de paz con la cobardía. Lo que ha conseguido, en cambio, es despertar la ira de los pueblos occidentales. El resultado es una serie de sanciones a Rusia tan impresionantes como justificadas.

Puede que Putin sea el hombre más peligroso que haya existido jamás. Está dedicado a restaurar el imperio perdido de Rusia, es indiferente a la suerte de su propio pueblo y, sobre todo, es dueño de una enorme fuerza nuclear. Pero la resistencia, por muy arriesgada que sea, es imperativa. Algunos insistirán en que las acciones de Putin son culpa de Occidente y, sobre todo, resultado de su decisión de ampliar la OTAN. Es todo lo contrario. Putin nos ha recordado por qué los países que mejor conocían el dominio ruso estaban desesperados porque la OTAN se expandiese. También ha demostrado por qué era necesaria. Europa necesitaba una frontera defendida entre Rusia y sus antiguas posesiones. La tragedia de Ucrania es estar en el lado equivocado de esa línea. No suponía más amenaza para Rusia que la de querer ser libre; Rusia sí suponía una amenaza para ella.

Las sanciones suelen ser ineficaces. Las impuestas esta vez no lo serán. Estados Unidos impuso sanciones al mercado secundario de deuda soberana el 22 de febrero. Ese mismo día, Alemania suspendió la certificación del polémico gasoducto Nord Stream 2. El 24 de febrero, EEUU, la UE y otros miembros del G-7 limitaron la capacidad de Rusia para realizar operaciones en divisas extranjeras. Y dos días después, varios bancos rusos fueron expulsados de la red de pagos Swift, se impuso la congelación de los activos del Banco de Rusia y se prohibieron las transacciones con el Banco Central.

Un exhaustivo análisis del Instituto de Finanzas Internacionales resume todo esto: “Esperamos que las sanciones impuestas en los últimos días tengan un efecto dramático sobre el sistema financiero de Rusia, así como sobre el conjunto del país”. Una gran parte de los 630.000 millones de dólares (unos 570.000 millones de euros) de reservas líquidas del país quedarán inutilizados. El Banco Central ya ha tenido que duplicar los tipos de interés. Se está produciendo una retirada masiva de depósitos de los bancos. Con la excepción de la energía, la economía quedará sustancialmente aislada.

Presión inflacionista

No todo el dolor recaerá sobre Rusia. Los costes del petróleo y el gas se mantendrán altos durante más tiempo, lo que agravará la presión inflacionista mundial. Los precios de los alimentos también aumentarán. Si Rusia cortara sus exportaciones de energía (con un gran coste para sí misma), el trastorno sería aún mayor. El gas natural ruso genera el 9% de la energía bruta disponible en la zona euro y el conjunto de la UE. Al menos el invierno, la estación de mayor necesidad, está pasando.

Más allá de estos efectos relativamente concretos, la combinación de guerra, amenazas nucleares y sanciones económicas aumenta enormemente la incertidumbre. A los bancos centrales les resultará aún más difícil decidir cómo endurecer la política monetaria. Lo mismo ocurrirá con los gobiernos que intenten amortiguar el golpe de las crisis energéticas.

A largo plazo, los efectos económicos seguirán a la geopolítica. Si el resultado es una división profunda y prolongada entre Occidente y un bloque centrado en China y Rusia, las divisiones económicas se sucederán. Todo el mundo intentaría reducir su dependencia de socios conflictivos y poco fiables. La política triunfa sobre la economía en un mundo así. A nivel global, la economía se reconfiguraría. Pero en tiempos de guerra, la política siempre triunfa sobre la economía. Todavía no sabemos cómo.

Sin duda, Europa es la que más va a cambiar. Alemania ha dado un gran paso al reconocer que su postura tras la Guerra Fría es ya insostenible. Tiene que convertirse en el corazón de una poderosa estructura de seguridad europea capaz de protegerse contra una Rusia revanchista. Esto debe incluir un gran esfuerzo para reducir la dependencia energética. Trágicamente, Europa tiene que reconocer que EEUU no será un aliado fiable mientras Donald Trump, que ve a Putin como un “genio”, comande el Partido Republicano. Reino Unido, por su parte, tiene que reconocer que siempre será una potencia europea. Debe comprometerse más a fondo en la defensa del continente, sobre todo de sus aliados de Europa oriental. Todo esto necesitará resolución y costará dinero.

En este nuevo mundo, la posición de China será una preocupación central. Sus dirigentes deben comprender que el apoyo a Rusia es ahora incompatible con las relaciones amistosas con los países occidentales. Estos últimos tendrán que hacer de la seguridad estratégica un imperativo primordial de su política económica. Si China decide apoyarse en un nuevo eje de autoritarios irredentos contra Occidente, se producirá una división económica mundial. Las empresas deben tomar nota.

Una guerra premeditada contra los hijos de una democracia pacífica no es una acción que en Occidente podamos permitirnos olvidar. Tampoco podemos perdonar a los que la iniciaron, ni a los que la apoyan. La memoria de nuestro propio pasado debe prohibirlo. Vivimos un nuevo conflicto ideológico, no entre comunistas y capitalistas, sino entre la tiranía irredentista y la democracia liberal. En muchos sentidos, esto será más peligroso que la guerra fría. Putin tiene un poder arbitrario y sin control. Mientras esté en el Kremlin, el mundo será peligroso. No está claro si ocurre lo mismo con Xi Jinping en China. Pero aún podemos aprender que lo es.

Este no es un conflicto con el pueblo ruso. Aún deberíamos esperar para ellos un régimen político digno de su contribución a nuestra civilización. Es un conflicto con su régimen. Rusia ha emergido como un paria gobernado por un gánster. No podemos vivir en paz y seguridad con un vecino así. Esta invasión no debe mantenerse, ya que su éxito nos amenazaría a todos. Estamos en un mundo nuevo. Debemos entender eso y actuar en consecuencia.

Impacto de la guerra en Ucrania en el petróleo. Mark Lacey (Expansión 4 de hoy).

La tragedia que está teniendo lugar en Ucrania está endureciendo aún más la dinámica de la oferta en el espacio energético convencional. No obstante, es importante entender que antes incluso de la invasión los mercados energéticos mundiales ya estaban bajo tensión. Años de falta de inversión, junto con una demanda increíblemente alta, llevaron a un déficit de inventarios de petróleo y gas.

No hay una solución rápida a este problema, pues los combustibles fósiles siguen representando el 85% del mix energético mundial. La energía hidroeléctrica y la nuclear representan un 11%, mientras que la eólica y la solar apenas suponen un 4%.

Las recientes subidas de los precios del gas natural y del petróleo hicieron que los costes de la energía primaria en porcentaje del PIB alcanzaran casi el 8% en febrero. Se trata de la mayor proporción mensual del PIB en casi una década.

El aumento es especialmente grave si se tiene en cuenta que los costes energéticos mensuales se situaban en abril de 2020 en apenas el 2% del PIB, el mínimo de varias décadas. De hecho, el reciente aumento de los precios de los combustibles fósiles es el más rápido desde finales de la década de 1970 y, en el pasado, un aumento tan rápido de los costes energéticos ha desencadenado recesiones.

El análisis del impacto de la actual crisis ucraniana en los mercados energéticos se hace más complejo por la cambiante situación en torno a la naturaleza exacta de las sanciones.

Sin sanciones al flujo de petróleo y gas, por ahora

En la actualidad, se han impuesto sanciones a particulares y a las principales instituciones financieras rusas, pero, hasta ahora, se han evitado explícitamente las sanciones sobre el petróleo y el gas procedentes de Rusia.

No obstante, la rápida escalada de las sanciones occidentales reducirá de por sí la demanda europea de petróleo y productos petrolíferos rusos. Si bien, esta pérdida de demanda en Europa se verá compensada por el aumento de la demanda en China.

Los responsables políticos occidentales son reacios a interrumpir los flujos energéticos rusos, pero cada vez se hace más complejo compaginar este objetivo con la creciente presión para aumentar las sanciones a medida que empeora la situación en Ucrania. De hecho, aunque seguimos esperando que los suministros rusos sigan estando disponibles para el mercado, es posible que un número creciente de compradores europeos y estadounidenses decidan evitarlos para reducir el riesgo legal y de reputación.

Actualmente, Rusia exporta 5,5 millones de barriles diarios (bd) de petróleo, de los cuales más de 3,5 millones de barriles van directamente a Europa, mientras que el resto se dirigen principalmente a Asia. Además, se exportan a Europa unos 1,2 millones de barriles diarios de productos petrolíferos refinados. De los 3,5 millones de barriles diarios que se exportan a Europa, un millón pasa por el oleoducto de Druzhba y se gestiona mediante contratos a largo plazo. No esperamos que estas exportaciones se vean interrumpidas a menos que Rusia decida cerrar los grifos.

El mercado marítimo es donde se podrían producir cambios en los precios de los productos petrolíferos y en los flujos comerciales. Al menos la mitad de los flujos marítimos hacia Europa podrían redirigirse hacia China e India con bastante facilidad.

Si las sanciones se ampliaran, habría cierta flexibilidad en cuanto al petróleo. Las importaciones de petróleo ruso a Europa podrían sustituirse por importaciones de otros países. Sin embargo, ya preveíamos un déficit en los mercados del petróleo este año de 0,5 millones de barriles diarios. Si las sanciones hacen que Rusia no pueda exportar entre 1 y 1,5 millones de bd, el déficit del mercado petrolífero en 2022 podría ser mucho mayor.

Y habrá consecuencias a más largo plazo para el sector ruso del petróleo y el gas. Es probable que la inversión y la financiación occidentales se agoten, como demuestra el abandono de BP de su participación en Rosneft. Los compradores que dependen del petróleo y el gas rusos reducirán considerablemente esta exposición en los próximos meses y años.

¿Qué podría abaratar los precios del petróleo?

Como ya hemos dicho, no hay una solución fácil a corto plazo en cuanto a los precios de la energía. En el caso del petróleo, una característica notable de esta crisis ha sido el silencio que ha mantenido la OPEP (Organización de Países Exportadores de Petróleo).

La capacidad de reserva de la OPEP es limitada, pero Irán sigue siendo un comodín. Se están celebrando conversaciones en Viena para restablecer el acuerdo nuclear con Irán de 2015, que permitiría a este país vender petróleo en el mercado internacional. Esperamos que se apruebe un acuerdo en las próximas semanas. Si se aprueba, la respuesta de la oferta podría ser bastante rápida (dos o tres meses), ya que Irán tiene almacenados unos 105 millones de barriles de crudo y condensado. Esto supondría un alivio a corto plazo para los precios del mercado del petróleo.

Proyectos que aliviarán el mercado a final de año

En segundo lugar, a partir del cuarto trimestre de 2022 se pondrán en marcha algunos proyectos de países de la OPEP y no pertenecientes a ella. Esto también puede proporcionar cierto alivio a los mercados del petróleo hacia finales de año.

Otra posibilidad es que, con los precios del petróleo ya elevados, cualquier nueva subida de la cotización podría provocar una recesión y una caída más pronunciada de la demanda.

Ante este escenario, creemos que los acontecimientos de Ucrania no harán sino acelerar la transición energética. A partir de ahora, la independencia energética a través de una energía barata y sostenible estará en el primer plano del proceso de toma de decisiones de todos los responsables políticos.

Buen fin de semana.