Un de dato deflactor del consumo que no sorprendió a la baja ayer fue suficiente para romper la narrativa alcista de los últimos días y el mercado estará pendiente del dato de empleo de hoy en Estados Unidos del mes de noviembre, en el que las señales adelantadas no muestran una conclusión clara. Por un lado, la encuesta privada de ADP apunta a una ralentización en la creación de empleo y, por otro lado, las vacantes sin cubrir muestran una señal diferente apuntando a que en octubre las vacantes siguen en el rango alto a nivel histórico, todavía por encima de los 10 millones, mostrando la saturación del mercado laboral. Aunque se acaba de publicar el dato y Estados Unidos creó 263.000 empleos, cuando se esperaba una creación de empleo de 200.000, el dato de paro sigue en el 3,7% repitiendo el dato de Octubre y en línea con lo esperado, pero está solidez del mercado laboral provoca correcciones en el mercado y subida del dólar (se ha vuelto a ir por debajo del 1,04) ante las expectativas de que la Fed siga subiendo tipos con intensidad para tratar de controlar la inflación antes la falta de señales de relajación por parte del mercado laboral (Los Futuros del Nasdaq vienen cayendo un 2%).

US Employees on Nonfarm Payrolls Total.

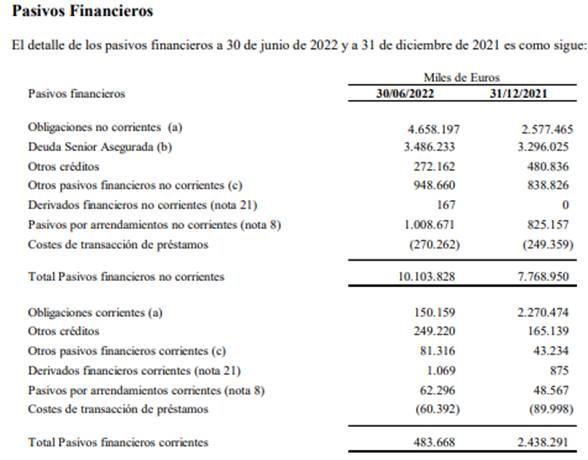

Esta semana sorprendía la noticia alrededor del fondo inmobiliario no cotizado de Blackstone, que anunció ayer el bloqueo temporal de los reembolsos, pone de manifiesto el estrés que está sufriendo el sector inmobiliario en Estados Unidos, como también muestran la caída en tres meses consecutivas del precio de la vivienda bajo el índice de Case–Shiller, debido a unos tipos hipotecarios que se han multiplicado por más de dos veces en menos de un año. No obstante, el bloqueo de los rembolsos en el vehículo de Blackstone se debe a un mecanismo automático del fondo, que frena la salida de los inversores cuando se solicitan reembolsos de más del 2% del NAV en el mes y de más del 5% del NAV en el trimestre, como ha sucedido en el mes de octubre. Un control que sirve para evitar que el fondo realice ventas forzadas, por lo que este bloqueo no sucede por una falta de liquidez inmediata, de hecho, el fondo ha manifestado que tiene disponibles 9.300 millones de dólares en liquidez y 9.000 millones en bonos que podría vender en caso de una mayor presión a la liquidez.

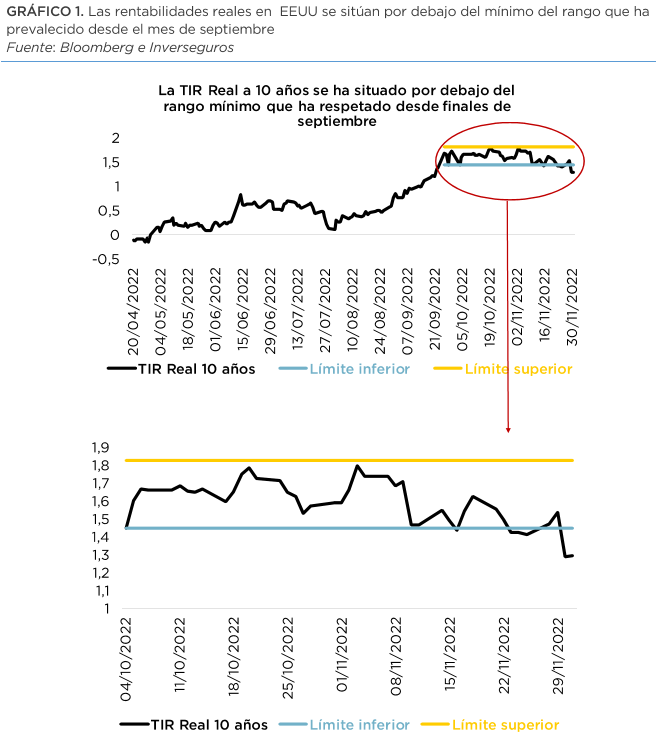

El miércoles las bolsas americanas, fundamentalmente impulsadas por las tecnológicas (Nasdaq subió un 4,41%) subieron con fuerza después de que el presidente de la Fed, Jerome Powell, anunciase una subida de “sólo” 50 puntos básicos en la reunión de Diciembre y se mostrase confiado en controlar la inflación sin generar una recesión. Estas expectativas de una relajación de la inflación y de una bajada del ritmo de subidas de tipos por parte de los bancos centrales está llevando al bono al 10 años americano a niveles del 3,50% (aunque ahora está en el 3,63% tras el dato de empleo americano de las 14:30h) que no se veían desde Septiembre y al dólar por encima del 1,05, nivel que no se veía desde Junio (aunque ahora ha vuelto al 1,0445 después del dato de empleo americano de las 14:30h).

TIR del Bono a 10 años americano.

Eurodólar últimos 12 meses.

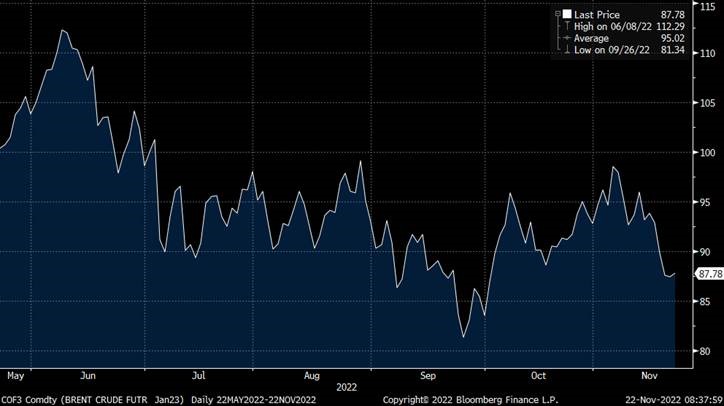

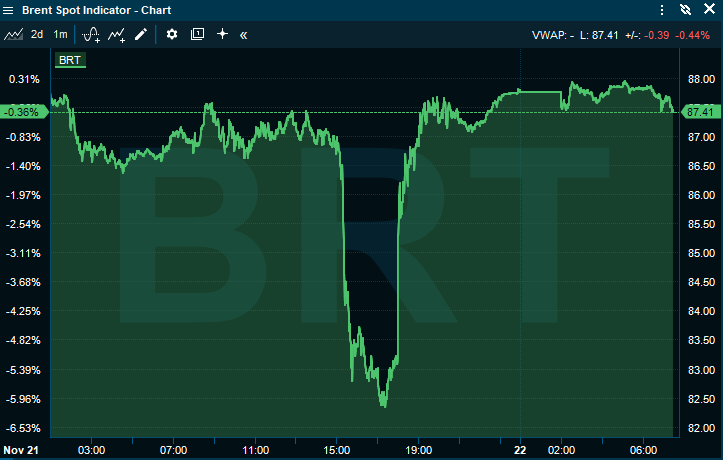

China podría permitir cierta relajación en las restricciones, tras afirmar este jueves que la lucha contra el Covid ha entrado en una nueva fase.Esto ha contribuido a que el precio del petróleo Brent suba un 4% en dos días, sumado a la posibilidad de un nuevo recorte de producción en la reunión de la OPEP+ este domingo.

Como comentaba el viernes pasado siguen publicándose informes de analistas y bancos de inversión sobre sus perspectivas para el 2023. De los comentarios de los grandes analistas se desprende que casi todo el mundo ahora recomienda el crédito sobre la renta variable. Esto es extraño, dado que una recesión parece una certeza absoluta para el próximo año y hace pensar que esto ya estaría integrado en el precio de las acciones.

Esta es la visión de algunas de las grandes firmas de inversión global:

Morgan Stanley: Los únicos que se divierten en los mercados este año son los que gestionan hedge fund con posiciones cortas en tipos y largas en dólares. La buena noticia para todos los demás es que Morgan Stanley calcula que el S&P 500 terminará el próximo año más o menos donde está ahora. La mala noticia: “No será un viaje tranquilo. Los beneficios de consenso son simplemente demasiado altos para 2023. Esperamos que el año que viene tenga un comienzo difícil con un final fuerte”, indica la firma en su reciente presentación de la visión de mercados. Seguimos estando muy por debajo de las previsiones de consenso de los beneficios por acción del S&P 500 en 2023. Creemos que es sólo cuestión de tiempo que las estimaciones de beneficios caigan de una forma más acelerada, reflejando el tipo de bajada expresado en nuestras previsiones. Es una cuestión del calendario”, afirman.

“En resumidas cuentas, nuestro reciente pronóstico táctico alcista para que el índice S&P 500 llegue a los 4.000-4.150 puntos acabará por desvanecerse, y es probable que el índice toque el mínimo de este mercado bajista en el primer trimestre con las revisiones más severas de los resultados”.

Goldman Sachs: sigue apostando por el aterrizaje suave en Estados Unidos. Pero cree que esta trayectoria está ahora bien reflejada en los mercados, sobre todo tras el comportamiento de los precios en la primera mitad de noviembre. Y explica que eso significa que los riesgos a ambos lados de esta senda central están ahora menos valorados: resultados plausibles en los que hay más persistencia de la inflación, un deslizamiento hacia la recesión absoluta de Estados Unidos, o, el punto de partida para muchos inversores macro, ambos. “Incluso tras un largo año de preocupaciones, el mercado sigue siendo vulnerable a las malas noticias sobre el crecimiento y la inflación”, aseguran. Y sentencian que el pomo (placer al dejar pasar algo) es el nuevo fomo (miedo a dejar pasar algo). “En nuestra opinión, el mercado bajista no ha terminado”. Goldman opina que todavía no se dan las condiciones que suelen ser coherentes con una caída de la renta variable. “Esperaríamos valoraciones más bajas (coherentes con los resultados de la recesión), un suelo en el impulso del deterioro del crecimiento y un pico en los tipos de interés antes de que comience una recuperación sostenida”. Y así confían en que los mercados pasen a la fase de ‘esperanza’ del próximo mercado alcista en algún momento del próximo año, pero desde un nivel más bajo.

Es probable que el rebote inicial desde el mínimo sea fuerte, como es común al comienzo de la mayoría de los ciclos, antes de pasar a un “ciclo posmoderno” con rendimientos más bajos, explica el banco de inversión. “Esperamos que los rendimientos globales de aquí a finales del próximo año sean relativamente bajos”, y aseguran que “una economía débil que sigue deteriorándose es muy diferente de una economía que se está volviendo menos mala. En general, la historia sugiere que el peor momento para comprar renta variable es cuando el crecimiento se contrae y el impulso se deteriora, y el mejor momento es cuando el crecimiento es débil pero avanza hacia la estabilización. Aunque es probable que pasemos a la fase de mejora del impulso del crecimiento en algún momento de 2023, el corto plazo parece menos prometedor”. Los expertos de Goldman no prevén bajadas de tipos antes de 2024.

UBS: Con respecto al ajuste monetario, el banco suizo cree que es posible que estemos cerca del final, y que las subidas de tipos terminen en el primer o segundo trimestre. “Pensamos que la inflación debería estar lo suficientemente cerca del objetivo a finales de año como para que la Fed considere la posibilidad de rebajar los tipos”, apunta la entidad en su informe estratégico. Según su escenario base, “los mercados siguen siendo volátiles y sufren la presión del temor a la inflación y a los tipos, todo ello en medio de unas expectativas de crecimiento más débiles. El balance riesgo-recompensa sigue siendo desfavorable, y las acciones terminarán junio de 2023 en torno a los niveles actuales”. Es decir, un entorno molesto, en el que los inversores tendrán que aguantar este periodo frustrante. “Creemos que el telón de fondo de los activos de riesgo debería ser más positivo a medida que avance el año. Esto significa que los inversores que tengan la paciencia y la disciplina necesarias para seguir invirtiendo se verán recompensados con el tiempo. Los inversores que ahora se protegen de la volatilidad tendrán que planificar cuándo y cómo volver a invertir en activos de mayor riesgo a lo largo de 2023”, indica. “Históricamente, los mercados comienzan a cambiar entre tres y nueve meses antes de que la actividad económica y los beneficios empresariales toquen suelo. Teniendo esto en cuenta, debería empezar a surgir un entorno más constructivo para los activos de riesgo durante el año”, aseguran.

Credit Suisse: Al igual que los demás, Credit Suisse espera una buena racha para la renta fija, y un continuo desorden en la renta variable, sobre todo en la primera mitad del año. “El entorno sigue siendo difícil para los mercados de renta variable, ya que esperamos que la tasa de crecimiento económico nominal se ralentice sustancialmente, reduciendo así el potencial de crecimiento de los ingresos. Además, es probable que los márgenes de beneficio de las empresas, cercanos a máximos históricos, se vean presionados y empiecen a reflejar diversas presiones de costes”, explican. Y apuntan que las previsiones de beneficios de consenso ya se han revisado a la baja, pero creen que la estimación actual de crecimiento del 3,7% para 2023 puede ser aún demasiado optimista. “Esperamos que un punto de inflexión en el mercado se materialice en la segunda mitad de 2023. Hasta entonces, esperaríamos unos rendimientos de la renta variable volátiles pero bastante apagados y nos centraríamos principalmente en sectores/ regiones defensivos que ofrezcan márgenes estables, beneficios resistentes y un bajo apalancamiento”.

Julius Baer: según el informe de estrategia de Julius Baer el año 2022 pasará a la historia como un año excepcional en muchos aspectos:

- Año malo para la renta variable y pésimo para la renta fija: los bonos del gobierno estadounidense experimentan su peor año desde 1788.

- Año de estanflación (no vista desde la década de los 70): crecimiento global del 3% (algo inferior a la media histórica) y alta inflación (8%).

- En consecuencia, los Banco Centrales, especialmente la Reserva Federal (Fed), han aplicado una restricción monetaria también con pocos precedentes.

- Especialmente conflictivo a nivel geopolítico: guerra en Ucrania, tensiones China-EE.UU., bloqueo político en EE.UU., desastre gubernamental en Reino Unido…

- Llamativas divergencias entre clases de activo, con las acciones de petróleo y gas subiendo un 50% y las compañías de servicios de comunicación perdiendo un tercio de su valor.

Dentro de ese contexto de estanflación, en 2023 esperan más estancamiento y menos inflación, los estrategas del banco suizo esperan un crecimiento global del 2% e inflación del 5%. No esperan, por tanto, una recesión global debido a la fortaleza que está demostrando el empleo en los países industrializados, que da soporte al consumo, y las divergencias geográficas, que hacen menos probable una recesión sincronizada. Además, si bien la inflación será del 5% de media en el año, caerá significativamente en la segunda mitad del año. Julius Baer recomienda mantener un posicionamiento defensivo, capturando las atractivas rentabilidades que ofrecen los activos de calidad en los niveles actuales, tanto en renta fija, bonos de alto grado de inversión, como en variable, acciones de calidad, flujos de caja estables, mientras que estarían atentos a las oportunidades que vayan surgiendo a medida que el mercado empiece a descontar la recuperación económica de 2024.

En cuanto a divisas, la fortaleza experimentada por el dólar desde el final de la pandemia le ha llevado a su mercado alcistas más largo y potente desde la Segunda Guerra Mundial. La tendencia es muy fuerte como para posicionarse en contra, pero si recomiendan ir reduciendo la exposición neta al dólar. En renta Fija el final de la represión financiera (tipos reales negativos) nos da la oportunidad de encontrar rentabilidades atractivas en bonos de alta calidad crediticia. Dado que no podemos descartar la recesión, aunque no sea su escenario central, prefieren reducir el riesgo de crédito y aumentar la duración. En renta Variable de Países Desarrollados la caída de 2022 se debe por entero a una contracción de múltiplos (es decir, caída de precios mientras que la expectativas de beneficios se mantienen estables) provocada por una fuerte subida del coste del capital. La mayor parte de la normalización de los tipos de interés ya ha ocurrido y ven, por tanto, un riesgo limitado de caída desde los niveles actuales. Ahora bien, ante el riesgo no descartable de recesión, recomiendan mantener un posicionamiento defensivo (en caso de recesión, el beneficio por acción del S&P 500 se situaría en 190$, un 20% por debajo del nivel actual), calidad defensiva y acciones con flujos de caja libre estables, con la idea de añadir regiones y sectores cíclicos en las segunda mitad del año. En renta Variable Emergente y siguiendo el razonamiento anterior, esperan ver mejores oportunidades de entrada a lo largo del año, especialmente en Latinoamerica, a medida que los tipos de interés en Estados Unidos dejan de subir y el dólar se deprecia. En el caso de las materias Primas ven un comportamiento muy desigual, son negativos sobre el gas, neutrales sobre el petróleo, no ven valor en el oro (salvo en caso de recesión) y, en cambio, ven buen potencial en el cobre de la mano del desarrollo de la movilidad eléctrica.

Importante esta semana:

Récord de ventas online en el Black Friday a pesar de la inflación. Los consumidores estadounidenses se gastaron 9.120 millones de dólares por internet en el Black Friday, un 2,3% más que el año pasado. Sin embargo, el fuerte crecimiento de ventas durante la pasada década se ha estancado desde la pandemia en torno a los 9.000 millones de dólares.

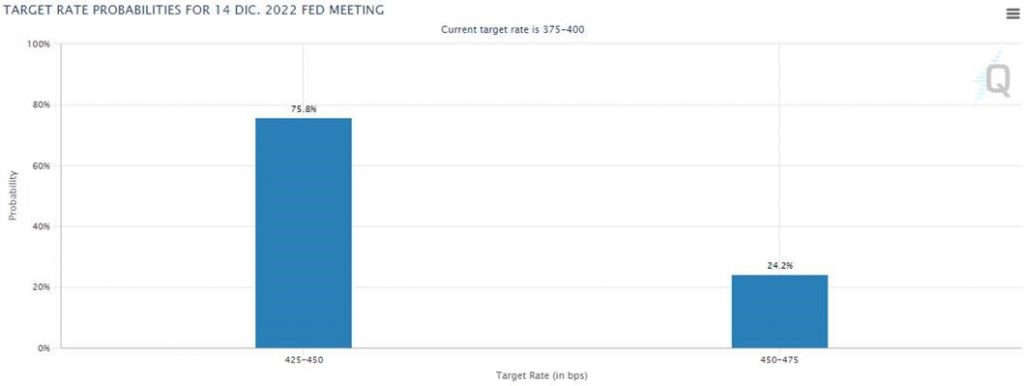

La Fed continúa con su discurso hawkish. Lo más destacado de esta semana fue el discurso de Williams del lunes, presidente de la Fed de Nueva York, que ha afirmado que su expectativa de tipo terminal es algo más alta que en septiembre, donde la mediana se situó en el 4,6%. También hablaron Brainard y Mester, que han sugerido que quedan más subidas por delante y que estas se sostendrán durante «un tiempo», manteniendo el discurso restrictivo a pesar del menor ritmo de subidas que se esperada desde el 14 de diciembre.

Lagarde cree que la inflación no ha tocado techo. La presidenta del BCE apuesta por continuar subiendo tipos a pesar del riesgo de recesión, fundamentalmente por unas cifras de inflación que creen que no han alcanzado su máximo en octubre. Sobre el entorno macro, Lagarde cree que el crecimiento continuará debilitándose durante la renta final de año y los primeros meses de 2023.

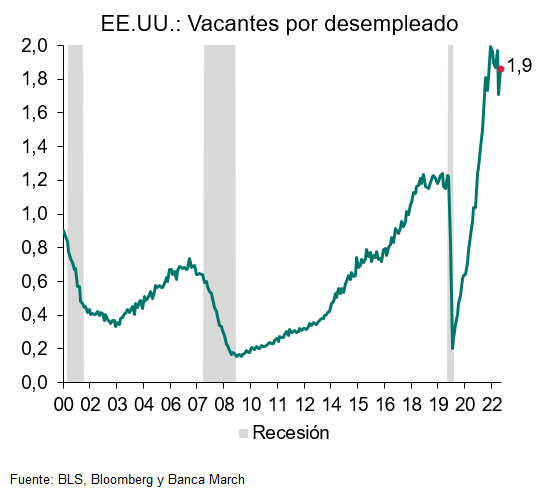

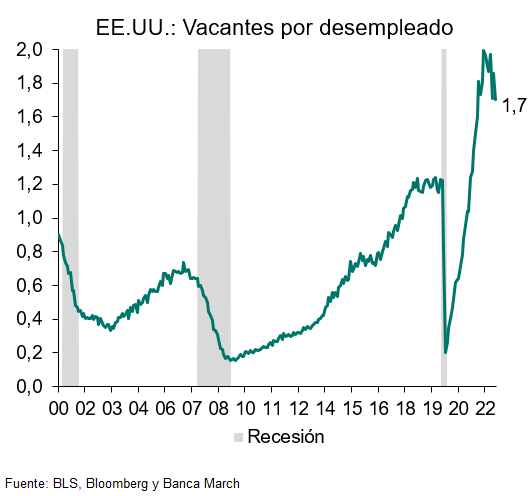

En Estados Unidos el número de vacantes sin cubrir sigue en el tramo alto a pesar de la reducción mensual. Las vacantes caen en 353.00 con respecto al mes pasado y se sitúa en los 10,3 Millones, no obstante, continúan situándose en el tramo alto a nivel histórico. Los sectores con mayor contribución negativa fueron los relacionados con gobiernos locales y educación (-100.000) además del sector manufacturero de (-95.000).

También en Estados Unidos, la Oficina de Análisis Económico ha publicado su segunda estimación de PIB del tercer trimestre, revisándolo tres décimas al alza hasta el 2,9%, principalmente por la mayor contribución del sector exterior y del consumo. También se publicó ayer el informe de empleo ADP, que mostró un incremento de 127.000 empleos en noviembre, el menor avance desde enero de 2021 y por debajo de las expectativas del consenso de 200.000 empleos. Según el economista jefe de ADP, el informe sugiere que la política restrictiva de la Fed comienza a impactar en los salarios y en la creación de empleo.

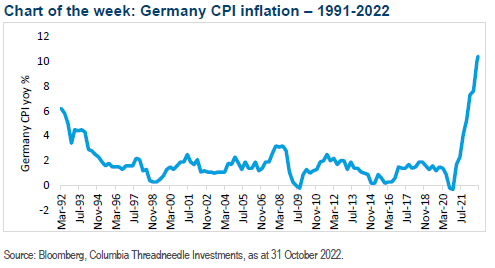

La inflación de la eurozona cae al 10% en noviembre. La inflación cayó en la eurozona por primera vez en un año y medio, retrocediendo hasta el 10% en noviembre desde el 10,6% previo. La moderación de los precios de la energía (35% de avance frente al 42% de octubre) contribuyeron decisivamente a esta caída, aunque Lagarde cree que la inflación aún no ha hecho máximos.

En España el martes se publicó el dato preliminar de inflación de noviembre que sorprendió positivamente, el IPC se moderó hasta el +6,8% interanual, frenándose en otro medio punto el incremento de los precios. El INE apuntó que esta evolución es debida, principalmente, a la bajada de los precios de los carburantes y de la electricidad. También influye, aunque en menor medida, el aumento de los precios de la nueva temporada del vestido y calzado, más moderado que en 2021. Sin embargo, por su lado, la inflación subyacente volvió a repuntar al acelerarse una décima hasta el +6,3% interanual.

Storunaras (BCE) señaló que espera que las presiones inflacionistas se moderen en los próximos meses y que las próximas subidas de tipos deberían de ser graduales, considerando los riesgos de recesión que existen.

El Libro Beige de la Fed planteó que las presión sobre los precios se ha reducido, aunque el mercado laboral sigue estando tensionado. De igual manera, señaló que los salarios han estado subiendo de manera moderada en algunos distritos.

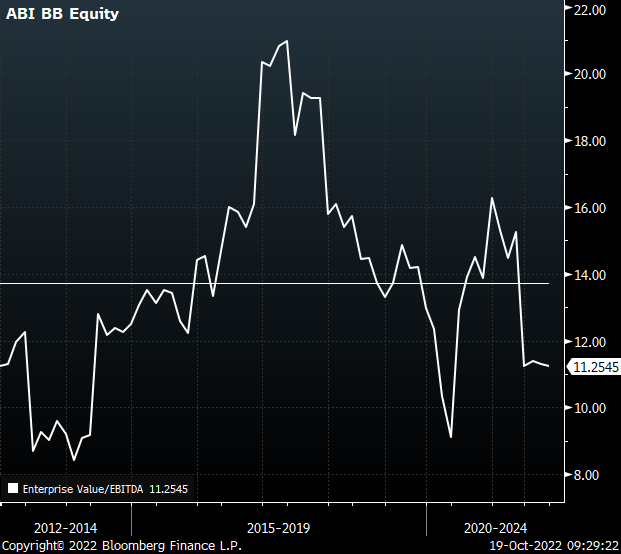

MELIÁ HOTELS (Tenemos una exposición en la cartera de Renta Variable del 2,26%):

Publicará en las próximas semanas la nueva valoración de activos en propiedad donde los analistas de Banca Sabadell esperan que, ceteris paribus(la mejora de precios se compensa con mayores tasas de descuento) y teniendo en cuenta las entradas y salidas llevadas a cabo desde 2018, el GAV se sitúe algo más de 4.200 millones de euros, lo que supone un Valor Neto de los Activos de 11 euros por acción, frente a la cotización actual de 5,05 euros (Capitalización bursátil 1.100 millones de euros). En definitiva, la liquidez (60% sobre los vencimientos de los dos próximos años), la generación de caja (Banco Sabadell esperan un FCF Yield medio de 10% en el periodo 2023-2024), el perfil de la deuda (55% a tipo fijo y un coste medio del 3%) y, sobre todo, la nueva valoración de activos (frente a los 1.271 millones de euros de Deuda Financiera Neta) debería diluir en parte las dudas sobre la deuda y ser un revulsivo para el comportamiento de la acción, ya que cotizaría con un descuento del 50% frente a su NAV, sin sumar lo que genera la actividad hotelera.

La política de ‘Covid cero’ crea una rara coalición de intereses en China. Yuan Yang. Financial Times.

Cada día, en algún lugar de China, hay una protesta local. En el país se producen cientos de huelgas al año, desde personal que protesta por salarios impagados hasta trabajadores de la economía colaborativa que exigen tarifas más altas. Lo que impide que estas protestas lleguen a la conciencia popular es que casi siempre son locales y giran en torno a un tema particular. Pueden resolverse rápidamente y luego olvidarse.

Las protestas de los últimos días en China a causa de los confinamientos por la política de Covid cero son todo lo contrario. Han sido de ámbito nacional, de amplia base, y combinan la ira popular sobre múltiples cuestiones de una manera inédita desde las producidas en la Plaza de Tiananmen en 1989.

Los trabajadores inmigrantes que protestan en la mayor planta de ensamblaje de iPhone del mundo, en la ciudad central de Zhengzhou, están molestos por las primas no pagadas, además de las terribles condiciones de salud y de trabajo en la fábrica confinada. Los habitantes de Urumqi, la capital de la región de Xinjiang, en el noroeste de China, protestan contra la gestión gubernamental de un incendio en un edificio de gran altura. Al menos 10 personas murieron, y los residentes alegan que no pudieron salir debido al confinamiento, que dura ya más de tres meses.

Los uigures en el extranjero señalan que la severidad del confinamiento en Xinjiang, donde algunos han muerto de hambre en sus casas, es otro resultado de las políticas de mano dura del Gobierno hacia la minoría musulmana uigur. Pero las protestas en Urumqi estaban llenas de chinos de la mayoría Han que también están sufriendo el confinamiento. Estudiantes de todo el país, y de todo el mundo, han organizado vigilias y manifestaciones. Durante el fin de semana, los manifestantes de Shanghái corearon “Xi Jinping, dimisión”. El llamamiento es notable por la forma en que rompe las normas habituales que los manifestantes chinos acatan para mantenerse a salvo: se centran en cuestiones puntuales y critican a los líderes locales más que a los centrales. La generación de estudiantes posterior a 1989 nunca había presenciado este nivel de fracaso gubernamental mezclado con la furia popular.

Hace poco más de un mes, antes de que Xi fuera coronado líder del partido para un tercer mandato sin precedentes, una pancarta con lemas antigubernamentales colgada de un puente en Pekín fue suficiente para provocar una tormenta en las redes sociales durante las pocas horas que permaneció en pie. Ahora, los vídeos del descontento popular están por todas partes, y se extienden más rápido de lo que los censores pueden eliminarlos.

Unidad en el sufrimiento

Las protestas han reunido a una amplia coalición de intereses: trabajadores de fábricas, comerciantes, estudiantes y élites urbanas, todos los cuales han sufrido bajo el régimen de Covid cero de diferentes maneras, desde la pérdida de salarios hasta la renuncia a los viajes de negocios internacionales. Hace dos años, cuando se propagaban cepas menos contagiosas y más mortíferas del virus, la política de Covid cero consiguió preservar la libertad de la mayoría a costa de la minoría de ciudades confinadas como Wuhan. Ahora, el país está mucho más unido en su sufrimiento.

China sigue sin tener una salida fácil de la política de Covid cero. En Urumqi, el gobierno local ha hecho una inusual concesión, anunciando que había logrado el objetivo de Covid cero y que levantaría el confinamiento por etapas. Pero el Gobierno nacional no querrá dar la imagen de que hace claras concesiones para que la gente no saque la conclusión de que las protestas masivas funcionan.

Pekín podría esperar a que las protestas pasen. Pero en todo lo demás, el tiempo corre en su contra. El sistema sanitario se está resquebrajando bajo los test masivos a millones de personas cada día, y los medios de vida de la gente se están erosionando a medida que la economía se estanca. Pero levantar las restricciones podría provocar más de un millón de muertes por Covid, debido a la baja tasa de vacunación entre las personas mayores.

El partido necesita una solución que quede bien. El impulso de una campaña nacional de vacunación, incluso dejando entrar vacunas extranjeras de ARNm, podría permitir a Xi declarar la victoria sobre el Covid. Sería un gesto en gran medida carente de significado. Pero permitiría a China seguir adelante.

Buen fin de semana.