Terminamos el mes de Mayo en el quelas presiones inflacionistas derivadas del incremento del precio del petróleo de las últimas semanas, agravado esta semana por la aprobación de las restricciones a las importaciones de crudo ruso por parte de Europa, fueron suficientes para que el pesimismo vuelva a las bolsas, lo que causó que el mes de mayo termine finalmente con una caída del 0,13% para el índice bursátil global. A pesar de estar alejados momentáneamente de cruzar el umbral del mercado bajista, gracias a un rebote desde mínimos del 6%, los riesgos a nivel global siguen presentes y cabe recordar que este miércoles se inició la reducción de balance de la Fed, con una primera fase que durará 3 meses donde se dejarán vencer hasta 30.000 millones de bonos del tesoro y 17.500 millones de cédulas hipotecarias para después doblar el ritmo en septiembre.

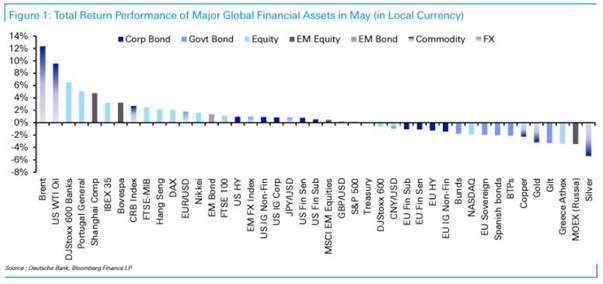

Best and worst performing assets in May and YTD.

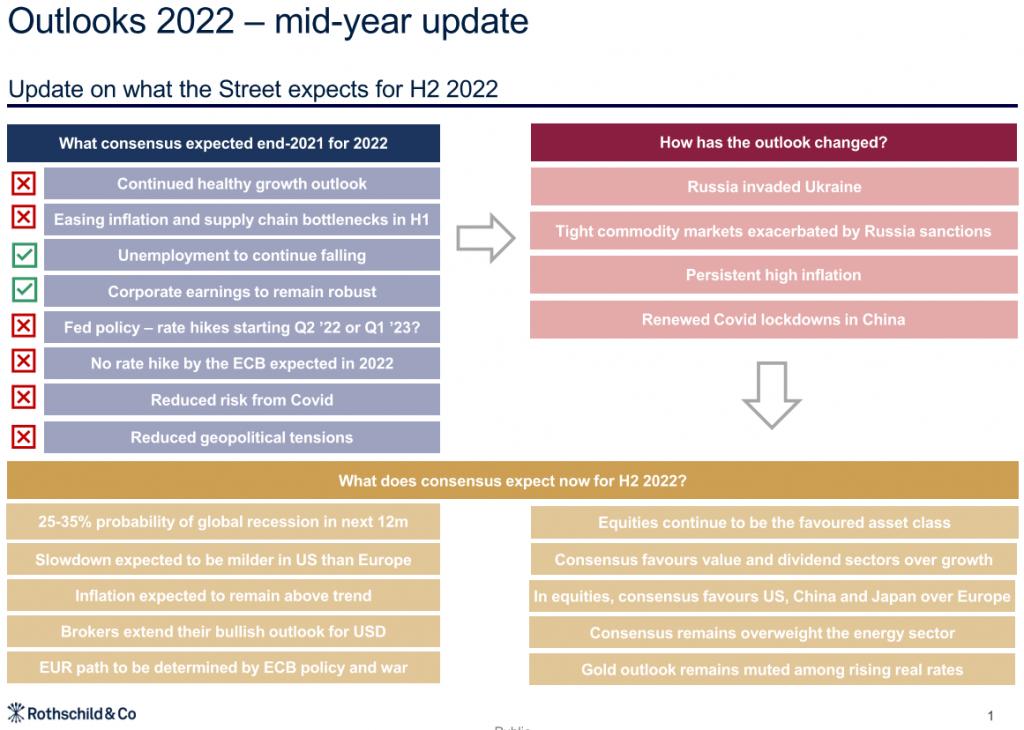

Rothschild suele agrupar las expectativas del consenso de analistas de mercado un par de veces al año, y en la actualización que ha hecho ahora a mitad de año se ve muy claramente cómo han cambiado las expectativas del mercado respecto a crecimiento, inflación y tipos de interés:

Esta semana estamos viendo precios del petróleo en máximos, niveles que no se veían desde el 2008, después de que los líderes europeos consiguieran sacar adelante su iniciativa de restringir parcialmente la importación de petróleo ruso. La iniciativa se centra principalmente en las importaciones a través de mar, que representa cerca de dos tercios del petróleo ruso que llega a Europa y representará una pérdida de 10.000 millones de euros anuales en exportaciones para el país eslavo. Los líderes europeos lograban convencer al líder húngaro, principal detractor de esta medida, permitiéndole seguir recibiendo petróleo ruso a través de oleoducto y en caso de cortarse, por represalias rusas, le han garantizado suministro alternativo. Aunque los detalles técnicos están aún por cerrarse, la medida entraría en vigor seis meses después de su adopción e incluirá también una prohibición a la importación de productos refinados ocho meses después de su aprobación.

De cara a una posición estratégica para los próximos meses, la inflación cada vez más generalizada, exacerbada por la crisis energética y distorsiones en los suministros, está obligando a un rápido endurecimiento monetario y deterioro del crecimiento. Las tensiones inflacionistas en Estados Unidos están obligando a la Fed a subir tipos y a reducir su balance. Europa cuenta con costes laborales contenidos y las divergencias con la Fed presionan al euro (inflación importada).

El endurecimiento monetario relativo Fed frente al BCE y el mayor impacto en Europa de las sanciones a Rusia y del Covid en China presiona y retrasa la recuperación del euro, pero ya muchos analistas e inversores están esperando una reversión la segunda parte del 2022 (mucho negativo descontado).

Fuente: Dunas Capital.

Como digo, el precio del barril de petróleo esta semana ha batido nuevos récords y su cotización ronda en estos momentos los 120$ (118$ ahora el BRENT) que convertido a Euros es uno de los niveles más altos de su historia. La razón parece ser la falta de acuerdo en el paquete de sanciones a Rusia.

En China las megalópolis de Shanghái y Pekín parecen por el momento frenar el avance de infecciones de COVID. Muchos analistas ponderan si el ciclo ha llegado ya a su fin o no tras el mal comportamiento de las bolsas, la posibilidad de que los bancos centrales subestimen una posible recesión, la inflación imparable que afecta ya no solo a materias primas, sino a los alimentos, y los posibles confinamientos en China. Es un mercado bajista y de eso no parece haber duda, la cuestión es valorar si hemos tocado fondo o no.

El ratio PER a 12 meses del S&P 500 está a 18,8x por debajo de la media de sus últimos 5 años (23,1x) y 10 años (20,2x). El PER Forward estimado para los próximos 12 meses está a 17,1x frente a las medias de 18,6x de los últimos 5 años y de 16,9x de los últimos 10 años.

En cuanto a flujos de inversores, en ETF la semana pasada hemos visto una cierta recuperación en los productos expuestos a renta variable estadounidense, con una entrada neta de 21.000 millones de dólares y en el caso de la renta variable europea, los flujos continúan siendo negativos aunque en la semana pasada fueron casi planos con salidas que apenas alcanzan los 350 millones de dólares, mientras los indicadores de sentimiento inversor (como el Bulls minus Bears) sigue en mínimos, lo que suele indicar un suelo de mercado.

AAII Bulls minus Bears

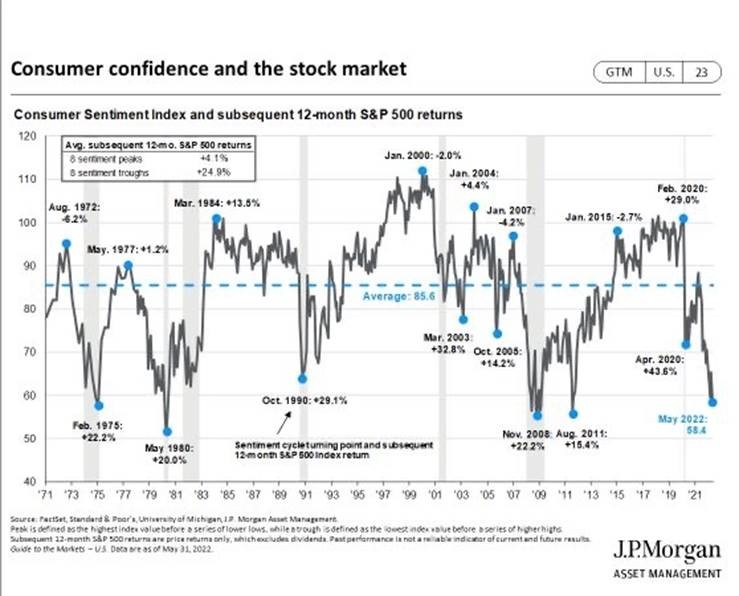

Los datos de confianza del consumidor también están dando señales de suelo de mercado:

Importante esta semana:

La OPEP+ aprobó anoche acelerar el incremento de producción para julio y agosto hasta 648.000 barriles al día, un 50% más de lo previsto (432.000), ante la creciente presión de Estados Unidos para frenar el ascenso de precios del crudo, petróleo Brent +50% en 2022, aunque el mercado lo sigue considerando insuficiente, ya que no compensa la menor producción de Rusia y el crecimiento de la demanda por parte de China una vez finalizados los confinamientos.

En Europa Lane habla de dos subidas de cuarto de punto en julio y septiembre como «escenario base». El economista jefe del Banco Central Europeo ha reafirmado la postura de Lagarde tras declaraciones durante la semana pasada de tres miembros del Consejo en favor de subidas de 50 puntos básicos. Según Lane, el escenario base se sitúa en subidas de 25 puntos básicos en julio y septiembre, asegurando que deberá haber razones de peso para discutir un ritmo de normalización mayor y que, actualmente, la inflación a medio plazo está en línea con el objetivo del 2%.

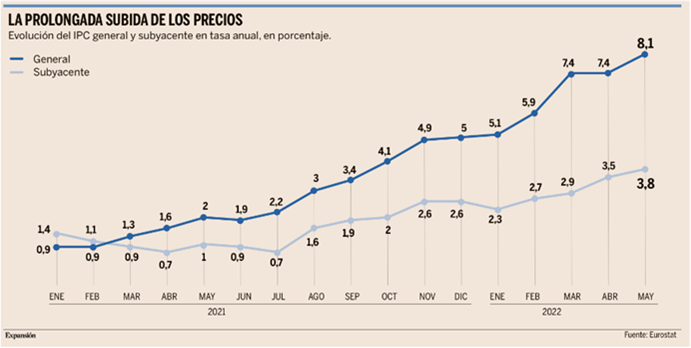

Se publicó el martes el IPC preliminar de Mayo de la Eurozona que fue de un 8,10%, por encima del 7,80% que esperaba el consenso de analistas y más de medio punto por encima del dato de Abril (7,50%) con la subyacente en el 3,80% (Esperado 3,60%). El componente de energía ha vuelto a liderar la lectura del índice agregado, aumentando un 39,2% en términos interanuales. También tiene gran relevancia el aumento de precios en alimentación y bebidas, que registran una variación interanual del 7,5% tras acelerarse más de 1 punto porcentual.

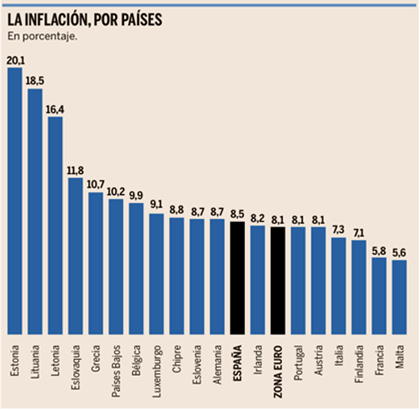

En España se publicó el lunes el dato de inflación que empeoró al 8,7% en mayo con la subyacente en su tasa más alta en 27 años. El dato avanzado de mayo ha mostrado de nuevo un empeoramiento de la fiebre inflacionaria que ni siquiera el efecto escalón ni la moderación de los precios eléctricos (que aun así continúan en zona de máximos históricos) han logrado contener. El IPC se aupó en mayo hasta el 8,7%, según el dato publicado por el INE, cuatro décimas más que en abril y una cifra sin parangón desde octubre de 1986, espoleado por el precio de los alimentos y los carburantes. En tasa mensual, los precios subieron un 0,8% tras haber retrocedido un 0,2% en abril.

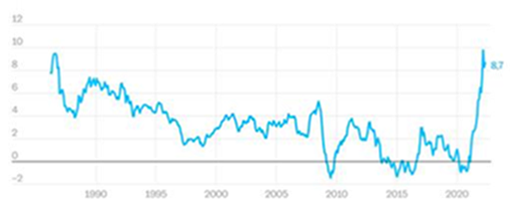

La tasa de inflación general sigue por debajo del 9,8% registrado en marzo, dato inédito desde mayo de 1985, pero la tendencia es cada vez más preocupante por el fuerte nivel de penetración de la espiral alcista en los precios de consumo. Una peligrosa deriva que se plasma en el inexorable avance de la inflación subyacente, aquella que no incluye los alimentos frescos ni los precios energéticos (los más volátiles), que en mayo se ha catapultado hasta el 4,9%, cinco décimas más que en abril y su tasa más alta desde octubre de 1995.

Hace un año, el IPC subyacente apenas era del 0,2%, lo que da idea de la magnitud del desafío al que se enfrenta la economía española, con el fantasma de la estanflación llamando a la puerta cada vez con más insistencia y los temidos efectos de segunda ronda impregnando el conjunto de la cesta de la compra, porque, tal como señalaba Funcas recientemente, “el alza de la subyacente apunta a una traslación intensa de los mayores costes de producción a los elementos menos volátiles del índice”.

Con una inflación media prevista para este año del 6,9%, según el último panel de Funcas, porcentaje que varios panelistas elevan por encima del 7% (Cámara de Comercio de España, 7,6%; BBVA Research, 7%…), la pérdida de poder adquisitivo de las familias está prácticamente garantizada ante unos sueldos que suben pero más lentamente. De hecho, el alza salarial media pactada en convenio hasta abril se situó en el 2,4%, aunque cada vez son más los convenios que acuerdan mejoras próximas e incluso superiores al 5%, y los que incorporan cláusulas de revisión salarial.

Ayer se publicó el dato de paro en España y el número de parados cayó por debajo de los 3 millones de personas por primera vez en 13 años, aunque lo cierto es que 1 de cada 3 empleos creados en el último mes es empleo público.

Según el Banco de España, la hipotética interrupción de las importaciones de gas y petróleo con Rusia provocaría un impacto en el PIB de España de entre el 0,8% y el 1,4% durante el primer año, siendo mayor para el conjunto de la UE (entre un 2,5% y un 4,2%). En el caso que la interrupción del comercio sea total, el impacto sería de hasta un 2,4% para el PIB español y de hasta el 6% para la Unión Europea.

El Euribor 12 meses cerró Mayo en el 0,287% después de subir 27 puntos básicos en Mayo y 76 puntos básicos en el último año desde el -0,481% de Mayo del 2021.

La inflación de 2022 y las experiencias del pasado. Francisco Cabrillo. Catedrático de Economía en la Universidad Complutense. Fundación Civismo.

¿Hemos aprendido algo de la historia económica reciente que pueda resultarnos útil a la hora de diseñar la política monetaria que necesitamos para corregir los actuales desequilibrios macroeconómicos? La cuestión es compleja porque cabe presentar argumentos a favor y en contra de una respuesta afirmativa. Tendríamos que contestar que sí, si pensamos que tanto los banqueros centrales como los economistas somos hoy conscientes del peligro que supone dejar caer la oferta monetaria en un momento de crisis económica. Como afirmó Ben Bernanke en su conocido discurso con motivo del 90 cumpleaños de Milton Friedman, al hacer referencia al torpe comportamiento de la Reserva Federal en los años de la Gran Depresión, que dio pie a una reducción sustancial de la cantidad de dinero con efectos desastrosos sobre la economía: “Gracias a usted, no lo volveremos a hacer”. Y, afortunadamente, no lo hemos hecho.

Pero me temo que los banqueros centrales –y buena parte de los economistas– no han sido plenamente conscientes –o se han olvidado– del peligro que supone financiar un programa extraordinario de gasto público mediante la compra masiva de deuda pública por los bancos centrales. Hace sólo unos días asistí a un seminario organizado por el Institute of International Monetary Research, cuyo objetivo era analizar la inflación actual a la luz de la experiencia por la que pasaron diversos países occidentales en la década de 1970, el último gran período de inflación en el mundo occidental. El ponente era Bill Robinson, un conocido experto británico en política monetaria, quien apuntó algunas ideas interesantes sobre el tema; la más provocativa de las cuales fue, seguramente, su afirmación de que una de las razones que explican la mala gestión llevada a cabo por los bancos centrales de EEUU y Europa a lo largo de los dos últimos años es el hecho de que quienes están hoy a cargo de estas políticas no eran economistas en activo en la década de 1970 o, incluso no había tenido siquiera sus primeros contactos con el análisis económico en aquella época. A muchos no les gustará esta idea. Pero sería un error dejar a un lado este comentario y considerarlo como el lamento de un viejo economista a quien las nuevas generaciones hacen poco caso.

Yo nunca había planteado el tema en la forma en la que lo hizo Robinson; pero creo que su observación coincide con una idea que, de otra manera, he expuesto en público en diversas ocasiones: ¿por qué nos hemos olvidado de lo que aprendimos hace cuarenta o cincuenta años y repetimos equivocaciones que parecía que habían pasado al baúl de la historia hace ya bastante tiempo? Con el agravante, además, de que, en su día, la conciencia del problema había hecho que se introdujeran reformas importantes en la regulación de los bancos centrales y en la forma de llevar a cabo la política monetaria. El diseño de la Unión Monetaria Europea y el Estatuto del BCE son buenos ejemplos de ello; pero no son los únicos, ciertamente. Es decir, sabíamos que el peligro de emitir dinero para financiar el gasto público existía. Y habíamos procurado conjurarlo creando unas instituciones más sólidas y fiables… hasta que unas circunstancias especialmente duras nos llevaron a equivocarnos otra vez.

Medidas antiinflacionarias

Parece que hoy los bancos centrales reconocen, por fin, que la inflación actual no es un fenómeno “temporal”, como afirmaban hace sólo algunos meses; que la situación se les ha ido de las manos y que tienen que adoptar medidas para frenar el crecimiento del nivel de precios; y la cuestión relevante ha pasado a ser cómo y cuándo aplicar tales medidas. Y no es una decisión fácil. Las medidas antiinflacionarias pueden cortar el crecimiento de las economías que aún están recuperándose de la recesión de 2020, lo que preocupa –con razón– tanto a políticos como a banqueros. Pero posponer la política de estabilización y permitir que los precios sigan subiendo puede tener como efecto que el ajuste posterior deba ser más duro.

Existen, por tanto, dudas razonables sobre aspectos concretos de la aplicación de la estrategia antiinflacionaria. Pero una cosa que quienes gestionan la política económica deberían asumir y dejar clara a la opinión pública desde el primer momento es que el ajuste tendrá costes. Cuando se han cometido errores en política económica, rara vez se pueden corregir sin pagar un precio. Y no cabe duda de que ese precio será mayor para las economías más débiles y endeudadas. También, a la hora de asumir estos efectos, puede ser útil estudiar la experiencia de los años 1970 y primeros 1980. Sabemos cómo Paul Volcker resolvió el problema de la inflación de aquellos años en Estados Unidos y sentó las bases para un periodo posterior de estabilidad y crecimiento. Pero su política monetaria contractiva, con fuertes subidas de los tipos de interés, tuvo a corto plazo costes elevados en términos de actividad económica y empleo. Y en una situación similar –aunque de menor gravedad– nos encontramos hoy. Reflexionando sobre su actuación como presidente de la Reserva Federal, escribió: “Mi filosofía se basa en la idea de que no tenemos otra opción que enfrentarnos a la inflación, porque con el paso del tiempo la inflación y el paro siguen caminos paralelos… ¿No es ésta la lección que nos enseñan los años 1970?” Suscribo sus palabras.

En línea con el artículo de Francisco Cabrillo el martes Renta 4 Análisis publicaba un análisis sobre cómo se asemeja la situación del embargo de petróleo de los años 70 con la actualidad:

Oil embargo 1973- actualidad ¿qué provocó entonces un cambio de discurso en la Fed? Eduardo Faus. Renta 4 Banco.

Antecedentes del embargo de petróleo de 1973:

La crisis del año 1973 comenzó a gestarse tras la creación del Estado de Israel en 1948, momento en el que varios países árabes se aliaron para evitar que este nuevo estado se constituyese sobre territorio palestino. Tras sucesivas guerras, Israel ocupó algunos de estos territorios, hasta que en 1973 Egipto y Siria se aliaban atacando algunos de los territorios ocupados, lo que provocó una respuesta de Israel, apoyada por la ayuda armamentística de Estados Unidos, consiguiendo así repeler los ataques. A consecuencia de ello, los países árabes decidieron usar el petróleo como arma para conseguir sus objetivos y aumentaron de forma notablemente su precio, al tiempo que decretaban recortes en la producción y un embargo a Estados Unidos y a los Países Bajos. El embargo tuvo un fortísimo impacto en la economía americana, que dependía más del 40% del consumo energético, lo que condujo a que Israel firmara un armisticio y devolviera algunos de los territorios ocupados, a lo que los países árabes respondieron levantando el embargo en marzo de 1974.

Mediante los siguientes gráficos veremos cómo se encontraba la economía americana antes del embargo, y cómo éste afectó a la misma en los meses posteriores. Finalmente podremos concluir que aquella situación guarda algunas similitudes con la actual.

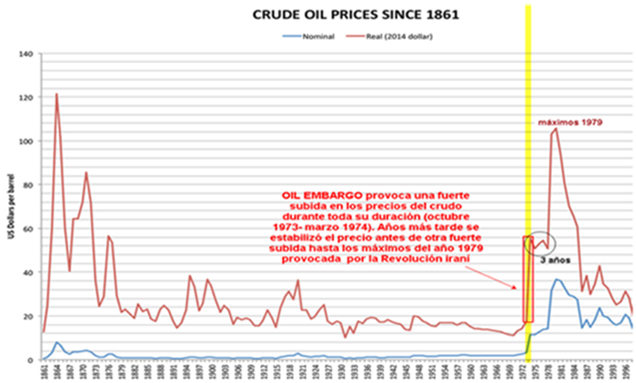

Impacto del embargo de 1973 en el PETRÓLEO:

Durante los meses del embargo de petróleo (octubre 1973- marzo 1974) el precio del petróleo se disparó, pero lo más llamativo es que tres años después de esta subida, los precios se mantuvieron estabilizados en cotas elevadas, situación que derivó en otra oleada de fuertes alzas de los precios hasta el año 1979 provocadas por la revolución en Irán:

Impacto del embargo de 1973 en la INFLACIÓN americana:

Las fuertes subidas del petróleo provocaron que la tasa de inflación en USA doblara en 1973 y sobrepasara el 10% durante 1974, obligando a la Fed a acelerar su política de subidas de tipos, como veremos.

Impacto del embargo de 1973 en los TIPOS DE INTERÉS:

El gráfico inferior nos muestra ciertas similitudes de aquel año con la situación actual. El embargo de petróleo del año 1973 provocó un fuerte incremento del precio del petróleo y de la inflación, lo que desencadenó la más agresiva respuesta de subidas de tipos de interés hasta entonces. Nótese que en los años previos al embargo los tipos de interés también venían bajando, iniciando con éste una meteórica subida hasta finales de 1974.

Impacto del embargo de 1973 en los TASA DE DESEMPLEO americana:

Por lo que respecta al desempleo, como habíamos comentado, la economía americana presentaba una dependencia del 40% del consumo de energía, por lo que el embargo causó un cambio de tendencia respecto a los años previos donde el desempleo descendía. Tras una subida inicial del desempleo durante la etapa del embargo, los meses posteriores marcaron una subida del desempleo a niveles históricos en el 9% hasta mediados de 1975, rompiendo así los registros máximos de años como 1949.

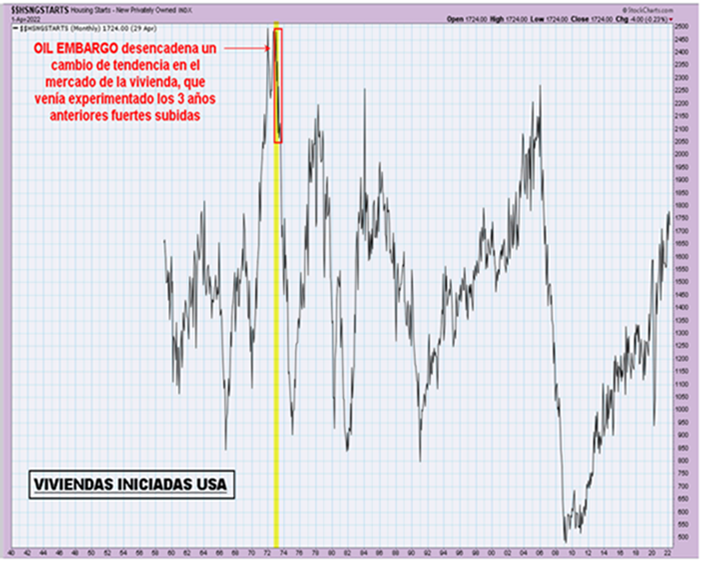

Impacto del embargo de 1973 en el MERCADO DE LA VIVIENDA americano:

El mercado de la vivienda americano vivía en 1973 una etapa gloriosa, con la tasa de viviendas iniciadas más alta de los últimos veinte años, hasta que el embargo de petróleo desencadenó un cambio de tendencia en forma de fuertes caídas hasta primeros de 1975, alcanzando lecturas de mínimos similares a las registradas en 1966.

Impacto del embargo de 1973 en el DOW JONES INDUSTRIALES:

El gráfico del índice DOW JONES INDUSTRIALES, entonces el más importante de la economía americana, es también esclarecedor. Al igual que en la tasa de desempleo, el tiempo que duró el embargo de petróleo no tuvo un efecto devastador en la bolsa, más allá de caídas del 20% que pudieron sostenerse unos meses. El principal efecto negativo en las bolsas se vivió a partir de la finalización del embargo, experimentando a partir de entonces fuertes caídas del 36% que duraron hasta finales de 1974.

Consideraciones y conclusiones:

- La crisis del petróleo provocada por el embargo de 1973 generó un descenso en la actividad industrial y aumento del desempleo acompañada por una subida en los precios, lo que popularizó el termino estanflación, acuñado en 1965 por el ministro de finanzas británico Ian McLeod.

- Las fuertes subidas de tipos de interés de entonces no tuvieron un impacto en la caída de los precios del petróleo ni en la inflación, que en el año 1975 se mantenía en zona de máximos en el 9%, sino que provocaron una subida del desempleo y descenso generalizado de la actividad económica que derivó en una importante recesión.

- Lo que finalmente provocó un cambio de discurso en la Fed a mediados de 1974, cuando empezó a bajar los tipos de interés, fue el importante aumento del desempleo durante ese año desde niveles del 5% al 9%.

- La bolsa americana marcó un importante suelo, desde el que un año más tarde se revalorizó casi un 80% a finales del año 1974, cuando la Fed comenzó a bajar los tipos de interés.

¿Causará la inflación la recesión de EEUU? Michael R. Strain.

La veloz inflación en Estados Unidos oculta señales de una desaceleración económica que podría amenazar la extensión del crecimiento actual. Aunque el gasto personal de consumo nominal creció el 3,4% entre octubre de 2021 y marzo de 2022 (el último mes para el que contamos al elaborar esta información), teniendo en cuenta la subida de precios, el gasto personal de consumo no varió en términos agregados. Y las ventas minoristas ajustadas por inflación pintan aún peor: siguen igual desde marzo de 2021.

Esta desaceleración también se percibe en los datos sobre las opiniones de la gente. Una encuesta del mes pasado llevada a cabo por CNBC-Momentivehalló que la mitad de los estadounidenses comieron menos fuera de casa y más de un tercio de ellos usaron menos sus automóviles o cancelaron una suscripción mensual. La gravedad de esas reducciones del gasto puede aumentar: el 40% de los encuestados dijo que, de mantenerse los altos precios, consideran cancelar sus vacaciones; y el 76% expresó su preocupación porque el alza de precios los obligará a reconsiderar sus decisiones financieras.

El índice de la Universidad de Michigan sobre el ánimo de los consumidores refuerza estos hallazgos: cayó a su punto más bajo en una década (es menor incluso que en la primavera de 2020, cuando la pandemia del Covid-19 causó un salto abrupto del desempleo y una grave contracción económica).

El estancamiento del gasto y la reducción de los planes de gasto futuro no debieran sorprendernos, si consideramos que la inflación redujo los salarios reales de la mayoría de los trabajadores. Hasta el momento los consumidores mantuvieron en gran medida su gasto actual, a pesar del impacto de los mayores precios en los presupuestos de los hogares, pero eso no puede durar indefinidamente y tal vez ni siquiera llegue al segundo semestre de este año.

El gasto de los consumidores representa la parte del león de la economía estadounidense, pero es posible que las empresas previsoras también estén planificando una contracción. El mes pasado, una encuesta del Banco de Filadelfia de la Reserva Federal de EEUU mostró que las empresas manufactureras tienen las menores expectativas netas de aumento de la actividad futura desde diciembre de 2008, cuando transitábamos las profundidades de la Gran Recesión. Más del 85% de las empresas afirmó que los precios de sus insumos aumentaron.

De manera similar, en una encuesta a pequeñas empresas llevada a cabo en abril por la Federación Nacional de Empresas Independientes (National Federation of Independent Business), solo el 4% de ellas afirmó que los próximos tres meses serán un buen momento para una expansión (una reducción de más de la mitad en seis meses). En el otoño pasado era más frecuente que las empresas esperaron mayores ventas en el siguiente trimestre; ahora un 12% más de empresas espera que sus ventas se reduzcan en vez de crecer en ese plazo.

Más pesimismo

Ciertamente, muchos otros indicadores sugieren que la recuperación sigue en curso, pero estos datos son preocupantes porque señalan la posibilidad de que los consumidores se estén estancando, y que los hogares y las empresas se estén volviendo cada vez más pesimistas. De acuerdo con esto, la Reserva Federal de EEUU debe adecuar sus planes —y su retórica— a todos estos datos. Aunque el presidente de la Fed, Jerome Powell, habla de un aumento expeditivo de las tasas de interés a un nivel en que la política monetaria ya no estimule la demanda, los halcones del Comité de Políticas del Banco Central insisten en acciones aún más agresivas. Por ejemplo, James Bullard, presidente del Banco de St. Louis de la Reserva Federal, desea que la tasa de referencia de la Fed llegue al 3,25-3,5% para finales de este año.

Es posible que eso resulte necesario en última instancia, pero dadas las señales de alerta —incluida la desaceleración del crecimiento del salario nominal promedio en abril— la Fed debe cuidarse de no quedar atrapada en un curso de acción específico por condicionar la expectativa del mercado imprudentemente con una retórica dura. Después de todo, es posible que los halcones de la Fed estén sobreestimando la dificultad de enfriar la economía. Habitualmente la Fed tiene que inducir despidos para desacelerar la economía, pero el mercado de trabajo actualmente carece de margen debido al exceso de vacantes, no a niveles elevados de desempleo. Reducir las vacantes puede resultar más fácil que inducir despidos.

Además, las condiciones financieras ya están respondiendo rápida —y previsoramente— a las posibles restricciones monetarias. El rendimiento de los bonos del Tesoro está aumentando y las tasas fijas de las hipotecas a 30 años se dispararon de cerca del 3% a principios del año a más del 5% este mes. Además de esas cuestiones, la guerra de Rusia en Ucrania y la desaceleración económica en China enfriarán en alguna medida la economía estadounidense, reduciendo aún más la carga de la Fed.

A eso se suma que las expectativas inflacionarias a largo plazo son razonablemente estables, por lo que debiera ser más fácil para la Fed restablecer la inflación a corto plazo ahora que en las décadas de 1970 y 1980, cuando hubo que recomponer completamente las expectativas a largo plazo.

La Fed se retrasó dolorosamente durante 2021. Incapaz de percibir el grado en que se acumulaban las presiones inflacionarias, agregó combustible a una economía ya recalentada. Si las condiciones económicas pierden velocidad más abruptamente de lo que prevé, tendrá que aplacar en 2022 más ágilmente de lo que fortaleció en 2021.

La posibilidad de que EEUU sufra una recesión el próximo año tal vez penda de un hilo.

No apuesten a un aterrizaje suave. Nouriel Roubini. Profesor emérito de Economía en la Escuela de Negocios Stern de la Universidad de Nueva York, es economista jefe de Atlas Capital Team.

En 2021, el gran debate sobre las perspectivas para la economía global se centraba en si la creciente inflación en Estados Unidos y otras economías avanzadas era transitoria o persistente. Los principales bancos centrales y la mayoría de los investigadores de Wall Street se alistaban en el Equipo Transitorio. Atribuían el problema a efectos de base y a cuellos de botella temporales en la oferta, lo que implicaba que la alta tasa de inflación rápidamente se retrotraería al rango de meta del 2% de los bancos centrales.

Mientras tanto, el Equipo Persistente, liderado por Lawrence H. Summers de la Universidad de Harvard, Mohamed A. El-Erian del Queens College de la Universidad de Cambridge, y otros economistas, sostenía que la inflación se mantendría alta, porque la economía se estaba recalentando como consecuencia de una demanda agregada excesiva. Esa demanda estaba impulsada por tres fuerzas: políticas monetarias persistentemente laxas, políticas fiscales excesivamente estimuladoras y una rápida acumulación de ahorros de los hogares durante la pandemia, lo que condujo a una demanda acumulada una vez que las economías se reabrieron.

Yo también estaba en el Equipo Persistente. Pero sostenía que, además de una demanda agregada excesiva, varios shocksde oferta agregada negativos contribuían a la creciente inflación –de hecho, a una estanflación (un crecimiento reducido sumado a una inflación más alta)–.

La respuesta inicial al Covid-19 había conducido a confinamientos, que causaron importantes alteraciones en las cadenas de suministro globales y redujeron la oferta de trabajadores (creando un mercado laboral muy reducido en Estados Unidos). Luego se produjeron dos shocksde oferta adicionales este año: la brutal invasión de Ucrania por parte de Rusia, que ha hecho subir los precios de las materias primas (energía, metales industriales, alimentos, fertilizantes) y la respuesta de Covid cero de China ante la variante Ómicron, que ha derivado en otra ronda de cuellos de botella en las cadenas de suministro.

Ganó el ‘Equipo persistente’

Ahora sabemos que el Equipo Persistenteganó el debate de la inflación en 2021. La inflación que se aproxima a los dos dígitos hizo que la Reserva Federal de Estados Unidos y otros bancos centrales hayan tenido que admitir que el problema no es transitorio y que se lo debe tratar con urgencia mediante un ajuste de la política monetaria.

Eso ha desatado otro gran debate: si los responsables de las políticas económicas pueden o no pergeñar un “aterrizaje suave” para la economía global. La Fed y otros bancos centrales sostienen que podrán aumentar tipos lo suficiente como para hacer bajar la tasa de inflación a su meta del 2% sin causar una recesión. Pero yo y otros muchos economistas dudamos de que este escenario Ricitos de Oro –una economía que no está ni demasiado caliente ni demasiado fría– se pueda lograr. El grado de ajuste de la política monetaria que hace falta inevitablemente provocará un aterrizaje forzoso, traducido en una recesión y un paro más alto.

Como los shocks estanflacionarios reducen el crecimiento y aumentan la inflación a la vez, confrontan a los bancos centrales con un dilema. Si su mayor prioridad es combatir la inflación e impedir que se desanclen peligrosamente las expectativas de inflación (una espiral de salarios y precios), deben eliminar gradualmente sus políticas expansionistas poco convencionales y aumentar los tipos de interés a un ritmo que probablemente causaría un aterrizaje forzoso. Pero si su principal prioridad es sustentar el crecimiento y el empleo, necesitarían normalizar la política más lentamente y correr el riesgo de que se desaten las expectativas de inflación, preparando el escenario para una inflación persistente por encima del objetivo.

Un escenario de aterrizaje suave por lo tanto se asemeja a una expresión de deseo. Por ahora, el aumento de la inflación es lo suficientemente persistente para que sólo un ajuste importante de las políticas pueda retrotraerla al objetivo. Si tomamos como referencia los episodios de alta inflación previos, coloco la probabilidad de un aterrizaje forzoso en el lapso de dos años en más del 60%.

Pero hay un tercer escenario posible. Los responsables de las políticas monetarias hablan mucho hoy sobre combatir la inflación para evitar el riesgo de que se desmadre. Pero eso no significa que llegado el caso no den un paso atrás y permitan que la tasa de inflación aumente por encima del objetivo. Considerando que alcanzar el objetivo muy probablemente exija un aterrizaje forzoso, podrían terminar aumentando los tipos y luego echarse atrás una vez que ese escenario se vuelva más factible. Asimismo, como hay tanta deuda privada y pública en el sistema (348% del PIB a nivel global), las alzas de las tasas de interés podrían desatar una fuerte caída adicional en los mercados de bonos, acciones y crédito, dándoles a los bancos centrales una razón más para dar marcha atrás.

Fuerzas opuestas

En pocas palabras, el esfuerzo de combatir la inflación fácilmente podría hacer colapsar la economía, los mercados o ambos. Una dosis modesta de ajuste de los bancos centrales ya ha sacudido a los mercados financieros: índices bursátiles clave se acercaron a territorio bajista (una caída del 20% con respecto a picos recientes), los rendimientos de los bonos subieron y los diferenciales de crédito se ampliaron. Sin embargo, si los bancos centrales ahora se acobardan, el desenlace se asemejará a los años 1970 estanflacionarios, cuando una recesión estuvo acompañada de una alta inflación y de expectativas inflacionarias desancladas.

¿Qué escenario es más probable? Todo depende de una combinación de factores inciertos, que incluyen la persistencia de la espiral de precios y salarios, el nivel al que deben aumentar los tipos para controlar la inflación (creando holgura en los mercados de bienes y de trabajo) y la voluntad de los bancos centrales de infligir un dolor a corto plazo para alcanzar sus metas de inflación. Asimismo, todavía está por verse qué curso tomará la guerra en Ucrania y qué efecto tendrá en los precios de las materias primas. Lo mismo es válido para la política de Covid cero de China, con su efecto en las cadenas de suministro, y para la corrección actual de los mercados financieros.

La evidencia histórica demuestra que un aterrizaje suave es altamente improbable. Eso deja la posibilidad de un aterrizaje forzoso y un retorno a una inflación más baja, o de un escenario estanflacionario. Como sea, una recesión en los próximos dos años es probable.

Buen fin de semana.