Lo más importante de esta semana ha sido la reunión del Banco Central Europeo y la posterior comparecencia de ayer de Christine Lagarde, en la que anunció que en Julio el Banco Central Europeo subirá 25 puntos básicos los tipos de interés, además afirmó que este no es solo un paso en la normalización monetaria, sino que es el inicio de un viaje, mas abajo comentaré la reunión con más detalle. Los comentarios de Lagarde provocaron ventas en los bonos soberanos, ante el fin de los programas de compras del banco central, el Bund (Bono a 10 años alemán) está en máximos de los últimos 8 años, y los diferenciales con los bonos periféricos se han vuelto a disparar.

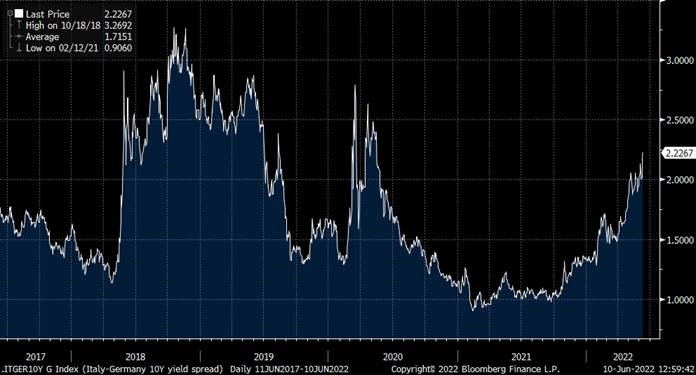

Rentabilidad Bono a 10 años alemán (Bund) desde el 2012.

Prima de riesgo española (Diferencial entre el bono a 10 años español y el Bund) en 123 puntos.

El euro por su parte se deprecia desde la comparecencia de Lagarde, cayendo hasta los niveles actuales de 1,0586 dólares por euro, ante el temor de que podamos volver a sufrir un problema de deuda periférica en los próximos meses en la zona Euro, especialmente por la fuerte ampliación que estaba sufriendo la deuda italiana.

Euro/dólar último mes.

Prima de riesgo italiana (222 puntos)

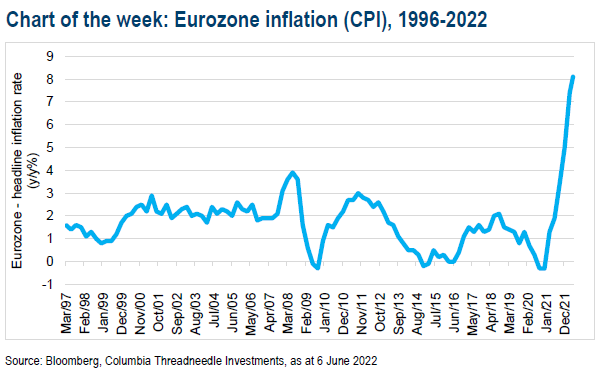

La inflación de la eurozona se sitúa en el 8,1% interanual. Este es un récord histórico. El dato anual, según conocimos la semana pasada, aumentó desde 7,4% en abril y estuvo muy por encima de las expectativas. La inflación energética ronda el 40 % interanual, mientras que los alimentos, el alcohol y el tabaco aumentaron un 7,5 %. Las ventas minoristas alemanas se hundieron un 5,4 % mensual en abril y las ventas de alimentos fueron especialmente débiles.

Me ha gustado mucho el comentario de esta semana del economista jefe de Andbank, Alex Fusté, sobre el impacto de los precios de la energía sobre los mercados:

Todo depende del precio de la energía. ¿Cómo acertar ahí? Alex Fusté.

Todo lo que ocurra en los mercados financieros pasa necesariamente por lo que acontezca en los precios energéticos. Si estos suben, destinaremos más dólares a pagar la factura energética, habrá escasez de liquidez y de dólares (que aumentará en precio), los países venderán sus activos depositados en la Fed (aumentará la TIR de esos activos), y el mercado de equity sufrirá por ese aumento en el coste del capital. Entonces, se hace necesario entender, y aclarar, que va a ocurrir con el precio de la energía en general, y del petróleo en particular.

En ese ejercicio complejo, uno se siente tentado a tirar una moneda al aire y apostar según el azar. Otros, más obstinados, prefieren mirar al cielo y comprobar si la constelación del sol está en oposición a Neptuno, o Venus en oposición a Saturno, y en función del caso, apostar por un alza o baja en el precio del crudo. En nuestro caso, obreros de los mercados, preferimos listar los innumerables drivers para el crudo, acomodarlos cuidadosamente en cada platillo de la balanza, y someter el resultado al arte de la lógica, que no es poco. ¿Vamos a ello?

Drivers que seguirán empujando el precio del crudo al alza

- Reapertura en China

- Estrechamiento de los stocks globales

- La promesa de la OPEC+ de aumentar la oferta suena (hoy) poco alentadora. Este grupo produce hoy 2.6 mill bpd por debajo del target fijado por ellos mismos.

- Prohibición parcial de la UE a importar crudo ruso (según la AIE esto puede provocar una caída de la producción rusa del 18% en 2023)

- A pesar del aumento en el precio del crudo saudí destinado a la exportación a Asia, estos países acumulan peticiones de importación con volúmenes cada vez mayores (sólo los países con contratos de largo plazo logran obtener los volúmenes demandados)

Drivers que debieran rebajar el precio del crudo

- Incertidumbre sobre la recuperación en China

- El slowdown macroeconómico global en 2022 debiera suponer un techo importante para el crudo

- Aumento de oferta de países como Irán, Venezuela, Irak y A. Saudí (parece que, en algunos casos, las palabras se han convertido ya en acciones, con el visto bueno de USA para que Venezuela envíe crudo a Europa)

- La Asociación Internacional de la Energía ha fijado el precio previsto para el crudo en 2022 en 104,47$ para el West Texas, y 107$ para el Brent. De cara al 2023, sus estimaciones de precios son de 93$ para el WTI.

- Rusia está aumentando un 20% sus exportaciones desde el puerto oriental de Kozmino para cubrir demanda asiática. Las salidas desde ese puerto han pasado de 750k bpd a 900k bpd. El puerto tiene capacidad para sacar 1.1 millones, lo que significa que hay capacidad para volver a aumentar un 22%, lo que debiera aligerar presión sobre otras graduaciones.

¿Qué ocurrirá entonces con el precio del crudo? Para mí, todos los factores mencionados tienen una relevancia considerable. Tener el mismo número de drivers en cada lado de la balanza me permite pensar, al menos, en una estabilización del precio en estos niveles. Que no es poco. Si fuera así, en nueve meses la inflación energética será del 0%. Si, por el contrario, los factores inferiores predominan (especialmente las previsiones de la AIE en cuanto al precio del crudo), dejaremos de tener inflación energética mucho antes de esos nueve meses mencionados. En tal caso, dejaría de haber squeeze de liquidez, el USD debería relajarse, y los mercados también.

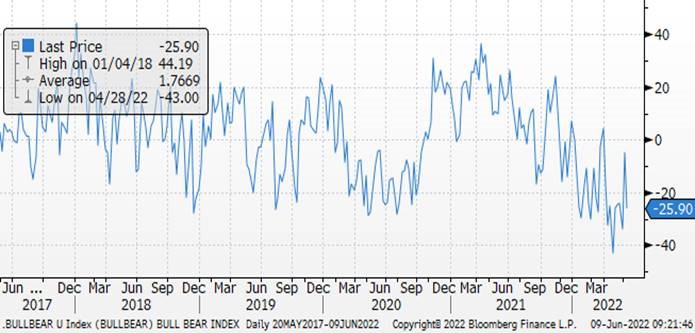

Varios inversores están tomando actitudes más negativas, rebajando sus exposiciones a Bolsa, rebajando sus estimaciones de ingresos corporativos, o incluso esperando un escenario macroeconómico muy negativo, como Bridgewater.

El índice Bulls minus Bears sigue en la parte baja del rango lo que sigue presionando a las Bolsas a la baja, el Nasdaq lleva una caída en el año del 25%, el S&P 500 del 16%, el Euro Stoxx 50 del 15% y el IBEX del 2,50%.

El mayor Hedge Funds del mundo, Bridgewater, apuesta a que se producirá una venta de bonos corporativos este año, y adopta una visión pesimista sobre la trayectoria de la economía mundial. La apuesta contra la deuda corporativa estadounidense y europea pone de relieve la valoración que hace el mayor hedge fund del mundo de que la reciente debilidad de los principales mercados financieros no será efímera.

“Estamos en un mundo radicalmente diferente”, asegura Greg Jensen, uno de los directores de inversión de Bridgewater. “Nos aproximamos a una desaceleración”.

Jensen, responsable de las decisiones de inversión junto con el codirector financiero Bob Prince, advierte de que la inflación será mucho más dura de lo que los economistas y el mercado prevén ahora, lo que podría presionar a la Reserva Federal de EEUU Unidos, el banco central más influyente del mundo, para subir los tipos de interés más de lo esperado por muchos en Wall Street.

El ejecutivo añade que si los responsables de la política monetaria de la Fed se comprometiesen a rebajar la inflación hasta su objetivo del 2%, “podrían aplicar un endurecimiento muy fuerte, lo que dañaría la economía y probablemente a las [empresas] más débiles de la economía”. Y señala: “Creemos que el crecimiento nominal se mantendrá. La economía real estará débil, pero no será una debilidad que se refuerce a sí misma”.

Bridgewater ya se había posicionado para una venta sostenida en el mercado de bonos públicos de EEUU, cuyo tamaño es de 23 billones de dólares (21,4 billones de euros), y también ha apostado por la caída de los precios de las acciones de Wall Street, incluso después de que el valor conjunto haya caído ya 9 billones de dólares este año. Los bonos corporativos estadounidenses de alta calidad han bajado un 12% este año en términos de rentabilidad total, mientras que los europeos lo han hecho un 10% en términos de la moneda local, según los índices de ICE Data Services.

La subida de tipos de interés ha provocado un aumento de los tipos hipotecarios y un incremento de los costes de financiación para las empresas que contraen deuda nueva. Si estas no consiguen financiación nueva, podrían sufrir dificultades financieras o enfrentarse a la bancarrota, y Jensen señala que la posición bajista sobre los bonos corporativos refleja la creencia de Bridgewater de que “va a empezar a resultar mucho más caro financiarse”.

Las autoridades de la Fed han señalado su intención de ralentizar la expansión económica mientras intentan frenar la mayor inflación registrada desde la década de 1980. Para ello, han comenzado a subir agresivamente los tipos de interés desde sus mínimos históricos, y este mes empezarán a reducir el tamaño del balance de la Fed, de casi 9 billones de dólares.

Jensen señala que la decisión de la Fed, sumada a las políticas más estrictas de un conjunto de bancos centrales en todo el mundo, drenaría la liquidez del sistema financiero. Al hacerlo, los precios de muchos activos que subieron el año pasado se verían presionados. “Es conveniente estar al otro lado de ese agujero de liquidez, fuera de los activos que requieren liquidez y en los que no la requieren”, explica.

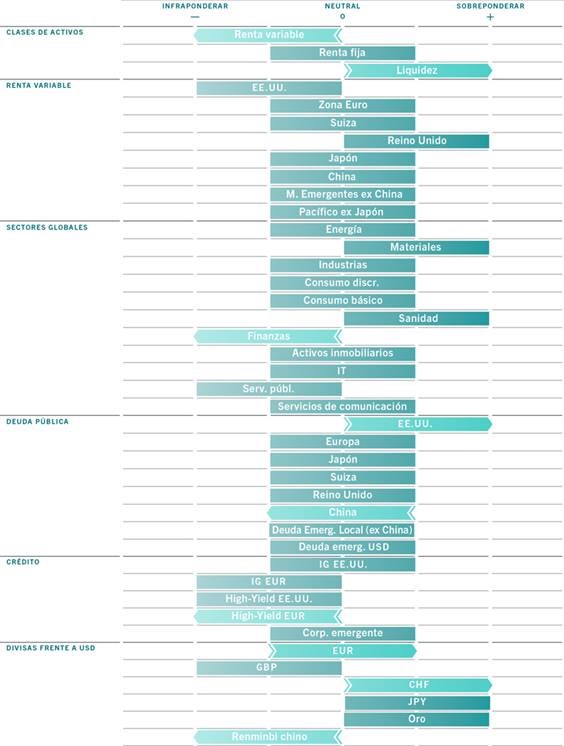

La gestora de fondos Pictet Asset Management, que gestiona 241 billones de francos suizos, ha rebajado la renta variable a infraponderar y ha elevado la liquidez a sobreponderar, y esperan a que se confirme que la inflación y los rendimientos de los bonos hayan tocado techo antes de tomar posiciones en renta fija.

Fuente: Pictet AM.

Según Pictet aunque los múltiplos de valoración de la renta variable se han contraído significativamente (una caída del 30% desde septiembre de 2020 en términos de PER) aún no son lo suficientemente atractivos como para compensar los riesgos. Por ejemplo, las proyecciones del mercado sobre los beneficios empresariales no han tenido suficientemente en cuenta la perspectiva de una recesión. Paralelamente, según Pictet, los márgenes de beneficio se están contrayendo debido al incremento de los costes de los insumos. En cuanto a la renta fija, es probable que su rentabilidad se atenga a las expectativas de inflación y las perspectivas de crecimiento nacionales.

Aunque los riesgos apuntan a la baja, los indicadores del ciclo económico de Pictet apenas consiguen mantenerse neutrales, aunque hay señales de advertencia de estanflación en todas las regiones principales. Han revisado a la baja sus expectativas de crecimiento global para 2022, desde el 3,4% del mes pasado al 2,9%, y revisado al alza la inflación, del 6,8% al 7,3%.

Importante esta semana:

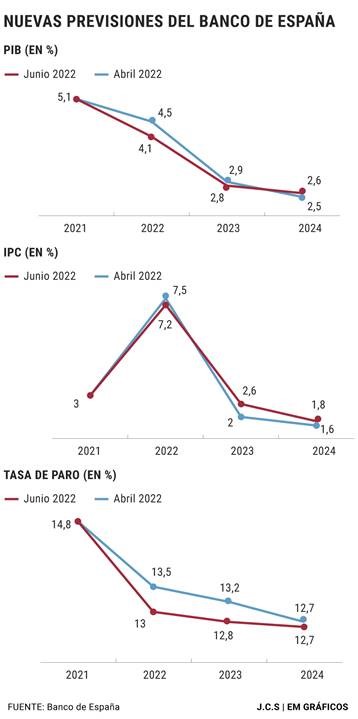

En línea con estas visiones tan negativas el Banco de España acaba de publicar un informe en el que rebaja de nuevo su previsión de PIB y avisa de una inflación «más intensa». Segunda rebaja de sus previsiones del Banco de España en apenas dos meses y la tercera desde diciembre.

El Banco de España ha actualizado hoy sus previsiones macroeconómicas, y ha puesto de manifiesto que la crisis se agudiza, que la economía española sigue acumulando problemas y retrasos en su vuelta al nivel de Producto Interior Bruto (PIB). Eso no se conseguirá, ha apuntado el director general de Economía y Estadística, Ángel Gavilán, hasta el tercer trimestre de 2023. Mucho más tarde, obviamente, que el cierre de 2021 en el que llegó a ubicar el Gobierno ese punto.

Entrando en las cifras concretas, el repunte del PIB en 2022 será del 4,1%, por debajo del 4,5% que apuntó en abril y muy lejos del 5,4% que estimó en diciembre. El dato también es inferior al 4,3% que estima el Ejecutivo, y además se rebaja el repunte estimado para 2023.

La razón principal que ofrece el BdE es que durante la primer trimestre del año la desaceleración fue «más acusada que la prevista» por el impacto de la variante ómicron, la huelga del transporte y el inicio de la invasión de Ucrania. El organismo, eso sí, remarca que en el segundo trimestre la actividad de está acelerando «en parte por el mayor dinamismo de las ramas que requieren un mayor grado de interacción social una vez relajadas la práctica totalidad de las restricciones»

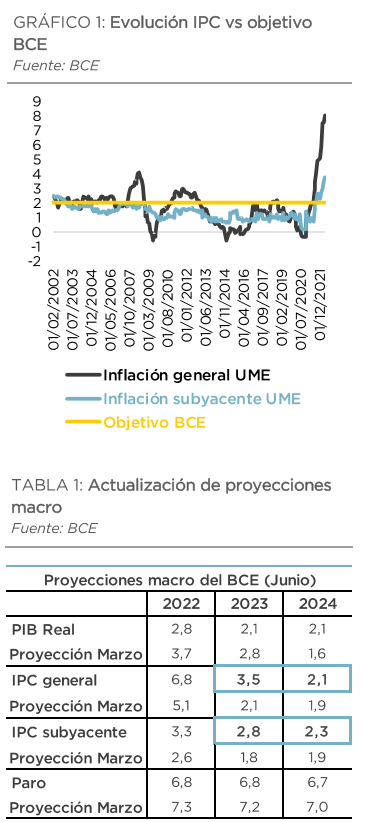

La reunión del Banco Central Europeo de ayer era una de las principales referencias de la semana para el mercado. Como se esperaba ayer el Banco Central Europeo anunció una subida de tipos de 25 puntos básicos en la próxima reunión de julio y el final del programa de compras soberano APP (Programa de compra de Activos por la pandemia). También dejó la puerta abierta a subidas de 50 puntos básicos en la reunión de septiembre y diciembre si la inflación no baja como se espera. En este sentido la presidenta del BCE, Christine Lagarde, advirtió que los riesgos sobre la inflación son al alza mientras que los de crecimiento son a la baja. Por otro lado, la Presidenta del BCE anunció que se evitará cualquier signo de fragmentación en el mercado (de deuda soberana) con los instrumentos actuales disponibles o nuevos pero sin hacer una mención específica. En este sentido, el BCE mantendrá la reinversión de los vencimientos del programa APP hasta bien iniciada las subidas de tipos mientas que la inversión de los vencimientos del PEPP se mantendrán al menos hasta finales de 2024.

El Consejo del BCE recalcó en su comunicado oficial que el control de la inflación es el principal reto al que hacer frente. Así, afirmó que las presiones inflacionistas se han ampliado e intensificado en las últimas semanas, con un fuerte aumento de los precios de muchos bienes y servicios, estando la energía y

los alimentos a la cabeza de los incrementos. En este sentido, la invasión rusa de Ucrania, junto con los cierres por Covid en China, han sido los principales elementos que han alimentado dichas subidas. Así, en la revisión de las previsiones elaboradas por el staff técnico del Banco, las estimaciones de IPC

sufrieron un fuerte incremento, siendo especialmente relevante la corrección al alza de cara al ejercicio 2023. Así el BCE prevé una inflación anual del 6,8% en 2022, para posteriormente experimentar cierta moderación hasta el 3,5 % en 2023 y al 2,1 % en 2024. De la misma forma, la referencia macro subyacente también experimentó una fuerte revisión al alza hasta el 3,3% en 2022, 2,8% en 2023 y 2,3% en 2024, lo que supone situarse bastante por encima del objetivo del 2% en todo el horizonte temporal analizado.

En materia de actividad, las previsiones sufrieron una importante corrección a la baja para este año y el que viene (2.8% y 2.1 % respectivamente) y una mejora de cara al 2024 (2.1 %). En este sentido, el BCE apuntó a la guerra de Ucrania y a los cierres en China como los principales factores que estaban impactando negativamente en materia de crecimiento en la Zona Euro, existiendo en el lado contrario otros elementos que sentaban las bases para que el crecimiento volviese a aumentar, como son un sólido mercado laboral, la reapertura de la economía post-Covid y la acumulación de ahorro durante la pandemia. En este sentido, las previsiones de paro publicadas por la Autoridad para los próximos años, mejoró respecto a las estimaciones de marzo. Teniendo en cuenta estos datos, el Consejo del BCE decidió tomar nuevas medidas para normalizar su política monetaria, si bien es cierto que recalcó que mantendrá la opcionalidad, la dependencia de datos, la gradualidad y la flexibilidad de cara a sucesivas actuaciones en este sentido.

El PIB de la eurozona creció un 0,6% en el primer trimestre del año, el doble del dato provisional. Irlanda e Italia han sido los países que más han contribuido a este aumento; en el caso de España, el crecimiento permanece sin cambios en el 0,3%.

El Banco Mundial volvió a recortar su previsión de expansión mundial para 2022, advirtiendo de varios años de inflación superior a la media y de crecimiento menor de lo esperado. Algunas opiniones apuntan a que los bancos centrales de todo el mundo tendrán que recortar los tipos de interés en 2024, previendo que un período de estanflación limite las economías de los países.

El retailer americano Target volvió a realizar una revisión a la baja de sus previsiones de beneficios por un menor consumo.

En Estados Unidos, tras admitir su error sobre las expectativas que tenía sobre la inflación el año pasado, la secretaria del Tesoro, Janet Yellen, ha pedido al Congreso nuevas medidas para ayudar a contener el alza de precios y aliviar los costes que las familias cargan. Yellen ha sugerido aumentar la inversión en educación o en el cuidado de los mayores para lograr un crecimiento fuerte, sostenible y estable.

El miércoles en Japón el PIB se revisó al alza, pero confirmó la contracción de la actividad en el primer trimestre del año, el PIB cayó en los tres primeros meses del año un -0,5% trimestral anualizado frente al -1% publicado en la anterior estimación. Por componentes mejoró el gasto del consumidor mientras que el sector exterior continuó siendo el componente más negativo.

En Estados Unidos, mejora la balanza comercial al tiempo que se frena el crédito al consumo. Los datos de balanza comercial publicados esta semana fueron positivos al registrarse la mayor mejora del saldo exterior de la economía estadounidense en más de nueve años. En concreto, el déficit se redujo en un -19,1% hasta los 87.100 millones de dólares, el mayor descenso desde diciembre de 2012. Por componentes, las importaciones cayeron un -3,4% hasta los 339.700 millones, tras varios meses de fuerte crecimiento de las importaciones a medida que las empresas reponían sus inventarios, en abril esta tendencia se frenó. Por el lado de las exportaciones las cifras fueron muy positivas, al registrarse un crecimiento del +3,5%, hasta un record de 252.600 millones de dólares. Este aumento de las exportaciones estuvo liderado por las ventas de productos energéticos (gas natural y derivados del petróleo). En cuanto al crédito al consumo en abril se moderó hasta los 38.070 millones frente a los 47.300 millones de dólares previo.

La OCDE rebajó el miércoles al 4,1% el crecimiento de España y elevó sus perspectivas de inflación al 8,1%.

Nuevo aldabonazo a las perspectivas económicas para España, moderadas en los últimos meses por organismos tanto nacionales como internacionales, testigos de que la guerra en Ucrania, la subida de precios y otros indicadores económicos no dan ningún tipo de tregua. A estas revisiones a la baja se sumó esta semana la Organización para la Cooperación y el Desarrollo Económicos (OCDE). En su último informe, las previsiones económicas mundiales, en sintonía con las realizadas por otros organismos, abandonan a pasos agigantados el optimismo, en concreto, para España contempla un crecimiento del PIB del 4,1%, lo que supone rebajar en 1,4 puntos porcentuales las previsiones realizadas en diciembre del pasado año, cuando aún no había empezado la invasión de Ucrania pero los precios sí habían empezado a escalar de forma considerable.

Y seguirán escalado con fuerza, a tenor de lo publicado por la OCDE, que proyecta una inflación media del 8,1% para España en 2022. La inflación subyacente, que no tiene en cuenta la volatilidad de los precios de la energía y los alimentos frescos, también lo hará, para situarse en un 4,5%, un salto considerable desde el 0,6% de 2021.

Las economías de Europa Central, así como Francia, reciben una mayor moderación por el conflicto iniciado por Rusia en Ucrania. Tanto es así que en la previsión hay muy pocos países con mayores crecimientos económicos. No obstante, se suponía que 2022 iba a ser un año clave para que España pudiera afrontar una recuperación económica que la situara en los niveles previos a la pandemia por coronavirus, ya que es de los países desarrollados más rezagados en esta recuperación. Los cambios en las previsiones de crecimiento avanzan en la línea de que en 2022 no se volverá todavía a los niveles prepandemia, sino que será a finales de 2023. Para el año que viene, la OCDE proyecta para España un crecimiento económico del 2,2% y una inflación del 4,8%, eso sí, con una inflación subyacente todavía en el 4,5%.

“Las expectativas de crecimiento en España se deben a la elevada incertidumbre, la alta inflación y una demanda externa ralentizada. El ahorro de los hogares acumulado durante la pandemia, el paquete fiscal para mitigar los efectos de la guerra, la recuperación continuada del empleo y los fondos europeos soportarán la demanda interna. La recuperación del turismo también soportará el crecimiento. La inflación se moderará en 2023, pero permanecerá alta”, señala la OCDE en su informe.

Otras previsiones que realiza la OCDE sobre la economía española para final de año son la reducción de deuda pública respecto al PIB al 115,6%, un crecimiento interanual de la balanza comercial al 2,3% y una tasa de desempleo al 13,6%, que repuntará al 13,9% en 2023.

En la introducción del informe, la OCDE señala que “el mundo va a pagar un fuerte precio por la guerra de Rusia contra Ucrania”. De ahí que sus previsiones para la economía mundial también hayan sufrido una revisión a la baja, del 4,4 al 3%. Atendiendo a las grandes potencias mundiales, destaca el caso de Alemania, que ha pasado de una proyección de crecimiento del 4% al 1,9%. Destaca también la moderación de Francia, de casi dos puntos porcentuales (hasta el 2,4%), o la de Estados Unidos, que pasaría de un crecimiento del 3,7 al 2,5%. También es curioso el caso de Argentina, que pasará de un crecimiento del 2,4 al 3,6% y marca el único caso, entre los países analizados, en los que el crecimiento proyectado es mucho mayor que el que se había calculado antes de la guerra en Ucrania. En cuanto a la inflación, las economías más castigadas serán Turquía y Argentina, con una hiperinflación del 72 y el 60%, respectivamente, mientras que Reino Unido se anotará un 8,8%, Alemania un 7,2%, Italia un 6,3% y Francia un 5,2%.

Rentabilidad del bono a 10 años americano en máximos de 5 años.

Christine Lagarde ofrece a los inversores un ‘whatever it takes’ descafeinado. Andrés Stumpf. Financial Times.

Ámsterdam. El Banco Central Europeo (BCE) cierra el círculo de los estímulos extraordinarios en la capital de Países Bajos. Allí fue, en 2014, donde Mario Draghi, entonces presidente de la institución, detalló sus planes para una “política monetaria para tiempos turbulentos”, un discurso en el que sentó las bases de la llegada del programa de compras de deuda y de las inyecciones de liquidez a la banca. Ocho años más tarde, la misma ciudad ha asistido a cómo Christine Lagarde, la actual presidenta, ha anunciado la retirada de todas esas medidas y el inicio de las subidas de tipos para combatir la elevada inflación.

Pero Ámsterdam fue testigo de algo más tras la reunión ayer del Consejo de Gobierno del BCE. En plena subida de los intereses de los bonos soberanos, y especialmente de los de los países periféricos, Lagarde indicó que el organismo europeo está “comprometido, comprometido” a evitar una subida desordenada de las primas de riesgo que derive en una fragmentación del mercado de deuda de la región. La repetición de la palabra no es causal. La presidenta, Christine Lagarde, insistió en ello por activa y por pasiva sabedora de que el peligro es real, pero los bonistas optaron por no darse por aludidos.

Faltan detalles

En el mercado de deuda, que sufre una severa corrección desde principios de año, el tiempo de las promesas parece haber pasado. Hace ya tres meses que los inversores rumian el compromiso del BCE de intervenir si las primas de riesgo derivan en un episodio de fragmentación y, por más que se exprese de forma más o menos contundente, el problema es que todavía no se conoce ningún detalle de cómo llevará a cabo esa tarea.

Por eso, aunque Lagarde esgrimió su propio whatever it takes [referencia al discurso de Draghi de 2012 en Londres en el que prometió hacer lo necesario para acabar con la crisis de deuda soberana], los bonistas reaccionaron con ventas de títulos en lugar de dar señales de tranquilidad. Cuando Draghi prometió hacer lo que fuera necesario, los inversores sabían que hablaba de un programa de compras de deuda que, además, ya funcionaba a pleno pulmón en Estados Unidos. Ahora esperaban alguna pista que materializase ese compromiso de Lagarde, pero se fueron con las manos vacías. Un whatever it takes descafeinado.

Complejidad

La presidenta parece confiada en que, si llega el momento, el BCE tiene capacidad de sobra para “lanzar nuevas herramientas o ajustar las que tenemos”. Sin embargo, la misión de combatir la subida de las primas de riesgo tiene una gran complejidad, pues supondría lanzar un estímulo selectivo –con las complicaciones legales que eso conlleva si no lleva aparejada cierta condicionalidad– y en un momento en el que el rumbo pasa por el endurecimiento monetario. Ante la difícil tarea, es natural que surjan las dudas y el nerviosismo por la inactividad del banco central.

La prima de riesgo española repuntó ayer hasta los 119 puntos básicos y la italiana, quizá la que más está en el punto de mira, se elevó hasta los 217 puntos básicos.

Para el BCE, aparentemente, no hay motivo todavía para la alarma. A estos niveles, aún lejos de las cotas de tensión, la autoridad monetaria no quiere gastar su bala de plata y esperará a futuras reuniones para concretar sus planes.

Pero los mercados se mueven muy rápido, como ya se demostró en el estallido de la pandemia, y al BCE le quedan aún seis semanas antes de su próxima cita. Cabe la posibilidad de que los inversores refuercen la presión y pongan a prueba el verdadero compromiso de la autoridad monetaria antes de tiempo.

Buen fin de semana.