Semana de volatilidad extrema, ayer el Nasdaq cayó un 5%, y se va al nivel más bajo desde Noviembre del 2020, después de haber subido un 3% el miércoles tras la reunión de la Fed que luego pasaré a comentar. Alphabet, Apple, Microsoft, Meta, Tesla y Amazon cayeron entre un 4,3% y un 8,3%. El S&P cayó ayer un 3,57% y el bono americano a 10 años se volvió a ir por encima del 3% (3,05% actual) y el dólar al 1,05, después de que el miércoles pareciese que las palabras de Powell habían calmado a los mercados y el dólar se depreciase por encima del 1,06 y el 10 años por debajo del 3%. El movimiento de tipos, especialmente de tipos reales, sigue haciendo mucho daño a las Bolsas, la contracción del múltiplo del S&P 500 y de otros activos de riesgo está siguiendo el movimiento de tipos reales. Has Bolsas que están en clara tendencia bajista, el Russell 200 growth lleva una caída del 33% desde máximos, el índice US Momentum un 23%, con indicadores como el Bulls minus Bears (Inversores alcistas menos inversores bajistas) en mínimos, indicando un sentimiento negativo.

US real rales (linea blanca). S&P PE invertido (amarilla)

RUSSELL 2000 GROWTH. (Máximas caídas).

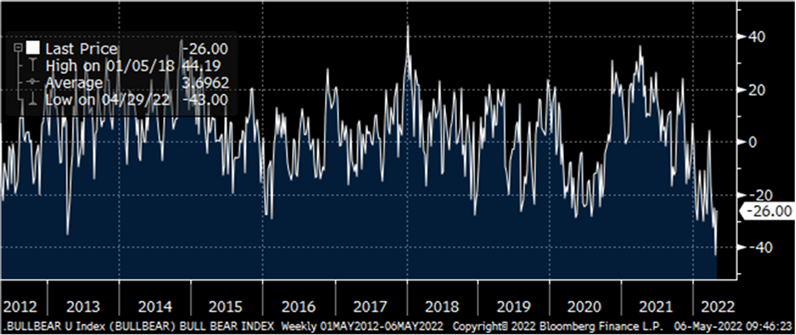

AAII Bulls minus Bears

Nasdaq-100 Volatility Index (Volatilidad del Nasdaq) en el año (por encima del nivel de 35) 2022.

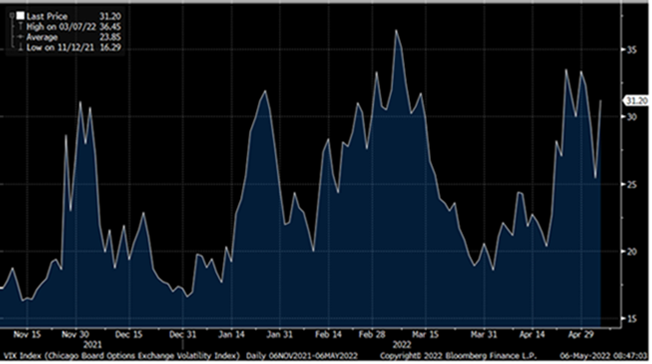

VIX (Volatilidad del S&P 500) en el último mes (vuelve por encima del nivel de 30).

Eurodólar últimos 6 meses.

Rentabilidad del bono a 10 años americano (Treasury) últimos 6 meses.

Jay Powell intenta reformular la política de la Reserva Federal para abordar la inflación más alta que se ha registrado en 40 años. Una de sus tareas más desafiantes ha sido convencer a los inversores del compromiso del banco central de Estados Unidos para llevar a cabo este objetivo.

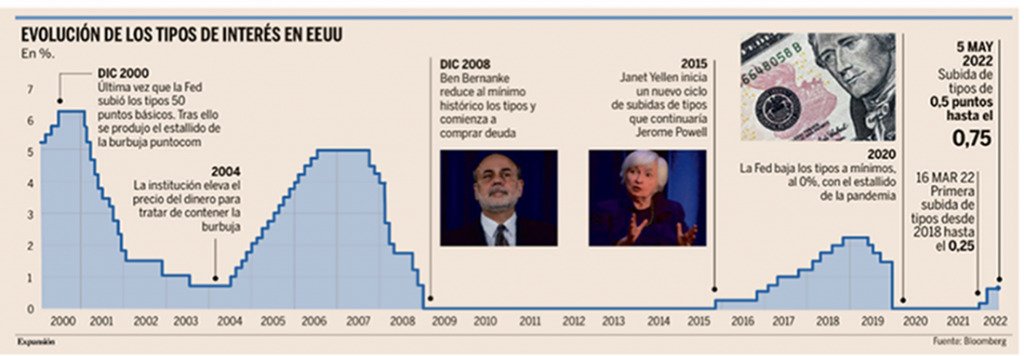

Habiendo descartado un enfoque inicialmente “paciente” a favor de ser “humilde y ágil” en cuanto a moverse “constantemente” hacia entornos de política monetaria más estrictos, el presidente de la Fed ha adoptado “rápidamente” el movimiento hacia tasas “neutrales” que no aviven la demanda ni limiten el mercado. Powell invocó anteayer repetidamente ese mensaje en la conferencia de prensa posterior a la decisión sobre tipos, a la vez que justificaba la decisión del Comité Federal de Mercado Abierto de aumentar los tipos en medio punto porcentual por primera vez desde 2000, a un nuevo rango de entre 0,75% y 1%.

Incluso aunque la Fed adoptó un enfoque mucho más agresivo para abordar la elevada inflación, los inversores detectaron señales moderadas que sugerían un banco central menos enérgico de lo que esperaban los mercados financieros. Las probabilidades de que la Fed subiera los tipos 0,75 puntos porcentuales en una próxima reunión eran cada vez mayores, puesto que los operadores apostaban a que la Fed mantendría todas las opciones sobre la mesa mientras intensifica su respuesta a la inflación disparada. Pero cuando se le preguntó acerca de esa posibilidad en la rueda de prensa, Powell descartó un ajuste tan grande. Eso hizo que las bolsas de Estados Unidos se dispararan el miércoles, con el S&P 500 y el Nasdaq despidiendo la sesión con alzas en torno al 3%. Los bonos del Tesoro también subieron, con el rendimiento de los títulos a dos años, que son particularmente sensibles a la política del banco central, cayendo 0,13 puntos porcentuales, hasta el 2,64%.

El repunte del mercado de valores fue provocado al descartar la posibilidad de un mayor aumento de los tipos de interés, lo que deshace parte del “buen trabajo” que la Fed había realizado en los últimos meses, según Jefferies, cuando guiaba a los mercados financieros a cotizar más abajo.

Powell tampoco llegó a reconocer que los tipos de interés tendrán que subir el precio del dinero a un nivel que restrinja activamente la actividad económica para que la inflación subyacente, que corre a un ritmo anual del 5,2%, vuelva a estar en línea con su objetivo de largo plazo del 2%.

Pero el presidente de la Fed solo admitió que era “ciertamente posible” que los tipos deban moverse por encima del nivel neutral para controlar la inflación, aunque la Fed “no puede saber eso hoy”. Solo añadió que si los datos lo justifican, la Fed “no dudará” en hacerlo.

“La realidad es que tendrán que pasar de neutral para desacelerar la economía”, sentencia Seth Carpenter, que ha estado durante quince años en el banco central y que ahora es el economista jefe global de Morgan Stanley. “La parte difícil es ralentizarlo lo posible, sin que sea tanto como para que caiga la economía en una recesión”.

Lo que complica las cosas es saber cuáles serían hoy exactamente los tipos de interés neutrales, un nivel que Powell admitió anteayer que “no es algo que podamos identificar con precisión”. En términos generales, los miembros de la Fed consideran que la neutralidad está entre el 2% y el 3% cuando la inflación está en el 2%. Pero algunos economistas argumentan que ahora ese nivel está mucho más alto, potencialmente en el 5%, dada la magnitud de las presiones inflacionistas.

Pese al desafío, Powell vaciló poco respecto a su optimismo. Cree que la Fed puede lograr un “aterrizaje suave”, sobre todo debido a la solidez de los balances de los hogares y las empresas, así como al mercado laboral históricamente ajustado.

Llevamos un 2022 que sólo hay malas noticias (Ucrania, inflación, subidas de tipos de interés, confinamiento en China), de ahí que las Bolsas, y los bonos, estén corrigiendo (S&P 500 -13% y EuroStoxx 50 -15% en lo que llevamos de año, Bono a 10 años americano al 3,05%, bono alemán a 10 años al 1,08%) y lo interesante es saber qué está en precio en los mercados, qué se está descontando. Para el inversor español, ver al Ibex-35 en -3,50% en el año cuando el S&P 500 y el Nasdaq están en -13% y -15%, respectivamente, resume muchas cosas. El Ibex es un índice dominado por pocas compañías (las primeras 6 compañías suponen un 54% del índice) y en sectores muy tradicionales con mucho peso al “value” (26% bancos, 18% Eléctricas, 17% Construcción e Ingeniería). Tiene, además, importante exposición a Latinoamérica (19% de las ventas del índice) lo que le ha ayudado ya que en lo que llevamos de año las divisas latinoamericanas llevan un buen comportamiento frente al euro.

La rotación hacia “value” ha sido brutal y viene provocada casi por completo por la normalización de las curvas de tipos de interés. Al contrario que en todas las crisis desde 2008, en esta ocasión los Bancos Centrales no sólo no están saliendo al rescate, sino que están haciendo todo lo contrario, preocupados por una inflación que no terminan de controlar. Sobre todo en el caso de la Reserva Federal, les preocupa el sobrecalentamiento del mercado laboral, ya que la inflación salarial si puede provocar efectos de segunda ronda y una espiral inflacionaria. No es una situación desconocida, ya que en 2018 la Fed normalizó su política monetaria precisamente por los mismos motivos, y también había entonces una guerra, si bien de naturaleza comercial y contra China. En aquel entonces fue necesario que el tipo de interés a 10 años llegase al 3,24% para que la Fed considerase que ya había conseguido su objetivo, hoy estamos en 3%.

A diferencia de entonces, nos encontramos con una inflación muy alta y eso hace temer que la Fed vaya a tener que seguir subiendo los tipos de interés. Aunque en esta ocasión hay motivos transitorios para esta subida de inflación, por el lado del petróleo, si quitamos el efecto Ruso, el mercado está en equilibrio, producción de 102 millones de barriles diarios y consumo de 103 millones de barriles. La disrupción rusa se estima entre 1 y 1,5 millones de barriles (siempre que no se llegue a un embargo) y se debería poder suplir con la paulatina normalización de la producción por parte de la OPEP y el aumento de la producción estadounidense que, gracias al “shale”, se han convertido en el mayor productor mundial, llegó a producir 13 millones de barriles diarios en 2019, bajó a 10 millones con el Covid y ya ahora vuelve a producir 12 millones de barriles diarios, con lo que podría llegar a suplir el millón que falta si vuelve a la producción precovid. Si no hay un problema de oferta-demanda sería razonable volver a los niveles de diciembre (70 dólares por barril), antes del comienzo de las tensiones con Ucrania y guerra posterior.

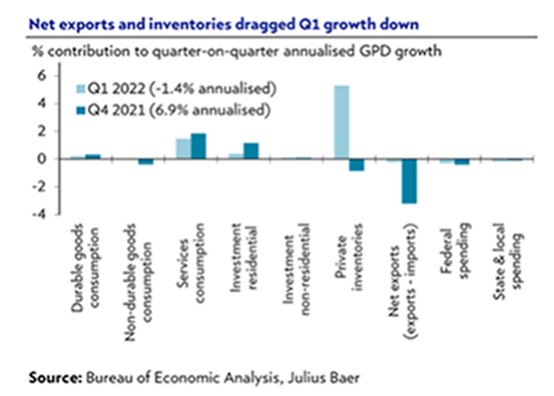

Por el lado del consumo, como muestra el siguiente gráfico, se puede argumentar que ha vuelto a su media histórica después de la disrupción por el Covid:

El mercado laboral si justificaría una normalización de la política monetaria hasta el nivel considerado neutral (2,25%-2,50%), donde ni se estimula ni se frena la economía, y por eso algunos estrategas, como los de Julius Bäer, consideran que la Fed va a subir tipos un 0,5% en sus próximas 3 reuniones, otros consideran una primera subida de 0,75%. Ahora bien, con eso estará hecho casi todo el trabajo y los analistas de Julius Bäer creen que la Fed no subirá por encima del nivel neutral. Consecuentemente, el nivel del bonos a 10 años americano se va a situar en la zona de 3,25%-3,5%, habiéndose recorrido ya gran parte del camino,

Habiendo hecho el mercado gran parte del trabajo de normalización monetaria, las valoraciones del S&P 500 (18.8x vs 20x) y el Nasdaq 100 (23.7x vs 24.4x) se sitúan por debajo de su media histórica de 5 años (en términos de precio frente a beneficios esperados a 12 meses). También por este lado parece ya hay mucho puesto en precio.

El dato de PIB en Estados Unidos del primer trimestre sorprendió con un -1,4%, si bien el consumo se mantenía en un saludable +2,7%. El principal detractor fueron las exportaciones netas (exportaciones menos importaciones) con un -3.2% en el trimestre y una desaceleración de los inventarios (ambos factores responden a las disrupciones de las cadenas productivas y a la fuerza del consumidor). Esta semana los analistas de Julius Bäer han rebajado el crecimiento para el año hasta el 2,7%, frente al 3,3% anterior, si bien es lo suficientemente sólido para aguantar las próximas subidas de tipos de interés (0,5% en mayo, junio y julio) y llevar el 10 años al rango 3,25%-3,5% en los próximos 3-12 meses.

Con la subidas de tipos de interés y menor crecimiento vuelven a surgir dudas sobre la deuda periférica, el bono a 10 años italiano ha llegado al 3% frente al 1% del año pasado. Es importante recordar que el coste de intereses para un gobierno sube de manera mucho más paulatina, ya que afecta sólo a la refinanciación de vencimientos y no a toda la deuda ya emitida.

España se enfrenta a tres retos en los próximos años. España ha acumulado 241 billones de euros de deuda como resultado de la crisis pandémica, alcanzando un ratio de 120% de deuda sobre el PIB, la normalización de la política monetaria por parte del BCE, con la subida de tipos, incrementará los costes financieros de la deuda española, además la mayor expectativa de vida seguirá presionando el coste de las pensiones, y Bloomberg Intelligence ya estima que la deuda sobre el PIB alcance el 130% en el 2038. Además el año que viene habrá elecciones, y se puede generar inestabilidad política.

En Estados Unidos, los bonos del gobierno a 10 años han llegado al 3% y los diferenciales de crédito para vencimientos de 3-5 años han subido al 1,3% frente al 0,8% de principios de año. Ambos movimientos han llevado la rentabilidad de los bonos BBB con vencimientos a 3-5 años por encima del 4%, lo que históricamente va asociado con una entrada de capitales desde otras partes más arriesgadas del mercado de renta fija.

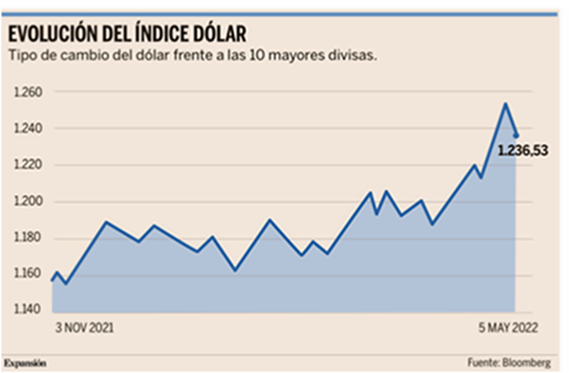

La paridad entre el euro y el dólar ya es casi una realidad. Esta igualdad de valor se anticipa ya en los mercados de futuros, con contratos apostando a la paridad de aquí a un par de meses. Los analistas de los grandes bancos de inversión hablan abiertamente de esa posibilidad por dos razones. La primera es el amplio diferencial de tipos de interés entre la Fed y el BCE y la segunda es la incertidumbre económica y energética en Europa por la guerra de Ucrania. “La paridad no es en absoluto un escenario extremo para el euro-dólar”, opina Meera Chandan, de JPMorgan.

Ayer, el euro volvió a caer, situándose en 1,05 dólares, después de haber rebotado el miércoles tras las palabras de Jerome Powel, y se fue del 1,0640 al 1,0495. En los últimos doce meses, la depreciación ha sido del 14% (desde 1,20), la más pronunciada desde 2015. Pero la caída ha sido especialmente aguda desde el inicio de la guerra de Ucrania en febrero, cuando el euro todavía estaba a 1,14 dólares. “Los exagerados movimientos recientes en el mercado de divisas han hecho que la posible paridad esté sobre la mesa”, indica Chris Turner, de ING.

Euro/Dólar últimos 12 meses.

Los analistas de Bernstein recuerdan que el dólar subió un 30% frente al euro en 2014 y 2015, por lo que hay precedentes históricos que no hacen descartar un mayor castigo a la moneda única.

JPMorgan calcula que “el euro y el dólar pueden tantear la paridad si el diferencial de tipos reales de interés [descontando la inflación] a cinco años se amplía en otros 25-30 puntos básicos”. Esta opción no es una locura, con la Fed subiendo ya tipos y Europa esperando acontecimientos pese al auge de la inflación. “El BCE está más constreñido a la hora de luchar contra la inflación, ya que debe considerar un shock al crecimiento [por la guerra de Ucrania y las sanciones a Rusia] más severo que Estados Unidos”, opina JPMorgan.

Importante esta semana:

Como he comentado antes, las Bolsas americanas el miércoles subieron con fuerza ante una Fed menos hawkish de lo esperado. La Fed confirmó las expectativas al subir 50 puntos básicos hasta 0,75%-1% y anunciar oficialmente el inicio de reducción de balance a partir del 1 de junio (no en Mayo) a un ritmo inicial más suave de lo previsto para llegar en septiembre a velocidad de crucero, en Junio empezará la fase uno que reducirá el balance a un ritmo de 47.500 millones de dólares (30.000 millones de bonos del tesoro y 17.500 millones de cédulas hipotecarias), en lugar de los 95.000 millones previstos, y en Septiembre es cuando comienza la fase dos donde los límites subirán a 95.000 millones de dólares (60.000 millones de bonos del tesoro y 35.000 millones de cédulas hipotecarias). La prioridad clara sigue siendo atajar la inflación, pero el tono de Powell es más suave de lo previsto, descarta subidas de 75 puntos básicos y se muestra sensible a los riesgos como el de las cadenas de suministro, por lo que la rentabilidad del bono a 10 años americano se moderó a 2,9%, las bolsas rebotaron con fuerza (desde mínimos intradiarios +3,5% S&P y +4,5% Nasdaq) y el dólar se depreció a 1,065 dólares por euro.

Fuente: Bankinter.

El Banco de Inglaterra, en línea con lo previsto, anunció su cuarta subida de tipos de interés, de 25 puntos básicos hasta el 1%, aunque con crecientes discrepancias entre los miembros, 2 a favor de mantener, tres a favor de subir 50 puntos. El tono de su discurso fue no obstante más cauto ante los riesgos a la baja sobre el crecimiento que existen en el actual entorno, y que han llevado al banco central a revisar a la baja sus previsiones de crecimiento, a la vez que espera que la inflación se mantenga alta en el corto plazo, incluso superando tasas del 10% en octubre frente al 7% actual, pero estimando que modere por debajo del objetivo en un plazo de tres años. Esto ha permitido cierta relajación en las expectativas de subidas de tipos, que el mercado descuenta ahora en 2,1% para final de año, frente al 2,3% antes de la reunión. Asimismo, y a pesar de que se preveía que cuando llegasen los tipos al 1% se comenzaría a reducir balance, se ha optado por iniciar una revisión del proceso, con actualización prevista para agosto. Este discurso más cauto ha presionado a la libra a la baja cayendo un 2% contra el dólar.

En lo que respecta a la OPEP+, su reunión de ayer se saldó sin cambios en su política de devolución gradual de oferta al mercado, lo que supondrá un nuevo incremento moderado de la producción en junio, +432.000 barriles diarios, aún a pesar de la reducción esperada en la oferta rusa si prospera la propuesta de embargo de la UE al crudo procedente de Rusia, pendiente aún de aprobación.

Hungría amenaza con bloquear el veto al petróleo ruso. Von der Leyen oficializó ayer la intención de la Unión Europea de cortar las importaciones de petróleo ruso de aquí a seis meses, requiriendo la unanimidad de los 27 países miembros de la UE. Tras el cambio de postura alemán, el país díscolo continúa siendo Hungría, que ayer rechazó la propuesta y amenaza con votar en contra a menos que se incluya una excepción para el país. Otra de las propuestas de la Comisión es la desconexión de Sberbank, el banco más grande de Rusia, del sistema Swift.

En España el miércoles se publicó el dato de empleo, la creación de empleo ganó dinamismo en abril, impulsada por la recuperación del turismo en Semana Santa. Por primera vez se superan los 20 millones de afiliados. En concreto, en abril el número de afiliados aumentó en 184.577 personas frente a los 134.396 del mismo mes del año pasado, por lo que la tasa interanual se acelera hasta el 5,1%. La cifra total de afiliados supera por primera vez los 20 millones, incrementándose en 963.782 personas en los últimos 12 meses y 769.851 afiliados más desde antes de la pandemia en Febrero del 2020. Por sectores, el mejor comportamiento se ha producido en los servicios, con un aumento de 173.849, de los que 110.000 fueron en hostelería, que, de este modo, supera el nivel de empleo de antes de la pandemia. En sentido contrario, la construcción registró una caída de la afiliación. Cabe destacar que tras la reforma laboral, la proporción de contratos indefinidos sigue elevándose, en abril, el 48,2% de los contratos fueron indefinidos, una cifra que multiplica por cinco la habitual en abril. No obstante, se reduce el peso de los indefinidos a tiempo completo sobre el total de indefinidos al 41%, mientras que aumenta el peso de los contratos fijos discontinuos hasta el 34%, lo que refleja el proceso de conversión de contratos temporales, en especial de sectores como la construcción y la hostelería.

Draghi ha pedido esta semana más integración europea en defensa, política exterior y presupuestos. El primer ministro italiano compareció el martes en el Parlamento Europeo para pedir un federalismo «pragmático» en la Unión Europea, algo que requeriría la reapertura de algunos tratados. Entre las propuestas de Draghi se encuentra la de reformar el mecanismo conjunto para manejar la inmigración o la de reordenar la distribución de recursos en defensa.

China ha comprado esta semana petróleo ruso con grandes descuentos a través de refinerías independientes. Las refinerías chinas están adquiriendo crudo ruso a gran descuento sin reportar las compras públicamente, manteniendo un perfil bajo para evitar sanciones estadounidenses. Estados Unidos y Reino Unido ya han prohibido las importaciones de crudo ruso, mientras que la UE está en conversaciones para seguir el mismo camino.

La Unión Europea contempla un fondo común de garantía de depósitos. La Unión Europea contempla la puesta en marcha en 2025 de un fondo común de garantía de depósitos que complete la unión bancaria, según lo debatido ayer por los ministros de Economía y Finanzas. Este fondo se limitaría en su primera fase a prestar apoyo a los fondos de garantía nacionales.

En la Eurozona, la tasa de paro se mantuvo en el 6,8% en marzo, su menor nivel desde antes de la Gran Recesión (2008). No obstante, con cifras de Alemania de abril, se ve una cierta desaceleración en el ritmo de creación de empleo, aunque manteniendo una tendencia positiva. En Estados Unidos, las ofertas de empleo de las empresas vuelven a batir un nuevo máximo a la vez que el número de empleados que cambian de trabajo también se eleva a un récord.

Por otro lado, los precios industriales de la Eurozona subieron un +37% interanual, mayor tasa cosechada desde que hay datos, impulsados por la energía. No obstante, incluso ajustado el aumento es a una tasa del +12%.

Ucrania recauda más de 6.000 millones de euros en la conferencia de donantes. Kiev recibirá una ayuda de más de 6.200 millones de euros recaudados en la conferencia de donantes celebrada ayer en Varsovia y que se sumarán a los 12.000 millones de dólares en asistencia militar y económica que ya ha recibido el país, según su primer ministro. Zelensky ha intervenido de forma telemática para pedir un «plan Marshal» para Ucrania cuando termine la guerra, además de presionar a Berlín para que incremente su apoyo financiero.

Powell calma los nervios de los inversores. Andrés Stumpf (Expansión de ayer).

Jerome Powell, presidente de la Reserva Federal, tiene la sexta marcha metida en la operación subida de tipos que inició en marzo. La institución encareció el miércoles el precio del dinero en 50 puntos básicos, un movimiento considerado agresivo y al que el organismo llevaba más de dos décadas sin recurrir.

Y volverá a hacerlo. Sin piedad ante posibles turbulencias de los mercados y con decisión, la Fed anunció que más subidas de tipos de este estilo serán “apropiadas”.

Pero en esta batalla contra la inflación que el banquero central ha emprendido no todo está sobre la mesa. El gran hachazo de la Fed, una subida de tipos de 75 puntos básicos que algunos miembros de la institución llegaron a insinuar en las últimas semanas, no es una opción.

“No se ha considerado en ningún momento una subida de 75 puntos básicos”, rechazó Powell. Y los inversores respiraron.

Los activos cotizados celebraron como si de un bálsamo se tratara el hecho de que por lo menos exista un límite en cuánto puede apretarles las tuercas el organismo. Este comportamiento es un reflejo de cómo de magullados se encuentran este año las acciones y los bonos como consecuencia de la agresividad de la Fed.

El interés del bono estadounidense a 10 años se alejó de inmediato del 3% más de 10 puntos básicos.

La reacción también fue inmediata para el dólar, que retrocedió más de un 1% frente a la cesta de las 10 principales divisas.

“Los inversores han descontado que la Fed provoque casi un cataclismo para contrarrestar la inflación y ahora todo lo que comunica parece tibio en comparación”, aseguran fuentes financieras.

Aunque Powell ha decidido no actuar de la forma más drástica y mantiene la confianza en que será capaz de lograr un aterrizaje suave de la economía, seguirá subiendo los tipos con decisión. El presidente de la Fed anticipó dos subidas más de 50 puntos básicos en las próximas reuniones, lo que los llevará a la zona del 2% durante el verano.

Límite a las subidas

Pero independientemente de si sus acciones sirven o no para contener la inflación, la Fed está obligada a dosificar sus movimientos.

Los expertos estiman que el tipo de interés neutral de la economía de EEUU –un precio del dinero que ni contrae ni expande la economía– se sitúa en el 3% y cuanto antes llegue a ese nivel antes se quedará sin munición con la que lidiar con la inflación. Si la subida se produce de 50 en 50 puntos básicos (o incluso más) el organismo alcanzaría muy pronto esos niveles.

“Cuanto más rápido suba, antes bajará. Incluso podemos ver bajadas de tipos entre 2023 y 2024 si la economía descarrila”, aseguran fuentes financieras.

Powell trata de hacer ejercicios de equilibro entre lanzar señales de contundencia para frenar la escalada de precios y dosificar sus intervenciones reales por si las necesita más adelante.

Powell lanzó también algunos mensajes de tranquilidad, señalando que la elevada inflación podría haber tocado ya techo. El componente subyacente –que excluye los elementos más volátiles de la inflación como la energía– es el que más preocupa a la Fed y podría empezar a remitir.

“Ya hemos visto algunas pruebas de que la inflación subyacente sí que está llegando a un pico”, indicó ayer Powell. Si la inflación se modera, la institución podría volver a un ritmo normal de endurecimiento monetario y elevar los tipos de forma más progresiva y sana para las empresas y las familias.

Balance

La Fed tenía una tercera zanahoria que ofrecer a los mercados. La reducción de su balance –el proceso por el que dejará vencer los bonos que compró durante los últimos años–, no comenzará en mayo, sino en julio, y lo hará a un ritmo de 47.500 millones de dólares, en lugar de los 95.000 millones previstos.

Sólo a partir de septiembre adquirirá este plan de reducción de los activos en cartera la velocidad de crucero, lo que da a los inversores más tiempo para digerir el mal trago.

Por el momento, la estrategia de Powell de “poli bueno y poli malo” con los inversores funciona.

La tormenta del mercado de bonos arrasa más de 7,5 billones en el mundo. Andrés Stumpf. Expansión (4 de Mayo).

La tormenta en la renta fija hace ya tiempo que dejó de ser un chubasco para convertirse en el auténtico diluvio universal. Según los datos del índice Bloomberg Barclays Global Aggregate, el valor a nivel global de los bonos sufre pérdidas aceleradas que superan ya los ocho billones de dólares (más de 7,5 billones de euros) desde los máximos históricos marcados a mediados de 2021.

Las caídas en la valoración han sido constantes, pero se aceleraron a comienzos de año cuando los bancos centrales decidieron dar un giro a sus políticas monetarias para combatir la inflación. Las perspectivas de la agresiva subida de tipos de la Reserva Federal, banco central del que se esperan hasta nueve alzas de tipos este año, ha encendido la mecha.

En Europa, la losa está en la posibilidad de que el Banco Central Europeo (BCE) encarezca hasta en tres ocasiones el precio del dinero tras 11 años sin hacerlo y poner fin a las compras de deuda.

Las subidas de tipos son malas para los inversores que ya están posicionados en el mercado de deuda, pues generan un coste de oportunidad frente a los nuevos bonos que se vayan emitiendo, que ofrecen una rentabilidad superior para el mismo riesgo crediticio.

Además, la inflación que ha llevado a los bancos centrales a actuar se ceba especialmente con los activos que ofrecen intereses tan bajos como los de muchos bonos, que son en este contexto garantía de pérdida de poder adquisitivo.

Pese al varapalo, las valoraciones en el universo de deuda global que contempla el índice de referencia Bloomberg Barclays Global Aggregate siguen siendo muy elevadas, con más de 60 billones de dólares. La caída, de hecho, pese a su agresividad, supone volver a los niveles de 2020.

Caídas generalizadas

Aunque ningún bono queda a resguardado de las pérdidas, el golpe es más duro cuanto mayor es su duración. El comportamiento en el mercado de la deuda soberana a muy largo plazo está mucho más ligado a las perspectivas sobre los tipos de interés, por lo que sus precios (evolucionan al contrario que el rendimiento) han magnificado los movimientos a la baja vistos en el conjunto del mercado. El bono español a 50 años, por ejemplo, se anota unas pérdidas del 28% en 2022.

La tormenta ha dejado hitos en negativo en el universo de la renta fija. En el caso del bono español a 10 años, la rentabilidad se ha elevado desde el 0,56% con la que comenzó el año hasta situarse sobre el 2%, una referencia desconocida desde 2015, justo cuando el BCE inició su programa de compras de deuda.

La corrección ha afectado a toda la curva de deuda española hasta el punto de llevar a las letras a doce meses a terreno positivo. Por primera vez desde 2020, el Tesoro español ha pagado por pedir prestado a un año.

A diferencia de anteriores correcciones en la renta fija, por el momento, los países periféricos no han quedado señalados por los inversores, sino que las ventas se han distribuido de forma equilibrada a lo largo y ancho del universo de bonos.

El bono alemán a 10 años ha visto cómo su interés pasaba del -0,2% hasta el entorno del 1%, máximos de 2015, en cuestión de meses. Las primas de riesgo, el diferencial entre la rentabilidad de esta deuda y el resto, permanece contenida.

Al otro lado del Atlántico, el interés del bono estadounidense se sitúa a las puertas del temido 3% (ver información adjunta) tras elevarse desde el 0,9% de comienzos de año. En su caso, los máximos marcados se remontan a 2018.

Las subidas en las rentabilidades de la deuda, que se mueve de forma inversa a su precio, han normalizado las estrategias en el mercado de renta fija. Aunque son garantía de pérdidas para los que ya tenían bonos en cartera, los nuevos inversores o los que tienen recursos para adquirir ahora títulos se encuentran con un mercado mucho más atractivo.

Inversión de manual

De hecho, por primera vez en muchos años, los inversores recuperan el manual tradicional de la inversión en renta fija, que pasa por comprar los títulos y mantenerlos hasta su vencimiento vigilando un potencial impago.

Con los intereses en mínimos de los últimos años, casi la única forma de exprimir rendimiento a la inversión en deuda pasaba por adquirir títulos para revenderlos después a un mayor precio cuando los intereses cayeran más.

“La inversión con tipos tan bajos se había convertido en un mundo al revés en el que la deuda se adquiría para revenderla con una revalorización, una estrategia más parecida a la de la renta variable”, aseguran fuentes financieras.

Ahora los inversores, tras las caídas, vuelven a tomar posiciones a largo plazo en deuda soberana, que vuelve a a ser un activo importante para la segunda mitad del año, aunque auguran todavía episodios de fuerte volatilidad.

Las lecciones de dos nonagenarios Buffett y Munger. Pablo Martínez Bernal. ‘Head of sales’ para Iberia en Amiral Gestion.

El poder de convocatoria de Buffett (91) y Munger (98) sigue sorprendiendo y fascinando a la comunidad inversora, y la magnitud del conglomerado en que se ha convertido Berkshire Hathaway, cuyo valor excede los 761.000 millones de dólares, tienen gran parte de culpa.

Tras dos años de ausencia de público a la famosa Junta General de Accionistas por culpa de las restricciones del Covid, Nebraska acogió a cerca de 40.000 accionistas venidos de todo el mundo. “Cuando las dos personas que gestionan tu compañía tienen 91 y 98 años tienes derecho a verlos en persona cada cierto tiempo”, bromeó Buffett. Desde hace años se puede seguir cómodamente por streaming, aunque en vivo, igual que en un buen concierto, se disfruta mucho más la experiencia.

Dentro del Century Link de Omaha se dejaron ver celebridades como el actor Bill Murray, ejecutivos como el CEO de Apple Tim Cook y multimillonarios como Bill Gates, amigo personal de Buffett desde 1991 y antiguo consejero de la compañía (dimitió en 2020). No debe extrañar ver a Cook entre los asistentes, teniendo en cuenta que la participación de Berkshire en Apple es la mayor de sus cotizadas. Berkshire comenzó a invertir en Apple en 2016, y con cerca de 31.100 millones de dólares invertidos su posición vale alrededor de 161.000 millones de dólares.

Buffett no defraudó y arrojó jugosos titulares. En primer lugar, reconoció haberse equivocado en términos market timing cuando se produjo la crisis del Covid, pues no supo aprovechar las caídas para poner a trabajar toda la liquidez de Berkshire, que estaba en máximos históricos.

El mayor anuncio de la jornada fue precisamente la inversión de 51.000 millones de dólares en lo que va de año. Esto contrasta drásticamente con el 2021, por ejemplo, año en el que apenas invirtió 7.000 millones de dólares.

Buffett reconoció haber invertido en las dos primeras semanas de marzo cerca de 40.000 millones de dólares, aprovechando las caídas. “Buscamos negocios que hasta personas seniles puedan gestionar”, afirmó para explicar su preferencia por negocios fáciles de operar.

Las grandes inversiones este año han sido varias. Destaca su apuesta por dos petroleras: Chevron (en la que ha invertido más de 21.000 millones de dólares) y Occidental Petroleum (6.000 millones de dólares y donde ya tenía 10.000 millones de dólares en acciones preferentes).

Ante las preguntas sobre la inflación, tema candente para inversores en cualquier lugar del mundo, Buffett mostraba cierta preocupación: “Es extraordinario lo que hemos visto. El Gobierno ha transferido mucho dinero a la gente, en algún momento el dinero deja de valer tanto como antes.”

Lo cierto es que la impresión monetaria por parte de la Fed no tiene precedentes en sus 111 años de vida, y basta una estadística para confirmarlo: el 80% de los dólares jamás creados tiene menos de 24 meses de vida.

La inflación afecta a todo el mundo, desde al bonista hasta la persona que lo guarda debajo de la almohada. “Si imprimes mucho, el dinero va a valer menos. Pero no nada”.

El tribalismo y la polarización política también es algo que le preocupa. Advierte de que la última vez que percibió a la sociedad estadounidense tan polarizada fue cuando Roosevelt era presidente y Buffett era aún un niño.

El irreverente Munger

Munger tampoco defraudó con su estilo directo e irreverente.

Sentenció que la locura vivida en los mercados le parecía que no tenía precedentes. “Tenemos a gente especulando en acciones siendo asesorados por brókeres que saben aún menos que ellos.”

La inversión de corto plazo (trading) y el auge del uso de derivados así lo corrobora.

El valor de Robinhood, la app más usada desde el inicio de la pandemia para invertir de forma especulativa en Estados Unidos, ha pasado de 60.000 millones de dólares el pasado agosto a apenas 8.500 millones de dólares la semana pasada. Parece que la euforia bursátil ya se ha purgado parcialmente.

Sobre China, país que Munger admira y conoce en profundidad, gracias, en parte por su cercanía con el inversor Li Lu, Munger, reconoció que los inversores de Estados Unidos están cada vez más preocupados por el gobierno y que ha habido tensiones importantes.

Un año más, Greg Abel (quien está llamado a ser CEO de la compañía cuando Buffett deje el cargo) y Ajit Jain (responsable del gigantesco negocio asegurador) tomaron la palabra y tuvieron ocasión de hablar sobre el bitcoin y, una vez más, su contundencia fue máxima: “Si me ofrecieran todo el bitcoin del mundo por 25 dólares, no lo aceptaría. Para que los activos tengan valor, tienen que producir algo”, sentenció.

El oro, tan denostado por Buffett y Munger durante su carrera no produce nada y tiene un valor agregado de 12 billones de dólares, diez veces el PIB de España.

¿Yerra el mejor inversor de la historia al no entender la diferencia entre los activos financieros y los monetarios? El tiempo lo dirá, pero sin duda su olfato en inversiones (financieras) sigue siendo excelente. Los datos muestran que Kathy Wood, La inversora más growth y tech (la liebre) del mundo ha sido alcanzada por el nonagenario Buffett (la tortuga). Poesía pura.

Volatilidad, demanda estancada y corte de suministros. Mohamed El Erian. ‘Finanacial Times’.

Durante años, los mercados financieros se han beneficiado enormemente de la generosidad de la política monetaria en una economía mundial que los bancos centrales, y la Reserva Federal de EEUU en particular, consideraba que carecía de suficiente demanda agregada. En detrimento de los mercados, esto ha ido cambiando rápidamente, a medida que los bancos centrales reconocen tardíamente que el problema actual no es el de una demanda débil sino, más bien, el de una oferta insuficiente.

De cara al futuro, se perfila una posibilidad aún más complicada: la de estancamiento de la demanda en medio de persistentes interrupciones de la oferta. Los bancos centrales se sintieron obligados a mantener una política monetaria ultralaxa en un mundo de crecimiento económico moderado y riesgo de deflación. La Fed fue más allá y, en agosto de 2020, cambió a un nuevo marco monetario que pospuso la respuesta habitual de la política monetaria a la inflación, cerca y superior al objetivo del 2% de la Fed. Para los mercados, esto se tradujo en abundante liquidez.

El aumento en los precios de los activos debido a los tipos de interés ultrabajas fue impulsado por la inyección regular de fondos desde la Fed a través de compras de activos masivas, predecibles e insensibles a los precios.

Todo esto está llegando a su fin debido a la amenaza para el bienestar económico que representa la alta y persistente inflación. La causa ha sido el cambio dramático en el paradigma macroeconómico hacia uno en el que la oferta dañada, debido principalmente a las interrupciones de la cadena de suministro y la estrechez del mercado laboral, ha estado muy por debajo de la demanda sobreestimulada.

En un mundo así, la Fed no tiene más remedio que quitar el pie del acelerador de estímulo. Y como es muy tarde para hacerlo, deberá moverse agresivamente para pisar el freno, incluso mediante aumentos de los tipos de “carga frontal” , ya que simultáneamente comienza a reducir un balance inflado que se expandió a la asombrosa hasta nueve billones de dólares.

El riesgo de recesión asociado con esta situación es inquietante. Como era de esperar, los mercados no han disfrutado del cambio de enfoque de la Fed, como lo ilustra la venta masiva de acciones y otros activos de riesgo, incluida la caída del 13,3% del Nasdaq solo en abril, ya que las acciones de crecimiento son más sensibles a los tipos interés.

Este cambio de régimen se ha vuelto aún más doloroso para los inversores por la ruptura de los “refugios” tradicionales a medida que caen los precios de los bonos del Tesoro y el rendimiento real del ahorro en efectivo cae profundamente en territorio negativo debido a la inflación estadounidense del 8,5%.

Hasta ahora, afortunadamente, el aumento de la inflación no ha ido acompañado de un empeoramiento significativo del riesgo crediticio ni de grandes problemas en el funcionamiento de los mercados. Sin embargo, esto podría cambiar si la demanda falla.

La perspectiva de estanflación (menor crecimiento y alta inflación) ya está pasando de un escenario de riesgo a un “escenario base” por varias razones. EEUU se enfrenta a una erosión acelerada de los impulsores del crecimiento, tanto monetarios como fiscales, y de las valoraciones de los activos financieros.

Los formuladores de políticas monetarias necesitarán una rara combinación de habilidad, suerte y tiempo para suavizar una economía y unos mercados condicionados por niveles de políticas de estímulo que alguna vez fueron impensables.

Mientras tanto, la confianza y el poder adquisitivo de los hogares se ven erosionados por la inflación en un momento en que se está agotando el alto volumen de ahorro impulsado por los programas de estímulo.

Los vientos en contra externos también son una preocupación. La obstinada adhesión de China a una política de ‘Covid cero’ en medio de la variante Ómicron altamente infecciosa está socavando sus roles de oferta y demanda global.

Europa también se está desacelerando y bien podría caer en recesión si hubiera una interrupción importante en el suministro de gas por la guerra en Ucrania.

Mientras tanto, varios países en desarrollo importadores de materias primas se enfrentan a la combinación perturbadora de precios elevados de alimentos y energía, incertidumbres en el suministro, condiciones financieras más restrictivas y un dólar apreciado.

Cuanto más fuertes sean estos vientos en contra, mayor será el riesgo de un desapalancamiento financiero general que afecte el funcionamiento de los mercados. Las ganancias corporativas y la fortaleza del mercado laboral serán clave para que los inversores observen las compensaciones de estas tendencias.

La buena noticia es que, tras años de distorsiones masivas, los mercados financieros se están corrigiendo a niveles en los que existe un valor más sostenible. También existe la perspectiva de la restauración de correlaciones más tradicionales en los mercados. Eso reforzará las características de mitigación de riesgos de las carteras de inversión diversificadas.

La mala noticia es que la transición desde el paradigma anterior de las políticas del banco central no está completa. Con la posible coincidencia de complicaciones, tanto en la demanda como en la oferta, es probable que los mercados sigan siendo volátiles para los inversores y más inquietantes para la economía real.

Buen fin de semana.