Después de varias sesiones de fuertes caídas de los mercados ayer las Bolsas americanas se tranquilizaron después de que el presidente de la Fed, Jerome Powell, se pronunciase en contra de subidas agresivas de tipos, entendiéndose por agresivas subidas de 75 puntos básicos, volviendo a defender la idea de subidas de 50 puntos. En el mercado se mantiene el temor a una excesiva ralentización del ciclo económico, especialmente patente ayer en las rentabilidades de los bonos soberanos que caían con fuerza (Bono americano a 10 años -7pb a 2,85% y alemán, Bund, -15pb a 0,84%).

Se incrementa asimismo la tensión geopolítica tras la petición de Finlandia de incorporación inmediata a la OTAN, con Moscú amenazando con “represalias militares”. Por el momento, Rusia cortó ayer el gasoducto Yamal con Polonia, precio del gas llegó ayer a subir +20%. El precio del petróleo Brent sube hoy un 2% a 109 dólares por barril. En este entorno de dudas sobre el crecimiento y continuidad de las presiones inflacionistas, el dólar intensifica su carácter refugio, llegando a situarse por debajo de 1,04 dólares por euro, lo que supone una apreciación del 9% en 2022 y del 16% desde principios de 2021.

Euro/Dólar desde Enero del 2015 (hemos hecho nuevos mínimos del euro en 1,0380 por debajo del 1,0385 que hizo en Diciembre del 2016)

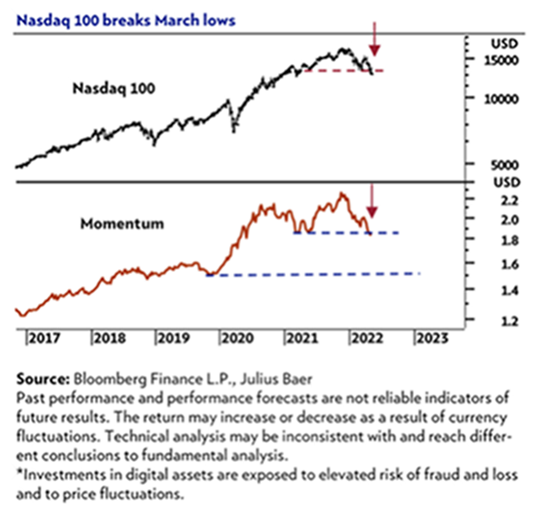

El índice tecnológico americano, el Nasdaq 100, lleva una caída en el año del 27%, y empieza a ser llamativo el múltiplo al que cotiza el sector tecnológico, mirando los últimos 10 años y usando un múltiplo PER sobre los beneficios esperados para el 2023. El Nasdaq Composite cotiza por primera vez en la historia con descuento frente al S&P 500, ha desaparecido totalmente la prima de valoración con la que siempre ha cotizado el Nasdaq frente al S&P y el Dow Jones, frente al Dow Jones Industrial cotiza incluso con descuento.

PER 2023 esperado NASDAQ COMPOSITE (línea blanca) y S&P500 (verde)

PER relativo Nasdaq Composite vs S&P500

PER 2023 esperado NASDAQ COMPOSITE (línea verde) y DOW JONES (blanca)

PER relativo Nasdaq Composite vs DOW JONES

Como digo, en las últimas sesiones las Bolsas han tenido una racha bajista que llegó a ser de más del 10% en índices como el Nasdaq en las tres sesiones anteriores al martes y del 20% desde principios de abril. Los nervios están a flor de piel. El índice de miedo y codicia de la CNNha llegado a miedo extremo, lo que suele ser un indicador de que el suelo está cerca y que puede ser buen momento de invertir.

Si miramos su correlación con el S&P 500, tradicionalmente momentos de miedo extremo han constituido, en el largo plazo, puntos interesantes de entrada, y en muchos casos ha coincidido con los mínimos de las bolsas. Pero no hay que olvidar que el pesimismo en los mercados puede continuar más tiempo. Aún se tienen que dar algunos hitos para que los fundamentales vuelvan a ser el foco de los mercados, como ver un punto de inflexión en la inflación. La Bolsa española y europea cotizan a valoraciones muy atractivas (PER estimado para 2022 de 11 veces y 10 veces para 2023). Nadie sabe si va a seguir cayendo la Bolsa en el corto plazo, pero históricamente las valoraciones actuales son un excelente punto de partida para obtener retornos de doble dígito anual con un horizonte temporal superior a los 3 años.

Los indicadores de sentimiento muestran extremo pesimismo y también los de posicionamiento real. UBS elabora uno que combina flujos de fondos, mercados de opciones y futuros, diferenciales crediticios, posicionamiento de hedge funds, otras estrategias cuantitativas y comportamiento relativo de los mercados y sectores . Está en niveles que históricamente han marcado puntos de fuerte rebote de las bolsas, aunque puede tardar aún algunas semanas en producirse.

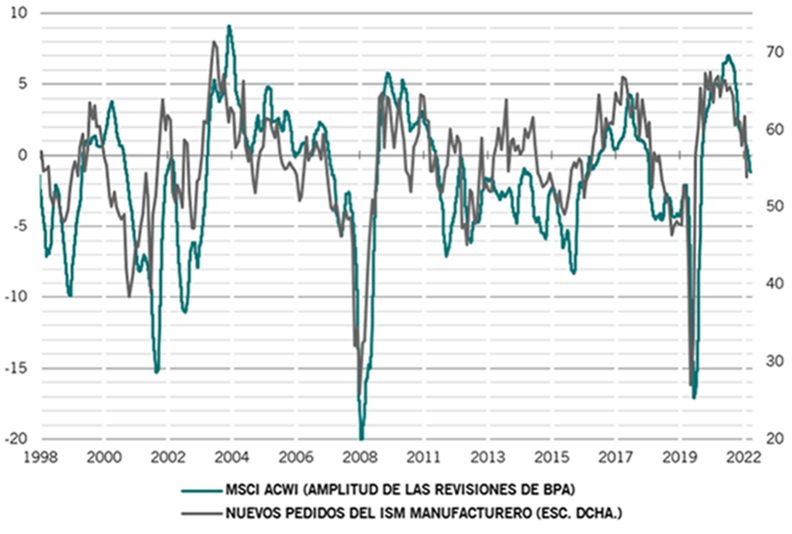

En cuanto a las Bolsas, las valoraciones parecen más atractivas en general, ya que el ratio precio/beneficio a 12 meses del índice MSCI All Country World ha descendido a 15,5 veces, coincidiendo aproximadamente con la media de los últimos 20 años.

Fuente: PICTET.

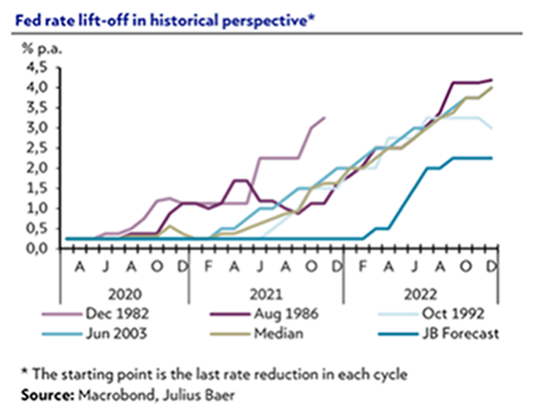

Otro indicador clave va a seguir siendo la rentabilidad del bono a 10 años en Estados Unidos, que marca la pauta en los mercados desde otoño. Hace falta que se instale por debajo del 3% y que se estabilice para que pueda haber un rebote bursátil consistente. Como digo, para ver una subida de las Bolsas será clave encontrar el techo de la inflación, para lo cual habrá que vigilar la evolución de los precios energéticos, ojo a la propuesta de embargo al crudo ruso por parte de la UE que proponen esta semana, y de los salarios, especialmente en Estados Unidos donde hay una situación de pleno empleo. El mercado laboral en Estados Unidos se mantiene ajustado y, pese a algunas divergencias en distintas encuestas, los analistas de Julius Baer no estiman que vaya a hacer que la Reserva Federal (Fed) deje de subir tipos hasta llegar al nivel neutral (2.5%).

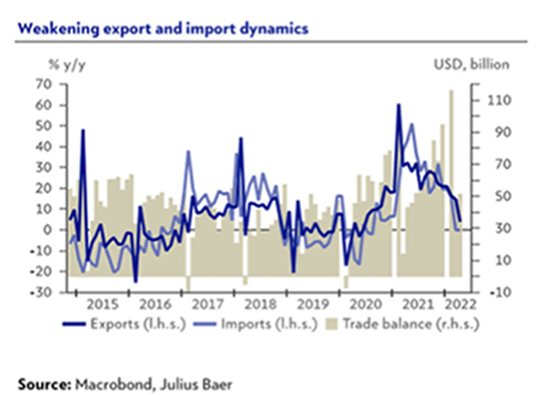

En China los confinamientos se están dejando notar en el crecimiento de las exportaciones (+4% en abril frente al +14.5% de marzo), y se suman al hecho de que el resto del mundo está empezando a demandar más servicios que bienes. Las importaciones se mantuvieron planas, aunque muy por encima de lo esperado debido a compras estratégicas de materias primas.

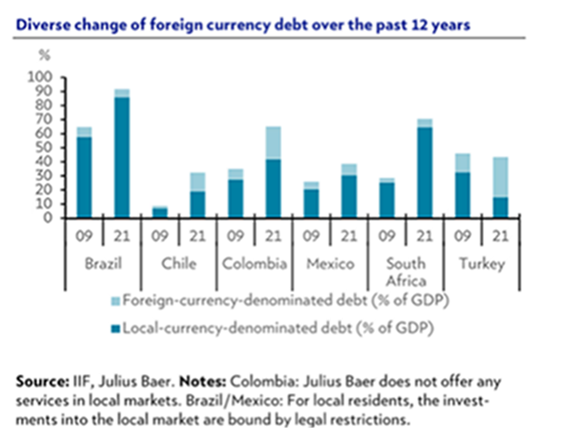

Un dólar estadounidense apreciado está pesando sobre el apetito inversor. Países como Argentina, Turquía y Colombia, aprovecharon la época de tipos de interés bajos para aumentar su endeudamiento en dólares, lo que les hace vulnerables a la hora de refinanciar la deuda (sobre todo por ocurrir a la vez que un deterioro fiscal, monetario y/o de la balanza de pagos). Méjico sobresale por el lado positivo.

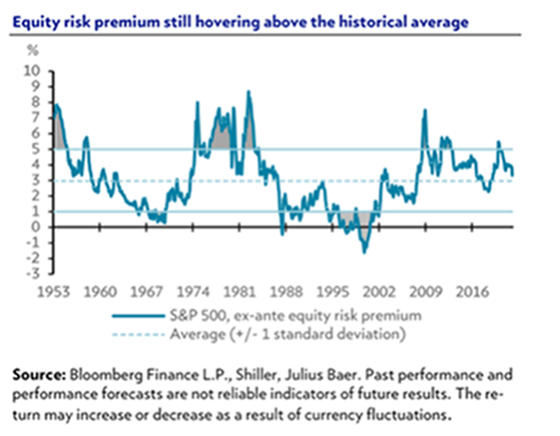

El S&P 500 ha tenido el peor comienzo de años desde 1939, los inversores tratan de entender cuanto está ya en precio. Las valoraciones son pobres predictores a corto plazo (la correlación entre el múltiplo precio-beneficio y el comportamiento del precio en los siguientes 12 meses es de tan sólo un 0.1, si bien aumenta al 0.9 en un periodo de 10 años). Como medida relativa, la prima de riesgo extra por estar invertido en renta variable se mantiene por encima de la media histórica y apunta a que la renta variable sigue siendo un refugio válido en tiempos de inflación. El sentimiento inversor está muy deprimido, desde un punto de vista de valoración, la recompensa por estar invertido en renta variable (“earnings yield”) se sitúa en el 5% frente al 3% del activo libre de riesgo (riesgo de crédito). Ese 2% extra está por encima de la media histórica y sería necesaria una caída del 20% en beneficios empresariales para que se situase por debajo de dicha media y del 40% para eliminar dicha recompensa extra por entero. Es decir, sería necesaria una recesión entre moderada y severa, y ni la actual temporada de resultados, ni los modelos macroeconómicos de los principales analistas apuntan en esa dirección. Ahora bien, las valoraciones muestran una dirección a largo plazo, mientras que en el corto plazo la liquidez dirige el movimiento, y los flujos vendedores están llevando a las Bolsas a tener una caída cercana al 20% en lo que llevamos de año.

Desde un punto de vista técnico la renta variable global está rompiendo soportes importantes y, a excepción de Suiza y Reino Unido, la recomendación técnica es bajista en todos los mercados.

Desde Kepler me llega el famoso gráfico de AQR, en el que ha actualizado cómo de barato está VALUE (usando su propia metodología de VALUE; muy distinta a las metodologías tradicionales de MSCI). Está actualmente en percentil 95, niveles que sólo alcanzó a finales de los años 90.

La deuda corporativa europea ha sufrido el mayor retroceso de su historia, ya que el temor a que la inflación elevada se mantenga en el tiempo y la amenaza de una recesión han provocado una salida de los inversores de este mercado. Según un índice de Ice Data Services, la deuda emitida por empresas con mejor calificación de la eurozona ha perdido más del 10% desde el máximo alcanzado hace nueve meses, lo que supone la mayor caída desde al menos el año 2000 para una clase de activos que normalmente se espera ofrezca rendimientos mucho más estables que la renta variable.

La mayor parte del daño se ha debido a las expectativas de que el Banco Central Europeo (BCE) siga el ejemplo de la Fed y suba los tipos de interés para combatir la creciente inflación. El miércoles, la presidenta del BCE, Christine Lagarde, sugirió la llegada de la subida de tipos en julio.

Esta perspectiva ha afectado a los bonos de todo tipo. Pero el llamado diferencial que ofrece la deuda corporativa, el rendimiento extra en relación con la deuda pública, también ha comenzado a ampliarse, lo que indica que los inversores están preocupados por una inminente ralentización económica que podría afectar a la capacidad de las empresas para hacer frente a su deuda.

La deuda de alto rendimiento emitida por empresas con bonos basura también se ha visto afectada, aunque la venta hasta ahora ha sido menos intensa que la registrada durante las primeras etapas de la pandemia. Según un índice Ice, en lo que va de 2022, los bonos basura europeos han caído un 10% en términos de rentabilidad total. Los diferenciales de estos bonos europeos de alto rendimiento, que indican la percepción de los inversores sobre los riesgos de impago, también han subido hasta situarse en 5,15 puntos, desde los 3,31 puntos porcentuales de principios de año, el nivel más amplio desde julio de 2020. Aun así, algunos inversores se preguntan si es probable que esta relativa resistencia se prolongue, dada la amenaza que supone para la actividad económica el aumento de los precios de la energía.

Importante esta semana:

El miércoles se publicaba el dato de inflación americana de abril que se situó en el 8,3% interanual, por debajo del 8,5% de marzo, pero por encima del 8% esperado por el mercado. De forma similar, la subyacente bajó al 6,2% (vs 6,5% en marzo) por encima del 6% esperado. El retroceso se debe a la energía y los bienes manufacturados de consumo, pero tanto el sector servicios como el sector de la alimentación aceleraron las subidas de precios. Evolución que podría provocar que la caída de la inflación fuera más lenta.

En Europa, los datos finales de IPC de Alemania (7,4% interanual frente al 7,3% anterior, subyacente 3,8% vs 3,4% anterior) no aportaron novedad más allá de confirmar que las presiones en los precios se han extendido a los elementos subyacentes.

La AIE y la OPEP recortaron ayer su estimación de demanda de crudo para este año. Los dos organismos han rebajado su previsión de demanda de crudo por segundo mes consecutivo, en el caso de la OPEP, el organismo ha recortado en 1,34 millones de barriles diarios sus previsiones para el segundo trimestre durante los últimos dos meses. Por su parte, la AIE redujo su previsión de consumo global en 2022 hasta los 99,4 millones de barriles al día, 700.000 barriles diarios menos que en las previsiones de abril.

El miércoles dio una rueda de prensa de Lagarde, en la que además de volver a insinuar que subirían los tipos un +0,25% en la reunión de julio, dejaba la puerta abierta a más subidas de tipos antes de terminar el año. Por otro lado, se filtraba a la prensa que el consejo del BCE estaba estudiando el subir los tipos de interés un cuarto de punto (+0,25%) en tres momentos de este año, con lo que los devolverían a terreno positivo, del -0,50% actual al +0,25%. Esto impactaba ligeramente en la cotización del euro, que llegaba a recuperarse hasta niveles de 1,0557 contra el dólar en la mañana (+0,5%), aunque tras el dato de inflación estadounidense el dólar se fue claramente por debajo del 1,05.

Macron pedía esta semana una «comunidad política europea» para Ucrania y otros países. El presidente francés intervino el lunes en el Parlamento Europeo para proponer una «comunidad política» para países vecinos que no pertenecen a la UE, como Ucrania o Reino Unido. Este nuevo marco tendría como objetivo la cooperación política y económica, aunque englobaría otros ámbitos como la energía y la seguridad. Macron también se refirió a la reforma del tratado europeo y más específicamente al derecho de veto de los países, planteando la sustitución de la unanimidad en la toma de decisiones por la mayoría cualificada.

Tras plantear el veto al petróleo ruso, la Unión Europea está comenzando a trabajar en la próxima gran medida, la confiscación de 300.000 millones de dólares en reservas rusas para ayudar a sufragar la reconstrucción de Ucrania tras la guerra. Además de la asistencia financiera a Kiev, el montante también se destinaría a sufragar los más de 40.000 millones de euros que podría suponer la recepción de refugiados ucranianos para los países miembros de la UE.

En China, se redujeron drásticamente los flujos comerciales como consecuencia de la política de Covid cero de las autoridades. En términos nominales las exportaciones crecieron un +4% interanual, frente al crecimiento del +15% anterior, mientras que las importaciones estuvieron flat (+0% interanual), frente al +11% de hace 2 meses. Cifras que esconden una mayor caída en términos “físicos” ante la alta inflación, especialmente en las materias primas.

El sentimiento inversor de la Eurozona Sentix registró una nueva caída, tanto en su valoración de la situación actual como de expectativas, dando carta de naturaleza al debate sobre la estanflación.

En España por el lado empresarial las compañías del IBEX han comenzado con fuerza 2022 pese a la incertidumbre económica provocada por la invasión rusa de Ucrania y el alza generalizada de los costes. Excluyendo a Acciona, Colonial, Grifols, Solaria e Inditex, que no han presentado resultados o tienen un ejercicio fiscal diferente, los grupos del Ibex ganaron 12.542 millones de euros en el primer trimestre del año tras elevar los ingresos más del 27%.

La positiva evolución del arranque de 2022 se ha apoyado en un incremento de los ingresos del 27%, que ascendieron a 130.378 millones de euros. El tirón de las ventas se debe, fundamentalmente, al incremento del precio de los hidrocarburos y las materias primas, que elevó la facturación de energéticas, petroleras y siderúrgicas, y a la recuperación de los grupos turísticos y aéreos, que partían de un 2021 todavía muy golpeado por el Covid.

El resultado bruto de explotación (EBITDA) del Ibex, que excluye los factores no recurrentes, se incrementó un 27,6%, hasta 18.428 millones.

La subida de precios del acero y de los hidrocarburos, y una demanda sostenida, han tenido un claro efecto en las cuentas de ArcelorMittal y Repsol, respectivamente. Arcelor, líder del ránking de beneficios en el primer trimestre, elevó las ganancias un 80%, hasta 3.911 millones, y Repsol duplicó con creces su resultado neto, hasta 1.392 millones.

De igual modo, el fabricante de acero inoxidable Acerinox obtuvo un resultado récord al ganar 266 millones, 3,4 veces más que entre enero y marzo de 2021. Iberdrola, Endesa y Naturgy incrementaron sus ingresos entre un 20% y un 74% por el alza de los precios energéticos, aunque sólo Iberdrola consiguió elevar sus ganancias en el periodo, un 3,2%, hasta 1.058 millones.

¿Hasta dónde llegará la subida de tipos de interés? Lauréline Renaud-Chatelain. Estratega de renta fija en Pictet WM.

Desde principios de año, la inflación ha llevado a los bancos centrales a una retórica cada vez más agresiva, y el precio de los bonos del Tesoro de Estados Unidos y los bunds alemanes a diez años han llegado a caer un 11,3% y un 11%, respectivamente, de los peores resultados en la historia. Así que los inversores se preguntan cuándo acabará el baño de sangre en renta fija.

Actualmente, los mercados descuentan para finales de 2022 subidas acumuladas de los tipos de interés en EEUU del 1,92 % y del 0,87 % en la zona euro. Ahora bien, más importante es el tipo de interés final; es decir, el máximo que se alcanzará. De hecho, en el pasado, el tipo de interés final del ciclo de ajuste monetario de la Reserva Federal ha sido confiable para la rentabilidad de la deuda del Tesoro norteamericano a diez años. De momento, el mercado prevé que dicho máximo se alcance en 2023 en el 3,2% en EEUU y en el 1,8% en la zona euro, por encima de las estimaciones de la propia Reserva Federal del 2,4% y del 1% al 1,5% del BCE.

Por nuestra parte, en el escenario central, con probabilidad del 55%, la rentabilidad a vencimiento a diez años del bono norteamericano caerá al 2,6% en el segundo semestre con la desaceleración de la inflación. Tras un nuevo aumento de tipos de interés del 0,5% en junio y del 0,25 % en julio (con riesgo de que sea de nuevo del 0,5%), habrá una pausa mientras la institución evalúa el riesgo de desaceleración y una nueva venta masiva en activos de riesgo antes de reanudar las subidas de tipos en 2023. De todas formas, reconocemos el riesgo de que no haya pausa ante aumentos salariales e inflación elevados. Si se evita una recesión, la rentabilidad a vencimiento a 10 años de la deuda del Tesoro norteamericano puede acabar el año en el 3%, tras máximos cercanos al 3,5%. Pero se situaría en el 2% si se desencadenan temores de recesión para 2023.

Las subidas de tipos del BCE pueden ser inferiores a las que descuenta el mercado.

La perspectiva para los bunds alemanes es similar. Así, las subidas de tipos de interés del BCE pueden ser inferiores a las que descuenta el mercado. En concreto, prevemos que suba sus tipos de interés dos veces 0,25% este año, con riesgo de tres subidas a partir de julio, hasta llegar al 1%, seguido de un progresivo aumento hacia el 1,5%. El riesgo de que lo sobrepase, como espera el mercado, es limitado, porque la economía de la zona euro es mucho más vulnerable que la de EEUU al aumento de precios de las materias primas, al riesgo de escasez de energía y a la fuerte desaceleración en China. De hecho, el reciente aumento de la inflación europea viene impulsado principalmente por las materias primas, dándose el caso de que, a pesar de la caída del desempleo, la amenaza de una espiral salarios-precios es menor que en Estados Unidos.

En EEUU, las presiones inflacionarias están en parte vinculadas al exceso de demanda de los consumidores y los precios de la vivienda, de manera que la Reserva Federal está en mejores condiciones para un ajuste monetario (el aumento en un 2% del tipo hipotecario a 30 años desde principios de año ya afecta a los préstamos para vivienda). Además, el crecimiento de EEUU parece más resistente, en parte gracias al gran exceso de ahorro acumulado con el estímulo fiscal pasado.

Pero en la zona euro la presión inflacionaria puede seguir alta mientras los precios de las materias primas sigan subiendo –al respecto de lo cual el BCE tiene poca influencia–, por lo menos hasta que se encuentren alternativas a la energía rusa o la economía se desacelere bruscamente. En nuestro escenario central, con probabilidad del 55%, la inflación se reducirá. De ahí que esperemos que la rentabilidad a vencimiento del bund a diez años se situé en 0,6% para fin de año tras un máximo a corto plazo de alrededor del 1%. En un escenario alternativo puede llegar al 1,2% si la economía de la zona euro se mantiene, o situarse en el 0,2% si una recesión lleva al BCE a posponer las subidas de tipos de interés.

Lenta reducción de tenencias de bonos.

En cualquier caso, estimamos que la reducción de tenencias de bonos de la Reserva Federal será lenta. Una reducción de 60.000 millones al mes desde finales de agosto equivaldría a una disminución de sólo el 7% (excluyendo letras del Tesoro) en 2022 y del 12% en 2023. Suponiendo que se realice sin problemas, la Fed aún podría tener una cartera de bonos de alrededor de tres billones de dólares a finales de 2025, en comparación con los 5,3 billones actuales. En cuanto al BCE, esperamos que finalice sus compras de bonos en junio y que reinvierta completamente los bonos en cartera a vencimiento, una forma de abordar preocupaciones sobre la ampliación de diferenciales de rentabilidad a vencimiento de la deuda de los países periféricos respecto al bono alemán. Por ejemplo, durante la crisis de deuda de la zona euro hace una década el territorio de peligro estaba en un diferencial de rentabilidades a vencimiento del bono a diez años de Italia y Alemania por encima del 2,5%, aunque el umbral puede ser más alto hoy día, dado que las perspectivas de crecimiento del PIB nominal son mayores. Por tanto, es probable que el BCE mantenga 3,3 billones de euros en su balance los próximos años.

Buen fin de semana.