Por primera vez en meses, la incertidumbre geopolítica se coloca por encima de la sanitaria, y su afectación a la economía. Los atentados terroristas de ayer en Kabul agravan la situación en el país asiático. Esto no es algo desconocido, pues en el pasado hemos vivido muchas tensiones político-territoriales, en este caso Occidente se retira de Afganistán y queda una sensación amarga de los recursos humanos y económicos que se han dejado atrás durante los últimos 20 años.

La corrección en los índices a nivel global ha sido muy contenida, de hecho el S&P 500 sigue muy cerca de sus máximos históricos (a menos de 30 puntos).

Gráfico S&P 500 últimos 5 años.

Las declaraciones del presidente de la Reserva Federal en Dallas, Rob Kaplan en cuanto a que prefiere que se anuncie el comienzo del taper (reducción de los paquetes de compras de deuda) en la próxima reunión de la Fed en Septiembre, sorprendieron por su contundencia ayer, cree que la variante Delta no afectará a la economía americana.

En este mes de agosto de volúmenes en Bolsa muy bajos los índices bursátiles han terminado subiendo en torno a un 1%.

Gráfico mes de Agosto del EuroStoxx 50 (+1,01%).

Gráfico mes de Agosto del IBEX35 (+0,72%).

La Fed y el Banco Central Europeo deben marcar la senda del otoño y su posición tanto en los volúmenes de recompras como en la política de tipos de interés es ahora la piedra angular de los mercados. Los mercados (tanto de renta variable como de deuda como de divisa) están a la espera de poder interpretar si las esperadas subidas de tipos son inmediatas o si por el contrario los bancos centrales esperaran mediante estrategias de recompras con objeto de reactivar la economía real más y más. Estamos en un compás de espera indefinido, pero con unas posibles repercusiones relevantes y que afectarán a las curvas de tipos, flujos de inversión y reposicionamiento de los agentes intervinientes en los mercados financieros.

El contrapunto sigue siendo la inflación que poco a poco arroja datos cada vez más altos y que no deja de ser una muestra muy fiable de la reactivación económica. Algunos analistas apuntan a que esa recuperación adolece aún de un componente claro, y no es otro que el crecimiento salarial y que debe venir acompañando buenos resultados empresariales.

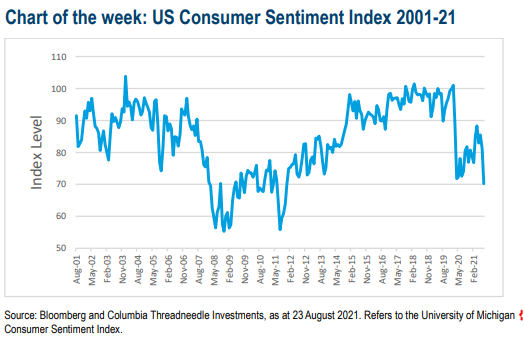

Los datos económicos presentaron una foto más bien mixta la semana pasada. Las ventas minoristas en Estados Unidos fueron débiles, pero la cifra de solicitudes de subsidio de desempleo semanales alcanzó un mínimo después de la pandemia. La producción industrial fue más fuerte de lo esperado, mientras que los datos de la Universidad de Michigan sobre el sentimiento del consumidor reflejaron que este se desplomó hasta casi el nivel más bajo en una década. Por otra parte, las ventas minoristas en el Reino Unido también fueron débiles y la inflación no cumplió con las expectativas tanto a nivel general como subyacente.

Importante esta semana:

Las Actas del Banco Central Europeo publicadas ayer reflejan el carácter marcadamente cauto (dovish) de su discurso, no existiendo intención alguna en el caso europeo, por el momento, de empezar a retirar los estímulos monetarios, e incluso estando dispuesto el BCE a tomar medidas para evitar impacto de las decisiones de tapering de la Fed. Estas Actas siguen poniendo de relieve las diferencias entre las estrategias de la Fed y del BCE.

Esta semana la atención está en Jay Powell y en su discurso de Jackson Hole, el mercado espera que nos dé pistas sobre el calendario y el tipo de reducción que la Reserva Federal de Estados Unidos está planeando. La comparecencia de Jerome Powell, tendrá lugar hoy viernes a las 16:00h. Toda la atención estará en cualquier anticipo sobre cuándo y cómo se producirá el tapering, cuyo anuncio oficial podría no obstante tardar algo más en llegar, a la vista del avance de la variante Delta, que está provocando cierta moderación en los últimos indicadores adelantados de ciclo, y que incluso ha provocado modificaciones en la organización del simposio (mascarillas, mayor distancia social). El hecho de que Powell realice su discurso en formato virtual (y no presencial) hace también dudar de importantes anuncios en este simposio.

La Fed podría esperar así a su siguiente reunión oficial, 21-22 de septiembre, con actualización de sus previsiones macroeconómicas, para dar mayor información respecto al inicio de la reducción de las compras de deuda (actualmente 120.000 millones de dólares al mes), pudiendo llegar el anuncio formal del inicio del tapering en noviembre diciembre y comenzar el proceso durante el último trimestre del 2021 y primer trimestre del 2022. En cuanto a cuál sería el tamaño de reducción de las compras se especula con que pueda ser de 15.000 millones al mes, pudiendo acabar entonces en un periodo de 8 meses. En cualquier caso, será muy dependiente de la recuperación del mercado laboral (todavía incompleta) y se «telegrafiará» al mercado, más si cabe tras la mala acogida de las actas de la Fed la semana pasada, permitiendo a los agentes económicos adaptarse de forma progresiva al nuevo entorno monetario.

También hemos conocido los últimos datos de los PMI de todo el mundo.

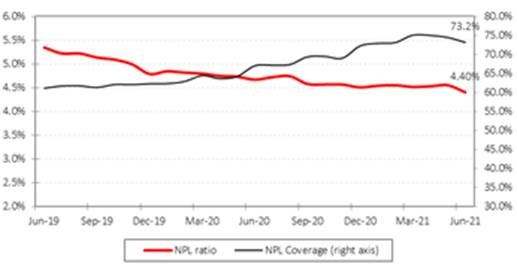

Este miércoles el Banco de España publicó los datos provisionales en los que se conocía que la morosidad de los préstamos concedidos por el total de entidades de crédito a empresas y particulares se redujo en junio al 4,4%, frente al 4,55% de mayo y el 4,67% de un año antes.

Se trata de su nivel mínimo desde abril de 2009, un año en el que la ratio de mora inició su escalada como consecuencia de la crisis financiera. La caída de la morosidad en el mes de junio es consecuencia de un aumento del crédito del sector y de una disminución del volumen de créditos dudosos. Por un lado, el crédito total del sector se incrementó un 1,62% en el sexto mes del año, hasta situarse en 1,2324 billones de euros. Este dato es un 0,72% inferior al de junio de 2020. Por su parte, los créditos dudosos cayeron un 1,76% en el mes de junio, hasta los 54.218 millones de euros, lo que además supone un descenso del 6,47% respecto a la cifra del mismo mes de 2020.

Las cifras incluyen el cambio metodológico en la clasificación de los Establecimientos Financieros de Crédito (EFC), que desde enero de 2014 dejaron de ser considerados dentro de la categoría de entidades de crédito. Sin incluir el cambio, la morosidad se situaría en el 4,51%, puesto que el saldo de crédito fue de 1,202 billones de euros en junio, al excluirse el crédito de los EFC.

Los datos desglosados reflejan que también disminuyó la ratio de dudosos del conjunto de entidades de depósito (bancos, cajas y cooperativas), que pasó del 4,48% en mayo al 4,34% en junio.

El Dow Jones y el S&P 500 cerraron ayer marcando nuevos máximos históricos a pesar de que la expansión del coronavirus en Asia continúa empeorando, con las autoridades japonesas diciendo que el brote en Tokio se encuentra fuera de control y urge a tomar nuevas medidas de restricción de la movilidad. Mientras en Australia el cierre de sus dos principales ciudades podría extenderse, y en China se ha cerrado su principal puerto de contenedores.

La temporada de resultados empresariales del segundo trimestre del 2021 está llegando a su fin, con casi la totalidad de las empresas del S&P 500 habiendo publicado y más del 80% del Stoxx 600, con una lectura muy positiva. En el S&P 500, las ventas han superado en un 5% las estimaciones del consenso y crecen cerca de un +28% en el año, mientras que el BPA ha aumentado un 100% y se ha situado un 17% por encima del consenso. Mientras en Europa, las ventas superan en un 3% las estimaciones y presentan un avance del +28% mientras que el BPA lo hace a ritmos del +249% superando el consenso de analistas de mercado en un 28%.

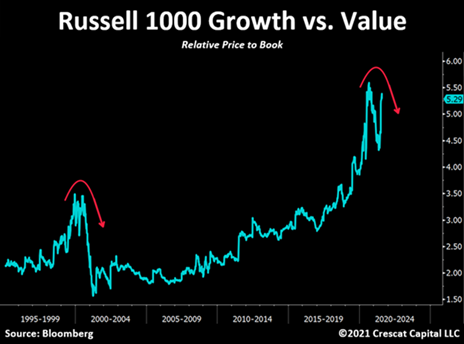

Según un análisis de la firma Crescat Capital los repuntes de inflación llevarán de nuevo a una “gran rotación” que hará que los inversores vendan los sectores y compañías más sobrevaloradas “growth” y compren sectores y compañías más infravaloradas y la gestión “value”.

El petróleo se hunde un 10% en agosto por las variantes del coronavirus, aunque entre ayer y hoy ha recuperado casi un 4%.

Precio petróleo Brent últimos 12 meses.

El precio del petróleo vuelve a caer con fuerza ante el aumento de los contagios de coronavirus y la propagación de nuevas variantes, que están llevando a la introducción de nuevas cuarentenas y la paralización de numerosas industrias en muchos países, especialmente en Asia, así como a constantes alertas sobre el turismo, con el cierre de mercados tan importantes como Estados Unidos. Todo ello está golpeando duramente a la demanda lo que, junto con la progresiva apertura del grifo del crudo, está lastrando la cotización del petróleo. Así, el Brent, de referencia en Europa, cayó el lunes pasado un 2,2%, hasta los 69,2 dólares por barril, lo que supone un retroceso acumulado de más de 10% en poco más de una semana.

El precio del petróleo se ha visto arrastrado a la baja principalmente por la caída de las expectativas de demanda para los próximos meses, como resultado de la propagación de las nuevas variantes del coronavirus, especialmente en aquellos países donde la vacunación va más retrasada y donde el principal método de control de la pandemia es el aislamiento. Por ejemplo, Filipinas ha puesto su capital, Manila, bajo confinamiento, tras la rápida propagación de la variante Delta, China se enfrenta a un nuevo rebrote en 17 provincias y afronta la peor situación desde la estabilización de la enfermedad el año pasado y otros países de la zona, como Vietnam, Tailandia, Bangladesh o Malasia están viviendo récords de nuevos contagios.

Todo ello es especialmente preocupante para la recuperación de la actividad económica y, por lo tanto, para la demanda de petróleo, porque Asia es la gran fábrica del mundo y gran parte de los productos se elaboran, al menos parcialmente, en esta zona. De ahí que la suspensión de la actividad en algunas fábricas de Vietnam, entre otros países, esté golpeando duramente el comercio mundial y, como resultado, la demanda de petróleo. “La propagación de la variante Delta y las restricciones que conlleva, especialmente en China, están causando verdadera preocupación. Estamos viendo repuntes en diversos países que probablemente pesarán sobre la recuperación en los próximos meses, justo cuando empezaba a coger ritmo”, advierte Craig Erlam, analista de mercado senior de mercados emergentes en Oanda.

Y a eso hay que sumar la incertidumbre provocada también por el coronavirus en el turismo internacional, ya que la quinta ola ha llevado al lanzamiento de alertas por parte de numerosos países, lo que conlleva protocolos que, en muchas ocasiones, son tan estrictos que disuaden a los visitantes internacionales. El caso más paradójico es el de Estados Unidos, uno de los principales destinos, donde se impide la entrada de turistas, a pesar de la gran libertad de movimiento dentro del territorio y la falta de restricciones, lo que está provocando una nueva oleada de contagios. Además, otros grandes mercados emisores, como Reino Unido, imponen cuarentenas a muchos turistas que van hacia el exterior, lo que supone un freno añadido.

Todo ello está lastrando fuertemente los precios del petróleo, algo que contrasta con la situación que se vivía hace apenas un mes, cuando el gran temor de los mercados era que una recuperación económica vigorosa llevase a que la demanda desbordase al suministro de crudo. De hecho, cuando la Organización de Países Exportadores de Petróleo (OPEP) y sus socios acordaron elevar la oferta de petróleo en 400.000 barriles al día cada mes hasta final de año, el incremento pactado era inferior a la mitad del aumento del consumo previsto por la OPEP, lo que llevaba a muchos analistas a apostar por mayores subidas del petróleo en los próximos meses, hasta el entorno de los 100 dólares por barril. De hecho, si en muchas ocasiones las grandes voces discordantes en el cártel eran quienes querían congelar la producción, en este caso ha sido Emiratos Árabes Unidos quien alzó la voz en contra del consenso y lo hizo para reclamar un mayor incremento del suministro mundial para evitar que la escasez de crudo ahogara la recuperación económica mundial.

El otro gran problema de la situación actual es la volatilidad, debido a la dificultad para anticipar una demanda que depende de las restricciones sanitarias en países muy diferentes y con distintos ritmos de contagios. Y eso ha llevado a constantes vaivenes en los precios, que se mueven fuertemente tanto al alza como a la baja conforme aumenta el temor a que las nuevas restricciones ahoguen la demanda de crudo o conforme se eleva la incertidumbre sobre si el suministro previsto será suficiente para responder a las necesidades del mercado. Y todo ello, además, aderezado con la escasez de inversiones en terceros países durante los últimos años, que hace que el mercado dependa enormemente de los grandes productores de petróleo.

Con todo, la rebaja del petróleo supone un cierto alivio para los países consumidores, como es el caso español.

Ayer la Agencia Internacional de la Energía revisó a la baja la demanda esperada de petróleo para 2S21 en 500.000 barriles al día (vs -120.000 barriles en 1S21) como consecuencia de las restricciones impuestas tras la expansión de la variante Delta. La AIE afirma en su boletín mensual que el mercado petrolero puede volver a registrar superávit en 2022 si la OPEP+ continúa deshaciendo sus recortes y los productores que no participan en dicho acuerdo aumentan su oferta en respuesta a unos precios más altos. Un llamamiento a una reducción de precios que contrasta con la visión más positiva de la OPEP que en su informe mensual ha mantenido sin cambios el incremento esperado de demanda de 6 millones de barriles diarios en el año 2021 y 3,3 millones en el año 2022 superando los 100 millones de barriles al día.

Esta semana hemos conocido también que el Banco de Inglaterra espera que la inflación del país termine el año en el 4%, aunque prevé que después caiga rápidamente, los analistas de Bloomberg sin embargo esperan que esa caída de la inflación, sin embargo, sea más lenta. Bloomberg también ha elevado sus previsiones de inflación para Inglaterra del 3,20% al 4%.

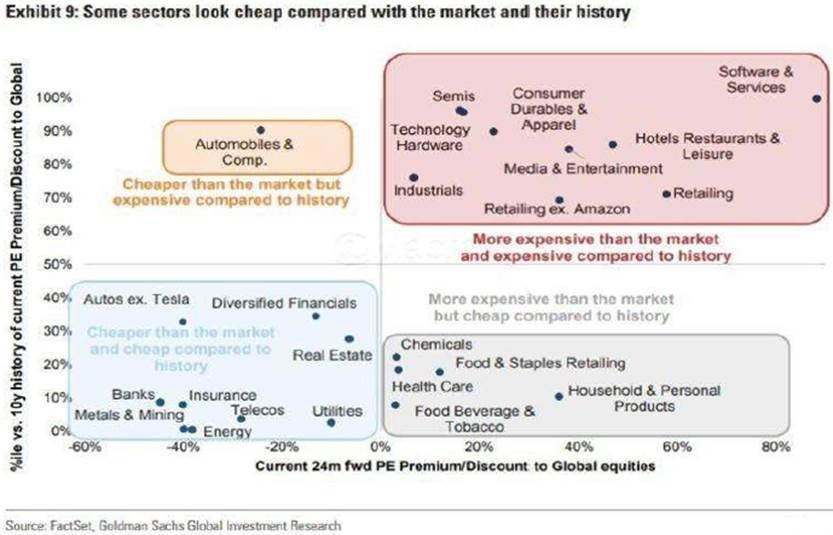

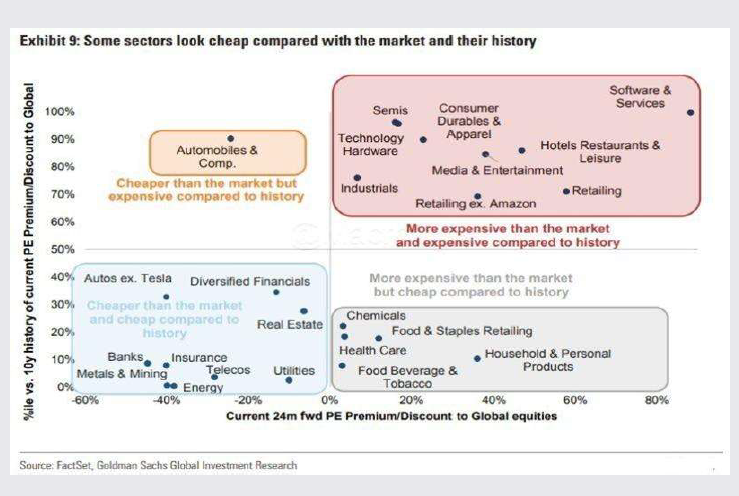

Del informe mensual de ACACIA Inversiones rescato un gráfico que me parece muy interesante, en el cuadrante inferior izquierdo (azul) observamos sectores que presentan valoraciones atractivas frente a su historia reciente y frente al mercado:

• Defensivas: telecos, inmobiliario y utilities. Y en el cuadrante gris pero prácticamente en el azul, sanidad y consumo

• Valor: energía, banca, mineras, autos.

Fuente: BrightGate Advisory.

Importante esta semana:

Ayer conocimos datos económicos en Estados Unidos, que mostraron que los precios pagados a los productores (PPI final demand) aumentaron en julio más de lo que pronosticaba el consenso (un 7.8% frente un 7.2% estimado). Los mayores costes de producción, los cuellos de botella de suministro y las presiones inflacionistas, son variables que tienen que soportar las empresas. Las solicitudes iniciales de desempleo (continuing claims) cayeron por tercera semana y los precios de las viviendas aumentaron.

También en Estados Unidos se publicó el miércoles el dato de inflación de julio se mantuvo en el 5,4% (el mercado esperaba un 5,3%) donde los precios de la energía contribuyeron en un 1,7% en la subida y su contribución debería moderarse durante el 3T21 por la dilución del efecto base de 2020. Por su parte, la subyacente se moderó hasta el 4,3% en línea con lo esperado, queda por ver si esto sirve como escusa a la Fed para posponer el tapering aunque, otro miembro más de la Fed, E. George, apuntó a que se debe seguir adelante con la reducción del estímulo monetario. El mercado seguirá pendiente de la reunión anual de política económica que se celebrará en Jackson Hole a finales de agosto y de la reunión de la Fed prevista para finales de septiembre y de las declaraciones de sus miembros más representativos.

En China el jueves el Consejo de Estado anunció que continuará aumentando la legislación empresarial en sectores como la alimentación y la tecnología por motivos de seguridad nacional en un plan de reformas de cinco años.

El Senado de Estados Unidos aprobó el martes un paquete de 1,2 billones de dólares para infraestructuras que busca reactivar la economía del país a la vez que fortalece la presencia de los Estados Unidos en el panorama global.

La decisión favorable al presidente Biden, y que supone su principal victoria legislativa desde que llegó al poder el pasado enero, cosechó el respaldo de 69 votos a favor y 30 en contra en un Senado que se encuentra dividido 50-50.

En total fueron 19 los senadores republicanos, entre ellos el líder de la minoría republicana, Mitch McConnell, quienes junto a los demócratas apoyaron la Ley de Empleos e Inversión en Infraestructura presentada por Biden y que ha sido calificada como el mayor paquete de apoyo a las infraestructuras del país en décadas.

Aunque la propuesta inicial del plan del mandatario norteamericano era de 2,25 billones de dólares, en el transcurso de la discusión del proyecto de ley con los republicanos, Biden se vio obligado a desistir de incluir en este proyecto algunas iniciativas como los apoyos a programas sociales e incluso el paquete presupuestario destinado a la lucha contra el cambio climático.

Durante las horas previas a la votación final y después de que culminaran las negociaciones finales, el expresidente republicano Donald Trump calificó el hecho de que algunos de sus colegas de partido votaran a favor la ley de Biden como “una vergüenza” y aseguró que “‘el plan de infraestructura de Joe Biden será usado en contra del partido Republicano en las próximas elecciones de 2022 y 2024”, haciendo referencia a las elecciones de noviembre del próximo año donde se definirá el control del Capitolio hoy regido por los demócratas y las presidenciales de 2024, en las que no se descarta su candidatura.

La Ley de Empleos e Inversión en Infraestructura apuesta por la creación de millones de empleos y la recuperación de la infraestructura vial y ferroviaria del país. Además, busca poner nuevamente a Estados Unidos en la cima de la economía mundial para hacer contrapeso a la pujanza de la economía china que ha cobrado un papel determinante a escala global. Asimismo, el proyecto de ley está encaminado a fortalecer la respuesta de Estados Unidos frente al cambio climático e involucrará a todos los sectores de la economía norteamericana.

Dentro de los 1,2 billones de dólares se incluyen 550.000 millones en nuevos gastos federales en carreteras, puentes y transporte que deberán ser ejecutados en los próximos cinco años que deberán ser repartidos de la siguiente manera: 110.000 millones en carreteras, puentes y grandes proyectos; 66.000 millones en trenes de pasajeros y carga, (incluido Amtrak); 65.000 millones para reconstruir la red eléctrica; 65.000 millones para expandir el acceso a Internet de banda ancha en la zona rural del país; 39.000 millones para modernizar y expandir los sistemas de transporte; 7.500 millones para construir una red nacional de infraestructura de carga para vehículos eléctricos; 47.000 millones para atender incendios, sequías y olas de calor y 55.000 millones para infraestructura de agua, de los que se destinarán 15.000 millones al reemplazo de tuberías de plomo.

Frente a la financiación de los fondos, la ley busca reutilizar los fondos de presupuestos no asignados a la atención de la pandemia, recortes de gasto público y flujos de ingresos.

De hecho, uno de los principales reparos de los Republicanos ha sido que la legislación puede aumentar los déficits en la próxima década en 256.000 millones, de acuerdo con lo presupuestado por la Oficina de Presupuesto del Congreso.

De momento, el proyecto de ley aprobado por el Senado norteamericano deberá volver a la Cámara Baja cuando ésta vuelva a funciones en septiembre, donde le espera un complicado camino.

En Estados Unidos el viernes de la semana pasada conocimos la tasa de desempleo estadounidense de Julio, que se situó en 5.4%, dato mejor de lo esperado. Dato que avivó las expectativas de que el banco central comenzará a reducir los estímulos a la vez que está luchando con la inflación. El presidente de la Fed de Dallas, Robert Kaplan, se sumó a la especulación el viernes, diciendo que apoyaría ajustar las compras pronto, pero de forma gradual, también habló el presidente de la Fed de Atlanta, Bostic, que sin embargo apuntó a un inicio del tapering en otoño, y a un ritmo mayor que en ocasiones anteriores. Como consecuencia de estas declaraciones de miembros de la Fed el dólar ha seguido apreciándose, actualmente cotiza a 1,17 dólares por cada euro. El tipo de cambio en junio ha estado en 1,20 dólares por cada Euro, en Julio ha llegado a 1,18 y ahora en agosto se sitúa más fuerte en 1,17.

Euro/dólar últimos 12 meses.

En Alemania el martes se publicó el índice ZEW de agosto que descendió más de lo previsto por el deterioro de la partida de expectativas y pone en riesgo el crecimiento del PIB del 3,7% interanual esperado por el consenso de mercado en el 3T21. El ZEW no sólo descendió más de lo esperado si no que supone acumular 3 meses consecutivos a la baja en línea con el creciente miedo sobre una desaceleración en el crecimiento económico, y el riesgo para la economía alemana de la posibilidad de una cuarta ola en otoño o el menor crecimiento de la economía china.

El presidente del Bundesbank, Jens Weidmann, señaló esta semana al diario alemán Welt am Sonntag que el Banco Central Europeo (BCE) deberá subir los tipos de interés si necesita contrarrestar las presiones inflacionistas. El también miembro del Consejo de Gobierno de la autoridad monetaria europea, que ya mostró su disconformidad con el compromiso de la institución de no subir las tasas hasta que los precios se eleven al objetivo del 2% de forma consistente, indicó que lo que ocurra con los costes de la deuda de los diferentes países no deberían frenar su mano. “El BCE no está aquí para responsabilizarse de la protección de la solvencia de los Estados”, insistió el banquero central alemán. La institución que preside Christine Lagarde actualizó su estrategia monetaria en julio y entre otros elementos, modificó su objetivo de estabilidad de precios, una decisión que se ha traducido en que los tipos permanecerán en negativo más tiempo del previsto.

Referente a las subidas de inflación que estamos viviendo y su duración esta semana el gigante de la alimentación Tyson Foods advirtió que está sufriendo una inflación de costes sin precedentes, y anunció que continuarán subiendo precios para mantener sus márgenes.

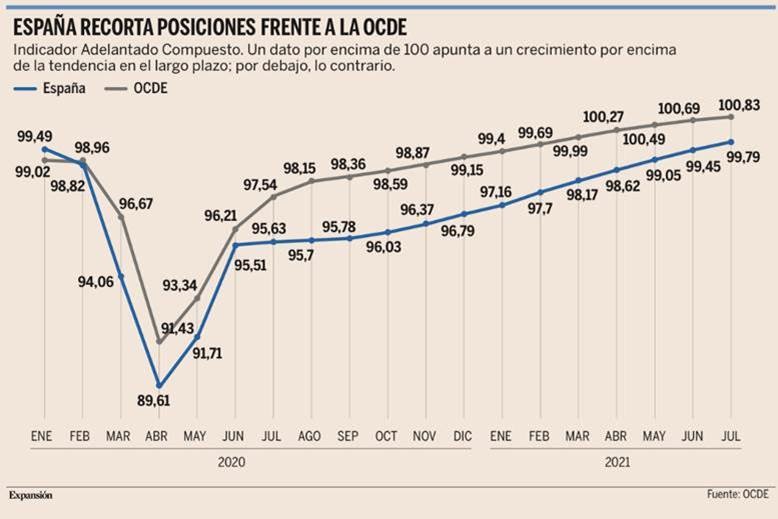

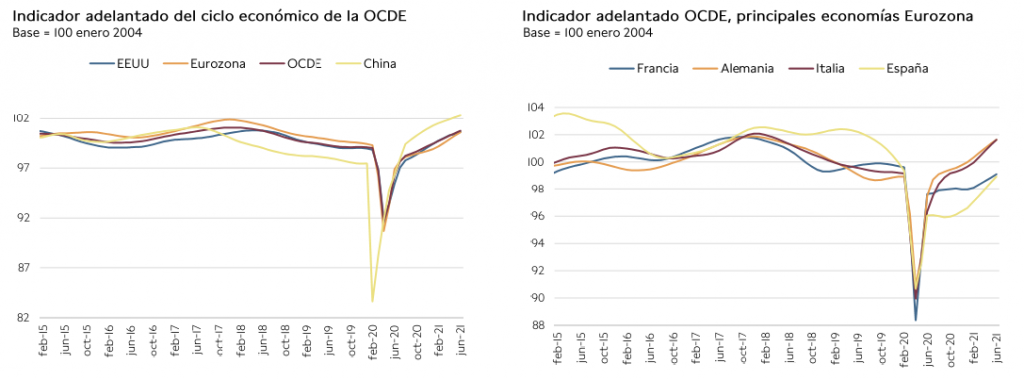

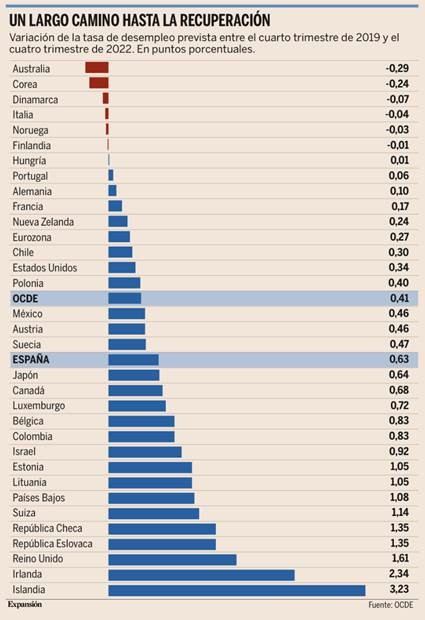

El Indicador Adelantado Compuesto de la OCDE se eleva en 34 centésimas para España en el mes de Julio, el triple que el resto de los grandes países desarrollados. Sin embargo, todavía sigue por debajo de los 100 puntos que marcan la media a largo plazo.

España sigue atravesando la crisis del coronavirus con el pie cambiado, aunque esta vez, para bien. El país es la gran economía desarrollada que más se acelera en el último mes, de acuerdo con los indicadores adelantados de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), algo que contrasta con el resto de grandes economías avanzadas. Sin embargo, a pesar del avance de agosto y de los meses anteriores, España sigue por detrás de la media y ahora, además, encara una nueva incertidumbre, la de si esta aceleración se podrá mantener cuando sus principales socios comerciales y mercados turísticos están frenando.

El Indicador Adelantado Compuesto de la OCDE (un índice que utiliza el club de los países desarrollados para tratar de anticipar la tendencia de la economía en el futuro próximo, gracias a datos como los nuevos pedidos o la contratación) “arroja signos de moderación del crecimiento en la mayor parte de las grandes economías”, advirtió ayer la OCDE. En concreto, el Indicador apenas avanzó 0,14 puntos el último mes en el conjunto de la Organización y 0,11 enteros en el G7, mientras que España triplica este incremento, registrando un avance de 0,34 puntos. Con todo, España sigue estando más rezagada que el resto de los países desarrollados, ya que queda en 99,8 puntos, todavía por debajo de los 100 enteros que marcan la frontera de la tendencia en el largo plazo, mientras que la OCDE se estabiliza, pero por encima de esta cifra, en 100,8 puntos.

De hecho, la recuperación de la economía española estos últimos meses ha sido muy significativa, ya que ha ganado 3,8 puntos en nueve meses, cuando el resto de Europa quedaba mucho más golpeada por la segunda ola del coronavirus.

China registra un avance firme del indicador, alcanzando los 102,4 puntos, mientras India mantiene un crecimiento estable y Brasil se empieza a frenar, si bien lo hace después de alcanzar los 102,3 puntos, muy por encima de la media. Dentro de los pequeños países, en cambio, Islandia refleja el mayor avance de toda la OCDE, sumando 1,11 puntos, seguida de Estonia (0,58). Con todo, hay que tomar estas cifras con cierta cautela porque, aunque ciertos indicadores puedan apuntar a un mayor crecimiento en el medio plazo, la tendencia se puede romper rápidamente si el país se ve obligado o adoptar duras restricciones a la actividad para frenar una ola de contagios.

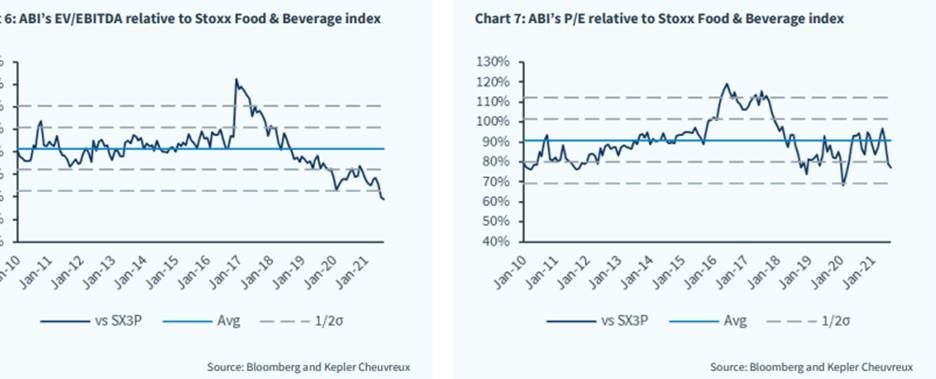

AB InBev (Tenemos una exposición del 2,38% en la SICAV):

Esta semana el bróker independiente Kepler Cheuvreux, que sigue muy bien la compañía, ha actualizado su valoración de AB InBev con un precio objetivo por acción de 77 euros.

Desde la presentación de resultados del 2T21 la acción ha caído un 10% sin ningún motivo, de hecho, la empresa, de acuerdo con el análisis de Kepler, ha fortalecido su posición competitiva, principalmente a través de la innovación y la digitalización, y es un excelente momento para comprar la acción con un potencial de casi el 50%.

La compañía ofrece un FCF Yield del 7% para el 2022 (de acuerdo a las estimaciones de Kepler).

VIATRIS (Tenemos una exposición del 3,39% en la SICAV):

Esta semana publicó resultados del 2T21, muy por encima de lo esperado por los analistas (subió un 6% el día de publicación de resultados), y hemos aprovechado para actualizar nuestra valoración, en la que todavía estimamos un potencial de revaloración por encima del 60%, aplicando unos parámetros bastante exigentes, debido al ratio de deuda de la compañía, por encima de los comparables y de sus ratios de apalancamiento históricos. La compañía aumentó sus previsiones de ingresos para el final del 2021 a entre 17.500 y 17.900 millones de dólares, también aumentó sus previsiones de EBITDA al rango de 6.150 a 6.450 millones de dólares.

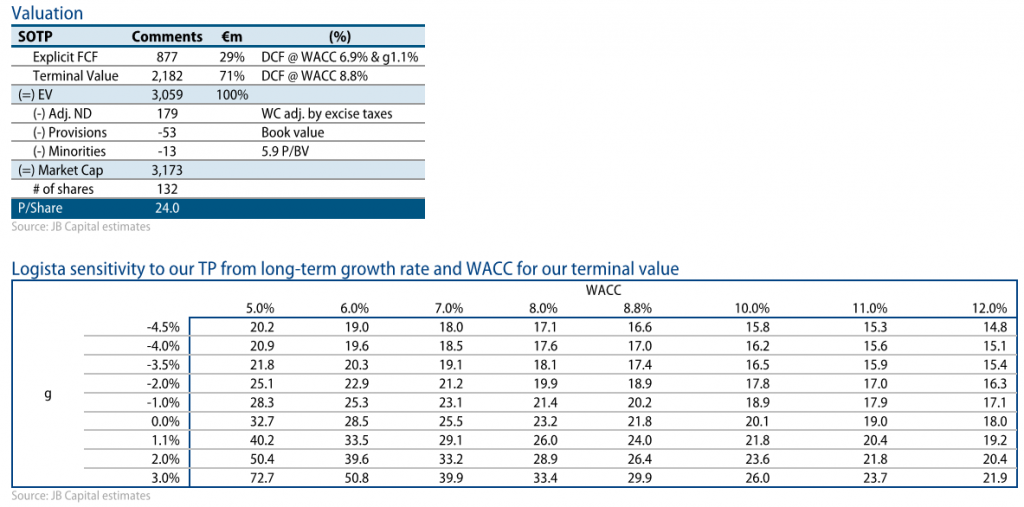

LOGISTA (Tenemos una exposición del 3,09% en la SICAV):

También hemos actualizado nuestra valoración de Logista, ajustando el coste de capital, y se lo hemos subido al 10%, nos sigue dando un potencial de revaloración de la acción de más del 40%.

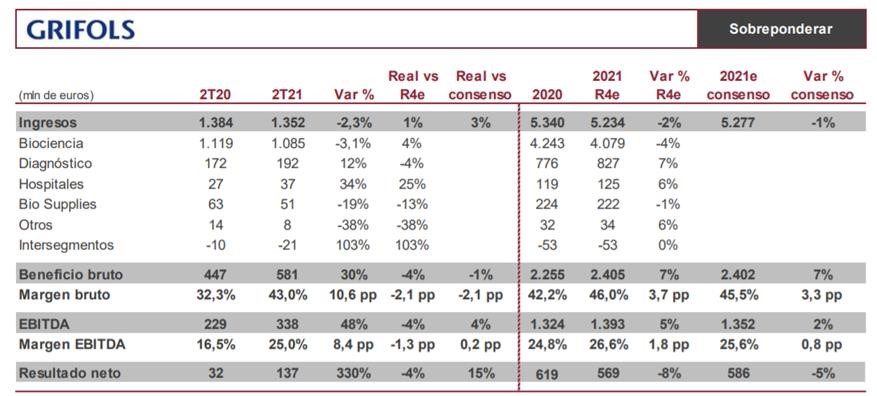

GRIFOLS (Tenemos una exposición del 3,39% en la SICAV):

Grifols publicó resultados del 2T21 el jueves 29 de julio antes de apertura.

Estos resultados han supuesto claro punto de inflexión con respecto al 1T21, que fue el suelo en resultados, y que también esperamos que mejoren los resultados del 4T20, con una recuperación de los ingresos, en línea con la recuperación de las donaciones, un margen bruto aún presionado y en línea con el 1T21, unos mayores gastos de I+D consecuencia de las adquisiciones (GigaGen y Alkahest) y una reducción del OPEX que contribuya a la mejora del EBITDA.

Grifols obtuvo un beneficio neto de 266,8 millones de euros en el primer semestre del año, un 22,3% más respecto al mismo periodo de 2020.

La cifra de negocio fue de 2.536,6 millones de euros (+2,3% interanual), en un semestre con una progresiva recuperación de donaciones de plasma, con la reducción de deuda y con «un importante esfuerzo inversor para seguir potenciando los niveles de suministro de plasma y la innovación», destacó la compañía.

Los ingresos en el segundo trimestre aumentaron un 5,3%, hasta 1.352 millones de euros, por la evolución de las divisiones Bioscience, Diagnostic y Hospital.

Los ingresos de la División Diagnostic se han situado en 395,5 millones de euros en los seis primeros meses de 2021, mostrando un aumento del 22,9%. Desde Grifols destacan que es por la contribución de las ventas del test molecular por TMA (Transcription-Mediated Amplification), para la detección del virus SARS-CoV-2 y por el crecimiento subyacente de soluciones por tecnología NAT para el análisis virológico de sangre y plasma.

Por tercer trimestre consecutivo, los ingresos de la División Hospital recogen el impacto de la normalización de las inversiones y tratamientos hospitalarios. Las ventas mejoran en el primer semestre hasta 67,7 millones de euros, con un incremento operativo del +19,5%.

La División Bio Supplies registra ventas de 107,3 millones de euros, que suponen un descenso del -8,5% motivado, principalmente, por las menores ventas de plasma a terceros en la línea de negocio de Bio Supplies Commercial.

Por su parte, el margen bruto se sitúa en el 43,9% en la primera mitad de 2021 comparado con el 38,8% reportado en el mismo periodo de 2020. El margen bruto del segundo trimestre asciende al 43,0%.

Mientras que el EBITDA se sitúa en 634,5 millones de euros (337,7 millones de euros en el segundo trimestre), con un incremento del +9,4% en el semestre. El margen EBITDA se sitúa en el 25,0% de los ingresos (25,1% en el primer trimestre).

La deuda financiera neta se ha situado en 6.475,5 millones de euros. En los últimos trimestres, el ratio de apalancamiento ha aumentado debido a las adquisiciones estratégicas realizadas por valor de 1.000 millones de dólares, pero aun así la compañía ha logrado una reducción del endeudamiento hasta 4,9x DFN/EBITDA (vs 5,1x a 1T21). Grifols confirmó además que el acuerdo con GIC, que implicaba la inyección por parte de GIC (fondo soberano de Singapur) de 1.000 millones dólares a cambio de una aportación minoritaria en la sociedad BIomat (100% GRF) y que daba a GIC derechos económicos pero no de voto en la misma, lo que reducirá el endeudamiento en un -0,6x adicional.

Tenemos un precio por acción objetivo de en torno a 33 euros, con lo que seguimos muy cómodos con nuestra posición.

Fuente: Renta 4 Banco.

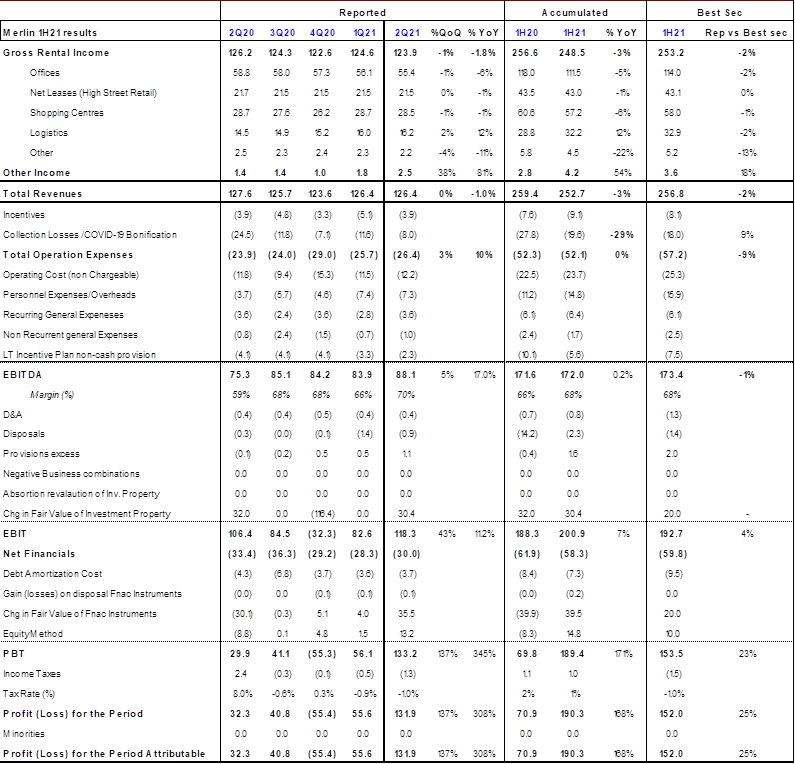

MERLIN PROPERTIES (Tenemos una exposición del 2,67% en la SICAV):

Publicó resultados del 2T21 ayer por la tarde cumpliendo expectativas y esperando un rebote importante en ingresos en el segundo semestre del año.

Fuente: Bestinver.

Los resultados de Merlin Properties han estado totalmente en línea con las estimaciones del consenso de analistas tanto en ingresos por rentas, que caen un -3% interanual, como en EBITDA recurrente, que se reduce en la misma proporción y crece un +14% en 2T21 vs 2T20. El beneficio operativo supera los 129 millones de euros, -3,8% interanual, lo que supone un FFO de 0,27 euros por acción, 0,26 eur/acc.en términos ajustados, bien encaminado para cumplir con la guía para final de año de 0,56 euros por acción.

Las bonificaciones por Covid-19 alcanzan 19,6 millones de euros, en línea con la guía de la Compañía, mientras el nivel de cobros se mantiene en niveles muy elevados: 99% en oficinas, 100% en logística, 100% en net leases y 72% en centros comerciales, donde el 24% se ha acogido a la política de bonificaciones y solo el 3% está pendiente de cobrar.

En términos de activos, las rentas caen un 3% LfL en oficinas, con la ocupación estabilizándose. Se mantiene prácticamente constante en Madrid (86,8%) y Lisboa (99,5%) y cae ligeramente en Barcelona (91,6% 1S21 vs 93,1% 1T21). Se espera una recuperación en la segunda parte del año. Por su parte los release spreads registran +6,8% con Barcelona y Lisboa en doble dígito.

En logístico, sin sorpresas +1% LfL, continúa mostrando un comportamiento sólido, recuperando ocupación (96% 1S21 vs 94,7% 1T21) gracias al impulso en Madrid (97,9% 1S21 vs 95,2% 1T21) aunque cayendo en Barcelona (91,7% 1S21 vs 93,2% 1T21), con un release spread del +3%.

En centros comerciales, la caída en rentas es del -2% LfL, con una caída en afluencia y ventas del -30% vs 2019 y donde la tasa de esfuerzo se mantiene en niveles sostenibles (12,7%). La ocupación muestra una ligera mejoría (93,3% 1S21 vs 92,9% 1T21).

En cuanto al valor bruto de los activos (GAV), alcanza 12.893 millones de euros, +0,6% frente al 2020, con logística, +4%, y oficinas, +0,4%, creciendo en términos comprables mientras los centros comerciales caen un -1,5%. De este modo, el valor neto de los activos asciende a 7.304 millones de euros, lo que supone un NTA (Net Tangible Assets) de 15,55 euros por acción (la acción cotiza a 9,45 euros, 4.425 millones de capitalización bursátil), +0,6% frente al 2020. Durante el trimestre la Compañía emitió un bono de 500 millones de euros a 9 años para repagar un bono con vencimiento en 2022 y logrando un ahorro de unos 100 pbs. Además, ha repartido 0,3 euros por acción en dividendo. Con todo ello, el LTVaumenta ligeramente hasta 40,5% (vs 39,9% 2020).

Creemos que la acción cotiza con un descuento muy atractivo (cotiza con un descuento frente a NAV del 40% frente al 20-25% de descuento al que históricamente ha cotizado), nosotros le estimamos un valor intrínseco a la acción de unos 12 euros por acción, con lo que el potencial desde el nivel de cotización de mercado es muy elevado, y sobre todo el ratio riesgo/beneficio es de los más altos que encontramos en el entorno actual en el que una posible presión por subida de precios e incremento de inflación debería presionar las rentas de alquiler al alza.

FAES FARMA (tenemos una exposición del 2,25% en la SICAV):

Publicó el martes resultados del 2T21 por encima de lo esperado por los analistas, con un Ingresos Netos de 97 millones de euros (+11% interanual frente al +8% que esperaban los analistas de mercado que cubren la compañía) y un EBITDA de 33 millones de euros (-10% interanual) y alcanzan un margen EBITDA del 34%. Con todo el Beneficio Neto de la compañía en el 2T21 ha sido de 26 millones de euros (+4% interanual). Faes ha publicado una posición neta de caja de 66 millones de euros, lo que ha supuesto una generación de caja neta de 10 millones de euros en este segundo trimestre del año.

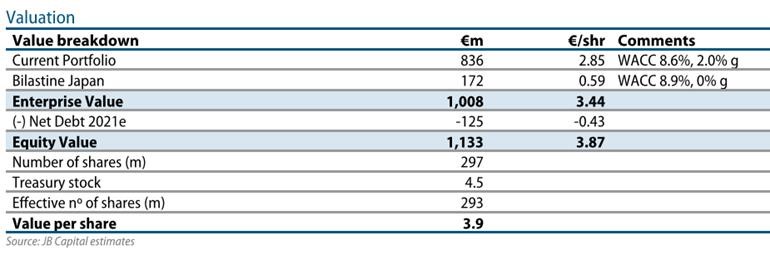

JBcapital ha actualizado su valoración y estima un valor de 3,9 euros por acción (+19% de potencial desde el nivel de mercado), nosotros somos algo más optimistas porque estimamos un crecimiento para el periodo 2023-2025 en ingresos superior por un crecimiento en ventas de Bilastina, y tenemos un precio objetivo de en torno a 4,20 euros por acción.

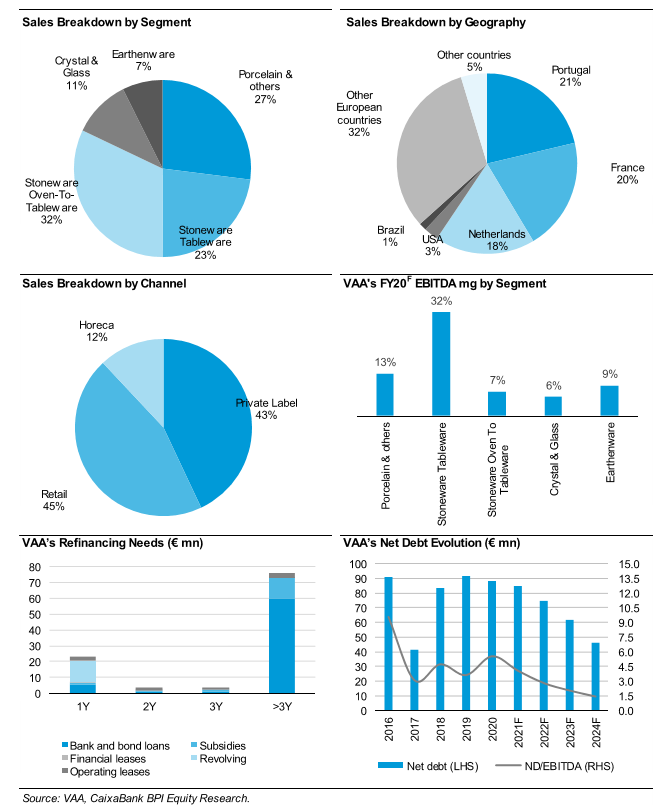

VISTA ALEGRE (Tenemos una exposición en la SICAV del 2,19%):

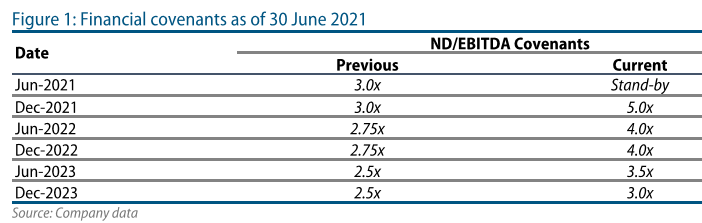

El pasado 23 de Julio la compañía se reunió con sus bonistas para renegociar una excepción (waiver) al covenant que tenía su bono que vence en Octubre del 2024 (45 millones de euros). Ya el año pasado renegociaron el covenant al ratio de deuda neta/EBITDA para que los bonistas no exigiesen el rapago total del bono. Después de esta negociación el ratio de DN/EBITDA para la compañía a Diciembre del 2021 se eleva a 5x, y se sube el nivel del ratio hasta Diciembre del 2023.

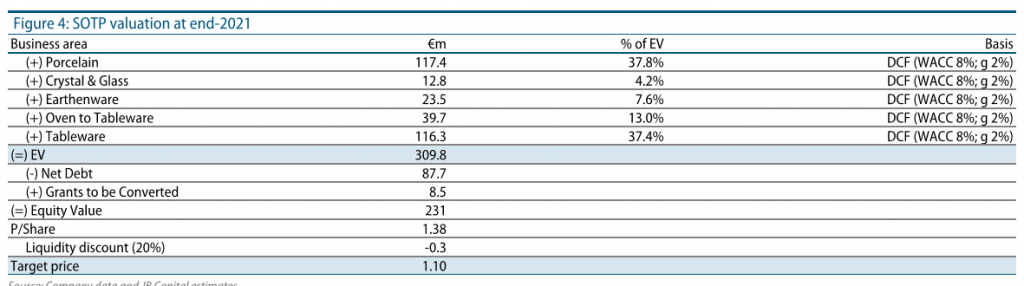

Esta semana JBCapital ha actualizado su valoración tras esta negociación y después de una valoración mediante suma de partes obtienen un precio objetivo de 1,1 euros por acción (potencial del 16% desde el nivel de mercado), es una valoración muy conservadora, en nuestra opinión, para nosotros la compañía tendría un valor intrínseco de entre 1,20 y 1,30 euros por acción.

ACS (Tenemos una exposición del 2,34% en la SICAV):

Publicó el lunes después del cierre de mercado unos resultados mejores en EBITDA y en generación de caja operativa que lo esperado por los analistas de mercado, donde gran parte de los mismos ya eran conocidos tras la publicación de los resultados de Hochtief (50,4% ACS, 80% EBITDA si excluimos Servicios Industriales). Estos resultados están impactados por las desinversiones del 50% de Thiess (en Diciembre) y Servicios Industriales (en Marzo del 2021).

Las ventas han estado planas frente al 1S20 comparable (ajustadas por tipo de cambio) y en línea con lo esperado (+2% vs -1% consenso), mientras el EBITDA se sitúa un +8% por encima de la estimación del consenso de mercado alcanzando los 736 millones de euros(+15% vs 1S20 en comparable), lo que supone un margen del 5,5%.Toda vez que los resultados de Hochtief ya eran conocidos la mejora respecto a las estimaciones proviene de una mayor aportación de los activos energéticos no vendidos a Vinci, una mayor contribución de Abertis (31 millones de euros) y una mayor contribución de los activos concesionales de Iridium. El EBITDA de Dragados y Servicios (Clece) estuvo en línea con lo esperado por los analistas.

El Beneficio Después de Impuestos del semestre (impactado negativamente por los derivados sobre acciones propias como esperado)se incrementa un +5% y se sitúa por encima de lo esperado (351 millones de euros vs 337 consenso), en parte gracias a una tasa fiscal efectiva inferior a la esperada.

En cuanto a la generación de caja, el estado de flujos no ha sido ajustado por el cambio de perímetro, por lo que incluye la división de Servicios Industriales vendida a Vinci, lo que dificulta la comparativa. No obstante, el flujo de caja de las operaciones (antes de CAPEX no operativo) mejora en el semestre, situándose -216 millones de euros (vs -407 en 1S20), en su mayor parte por el mejor comportamiento del circulante (mejora 362 millones ajustado por factoring; mientras que empeoró -136 millones de euros en 1T21) y las menores inversiones operativas, y a pesar de la reducción del factoring (-259 millones). La mejora se produce tanto en Hochtief como en ACS exHochtief. Con todo, la Compañía destruye caja, situándose la deuda neta en 2.976 millones de euros (2.679 millones en Diciembre del 2020 ajustado por Servicios industriales) aunque mejora frente al 1T21 (3.691 millones a cierre del trimestre). No obstante, damos más importancia a la mejora operativa que a la posición final de deuda, dado que ésta está impactada por múltiples partidas (dividendos y recompra de acciones por ejemplo) y ajustes. En cualquier caso el apalancamiento a cierre del semestre no es relevante, dada la previsible recuperación del circulante en próximos trimestres y que una vez ejecutada la operación con Vinci, ACS ingresará unos 5.000 millones de euros. La cartera se sitúa en 63.993 millones, lo que supone un crecimiento del +3,3% vs 1S20 (ajustada por tipo de cambio).

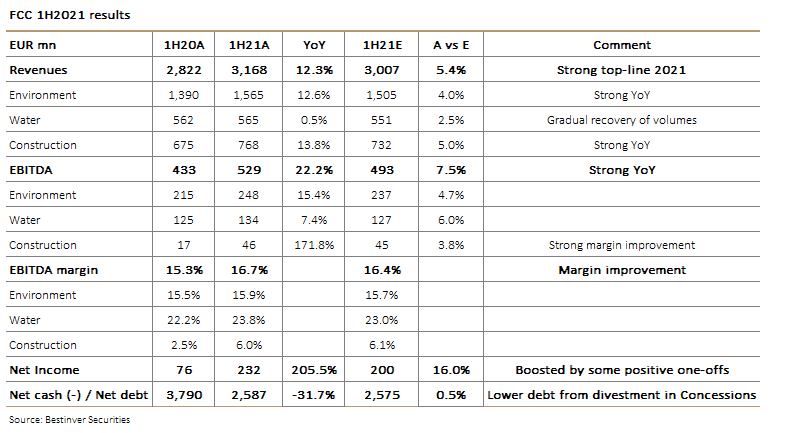

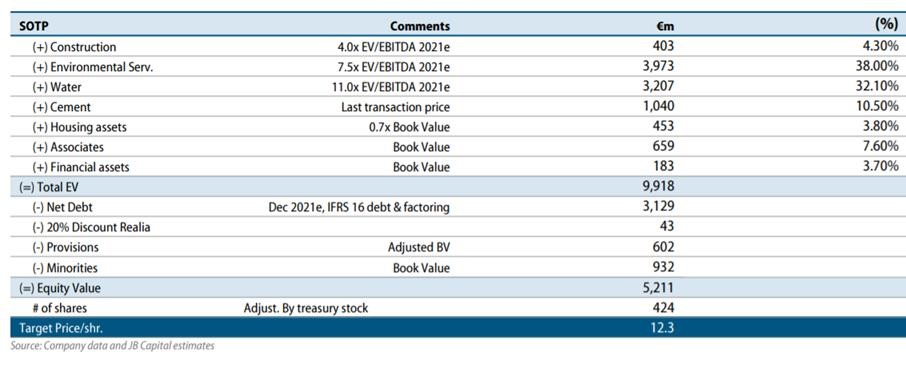

FCC (Tenemos una exposición del 2,40% en la SICAV):

Publicó también unos resultados muy fuertes el pasado martes. Con un Beneficio Neto en el 1S21 de 232 millones de euros frente a los 76 millones del 1S20 y por encima de lo esperado por los analistas que esperaban 200 millones. FCC tuvo unos ingresos en el semestre de 3.168 millones de euros (+12% internual) con una muy positiva evolución en todas las divisiones. El área medioambiental alcanzó los 1.565 millones de euros de ingresos (+13% de crecimiento anual). El EBITDA alcanzó los 529 millones de euros (+22% vs 1S20) y muy por encima de los 493 millones que esperaban los analistas.

Los analistas de JBCapital actualizaron su valoración tras estos resultados tan positivos y han incrementado su precio objetivo a 12,3 euros por acción, muy en línea con nuestra valoración que le estima un valor intrínseco a la acción en un rango entre 12,5 y 13 euros por acción, con un gran potencial desde los 9,5 euros por acción a los que cotiza en mercado

SANTANDER (Tenemos una exposición del 2,67%):

Publicó el martes resultados mejores de lo esperado en todos los márgenes de actividad y con mayor calidad, más Márgenes de Intereses y comisiones que crecen un +7% y +15% vs. 2T20 , respectivamente y vs +4% y +11% esperado,impulsados por Reino Unido, Estados Unidos, Brasil y Chile, especialmente. Además es reseñable la tracción comercial en casi todas las geografías según se han ido abriendo las diferentes economías. Ello ha permitido el progreso del Margen de Intereses en un +2% orgánicamente vs 1T21 y situar las comisiones en niveles Pre Covid-19, especialmente por el impulso en España y Reino Unido. Los costes crecen un +3% frente al 2T20 en línea con el mayor dinamismo comercial, explicado especialmente en Suramérica y Norteamérica. Dicho esto, hay que mencionar que en España y Reino Unido se constata la reducción de costes frente al 1T21 (-2% y -1%, respectivamente) y a pesar de la mayor actividad desarrollada. Se está por tanto materializando gradualmente la reducción de los mismos anunciada en Europa (-1.000 millones de euros, 12% de los costes de 2020 de la división, 4,5% a nivel de Grupo) y que se cristalizará en el periodo 2021-2022.

El CoR se ha situado por debajo de 100 p.b. con un pequeño repunte de NPLs, y explica la reducción en provisiones en un -44% frente al 2T20. Es especialmente reseñable la reversión de provisión en Estados Unidos y en Reino Unido, dado que los modelos anticipaban un escenario macroeconómico peor al actual y que no está por tanto aconteciendo.

Todo ello, le permite reafirmar su Beneficio Después de Impuestos Operativo “estructural” por encima de los 2.000 millones euros por trimestre (un +20% frente al consenso de analistas) y abre puerta a revisión de BPA al alza, que,de forma preliminar todo apunta a un +10% en el BDI operativo de consenso que se sitúa en la actualidad en unos 6.700 millones de euros.

El CET1 alcanza referencia del 12,11% y 12,26% en 1T21 pero porque se contabilizan finalmente los -24 p.b. de regulatorios pendientes. En nuestra valoración más consevadora la acción del Santander debería valor cerca de 4 euros (potencial +26,65%).

ENCE (Tenemos una exposición del 2,43% en la SICAV):

El miércoles por la tarde republicó al cierre cifras operativas del 2T21 (no financieras, publicará resultados definitivos el 28 de septiembre) que según nuestros cálculos situarían el EBITDA del trimestre por encima de las estimaciones de los analistas (+8%) aunque fundamentalmente por factores no directamente relacionados con la producción.

En el negocio de celulosa la producción estuvo en línea con las estimaciones (+4% interanual), así como el precio neto de venta (+26%), siendo ligeramente inferior el cashcost (-2% interanual). La principal diferencia frente a las estimaciones de los analistas vendría por el lado de otros ingresos y gastos no incluidos en el cashcost, que tuvieron un impacto positivo de 900.000 euros.

Por el lado de la generación de caja, la deuda neta se situaría en 206 millones de euros (incluyendo 45 millones de IFRS16 a cierre del 1T21) mejorando los 220 millones euros de las estimaciones, aunque no se aporta detalle de los flujos de caja ni saldo de factoring al cierre.Los datos aportados muestran que la Compañía se habría comportado en el 2T21 en línea con lo esperado desde un punto de vista operativo. En cuanto a la mejora en el saldo de Deuda Financiera Neta, en la medida que no tenemos detalle de los flujos ni del saldo de factoring no podemos sacar conclusiones definitivas. Seguimos pensando que la compañía cotiza muy barata, descuenta un escenario muy negativo en un momentum para el sector muy positivo, con el precio de la celulosa cerca de máximos históricos.

AB InBev (Tenemos una exposición del 2,38% en la SICAV):

Publicó el miércoles 2T21 mixtos con una positiva evolución en ventas (+28% LfL en 2T21 vs +24% consenso) pero peores en EBITDA donde, si bien se acelera el crecimiento orgánico hasta el +31%, éste es inferior a lo previsto (+34%). Además, a nivel reportado el EBITDA incluye un “ingreso no recurrente” en Brasil de 226 millones de dólares. Ajustado por esto, el EBITDA se situaría un -3% frente a lo previsto. Por regiones, este comportamiento más discreto en EBITDA proviene de Estados Unidos (33% EBITDA, -1% en 2T21), donde ya a nivel de ventas el crecimiento es ligeramente más discreto de lo esperado (e inferior al mercado) y además se ve penalizada por mayores costes en la cadena de aprovisionamiento (no compensados por el mix de ventas más favorable).

Para 2021 indican que crecerán en EBITDA a una tasa del +8%/+12% y que este ritmo será inferior al crecimiento LfL en ventas por mayor equilibrio en volúmenes/precios y mayores costes de materias primas.

Con todo, la buena evolución en ventas queda deslucida por Estados Unidos Esto, unido a las indicaciones de mayor presión en costes en el 2S21 (aunque mantienen el guidance) podría presionó a la acción, a pesar de estar en cierta medida descontado por el mercado vista la evolución en este último mes (-5%).Seguimos viendo un potencial a la acción de mínimo un 20% y en un escenario conservador la compañía debería cotizar a unos 70 euros por acción frente a los 55 euros actuales.

De los comentarios de la conference call para analistas los principales puntos que destacaría son:

Evolución en Estados Unidos: a pesar de la positiva evolución en ingresos, el deterioro del margen EBITDA en este mercado se debe al aumento de costes (packaging) por el cambio en el mix de ventas una vez se eliminan las restricciones de movilidad y se empieza a normalizar el “consumo out-of-home” y al aumento de compensaciones variables tras el fuerte crecimiento en EBITDA del trimestre. En ambos casos, cabría esperar una normalización en los próximos trimestres a medida que se “estabiliza” la demanda por segmento de consumo y que la comparativa empieza a ser más exigente en resultados.

Costes de materias primas e inflación: AB InBev tiene coberturas en costes a 12 meses por lo que tienen tiempo para tomar medidas (aumento en precios de forma selectiva por mercados y productos) y amortiguar en la medida de lo posible dicho impacto.

En general, en el conference call no hubo grandes novedades donde el centro de atención recayó en la evolución en márgenes, principal punto de decepción de los resultados del 2T21 y por lo que la acción cayó un 6%. Y en este sentido, el nuevo CEO no ha transmitido un mensaje contundente al respecto (sobre todo de recuperación a medio plazo), centrándose en la conference más en el aspecto comercial y en la iniciativas necesarias para mantener el positivo momentum en ventas. Esto explicaría que el valor no redujera las caídas tras la conference y terminara con un -6%. Hoy rebota ligeramente.

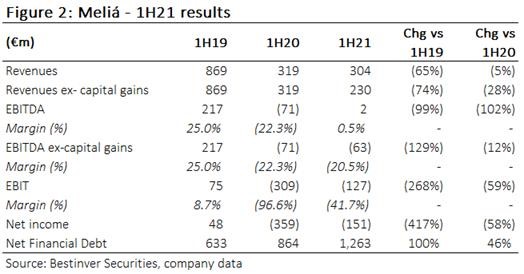

MELIÁ HOTELS (Tenemos una exposición del 2,41% en la SICAV):

Los resultados de Meliá incluyen la venta y contrato de gestión de 8 hoteles anunciado a finales de junio que ha aportado 74,5 millones de euros en ingresos y +64 millones en EBITDA. Excluyendo estos impactos, tanto los ingresos como el EBITDA superaron previsiones de los analistas, Ingresos (+17% vs +9% vs consenso y 32% ingresos 2T19) y EBITDA -11,3 millones de euros (vs -34 millones de euros que esperaba el consenso y desde 124 millones en 2T19). En Hoteles, ingresos 150 millones de euros (-70% vs 2T 19) con Propiedad y Alquiler 128 mln eur (-69% interanual), Gestión 19 millones de euros (-76% interanual) y otros 3 millones (15 millones 2T19). La deuda neta se amplió en 21 millones de euros frente al 1T21 hasta 2.768 millones de euros (+8% vs +2% consenso) teniendo en cuenta la operación de venta y contrato de gestión de 8 hoteles con un impacto en caja neta de 175 millones de euros. Destaca favorablemente que el consumo de caja mensual se ha reducido en el 2T21 hasta -12,5 millones, si bien en 2T21 Meliá recibió 18,7 millones por parte del gobierno alemán. La compañía cuenta con una liquidez de 405 millones de euros a finales de junio, similar a marzo (230 millones) excluyendo la entrada de 175 millones en caja por la venta de activos. La directiva ya ha refinanciado los vencimientos de deuda del 2021, aunque tendrá que refinanciar los de 2022 (119 millones).

En cuanto a expectativas, la visibilidad sigue siendo muy reducida. El ritmo de recuperación se está produciendo a ritmos distintos por geografías y tipo de hotel (vacacional o urbano) y

dependen de los contagios y de la vacunación. Esperan que la temporada de verano sea “larga” y un mejor comportamiento de los hoteles vacacionales que urbanos.

Comienzan a verse los primeros signos de recuperación y aunque la visibilidad es reducida la acción cotiza con un descuento y a unos múltiplos muy atractivos.

En la conferencia para analistas de después de resultados la compañía se mostró muy optimista, los principales puntos fueron:

Esperan reservas 3T21 -30% frente al 3T19 en Resorts (60% total hoteles), con gran comportamiento en los hoteles Premium y peor evolución en hoteles que necesitan mayor masa crítica de viajeros. Mejor comportamiento de los hoteles del Caribe, siendo Estados Unidos el principal país emisor.

Meliá ha firmado 12 hoteles nuevos en 1S21 afiliados a la marca Meliá. 11 están en el Mediterráneo (3 en Grecia, 3 en Malta, 2 en Sicilia, uno en Mallorca, otro en Avilés y otro en Benidorm) y uno en China. La compañía se aprovecha de su inversión en digitalización, que le permite sortear la caída del tráfico de los touroperadores de los últimos trimestres y afiliar otros hoteles a su marca con menor capacidad de conseguir reservas.

Todavía no han decidido cómo van a reducir la deuda de forma inorgánica. La decisión se tomará en los próximos meses. Las principales opciones serían una emisión de convertibles, ampliación de capital o venta de activos con contrato de gestión (similar al acuerdo firmado en junio con Bankinter).

Meliá.com, el canal directo, centralizó el 53% del total de reservas en 2T21, el nivel más elevado de su historia.

EBITDA positivo (excluyendo extraordinarios) en junio, primer mes desde el inicio de la pandemia.

La recuperación de los hoteles urbanos (40% del total) es más lenta e irregular.

Se muestran más optimistas en cuanto a que el ritmo de recuperación se acelere si bien hay que seguir muy atentos a nuevos brotes, decisiones sobre restricciones a la movilidad y ritmos de vacunación.

NOVABASE (tenemos una exposición del 2,19% en la SICAV):

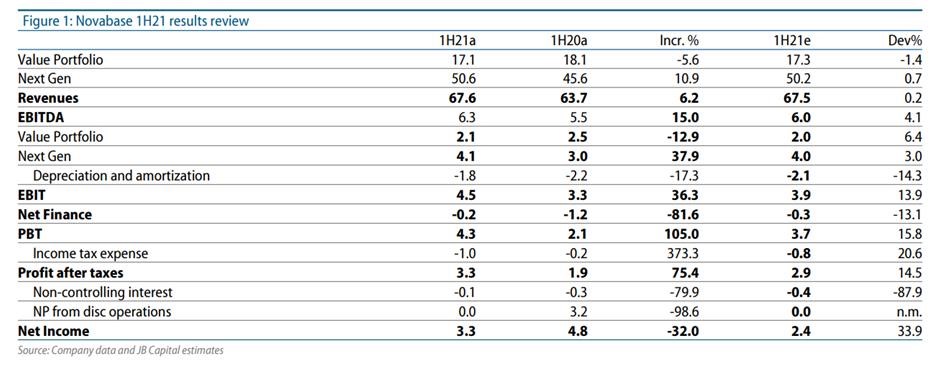

Publicó resultados del 2T21 ayer después del cierre de mercado.

Pese a los buenos resultados la acción cae algo más de un 4% después del buen comportamiento que lleva en lo que va de año (+38% YTD vs +3,68% YTD del PSI 20 portugués), en lo que entendemos como una toma de beneficios.

La compañía ha publicado unos datos de crecimiento de EBITDA muy positivos (+15% interanual), impulsado por la mejora de márgenes en el segmento Next-Gen al 8,20% desde el 6,60% en el 1S20 o el 8% del anterior trimestre, y continúa hacia el objetivo que se fijó la compañía de llegar a un margen EBITDA del 9,7% en 2023.

La compañía sigue teniendo una fuerte generación de caja (FCF Yield del 8,50%), con una posición neta de caja de 51,9 millones de euros (36% de su capitalización bursátil), y paga un dividendo de 0,425 euros por acción (9,20% de rentabilidad por dividendo). Cotiza a 7,8x EBITDA frente al múltiplo de 18,6x que cotizan los comparables.

Las ventas del 1S21 crecieron un 6,20% interanual impulsado por el Next-Gen y por la demanda de automatización debido a la pandemia. La compañía quiere crecer fundamentalmente en países de Europa del este y de Oriente Medio, principalmente a través de crecimiento inorgánico, mediante compras de compañías más pequeñas.

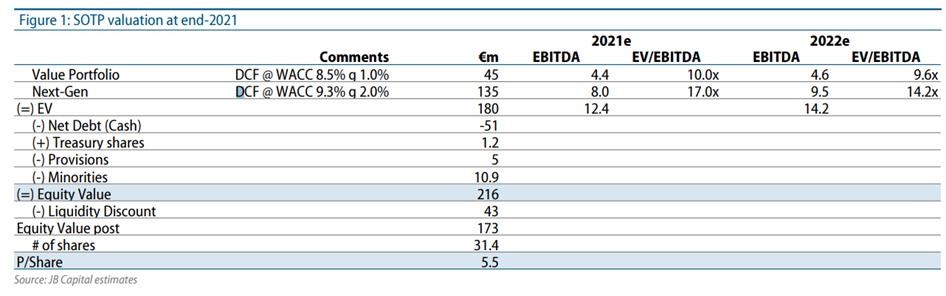

Los analistas de JBCapital hacen una valoración mediante suma de partes (la compañía tiene dos principales áreas de negocio: Value Portfolio y Next-Gen), y obtienen una valoración de 5,50 euros por acción (20% de potencial al nivel actual de mercado). La valoración la consideramos conservadora ya que el coste medio ponderado de capital que aplican nos parece algo elevado. Lo interesante de la compañía es que tiene una posición de caja de casi 52 millones de euros, lo que supone el 40% de su capitalización, lo cual le da un riesgo muy limitado de caídas, de hecho caídas de la acción nos harán incrementar la posición que tenemos en la SICAV.

Los mercados despiden Julio con la mayoría de las bolsas americanas y europeas con comportamiento ligeramente positivo, siendo el IBEX español de las pocas excepciones (el IBEX 35 en Julio cae en torno a un 1,50% vs +0,50% del EuroStoxx 50). El aumento de la confianza y el consumo después de las medidas restrictivas están tomando forma en los datos macroeconómicos. El análisis de datos de consumo y pedidos, junto con unos niveles de vacunación con pauta completa que rondan el 57% de forma global, hacen que los mercados de acciones se tornen optimistas. Las nubes en el horizonte vienen de la parte de las materias primas y la ruptura de stocks que pueden poner presión adicional a los índices de precios.

Hoy las Bolsas caen, y el Nasdaq corrige después de marcar máximos históricos, una vez más, esta semana, ante débil guía de previsiones de ingresos que publicó anoche Amazon (la acción cae un 7% en after hours) y persistentes temores en torno a China y su presión regulatoria. En este contexto, las rentabilidades de los bonos soberanos se mantienen presionadas a la baja (Bono a 10 años americano 1,25% y el alemán -0,45%).

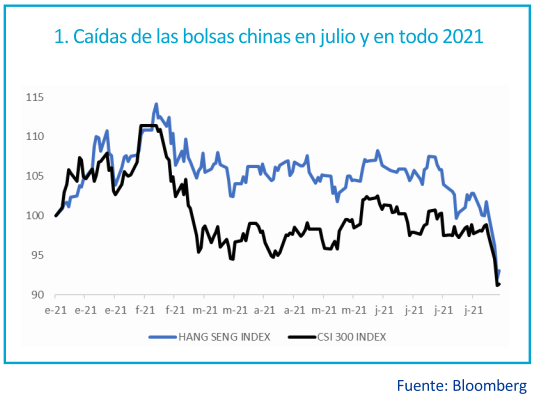

Esta semana el protagonista ha sido la Bolsa China, que ha tenido unas sesiones con muchísima volatilidad. El gobierno chino siembre el desconcierto en los mercados desde hace unas semanas y sus decisiones golpean a las bolsas asiáticas, que en dos días recortan más del 6,6% (el martes el CSI 400 de China bajó más del 3% y el Hang Seng de Hong Kong superó el 4%) para que el jueves el CSI 400 subiese un 2% y el Hang Seng un 3%.

¿Por qué caen las Bolsas chinas? Los mercados sufren la incertidumbre que genera la regulación del gobierno de Pekín. La cruzada que libra contra las grandes tecnológicas del país, en especial con las que cotizan fuera de sus fronteras, no cesa desde hace meses. La salida a Bolsa de la plataforma de transporte china Didi en Wall Street aceleró la presión y a principios de julio provocó el desplome de las acciones tras el veto del Gobierno chino. En los últimos días, las restricciones o amenazas regulatorias de las autoridades chinas se han extendido a sectores como el inmobiliario y el de educación. El viernes las acciones de TAL Education, cotizada en EEUU, se derrumbaron un 70% y el lunes los títulos de New Oriental Education se hundieron un 47% ante el hachazo regulatorio propuesto por Pekín, que plantea restringir las salidas a Bolsa en el sector y prohibir la inversión extranjera en estas firmas.

¿Qué temen los inversores? No están seguros de si habrá más cambios de política para las fintech, plataformas de redes sociales, de venta de alimentos y de transporte de pasajeros. Se ha instalado un miedo a mayor y más extensa regulación, lo que siembra el pánico y ventas indiscriminadas en las Bolsas asiáticas.

Las caídas en las bolsas chinas anticipan que las empresas asiáticas pueden verse penalizadas en sus negocios y que esto pueda afectar al crecimiento económico del gigante asiático y, por ende, al crecimiento económico mundial. De ahí que las bolsas europeas se vean en parte afectadas. Pero de momento, la situación no está siendo preocupante ni aquí ni en EEUU. Entre las más penalizadas destaca Prosus, que cotiza en Ámsterdam y controla un 28% de la asiática Tencent. Esta última tiene prohibido ahora incorporar nuevos miembros en el país a su popular red de mensajes WeChat. Prosus ha llegado a perder 20.000 millones de capitalización en dos días y a caer más del 16%.

Las autoridades chinas están haciendo esfuerzos para comunicar a la comunidad inversora internacional que los recientes cambios regulatorios que han afectado al sector de la enseñanza privada deben entenderse como un hecho aislado, y que no deben temerse actuaciones similares en otros sectores. Estas iniciativas tuvieron su reflejo anoche en las subidas de las bolsas locales.

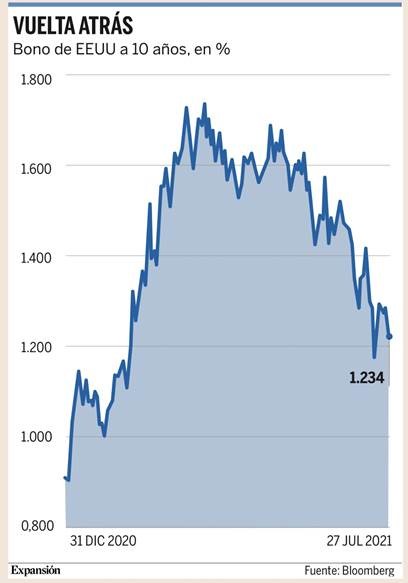

El bono a 10 años americano se ha ido a mínimos de rentabilidad del año al ser activo en el que los inversores buscaron refugio tras la fuerte corrección de la Bolsa china.

El interés de la deuda estadounidense, que se mueve de forma inversamente proporcional a su precio, coquetea con los mínimos ante este nuevo apetito inversor. El Tesoro norteamericano paga apenas un 1,23% por su deuda a 10 años, 50 puntos básicos menos que en febrero, cuando se desató la tormenta de la que era el epicentro. Entonces, los analistas barajaban la posibilidad de que la rentabilidad escalase incluso hasta el 2% en el corto plazo. Los motivos: la recuperación económica por el progreso en la vacunación, unido al billonario estímulo fiscal desplegado por Joe Biden propulsarían al crecimiento y a la inflación hasta el punto de forzar a la Reserva Federal a comenzar a retirar su expansión monetaria, incluido el programa de compras de deuda que afecta de forma directa a estos bonos.

Ha sido también una semana muy intensa de publicación de resultados, más de 125 empresas del S&P 500, ya han publicado resultados empresariales. El 87% ha batido las expectativas, mostrando un crecimiento medio del beneficio del 78% (frente al 66% que se esperaba). Esto permite rebotes fuertes de las bolsas tras la caída de la semana pasada por la variante delta.

Importante esta semana:

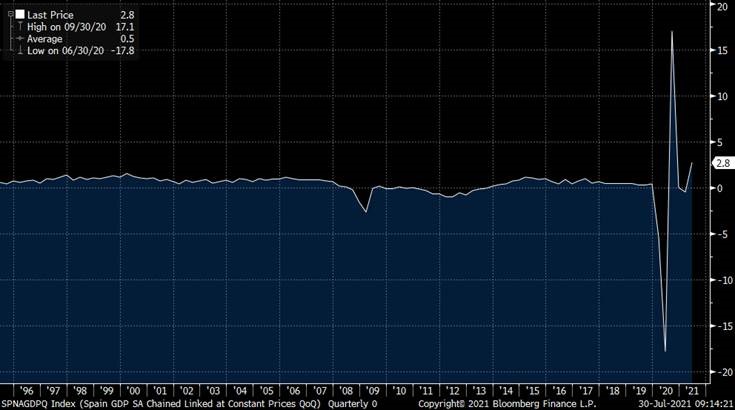

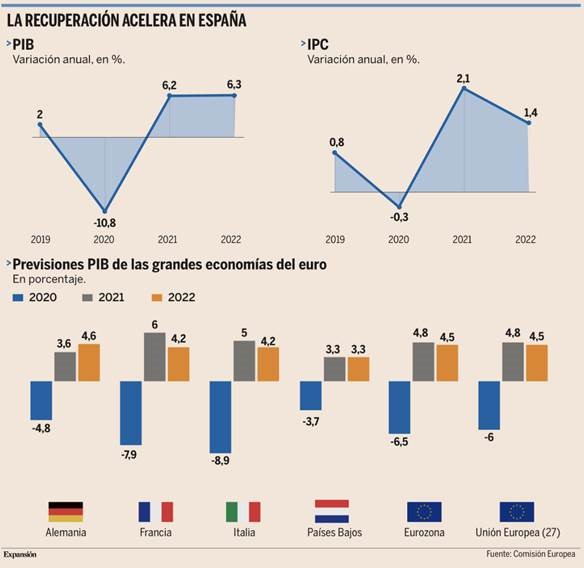

Esta mañana se ha publicado el dato de PIB en España del segundo trimestre del año, que creció un 2,8% frente al 2,10% que esperaba el consenso de analistas de mercado. Las cifras superan las estimaciones por consenso de analistas y deberían marcar un punto de inflexión, tras cinco trimestres de descensos interanuales. La vacunación sigue avanzando, lo que debería permitir la continuación de esta tendencia a la recuperación intertrimestral. Además, en el segundo semestre comienza el desembolso del recientemente aprobado Plan de Recuperación de España (9.000 millones de euros en las próximas semanas y 10.000 millones a finales de año). Las estimaciones actuales apuntan a un crecimiento del PIB del +5,9% interanual para el 2021 y +5,7% para el 2022.

Spain GDP Economic Forecast 2021 (5,9%)

Spain GDP Economic Forecast 2022 (5,7%)

Crecimientos del PIB español trimestral.

PIB español internual últimos 5 años.

Ayer en España también se publicó la tasa de paro del 2S21 se redujo algo menos de lo esperado y se mantiene por encima del 15,2% mientras que la inflación preliminar de julio se aceleró más de lo previsto y se sitúa en niveles de Febrero del 2017.

Ayer en Alemania también se publicó el desempleo de julio que salió mejor de lo previsto y la tasa de paro descendió al 5,7% mientras que la inflación que en julio escaló por encima de lo esperado hasta el 3,8% (máximos desde 2008).

En la Eurozona el índice de clima económico de julio mejoró más de lo esperado por el buen desempeño del sector manufacturero.

En Estados Unidos el PIB del 2T21 que se publicó ayer quedó por debajo de lo previsto, el PIB de Estados Unidos creció un 6,5% durante el segundo trimestre del año en tasa anualizada, como decía, sensiblemente por debajo de lo esperado (+8%). Sin embargo, el análisis de sus componentes dejó buenas sensaciones en cuanto a la evolución de la economía. Para empezar, el consumo privado (que representa dos tercios de la demanda agregada) creció a un ritmo extraordinario del 11,8%, mientras que la inversión no residencial (termómetro de la confianza empresarial) lo hizo a una tasa del 8%. Los componentes que lastraron el dato conjunto fueron la inversión residencial, el gasto público y la variación (negativa) de inventarios, aspecto este último que suele significar que en los meses siguientes haya que incrementar la producción para reponer el nivel natural de existencias.

En Japón la producción industrial de junio preliminar salió por encima de lo esperado.

La reunión de la Fed del miércoles se saldó sin cambios en política monetaria (tipos 0-0,25% y compras mensuales de 120.000 millones de dólares) y apuntando a que se está empezando a considerar el tapering (reducción de los programas de compra de deuda) aunque sin prisas, hasta que vean un progreso sustancial hacia su doble objetivo de pleno empleo (aun más de 6 millones de desempleados por encima de niveles pre-Covid) y estabilidad de precios ya que el actual repunte de inflación sigue considerándose transitorio. Próximas citas, Jackson Hole, el 26 de agosto y reunión del 22 de septiembre, donde la Fed actualizará el cuadro macro, y donde veremos si hay más detalles sobre el ritmo de retirada de los estímulos.

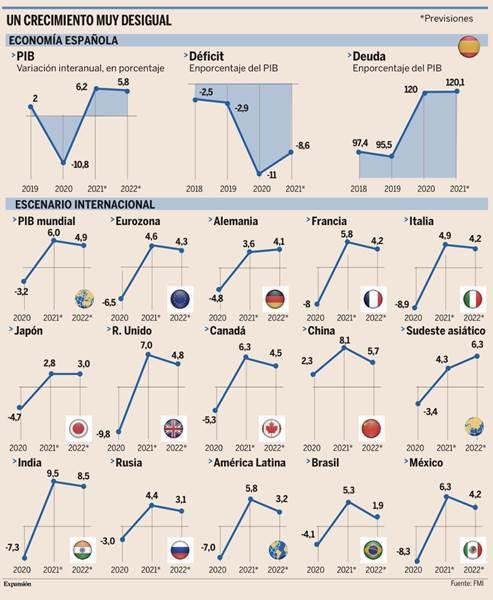

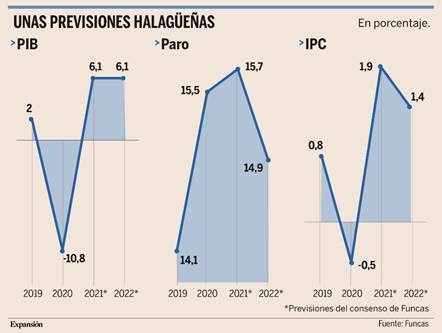

El Fondo Monetario Internacional publicó esta semana su informe de Perspectivas Económicas Globales y rebajó el crecimiento de España para el 2021 aunque subió el de 2022.

El Fondo Monetario Internacional (FMI) empeora sus previsiones de crecimiento para España en dos décimas, hasta el 6,2% este año, y retrasa buena parte de la recuperación a 2022, debido a las sombras que se ciernen sobre la temporada turística y el retraso en la reapertura completa de la economía. El organismo dirigido por Kristalina Georgieva actualizó este martes sus pronósticos en el informe Perspectivas Económicas Globales. El Fondo recortó el avance del PIB español hasta el 6,2% en este ejercicio, dos décimas menos de lo que recogía en abril. Para 2022 mejora sus cifras 1,1 puntos hasta una expansión del 5,8%.

Eso sí, el FMI es bastante menos optimista en sus previsiones que el Gobierno español, que espera una subida del 6,5% en 2021 y del 7% en 2022. El organismo explicó que el empeoramiento de las previsiones para España se debe a la vuelta a las restricciones por el aumento de casos de Covid, pero espera que el impulso sea mayor a finales de este año y se traslade al siguiente a medida que avance la vacunación y la economía se reabra completamente. El FMI apuntó que este patrón se repetirá también en otros países de nuestro entorno, como Francia, Italia y Alemania, así como en Japón, donde también ha recortado previsiones.

El organismo revisó también sus previsiones de déficit para España hasta el 8,6%, cuatro décimas menos del que apuntaba en su informe de abril (-9%). Sin embargo, el freno al crecimiento hará que esta mejoría no vaya acompañada de una revisión en el mismo sentido de la deuda pública, que escalará hasta el 120,1% del PIB, 1,8 puntos más de lo estimado en la anterior publicación. De esta forma, las cifras que maneja el FMI son algo peores que las incluidas por el Ejecutivo español en su última actualización del Cuadro Macroeconómico. Con todo, la nota positiva es que España será el país europeo que más crezca en 2022, aunque eso se debe en gran medida al efecto rebote, porque también es el que sufrió una mayor caída el pasado ejercicio (10,8%).

Por otra parte, el Fondo augura que la eurozona crecerá un 4,6% este año y un 4,3% el siguiente. Entre las principales economías del área, Francia avanzará un 5,8% en 2021, seguida de Italia (4,9%) y Alemania (3,6%). La locomotora alemana registrará el crecimiento más modesto, pero hay que destacar que también fue la que mejor aguantó los peores momentos de la pandemia en 2020 y sólo se contrajo un 4,8% (por debajo de la media de la zona euro, que cayó un 6,5%). Mención especial merece también Estados Unidos, que con un crecimiento del 7% este año revierte el doble de la caída sufrida en 2020, si bien lo hace a costa de un enorme paquete de estímulos. También China, que crecerá un 8,1% este año después de haber sido el origen de la pandemia en 2020 y el único gran país que no sufrió un descalabro económico ese año, frenando únicamente su avance al 2,3%. Además, otros países emergentes, como Brasil o India también recuperarán este año con creces las cifras de PIB previas al coronavirus, a pesar del enorme impacto de la pandemia en sus territorios.

Por otra parte, el FMI alertó de que “las perspectivas económicas han divergido aún más entre países desde las Perspectivas de la economía mundial de abril de 2021” y explicó que “el acceso a las vacunas ha surgido como la principal falla a lo largo de la cual la recuperación global se divide en dos bloques: aquellos que pueden esperar una mayor normalización de la actividad a finales de este año (casi todas las economías avanzadas) y aquellos que aún enfrentarán el resurgimiento de infecciones y el aumento del número de muertes por Covid”. No obstante, subrayó que “la recuperación no está asegurada incluso en países donde las infecciones son actualmente muy bajas siempre que el virus circule en otros lugares”, por lo que reclamó una mayor cooperación internacional, tal como venía pidiendo en los últimos meses.

Esta diferencia queda de manifiesto cuando se observa que el crecimiento entre los países desarrollados y los emergentes prácticamente se iguala para este año y el próximo, cuando en años precedentes lo normal era que las economías emergentes crecieran el doble, debido a la pujanza demográfica y las bases económicas más bajas del tercer mundo. En concreto, las economías desarrolladas crecerán un 5,6% este año (medio punto más de lo esperado en abril) frente a los países emergentes, que crecerán un 6,3% (cuatro décimas menos de las anteriores previsiones). Y para el próximo año el gap se estrecha en otras seis décimas, también a favor de los países desarrollados.

Por otra parte, el Fondo aseguró que los riesgos a nivel global “son a la baja”, lo que podría llevar a un recorte del crecimiento. El informe puso el foco en la vacunación y alertó de que “una extensión de la vacuna más lenta de lo previsto permitiría que el virus pudiera mutar más”. Además, “las condiciones financieras podrían endurecerse rápidamente, por ejemplo, a partir de una reevaluación de las perspectivas de la política monetaria en las economías avanzadas en caso de que las expectativas de inflación aumenten más rápidamente de lo previsto”. El Fondo alerta de que esto supondría “un doble golpe para los mercados emergentes debido al empeoramiento de la dinámica de la pandemia y el endurecimiento de las condiciones financieras externas”.

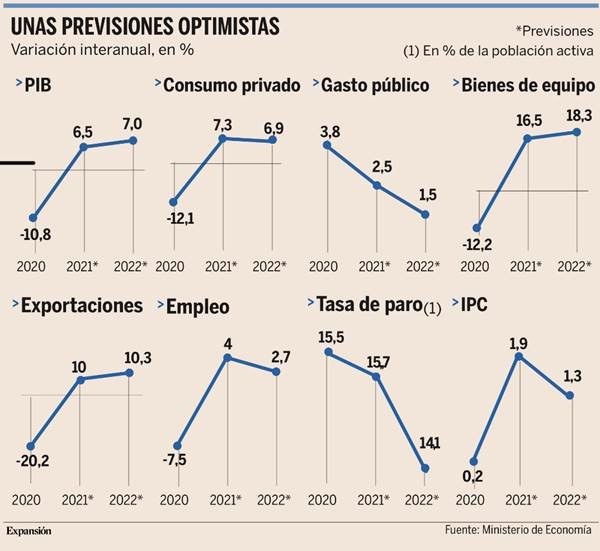

Esta misma semana el Gobierno español presentó sus previsiones de crecimiento para este año y mantuvo el 6,50% de crecimiento del PIB para España en 2021, por encima de lo que esperan todos los organismos (Banco de España, FMI, Funcas…). Al final del mail adjunto un artículo de José María Rotellar analizando las previsiones del gobierno. Como digo, el Gobierno mantuvo ayer sus previsiones de crecimiento para este año en el 6,5% en su nuevo Cuadro Macroeconómico, a pesar de considerar que los indicadores adelantados del turismo apuntan a la recuperación del sector, gracias a la vacunación y al crecimiento internacional, y de que la liberación de la demanda embalsada está tirando del consumo. Todo ello ha quedado opacado por la subida de los precios del petróleo, que drena la demanda interna. Con todo, llama la atención el optimismo del Ejecutivo al mantener una previsión por encima del 75% de los analistas que conforman el consenso de Funcas, además de otros organismos económicos. De hecho, muchos economistas alertan de numerosos riesgos, como es el caso de las nuevas variantes del coronavirus, la subida de los precios del petróleo, la incertidumbre sobre el turismo internacional o el impacto de los fondos europeos.

La economía crecerá un 6,5% según señaló la ministra de Economía y vicepresidenta primera, Nadia Calviño, en la rueda de prensa posterior al Consejo de Ministros, seguida de un incremento del 7% en 2022. Con ello, la actividad recuperará el tamaño previo a la crisis ya el próximo año, aunque el empleo seguirá todavía por debajo de las cifras de 2019. Calviño señaló que el consumo privado, el gran motor de la economía, avanzará un 7,3%, la misma cifra esbozada en mayo, y también el gasto público se mantiene en el 2,5%, gracias a los fondos europeos. Los grandes cambios se encuentran en la construcción (que se frena 2,4 puntos, hasta el 6,1%) mientras que las exportaciones y la inversión en bienes de equipo ganan tracción impulsados por el turismo y el mayor optimismo de las empresas. Con todo, aunque Calviño elevó 8 décimas las ventas al exterior, hasta el 10%, y celebró el buen ritmo del turismo, también rebajó sus expectativas respecto al turismo internacional al admitir que las llegadas serán “ligeramente inferiores” al 50% de las cifras previas al coronavirus.

Todo ello permitirá que el número de puestos de trabajo equivalentes a tiempo completo aumente un 4% en el conjunto del año, una cifra que supone una recuperación muy parcial tras el descenso del 7,5% en 2020. Sin embargo, esto se debería en gran medida, según Calviño, a que el crecimiento se ha demorado hasta la segunda mitad del año. “Los trabajadores cubiertos por los ERTE se han ido reduciendo de forma sostenida” y “si la tendencia se mantiene, a final del verano se podrían recuperar los niveles de empleo de febrero de 2020”, algo que abriría la puerta a una subida del salario mínimo. Sin embargo, estas cuentas encierran una trampa, ya que la afiliación a la Seguridad Social suele tocar su suelo anual en febrero y su techo, en octubre, con cerca de medio millón de afiliados más. De hecho, las propias cifras del Cuadro Macroeconómico indican que el empleo en 2022 seguirá un 1,2% por debajo de las cifras de 2019. Esto es, todavía faltarían unos 200.000 empleos para la recuperación completa.

Por otra parte, el Gobierno sí esboza un cambio muy importante, al elevar las previsiones de inflación del 0,9% al 1,9%. Esto se debe al incremento de la factura del petróleo, que se infiltra en numerosos productos, dado que el transporte es un componente esencial del coste de muchos bienes y servicios. Esto supone un mazazo para la demanda interna, ya que cada punto adicional drena cerca de 6.000 millones al consumo, de acuerdo con los cálculos de Funcas, y más en un contexto donde es complicado subir los salarios. Además, una inflación elevada también se traduce en mayores gastos, en el caso de que el Ejecutivo quiera evitar que funcionarios y pensionistas pierdan poder adquisitivo.

Un gasto estructural desmedido. José María Rotellar.

El Gobierno de la Nación presentó ayer sus nuevas previsiones económicas, con la aprobación de unos nuevos cuadro macroeconómico y techo de gasto, que constituirán la base de la elaboración del proyecto de Presupuestos Generales del Estado para el año 2022, que el Ejecutivo está diseñando. De su lectura sólo se puede concluir que supone una completa irresponsabilidad e insensatez. En primer lugar, sigue manejando unas previsiones de crecimiento del PIB que son optimistas respecto al conjunto de estimaciones de distintos organismos. En segundo lugar, el gasto lo mantiene elevado de manera exponencial, con casi la misma cifra que en 2021, a la que le añade 45 millones de euros hasta llegar a los 196.142 millones de euros, con un récord de gasto que compromete, claramente, la sostenibilidad de la economía española. El Gobierno se vanagloria de aprobar el mayor techo de gasto de la historia cuando eso sólo debería ser una señal de preocupación por la inestabilidad que generará en el medio y largo plazo.

Prevé, sin embargo, una reducción del déficit público desde el 11% de 2020 hasta el 8,4% en 2021 y el 5% en 2022, elementos difíciles de alcanzar, en primer lugar, por el gran componente estructural del incremento de gasto, que se quedará de forma permanente; en segundo lugar, porque el incremento cuasi confiscatorio de los impuestos no logrará alcanzar la recaudación que pretende, al lastrar la actividad económica y el empleo; y en tercer lugar, porque simplemente el déficit estructural se elevará al 5,2% en 2021, según distintas previsiones, que necesitaría de un crecimiento muy intenso para compensarlo, además de que el déficit coyuntural sólo aportase 3,2 puntos más en 2021 y que la coyuntura mitigase el estructural en dos décimas en 2022, algo que resulta difícil de creer.

Contempla, asimismo, un escenario de fuerte recuperación, en el extremo más optimista de las previsiones. Todo tiene que salir bien, todo a un mismo tiempo y con un componente de profundidad estructural que no tienen las medidas del Gobierno. El mantenimiento de la estimación de crecimiento del PIB del 6,5% para 2021 y del 7% para 2022, sin tener en cuenta las repercusiones que pueden tener ciertas cancelaciones en el sector turístico derivado de algunas nuevas restricciones recuperadas por la variante Delta del coronavirus. En lugar de ser cauto, se muestra, de esa manera, imprudente. Todo ello, en un entorno en el que la tasa de paro que estima el propio Ejecutivo se mantiene en niveles muy altos: 15,2% en 2021 y 14,2% en 2022.

El Gobierno se mantiene, así, ajeno a la realidad que tenemos encima de nosotros, por mucho que trate de camuflarlo con el rebote fuerte de la economía que se está produciendo en el corto plazo, pues sabe muy bien que si no acomete reformas profundas –como le pide la UE, por cierto– el recorrido de la recuperación puede quedarse en el corto plazo, por más que emplee los fondos europeos que reciba –computa 26.355 millones de dichos fondos–, ya que hay dudas sobre cómo lo va a hacer y qué efectividad van a tener en la estructura económica española. Un elemento claro de desequilibrio es la transferencia que habrá de hacer a la Seguridad Social por importe de 18.396 millones de euros, un 32,1% de incremento sobre la transferencia de 2021, que irá a más si se empeña en olvidarse para siempre del factor de sostenibilidad.

En resumen, un techo que consolida un gasto estructural desmedido, con una Seguridad Social con crecientes números rojos –pese a la transferencia desde la Administración General del Estado–, un déficit gigante, con especial preocupación en su parte estructural, y unas previsiones optimistas. En lugar de este acto de autocomplacencia y abultados gasto, déficit y deuda, el Gobierno debería emprender reformas estructurales, pero no hay nada de eso. Mal presagio de lo que será el proyecto de Presupuestos Generales del Estado.

No podemos gastarnos lo que no tenemos, porque, al hacerlo, estaremos comprometiendo nuestra prosperidad, nuestro futuro, nuestra fortaleza como economía. La responsabilidad debería imperar. Por su parte, la sociedad debería entender definitivamente que nada es gratis, que cada vez que un político anuncia un gasto, está anunciando, simultáneamente, mayor deuda y mayores impuestos, y que no podemos seguir viviendo por encima de nuestras posibilidades, o pasaremos, si no se corrige, a vivir mucho peor. Eso es lo que hay que hacer si queremos mantener nuestra economía a flote en el medio y largo plazo, pero el Gobierno va por otro camino, el de la ruina de España.

El principio de semana tuvimos un lunes de fuerte aversión al riesgo en los mercados ante el miedo a que la propagación de la variante Delta provoque un alto en el proceso de crecimiento global. Las bolsas retrocedieron el lunes con fuerza (Stoxx600 -2,3%, S&P500 -1,6%), la deuda de gobierno disminuyó rentabilidad (Bund -3,2 pb, US10y -10 pb), el dólar, y las monedas refugio, se apreciaban y las materias primas caían (el petróleo cayó el lunes un 7%).

El lunes además fue el “Día de la Liberación” de todas las restricciones Covid en Reino Unido, las autoridades sanitarias americanas lanzaban una alerta sobre los viajes al país, recomendando usar siempre mascarilla y mantener la distancia social, incluida aquellas personas ya vacunadas, dado el riesgo de contagio y propagación del virus.

Junto a la evolución de la variante delta, el avance y efectividad de los procesos de inmunización y el grado de reapertura efectivo de las economías en los próximos meses, la atención también continúa centrada en la tendencia futura de los niveles de precios. En este sentido, la inflación ha continuado su senda al alza, explicada desde comienzos de año por el incremento de los precios de la energía, al mismo tiempo que se moderan los de los alimentos. Paralelamente, han ganado peso las tensiones inflacionistas por el lado de la oferta asociadas a la escasez de suministro de componentes intermedios, a los problemas de capacidad productiva y al aumento del coste de las materias primas básicas y del transporte de mercancías. Un conjunto de circunstancias que podrían acentuarse ante la situación epidemiológica en Asia y su impacto sobre la normalización de las cadenas de valor globales.

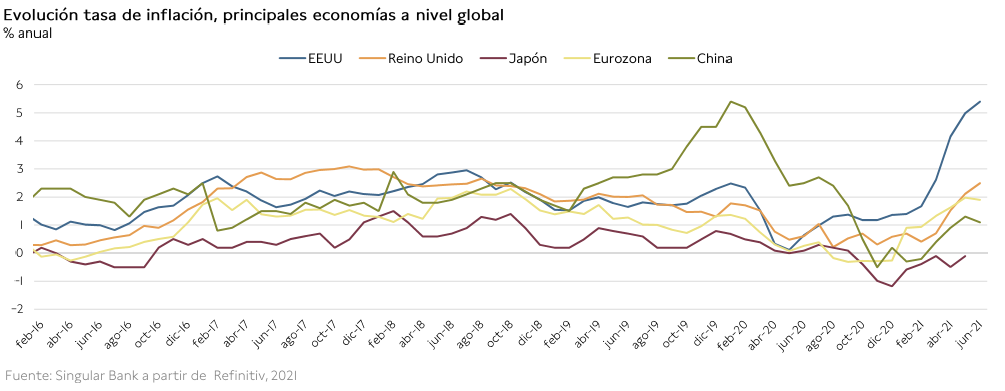

A su vez, la evolución de la inflación sigue mostrando un patrón heterogéneo, ampliándose la diferencia entre EEUU y la Eurozona. En concreto, en junio repuntó a un 5,4% anual en la economía estadounidense, mientras que en el caso de la zona monetaria europea se redujo ligeramente a un 1,9% anual. Sin embargo, la inflación subyacente de la Eurozona se mantuvo moderada (0,9% anual), frente a un 4,5% anual en EEUU impulsada nuevamente por el incremento del coste de los vehículos de segunda mano y el avance de los precios del transporte de pasajeros y alojamiento ante la reapertura y el aumento de la demanda.

Se hunden las rentabilidades de la deuda soberana hasta mínimos de febrero. Se descuenta que el crecimiento económico se verá penalizado por la variante Delta, a la vez que se teme que la máxima velocidad de crecimiento postcovid ya se haya registrado, especialmente tras las cifras de PIB chino conocidos la semana pasada y los datos de coyuntura del último mes en Estados Unidos, que si bien positivos, anticipan un crecimiento menos vigoroso. Caen tanto las expectativas de inflación como las rentabilidades reales en un movimiento generalizado global. En Estados Unidos, el bono a 10 años americano redujo su Rentabilidad en -10 puntos básicos hasta el 1,19%, ahora está en el 1,29%. En Europa, el bono a 10 años alemán (Bund) cayó -3,2 pb en rentabilidad hasta el -0,39%. La prima de riesgo de la periferia soberana se ve penalizada por el movimiento de aversión al riesgo y se incrementa. España +2,1 pb, Italia +3,7 pb. No obstante, tanto la curva del Euribor como del US Libor se mantienen ancladas sin apenas variaciones ante el elevado exceso de liquidez del mercado.

Bono a 10 años americano +1,30% YTD:

Bund (Bono a 10 años alemán) -0,40% YTD:

Una de las correlaciones más estables en el mercado de capitales nos dice que los precios de los bonos caen a medida que los precios al consumo suben (más inflación conlleva mayores tipos de interés para compensar) y, sin embargo, con una inflación haciendo máximos, nos encontramos a los tipos de interés a 10 años en mínimos de 5 meses. Pese a la sorpresa que parece estar generando, la explicación más razonable sería que se está dando una consolidación de mitad de ciclo. Los inversores creen que el máximo de crecimiento ya ha pasado, como demuestra que las encuestas empresariales se estén moderando desde máximos, y el hecho de que la Reserva Federal adelantase la primera subida de tipos de interés a 2023 ha hecho confiar en que no va a perder el control sobre la inflación.