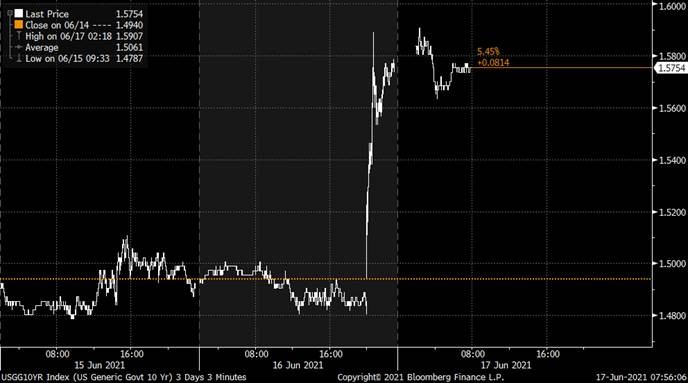

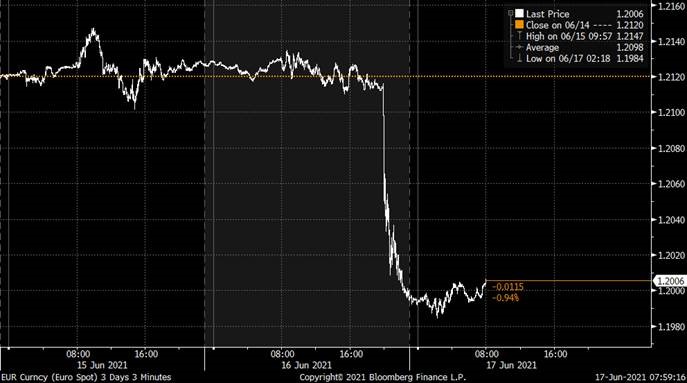

Esta semana, sobre todo ayer, hay que destacar la continuada apreciación del dólar, que actualmente está por debajo de 1,19 dólares por euro en su cruce con la divisa europea. Este movimiento se explica en la medida que tipos de interés futuros más altos harán más atractiva la divisa americana. Más difícil de interpretar es el recorte observado en los tipos de interés a largo plazo, que en el caso del rendimiento del bono del Tesoro americano a 10 años volvió a niveles de 1,51% actual. En este caso, el movimiento sería coherente con una visión más pesimista sobre la economía a medio plazo, una vez superada la fase de fuerte reactivación en la que estamos inmersos, es cierto que el mensaje más “hawkish” de la Fed, avisando de una subida de tipos ya en 2023 y que puedan iniciar en un futuro próximo el recorte del volumen de compra de bonos ha podido generar un flujo hacía los activos sin riesgo desde los activos más de riesgo.

La apreciación del dólar trajo consigo un fuerte descenso en los precios de las materias primas. El oro, en particular, perdió atractivo como valor refugio frente al activismo monetario y sufrió una corrección del 5% hasta un nivel de 1.774 dólares/onza.

Eurodólar últimos 10 días.

Gráfico precio oro últimos 10 días.

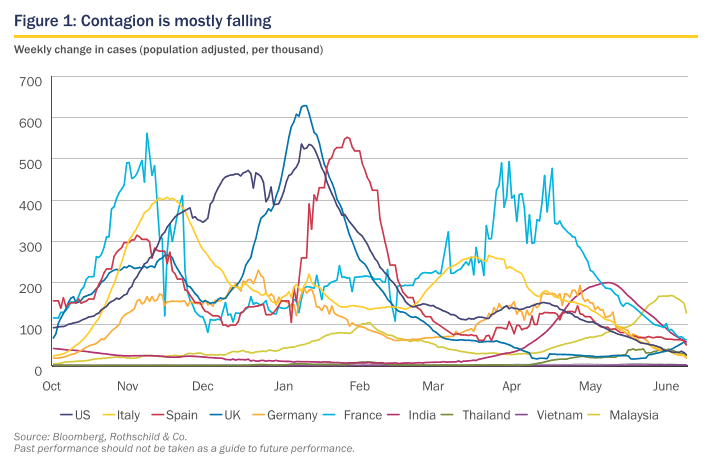

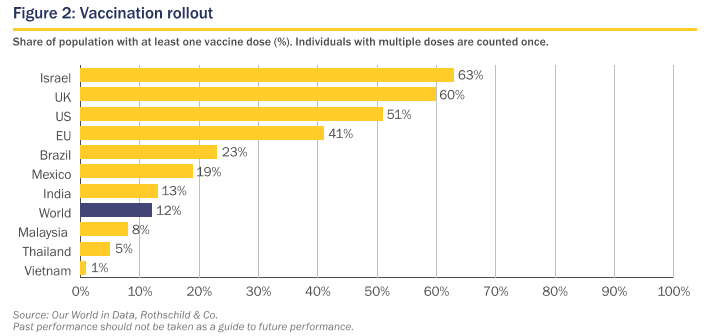

Los casos de coronavirus llevan descendiendo 6 semanas y el número de nuevos casos en la semana del 6 de Junio fue el menor desde mediados de Marzo. Además ya se han puesto más de 2.000 millones de vacunas en todo el mundo, 14% de las cuales en Estados Unidos, 11% en India y 3% en Reino Unido.

En lo que llevamos de año se está produciendo un mejor comportamiento de los sectores más “value” de las Bolsas frente al resto de sectores, y las compañías y sectores más “growth” son las que peor se están comportando en lo que llevamos de 2021, después de llevar más de una década comportándose mucho mejor que el resto.

Importante esta semana:

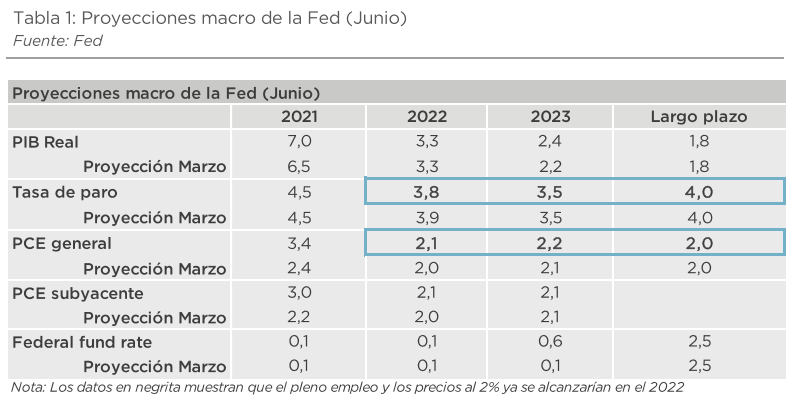

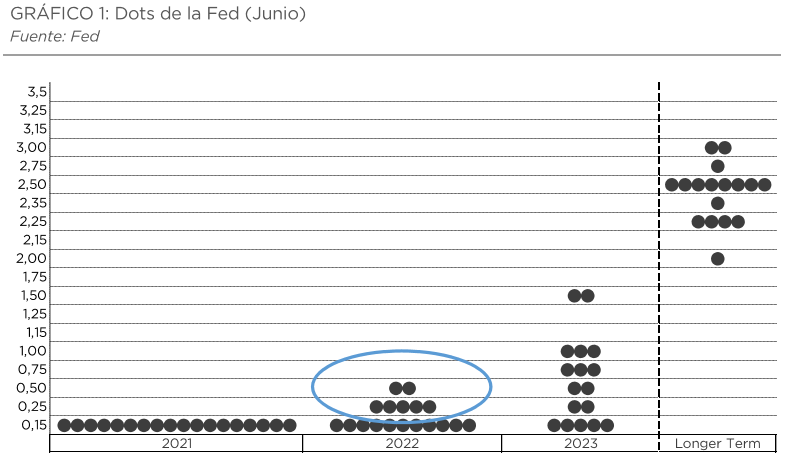

El miércoles fue la reunión de la Fed y para sorpresa de los mercados prevé una primera subida de tipos en 2023, la TIR del Bono a 10 años americano se fue del 1,48% al 1,59% y el dólar se revalorizó frente al euro desde el 1,2120 al 1,20.

El banco central de Estados Unidos decidió el miércoles mantener los tipos de interés en el rango mínimo de 0% a 0,25%, donde permanecen desde el inicio de la pandemia. En marzo, los miembros de la Fed predijeron que los tipos de interés se mantendrían como están, al menos hasta 2024, pero ahora el consenso adelanta la fecha un año, lo que indica que la Fed espera una transición más rápida hacia una recuperación económica total, lo que acompañara con una política monetaria más ajustada.

Las nuevas proyecciones económicas de la Fed apuntan a un crecimiento del PIB del 7% este año, cuando el pasado marzo esperaba que fuera del 6,5%. Las estimaciones de pleno empleo se mantienen: se espera que el porcentaje de desempleo caiga por debajo del 4,5%. En este contexto, la Fed espera que la inflación subyacente esté en 2021 en el 3%, muy por encima del 2,2% que preveía en en marzo. Para 2022, estima que el IPC ronde el 2,1%.

Fuente: Dunas Capital.

El presidente de la Reserva Federal de Estados Unidos, Jerome Powell, afirmó que el incremento de la inflación en los próximos meses podría ser más elevado y sostenido en el tiempo que lo que reflejan sus expectativas, según las cuales los incrementos recientes se deben únicamente a “factores transitorios”. Powell atribuyó el posible riesgo al alza de la inflación a la reactivación paulatina .

La Fed mantuvo las compras de activos en 120.000 millones de dólares al mes. Se trata de otra característica de la política monetaria excepcionalmente flexible introducida para combatir las consecuencias económicas de la pandemia.

Se esperaba que los miembros de la Fed debatieran en la reunión de ayer sobre el momento y las condiciones de un eventual movimiento para comenzar a reducir las compras de bonos, pero el comunicado no mencionó ningún cambio.

El proceso de reducción de las compras de deuda de la Fed, conocido como ‘tapering’, podría discutirse durante meses antes de que se tome una decisión. La Fed ha dicho que la economía tendría que hacer un “progreso sustancial adicional” en comparación con diciembre pasado para reducir su extraordinario apoyo monetario.

Bono a 10 años americanos este miércoles 16 de Junio.

Gráfico del Eurodólar después de la reunión de la Fed.

Comentario interesante de PIMCO después de la reunión de la Fed: ”Interestingly, the more hawkish changes to FOMC participants’ rate path expectations came despite little change in the 2023 unemployment rate and inflation forecasts. This suggests less tolerance for an inflation overshoot than previously thought. We agree that the current bout of higher inflation will prove transitory. However, the risk of more persistent inflation hinges on inflation expectations remaining anchored. FOMC participants’ focus has shifted from managing downside risks to the economy to managing upside risks to inflation expectations. This prompted the committee to begin discussions of tapering, and revise its forecasts for the expected path of interest rates. Nevertheless, we think the FOMC is still firmly committed to its new monetary policy strategy, but if conditions once again change the Fed’s outlook, its outlook for the balance sheet and rates will once again change with it. Working backward from the new 2023 projected timing of the first rate hike, we think the FOMC could announce the first reduction in its bond purchase program as early as September”

https://global.pimco.com/en-gbl/insights/blog/june-fomc-meeting-flexible-expectations-targeting

En paralelo, Vladimir Putin y Joe Biden se reunían en Ginebra. Biden declaró tras la reunión que ambos líderes están empeñados en “compartir la responsabilidad de gestionar la relación entre países poderosos y orgullosos”. Los presidentes sellaron el retorno de los embajadores expulsados de los respectivos países y acordaron establecer áreas críticas que deben estar fuera de ciberataques

El precio del petróleo está en máximos desde el 2018, el petróleo subió el martes un +1,6% hasta los 74 $/bl. En la conferencia del Financial Times sobre commodities los principales operadores del mercado (Trafigura, Glencore y Vital) señalaron que el precio podría subir a 100 $/barril. Pero no sólo por la recuperación de la demanda, señalaron como problema la baja inversión de los últimos años. Además, la API apuntó a una caída de los inventarios americanos de 8,5 millones de barriles por día.

Precio del petróleo Brent desde el 1 de Enero del 2018.

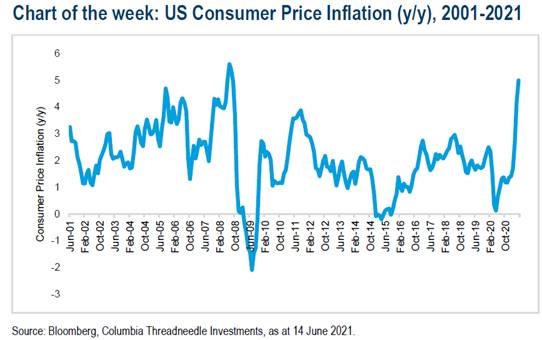

El primer trimestre de este año ha habido demasiadas «buenas noticias» en los mercados, para contener los rendimientos de los bonos. El impulso fiscal de Biden, el éxito de la puesta en marcha de las vacunas Covid-19 y, por supuesto, el repunte de la economía alimentaron los temores de inflación que se vieron avivados por la escasez de suministros a medida que las economías se reabrían. Los rendimientos estadounidenses a 10 años terminaron el mes de marzo más de 80 puntos porcentuales por encima del final de 2020.

Los rendimientos de los Estados Unidos están ahora cerca del nivel más bajo desde finales del primer trimestre de 2021 y la preocupación por la inflación ha disminuido al menos un poco; con las tasas de inflación de equilibrio ahora muy lejos de los recientes máximos alcanzados a mediados de mayo. La inflación es, por supuesto, el «tema del día» en los mercados y, con esto en mente, la publicación de la inflación de los precios al consumidor fue el evento económico clave de la semana pasada. Se produjo después de un informe en abril (4,1% interanual). En mayo, los precios de consumo aumentaron un 0,6% más, lo que situó la tasa anual en el 5,0%. Mientras tanto, la lectura fue del 0,7% m/m o del 3,8% interanual. Como gran parte de estas «malas noticias» ya se habían descontado, los rendimientos no subieron al conocerse la noticia. La Reserva Federal de EE.UU. ha señalado que espera que la inflación aumente a corto plazo, pero que sea un fenómeno transitorio.

A largo plazo, la inflación debería seguir contenida por las fuerzas de la globalización, la tecnología, la demografía y la desunión.

Joe Biden ha estado esta semana en Bruselas y ha dejado claro que “quiere que toda Europa sepa que en Estados Unidos está encantados de estar de vuelta”. Además, ha sellado la paz tras una guerra de aranceles sobre las ayudas estatales Boeing y Airbus. Bruselas y Washington firmaron un acuerdo para eliminar la imposición de tarifas y se presenta un nuevo camino que pone fin a la disputa de casi 20 años, que provocaba un gran daño económico, que estaban dañando a industrias y empresas que nada tenían que ver con estas compañías.

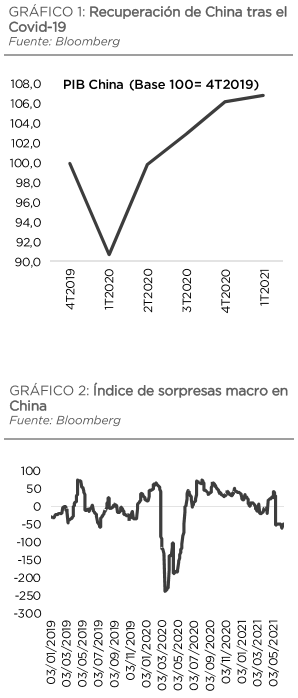

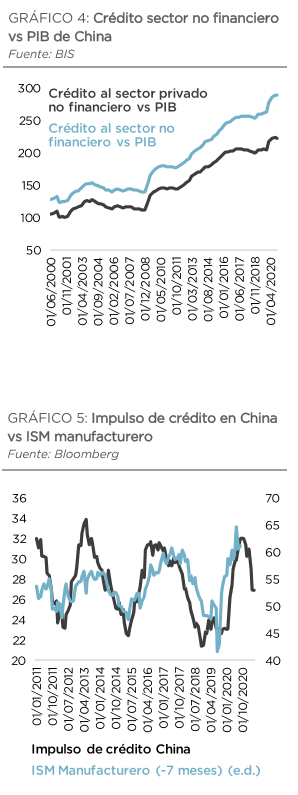

Los datos de actividad China de mayo confirman un ritmo de crecimiento algo menos pronunciado. La producción industrial crece un +8,8% interanual (vs +9,8% anterior), las ventas minoristas un +12,4% (vs +17,7% anterior) y la inversión un +18,3% en el año (vs +21,6% anterior). A pesar de que desde una perspectiva más de corto plazo no se puede hablar de un entorno macro negativo , a medio plazo los indicadores adelantados ya muestran que se dará una desaceleración moderada, con lecturas de actividad muy lejos de la fortaleza que predominó hace poco. Las ventas al por menor están kuy lejos de alcanzar la tendencia que había antes de la pandemia.

No obstante, si se empieza a ver un mayor protagonismo del consumo y la inversión frente a la producción industrial, en línea con una economía más adelantada en el proceso de normalización postcovid. Por otro lado, en Estados Unidos conocimos datos positivos del mercado inmobiliario de mayo. Las casas iniciadas repuntaron un +3,6% mensual, situándose un +21% por encima de Mayo del 2019.

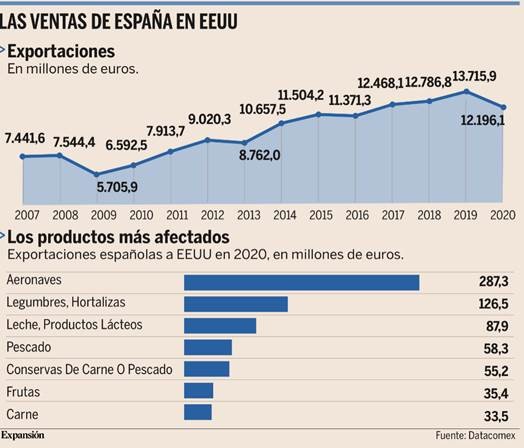

Para España ha supuesto un alivio ya que en España, agricultores y ganaderos fueron los grandes perdedores por las represalias de Estado Unidos en el conflicto de Airbus. Más del 53% de las exportaciones se vieron afectadas.

Después de 15 años de rifirrafe entre Washington y Bruselas, en 2019 el expresidente Donald Trump anunció represalias contra la UE por considerar que daba demasiadas ayudas a su gigante aeronáutico. Y golpeó donde más dolía: con aranceles del 25% sobre los productos más exportados por los países del consorcio Airbus (Alemania, Reino Unido, Francia y España).

Entre los más de 1.500 productos afectados por los aranceles se encontraba el queso emmental, el whisky escocés, prendas británicas o dulces alemanes, pero también el aceite de oliva español, la carne de cerdo, el queso fresco, los cítricos, el vino o las conservas de moluscos. El golpe alcanzó a más de la mitad de las exportaciones. En total, 113 categorías de productos que representan el 53,1% de lo que España vendía a EEUU, explican desde la Federación Española de Industrias de Alimentación y Bebidas.

El Gobierno calculó alrededor de 1.000 millones de euros anuales afectados en ventas a Estados Unidos. Los aranceles se dirigen a “productos especialmente sensibles para nosotros”, reconoció entonces la secretaria de Estado de Comercio, Xiana Méndez. Hoy, Gobierno y agroalimentario celebran el acuerdo.

“La suspensión de los aranceles entre la UE y EEUU salva más de 2.000 millones”, explicaba esta semana Miguel Blanco, secretario general de la patronal Coag (Coordinadora de Organizaciones de Agricultores y Ganaderos). No es para menos, el país norteamericano es el principal destino de las ventas españolas agroalimentarias fuera de la UE. Coag también agradeció los esfuerzos y gestiones de las administraciones implicadas.

En el caso del vino, por ejemplo, el efecto de estos últimos años ha sido demoledor para las bodegas españolas. “Sólo en 2020 los aranceles han provocado una caída del 9% en valor y del 4,5% en volumen de vino español exportado a EEUU”, lamentan desde la Federación Española del Vino.

Andalucía, Cataluña y Murcia fueron las comunidades más golpeadas, por el peso en sus exportaciones a EEUU y por el empleo que movilizan en estos sectores. De la misma forma, el acuerdo ayer alcanzado servirá para aflojar la correa que ahogaba estas regiones y productos.

“Recibimos este acuerdo con mucho alivio. Los alimentos y bebidas españoles han sufrido durante mucho tiempo las consecuencias de un conflicto ajeno al sector y que ha supuesto un importante retroceso para muchas empresas en favor de otros países competidores”, reconocía ayer Mauricio García de Quevedo, director general de Fiab.

Ése era el miedo de los recolectores de aceitunas, que ya en octubre de 2019 alertaban del peligro de que los aranceles encarecieran el producto español y sacaran a España del mercado en favor de otros productores como Italia, Grecia o Portugal. Ayer, la Unión de Pequeños Agricultores y Ganaderos celebraba el acuerdo con los primeros resultados: “Desde la cancelación temporal, hace tres meses, España ha recuperado ya la venta de 100.000 toneladas de aceite en el mercado americano”. La paz ayer sellada es un gran paso facilitado por la nueva administración Biden, pero todavía queda mucho camino. El legado arancelario dejado por Trump es largo, y la aceituna negra española no se salva. Continúa sufriendo un gravamen del 35% de 2018.

Esta semana la Comisión Europea dio luz verde al plan de recuperación de España y recibirá 19.000 millones de euros en 2021. “Estoy contenta de anunciar que la Comisión da luz verde al plan de España”, dijo la presidenta de la Comisión, Ursula von der Leyen. España tendrá acceso a 69.500 millones de euros en ayudas directas que irá recibiendo cada año hasta 2026. Pero el dinero no llueve gratis, y el Gobierno deberá demostrarle a la Comisión que está cumpliendo con las inversiones y reformas propuestas en su plan para ir ingresándolo. Una tarea nada fácil, si se tiene en cuenta que para aprobar reformas clave del plan será necesaria una mayoría parlamentaria ahora mismo inexistente (Al final del mail adjunto un artículo de Jose María Rotellar analizando este punto). Por lo pronto, España espera un desembolso de 9.000 millones de euros en concepto de prefinanciación del plan a partir de julio. Eso sí, aunque Bruselas ya ha salido a recaudar el dinero en los mercados (esta semana anunció la recolección de nada menos que de 20.000 millones que servirán para sufragar los primeros cheques), pasará todavía un mes hasta que los ministros de finanzas den la enésima luz verde.

La recomendación de la Comisión pasa ahora al Consejo de la UE, que representa a los 27, que tendrá hasta cuatro semanas para su evaluación y respaldo definitivo al plan. Está previsto que esto llegue en la reunión de ministros de Finanzas de la UE (Ecofin) que se celebrará a mediados de julio, desbloqueando por fin la entrega del dinero de la prefinanciación que llegará a las arcas españolas ese mismo mes.

A partir de entonces, el resto de los ocho desembolsos semestrales hasta 2026 estará sujeto al cumplimiento de hitos y objetivos. Así, el primer pago llegará a finales de año por una cantidad de 10.000 millones, tras haber cumplido 50 hitos que en su gran mayoría el Gobierno ya ha completado. La cosa se complicará a partir del segundo desembolso, previsto para la primavera de 2022.

En cuestión de meses, España empezará a ingresar periódicamente una cantidad multimillonaria y si quiere gastarla tendrá que justificarlo correctamente. Por el momento, la gran idea para solucionarlo ha sido eliminar mecanismos que controlen ese gasto. La Comisión, sin embargo, considera que los controles establecidos ayudarán a prevenir y detectar una mala gestión de los fondos.

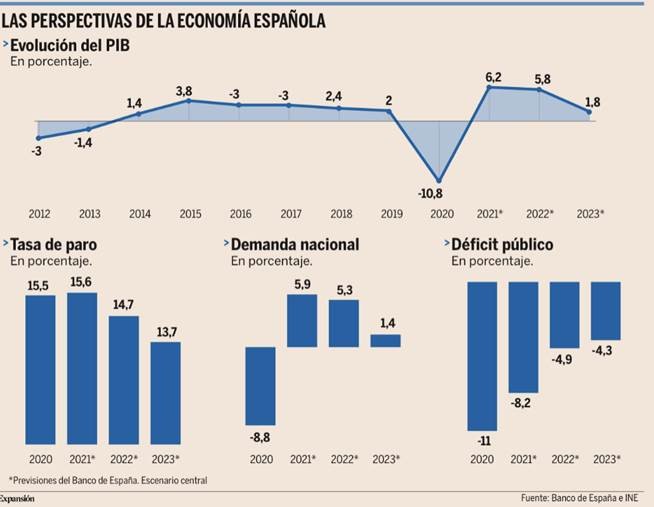

El Banco de España publicó esta semana un informe que eleva al 6,2% el crecimiento este año pero que alerta del déficit y la deuda.

La recuperación está en marcha y la salida del túnel de la crisis, un poco más cerca. Y no, el mensaje no proviene esta vez de la vicepresidenta económica, Nadia Calviño, que ha reiterado esta idea prácticamente en cada una de sus últimas comparecencias públicas. En esta ocasión, ha sido el Banco de España el que ha constatado que el rebote económico es una realidad en la que los indicadores apuntan a “un aumento significativo del dinamismo de la economía” desde finales de marzo gracias al avance de la vacunación y al alivio de las restricciones, dando lugar a una espiral virtuosa de mejora de la confianza, incremento del gasto de los hogares y salida del letargo de la demanda mundial, lo que se está dejando notar ya en las exportaciones españolas. En este contexto, el Banco de España revisó ayer al alza sus proyecciones macroeconómicas para este año y los siguientes, empezando por este segundo trimestre, en el que prevé un alza del PIB de entre el 1,4% en el peor escenario y del 2,7% en el más favorable. Su escenario central es de un crecimiento del 2,2% entre abril y junio, tras una contracción del 0,5% en el primer trimestre, una previsión más optimista que la de organismos como la AIReF, que con los indicadores disponibles de abril y mayo anticipa un avance trimestral del 1,3%.

Tras este esprint de la actividad, el Banco de España ha elevado su previsión de crecimiento para el conjunto del año hasta el 6,2% en su escenario base, dos décimas más que en las estimaciones de marzo, pero todavía tres décimas inferior al objetivo del Gobierno (+6,5%); al 5,8% en 2022, cinco décimas por encima del pronóstico anterior gracias, esencialmente, a un “mayor impacto” positivo de los fondos europeos, y al 1,8% en 2023, frente al 1,7% anterior. En concreto, la institución estima que el efecto balsámico de las ayudas europeas rondará el punto porcentual este año, ascenderá a 2,4 puntos en 2022 y catalizará el crecimiento de 2023, con la aportación de 1,8 puntos.

Todo ello en un contexto en el que el supervisor sigue mostrándose escéptico sobre la capacidad de las Administraciones Públicas de absorber esa ingente cantidad de fondos. “Se mantiene todavía un grado considerable de incertidumbre con respecto al ritmo al que puedan ser absorbidos estos fondos”, señala el informe. En este escenario, el supervisor espera que a finales de 2022 se alcancen los niveles previos a la pandemia, reanudando en 2023 la senda de crecimiento que truncó el Covid.

Pero no es oro todo lo que reluce en el horizonte económico. Pese al fuerte rebote de este año y el que viene, España seguirá en el furgón de cola de la recuperación internacional. De hecho, si se cumplen los vaticinios del Banco de España y del propio Ejecutivo, la economía española será la última de la eurozona en retornar a los niveles prepandemia. La mayoría de países del euro lo logrará entre el primer y el tercer trimestre de 2022, mientras que algunos, como Alemania, lo conseguirán ya a finales de este mismo año, según las recientes previsiones de la OCDE. Además, pese a la mejoría de expectativas, el Banco de España advierte de que no se debe bajar la guardia, ya que el grado de incertidumbre “continúa siendo alto”. De hecho, advierte del potencial efecto nocivo de la aparición de nuevas variantes del virus que pudieran ser “resistentes a las vacunas”, lo que podría traducirse en nuevas restricciones a los viajes turísticos. Precisamente, la gran sombra que se cierne sobre España sigue siendo la reactivación del turismo, una “actividad crucial” para el PIB, en un contexto en el que países como Reino Unido, principal emisor de turistas a España, mantienen a nuestro país en el lista de riesgo por Covid. El Banco de España cree que, en el mejor de los casos, las exportaciones turísticas rondarán el 50% de las cifras alcanzadas en 2019, antes de la irrupción del Covid.

Pero los brotes verdes del presente no deberían ocultar el espeso bosque de deuda y déficit que ha generado la crisis y que puede hipotecar el futuro económico durante mucho tiempo. De hecho, el Banco de España empeoró ayer su previsión de déficit para 2021, con un desfase del 8,2% en contraste con el 7,7% que vaticinaba en marzo, fruto del efecto combinado de un mayor aumento del gasto público, entre otras causas por las prórrogas de los ERTE, y de menor recaudación, debido en parte a la revisión “ligeramente a la baja la estimación de los ingresos derivados de los nuevos impuestos introducidos a comienzos de este año”, como las llamadas tasas Google y Tobin. El supervisor considera que el déficit adelgazará en 2022 y 2023, hasta situarse en el 4,3% ese último año, cotas que, sin embargo, cree “todavía muy elevadas” y urge al diseño de un plan de consolidación fiscal.

Por su parte, la deuda será una pesada losa, con tasas superiores al 120% del PIB este año, porcentaje que, pese al crecimiento previsto para estos años, seguirá en torno al 118% en 2023; es decir, un recorte de apenas dos puntos en el horizonte de proyección.

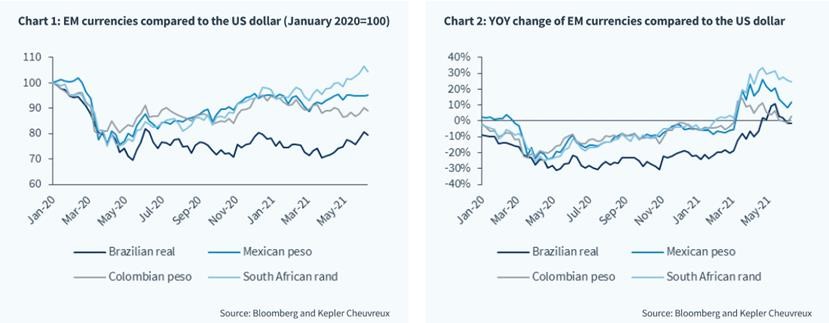

AB InBev (Tenemos una exposición en la SICAV del 2,57%):

Hoy los analistas de Kepler Cheuvreux han publicado un informe subiendo las estimaciones de la compañía, y suben el precio objetivo que tenían desde 73 a 77 euros por acción. El principal argumento de los analistas de Kepler para incrementar su valoración es la fuerte exposición de AB InBev a mercados emergentes y el positivo efecto que tendrá la evolución de las divisas emergentes en la cuenta de resultados de la compañía.

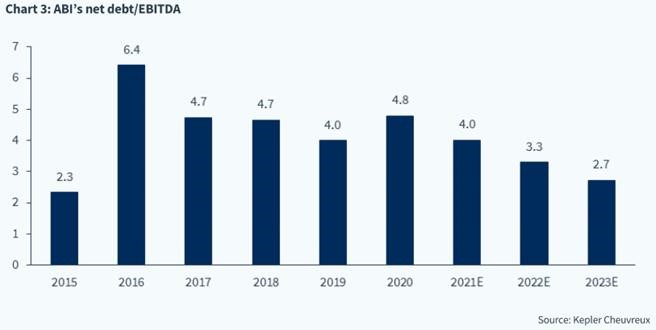

Los analistas de Kepler estiman que la fortaleza de las divisas de los mercados emergentes tendrá un impacto de entre el 3% y el 4% en el EBITDA del 2022 e incluso superior en el EBITDA del 2023. La recuperación de los ingresos de AB InBev después de la pandemia y la más que favorable evolución de las divisas emergentes harán que el balance de la compañía tenga un fuerte desapalancamiento hasta alcanzar un múltiplo de 2,7x EBITDA en 2023.

El gran descuento con el que cotiza AB InBev frente a sus comparables vendría justificado por los mayores ratios de deuda de la belga, que de este modo ya dejaría de tener sentido y la acción debería subir fuerte y recortar ese descuento con el que cotiza.

Además como generador de caja AB InBev es mucho mejor que el resto de comparables, eso debería empezar a valorarse por el mercado.

Un plan necesitado de reformas. Jose María Rotellar.

La Unión Europea dio luz verde ayer al plan de recuperación y reformas presentado por España, que le permitirá recibir 70.000 millones de euros a fondo perdido. Para anunciarlo, vino a España la presidenta de la Comisión Europea, Ursula Von der Leyen, con estreno del pasaporte Covid incluido.

Más allá de las lógicas buenas palabras de la presidenta de la Comisión, que entran dentro de la cortesía, subyace el compromiso que la Comisión Europea va a exigirle al presidente Sánchez, que no es otro que el que Bruselas le ha impuesto a España sobre la necesidad de que realice reformas estructurales apoyadas en los fondos europeos, por más que el Gobierno haya insistido en muchas ocasiones en que no son fondos condicionados.

No sólo es que esa condicionalidad existirá, sino que, además, sería necesario realizar esas reformas aunque la UE no las exigiese. Nuestro país parte de una posición más frágil, derivada de la dureza de las medidas aplicadas y de la composición de su estructura económica, donde el turismo, el comercio, la hostelería y el ocio juegan un papel muy relevante. A la espera de que la vacunación trace un escenario general mejor y más tranquilizador, la situación económica es preocupante: casi un millón de personas ha perdido su empleo en el sector privado durante el último año, hay 500.000 parados más y casi 575.000 permanecen en ERTE, con el riesgo de que muchas de esas personas puedan tener serias dificultades para recuperarlo. Los datos muestran ese peligro, ya que de esas casi 575.000 personas, más del 75% pertenecen al comercio, la hostelería, el turismo o el ocio, con lo que si este verano no se produce una reapertura lo más parecido a la normalidad puede que no aguanten económicamente y se cierren negocios, con la consiguiente pérdida definitiva de los empleos ligados a los mismos.

Por otra parte, en este escenario económico que se dibuja tras la pandemia, BBVA ve un escenario en el que podría aprovecharse la combinación del ahorro generado al no poder consumir (40.000 millones), ahorro adicional por precaución (20.000 millones), señalados también por el Banco de España; cambio en la política fiscal estadounidense –contribución positiva en la economía española vía exportaciones– e impacto de la ejecución de fondos europeos (entre 10.000 y 15.000 millones). No obstante, los riesgos a la baja son importantes: nos encontramos en unos niveles muy elevados de deuda pública y podría darse la circunstancia de que mucho del ahorro generado en estos meses no se traslade de inmediato a consumo e inversión, porque puede empezar a aplicar, en parte, la conocida equivalencia ricardiana, donde los agentes económicos descuentan a día de hoy, dentro de su renta en el ciclo vital, futuros impuestos para sostener dicho elevado endeudamiento.

Capacidad de recuperación

Ante esto, como digo, el mayor reto que tiene el conjunto de la economía, y en especial la economía española, no es otro que la necesidad de acometer reformas estructurales, las cuales hay que poner en marcha cuanto antes. Con ser importante la caída económica de 2020, lo más grave, siéndolo, no es eso, sino la capacidad, como digo, de recuperación del conjunto de la economía en el medio y largo plazo y la generación de un entorno de mayor crecimiento potencial.

Es obvio que la economía española rebotará, dentro de la teoría del ciclo, pero lo importante, y he aquí el problema, es si será un rebote transitorio o si será estructural. Para que sea permanente, precisa de reformas estructurales, que permitan consolidar el brío de dicho rebote con la adecuación de la estructura española a un crecimiento económico más productivo, que es uno de los grandes problemas de la economía nacional y que origina otro gran problema, que es el elevado desempleo, tasa que la UE considera que se mantendrá elevada durante todo 2022.

Crecimiento potencial, productividad, desempleo, déficit y deuda son elementos sobre los que hay que actuar de manera estructural y, sin embargo, el plan español está lleno de inconcreciones al respecto. Por eso, este crecimiento, este rebote que se producirá, de mayor o menor magnitud, estará prendido con alfileres, servirá en el cortísimo plazo, pero se desvanecerá en el medio y largo plazo si no se acometen las reformas estructurales que precisa España.

Nos encontramos, por tanto, ante una oportunidad con la llegada de los fondos europeos, pero ha de aprovecharse de manera inteligente, con medidas para el medio y largo plazo, que generen buenas expectativas que sean anticipadas por los agentes económicos y permitan no sólo impulsar el crecimiento y el rebote que se está produciendo en la economía en este segundo semestre, sino que sirva para trazar un crecimiento sostenible en el tiempo, ampliando el crecimiento potencial de la economía. Que esto no se convierta en una oportunidad perdida por desperdiciarla apostando sólo por el corto plazo.

Lo más urgente de 2050 es 2021. IGNACIO DE LA TORRE.

Comte afirmaba que la mejor forma de adivinar el futuro es creándolo. El séptimo capítulo del informe presentado sobre la España de 2050 versa sobre nuestro sistema laboral. En él, se realiza un análisis crítico sobre un modelo que ha generado más desempleo y más temporalidad que los de nuestros socios europeos. Pocos dudan sobre el diagnóstico. Lo imperativo es plantear las soluciones. Surgen cinco reflexiones.

Primera: el realizar un ejercicio de diagnóstico a medio y a largo plazo sobre los problemas nacionales para poder calibrar posibles escenarios, objetivos y soluciones no es malo. Todo lo contrario. Sólo desde la diagnosis se puede realizar un debate constructivo. Muchas veces nos sorprendemos a la hora de descubrir que los problemas en ocasiones presentan soluciones técnicas, no políticas. Y sólo desde un debate técnico se pueden aunar los ansiados consensos que pueden permitir a nuestro país hacer frente a sus enormes desafíos.

Segunda: el capítulo en cuestión realiza una serie de propuestas encaminadas a reducir la complejidad normativa, acortando el número de contratos, a desincentivar el empleo temporal, a paliar el subempleo, a repensar las relaciones laborales y a reinventar las políticas activas de empleo a partir del uso de la inteligencia artificial y de la colaboración público privada. Volviendo sobre el primer punto, el resultado permite arrojar luz sobre un problema vergonzante: nuestro intolerable desempleo estructural. Y le intenta dar solución con una mentalidad adecuada.

Tercera: si estamos de acuerdo en que sólo desde una perspectiva estratégica podremos aplicar soluciones de largo plazo a problemas de largo plazo, creo que si hay una asignatura urgente es la de las deficiencias del sistema laboral español. Se ha criticado el que no podemos marcar objetivos a 2050 con una tragedia de 2021. Estoy de acuerdo, hay que actuar en 2021, con el objetivo de que nuestros diferenciales de empleo, subempleo y desempleo con la UE se reduzcan mucho más rápido. España se juega mucho.

Cuarta: actuar sobre el desempleo, sobre el subempleo y sobre la calidad del empleo no sólo presenta implicaciones estratégicas. También morales. Una democracia se sustenta en la protección del más débil. Sin embargo, muchas décadas de normativas laborales han mostrado que la democracia protege al más fuerte: al trabajador indefinido, a costa del más vulnerable, el temporal, que suele ser una persona joven. La temporalidad redunda en más despidos y contrataciones, poca formación continua, salarios bajos y baja productividad. Eso no es futuro. No queremos construir sociedades con dos clases de ciudadanos. No es inteligente, ni es justo.

Quinta: la pandemia acelerará la transformación digital. Eso supone importantes oportunidades, pero también indudables retos. Diversos organismos consideran que entre una cuarta y una tercera parte del tejido laboral español podría estar sometido a la robotización. La historia nos enseña cómo las economías reemplazan sectores por máquinas, y aun así somos capaces de crear nuevos trabajos. Pero las transiciones son dolorosas, en especial si durante un tiempo desaparecen más trabajos de los creados. Es lo que Keynes denominó el «desempleo tecnológico» hace casi 100 años. Pues bien, si sabemos que vamos a afrontar ese siglo XXI no podemos esperar más. Tenemos que afrontarlo, minimizar sus riesgos y maximizar sus oportunidades. Y eso en parte pasa por un sistema laboral actualizado.

Un alcalde de Nueva York dijo hace años que «no hay una manera republicana ni una demócrata de sacar la basura de las calles».

Pues estamos ahí.

Buen fin de semana.