Buenas tardes,

Desde el final de la campaña de resultados del 1T21 el S&P500 y el Euro STOXX han subido en torno a un +2% mientras que España ha perdido cerca de un -2% en el mismo período. Parece que la euforia no tiene fin, aunque es verdad que en las últimas semanas hemos visto recogida de beneficios en algunos sectores del EuroStoxx como Viajes & Ocio, Recursos Básicos, Seguros, Construcción y Energía y en general un mejor comportamiento delGrowth frente Value tanto en Estados Unidos como en Europa.

En Estados Unidos desde el final de la campaña anterior, el Beneficio Por Acción esperado por los analistas para el 2T21 se ha revisado un +2,2% mientras que el guidance para el 2T21 dado en el 1T marcó un nuevo máximo histórico desde 2006 con un 64% de compañías positivas, muy por encima de la media de los últimos 5 años. A pesar de todo lo anterior, cabe esperar todavía una buena campaña de resultados 2T21 con un ratio de sorpresas positivas superior a la media histórica (77,7%) gracias a un dinamismo macro todavía superior a lo esperado. Con todo, el BPA esperado 2021/2022 de consenso se ha revisado al alza en un mes +2,7% y +2,2% hasta +36,4% y +11,7% en dichos años.

En Europa, el BPA 2T21 del EuroStoxx se ha revisado al alza desde el final de la campaña anterior un +2% destacando las mayores subidas en compañías de recursos básicos, químicas, y energía. Así, el ratio de sorpresas positivas se situaría en el 2T21 por debajo del 70,9% anterior pero por encima de la media de los últimos 5 años (57,5%). Con todo, el consenso de analistas de mercado estima crecimientos de BPA para el periodo 2021/2022 del +49,9% y +13,8% para el Euro STOXX y del +44,0%/+11,9% para el EuroStoxx. Por último, para España en el Ibex 35, aún es pronto para las estimaciones del 2T21, pero el consenso apunta a un crecimiento del BPA 2021/2022 de +86,2% y +27,7% (tras revisarse en el último mes un +4,2% y un +1,0%).

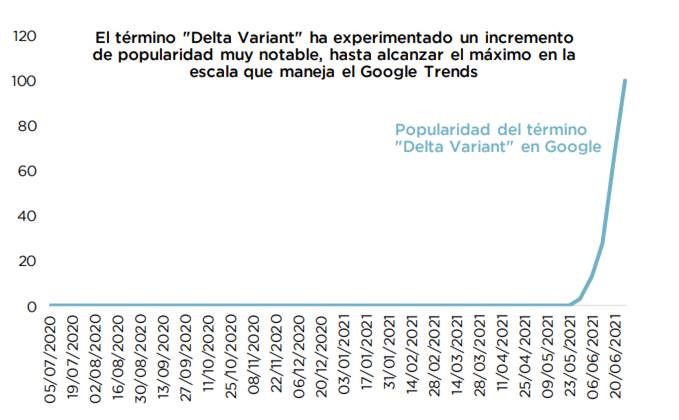

El tono de mercado esta semana fue de bastante preocupación por el impacto de esta nueva variante Delta. Por el momento parece que el impacto de esta variante en Estados Unidos es prácticamente inexistente, pero preocupa su rápida expansión por toda Asia (especialmente Indonesia, Malasia, Australia e incluso Japón, en víspera de las olimpiadas), y algunos países africanos (Sudáfrica principalmente). En todos estos países se están aumentando las restricciones a la movilidad y todo ello ha elevado el miedo a la vuelta atrás en las aperturas que estábamos viviendo en Occidente en estas últimas semanas.

Esta nueva sensación de incertidumbre por la variante Delta, animó esta semana a sector como el tecnológico y penalizó a los valores turísticos y más tradicionales, también impactó sobre el rendimiento de la deuda, donde veíamos caídas en la TIR del bono a 10 años estadounidense hasta el 1,48%. Los bonos considerados refugio, como el bono alemán a 10 años, también se hundía hasta el -0,19% de TIR. A nivel de divisas había cierto apetito por las divisas refugio, con ligera apreciación del dólar hacia el 1,1900 y del yen japonés (divisa refugio en Asia), que rompía de nuevo el soporte en los 132 y se precipitaba hasta los 131,60 yenes por euro.

Otro de los debates que está abriendo esta rápida expansión de la variante Delta por el mundo, es la amenaza potencial que podría suponer para el escenario de crecimiento en el que nos encontramos, donde los últimos datos macroeconómicos de estas semanas, tanto en Estados Unidos como en China, empiezan a dibujar un tono menos expansivo que los meses anteriores, a la vez que no termina de verse señales de una inflación a la baja. Al contrario, las nuevas restricciones a la movilidad a nivel global podrían aumentar más la escasez de ciertos componentes y con ello la inflación, a la vez que podemos ver un cierto enfriamiento en algunos datos de actividad.

El cierre de semestre suele ir acompañado de mucho ajuste de posiciones, con los gestores de fondos intentando quedar lo mejor posible en la foto, y esto hará difícil que podamos ver una dirección clara del mercado. Yo creo que lo mejor del rebote cíclico ya ha pasado (en la SICAV vendimos nuestras posiciones en CIE Automotive y en Ercros), después de unos fortísimos 6-9 meses, mientras que regionalmente parece que Europa, por fin, empieza a tomar el relevo y liderar el movimiento. Los mercados emergentes podrían recuperar parte del peor comportamiento relativo que han tenido frente a desarrollados.

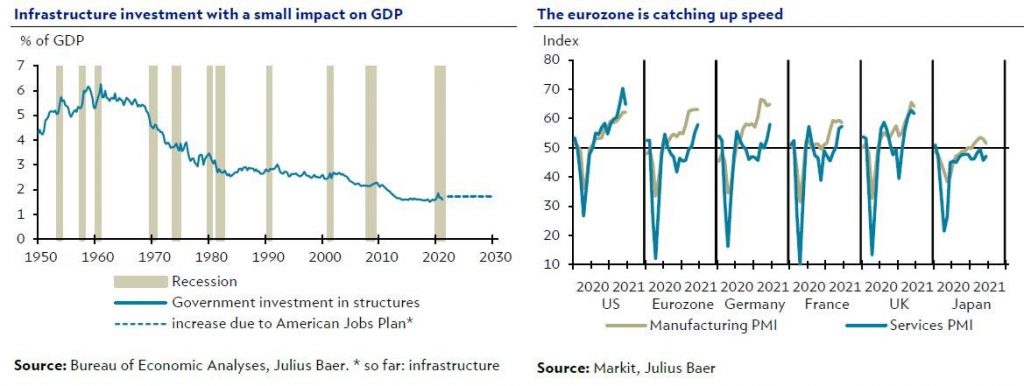

Estados Unidos respecto al plan de infraestructuras el jueves de la semana pasada se anunció un acuerdo para aprobar un plan de infraestructura de 1.2 billones de dólares (“trillions”) que contaría con el apoyo de ambos partidos. Es más pequeño que el plan original y no viene acompañado de mayores impuestos para las empresas, sino que se financiará con ayudas para el Covid que se han quedado sin utilizar. El plan no es, por sí sólo, suficientemente potente como para cambiar las perspectivas de crecimiento, pero tampoco elimina la incertidumbre sobre la reforma impositiva. Se rumorea que el partido demócrata quiere vincular su aprobación a un segundo paquete de estímulo dirigido al gasto social de hasta 6 billones de dólares (“trillions”), una suma impresionante y que necesitaría financiarse con mayores impuestos.

Respecto a los PMIs preliminares que se publicaron la semana pasada lo que se vio es una mejor dinámica macroeconómica para la Eurozona. Las encuestas de sentimiento empresarial PMI (“Purchasing Manager Index”) confirman una recuperación económica global amplia y persistente. Especialmente positivos fueron los números del sector servicios en la Eurozona, gracias al buen ritmo de vacunación y la gradual apertura de las economías. En Estados Unidos y Reino Unido la solidez de la recuperación está fuera de dudas, pero empieza a perder vigor. El riesgo de sucesivas olas (véase la variante Delta) dará margen de maniobra a los Banco Centrales para mantener las condiciones acomodaticias durante los próximos meses.

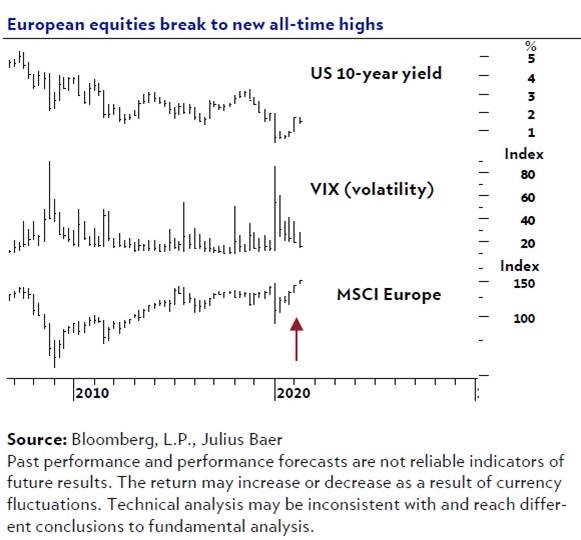

Los activos de riesgo ganan en la primera mitad del año. Con diferencia, los activos de riesgo (acciones y crédito) tuvieron un mejor comportamiento que los activos refugio en este primer semestre, el S&P 500 acumula un +15% frente al -4% de los Bonos Gubernamentales Estadounidenses y el -7% del Oro. El mercado no ha dejado de rotar de la mano del movimiento de tipos de interés (hicieron máximos en marzo permitiendo que el “growth” recuperase algo de terreno). Sectorialmente destacan Oil & Gas (+46%) y Financieras (+25%), mientras que Consumo Defensivo (+3.3%) y Utilities (+2%) se quedan a la cola. El índice VIX no ha hecho más que bajar y destacamos la rotura de máximos históricos de la renta variable europea (después de un largo periodo de consolidación) y el pobre comportamiento relativo de China.

Importante esta semana:

Los dirigentes de las mayores economías occidentales, encabezados por el presidente Biden llegaron a un acuerdo el marco de la OCDE, donde 130 países apoyaron ayer la imposición de una tasa mínima impositiva del 15% para las empresas a nivel internacional, sin embargo, aunque se puede considerar un éxito, todavía quedan flecos por cerrar.

Hay algunos países europeos, Irlanda, Hungría, Estonia y Chipre que no han firmado el acuerdo, esto deja abierto el debate dentro de la UE y su ansiada armonización fiscal, habrá que estar a los debates internos y a la siguiente cumbre del G20 a celebrar después del verano, para ver si se pueden rematar dichos acuerdos.

En España, se han publicado esta mañana los datos de empleo del mes de junio, y han sido buenos, se redujo el desempleo en 166.000 personas y hay 233.000 afiliados más a la Seguridad Social, el inicio del periodo veraniego obviamente influye positivamente. Por el lado negativo, hay que resaltar que todavía, después de año y medio hay 447.800 personas que siguen en ERTE. Estamos lejos de la recuperación total del daño económico infringido por la pandemia.

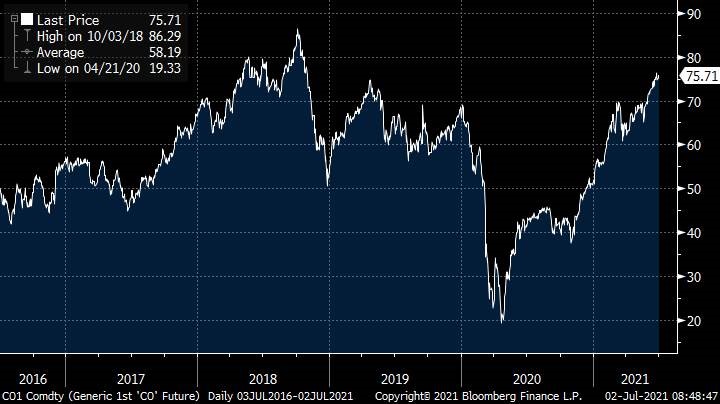

La reunión de la OPEP+ continuará hoy al no ser capaces ayer de llegar a ninguna decisión, si bien se planteó una propuesta de seguir elevando la oferta de crudo de forma progresiva en 400.000 barriles al día a partir de agosto (el mercado esperaba que el acuerdo fuera para incrementar 550.000 b/d) y a razón de 400.000 b/d adicionales por mes hasta fin de año, lo que totalizaría 2 millones de barriles al día de aquí al cierre de 2021 (sobre los 5,8 millones de recorte de oferta actual frente a los niveles pre-pandemia). La propuesta de vuelta gradual de la oferta al mercado fue recibida con alzas en el precio del Brent, +1%, aunque aún pendientes de una decisión oficial. De no llegar a un acuerdo, la oferta se mantendría en los niveles actuales hasta abril 2022, con el consiguiente riesgo de recalentamiento (déficit de crudo) y presión adicional al alza en precios que cuestionase la recuperación económica.

Precio del petróleo Brent últimos 5 años.

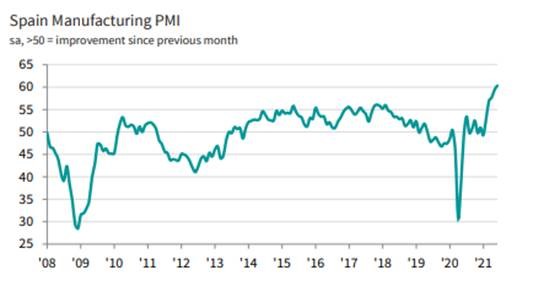

El jueves se publicó el PMI de Junio de España bastante positivo (60,4 frente al anterior de 59,4 y por encima del 59,6 que esperaba el consenso del mercado)

La producción en España subió con fuerza impulsada por la fuerte demanda en Junio.

El PMI de la Eurozona también sorprendió al alza (63,4 en Junio frente al anterior de 63,1)

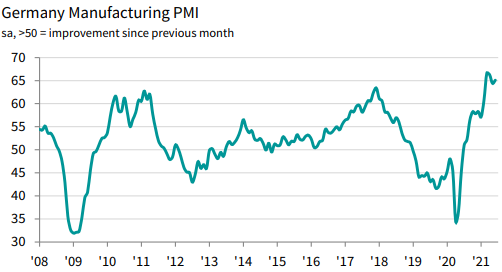

Y el PMI Manufacturero de Junio de Alemania también más fuerte de lo esperado 65,1 (previo 64,4)

Los PMIs oficiales chinos confirmaron una cierta perdida de tracción de su economía. El sector servicios redujo su ritmo de crecimiento (53,5x vs 55,2x anterior) impactado de la Covid en el sector turístico. En cambio, el sector manufacturero se mantuvo sin cambios de la mano de una mayor demanda interna. Además, parecen empezar a menguar la presión alcista de los precios.

En esta línea, en la Eurozona el IPC de junio frenó su ritmo de incremento al +1,9% interanual (vs +2% anterior, subyacente: +0,9% anual vs +1% anterior). La subida de la energía se toma un respiro y disminuyen los precios del sector servicios, aunque si se incrementan los precios de los bienes industriales no energéticos.

En relación al mercado de trabajo, tanto las cifras de paro registrado de Alemania como los ADP de empleo privado en USA, fueron positivos, pero en ambos casos siguen presentando un ritmo de recuperación más lento que el conjunto de la economía.

Esta semana han hablado varios miembros del BCE, planteando mensajes muy dispares. En el lado más agresivo destacó Weidmann señalando que el PEPP se trata de una herramienta de emergencia y que, por lo tanto, no debería extenderse más allá del 1T22.

El gobernador del Banco de España, De Cos, por su parte, planteó que, desde su punto de vista, no se puede plantear que la economía se haya recuperado simplemente por alcanzar el nivel de actividad que había antes de la pandemia, siendo necesario retornar a la tendencia de crecimiento que prevalecía antes del Covid-19. Adicionalmente, Panetta dijo que, independientemente de lo que pase con el PEPP, su flexibilidad debería ser asumida por otros programas (APP).

De Guindos comentó que podría haber algún efecto secundario sobre la inflación, pero que lo más normal es que, en el medio plazo, las lecturas de precios se sitúen por debajo del 2.0%. De igual manera, apuntó que se observa un cierto deterioro en la calidad de los activos de los bancos europeos y que, probablemente, podría aumentar una vez que los apoyos fiscales sean retirados.

El gobierno de Italia aprobó poner fin a la prohibición del despido para las industrias manufactureras y de construcción. Además, las últimas encuestas de intención de voto señalan que Los Hermanos de Italia habrían superado a la Liga Norte de Salvini.

En el Reino Unido, el número de casos por Covid-19 sigue aumentando, alcanzando un máximo desde enero. Pese a ello, la fecha de desescalada se mantiene en el 19 de julio.

GRIFOLS (Tenemos una exposición del 3,45% en la SICAV):

Grifols anunció este miércoles que se alía al fondo GIC en EEUU con un acuerdo de 840 millones.

El fondo soberano de Singapur (GIC) ha invertido 1.000 millones de dólares (840 millones de euros) en Grifols. La operación permitirá a la multinacional de hemoderivados amortizar su pasivo financiero tras la espiral de adquisiciones de los últimos meses con las compras de Kedrion, BPL, GigaGen y Alkahest. La deuda financiera neta se encaramó en 6.200 millones de euros a cierre de marzo, lo que representa una proporción de 5,1 veces EBITDA.

La inversión de GIC en la farmacéutica catalana fue bien recibida ayer por el mercado, con una revalorización de los títulos que alcanzó un máximo de 22,33 euros, un 2,8% más. Aunque cerró con una subida del 0,66%.

GIC es uno de los principales fondos soberanos del mundo, con una cartera de activos valorada en más de 450.000 millones de dólares, según varias estimaciones financieras. En España, la compañía tiene inversiones en importantes empresas, como Cellnex, y una destacada cartera inmobiliaria.

La operación en Grifols se ha estructurado a través de Biomat, la filial estadounidense que gestiona 296 centros de donación de plasma en el país. GIC tomará una participación minoritaria en la firma y recibirá dividendos de este negocio. Grifols seguirá controlando todos los aspectos relacionados con la gestión de la sociedad y la operativa de los centros. El acuerdo no supondrá tampoco ningún cambio en el suministro de plasma para la producción de hemoderivados.

Los analistas financieros de Berenger y Alantra estiman que la participación vendida podría situarse entre el 30% y el 35% de las acciones de Biomat. El cálculo se realiza al estimar que el coste de cada centro de plasma es de 10 millones de dólares, por lo que Biomat estaría valorada en unos 2.960 millones.

Grifols es el grupo de hemoderivados con más centros de plasma y Biomat es su piedra angular. La sociedad agrupa todas sus instalaciones en Estados Unidos, el 82% del total, y la previsión es que su capilaridad se extienda este mismo año hasta los 312 centros, según la información remitida a analistas e inversores en un encuentro público este mes. A nivel global, Grifols tiene actualmente 380 instalaciones, y el objetivo es alcanzar los 520 puntos en 2026 con crecimientos en EEUU, Europa, China y Egipto.

La operación se asemeja en cierta manera al acuerdo alcanzado entre Grifols y Shanghai Raas en Estados Unidos. El grupo de hemoderivados chino tomó una participación minoritaria en Grifols Diagnostic Solutions (GDS), otra filial estadounidense especializada en el negocio de diagnóstico, con el 45% de los derechos económicos y el 40% de los derechos de votación.

“El acuerdo con GIC apoya el modelo de negocio de Grifols, y nuestra estrategia en la obtención de plasma, junto con una sólida cartera de innovación orientada al tratamiento de enfermedades más allá de las terapias derivadas del plasma”, aseguró el consejero delegado de Grifols, Víctor Grifols Deu.

El objetivo de la compañía con esta operación es controlar sus niveles de deuda, disparados en los últimos meses por una agresiva política de adquisiciones. En menos de un año, la farmacéutica ha cerrado las compras de los centros de plasma a BPL (370 millones de dólares) y Kedrion (55,2 millones), la biotecnológica de GigaGen (80 millones de dólares) y Alkahest (146 millones de dólares).

Con la amortización de deuda, Grifols situará su pasivo financiero sobre los 5.400 millones y rebajará los niveles de apalancamiento al entorno de las cuatro veces el ebitda. Grifols, en principio, no presenta grandes riesgos operativos ya que no tiene vencimientos de envergadura hasta 2025, y cuenta con el compromiso con los inversores de reducir su apalancamiento.

La alianza con GIC llega en un momento complejo para Grifols. La compañía ha acusado los efectos de las restricciones de la pandemia del Covid-19, que recortaron la recolección del plasma para elaborar hemoderivados. A nivel de cuenta de resultados, este impacto se tradujo con una caída del beneficio del 30%, hasta los 129 millones de euros, y un descenso de los ingresos del 8,4%, hasta los 1.185 millones en el primer trimestre. La farmacéutica considera que este ejercicio será de transición y no espera volver a la normalidad de los niveles de plasma hasta el primer semestre del año que viene.

La noticia es muy positiva. A la espera de tener más detalles sobre el acuerdo con GIC (especialmente en cuanto a su participación final y contrapartidas a recibir en términos de flujos de caja/dividendos al tratarse de un acuerdo financiero), la operación permitirá a Grifols reducir su endeudamiento un -13,5% hasta 4,4x DFN/EBITDA (vs 5,1x DFN/EBIT a cierre del 1T21), manteniendo el control total de su filial.

AB InBev (tenemos una exposición en la SICAV del 2,43%):

El bróker independiente Bernstein ha publicado una actualización de su valoración de AB InBev, en el informe los analistas dicen que la compañía se convierte en su top pick en el sector “European Beverages”. Esperan un crecimiento sostenible y una reducción de su excesivo apalancamiento financiero. Prevén que reduzca su descuento frente a comparables. Suben su Precio Objetivo a 78 desde 68 euros por acción, y mantienen su recomendación en Comprar.

Según el informe de Bernstein AB InBev se recuperará del Covid con un crecimiento de ventas de mid-single digits y un price mix más sostenible. Fruto de crecimiento en países emergentes y premiumization/mix en todas las geografías. La presión de costes debería ser manejable en 2021 y 2022. Habrá presión de costes por materias primas, cebada y aluminio. Los analistas de Bernstein esperan que el ratio de deuda neta/Ebitda debería caer a 4,8x este año, cerca de 4x a final de 2022 y a 3x en 2023.

La acción de AB InBev cotiza con 18% de descuento frente a las compañías comparables en lo que respecta al múltiplo PER 2021. Los analistas de Bernstein creen que ese descuento debe reducirse. Cotizó históricamente con prima sobre el sector. Cotiza a 19x PER 2022, 11x EV/EBITDA y ofrece un FCFY del 7%.

EV/EBITDA A 10 años AB InBev.

La inflación puede descarrilar la recuperación. Daniel Lacalle.

La subida de la inflación, el impuesto de los pobres, no es una buena noticia. Es curioso leer estos días a los mismos que han exigido crear inflación cueste lo que cueste quejarse de la subida de precios. Ese es el dilema actual, buscar un falso milagro inflacionista que ni mejora las perspectivas económicas ni las laborales.

El índice de precios al consumo avanzado de junio de 2021 registra una subida del 2,6% anual, tras haber subido en seis de los doce meses de 2020. Todos sabemos que el IPC diluye el efecto real de los precios porque la cesta incluye bienes y servicios de consumo continuado, que no podemos dejar de usar, ponderados con otros de consumo esporádico, como hostelería, tecnología u ocio.

El factor preocupante de los datos avanzados de junio es el aumento de un 6,9% anual en los servicios ligados al consumo diario (alquiler, agua, electricidad, gas, combustibles, telefonía, comisiones bancarias, etc).

La inflación refleja una pérdida evidente de poder adquisitivo de los salarios reales y los depósitos, afecta mucho más a las clases más desfavorecidas que no se pueden proteger invirtiendo en Bolsa y, además, empeora la capacidad de la economía de recuperarse, al reducir empleo e inversión potencial. Recordemos que la cesta de servicios básicos ‘Covid-19’ del Instituto Nacional de Estadística sólo bajó un 0,6% en 2020, para dispararse un 6,9% en lo que va de año.

Hay muchos mitos sobre la inflación:

- “Si la inflación sube, baja la deuda”. Cuando el déficit estructural acumulado anualmente aumenta y viene además de gasto corriente, como es el caso de España, los gastos del Estado aumentan con la inflación más de lo que se “erosiona” el valor de la deuda acumulada.

- “Si la inflación aumenta los ciudadanos aceleran sus decisiones de consumo e inversión”. Está probado que los ciudadanos son más cautelosos ante un repunte de los precios de los bienes y servicios básicos, sobre todo cuando les dicen que no hay inflación y ven lo contrario. Todos recordamos las protestas por el aumento del coste de la vida en Europa antes de 2020. La inflación, que es siempre y en todo lugar un efecto monetario, hace más difícil acceder a una vivienda aunque los tipos sean bajos, porque el ciudadano medio pierde capacidad de repago con su salario y depósitos mientras los activos de riesgo suben con el efecto de la represión financiera. Más dinero orientado hacia activos escasos.

- “Si sube la inflación, suben los salarios”. Si fuera así, Argentina sería el país con los salarios más altos del mundo en vez de ser un país con un 45% de pobreza. Si la productividad no aumenta, los salarios reales caen. La política inflacionista jamás ha defendido preservar los salarios reales.

- “La inflación es transitoria”. La inflación siempre es transitoria para el que no la paga. La pregunta es cuánto tiempo es “transitorio”. ¿Un año? ¿Tres años? Los que ignoran el efecto negativo de la inflación suelen ser los que se benefician de ella, no los ciudadanos. Sobre todo cuando analizamos la inflación acumulada. Si en la segunda mitad de 2021 la inflación se “modera”, el ciudadano seguirá viendo subidas muy superiores a las de su salario nominal o real.

Repunte perjudicial

Muchos siguen defendiendo las políticas inflacionistas bajo la excusa de que “no había inflación”. Sin embargo, la inflación acumulada desde 1991 en la zona euro es del 75%, que no es poco, y la inflación acumulada en activos de riesgo e inmobiliario, mucho mayor. Este repunte inflacionario es perjudicial. Las empresas, en su mayoría, no pueden trasladar el aumento de costes a los consumidores por la difícil situación económica y la política de perpetuar sobrecapacidad vía tipos bajos y alta liquidez, lo que lleva a que la inversión y creación de empleo sea menor a lo deseado, los consumidores ven su capacidad de consumo mermada y los estados entran en una espiral deficitaria estructural.

No es sólo un factor de cadenas de suministro temporal. En 2020, el BCE aumentó la masa monetaria un 12,3%, muy por encima de la demanda de dinero por primera vez en años. En lo que va de año hasta mayo, la ha hecho otro 8,4%. El aumento de masa monetaria de los principales bancos centrales por encima de la demanda de dinero está detrás del aumento de los precios de bienes, incluso de los que tienen un elevado exceso de suministro. Lo que antes era exceso de inflación en activos de riesgo se traslada ahora a bienes y servicios.

No debemos ignorar el efecto negativo de la inflación. Los excesos nunca son buenos. Tras el efecto monetario y fiscal inflacionario de 2021 se puede generar una resaca económica muy fuerte. Y entonces algunos nos dirán que hay que “combatir la deflación”.

Atención con la creciente deuda pública de EEUU. Profesor de Economía en la Univ. de Stanford y miembro sénior de la Hoover Institution, fue presidente del Consejo de Asesores Económicos de George H.W. Bush entre 1989 y 1993. Michael J. Boskin. Project Syndicate, 2021.

Si el Gobierno de Biden sigue expandiendo su deuda, la falta de capacidad fiscal afectará a sus respuestas políticas cuando se necesite respaldo.

Estados Unidos necesita controlar su creciente deuda nacional. Pero el presidente norteamericano, Joe Biden, parece ansioso por hacer justamente lo contrario. Los riesgos son demasiado grandes como para ser ignorados.

Después de la crisis financiera de 2008, el presidente Barack Obama mantuvo los déficits presupuestarios más grandes que cualquier otro presidente norteamericano desde la Segunda Guerra Mundial (ajustando los efectos de ingresos y gastos automáticos del ciclo comercial). Su sucesor, Donald Trump, lo sobrepasó.

Biden planea superar a ambos. Mientras que la deuda federal bruta de Estados Unidos hoy representa el 107% del PIB –un récord pos-Segunda Guerra Mundial–, el presupuesto de la Administración Biden de 2022 hace que el país tenga de lejos los déficits más grandes en tiempos de paz.

Obviamente, respaldo las políticas para mitigar la penuria económica de corto plazo causada por una crisis como la pandemia del Covid-19 y para ayudar a impulsar la recuperación, siempre y cuando el coste a largo plazo sea razonable. Pero los planes de gasto de Biden no cumplen con esa condición. Por el contrario, crearán enormes déficits que persistirán mucho después de que la economía vuelva a estar de nuevo en una situación de pleno empleo.

Para los cinco años fiscales de 2022 a 2026, la Administración Biden tendría déficits del 5,9% del PIB, en promedio. Ese nivel se alcanzó sólo una vez entre 1947 y 2008 –en 1983, cuando la tasa de desempleo promedio estaba por encima del 10%–. Pero las proyecciones de la Administración colocan el desempleo en el 4,1% en 2022 y el 3,8% de 2023 en adelante.

Biden sostiene que sus propuestas sólo incrementarán modestamente la deuda pública (que va a crecer de todos modos, debido principalmente al gasto cada vez mayor en Seguridad Social y Medicare). Pero hay buenas razones para creer lo contrario.

Excesivo optimismo

Para empezar, la Administración Biden espera compensar el mayor gasto aumentando los impuestos corporativos y a las plusvalías. Pero es poco probable que estas alzas impositivas sean aprobadas, tal como fueron propuestas, por un Senado dividido a partes iguales. Asimismo, estos impuestos afectan particularmente al crecimiento, de modo que, si se implementa alguna versión de ellos, la Administración probablemente descubrirá que sus proyecciones de ingresos eran excesivamente optimistas.

Las propuestas de gasto de Biden también incluyen varios beneficios costosos, como una mejor atención domiciliaria para las personas mayores y con discapacidades, pre-escolaridad gratuita universal y dos años gratuitos de colegio comunitario para adultos jóvenes. La historia sugiere que estos programas probablemente se vuelvan permanentes, con costes que crecerán mucho más que las proyecciones. Mientras tanto, aun cuando China y Rusia fortalecen sus ejércitos, Biden le ha asignado una prioridad más baja al gasto en defensa, con un incremento que no mantiene el ritmo de la inflación. En el Presupuesto de su Administración, el gasto en defensa caerá al porcentaje más bajo del PIB de Estados Unidos desde antes de la Segunda Guerra Mundial.

Algunos sostienen que Estados Unidos no tiene nada de qué preocuparse. Los déficits supuestamente no importan mucho cuando una economía se endeuda en su propia moneda; la Reserva Federal norteamericana sólo necesita comprar la deuda del Tesoro. Y con las tasas de endeudamiento del Gobierno más bajas que la tasa de crecimiento proyectada, la deuda se puede prorrogar eternamente. La financiación del déficit termina por no tener coste.

Estas argumentaciones ameritan un escepticismo considerable. Los motivos están resaltados en documentos técnicos recientes escritos por mí, mi colega de la Hoover Institution John Cochrane, Greg Mankiw y Laurence Ball (de la Universidad de Harvard y de la Universidad Johns Hopkins, respectivamente) y Larry Kotlikoff de la Universidad de Boston, con sus coautores. Históricamente, las grandes acumulaciones de deuda normalmente acarreaban problemas serios: un crecimiento lento, un repunte inflacionario, una crisis financiera o las tres cosas. No podemos asegurar qué problemas ocurrirán o qué ratio de deuda/PIB será una señal de problemas para qué países. Estados Unidos, efectivamente, tiene la ventaja de emitir la principal moneda de reserva del mundo. Pero los riesgos de inflación están en aumento, una tendencia que un mayor gasto financiado con déficit no hará más que acelerar.

Una deuda más alta también hace crecer la tentación de atizar la inflación, particularmente si una buena parte de ella está en manos de extranjeros. La presunción extremadamente simplista de que los deudores son ricos y los acreedores son pobres probablemente refuerce esta tentación, especialmente en un clima político en el que muchos políticos y votantes apoyan las políticas impositivas y otras medidas que apuntan a los ricos.

Otro problema es que una mayor deuda pública en definitiva hará subir los tipos de interés, lo que iría en detrimento de la inversión y afectaría al crecimiento potencial de la economía. La Oficina de Presupuesto del Congreso (CBO por sus siglas en inglés) espera que los bonos del Tesoro a diez años aumenten antes y más rápido que el Presupuesto de Biden.

Si bien es poco probable que haya cambios en los tipos de interés en el corto plazo, la realidad es que los mercados financieros y los pronosticadores oficiales y privados muchas veces no han sabido anticiparlos. Por ejemplo, durante la inflación de los años 1970 y la desinflación de comienzos de la década 1980. Después de 2008, todos subestimaron profundamente cuánto tiempo la Fed mantendría sus tipos de interés objetivo a cero.

Tarde o temprano, habrá otra crisis. Si el Gobierno de Estados Unidos sigue expandiendo su deuda ahora, la falta de capacidad fiscal podría afectar sus respuestas políticas cuando la economía realmente necesite respaldo. Mientras tanto, el diluvio de deuda de las economías avanzadas hace que a los países pobres con capacidad de deuda limitada les resulte más difícil responder de manera adecuada a la crisis del Covid-19, lo que agrava la tragedia humana.

Dilapidar dinero

A pesar de todo esto, el argumento de que Estados Unidos puede financiar sus deudas sin coste alguno es generalizado, y alienta a las autoridades electas a desestimar la disciplina fiscal. Esto plantea el riesgo de que la Administración Biden no sólo gaste demasiado; en realidad, dilapidará dinero al financiar proyectos con retornos bajos –o incluso negativos– como hizo la Administración Obama con su “estímulo” de 2009.

El contenido de las propuestas de gasto de Biden no es alentador en este plano. Consideremos el Plan de Empleos Estadounidenses de 2 billones de dólares. Se presentó como un “proyecto de ley de infraestructura”, pero sólo un pequeño porcentaje del gasto que incluye estaría destinado a infraestructura tradicional. Y aun así, la CBO estima una tasa de retorno de la mitad de la inversión del sector privado que quedará desplazada.

En el corto plazo, un sólido crecimiento económico en Estados Unidos podría proteger a la Administración Biden de las consecuencias de su gasto imprudente. Pero si sus pronósticos de crecimiento mediocre a largo plazo resultan certeros –o, peor aún, resultan optimistas–, todos nosotros, incluido el Sr. Biden, podríamos llegar a lamentarlo.

Buen fin de semana.