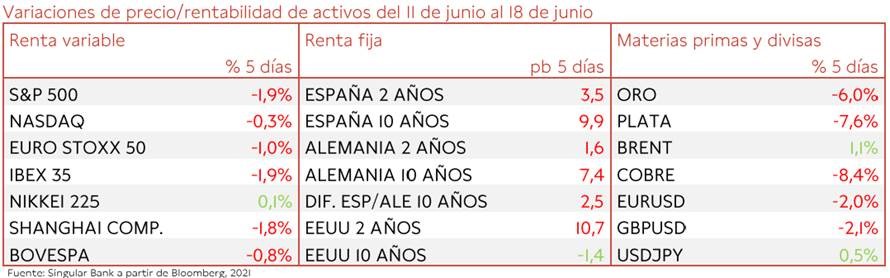

La semana pasada vimos como el miedo por la inflación recibió una ducha fría, que se llevó por delante el precio del oro y la TIR de los bonos americanos a largo plazo, además de frenar la rotación hacia acciones cíclicas y “value”. El cambio anunciado por la Reserva Federal (se esperan dos subidas de tipos en 2023 en lugar de 2024, he incluso algunos analistas hablan de que una de las subidas de tipos del 2023 pueda llevarse a cabo a finales del 2022) es menor, lo que hace que el posicionamiento en el “reflation trade” era claramente excesivo. No parece haber ningún cambio profundo en la dirección de la política monetaria y la mayoría de analistas mantienen sus perspectivas macro, la recuperación continuará en 2022 y los mercados tendrán que ponerlo en precio eventualmente, es decir, la curva de tipos seguirá normalizándose, paulatinamente.

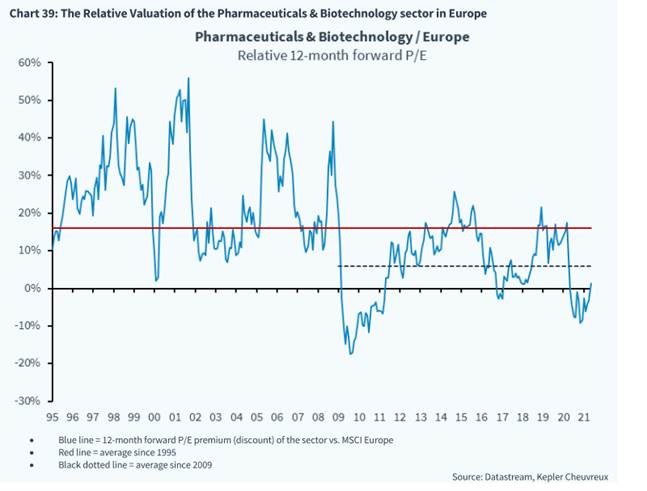

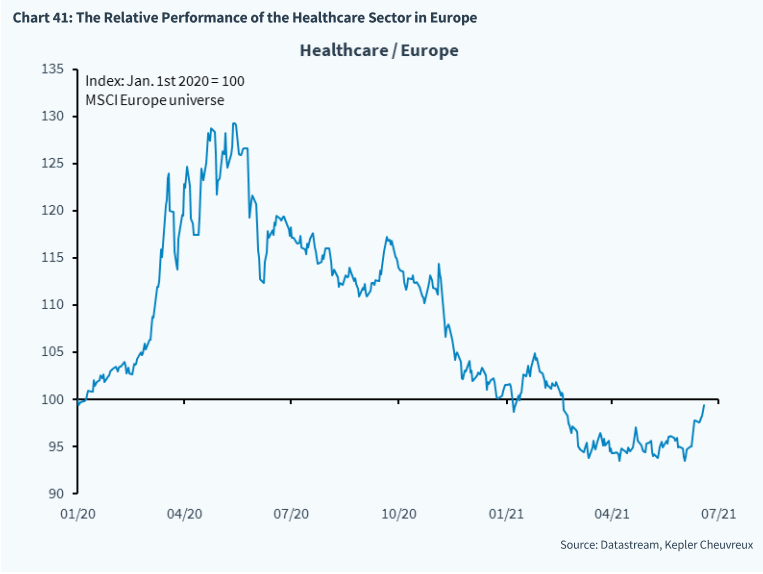

Así, pasará un tiempo antes de que los activos relacionados con la inflación vuelvan a ser una oportunidad de compra. Mientras tanto, mejor acumular en acciones de crecimiento defensivo (defensivo queriendo decir, menos dependiente del ciclo económico), siendo el sector más representativo el sector salud.

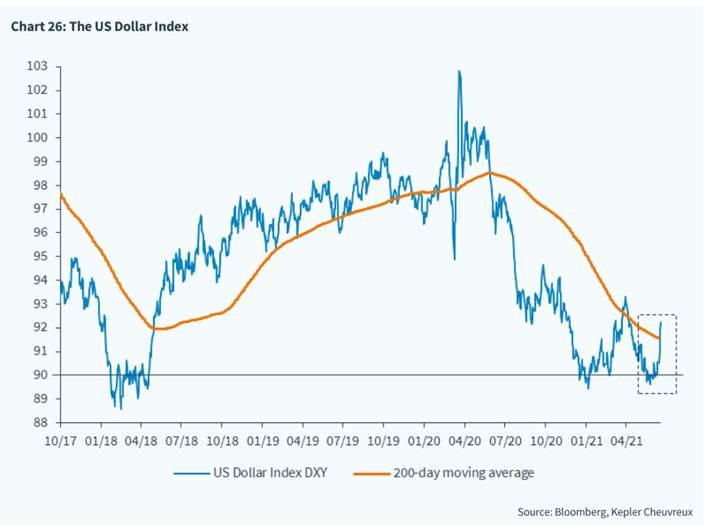

La mejora de las perspectivas macroeconómicas por parte de la Fed la semana pasada (crecimiento del 7% en 2021) y de la inflación (3% en 2021, que se normalizará al 2.1% en 2022 y 2023) llevaron a los miembros de su Comité de Mercado Abierto a esperar dos subidas de tipos en 2023. No se ha hablado de reducir el ritmo de compra de activos (aunque se “ha hablado de empezar a hablar” sobre ello), discusión que los analistas esperan que empiece en agosto y lleva a una reducción efectiva de las compras en 2022. Todo lo anterior da cierto soporte al dólar, pero que se verá contrarrestado por la recuperación global. Esta semana en su informe semanal los analistas de Julius Bäer mantenían su estimación de 1,21 a meses para el eurodólar y del 2% para el bono americano a 10 años para finales de 2021.

La Fed aumentó el tipo de interés que paga a los bancos por las reservas depositadas al 0.15% desde el 0.10%. Un cambio testimonial, que trata de compensar ligeramente la gran cantidad de liquidez que los bancos mantienen y mantendrán de momento, dado el nivel de recompras de activos.

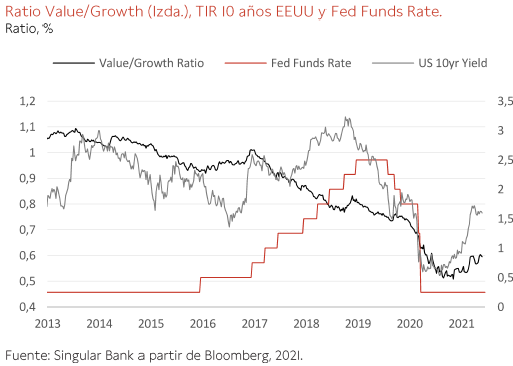

El percibido endurecimiento de la política monetaria ha frenado en seco la rotación hacia acciones cíclicas y “value” que empezó con el desarrollo exitoso de las vacunas contra el coronavirus. No creo que las perspectivas de largo plazo se hayan visto afectadas, pero sí que la rotación hacia crecimiento defensivo continuará en los próximos meses (el crecimiento macro continuará, pero la dinámica empeora, con los índices PMI moderándose hasta niveles de 50), por eso en la SICAV estuvimos vendiendo la semana pasada las posiciones en CIE Automotive, Telefónica, una ETF que teníamos de energías renovables y parte de nuestra posición en Grenergy y hemos estado tomando posiciones en ACS, Merlin Properties y FCC.

El Sector salud sigue siendo nuestro sector defensivo favorito gracias a unas valoraciones atractivas y perspectivas de sólido crecimiento. El envejecimiento poblacional supone un factor de crecimiento estructural para el sector, la población mayor de 65 años crece un 3.4% anual y gasta 3 veces más en salud que el resto de la población. Además, el riesgo regulatorio percibido en Estados Unidos es exagerado, por un lado, las reformas son complejas y lleva tiempo ponerlas en práctica, por otro, el tan temido control de precios de las medicinas por prescripción tendría poco efecto sobre la factura total, ya que el gasto en estas medicinas es menos del 10% del gasto sanitario total en Estados Unidos.

El anuncio de la Fed de una subida de tipos antes de lo esperado hizo caer un 5% al oro y un 8% a la plata, en gran parte debido al movimiento de apreciación del dólar. Dada la solidez de la recuperación económica, varios analistas no ven una demanda sostenida de activos refugio, lo que nos hace seguir cautos ante posibles subidas del precio del oro y la plata por falta de flujos.

Según los analistas técnicos el bono a 10 años americano rompió un soporte importante en 1.47% y corre riesgo de caer hasta el 1.2%. Aunque parezca un movimiento excesivo, el tipo a 30 años ya ha sufrido un movimiento similar, volviendo a niveles de enero de este año. El movimiento viene acompañado por salida de las “reflation trades” (oil&gas, materiales y financieras) hacia acciones de crecimiento y defensivas. De momento, la rotación es saludable al no haber alterado la tendencia principal.

Gráfico TIR bono a 10 años americano.

Esta semana la firma de análisis Bernstein ha publicado un informe estratégico en el que esperan que las subidas de salarios e inflación sean pasajeras y que la inflación se ancle en 2022 ligeramente por encima del 2%. Los analistas de Bernstein creen que la escasez de mano de obra en algunos sectores es puntual y no esperan que se generalice ni se prolongue en el tiempo. No creen que las subidas salariales vayan a tener un impacto relevante en la inflación. El salario medio por hora sigue por debajo de la media de los últimos 15 años. El paro ha descendido pero la población laboral está por debajo de niveles de pandemia. Está en el 61,6%, por debajo del 63% pre pandemia. Muchos buscarán trabajo cuando se acaben los cheques de ayuda en septiembre. Bernstein espera que la inflación se dispare por encima del 4% en la segunda mita del 2021 pero que luego se estabilizará ligeramente por encima del 2%. Las expectativas de inflación a largo plazo han subido hasta el 2,8% desde el 2,2% a principios de año. Pero siguen por debajo de la media histórica de 3,2%. El efecto deflacionista sobre los salarios de la automatización se va a ver suavizado por menor crecimiento de la población mundial en edad de trabajar y por la desaceleración de la globalización.

Importante esta semana:

En Estados Unidos, el ambicioso plan de infraestructuras de Joe Biden se vio reducido a menos de la mitad, tras las negociaciones entre demócratas y republicanos. De 2,25 billones de dólares iniciales que anunció Biden en abril, finalmente se aprobaron 973 mil millones en cinco años, que llegarían a 1,2 billones si se ampliara tres años. Adicionalmente hay que considerar que solo el 59,5% será nuevo gasto público. El resto proviene de gasto ya presupuestado, de otras partidas de la Administración federal, especialmente de ayudas contra el Covid-19 no gastadas. La gran incógnita es de donde sacará Joe Biden el nuevo dinero para financiar el plan, teniendo en cuenta que parece reducida la posibilidad de subir los tipos del IRPF y del Impuesto de Sociedades, como quiere Biden. El Presidente centró las subidas de impuestos en todas aquellas personas que ganen más de 400.000 dólares al año, mientras los republicanos están decididos a blindar los recortes en impuestos sobre sociedades que lograron en 2017.

En el frente macro las encuesta adelantadas de actividad en la Eurozona siguen moviéndose favorablemente. El IFO alemán y la confianza de negocios francesa subieron en junio, destacando la fortaleza que marca el sector servicios, que acompaña al sector industrial, consolidando un fuerte rebote, en línea con lo señalado por los PMIs el pasado miércoles.

El miércoles hubo publicación de los PMIs (índices de gestores de compras). Se tratan de los indicadores más fiables para conocer los avances de las economías condicionadas por el coronavirus. Los datos económicos han tendido a sorprender al alza en las últimas semanas, tanto manufactureros como de servicios. En Estados Unidos, los datos de los índices no siguieron una tendencia tan optimista como proyectaban los analistas.

En Europa (PMI compuesto 59,2 frente al 57,1 anterior) todos los registros se mueven en máximos de años, tanto el sector manufacturero (63,1, sin cambios), como de servicios (58 vs 55,2 anterior), este último beneficiándose del proceso de reapertura. Como retos destaca la carestía de componentes que limita la producción, provocando el fuerte aumento de la cartera de pedidos ante el incremento de la demanda. Los precios siguen presionados al alza. El mercado laboral mejora. La confianza empresarial sube. En Estados Unidos (PMI compuesto 63,9 vs 68,7 anterior), la lectura es parecida, aunque se confirma una cierta pérdida de ritmo. No obstante, mantiene un ritmo de expansión superior al europeo. En cualquier caso, aunque es el sector servicios el que frena (64,8 vs 70,4 anterior) registra la segunda mayor lectura de la serie histórica. El sector manufacturero afronta, también el reto la falta de componentes. Adicionalmente, el conjunto de la economía enfrenta la falta de personal cualificado. Los precios mantienen una fuerte tendencia alcista, aunque algo menos pronunciado que en mayo. Respecto al mercado inmobiliario americano, las ventas de casas nuevas también retrocedieron en mayo (-6% mensual), manteniendo las dudas sobre la solidez del mercado. No obstante, en relación con Mayo del 2019 se sitúan un +24% por encima.

Jerome Powell volvió a calmar los mercados esta semana, alegando que la inflación se debe a cuellos de botella temporales de corto plazo. Por lo general, la reciente tendencia en los mercados es de un movimiento lento de las acciones (el volumen de negociación del S&P 500 fue un 18% inferior a la media del último mes) y de un retroceso de los rendimientos de los bonos del Tesoro ante la constante amenaza de la inflación. Durante la sesión del miércoles los rendimientos del bono a 10 años americano subieron tras las declaraciones del presidente de la FED de Atlanta, que prevé una subida de tipos en 2022 y dos en 2023 (El Treasury cotiza hoy a 1,492%), contradiciendo el discurso conservador que venimos escuchando del presidente de la FED.

Destaca también de los últimos días las bajadas de Bitcoin, que se llegó a situar por debajo de los 30.000$. Las restricciones del gobierno chino en los servicios en los que se utilizan criptomonedas afectaron especialmente el sector de las criptos. Bitcoin cotiza hoy en torno a los 34.000$, habiendo recuperado ligeramente.

En España la actividad comercial de consumo da señales de recuperación, en el sector textil español grandes empresas como Inditex, Mango y H&M, Corte Inglés recuperan su cifra de ventas previas a la pandemia, sin contar con el “efecto turismo”. Uno de los principales factores ha sido el incremento de las ventas online. El incremento del negocio digital ha paliado la caída de la cifra de negocio en las tiendas físicas.

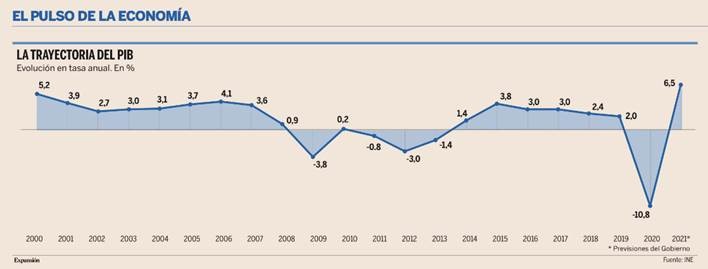

En España los economistas constatan el acelerón del PIB, que crecerá más del 6% este año.

El avance de la vacunación y el levantamiento de las restricciones han disparado la actividad en las últimas semanas, haciendo que las previsiones de PIB se queden cortas, pero los expertos advierten del fuerte alza de la inflación.

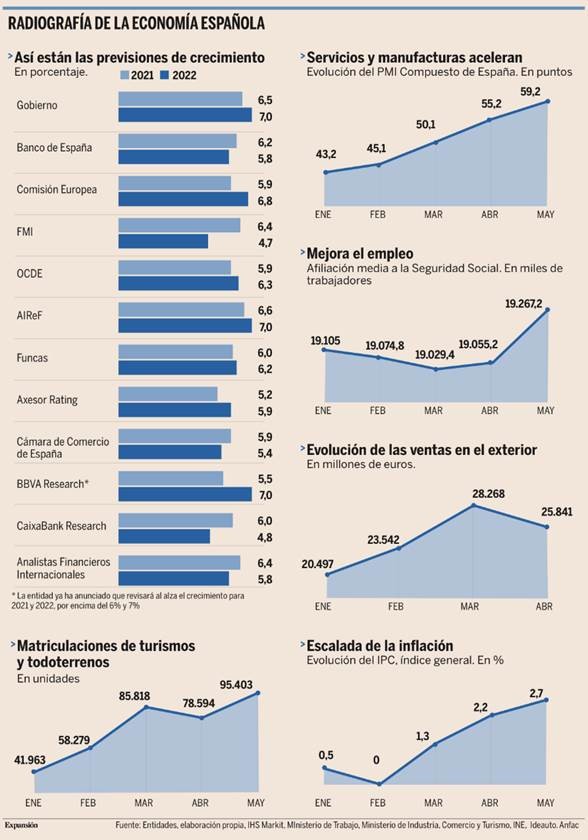

Entre los grandes organismos económicos, los pronósticos de crecimiento del PIB español fluctúan entre el 5,9% que vaticinan Bruselas y la OCDE y el 6,6% que prevé la AIReF, pasando por el 6,2% del Banco de España, el 6,4% del FMI o el 6,5% del Gobierno. Pedro Sánchez anticipó la semana pasada que el Gobierno podría revisar al alza sus estimaciones para este año, que se nutrirán además con los 19.000 millones de euros de fondos europeos que recibirá nuestro país. Un coro de voces al que el lunes se sumó el presidente de BBVA, Carlos Torres, quien resaltó que “los datos disponibles del segundo trimestre apuntan a un crecimiento interanual cercano al 20% y los datos de cierre del año podrían batir todas las previsiones, si se produce una recuperación del turismo mayor de lo esperado en el tercer trimestre, llevando el crecimiento este año claramente por encima del 6% y del 7% en 2022”. Ese 20% interanual en el segundo trimestre está en línea con el 18,3% que muestran los modelos de la AIReF.

“En febrero ya dijimos que el PIB iba a crecer un 8% y que el consenso estaba muy bajo”, señala a Expansión Ignacio de la Torre (al final del email adjunto un artículo suyo de Expansión sobre ello), socio y economista jefe de Arcano Partners, una de las firmas más optimistas respecto a la intensidad de la reactivación. Para De la Torre, el avance de la inmunización está siendo, junto al levantamiento de las restricciones, un factor clave, ya que las vacunas han reducido drásticamente las tasas de mortalidad por Covid, lo que se ha traducido en un aumento de la confianza del consumidor, porque “lo que marca la diferencia entre que la gente consuma o no consuma es la alarma social”. Ese miedo se ha ido diluyendo con las vacunas, haciendo que ahora los ciudadanos gasten “con fuerza”. Con tanta que, según BBVA, el gasto con tarjeta ha crecido en junio un 20% respecto a las cifras pre-Covid.

Este resurgimiento de la demanda ha supuesto una gran inyección de adrenalina en la actividad económica. El PMI del sector servicios, que representa dos tercios del PIB nacional, escaló en mayo hasta los 59,4 puntos, creciendo a su mayor ritmo desde 2015, según IHS Markit; el consumo de cemento aumentó ese mes un 16,9% respecto a mayo de 2020 (aunque todavía está un 4,2% por debajo de los niveles prepandemia), mientras que las ventas de coches han resucitado tras el parón forzoso de los primeros meses de 2020 y se dispararon un 178% en mayo y un 40% en los cinco primeros meses del año, aunque siguen distantes de las cotas pre-Covid (un 36% menos que en enero-mayo de 2019). El consumo eléctrico repuntó un 12,5% en mayo, acercándose a los niveles previos al virus; ese mismo mes, el tráfico aéreo remontó el vuelo hasta los 5,8 millones de pasajeros tras permanecer varios meses en torno a los 3,7 millones, y las exportaciones crecieron un 71,8% interanual en abril, mientras que las importaciones subieron un 63,9%.

La mejora también se ha producido por el lado de la oferta, que fue la primera en sentir el impacto del Covid. Así, la producción manufacturera española aumentó en mayo “al ritmo más fuerte desde abril de 2007”, haciendo que la economía del sector privado español trepara ese mes hasta su nivel más alto en catorce años (desde noviembre de 2006), de acuerdo con los indicadores de Markit. Una tendencia refrendada por los datos que va publicando el INE. En abril, la facturación de la industria española se catapultó un 69,4%, su mayor repunte desde 2002, mientras que las ventas del sector servicios crecieron un 57,3%, su mayor impulso en más de dos décadas.

Otro síntoma de clara mejoría son los datos de inversión, que “están creciendo a tasas de doble dígito en tasas trimestrales anualizadas”, señala Rafael Domenech, responsable de Análisis Económico de BBVA Research, inversión que se verá reforzada en la segunda mitad del año con la llegada de los fondos europeos. “Los datos en tiempo real que conocemos del segundo trimestre apuntan a que el crecimiento se va acelerando y, lo que es más importante, está quedando por encima de nuestras previsiones”, señala Domenech. Los modelos económicos de BBVA Research arrojan tasas de crecimiento intertrimestral del 2,4%-3,5%, aunque prevé revisar sus previsiones a mediados de julio.

Y si oferta y demanda salen del letargo, también lo hace el empleo. En mayo se crearon cerca de 212.000 empleos y se redujo el paro en más de 129.000 personas, un descenso sin parangón en un mes de mayo en toda la serie histórica del SEPE. Otro signo de que la recuperación está en marcha y acelera es que por primera vez desde marzo de 2020 los empresarios son optimistas sobre su capacidad de crear empleo neto en el tercer trimestre, según una reciente encuesta de Manpower.

Por qué la economía española sorprende al alza. Ignacio de la Torre. Economista Jefe – Arcano Economic Research. Profesor – IE Business School.

La economía española puede crecer este año hasta un 8%. Muchos modelos económicos analizan la recuperación basándose en recesiones pasadas, generadas por factores endógenos. Esta crisis es diferente, es exógena, causada por un patógeno. La economía se normaliza mucho antes.

No es usual observar a los presidentes de los dos principales bancos del país ofreciendo en pocos días un mensaje unísono: la economía española sorprenderá al alza. El presidente del BBVA, Carlos Torres, afirmó de hecho que el PIB va a batir “todas” las previsiones. En realidad, no todas, ya que en Arcano Economic Research llevamos desde enero de este año defendiendo que los crecimientos de España en 2021 serían sensiblemente superiores a los que descontaba el consenso (entonces al 5,5% para este año, frente a nuestro estimado de un 8%; a fecha de hoy el consenso se acerca al 6,5%). Por eso fuimos tildados de “optimistas”. En realidad, fuimos realistas.

¿Qué está ocurriendo?

Primero, muchos modelos económicos pronostican salidas de recesiones basándose en contracciones pasadas. La inmensa mayoría son recesiones generadas por factores “endógenos”, como una crisis inmobiliaria. Esta crisis es diferente, es “exógena”, causada por un patógeno. Cuando el patógeno comienza a quedar atrás, la situación económica, sobre todo el consumo, se normaliza mucho antes de lo que pronostican los modelos econométricos. Por eso se ajustan estimados al alza (en el caso de EEUU los economistas llevan ya revisiones al alza superiores a un 2% del PIB, han pasado del 4% al 6,5% y pronto estarán en el 7%).

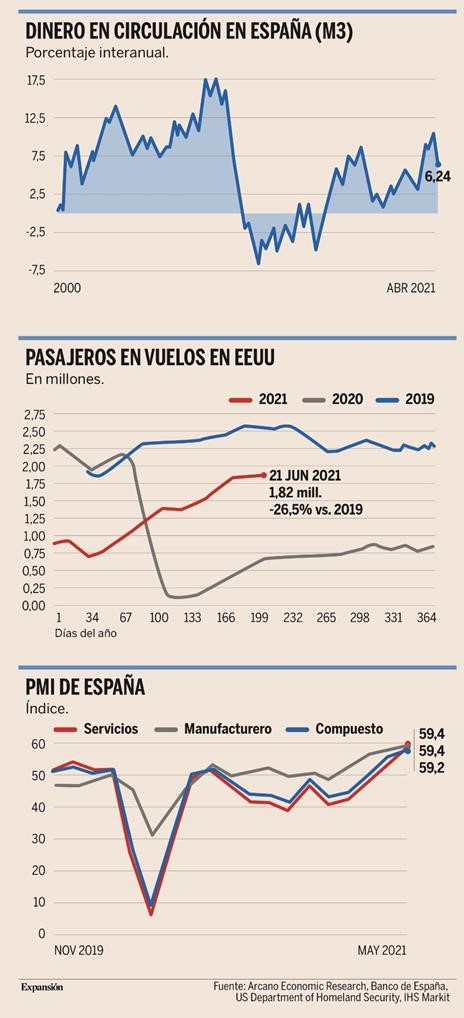

Segundo, como expusimos el pasado otoño, la recesión provocada por el Covid es mucho menos maligna que la gran recesión de 2008. Esto se debe a que: i) los estímulos de los bancos centrales han sido mucho más intensos que los de la gran recesión, ii) el dinero circula, a diferencia de la anterior crisis, debido a que esta vez el sistema bancario es solvente y líquido (especialmente en España y por eso la masa monetaria crece a un 6% frente a caídas del 7% durante la gran recesión como se observa en el gráfico inferior), iii) la reacción de la política fiscal ha sido mucho más rápida, eficaz y duradera que la desplegada en 2008, y iv) el comercio mundial, que representa cerca de un tercio del PIB mundial, se ha recuperado en nueve meses, frente a más de veinticuatro en la recesión anterior.

Tercero, si los españoles tendemos a ahorrar cerca de un 7% de nuestra renta, durante la pandemia este ahorro se ha disparado, bien por incapacidad para gastar, bien por ahorro precautorio. El exceso de ahorro se aproxima a unos 50.000 millones de euros. Este colchón, una vez movilizado, es el que impulsa el crecimiento económico vía consumo (que a su vez representa dos tercios del PIB nacional), como exponemos en el punto siguiente.

Cuarto, y muy importante, en febrero expusimos cómo, a pesar de la recepción inicial decepcionante de vacunas, habría suficiente inventario para proteger a la población más vulnerable (la mayor de 80 años) durante marzo. Debido a que este segmento representaba dos tercios de los fallecimientos, se podía pronosticar que los decesos caerían al menos en esta cantidad en abril (en realidad lo hicieron en un 80%). De sociedades que nos llevaban la delantera en vacunación, como Israel, EEUU o el Reino Unido, se podía inferir que cuando caen intensamente los fallecimientos se reduce la alarma social, sube la movilidad y la confianza del consumidor, y se activa el consumo, lo que provoca crecimientos económicos que sorprenden al alza. Es exactamente lo que ha ocurrido con la economía española desde abril: i) la confianza del consumidor no ha hecho más que subir desde marzo, con índices de expectativas futuras marcando la segunda valoración más alta de la serie histórica (115) y ii) los datos de consumo avanzados por tarjeta de crédito muestran que el gasto de abril y mayo ha sido un 20% superior a los meses equivalentes de 2019, antes del Covid.

Quinto, el consumidor que observa cómo el Covid va quedando atrás se comporta de una forma muy similar en los diversos países analizados: i) consume más, como hemos expuesto en el punto anterior, ii) pasa a gastar menos en bienes, y más en servicios, algo clave para una economía como la de España en la que cuatro quintas partes de su actividad están ligadas al sector servicios, iii) compra más coches ya que viaja menos en transporte público, esto es especialmente relevante para España, ya que exportamos el 80% de los coches que fabricamos, y iv) invierte en comprar casas, que reaccionan con subidas de precios, no con bajadas, como se pronosticó con cierto alarmismo hace ahora un año: este factor impulsa al sector inmobiliario, tan importante para el empleo y para la confianza.

Sexto: se reactiva el sector turismo. El consumidor toma la decisión de reservar sus viajes cuando está vacunado, lo que provoca una recuperación exponencial del sector, ya que la entrega de vacunas es exponencial, no lineal (en marzo vacunábamos a un 0,2% de la población al día, ahora al 1%). A modo de ejemplo, el uso de aeropuertos por los norteamericanos se sitúa ya tan sólo un 27% por debajo de niveles pre-Covid (llegó a caer más de un 90%), tal y como se observa en el gráfico adjunto, y la evolución de reservas de avión con destino a España desde otros países de la UE o de reservas de destinos hoteleros españoles experimenta también una función exponencial, no lineal, como hemos venido publicando en diversos documentos, a medida que vacunamos a unos 60 millones de europeos al mes. Esta función exponencial ligada al ritmo de vacunación soporta la tesis de que la temporada turística presenta riesgos alcistas frente a lo descontado por el consenso.

El análisis consiste en intentar reducir el “ruido emocional” y realizar pronósticos más o menos acertados. En nuestra opinión la mejor metodología para pronosticar la recuperación económica pasa siempre por un análisis médico, para a partir de ahí construir pronósticos de crecimiento. Los precedentes de Israel, EEUU y Reino Unido resultan muy útiles y han mostrado otro factor crucial a considerar: que para entender la evolución de la epidemia no basta con contar los vacunados, también hay que reflejar el porcentaje de población que hemos pasado el Covid y que, por lo tanto, en términos prácticos, hemos adquirido inmunidad natural (el riesgo de reinfección sintomática es residual). Este factor, que hemos tenido en cuenta desde hace un año, hace calibrar escenarios de evolución de la pandemia muy diferente a si se ignora. Según nuestros cálculos, aproximadamente un tercio de los españoles presenta inmunidad natural, a sumar al tercio de vacunados, restando el tercio de vacunados que ya estaba inmunizado nos da que tenemos casi a la mitad de la población protegida. Mucho antes de lo que pronosticaban muchos modelos que sólo tenían en cuenta vacunados y además no contemplaban su llegada exponencial.

Quedan riesgos

Es indudable que nos quedan riesgos por delante. El más evidente es la progresiva llegada de la variante delta, que provocará un retraso de dos meses en conseguir la inmunidad de grupo. No obstante, si nuestro análisis está en lo correcto, la clave para la economía no reside en la inmunidad de grupo, sino en la evolución de las hospitalizaciones, y en eso la evidencia al respecto es esperanzadora.

Con todo, un dato crucial resulta muy evidente: los índices de gestores de compra (PMI). Siempre hemos mantenido que en la mayoría de las ocasiones estos índices, que en el fondo muestran actividad real de las empresas, son excelentes predictores de la economía. Pues bien, si un PMI de 50 muestra neutralidad en el crecimiento mes a mes, los PMI de España de mayo se sitúan en 59. Se trata del segundo nivel más alto de la historia.

Por eso la economía de España sorprende al alza.

Scripta manent (lo escrito, escrito está). Alex Fusté. Economista Jefe de AndBank.

Nótese que el título de esta nota es el mismo que el de la nota enviada el 27 de mayo. Cuando hace menos de un mes les escribí aquella nota “Flash Note: Good News! La expectativa de inflación podría durar poco” no pensaba que nuestras proyecciones se fueran a dejar notar de forma tan temprana.

En mayo les advertía que la Comisión Reguladora de Bancos y Seguros de China (CBIRC) exigía a las entidades financieras que desmontaran sus libros de productos vinculados a las materias primas, prohibiendo a los bancos vender inversiones vinculadas a las materias primas. Advertía también que habría mayor fiscalización de las transacciones relacionadas con materias primas y que tal decisión suponía un ataque frontal a cualquier acción que resulte en un aumento injustificado de los precios. Concluía mi nota haciendo una valoración concreta, y deduciendo que sí me parecía que el CBIRC se estaría moviendo para conseguir un efecto visible en forma de caída de precios de las commodities. Como así ha acabado sucediendo (el índice global de commodities ha caído un 4.5% en la última semana, tras haber aumentado un 60% desde marzo 2020).

La pregunta es: ¿Y ahora, qué? ¿Volverán a subir las materias primas?

Creo que las commodities dejarán de ser un driver inflacionista, dando inicio a un periodo de estabilidad en precios, o incluso algo más de bajadas (si bien no debieran ser relevantes). Dos razones me mueven a pensar de esta manera:

- Al ser el principal consumidor de materias primas del mundo, China centrará obligatoriamente la atención de todos los agentes de mercado. Hay que saber si China seguirá reprimiendo la especulación con materias primas o no. Personalmente opino que así será. ¿Por qué? Al fin y al cabo, la fuerte suba en el precio de los commodities internacionales resulta muy negativa para el mayor importador de materias primas del mundo, y afecta de forma notoria la rentabilidad industrial. Y lo más importante, agrega motivos para retirar estímulos monetarios y fiscales, quizás de forma prematura, y sin haber logrado antes la buscada estabilización financiera. Algo que Pekín querría evitar a toda costa.

Una vez hemos entendido que China continuará reprimiendo la especulación por las tres vías que utiliza en la actualidad: 1) obligando a los bancos a deshacer sus libros de commodities, 2) liberando stocks de materias primas de sus reservas estratégicas, 3) limitando la acción de trading de commodities en las SOEs a nivel on-shore y off-shore, entonces hay que preguntarse cuan efectivas serán estas medidas en el objetivo de relajar los precios de las commodities. Para ello hay que responder previamente a la siguiente pregunta: ¿Es China un price taker, o un price setter? Si fuera claramente lo segundo, esperaría una continuidad en la caída del precio en las commodities. Pero mucho me temo que China combina un poco de las dos cualidades. Razón por la cual me inclino a pensar en una estabilidad de las materias primas, antes que un entorno de fuertes caídas (lo que no deja de ser un entorno benigno para los mercados, en el sentido que dejarán de ser un driver de aceleración de precios)

- El papel de la Fed es y será crucial en la evolución de las materias primas. Al adoptar un stance más hawkish, la Fed ha “forzado” a los inversores a reevaluar su expectativa de inflación (como queda demostrado por la subida del dólar, y la caída de los commodities). Las palabras de la Fed, en sus últimas reuniones, han transportado a los inversores al Taper Tantrum del 2013 (por cierto, momentos difíciles para los activos de riesgo), y como los commodities pueden ser perfectamente considerados hoy activos de riesgo, la presencia constante de un discurso hawkish de la Fed a medida que vaya cumpliendo todos sus objetivos marcados (empleo, crecimiento y precios al alza), hará que los inversores reevalúen constantemente (a la baja) tanto las expectativas de inflación, como el precio de las commodities.

Resumiendo de forma ejecutiva:

- Las materias primas habrían llegado al fin de su ciclo alcista, contribuyendo a una moderación en las expectativas de inflación globales.

- Las lecturas anualizadas de IPC (en USA) colapsarán. Desde los niveles anualizados del 7%-8% en los últimos 6 meses, deberíamos ir hacia cifras en torno al 2%-4% anualizado en las próximas lecturas MoM, QoQ. Las razones que me hacen pensar así son de corto y de medio plazo:

- Corto: La deflación 2020 inducida por Covid revirtió hacia Junio-Julio (por lo que el efecto base sugiere que este Julio podríamos ver pico en la lectura interanual de IPC)

- Medio: 1) Las ayudas extraordinarias, subsidios y complementos por desempleo, y que han mantenido a millones de trabajadores fuerza del mercado laboral, desaparecerán en los próximos meses y volverán a atraer a esos trabajadores hacia el mercado laboral, presionando salarios a la baja. 2) Los cuellos de botella (drivers inflacionistas) generados a partir de una demanda reprimida, que se desata una vez se reabren las economías, se van normalizando de forma visible y continuarán disipándose durante la 2H21. Y con ello, se disipará la escasez de algunos bienes como drivers inflacionista.

- Todo este escenario de moderación en la expectativa de inflación, debieran disipar los temores a un movimiento “U-turn” de la Fed; lo que debería ayudar a renovar la confianza del mercado.

- Cuadro general: Reconozco que, a pesar de esta moderación en los precios, ciertamente podríamos haber entrado en un cambio de régimen, pasando desde condiciones altamente deflacionarias (que han dominado el mundo en los últimos años) hacia un entorno más parecido al de los 90 (entorno industrial expansionista con un escenario de precios algo más elevados a los observados), pero creemos que este escenario no debería ser motivo de alarma. Estaríamos, pues, ante un cambio de régimen que pudiera ser bienvenido por el mercado y que podría alcanzar a los próximos 3-4 años vista.

Soy consciente de que este escenario que les planteo puede parecer de una ingenuidad conmovedora. Pero es el escenario más probable según indica el precio de los activos en el mercado hoy.

Quizás debamos empezar a pensar seriamente que el mercado pueda estar en lo cierto. Al fin y al cabo, esta es una visión inducida por la Fed. ¿Se equivoca la Fed?

Buen fin de semana.