El principio de semana tuvimos un lunes de fuerte aversión al riesgo en los mercados ante el miedo a que la propagación de la variante Delta provoque un alto en el proceso de crecimiento global. Las bolsas retrocedieron el lunes con fuerza (Stoxx600 -2,3%, S&P500 -1,6%), la deuda de gobierno disminuyó rentabilidad (Bund -3,2 pb, US10y -10 pb), el dólar, y las monedas refugio, se apreciaban y las materias primas caían (el petróleo cayó el lunes un 7%).

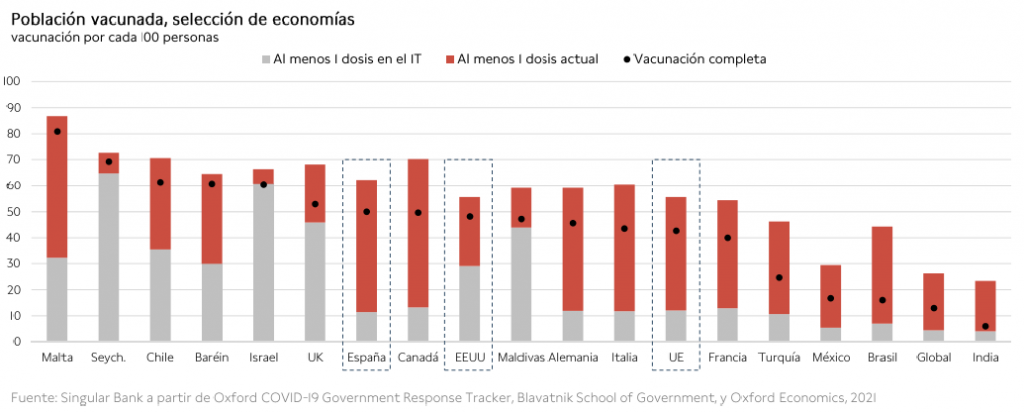

El lunes además fue el “Día de la Liberación” de todas las restricciones Covid en Reino Unido, las autoridades sanitarias americanas lanzaban una alerta sobre los viajes al país, recomendando usar siempre mascarilla y mantener la distancia social, incluida aquellas personas ya vacunadas, dado el riesgo de contagio y propagación del virus.

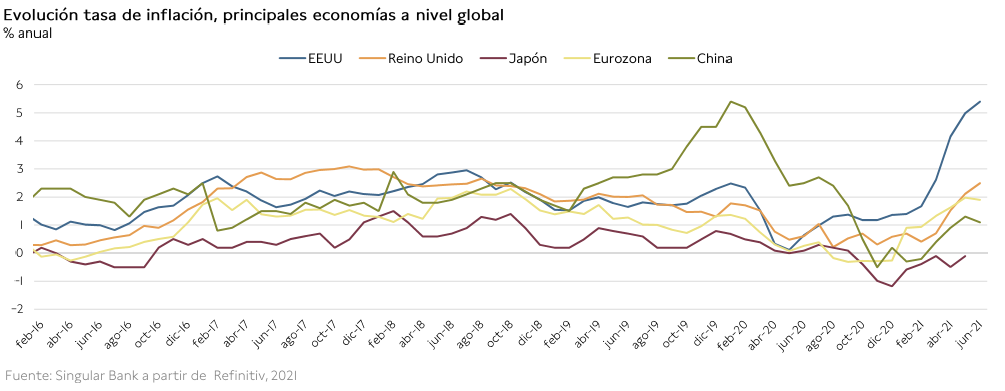

Junto a la evolución de la variante delta, el avance y efectividad de los procesos de inmunización y el grado de reapertura efectivo de las economías en los próximos meses, la atención también continúa centrada en la tendencia futura de los niveles de precios. En este sentido, la inflación ha continuado su senda al alza, explicada desde comienzos de año por el incremento de los precios de la energía, al mismo tiempo que se moderan los de los alimentos. Paralelamente, han ganado peso las tensiones inflacionistas por el lado de la oferta asociadas a la escasez de suministro de componentes intermedios, a los problemas de capacidad productiva y al aumento del coste de las materias primas básicas y del transporte de mercancías. Un conjunto de circunstancias que podrían acentuarse ante la situación epidemiológica en Asia y su impacto sobre la normalización de las cadenas de valor globales.

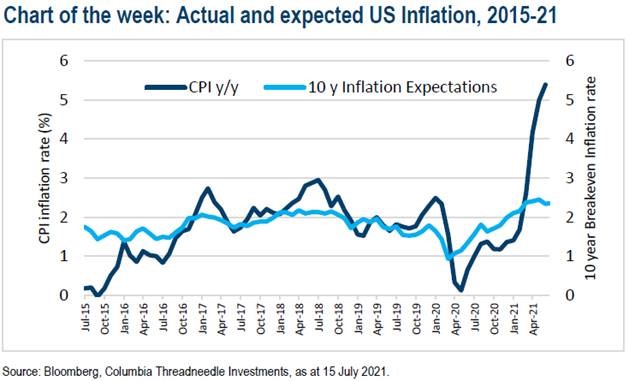

A su vez, la evolución de la inflación sigue mostrando un patrón heterogéneo, ampliándose la diferencia entre EEUU y la Eurozona. En concreto, en junio repuntó a un 5,4% anual en la economía estadounidense, mientras que en el caso de la zona monetaria europea se redujo ligeramente a un 1,9% anual. Sin embargo, la inflación subyacente de la Eurozona se mantuvo moderada (0,9% anual), frente a un 4,5% anual en EEUU impulsada nuevamente por el incremento del coste de los vehículos de segunda mano y el avance de los precios del transporte de pasajeros y alojamiento ante la reapertura y el aumento de la demanda.

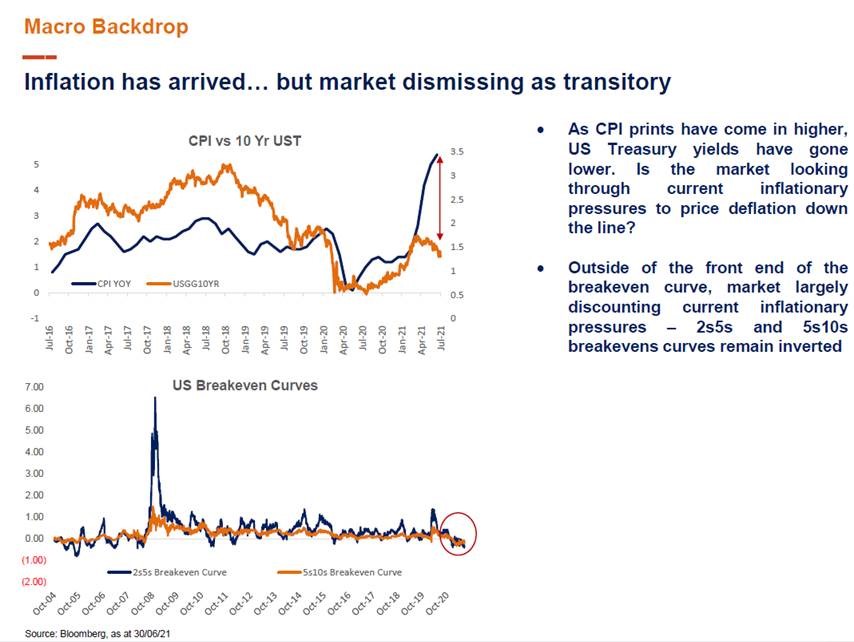

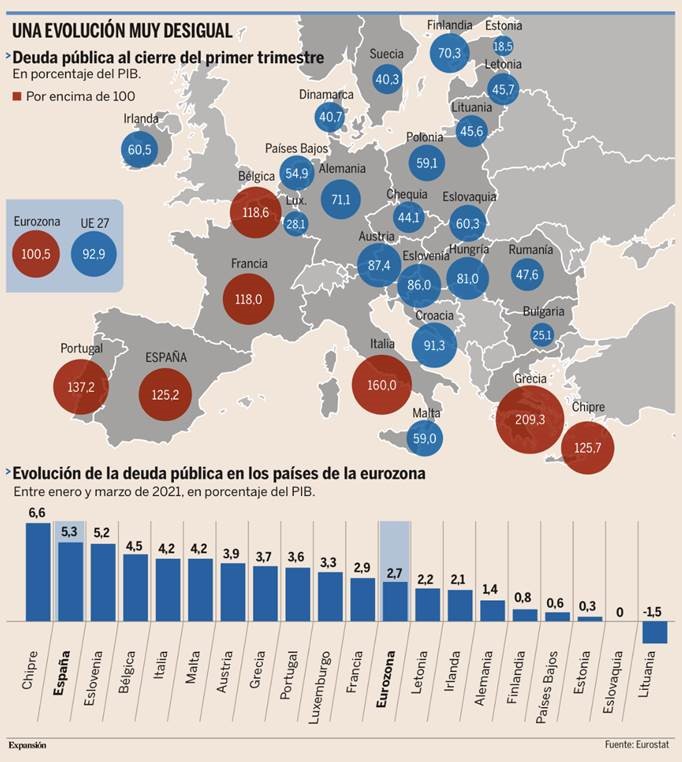

Se hunden las rentabilidades de la deuda soberana hasta mínimos de febrero. Se descuenta que el crecimiento económico se verá penalizado por la variante Delta, a la vez que se teme que la máxima velocidad de crecimiento postcovid ya se haya registrado, especialmente tras las cifras de PIB chino conocidos la semana pasada y los datos de coyuntura del último mes en Estados Unidos, que si bien positivos, anticipan un crecimiento menos vigoroso. Caen tanto las expectativas de inflación como las rentabilidades reales en un movimiento generalizado global. En Estados Unidos, el bono a 10 años americano redujo su Rentabilidad en -10 puntos básicos hasta el 1,19%, ahora está en el 1,29%. En Europa, el bono a 10 años alemán (Bund) cayó -3,2 pb en rentabilidad hasta el -0,39%. La prima de riesgo de la periferia soberana se ve penalizada por el movimiento de aversión al riesgo y se incrementa. España +2,1 pb, Italia +3,7 pb. No obstante, tanto la curva del Euribor como del US Libor se mantienen ancladas sin apenas variaciones ante el elevado exceso de liquidez del mercado.

Bono a 10 años americano +1,30% YTD:

Bund (Bono a 10 años alemán) -0,40% YTD:

Una de las correlaciones más estables en el mercado de capitales nos dice que los precios de los bonos caen a medida que los precios al consumo suben (más inflación conlleva mayores tipos de interés para compensar) y, sin embargo, con una inflación haciendo máximos, nos encontramos a los tipos de interés a 10 años en mínimos de 5 meses. Pese a la sorpresa que parece estar generando, la explicación más razonable sería que se está dando una consolidación de mitad de ciclo. Los inversores creen que el máximo de crecimiento ya ha pasado, como demuestra que las encuestas empresariales se estén moderando desde máximos, y el hecho de que la Reserva Federal adelantase la primera subida de tipos de interés a 2023 ha hecho confiar en que no va a perder el control sobre la inflación.

Es posible que dicha situación dure hasta el comienzo de 2022, siendo más relevante que es lo que va a pasar a partir de entonces. Cada vez son más los analistas que piensan que el repunte de la inflación es temporal, tal y como apuntan los bancos centrales, lo que necesariamente lleva a preguntar: ¿cuánto tiempo es exactamente “temporal”? Eso dependerá de los efectos inflacionarios de segunda ronda: las subidas salariales ante la escasez de mano de obra, principalmente, pero también la disrupción de cadenas productivas en mercado emergentes provocada por el virus y el precio de los alquileres, supone un 20% de la cesta de inflación subyacente en Estados Unidos y, aunque de momento siguen por debajo del nivel pre-pandemia, los precios de las casas se dispararon un 15% en abril.

Sabiendo que ha aumentado el riesgo de que el periodo definido como “temporal” sea más largo de lo esperado inicialmente estamos aumentando la exposición en compañías de crecimiento de alta calidad y defensivas.

Fuente: Mutuactivos.

La reunión de Julio del Banco Central Europeo será probablemente más animada de los esperado, después de la reunión de esta semana y del cambio en el foward guidance (comentado más adelante).

La semana pasada los bancos estadounidenses presentaron unos resultados mucho mejores de lo esperado y, sin embargo, acabaron perdiendo un 2% de media en bolsa. La explicación está en los detalles, los buenos resultados se deben a la liberación de reservas y menores provisiones por impagos, pero el crecimiento de préstamos no termina de despegar y el margen de intereses tampoco. Esta normalización está por llegar de aquí a final de año, por lo que es probable que el sector lo haga mejor en Bolsa este segundo semestre del año.

Renta Variable Emergente: la Amenaza del Covid-19. Las mutaciones del virus y el lento proceso de vacunación mantienen viva la amenaza del virus y las restricciones asociadas. A esto hay que sumar nuestra visión negativa sobre los precios de las materias primas, lo que supone un obstáculo añadido para estos países, que son eminentemente exportadores.

En 2021 el sector de Recursos Básicos del EuroSTOXX acumula una subida del +16,3% frente al +11,1% del EuroSTOXX y, desde los mínimos de la pandemia en 2020, lleva 15 meses de avances con una subida acumulada del +115%. Teniendo en cuenta que desde 2000 el sector ha tenido 8 períodos alcistas con una duración media de 32 meses y un avance medio del +154% en dichos períodos, le quedaría cierto margen de revalorización adicional a medio plazo. Sin embargo, la rapidez de la subida abre también la puerta a toma de beneficios a corto plazo. Además, si bien la mayoría de los metales han mantenido el elevado momentum en los últimos meses, esquivando en parte las turbulencias provenientes desde China, beneficiándose por la demanda ante los planes de estímulos y, en algunos casos, de las distorsiones de oferta, seguimos viendo a corto plazo riesgos de reversión de las subidas de los metales ante las constantes limitaciones por parte de China y la depreciación del yuan por el posible tapering de la Fed

Importante esta semana:

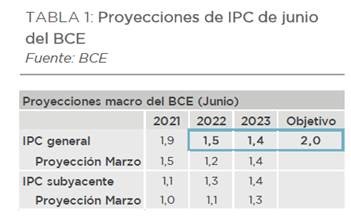

En Europa lo más importante de la semana fue la reunión del Banco Central Europeo de ayer, que se desarrolló más o menos en línea con las previsiones de los analistas de mercado, al menos en los temas que iban a sufrir variaciones. De esta manera, los programas de compra de activos no fueron tocados y las novedades vinieron de la mano del comunicado oficial y, sobre todo, del nuevo Forward Guidance. En este último punto, el Consejo planteó que los tipos se mantendrán en los niveles actuales o más bajos hasta que se vean los siguientes requisitos:

1) Que las perspectivas de inflación alcancen el 2.0% bastante antes del final del horizonte de proyección que maneja la Autoridad Monetaria.

2) Que, además, la previsión para la parte final de dicho horizonte de previsión se mantenga en el 2.0%.

3) Que la evolución de la inflación subyacente esté en línea con una estabilización de los precios en el 2.0% a medio plazo.

Todo ello también podría implicar un periodo transitorio de lecturas de IPC moderadamente superior al objetivo.

A la hora de establecer las implicaciones prácticas de todo ello, lo primero que hay que tener en consideración es que el BCE suele trabajar con un horizonte temporal de proyección de 3 años (el actual más los dos siguientes). Con el Forward Guidance pasado, donde se buscaba un contexto de precios compatible con lecturas un poco por debajo del 2.0% en el medio plazo, las estimaciones que tenían más relevancia para el mercado eran las del último año (2023 en el caso actual, aunque a partir de diciembre será 2024). Con el cambio el punto medio del rango ganará mayor relevancia y, junto al mismo, las expectativas de IPC subyacente del último ejercicio.

A efectos prácticos, hay que tener presente que las proyecciones de inflación presentadas por el staff técnico del BCE en junio plantean lecturas del 1.5% para el 2022 y del 1.4% para el 2023. De esta manera, si nos acogemos a la literalidad del nuevo Forward Guidance, para abrir la veda de la subida de tipos no será suficiente con que en diciembre el BCE plantee una proyección de IPC del 2.0% para el 2024, ya que el primer requisito no se cumpliría y, por lo tanto, habría que esperar que la estimación de inflación del 2023 mejorase de manera notabilísima (poco probable en estos momentos) o que la visión del 2025 confirmase dicha lectura. Los analistas de Dunas Capital entienden que el nuevo mensaje de la Autoridad Monetaria sería compatible con un mantenimiento de tipos hasta 2025.

Según Bloomberg, Weidmann, presidente del Bundesbank y Wunsch, gobernador del banco central belga, se opusieron al nuevo Forward Guidance. Otros lo apoyaron bajo la condición de que el mismo sólo afectase a los tipos y no a la QE. Por otro lado, el Financial Timesn publica que otro miembro del BCE, Knot, quería recortar el vínculo entre las compras de activos y los tipos del interés.

La reacción inicial del euro fue irse por encima de 1,18 dólares por euro, para luego volver a bajar al rango mínimo de los últimos días:

Gráfico eurodólar últimos 10 días.

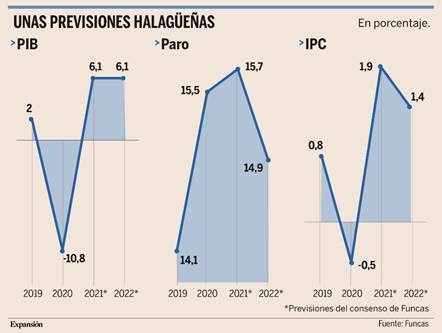

Esta semana se publicó un informe de Funcas en el que se analizaba que los analistas están revisando al alza sus previsiones del PIB de España hasta el 6,1%. Catorce de las veinte casas de análisis mejoran sus perspectivas de crecimiento económico para este año, por la mayor rapidez con la que se está liberando la demanda embalsada.

La economía vive un renovado optimismo, al calor del avance de la vacunación, la liberación de la demanda embalsada durante el año pasado y la próxima llegada de los fondos europeos. Catorce de las veinte casas de análisis recogidas en el Consenso de la Fundación de Cajas de Ahorros (Funcas) revisaron al alza en los dos últimos meses sus previsiones de crecimiento para este año, mientras que las otras seis no las tocaron ni en un sentido ni en otro. Con ello, el consenso de analistas apunta a un crecimiento del 6,1% en 2021, tres décimas más que lo previsto hace apenas dos meses, de acuerdo con el informe publicado el martes por la Fundación. Y algunos servicios de estudios son todavía más optimistas, como es el caso de Intermoney, que apuesta por un avance del 6,8%, Oxford Economics (6,6%) o BBVA Research (6,5%).

Este avance se sustancia fundamentalmente sobre una liberación más rápida de la demanda embalsada durante el confinamiento, gracias al levantamiento de las restricciones de la actividad. Así, el consenso de analistas anticipa un crecimiento del consumo del 6,6% este año, cuatro décimas más que en mayo, y la buena noticia es que este incremento no supone únicamente traer al momento presente el crecimiento previsto para 2022, sino que se sumaría este año sin detraerse el próximo, frente a las advertencias de algunos economistas. Este optimismo ha contagiado también a las empresas, donde la inversión en maquinaria y equipo se acelera medio punto, hasta el 12,2%. Y esto es enormemente positivo, tanto por el efecto arrastre que supone sobre otros sectores como por el hecho de que abre la puerta a que las empresas contraten más en el futuro. Y este impulso, además, se mantiene en el próximo ejercicio, para cuando se prevé un avance del 8,6%, seis décimas más que en mayo.

La recuperación de la demanda global también está apoyando este crecimiento, como prueba que las ventas al exterior ganen dos décimas respecto a las previsiones de hace dos meses, hasta el 11,9%. Con todo, este indicador arroja un resultado confuso, ya que muchos analistas valoran positivamente la recuperación económica global, pero otros han recortado sus previsiones por el elevado peso del turismo en las ventas al exterior, temerosos de que el auge de las nuevas variantes del coronavirus provoque una escalada de nuevas restricciones a la movilidad internacional que arruine la temporada turística de verano, clave para el sector tras un año terrible. Además, no todas las cifras son positivas, ya que los analistas han recortado ligeramente sus previsiones de gasto público, por el retraso en la llegada de los fondos europeos y de inversión en construcción, además de incrementar los pronósticos de inflación para el conjunto del año en tres décimas, al 1,9%, lo que reduce la capacidad de compra. Y esta subida del IPC es todavía más significativa, de 1,1 puntos, si se compara con la situación hace seis meses.

Por último, los analistas también elevan la creación de empleo hasta el 4,7%, ocho décimas más que lo previsto en mayo, lo que supondría la generación de unos 600.000 puestos de trabajo equivalentes a tiempo completo (entre el aumento de las jornadas de quienes las tenían reducidas y los nuevos empleos). Y esto, a su vez, hará que la tasa de paro se reduzca hasta el 15,7%, medio punto más de lo esperado anteriormente pero todavía 1,6 enteros (o 370.000 parados) por encima de las cifras previas a la crisis. Sin embargo, los salarios se mantendrán prácticamente estancados, con un incremento medio del 0,6%, lo que implica una pérdida de poder adquisitivo cercana al 1,3% en el conjunto del año.

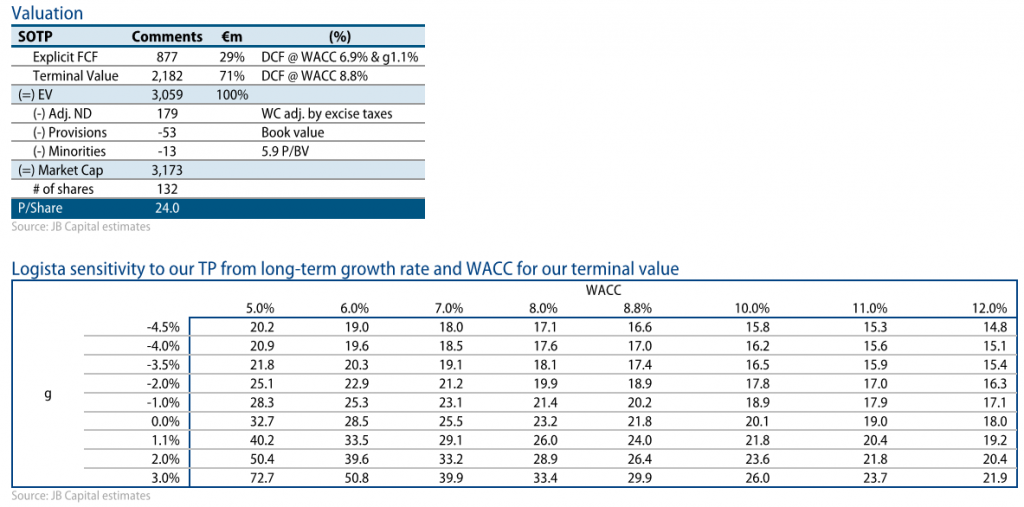

LOGISTA (Tenemos una exposición del 2,87%):

Logista publica resultados del Tercer trimestre del 2021 el 26 de Julio.

Esta semana JBCapital ha publicado un informe analizando los resultados que publicará. Los analistas de JBCapital esperan una positiva evolución de los volúmenes de tabaco con una subida interanual del 9% en Iberia. JBCapital prevé un incremento en ventas del 7% interanual y el EBIT ajustado subiría un 18%. JBCapital incrementa sus previsiones de EBIT para 2021-2023 un 4,6% y suben su precio objetivo a 24 euros por acción (tenían 23 euros antes). El potencial de la acción sería de casi un 40% al precio objetivo de JBCapital y al nuestro, nosotros somos menos conservadores y tenemos un rango de valoración de entre 25 y 26 euros por acción.

Tanto nosotros como los analistas que cubren la compañía esperan unos excelentes resultados por encima del guidance dado por la compañía para el conjunto del año (crecimiento del EBIT ajustado a doble dígito bajo) gracias principalmente a la extraordinaria gestión de la compañía durante la pandemia y efecto comparativo positivo frente al 3T20 por menores gastos relacionados con el Covid (11 millones de euros en 3T20 frente a 0 en 3T21). Además, en España seguiremos viendo una excelente evolución del sector farmacéutico y comercio electrónico y una recuperación de paquetería industrial y transporte de larga distancia en línea con la recuperación económica. Los analistas esperan una nueva mejora del guidance antes estos buenos resultados.

El mercado estará atento al impacto del recrudecimiento de la pandemia en las líneas de negocio de la compañía, a las medidas que la compañía esté llevando a cabo para reducir el impacto de la crisis actual, especialmente en la división de otros productos en Francia, y dados los buenos resultados se espera una mejora del guidance de cara al conjunto del año, también habrá que estar pendiente a noticias sobre posibles operaciones de M&A.

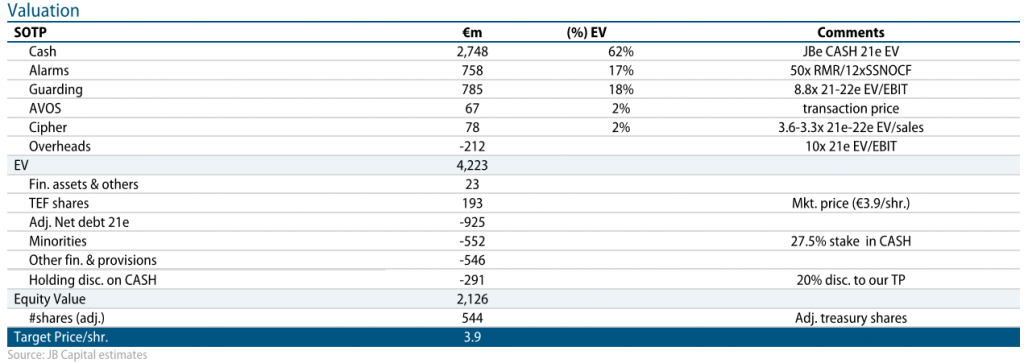

PROSEGUR (Tenemos una exposición en la SICAV del 2,66%):

Publicará resultados del segundo trimestre del 2021 el 30 de Julio, los analistas esperan unos resultados débiles con los ingresos subiendo un 6% interanual, y con el negocio de seguridad subiendo un 11%, los analistas esperan que el negocio de alarmas se incrementen los ingresos un 12%. La compañía cotiza a 6,7x EV/EBITDA 2021 esperado, además el negocio de Prosegur Cash se espera una recuperación en V una vez que la pandemia se haya superado. Se espera una fuerte generación de caja en la división de alarmas.

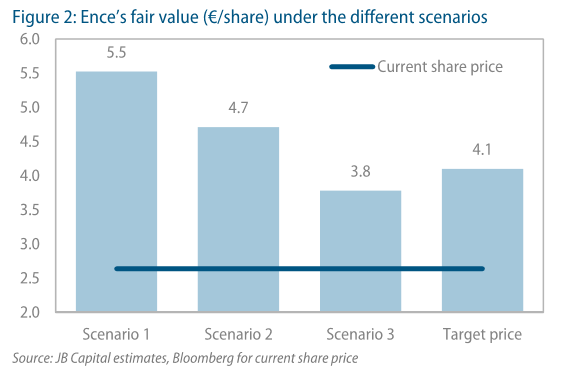

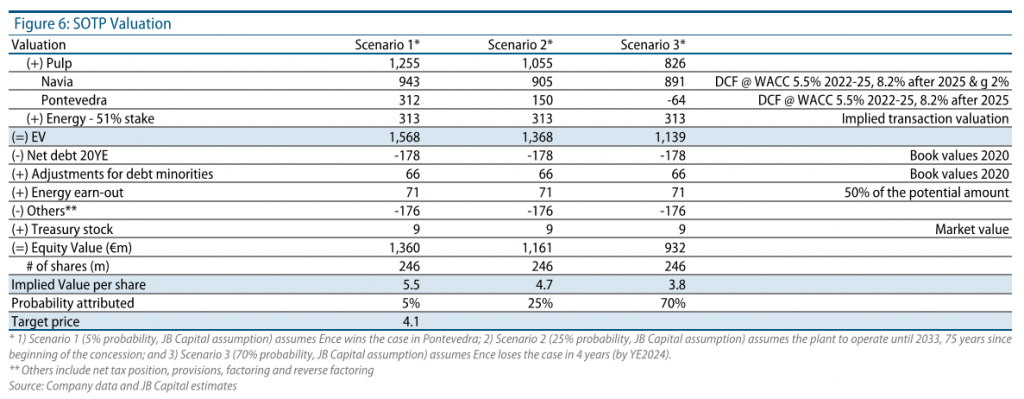

ENCE (Tenemos una exposición del 2,28% en la SICAV):

Tras el fallo de la Audiencia Nacional, favorable al recurso presentado por el Ayuntamiento de Pontevedra y Greepeace contra la prórroga de la concesión sobre los terrenos en los que se asienta su fábrica de Pontevedra, y después de que la acción corrigiese un 20% en 2 días, Ence mantuvo conferencia con analistas e inversores para confirmar su intención de seguir luchando por la legalidad de la misma y su continuidad en la ubicación actual hasta el año 2073, defendiendo que su actividad no puede tener una localización distinta de su actual emplazamiento.

La alternativa propuesta por la Compañía ante la posibilidad de cierre radica en relanzar las inversiones programadas en Navia, consistentes en la instalación de una línea swing con capacidad de hasta 340.000 toneladas anuales de fibra corta o 200.000 toneladas anuales de viscosa. Esta posibilidad se valorará una vez aceptado o rechazado el recurso, a final de año, y supondría una inversión de unos 460 millones de euros, con un plazo de montaje de dos años.

Por el contrario, no se plantean el traslado de la fábrica y solo consideran viables algunas localizaciones al norte de Portugal, pero no es su prioridad, y supondría un coste cercano a los 700 millones de euros. En este sentido, resaltaron que la mejor opción para compensar la pérdida de una fábrica de 515.000 toneladas al año sería la ampliación en Navia, que es una fábrica más eficiente, rentable y con menor cash cost, lo que permitiría compensar la pérdida de Pontevedra.

En conclusión, en vista de los argumentos esgrimidos por la Audiencia Nacional, una sentencia favorable a los intereses de la Compañía en el Supremo se antoja muy improbable y tanto los analistas como la propia compañía estiman el cierre definitivo de la fábrica en 2024, con el mencionado impacto en caja de 74 millones de euros y sin incorporar posibles indemnizaciones ni la ampliación de Navia.

De este modo, valorando la fábrica de Pontevedra prácticamente a 0 euros mientras que la de Navia alcanzaría un EV de 640 millones de euros (valor terminal 260 millones), lo que unido a los 400 millones de euros que valdría el negocio energético que se mantienen en Ence después de la venta del 49% resulta en un valor estimado de los fondos propios de unos 950 millones de euros, equivalentes a un valor intrínseco de en torno a los 4 euros por acción, por lo que las fuertes caídas vistas en las últimas sesiones constituirían una oportunidad de compra, por supuesto, no exenta de volatilidad, por lo que hemos incrementado nuestra posición ligeramente.

Ence publica los resultados correspondientes al 2T21 el día 28 de julio de 2021 tras el cierre del mercado, y celebrará conference call el día 29 a las 16.00n.

Los analistas estiman que las cifras de resultados del 2T20 muestren la recuperación en los precios de la celulosa, aunque registrando importantes impactos derivados de las coberturas tanto sobre los precios de la pulpa, como sobre los precios de la energía.

Así, se espera que las ventas del negocio consolidado crezcan cerca de un +10-15% interanual, apoyadaspor los mayores precios de venta en ambos negocios, mientras que los volúmenes vendidos se mantendrán prácticamente constantes en celulosa y caerán más de un 10% interanual en energía por la avería en la planta de Huelva 50MW y la desconsolidación de la termosolar de Puertollano.

A nivel consolidado, se prevé un EBITDA en torno a 42 millones de euros, +120% interanual, con cierta mejora de márgenes en ambos negocios.

En la conferencia de resultados el mercado prestará especial atención a las expectativas sobre el mercado de la celulosa tras las fuertes subidas que hemos visto en la primera mitad del año, a las guías sobre la depreciación del activo (150 millones de euros) derivada de la resolución judicial de la planta de Pontevedra, y también a la evolución y perspectivas del cash cost y a las novedades sobre el plan de inversiones en el negocio renovable.

Los analistas de JBCapital valoran 3 posibles escenarios: en el primero que sería si Ence gana el recurso ante el Tribunal Supremo que la acción tendría un valor de 5,5 euros, en el escenario 2 que sería que la fábrica de Pontevedra operase hasta el 2033 (25% de probabilidades) la acción valdría 4,7 euros, y en el escenario 3 que supone cerrar la fábrica de Pontevedra en 2024 la acción valdría 3,8 euros, a lo que habría que sumar 0,4 euros por los 130 millones de capex que invirtieron y que tendrían que compensarles.

AB InBev (Tenemos una exposición del 2,36% en la SICAV):

Publica resultados del 2T21 el 29 de Julio donde los resultados mostrarán fuertes crecimientos en volúmenes/ingresos y expansión en márgenes. Esto, unido a indicaciones positivas sobre la evolución en cuota en sus principales mercados, debería más que compensar la incertidumbre sobre el impacto que a corto plazo pueda tener la variante delta, máxime tras las correcciones del último mes (-12% frente al -1% resto sector y -4% EuroStoxx 50).

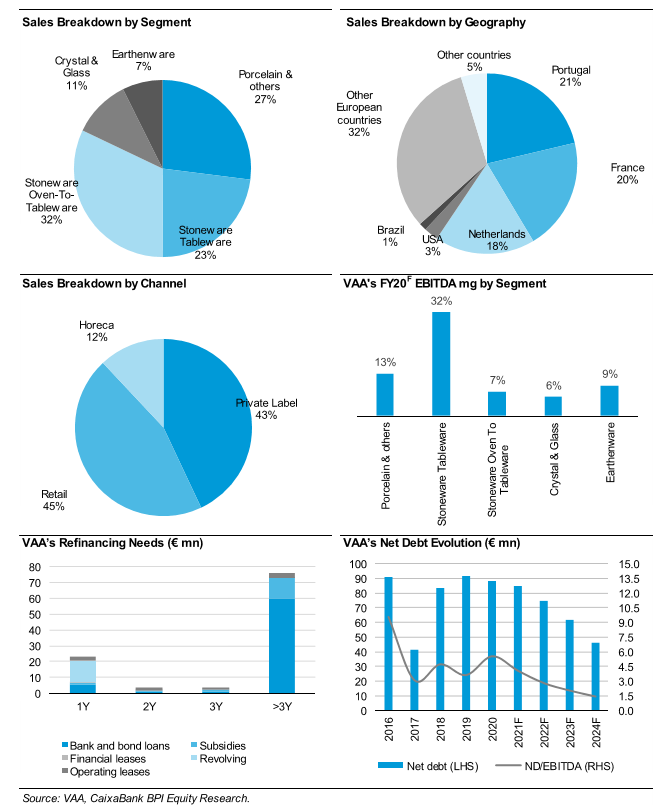

VISTA ALEGRE (Tenemos una exposición del 2% en la SICAV):

Esta semana el bróker CaixaBank BPI ha publicado un informe de Vista Alegre muy positivo después de ver la evolución de las ventas de la compañía tan positivo. Tienen un rango de precio objetivo de entre 1,27 y 2,31 euros por acción (cotiza a 1 euro), nosotros tenemos un precio medio de compra de 0,90€.

Según el informe la recuperación de las ventas está siendo muy potente después del lock-down en Portugal. Después del difícil periodo entre Diciembre del 2020 y Febrero del 2021 la compañía ha superado los niveles de venta del 2019 el pasado mes de Mayo.

Las ventas de Junio del 2021 han superado las ventas de Diciembre del 2019, lo que había sido el mejor dato de ventas del 2019.

El próximo 23 de Julio tendrán la reunión con los bonistas, como ya hicieron el año pasado para negociar un waiver para el 2021 hasta las 4x la Deuda Neta/EBITDA, el covenant estaba en 3x DN/EBITDA, no creemos que vaya a haber problema, los analistas de BPI tampoco lo creen, fundamentalmente porque la mayoría ed los bonistas son también accionistas, y ya el año pasado no tuvieron demasiados problemas en acceder a ese waiver. Vista Alegre tiene 32 millones de liquidez, lo cual cubre sus necesidades de financiación para los próximos 3 años.

El rango que establecen los analistas de BPI de entre 1,27 y 2,31 euros por acción se debe a los diferentes escenarios que manejarían. Ese 1,27 euros por acción sería el valor intrínseco de la compañía en el peor escenario.

Buen fin de semana.