Los mercados despiden Julio con la mayoría de las bolsas americanas y europeas con comportamiento ligeramente positivo, siendo el IBEX español de las pocas excepciones (el IBEX 35 en Julio cae en torno a un 1,50% vs +0,50% del EuroStoxx 50). El aumento de la confianza y el consumo después de las medidas restrictivas están tomando forma en los datos macroeconómicos. El análisis de datos de consumo y pedidos, junto con unos niveles de vacunación con pauta completa que rondan el 57% de forma global, hacen que los mercados de acciones se tornen optimistas. Las nubes en el horizonte vienen de la parte de las materias primas y la ruptura de stocks que pueden poner presión adicional a los índices de precios.

Hoy las Bolsas caen, y el Nasdaq corrige después de marcar máximos históricos, una vez más, esta semana, ante débil guía de previsiones de ingresos que publicó anoche Amazon (la acción cae un 7% en after hours) y persistentes temores en torno a China y su presión regulatoria. En este contexto, las rentabilidades de los bonos soberanos se mantienen presionadas a la baja (Bono a 10 años americano 1,25% y el alemán -0,45%).

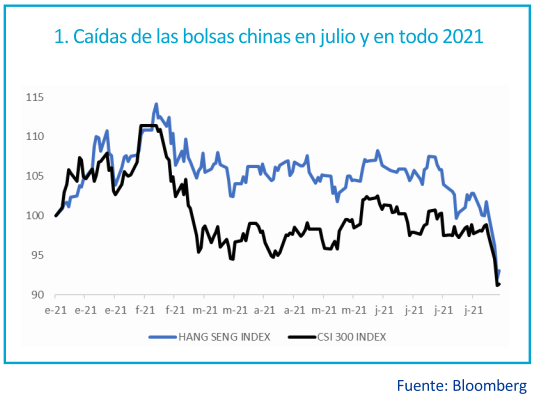

Esta semana el protagonista ha sido la Bolsa China, que ha tenido unas sesiones con muchísima volatilidad. El gobierno chino siembre el desconcierto en los mercados desde hace unas semanas y sus decisiones golpean a las bolsas asiáticas, que en dos días recortan más del 6,6% (el martes el CSI 400 de China bajó más del 3% y el Hang Seng de Hong Kong superó el 4%) para que el jueves el CSI 400 subiese un 2% y el Hang Seng un 3%.

¿Por qué caen las Bolsas chinas? Los mercados sufren la incertidumbre que genera la regulación del gobierno de Pekín. La cruzada que libra contra las grandes tecnológicas del país, en especial con las que cotizan fuera de sus fronteras, no cesa desde hace meses. La salida a Bolsa de la plataforma de transporte china Didi en Wall Street aceleró la presión y a principios de julio provocó el desplome de las acciones tras el veto del Gobierno chino. En los últimos días, las restricciones o amenazas regulatorias de las autoridades chinas se han extendido a sectores como el inmobiliario y el de educación. El viernes las acciones de TAL Education, cotizada en EEUU, se derrumbaron un 70% y el lunes los títulos de New Oriental Education se hundieron un 47% ante el hachazo regulatorio propuesto por Pekín, que plantea restringir las salidas a Bolsa en el sector y prohibir la inversión extranjera en estas firmas.

¿Qué temen los inversores? No están seguros de si habrá más cambios de política para las fintech, plataformas de redes sociales, de venta de alimentos y de transporte de pasajeros. Se ha instalado un miedo a mayor y más extensa regulación, lo que siembra el pánico y ventas indiscriminadas en las Bolsas asiáticas.

Las caídas en las bolsas chinas anticipan que las empresas asiáticas pueden verse penalizadas en sus negocios y que esto pueda afectar al crecimiento económico del gigante asiático y, por ende, al crecimiento económico mundial. De ahí que las bolsas europeas se vean en parte afectadas. Pero de momento, la situación no está siendo preocupante ni aquí ni en EEUU. Entre las más penalizadas destaca Prosus, que cotiza en Ámsterdam y controla un 28% de la asiática Tencent. Esta última tiene prohibido ahora incorporar nuevos miembros en el país a su popular red de mensajes WeChat. Prosus ha llegado a perder 20.000 millones de capitalización en dos días y a caer más del 16%.

Las autoridades chinas están haciendo esfuerzos para comunicar a la comunidad inversora internacional que los recientes cambios regulatorios que han afectado al sector de la enseñanza privada deben entenderse como un hecho aislado, y que no deben temerse actuaciones similares en otros sectores. Estas iniciativas tuvieron su reflejo anoche en las subidas de las bolsas locales.

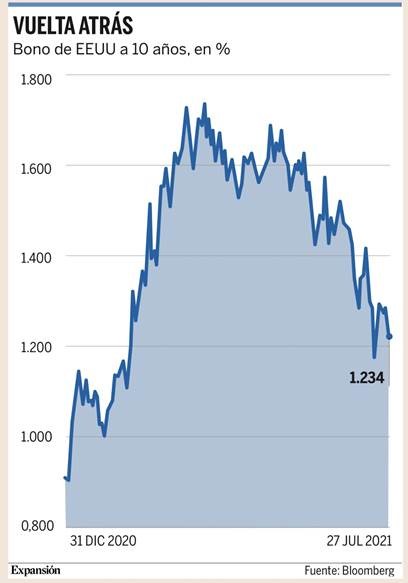

El bono a 10 años americano se ha ido a mínimos de rentabilidad del año al ser activo en el que los inversores buscaron refugio tras la fuerte corrección de la Bolsa china.

El interés de la deuda estadounidense, que se mueve de forma inversamente proporcional a su precio, coquetea con los mínimos ante este nuevo apetito inversor. El Tesoro norteamericano paga apenas un 1,23% por su deuda a 10 años, 50 puntos básicos menos que en febrero, cuando se desató la tormenta de la que era el epicentro. Entonces, los analistas barajaban la posibilidad de que la rentabilidad escalase incluso hasta el 2% en el corto plazo. Los motivos: la recuperación económica por el progreso en la vacunación, unido al billonario estímulo fiscal desplegado por Joe Biden propulsarían al crecimiento y a la inflación hasta el punto de forzar a la Reserva Federal a comenzar a retirar su expansión monetaria, incluido el programa de compras de deuda que afecta de forma directa a estos bonos.

Ha sido también una semana muy intensa de publicación de resultados, más de 125 empresas del S&P 500, ya han publicado resultados empresariales. El 87% ha batido las expectativas, mostrando un crecimiento medio del beneficio del 78% (frente al 66% que se esperaba). Esto permite rebotes fuertes de las bolsas tras la caída de la semana pasada por la variante delta.

Importante esta semana:

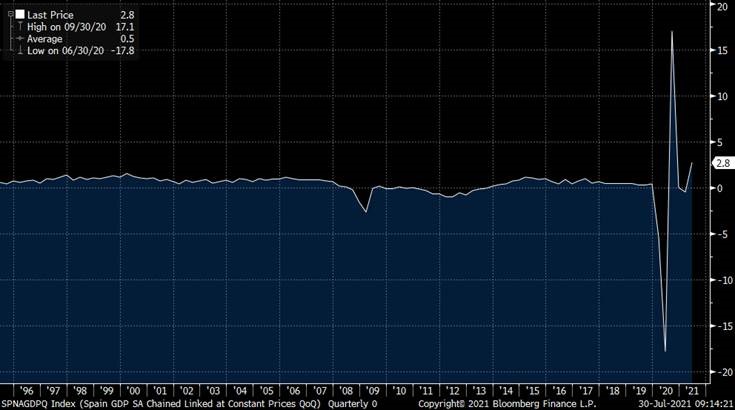

Esta mañana se ha publicado el dato de PIB en España del segundo trimestre del año, que creció un 2,8% frente al 2,10% que esperaba el consenso de analistas de mercado. Las cifras superan las estimaciones por consenso de analistas y deberían marcar un punto de inflexión, tras cinco trimestres de descensos interanuales. La vacunación sigue avanzando, lo que debería permitir la continuación de esta tendencia a la recuperación intertrimestral. Además, en el segundo semestre comienza el desembolso del recientemente aprobado Plan de Recuperación de España (9.000 millones de euros en las próximas semanas y 10.000 millones a finales de año). Las estimaciones actuales apuntan a un crecimiento del PIB del +5,9% interanual para el 2021 y +5,7% para el 2022.

Spain GDP Economic Forecast 2021 (5,9%)

Spain GDP Economic Forecast 2022 (5,7%)

Crecimientos del PIB español trimestral.

PIB español internual últimos 5 años.

Ayer en España también se publicó la tasa de paro del 2S21 se redujo algo menos de lo esperado y se mantiene por encima del 15,2% mientras que la inflación preliminar de julio se aceleró más de lo previsto y se sitúa en niveles de Febrero del 2017.

Ayer en Alemania también se publicó el desempleo de julio que salió mejor de lo previsto y la tasa de paro descendió al 5,7% mientras que la inflación que en julio escaló por encima de lo esperado hasta el 3,8% (máximos desde 2008).

En la Eurozona el índice de clima económico de julio mejoró más de lo esperado por el buen desempeño del sector manufacturero.

En Estados Unidos el PIB del 2T21 que se publicó ayer quedó por debajo de lo previsto, el PIB de Estados Unidos creció un 6,5% durante el segundo trimestre del año en tasa anualizada, como decía, sensiblemente por debajo de lo esperado (+8%). Sin embargo, el análisis de sus componentes dejó buenas sensaciones en cuanto a la evolución de la economía. Para empezar, el consumo privado (que representa dos tercios de la demanda agregada) creció a un ritmo extraordinario del 11,8%, mientras que la inversión no residencial (termómetro de la confianza empresarial) lo hizo a una tasa del 8%. Los componentes que lastraron el dato conjunto fueron la inversión residencial, el gasto público y la variación (negativa) de inventarios, aspecto este último que suele significar que en los meses siguientes haya que incrementar la producción para reponer el nivel natural de existencias.

En Japón la producción industrial de junio preliminar salió por encima de lo esperado.

La reunión de la Fed del miércoles se saldó sin cambios en política monetaria (tipos 0-0,25% y compras mensuales de 120.000 millones de dólares) y apuntando a que se está empezando a considerar el tapering (reducción de los programas de compra de deuda) aunque sin prisas, hasta que vean un progreso sustancial hacia su doble objetivo de pleno empleo (aun más de 6 millones de desempleados por encima de niveles pre-Covid) y estabilidad de precios ya que el actual repunte de inflación sigue considerándose transitorio. Próximas citas, Jackson Hole, el 26 de agosto y reunión del 22 de septiembre, donde la Fed actualizará el cuadro macro, y donde veremos si hay más detalles sobre el ritmo de retirada de los estímulos.

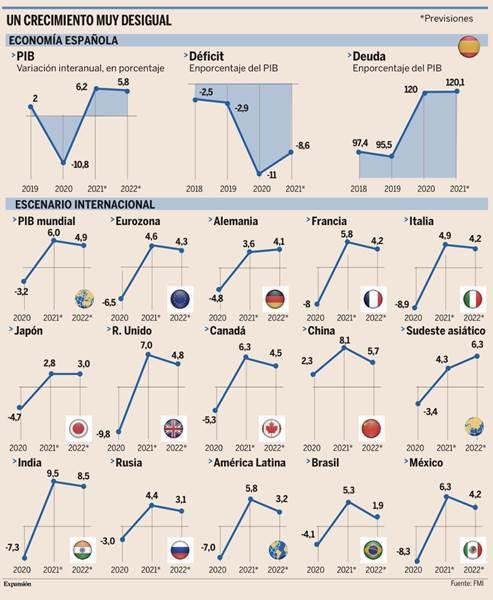

El Fondo Monetario Internacional publicó esta semana su informe de Perspectivas Económicas Globales y rebajó el crecimiento de España para el 2021 aunque subió el de 2022.

El Fondo Monetario Internacional (FMI) empeora sus previsiones de crecimiento para España en dos décimas, hasta el 6,2% este año, y retrasa buena parte de la recuperación a 2022, debido a las sombras que se ciernen sobre la temporada turística y el retraso en la reapertura completa de la economía. El organismo dirigido por Kristalina Georgieva actualizó este martes sus pronósticos en el informe Perspectivas Económicas Globales. El Fondo recortó el avance del PIB español hasta el 6,2% en este ejercicio, dos décimas menos de lo que recogía en abril. Para 2022 mejora sus cifras 1,1 puntos hasta una expansión del 5,8%.

Eso sí, el FMI es bastante menos optimista en sus previsiones que el Gobierno español, que espera una subida del 6,5% en 2021 y del 7% en 2022. El organismo explicó que el empeoramiento de las previsiones para España se debe a la vuelta a las restricciones por el aumento de casos de Covid, pero espera que el impulso sea mayor a finales de este año y se traslade al siguiente a medida que avance la vacunación y la economía se reabra completamente. El FMI apuntó que este patrón se repetirá también en otros países de nuestro entorno, como Francia, Italia y Alemania, así como en Japón, donde también ha recortado previsiones.

El organismo revisó también sus previsiones de déficit para España hasta el 8,6%, cuatro décimas menos del que apuntaba en su informe de abril (-9%). Sin embargo, el freno al crecimiento hará que esta mejoría no vaya acompañada de una revisión en el mismo sentido de la deuda pública, que escalará hasta el 120,1% del PIB, 1,8 puntos más de lo estimado en la anterior publicación. De esta forma, las cifras que maneja el FMI son algo peores que las incluidas por el Ejecutivo español en su última actualización del Cuadro Macroeconómico. Con todo, la nota positiva es que España será el país europeo que más crezca en 2022, aunque eso se debe en gran medida al efecto rebote, porque también es el que sufrió una mayor caída el pasado ejercicio (10,8%).

Por otra parte, el Fondo augura que la eurozona crecerá un 4,6% este año y un 4,3% el siguiente. Entre las principales economías del área, Francia avanzará un 5,8% en 2021, seguida de Italia (4,9%) y Alemania (3,6%). La locomotora alemana registrará el crecimiento más modesto, pero hay que destacar que también fue la que mejor aguantó los peores momentos de la pandemia en 2020 y sólo se contrajo un 4,8% (por debajo de la media de la zona euro, que cayó un 6,5%). Mención especial merece también Estados Unidos, que con un crecimiento del 7% este año revierte el doble de la caída sufrida en 2020, si bien lo hace a costa de un enorme paquete de estímulos. También China, que crecerá un 8,1% este año después de haber sido el origen de la pandemia en 2020 y el único gran país que no sufrió un descalabro económico ese año, frenando únicamente su avance al 2,3%. Además, otros países emergentes, como Brasil o India también recuperarán este año con creces las cifras de PIB previas al coronavirus, a pesar del enorme impacto de la pandemia en sus territorios.

Por otra parte, el FMI alertó de que “las perspectivas económicas han divergido aún más entre países desde las Perspectivas de la economía mundial de abril de 2021” y explicó que “el acceso a las vacunas ha surgido como la principal falla a lo largo de la cual la recuperación global se divide en dos bloques: aquellos que pueden esperar una mayor normalización de la actividad a finales de este año (casi todas las economías avanzadas) y aquellos que aún enfrentarán el resurgimiento de infecciones y el aumento del número de muertes por Covid”. No obstante, subrayó que “la recuperación no está asegurada incluso en países donde las infecciones son actualmente muy bajas siempre que el virus circule en otros lugares”, por lo que reclamó una mayor cooperación internacional, tal como venía pidiendo en los últimos meses.

Esta diferencia queda de manifiesto cuando se observa que el crecimiento entre los países desarrollados y los emergentes prácticamente se iguala para este año y el próximo, cuando en años precedentes lo normal era que las economías emergentes crecieran el doble, debido a la pujanza demográfica y las bases económicas más bajas del tercer mundo. En concreto, las economías desarrolladas crecerán un 5,6% este año (medio punto más de lo esperado en abril) frente a los países emergentes, que crecerán un 6,3% (cuatro décimas menos de las anteriores previsiones). Y para el próximo año el gap se estrecha en otras seis décimas, también a favor de los países desarrollados.

Por otra parte, el Fondo aseguró que los riesgos a nivel global “son a la baja”, lo que podría llevar a un recorte del crecimiento. El informe puso el foco en la vacunación y alertó de que “una extensión de la vacuna más lenta de lo previsto permitiría que el virus pudiera mutar más”. Además, “las condiciones financieras podrían endurecerse rápidamente, por ejemplo, a partir de una reevaluación de las perspectivas de la política monetaria en las economías avanzadas en caso de que las expectativas de inflación aumenten más rápidamente de lo previsto”. El Fondo alerta de que esto supondría “un doble golpe para los mercados emergentes debido al empeoramiento de la dinámica de la pandemia y el endurecimiento de las condiciones financieras externas”.

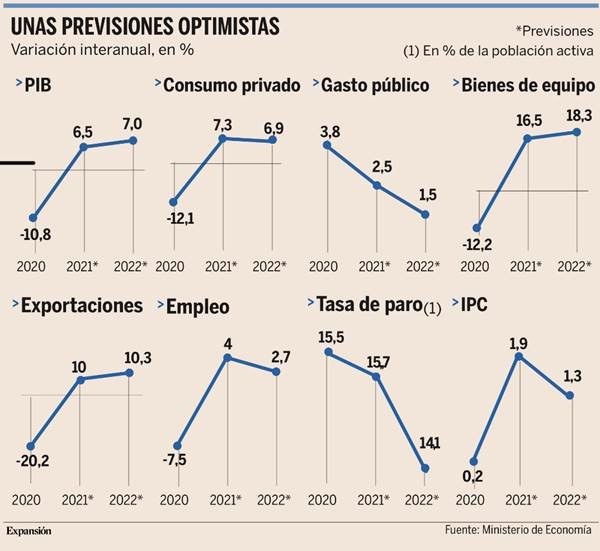

Esta misma semana el Gobierno español presentó sus previsiones de crecimiento para este año y mantuvo el 6,50% de crecimiento del PIB para España en 2021, por encima de lo que esperan todos los organismos (Banco de España, FMI, Funcas…). Al final del mail adjunto un artículo de José María Rotellar analizando las previsiones del gobierno. Como digo, el Gobierno mantuvo ayer sus previsiones de crecimiento para este año en el 6,5% en su nuevo Cuadro Macroeconómico, a pesar de considerar que los indicadores adelantados del turismo apuntan a la recuperación del sector, gracias a la vacunación y al crecimiento internacional, y de que la liberación de la demanda embalsada está tirando del consumo. Todo ello ha quedado opacado por la subida de los precios del petróleo, que drena la demanda interna. Con todo, llama la atención el optimismo del Ejecutivo al mantener una previsión por encima del 75% de los analistas que conforman el consenso de Funcas, además de otros organismos económicos. De hecho, muchos economistas alertan de numerosos riesgos, como es el caso de las nuevas variantes del coronavirus, la subida de los precios del petróleo, la incertidumbre sobre el turismo internacional o el impacto de los fondos europeos.

La economía crecerá un 6,5% según señaló la ministra de Economía y vicepresidenta primera, Nadia Calviño, en la rueda de prensa posterior al Consejo de Ministros, seguida de un incremento del 7% en 2022. Con ello, la actividad recuperará el tamaño previo a la crisis ya el próximo año, aunque el empleo seguirá todavía por debajo de las cifras de 2019. Calviño señaló que el consumo privado, el gran motor de la economía, avanzará un 7,3%, la misma cifra esbozada en mayo, y también el gasto público se mantiene en el 2,5%, gracias a los fondos europeos. Los grandes cambios se encuentran en la construcción (que se frena 2,4 puntos, hasta el 6,1%) mientras que las exportaciones y la inversión en bienes de equipo ganan tracción impulsados por el turismo y el mayor optimismo de las empresas. Con todo, aunque Calviño elevó 8 décimas las ventas al exterior, hasta el 10%, y celebró el buen ritmo del turismo, también rebajó sus expectativas respecto al turismo internacional al admitir que las llegadas serán “ligeramente inferiores” al 50% de las cifras previas al coronavirus.

Todo ello permitirá que el número de puestos de trabajo equivalentes a tiempo completo aumente un 4% en el conjunto del año, una cifra que supone una recuperación muy parcial tras el descenso del 7,5% en 2020. Sin embargo, esto se debería en gran medida, según Calviño, a que el crecimiento se ha demorado hasta la segunda mitad del año. “Los trabajadores cubiertos por los ERTE se han ido reduciendo de forma sostenida” y “si la tendencia se mantiene, a final del verano se podrían recuperar los niveles de empleo de febrero de 2020”, algo que abriría la puerta a una subida del salario mínimo. Sin embargo, estas cuentas encierran una trampa, ya que la afiliación a la Seguridad Social suele tocar su suelo anual en febrero y su techo, en octubre, con cerca de medio millón de afiliados más. De hecho, las propias cifras del Cuadro Macroeconómico indican que el empleo en 2022 seguirá un 1,2% por debajo de las cifras de 2019. Esto es, todavía faltarían unos 200.000 empleos para la recuperación completa.

Por otra parte, el Gobierno sí esboza un cambio muy importante, al elevar las previsiones de inflación del 0,9% al 1,9%. Esto se debe al incremento de la factura del petróleo, que se infiltra en numerosos productos, dado que el transporte es un componente esencial del coste de muchos bienes y servicios. Esto supone un mazazo para la demanda interna, ya que cada punto adicional drena cerca de 6.000 millones al consumo, de acuerdo con los cálculos de Funcas, y más en un contexto donde es complicado subir los salarios. Además, una inflación elevada también se traduce en mayores gastos, en el caso de que el Ejecutivo quiera evitar que funcionarios y pensionistas pierdan poder adquisitivo.

Un gasto estructural desmedido. José María Rotellar.

El Gobierno de la Nación presentó ayer sus nuevas previsiones económicas, con la aprobación de unos nuevos cuadro macroeconómico y techo de gasto, que constituirán la base de la elaboración del proyecto de Presupuestos Generales del Estado para el año 2022, que el Ejecutivo está diseñando. De su lectura sólo se puede concluir que supone una completa irresponsabilidad e insensatez. En primer lugar, sigue manejando unas previsiones de crecimiento del PIB que son optimistas respecto al conjunto de estimaciones de distintos organismos. En segundo lugar, el gasto lo mantiene elevado de manera exponencial, con casi la misma cifra que en 2021, a la que le añade 45 millones de euros hasta llegar a los 196.142 millones de euros, con un récord de gasto que compromete, claramente, la sostenibilidad de la economía española. El Gobierno se vanagloria de aprobar el mayor techo de gasto de la historia cuando eso sólo debería ser una señal de preocupación por la inestabilidad que generará en el medio y largo plazo.

Prevé, sin embargo, una reducción del déficit público desde el 11% de 2020 hasta el 8,4% en 2021 y el 5% en 2022, elementos difíciles de alcanzar, en primer lugar, por el gran componente estructural del incremento de gasto, que se quedará de forma permanente; en segundo lugar, porque el incremento cuasi confiscatorio de los impuestos no logrará alcanzar la recaudación que pretende, al lastrar la actividad económica y el empleo; y en tercer lugar, porque simplemente el déficit estructural se elevará al 5,2% en 2021, según distintas previsiones, que necesitaría de un crecimiento muy intenso para compensarlo, además de que el déficit coyuntural sólo aportase 3,2 puntos más en 2021 y que la coyuntura mitigase el estructural en dos décimas en 2022, algo que resulta difícil de creer.

Contempla, asimismo, un escenario de fuerte recuperación, en el extremo más optimista de las previsiones. Todo tiene que salir bien, todo a un mismo tiempo y con un componente de profundidad estructural que no tienen las medidas del Gobierno. El mantenimiento de la estimación de crecimiento del PIB del 6,5% para 2021 y del 7% para 2022, sin tener en cuenta las repercusiones que pueden tener ciertas cancelaciones en el sector turístico derivado de algunas nuevas restricciones recuperadas por la variante Delta del coronavirus. En lugar de ser cauto, se muestra, de esa manera, imprudente. Todo ello, en un entorno en el que la tasa de paro que estima el propio Ejecutivo se mantiene en niveles muy altos: 15,2% en 2021 y 14,2% en 2022.

El Gobierno se mantiene, así, ajeno a la realidad que tenemos encima de nosotros, por mucho que trate de camuflarlo con el rebote fuerte de la economía que se está produciendo en el corto plazo, pues sabe muy bien que si no acomete reformas profundas –como le pide la UE, por cierto– el recorrido de la recuperación puede quedarse en el corto plazo, por más que emplee los fondos europeos que reciba –computa 26.355 millones de dichos fondos–, ya que hay dudas sobre cómo lo va a hacer y qué efectividad van a tener en la estructura económica española. Un elemento claro de desequilibrio es la transferencia que habrá de hacer a la Seguridad Social por importe de 18.396 millones de euros, un 32,1% de incremento sobre la transferencia de 2021, que irá a más si se empeña en olvidarse para siempre del factor de sostenibilidad.

En resumen, un techo que consolida un gasto estructural desmedido, con una Seguridad Social con crecientes números rojos –pese a la transferencia desde la Administración General del Estado–, un déficit gigante, con especial preocupación en su parte estructural, y unas previsiones optimistas. En lugar de este acto de autocomplacencia y abultados gasto, déficit y deuda, el Gobierno debería emprender reformas estructurales, pero no hay nada de eso. Mal presagio de lo que será el proyecto de Presupuestos Generales del Estado.

No podemos gastarnos lo que no tenemos, porque, al hacerlo, estaremos comprometiendo nuestra prosperidad, nuestro futuro, nuestra fortaleza como economía. La responsabilidad debería imperar. Por su parte, la sociedad debería entender definitivamente que nada es gratis, que cada vez que un político anuncia un gasto, está anunciando, simultáneamente, mayor deuda y mayores impuestos, y que no podemos seguir viviendo por encima de nuestras posibilidades, o pasaremos, si no se corrige, a vivir mucho peor. Eso es lo que hay que hacer si queremos mantener nuestra economía a flote en el medio y largo plazo, pero el Gobierno va por otro camino, el de la ruina de España.