El tapering americano (reducción del nivel del programa de compras de deuda por parte de la Reserva Federal) estaba previsto para el año que viene, cuando se esperan avances económicos significativos. Por lo general, algunos miembros de la Reserva Federal opinan que las condiciones económicas que forman los objetivos del Comité se deberían cumplir antes de lo previsto inicialmente. A corto plazo, el gran reto de la Fed será resolver la escasez de mano de obra y los cuellos de botella de la oferta. Es de destacar que los rendimientos de la deuda americana bajaron esta semana tras alcanzar mínimos de febrero en pocas horas. El del bono a 10 americano se situó por debajo del 1,30% (1,276%) por primera vez desde febrero. El Bono a 10 años alemán (Bund) también alcanzó mínimos desde abril y cotiza a -0,315%. El bono británico ha ido por la misma senda (0,598%).

En Europa, la variante Delta amenaza retrasar la recuperación económica mundial, las autoridades económicas prevén un riesgo de inflación con la retirada de las restricciones pandémicas y el aumento de la demanda. Se espera que la inflación toque niveles del 1,95% frente al 1,70% previsto para este año.

El petróleo bajó en medio de la crisis de la OPEP+. Los miembros de la OPEP+ siguen sin querer aumentar la producción de crudo. El barril West Texas se situó en 71,72 dólares (está ahora a 73,81$) el barril y el Brent en 73,17 dólares el barril (Ahora está cotizando a 74,80$).

Precio del petróleo Brent últimos 12 meses.

El creciente nerviosismo de los inversores por la fortaleza de la recuperación de la Bolsa de EEUU ha provocado una carrera para comprar derivados, los seguros que protegen de los picos de turbulencias, elevando uno de los indicadores del miedo financiero a un nivel récord.

El índice S&P 500 ha subido más del 16% en 2021, extendiendo sus ganancias desde el inicio del coronavirus del año pasado al 92%. Pero hay temor a las sacudidas que pueden estallar durante los meses de verano, cuando el volumen de negociación es escaso. Como resultado, el índice Skew, que mide la diferencia entre el coste de los derivados que protegen contra las grandes caídas del mercado por un lado y el derecho a beneficiarse de un repunte por el otro (diferencia entre el precio de las opciones PUT y las opciones CALL), ha alcanzado niveles récord.

El índice Skew sube cuando el miedo supera a la codicia.

“Demuestra que la gente no está completamente desconectada”, dice Andrew Sheets, jefe de estrategia de activos cruzados de Morgan Stanley. “Existe una narrativa de que los mercados son complacientes, pero si miras los mercados de opciones, puedes ver que la gente está pagando por la protección”. Aunque la economía mundial se ha recuperado con fuerza, los inversores se preocupan por si los bancos centrales reducen su estímulo extraordinariamente agresivo o por la propagación de la cepa Delta altamente infecciosa de Covid-19.

“Para argumentar que las valoraciones de acciones son atractivas, hay que basarse en la idea de que no hay alternativa práctica”, apunta Rob Sharps, director de inversiones del grupo en T Rowe Price.

El índice Skew, que se compone con las de opciones de la Bolsa de Chicago Cboe, indica que los inversores están pagando para protegerse contra los shocks. El índice se ha movido hacia arriba durante la última década, pero ha subido de manera particularmente pronunciada el último mes.

Richard Bernstein, analista veterano de Wall Street, opina que la Bolsa de EEUU tiene todas las características de una burbuja. “La diferencia entre la mera especulación y las burbujas es que la especulación reside dentro de los mercados financieros, pero las burbujas invaden la sociedad”, dice en una nota. “Hoy en día, la especulación financiera está dominando claramente la sociedad”. Sin embargo, muchos inversores permanecen firmemente posicionados para que continúe la carrera alcista del mercado. La encuesta entre gestores de Bank of America indica que apenas tienen en liquidez el 3,9% de las carteras, mínimos de la década. Y el índice Vix, la medida del miedo que usan los inversores en derivados, ha caído a los niveles más bajos desde febrero de 2020.

El índice Skew hace un mal trabajo al predecir las calamidades del mercado, y factores técnicos como el retiro de los grandes vendedores de opciones a raíz de la agitación de marzo de 2020 pueden estar ayudando a subirlo. Pero los analistas siguen diciendo que es un indicador decente de la fuerza del miedo y la codicia entre los inversores.

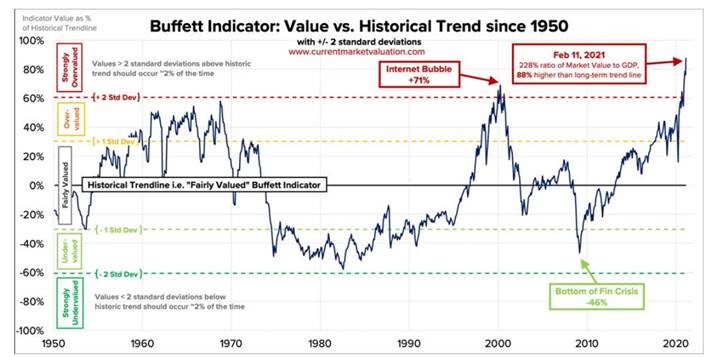

De lo cara que está la Bolsa americana se hace eco el indicador creado por Warren Buffett:

Fuente: ACACIA Inversiones.

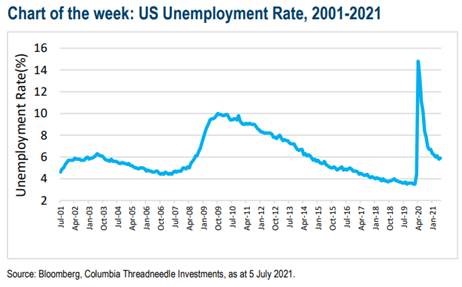

Sigue habiendo dificultades en el mercado laboral americano para encontrar personal cualificado:

Bono a 10 años americano últimos 12 meses.

Importante esta semana:

El Banco Central Europeo elevó esta semana su objetivo de inflación al 2%. La decisión supone un cambio significativo con respecto al anterior objetivo de “por debajo, pero cerca, del 2%”, que algunos miembros del consejo de gobierno consideraban demasiado vago. Según Bloomberg, el consenso surgió el miércoles en una reunión especial celebrada para concluir la primera revisión de la estrategia del BCE en casi 20 años, que el banco central hizo pública ayer. La nueva estrategia podría suponer la justificación para mantener una política ultra laxa durante más tiempo, ya que, según los expertos, el anterior objetivo podría haber lastrado el potencial económico de la zona euro. También será crucial para orientar las acciones del banco central a medida que la economía se recupera de la pandemia. Se espera que los miembros del consejo debatan después del verano cómo comenzar a retirar los estímulos de emergencia, que incluyen una compra de bonos extraordinaria por valor de 1,85 billones de euros (2,2 billones de dólares). Al final del mail adjunto un artículo de Expansión de hoy analizando este nuevo movimiento del BCE.

Según fuentes del mercado, el objetivo de inflación era el núcleo central de la reunión en la que se atajaba la revisión de la estrategia del banco central. Si bien se prevé que la inflación se sitúe muy por encima del objetivo hacia finales de este año, la presidenta del organismo Lagarde y otros miembros del BCE han dicho en repetidas ocasiones que esperan que se reduzca por debajo del objetivo a medio plazo. Esta revisión de la estrategia del BCE, la primera llevada a cabo por la institución desde 2003, dio comienzo a principios de 2020, pero tuvo que ser aplazada por el impacto de la pandemia.

Entre las cuestiones que han sido abordadas por el BCE, además de un nuevo enfoque de la definición del objetivo de estabilidad de precios del banco central, se espera que haya una toma de posición respecto a cuestiones como el cambio climático y la desigualdad.

La institución europea sigue la estela de la Reserva Federal, pero opta por una fórmula de actuación más libre y, por lo tanto, impredecible. La autoridad perseguirá ahora que los precios se sitúen en el 2%, pero, lo que es más importante, permitirá periodos en los que la cota se supere si el movimiento al alza llega como consecuencia de una política monetaria expansiva tras años de intentos de acabar con una inflación demasiado débil. La autoridad monetaria europea, tras 18 meses de estudio y de poder ver cómo funciona la nueva estrategia de la Fed en directo antes de tomar su propia decisión, ha optado por otro acercamiento. Mientras que el banco central estadounidense apuesta por llevar la inflación, de media, al 2% compensando con años de precios algo más elevados los ejercicios en los que se han quedado cortos, el BCE no trazará medias ni tendrá que compensar unos años con otros. En su lugar, garantiza un margen de tolerancia para los precios sin entrar en demasiados detalles sobre cómo cuantificarlo o dónde está el límite.

La Fed podría reducir las compras antes de lo previsto. Varios miembros del banco central mantuvieron un intenso debate en la última reunión de política monetaria. La retirada de estímulos por parte de la Reserva Federal aún no tiene una fecha concreta. Así se refleja en las Actas de la última reunión que el banco central estadounidense mantuvo los días 15 y 16 de junio y que se dieron a conocer el miércoles.

Varios miembros del Comité Federal de la institución apuntaron en el encuentro que las condiciones para reducir las compras de activos “se cumplirían un poco antes de lo que habían anticipado”, aunque la mayoría de los integrantes defendió que la economía aún no ha ofrecido datos lo suficientemente sólidos como para iniciar una reducción en el programa de compras, que actualmente alcanza los 120.000 millones de dólares mensuales.

Por tanto, los participantes en la reunión abogaron por esperar a que la economía estadounidense registre “progresos sustanciales adicionales”. No obstante, coincidieron en señalar que será necesario “estar bien posicionados” para acometer los ajustes que sean necesarios en la actual política acomodaticia.

La última reunión de la Fed tuvo lugar poco después de que los datos de inflación en EEUU creciera a un ritmo interanual nunca visto desde 2008, un escenario sensiblemente diferente al actual, en el que la variante Delta del coronavirus amenaza con frenar la recuperación económica.

El propio presidente del banco central, Jerome Powell, señaló tras el encuentro, en el que sí se apuntó a 2023 para dos subidas de los tipos de interés, que los participantes mantuvieron sus primeros debates sobre la opción de reducir el ritmo de compra de activos.

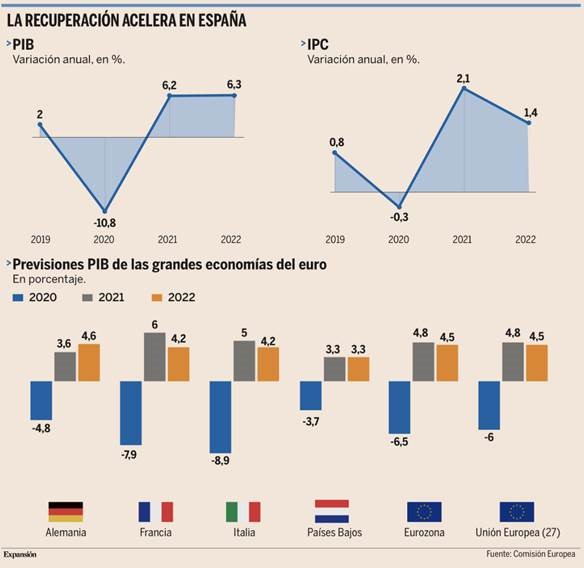

La Comisión Europea mejoró el crecimiento de España hasta el 6,2% este año, aunque rebaja al 6,3% el de 2022. Sería el país con más crecimiento el próximo año. Estas proyecciones son inferiores a las del Gobierno, que prevé 6,5% y 7%..

La previsiones económicas de verano que anunció el miércoles la Comisión Europea constatan que la actividad rebota con brío tras la recaída sufrida en el primer trimestre por la segunda ola de la pandemia, y pisa el acelerador a medida que se van levantando las restricciones a las que ha obligado el Covid-19 y avanza la campaña de vacunación.

La rapidez con la que las economías se están reactivando y los mejores datos de lo esperado en el desempeño económico en los primeros meses del año, han llevado al Ejecutivo comunitario a mejorar sensiblemente sus previsiones económicas para el conjunto de la UE para este año. Así, ahora espera que la UE crezca un 4,8% en 2021, seis décimas más que lo pronosticado en sus anteriores previsiones.

“Para 2021 es la mayor revisión al alza de nuestras previsiones en más de diez años”, destacó ayer el comisario económico, Paolo Gentiloni. El Ejecutivo comunitario, que también mejoró su pronóstico para 2022 en dos décimas, hasta el 4,5%, prevé que la mayoría de países recuperen su nivel de actividad prepandémica ya a finales de este año, aunque algunos países, como Italia o España, aún tendrán que esperar hasta el tercer trimestre del año que viene para superar el bache dejado por la pandemia.

Bruselas coloca a España a la cabeza del crecimiento de las grandes economías europeas. La nueva previsión del brazo ejecutivo de la UE mejora el crecimiento del PIB de nuestro país en 2021 hasta el 6,2%, tres décimas más que lo pronosticado en sus anteriores previsiones de primavera. El ritmo es mayor que el que pronostica para Alemania (3,6%), Francia (6%) e Italia (4,2%), países a los que también ha mejorado su previsión, mientras que sólo Rumanía (7,4%), Irlanda (7,2%) y Hungría (6,3%) serán los países que crecerán más que España este año.

“Esperamos que fortalezca la inversión pública y privada, brindando un nuevo impulso a la recuperación económica, particularmente en 2022”, señaló Gentiloni.

El informe de los técnicos comunitarios sobre España señala que otros indicadores también mejoran de forma constante, como la confianza de las empresas y los consumidores, así como el aumento del consumo privado, consolidando la recuperación.

Además, el análisis destaca la mejora en el mercado laboral, con un mayor ritmo de creación de empleo y la salida de parte de los trabajadores que se encontraban en ERTE.

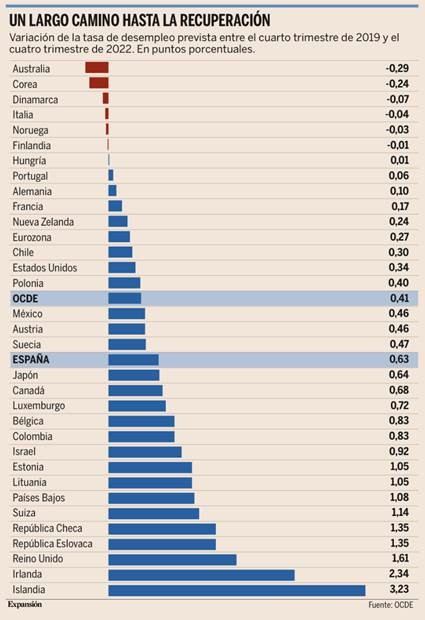

La Organización para la Cooperación y el Desarrollo Económicos señaló esta semana que España no recuperará el nivel de empleo previo a la crisis hasta pasado 2023.

España se enfrenta a una recuperación en forma de raíz cuadrada, donde la primera fase de la recuperación (el rebote desde los mínimos del confinamiento del año pasado) ha sido vertiginosa, pero donde la segunda (la recuperación de todos los indicadores hasta las cifras anteriores a la crisis) se antoja mucho más farragosa. Es el caso del mercado laboral, que no alcanzará el tamaño previo a la llegada del coronavirus hasta pasado 2023, de acuerdo con los cálculos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Con ello, España, uno de los países donde el empleo se ha visto más golpeado por la crisis, se convierte también en uno de los que más tardarán en salir del túnel.

El empleo se ha quedado muy golpeado en todos los países desarrollados a raíz de la pandemia, hasta el punto de que la OCDE prevé que el mercado laboral no recupere de forma sostenida los niveles de 2019 hasta el tercer trimestre de 2023, según el informe Las perspectivas del empleo 2021, publicado el miércoles por la Organización. Y el proceso tardaría todavía más en España ya que, aunque el estudio no desglosa el dato de este país en particular, sí que señala que la mercado laboral español es uno de los más rezagados del mundo en la salida de la crisis. En concreto, a finales del próximo año, España todavía tendrá un desempleo de más de seis décimas por encima de las cifras de 2019 (esto es, 140.000 parados más que antes de la crisis), un incremento ampliamente superior a la OCDE y que contrasta con países como Australia, Corea del Sur, Dinamarca, Italia, Noruega, Finlandia, Hungría, Portugal o Alemania, que para entonces ya habrán recuperado las cifras de 2019.

Esto significa que, a pesar de que la crisis del coronavirus prometía ser relativamente breve en un primer momento –un parón temporal y un reinicio en cuestión de meses–, los efectos se pueden prolongar a lo largo de 4 o incluso 5 años, en el caso de países como Israel, Islandia, República Checa o Chile, que son los que más tardarán en volver a la normalidad en el mercado laboral. Aunque el texto es optimista, porque señala que la absorción de las reducciones de jornada precede a “la creación de empleo a gran escala”, también advierte de que esta fecha de la recuperación completa es muy incierta, ya que “gran parte de ello dependerá de la habilidad para crear un nuevo encaje” en el mercado laboral a aquellas personas que hayan perdido su empleo.

En concreto, el texto alerta de una elevada incertidumbre, porque “solo cuando el mercado laboral deje de estar en riesgo de constricción por las restricciones a la actividad, el cierre de escuelas o el temor a la infección será posible entender por completo la extensión de la recuperación necesaria”, ya que “la forma y la velocidad” de esta mejoría vendrán determinadas por la destrucción o no de los empleos que ahora están “sobre una capa de hielo”, además de “la facilidad con la que aquellos que se han desplazado a la inactividad puedan reincorporarse al mercado laboral” y “las nuevas oportunidades de empleo para acomodar” a los desempleados. Así, el informe señala que, a pesar del fuerte crecimiento que está experimentando la economía global por el avance de la vacunación y el levantamiento de las restricciones sanitarias, “el mercado laboral de los países de la OCDE todavía afronta numerosos desafíos”, como es el caso de volver a dar entrada a “un número sin precedentes” de personas que han estado sin trabajar o con jornadas muy reducidas durante más de un año.

El Secretario de Transporte de Reino Unido, Grant Shapps, confirmó esta semana en el Parlamento inglés los rumores y los comentarios de las últimas semanas. Así, los vacunados con pauta completa podrán viajar sin restricciones, a países de la lista verde y ámbar (prácticamente toda Europa y Estados Unidos) a partir del próximo 19 de julio sin tener que hacer cuarentena a la vuelta. Los menores de 18 años, que no han sido vacunados todavía, tampoco estarán obligados a hacer dicha cuarentena. Según las últimas cifras de Our World in Data, cerca de 34 millones de británicos están completamente vacunados. Los países en la lista roja continuarán con las restricciones actuales.

Aunque era una noticia esperada (esto es la confirmación) se trata de una muy buena noticia para los valores turísticos, especialmente IAG (que cotiza -60% por debajo de los niveles pre Covid y lleva una caída del -18% desde máximos de 2021). Para Meliá, el impacto del turismo británico a nivel de EBIT es de cerca del 14%.

PROSEGUR (Tenemos una exposición del 2,51% en la SICAV):

El mercado aplaude la nueva estrategia de Prosegur y sube un 15% en ocho sesiones.

Prosegur ha dado en las últimas semanas un paso de gigante para recuperar por completo el castigo que ha infringido la pandemia de Covid-19 a la cotización de la compañía. Desde el pasado 23 de junio, el valor acumula una subida del 15,59% que eleva la revalorización en lo que va de año en el 20,43%. Aún le queda avanzar un 16% para reconquistar los niveles de febrero del año pasado, previos a la crisis bursátil derivada de la sanitaria.

Detrás de este despegue, que ha colocado la cotización de Prosegur en máximos desde el 6 de marzo del año pasado, está el plan estratégico presentado la semana pasada. En él, la compañía dio unos objetivos por encima de lo que espera el consenso de mercado, pero su mensaje ha convencido.

En resumen, Prosegur potenciará el segmento de alarmas y ciberseguridad, así como su plan para crecer en Estados Unidos. El peso de la división estadounidense en los ingresos pasaría del 4% actual al entorno del 15%, porcentaje en el que se incluiría la aportación de futuras operaciones corporativas.

Una decisión que es bien recibida por los analistas de Goldman Sachs, que opinan que reducir el peso de los mercados latinoamericanos en la cuenta de resultados “tiene sentido”, ya que le permite “construir una mejor resistencia contra la volatilidad de estas economías. Esto facilita tanto a una mayor estabilidad del modelo de negocio de Prosegur como la evolución de su cotización en Bolsa”. Además, sus planes de crecer en sectores de mayor valor añadido supone compensar el riesgo derivado del menor uso del efectivo a raíz de la pandemia de Covid-19.

Como complemento de este catalizador, Prosegur ha contado a su favor con un mejor momento en el mercado de divisas. Si se prolonga la revalorización de las monedas latinoamericanas, los analistas no descartan elevar su precio objetivo de 3,3 euros al alza.

Prosegur goza de una alta confianza por parte de los analistas, ya que, de 14 recomendaciones emitidas para el valor por parte de los expertos del consenso de Bloomberg, un total de 13 aconsejan comprar. Además, el precio objetivo medio de 3,57 euros supone un potencial de revalorización del 21% desde los precios actuales de mercado.

Recientemente, CaixaBank BPI mejoró su valoración de 2,7 a 3,5 euros, y Mirabaud realizó un movimiento similar: pasó su precio objetivo de 3,02 a 3,3 euros.

El BCE se da margen para mantener sus estímulos y los tipos de interés bajos. Andrés Stumpf.

NUEVO OBJETIVO DE INFLACIÓN EN EL 2%, CON POSIBILIDAD DE SUPERARLO/ La institución monetaria cambia su definición de la estabilidad de precios y se libra del corsé que suponen los repuntes puntuales de la inflación para desarrollar su política.

Fin de una era. El Banco Central Europeo (BCE) ya no perseguirá que la inflación se sitúe cerca, pero por debajo del 2%. La institución culminó ayer una revisión histórica de la estrategia de su política monetaria, la primera desde 2003, y decidió redefinir su objetivo de estabilidad de precios, es decir, su guía de actuación.

“El Consejo de Gobierno considera que la mejor forma de mantener la estabilidad de precios es teniendo un objetivo de inflación del 2% a medio plazo. Su compromiso con este objetivo es simétrico, en el sentido de que considera que las desviaciones al alza y a la baja son igualmente indeseables”, aseguró el organismo europeo en el comunicado.

La institución que preside Christine Lagarde abre también la puerta a que los precios se eleven temporalmente por encima de esa cota, si es necesario, tras periodos en los que, como ha ocurrido en los últimos años, se haya situado por debajo del 2% de forma persistente. La presidenta argumenta que eso es necesario porque, cuando la inflación se aleja con fuerza del objetivo, “es necesaria una actuación contundente y persistente para recuperar el paso”, lo que puede dar lugar tolerar esos episodios de inflación más elevada.

El impacto

Las implicaciones de lo que podría parecer un matiz en el objetivo del BCE son muy relevantes para el futuro cercano de la política monetaria.

Aunque la institución no relaciona directamente la revisión de sus metas con su política actual –el cambio de estrategia comenzó a cimentarse antes de la pandemia–, lo cierto es que esta modificación llega en un momento muy oportuno. El nuevo marco permitirá al BCE mantener su elevada expansión monetaria sin estar constreñido por las expectativas de inflación, que en las últimas fechas había repuntado con la reapertura de las economías.

La modificación del objetivo de inflación parece diseñada expresamente para lidiar con la situación actual. Con la nueva estrategia, que en la última década se haya producido el periodo de baja inflación que describe el banco central habilita ahora al organismo que preside Christine Lagarde a dejar correr la inflación por encima del 2% sin entrar en contradicción con su estrategia.

“Hemos ganado flexibilidad”, reconoció Lagarde, en un mensaje que muchas casas de análisis interpretan como un anticipo de que el BCE no tendrá prisa en retirar sus estímulos. De hecho, algunos analistas como los de MFS IM o Monex van más allá y barajan incluso que el organismo europeo tendría capacidad para anunciar nuevas medidas de apoyo.

El ejemplo de la Fed

Con este cambio, el BCE sigue la estela de la Reserva Federal, que terminó su revisión estratégica el pasado agosto. Su acercamiento a la inflación es una versión algo menos radical que el de la Fed, que busca que los precios se sitúen en el 2% de media a medio plazo y no como un objetivo inmediato, lo que da lugar a mayores desviaciones potenciales porque tiene que compensar con fases de alta inflación los años de precios bajos.

El cálculo de la inflación

Además del cambio en el objetivo de inflación, el BCE también ha anunciado que solicitará al Eurostat que incluya el precio de la vivienda en el cálculo de la inflación. De este modo, el seguimiento del aumento de los precios sería más realista y supone una concesión a los halcones de la institución, los banqueros centrales menos afines a la expansión monetaria. Pero los datos no se incluirán de inmediato, pues existen enormes dificultades técnicas. El propio BCE reconoce que será “un proyecto a varios años” y que, hasta entonces, trabajará con modelos internos y otras aproximaciones.

Según diferentes expertos consultados, añadir el coste de la vivienda en propiedad podría elevar la tasa de inflación entre 10 y 30 puntos básicos, lo que no supondría un cambio radical para la política monetaria.

“Teniendo presente el mandato primordial del BCE de mantener la estabilidad de precios, la revisión nos ha permitido cuestionar nuestra forma de pensar, escuchar a muchas partes interesadas, reflexionar, debatir y lograr un entendimiento común sobre cómo adaptar nuestra estrategia. La nueva estrategia es un pilar sólido que nos guiará en la ejecución de la política monetaria en los próximos años”, señaló Christine Lagarde, presidenta del BCE.

La institución reafirmó los tipos de interés como el principal instrumento de política monetaria, junto a las compras de deuda y el resto de mecanismos presentes, en situaciones en las que no se alcanza el objetivo de precios. Lagarde también detalló la hoja de ruta en materia climática.

Ejercicio periódico

El BCE concluyó ayer un ejercicio que comenzó en enero de 2020 y que tuvo que retrasar a causa de la pandemia. La actualización de la estrategia monetaria es la primera que realiza el banco central en casi dos décadas. Y ayer confirmó que éste no será el final de los ejercicios de introspección y reflexión a los que se ha sometido el BCE. Según asegura el comunicado publicado ayer, el BCE convertirá la revisión estratégica en una actividad de cierta periodicidad. La fecha para la próxima actualización se ha fijado para 2025.

Esto dará más dinamismo a los objetivos, aunque algunos expertos aseguran que si se cambian demasiado los parámetros se puede dañar la credibilidad.

La subida de los alimentos provocará revueltas sociales. Ignacio de la Torre

En el año 2011 los países emergentes estaban de moda. Subían rápido, impulsados por una creciente clase media, y los mercados los favorecían, especialmente frente a los países occidentales, muchos de ellos sumidos en lo peor de la crisis financiera que se había iniciado cuatro años antes. A modo de ejemplo, el riesgo de quiebra (credit default swap) de Egipto se situaba por debajo del de España en 2011. Y eso a pesar de que España era una democracia liberal con clase media constituida, y el Egipto de Mubarak no dejaba de ser una satrapía con una clase media poco representativa.

Pero el mercado ignoraba esta geopolítica realidad. Una noche de noviembre de ese año, la “Primavera Árabe”, que se había iniciado unos meses atrás en Túnez cuando un mercader se quemó vivo para protestar contra el régimen opresivo de Ben Ali y su asfixiante situación económica, eclosionó con toda su crudeza en Egipto. Una multitud tomó la céntrica plaza Tahrir (que irónicamente se traduce como “liberación”) de El Cairo y exigió el final del régimen de Mubarak. De repente, el mercado se dio cuenta de un plumazo de que Egipto no era un paraíso emergente, y el nivel de riesgo de quiebra se duplicó en apenas dos días. Egipto pasaba a ser más arriesgado que España.

¿Qué hubo detrás de la “Primavera Árabe”? Muchos pensamos que se trataba de un movimiento de diferentes pueblos pidiendo libertad, bien en Túnez, en Egipto, en Siria, o en Libia, con diferentes resultados. En parte, es cierto, pero la falta de libertad había ocurrido durante muchos años. ¿Por qué levantarse en 2011? El catalizador fue el nivel disparado de los precios de los alimentos de ese año, en el que una serie de factores restringieron la oferta, lo que provocó subidas abultadas de insumos básicos para una gran parte de la población.

Esta “revuelta” provocada por la carestía de precios de los alimentos no es nada nueva en la historia. Todos estudiamos cómo la Revolución Francesa de julio de 1789 ocurrió tras varios años de unas subidas asfixiantes del precio del trigo, incrementos que provocaron hambruna entre la gente humilde de Francia, que representaba la inmensa mayoría del país. A su vez, las románticas revoluciones de 1848 ocurrieron justo tras importantes subidas de los precios de los alimentos acaecidas unos meses antes, y un proceso parecido tuvo lugar con la revolución de 1917 que acabó con la Rusia zarista, como bien señala Jim Reid, el economista de Deutsche Bank.

Pues bien, la subida de los precios de los alimentos de 2021, que supone ya incrementos superiores al 40% (ver gráfico), presentará también importantes consecuencias en formas de revueltas. Podemos pensar que el auge de las protestas indígenas en Colombia, Perú o Chile se deben a ideas políticas de “identidad”, o bien entender que han cristalizado como consecuencia de la subida de los precios alimenticios.

Peligroso cóctel

Tengamos en cuenta que en los países occidentales el peso de la alimentación en la cesta de la compra oscila entre un 10% y un 15% del total del consumo, asumiendo un consumidor medio. Para un consumidor que vive en el cuartil con menos ingresos, este porcentaje es bastante superior, luego subidas de precios acaban suponiendo enormes esfuerzos para hacer frente al mes. En muchos países emergentes esta ratio suele ser el doble, y en algunos se llega a niveles superiores al 40%, que en los casos de la gente con menos ingresos representa porcentajes todavía más escandalosos. Una situación de crisis económica generada por una epidemia, paro al alza, ingresos a la baja y coste de la comida disparada en muchos de sus componentes conforma un cóctel demasiado peligroso.

El año 2021 será histórico en crecimiento económico. Hablamos posiblemente del mejor nivel de crecimiento desde la Segunda Guerra Mundial. Sin embargo, también se dará otro hecho insólito: los países occidentales crecerán más que el conjunto del mundo, y éste más que los países emergentes, situación completamente inédita. Si en Occidente se ha acudido a una política fiscal sin precedentes para poder paliar las caídas de ingresos provocadas por el Covid, en muchos países emergentes no se dispone de esta capacidad, bien porque se ha abusado de la deuda pública en los años “buenos”, bien porque su banco central no puede monetizar el déficit público debido a la espiral inflacionista que tradicionalmente genera, lo que a su vez provoca la fuga de capital extranjero, pudiendo sumir a un país en una crisis de balanza de pagos.

Situaciones históricas requieren también de remedios históricos. Reconstruir nuestro mundo pasa porque Occidente distribuya a los países emergentes los excesos de vacunas de los que se van a disponer en grandes cantidades desde septiembre. También por maximizar los mecanismos de ayudas (incrementando la capacidad de asistencia del FMI y del Banco Mundial) a los países emergentes para que puedan hacer frente a la actual debacle económica. Por último, canalizar sistemas de solidaridad para que el acuciante incremento de los precios de un bien básico como la comida no degenere en hambre y violencia.

Todos estaremos muy orgullosos si nos lo proponemos y lo ejecutamos.

Buen fin de semana.