Ayer tanto la FED como el BCE volvieron a la carga con sus mensajes “tranquilizadores”. Powell mando un nuevo mensaje comentando que el momento de la retirada de estímulos, no será antes de lo previsto, defendiendo una postura acomodaticia del banco central frente a la alta inflación. Esperan un incremento coyuntural de las presiones sobre los precios, a medida que la reapertura postpandemia se vaya produciendo. En cuanto al BCE comento la probabilidad de limitar en su política monetaria, dejando las decisiones sobre la compra de bonos en el futuro hasta que se aclaren las perspectivas económicas. Los “policy-makers “tendrán que adaptar su lenguaje sobre tipos, compra de activos y otras herramientas a una nueva estrategia de inflación que permita que los precios crezcan moderadamente más rápido que el 2%, el objetivo en el futuro, durante algún tiempo. Mas madera y más liquidez al mercado.

El martes conocimos el dato de inflación mensual de Estados Unidos y es el más alto desde 2008. +0,9% mensual que llevado a la serie anual arroja un nada despreciable +5,4% interanual.

Con este dato de inflación el pensamiento dominante es: ¿Cuánto tiempo puede permanecer la FED en formato mantener los estímulos en la economía? La incertidumbre sobre esto ha provocado caídas tanto en las bolsas asiáticas como en las rentabilidades de la deuda americana y promete ser uno de los temas clave de los próximos meses.

El dato de inflación en Reino Unido también sorprende al mercado con una lectura del 2,5% interanual frente a unas estimaciones de 2,2%. Este dato pondrá presión al Banco de Inglaterra para subir tipos quizás tan pronto como el año próximo. Claramente la inflación se presenta como el gran test para los bancos centrales.

El bono americano cede en rentabilidadhasta niveles de 1,395% y lejos queda el 1,70% al que cotizaba a mediados del mes de mayo. El resto de los bonos soberanos de referencia ceden también algo en precio y como consecuencia aumentan en rentabilidad.

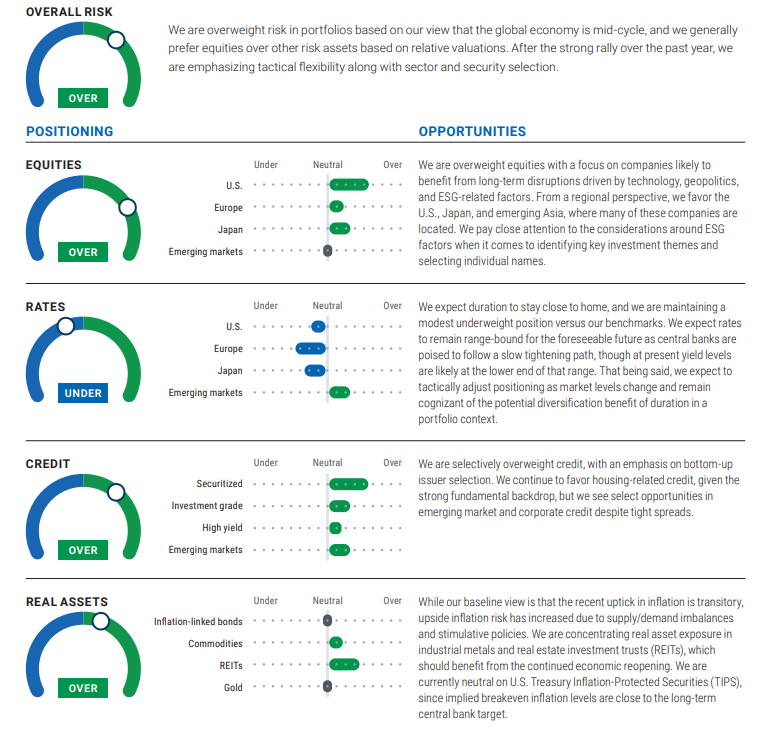

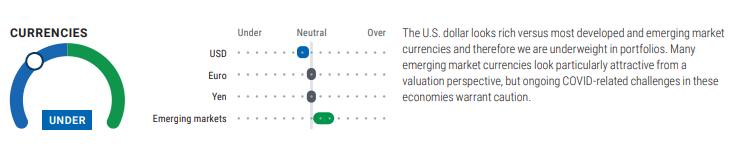

Esta semana una de gestoras más grandes del mundo, PIMCO, ha publicado su informe de mitad de año con su visión y sus perspectivas, adjunto pantallazo con su visión por tipos de activos (Asset Allocation), están positivos en Renta Variable (principalmente Estados Unidos) y negativos en tipos de interés y en dólar.

Importante esta semana:

En China, la recuperación económica parece un hecho, los datos del 2T21 son positivos en cuanto a producción industrial y ventas retail, esto da bastante soporte a la recuperación a nivel global, a cierre de 30 de junio el PIB chino creció un 7,9% en tasa interanual y un 5,5% si lo ajustamos con respecto a dos años antes, para dulcificar el efecto base de la pandemia.

Las relaciones entre China y Estados Unidos siguen tensas y Estados Unidos reiteró que no tenía planes de reactivar las relaciones con el país asiático tras la suspensión del diálogo entre ambos países en la administración Trump.

La Unión Europea pisa el acelerador en la revolución verde, prohibirá vender coches gasolina, Diesel e incluso híbridos a partir de 2035, La Comisión Europea dejaría abierta una puerta para flexibilizar sus exigencias, y modificar los plazos si los fabricantes de automóviles no son capaces de alcanzar sus objetivos, toda esta transición vendrá apoyada por los fondos de recuperación EU Next Generation, por ejemplo Volkswagen ha anunciado que creará en España una mega fábrica de baterías para coches eléctricos.

El petróleo está ahora por debajo de los 73 dólares el barril (West Texas en 72,50$). Estados Unidos ha acumulado inventarios de combustible y se espera un acuerdo entre los miembros de la OPEP+ para el aumento de la producción. El Oro aumentó con las declaraciones de Powell por la preocupación de los inversores por la inflación y por el mantenimiento de las compras de activos.

Algunos de los principales mensajes del gobernador de la Fed, Jerome Powell, ante el House Financial Services Committee fueron que «la inflación se mantendrá elevada unos meses antes de moderarse» y que «hay un largo camino por recorrer en la recuperación”. También se publicó el Libro Beige de la Fed sin cambios: la economía se sigue fortaleciendo, el empleo mejora y los precios se incrementan a ritmos por encima de la media.

El IPC americano de junio escaló en su tasa general al +5,4% (vs +5% anterior, su mayor nivel desde 2008) y la subyacente al +4,5% YoY (vs +3,8% anterior, su mayor nivel desde 1991) impulsado, además de por la energía ( +24,5% YoY vs +28,5% anterior) por aquellos elementos más relacionados con la reapertura postcovid (restauración, tarifas aéreas) o que sufren una especial carestía de materiales (microchips en la industria del automóvil, madera en la industria de materiales), exacerbando el debate sobre la sostenibilidad de esta alta inflación. Especialmente al coincidir con una encuesta sobre el optimismo de la Pyme que siguió subiendo, en la que destaca el mayor deseo de contratar trabajadores pero que no puede ser correspondido ante la falta personal cualificado, lo que está empujando a las empresas a elevar salarios e impulsa, a máximos de 1981, la intención de subir tarifas. Adicionalmente, en China, las cifras de comercio exterior de junio fueron mejores de lo esperado, tanto desde la perspectiva exportadora (+32% YoY vs +28% anterior) como importadora (+41% YoY vs +26% anterior). En Europa, los IPCs definitivos de junio de Alemania (+2,3% YoY vs +2,5% anterior) y Francia (+1,5% YoY vs +1,4% anterior) confirman que la senda de incremento de los precios no es tan pronunciada como en USA, dando argumentos al BCE para mantener una política monetaria expansiva.

Ibex / Euro Stoxx 50

¿Es una locura invertir en las tecnológicas chinas? ¿Y en las occidentales? Alex Fusté Chief Global Economist Andbank.

Hasta hace poco pensaba que el laxante más eficaz del mundo era una llamada de Recursos Humanos un viernes por la tarde. Ahora sé que invertir en una tecnológica china puede ser más peligroso.

Viendo las decisiones que ha venido tomando el gobierno de Pekín, mi sensación es que los buenos tiempos para invertir en empresas tecnológicas chinas han quedado definitivamente atrás. Primero, el Partido Comunista Chino (PCC) fue a por las Fintech. Después vinieron las investigaciones anti-trust para todas las compañías de internet. Después vino la ofensiva contra las empresas de educación privada. Ahora es el turno de Didi Chuxing (el Uber chino), quien está sufriendo la ira del gobierno tras ver como la empresa continuó adelante con su oferta de venta en acciones en los EUA; desoyendo las advertencias de Pekín y sus preocupaciones sobre el posible acceso de fuerzas extranjeras a datos de usuarios chinos. La reacción del Partido no se hizo esperar. Prohíbe a la compañía registrar nuevos usuarios y la obliga a retirar su app de las stores online. Un torpedo en la línea de flotación. Pero no sólo para Didi, también para todas las empresas chinas que aspiren a internacionalizar sus fuentes de financiación vía IPOs en el exterior. En la medida que el gobierno de Pekín “castigue” a las tecnológicas chinas que decidan vender sus acciones en el exterior, ignorando las señales del Partido, eso va a garantizar el descarrilamiento de otras IPOs que están por venir.

Soy de los que piensa que pequeños cambios graduales en las causas provocan pequeños cambios graduales en los efectos. En este caso, los cambios son sustantivos, y pueden imaginarse lo que pienso sobre los efectos derivados. Añado, además, que tal represión de Pekín sobre su sector tecnológico viene en el peor momento. Coincide con la decisión del US Public Company Accounting Oversight Board de eliminar de su lista a aquellas empresas que no cumplan con los estándares de auditoría de los EUA. Esto incluye a todas las empresas chinas que cotizan en el mercado USA, ya que, al parecer, Pekín les prohíbe compartir detalles de auditoria con el regulador de los EUA. Dicho de otro modo. Además de las embestidas del Partido en territorio doméstico, las tecnológicas chinas deben ahora adaptarse a una regulación internacional permanente y más estricta, lo que conlleva la difícil tarea de convencer a Pekín para compartir datos internos de las compañías. La alternativa es dejar de cotizar en mercados internacionales, lo que de facto supone la insignificancia financiera. Un riesgo muy real, considerando lo anterior.

Como homo investor, me pregunto sobre las razones aparentemente suicidas del gobierno chino para reprimir a su sector tecnológico, convirtiéndolo en algo difícilmente invertible. ¿Desea acaso Pekín vengarse de sus tecnológicas por ignorar estas las consignas del estado? Si es así, las autoridades deberían recordar lo que dijo

Confucio: “Antes de embarcarte en un viaje de venganza, cava dos tumbas”. Mi particular forma de pensar encuentra respuestas inquietantes a la pregunta que formulo. Pekín “estrecha la correa” con la que sujeta a sus empresas tecnológicas, bien sea porque realmente le preocupa una brecha en la seguridad nacional (por acceso potencial a los datos de usuarios domésticos), o también porque le preocupa la escala que estas empresas puedan alcanzar, favoreciendo el desarrollo masivo de fenómenos “indeseados” para el partido, como puede ser la libre expresión. Parece bien cierta una frase que leí hace unos días, y que decía: “Pekín puede convivir con negocios disruptivos, pero no con individuos disruptivos”.

Pero si en el ajedrez el adversario más peligroso es uno mismo (como decía, Vasily Smyslov), en los mercados financieros no es diferente. Cuidado, pues, con las primeras impresiones y las decisiones precipitadas. Para una mente clásica como la mía, lo escrito hasta aquí podría suponer un argumento suficiente para olvidarse del sector tecnológico chino y desestimar cualquier inversión relacionada. Sin embargo, al tomar esta decisión (aparentemente buena), podrías estar convirtiéndote en tu peor enemigo. Debemos considerar la posibilidad de que esta regulación hostil contra las tecnológicas no sea una exclusiva del Partido Comunista de China. También en los EUA y Europa, las empresas relacionadas con la tecnología de la información están bajo el microscopio del regulador, y lo que es peor, del legislador. Ya sea por su tamaño descomunal, el uso irresponsable de los datos del consumidor, o por las supuestas prácticas anticompetitivas. No deja de ser una posibilidad que, transcurrido el tiempo, observemos atónitos que la única diferencia entre China y las potencias occidentales era que el sistema de gobierno de China permitió actuar más rápidamente. En tal caso, la incertidumbre que hoy golpea a las tecnológicas chinas podría repetirse con la misma furia en sus pares occidentales.

De lo comentado hasta ahora, podemos extraer una conclusión. A las empresas de information technology les espera un mayor escrutinio y una regulación menos favorable en todo el mundo. Quizás las grandes tecnológicas americanas puedan disfrutar algún tiempo más del favor de los inversores, especialmente tras la desestimación en junio de dos demandas antimonopolio presentadas contra Facebook por la Comisión Federal de Comercio y unos cuantos estados. Quizás ello explique los nuevos máximos históricos marcados en julio por Apple, Amazon, Google y Facebook. Sin embargo, la desestimación de estas demandas no ha intimidado ni a los legisladores ni a la Casa Blanca. Lejos de desanimarse, 36 estados lanzaron la semana pasada una demanda en un tribunal federal contra Google. Mientras, la Casa Blanca emitió el viernes una orden ejecutiva destinada a debilitar el control de las empresas dominantes en el sector de la tecnología de la información. La campaña legal y legislativa contra las Big Tech adopta un nueva (y mayor) intensidad, y esto puede derivar en un amplio espectro de consecuencias. Desde la división y separación forzosa de sus líneas de negocio (un escenario muy extremo), hasta el bloqueo de nuevas adquisiciones, limitando el crecimiento futuro. Se impone la cautela.

En cuanto a las tecnológicas chinas, la conclusión es más fácil. A corto y medio plazo, los inversores no encontrarán ningún factor que neutralice el oscuro horizonte que enfrentan hoy. Buscar señales claras de entrada en estos títulos es una cosa. Encontrarlas, es otra. Va a ser muy difícil mientras dure este entorno de represión por parte de Pekín.