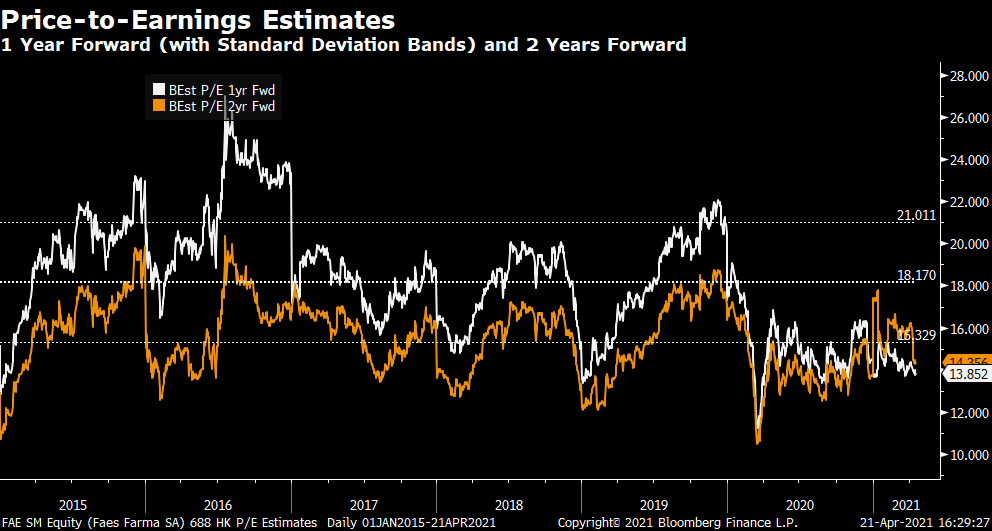

FAES FARMA P/E estimates bellow standard deviation low band

Apertura plana en las bolsas europeas en una semana en la que el mercado estará pendiente de la reunión del Banco Central Europeo (jueves), de los datos de PMIs de abril (viernes) y la decisión sobre la vacuna de Janssen (previsiblemente el viernes).

En la reunión del BCE no se esperan cambios en política monetariatras el anuncio en la anterior reunión (11 de marzo) de una significativa aceleración en el ritmo de compras de deuda del PEPP (completado al 52%) para frenar los repuntes de las rentabilidades de los bonos soberanos. Los analistas esperan que reitere una vez más su compromiso con el mantenimiento de unas favorables condiciones financieras que sigan contribuyendo a la recuperación económica.

Los PMIs preliminares del mes de abril se espera que sigan mostrando gran solidez en Estados Unidos, mientras que en Europa las restricciones a la movilidad seguirán afectando al sector servicios, pero en menor medida de lo inicialmente estimado.

Será importante lo que conozcamos el viernes en cuanto a la decisión que tomen Estados Unidos en relación a la vacuna de Janssen, aunque no se descarta que la decisión se demore una semana más o que siga adelante con algún tipo de limitación de uso (sexo, edad).

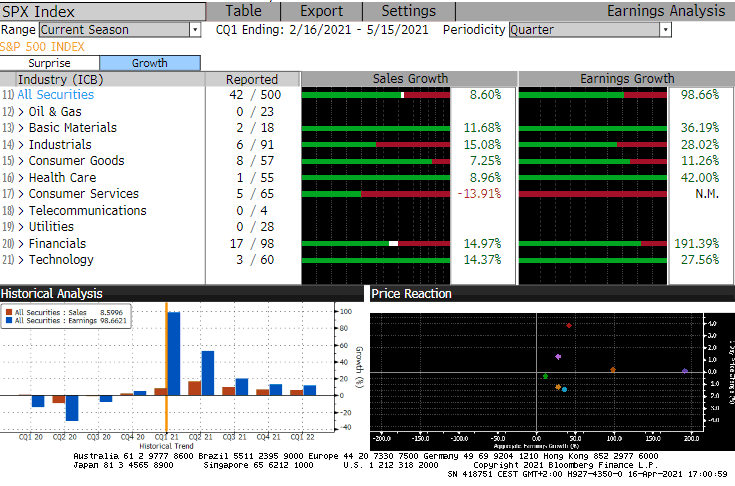

Esta semana también continuará la presentación de resultados del 1T21 en Estados Unidos, también cobrará ritmo en Europa, mientras que en España arrancará con Enagás mañana martes.

La semana pasada empezó la temporada de resultados del 1T21 en Estados Unidos, han presentado 42 compañías (un 8.5% del índice) y, de momento, los resultados son excelentes:

Especialmente buenos han sido los resultados de las financieras (+191% crecimiento de beneficios, sorprendiendo en un +83%), seguidos de salud (crecimiento de +42% en beneficios) y materias primas (+36%).

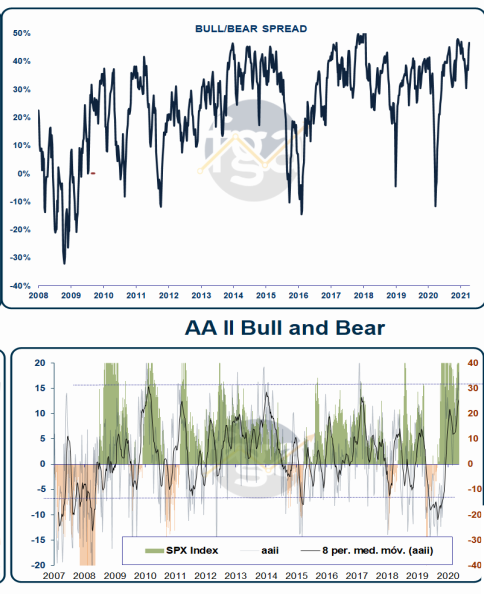

Vuelve la euforia a los mercados según los últimos indicadores de sentimiento inversor:

Los movimientos más agresivos siguen viéndose en los bonos y en las divisas, el euro/dólar vuelve a subir y se vuelve a acercar a los niveles del 1,20

Euro/dólar último mes:

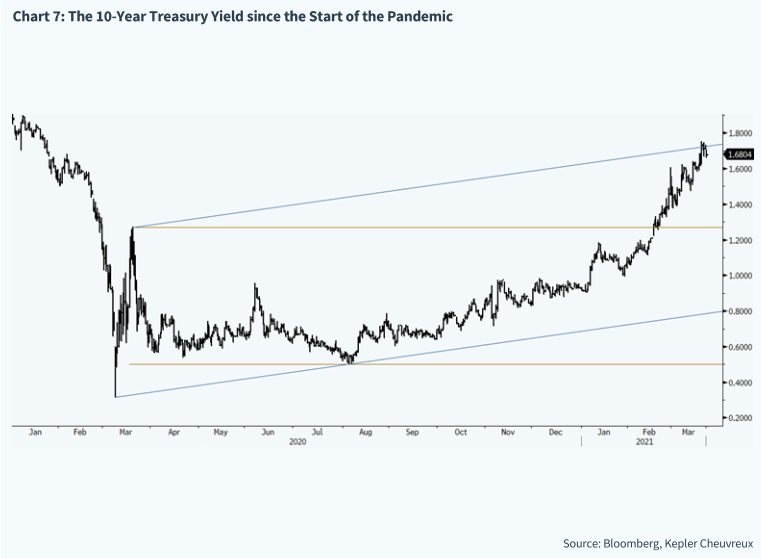

El Bono a 10 años americano también llegó a estar el viernes por debajo del 1,55% en yield, habiendo estado el 30 de Marzo en el 1,77%, esto es debido, como dije el viernes pasado a movimientos de cierre de cortos y a algunos eventos que pueden seguir presionando al bono por flujos compradores en precio.

Feliz lunes y buena semana a todos!!

Esta semana las Bolsas americanas están haciendo nuevos máximos históricos (el Nasdaq por encima 14.000 puntos) impulsadas por el ritmo de vacunación en Estados Unidos, los datos macro (buenas cifras de ventas minoristas y empleo) y los resultados del 1T21 que vienen muy fuerte frente a las expectativas del mercado (Bank of America y Citigroup en el sector financiero multiplicaron por 2 y 3 veces el resultado obtenido en el 1T20, mientras que compañías de economía real como UnitedHealth y Pepsico cerraban también con mejores cifras de lo previsto). Sobre todo las compañías están subiendo sus “guidance” para 2T21, algo que está sorprendiendo y haciendo que los analistas revisen al alza sus estimaciones.

También muchas compañías europeas con sesgo global (tanto cíclicas como defensivas) están preanunciando fuertemente (HEIDELBERG CEMENT, ABB, DAIMLER, SAP, COVESTRO…). El mensaje es muy positivo si tenemos en cuenta el miedo que existía sobre el potencial impacto negativo en márgenes en 2021 derivado de la subidas de los costes de materias primas. En las próximas semanas seguiremos viendo subidas de estimaciones de los analistas de mercado para sus estimaciones del 2T21 y de todo el año. Además las caídas de las rentabilidades de los bonos soberanos estadounidenses también ayudaros a las subidas de las Bolsas.

De la mano del mayor gasto de los gobierno y la impresión de dinero de los Banco Centrales, los inversores han ido rotando sus posiciones en los últimos 12 meses desde los activos a prueba de crisis (gobiernos, consumo defensivo, salud), pasando por acciones más ligadas al ciclo en verano (materiales, industriales) y llegando, a principios de 2021, a los activos que se habían quedado más rezagados (financieras, materias primas).

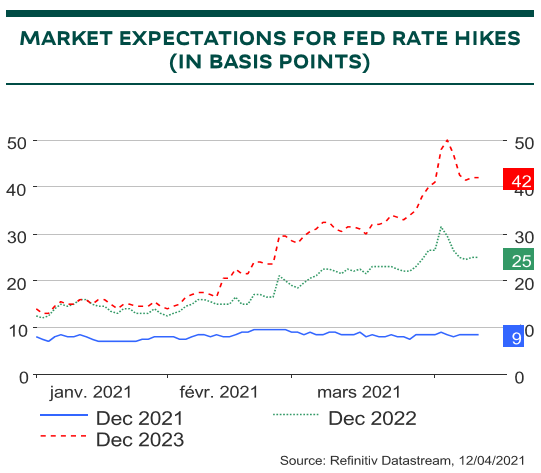

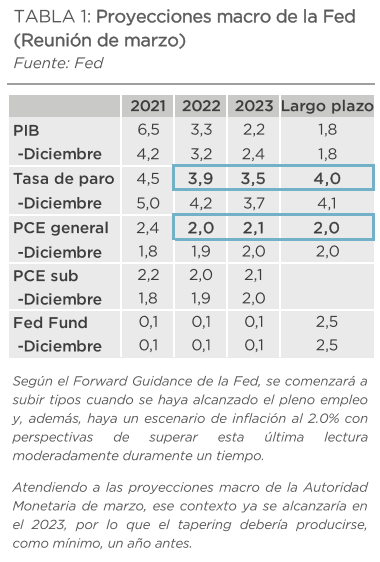

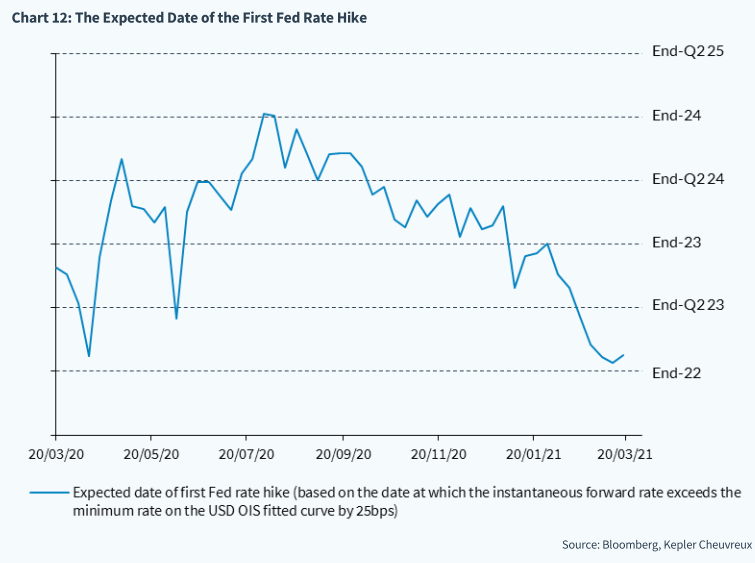

La Fed y los analistas consideran que el crecimiento será muy fuerte en este año en Estados Unidos, algunos miembros de la Fed querrían que se redujesen lentamente las compras de activos por parte del banco central (tapering) aprovechando el fuerte crecimiento de la economía, la caída del desempleo y los riesgos de inflación actuales. La Fed, en su conjunto, considera que la presión inflacionaria será transitoria y que no hará subir los tipos ni este año ni en los dos próximos (2022 ni 2023). Aunque el mercado no se cree este mensaje y espera la primera subida de tipos para Diciembre del 2022.

Eso llevó al bono a 10 años americano cerca del 1,70%:

Parece que ya todos los inversores esperan dicho mejor crecimiento. Esto hará necesario que veamos una confirmación de la tendencia macro antes de que la normalización de tipos de interés pueda continuar y, con ella, el buen comportamiento de las cíclicas.

Fuente: Dunas Capital.

La rentabilidad del bono a 10 años americano ha caído 16pbs desde el 1,74% que marcó el 31 de Marzo al 1,57% actual, esta caída de la TIR y subida en precio del bono ha venido apoyada, según algunos analistas de mercado, por una mayor demanda desde Japón, mayor riesgo geopolítico (sanciones de EEUU a Rusia) y posibles cierres de cortos.

Rentabilidad del bono a 10 años americano últimos 12 meses.

Importante esta semana:

Esta mañana hemos conocido en China el PIB 1T21, con moderación trimestral +0,6% (vs +1,4% esperado y +3,2% en 4T20) pero fuerte incremento interanual +18,3% (vs +18,5% esperado por los analistas y +6,5% anterior) por favorable base de comparación. Los datos de marzo (producción industrial +24% y ventas por menor +34%), muestran cómo el consumo, más rezagado inicialmente frente a las manufacturas, va aumentando su contribución a la recuperación.

PIB China desde el 2006.

Ayer Biden impuso nuevas sanciones a Rusia y expulsó a diez diplomáticos rusos de Estados Unidos. Washington ha anunciado nuevas sanciones a Rusia este jueves por la injerencia en las elecciones, los ciberataques y la ocupación de Crimea. Además, el Tesoro estadounidense ha emitido una orden que prohíbe a las instituciones financieras participar en el mercado principal de bonos emitidos por el Banco Central ruso, con el objetivo de encarecer los costes de financiación del país. Estados Unidos también ha sancionado a seis empresas tecnológicas rusas, acusadas de apoyar a los servicios de Inteligencia del Kremlin, así como a otras dieciséis por injerencias en las citas electorales estadounidenses.

Johnson & Johnson retrasa la llegada de la vacuna a Europa tras la petición de la FDA de detener temporalmente su uso en Estados Unidos. La FDA y el CDC -Centros para el Control y la Prevención de enfermedades- americanos recomendaron el martes parar la administración de las dosis de Janssen tras seis casos de trombos detectados en mujeres entre 18 y 48 años, una de ellas fallecida. Hasta el momento, casi siete millones de estadounidenses habían recibido la vacuna de la compañía. Tras conocerse la noticia, J&J emitió un comunicado anunciando el retraso temporal «de forma proactiva» de la distribución de sus dosis en Europa hasta discernir las causas de los casos de coágulos, señalando la excepcionalidad de los mismos

Se acelera la inflación en Estados Unidos. Los datos relativos a marzo superaron las expectativas y muestran un fuerte incremento de la inflación en el mes. En este contexto, el IPC de la economía estadounidense repuntó hasta un crecimiento del +2,6% interanual desde el +1,7% anterior, alcanzando así su mayor nivel de crecimiento desde 2018. Por otro lado, también repuntó la tasa subyacente, que se situó en el +1,6% interanual, un aumento de tres décimas frente al registro del mes anterior. Esta tendencia creciente de la inflación se mantendrá en los próximos meses debido principalmente al mayor efecto base de los precios energéticos, de modo que la inflación general superará el 3% en los próximos meses.

También en Estados Unidos, conocimos un dato positivo de confianza de las pymes, que en marzo repuntó hasta niveles de 98,2 desde el 95,8 previo. La llegada de nuevos estímulos fiscales unido a una mayor reapertura económica ante el avance del proceso de vacunación, han empujado al alza la confianza.

Jerome Powell dijo que la Fed probablemente disminuirá «mucho antes» los tipos antes de considerar subirlos. «No hemos votado sobre esa orden, pero ese es el sentido de la guía», dijo el presidente. El FOMC esperará hasta que la inflación alcance el 2% de manera sostenible y la recuperación del mercado laboral esté completa antes de subir, y es poco probable que la combinación ocurra antes de 2022, agregó. El vicepresidente Richard Clarida se hizo eco de esos comentarios y agregó que el crecimiento de 2021 puede ser el más rápido en 35 años.

Las tensiones entre Estados Unidos y Rusia se intensifican, en el momento en que el gobierno americano tomará medidas de sanción contra el gobierno de Putin tras el hackeo deSolarWinds y el supuesto intento de interrumpir las últimas elecciones de Estados Unidos, así como el apoyo dado a Donald Trump en las mismas. A parte de la expulsión de algunos funcionarios de gobierno y miembros de los servicios de inteligencia, el gobierno de Biden pretende prohibir a las instituciones financieras de EE.UU el comercio de deuda emitida por el Banco Central Ruso.

En Alemania se frena la confianza de inversores y analistas en abril. El índice ZEW de expectativas decepcionó al caer hasta niveles de 70,7 desde el 76,6 del mes anterior. Aunque se mantiene en niveles elevados y acordes con expansión económica, este retroceso apunta a una pérdida de dinamismo ante las nuevas restricciones a la movilidad por el aumento de los contagios.

En el Reino Unido, mayor dinamismo de la industria. En concreto, la producción industrial británica repuntó en febrero un +1% mensual, lo que moderó el ritmo de caída interanual hasta el -3,5% interanual desde el -4,3% anterior. El sector manufacturero se mantiene así en contracción y todavía no recupera los niveles de actividad previos a la COVID-19, pero los datos muestran una mejora de la actividad que esperamos se acelere a medida que entremos en el 2T del año y la economía acelere su reapertura.

En el mundo de las criptomonedas, esta semana destacó la salida a Bolsa de Coinbase el miércoles. La primera plataforma de compraventa de criptomonedas debutó en el Nasdaq y se revalorizó hasta los 85.800 millones de dólares, suponiendo una subida del 31% en el precio de su acción desde el precio de la OPV, eso supone una valoración de 80 veces las ventas que tuvo en 2020 y 177 veces el EBITDA de 2020… yo no sé si es una burbuja, pero se parece mucho, y para comprar a esos múltiplos el crecimiento que debes exigirle a esa compañía es sideral…

En el lado microeconómico la temporada de resultados del 1T21 tuvo ha tenido esta semana un inicio favorable a ambos lados del Atlántico. En Estados Unidos, Goldman Sachs (+2,4%), Wells Fargo (+5,5%) y JP Morgan (-1,8% pero +90% desde mínimos de marzo del 2020) batían previsiones en beneficios e ingresos, mientras que en Europa las cifras de ventas de la francesa LVMH y la alemana SAP eran igualmente bien acogidas, con subidas fuertes en ingresos.

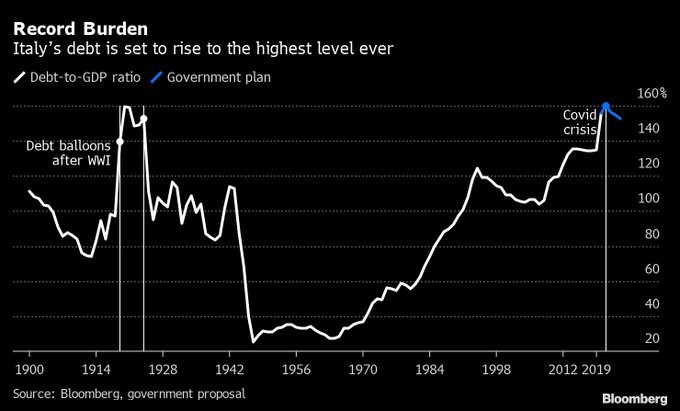

En Europa ayer conocimos el dato de que Italia ha alcanzado un máximo histórico de Deuda sobre PIB del 159,8% por encima del anterior máximo en 1920 (159,5%).

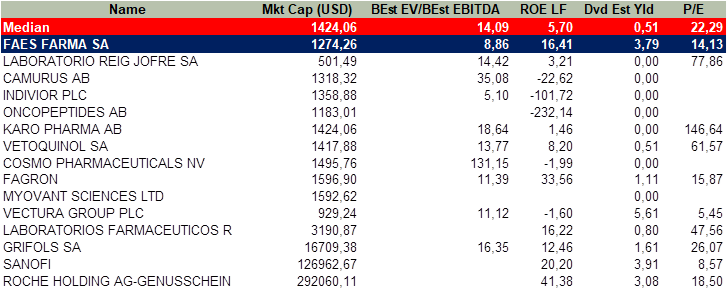

Faes Farma:

Estamos construyendo una posición en la farmacéutica Faes Farma, compañía fundada en 1933 con una estructura accionarial y de capital excepcionalmente sólidas, sin deuda, con generación de caja recurrente (unos 50 millones de euros anuales), EBITDA de 100 millones al año e ingresos esperados para el 2021 por encima de los 400 millones de euros, capitaliza por encima de los 1000 millones de euros, lo cual puede parecer una valoración exigente (2,5x Ventas, 10x EBITDA) pero está muy por debajo del sector y por debajo de sus medias históricas, y paga un 4% de rentabilidad por dividendo, ROE por encima del sector…

EV/EBITDA esperado últimos 10 años FAES FARMA.

EV/Ventas Faes Farma últimos 10 años.

El primer trimestre de 2021 cerró con la mayoría de índices bursátiles registrando nuevos máximos, lo cual no desanimaba para comenzar abril también en positivo. En Europa, el índice que mejor comportamiento ha tenido en el trimestre ha sido el MIB italiano (+11%), tras el golpe de efecto por la presidencia de M. Draghi, seguido muy de cerca por el Dax alemán (+10%), gracias a la euforia que han experimentado las automovilísticas y los grandes valores industriales, con subidas superiores al 20% en el trimestre, y sobre todo Volkswagen (+58%). En España el Ibex era el índice que peor comportamiento relativo tenía a cierre de trimestre (+6,2%), tras el FTSE100 de Londres (+4,3%).

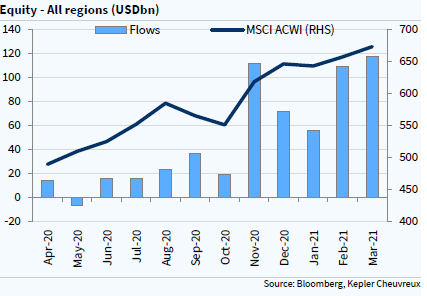

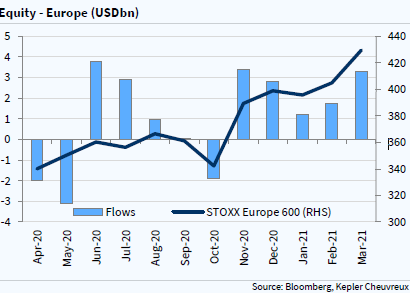

Sigue habiendo flujo comprador de inversores hacía la Renta Variable:

Los flujos de los inversores además se aceleran en Europa de nuevo en este último mes de Marzo:

Estados Unidos va camino de crecer un 9.5% en el 2Q21 y un 8.3% en el 3Q21. Después, el crecimiento debería de comenzar a gotear a la baja para acabar creciendo un 6.3% en el año, según los analistas de JPMorgan. Esto tiene un impacto positivo sobre el resto del mundo a través de una mejora en las importaciones y un rally en los mercados financieros. Todo, en un momento en el que las rentabilidades de los fondos soberanos van alza y hay cierta presión alcista sobre el dólar. Así mismo, los analistas de JPMorgan esperan que durante los próximos 3-6 meses se produzca un aumento en la oferta de vacunas que mejore las perspectivas de crecimiento globales.

La recuperación es bastante distinta a la que vimos en 2009, es probable que China y Estados Unidos cierren el output gap y estén por encima del pleno empleo en 2022. Estados Unidos debería de alcanzar el 4.5% de paro a finales de año. En 2009, a estas alturas de la recesión, US tenía un desempleo del 9.5%. Los analistas no esperan que la FED y los bancos centrales se lancen a subir tipos a corto-medio plazo. Además, en esta ocasión Estados Unidos no presenta un exceso de gasto como podía presentar en 2009 en términos de compra de vivienda. Esta vez los hogares presentan unos balances más sólidos gracias al exceso de ahorro. Los mercados emergentes serán quienes se lleve la peor parte, la baja tasa de vacunación y el poco margen fiscal dejarán a la región (exChina) alrededor de un 4% por debajo de los niveles de pandemia.

Los analistas todos están de acuerdo en que la recuperación va a distintos ritmos, China el año pasado, Estados Unidos ahora, Europa más tarde este año… Esta recuperación por fases permite que no se generen burbujas en los activos. El entorno para los activos de riesgo es especialmente favorable gracias a las políticas fiscales y monetarias y a las vacunas. Una recuperación sincronizado podría haber llevado a un overshooting en las yields americanas, lo cual no habría sido positivo para los activos de riesgos. El posicionamiento está por debajo de las medias históricas y nuestros estrategas esperan una caída de la volatilidad, por lo que deberíamos de ver flujos de entrada por parte de los inversores sistemáticos, no solo en equity sino en activos de riesgo en general. Cíclicas y energía son nuestras apuestas.

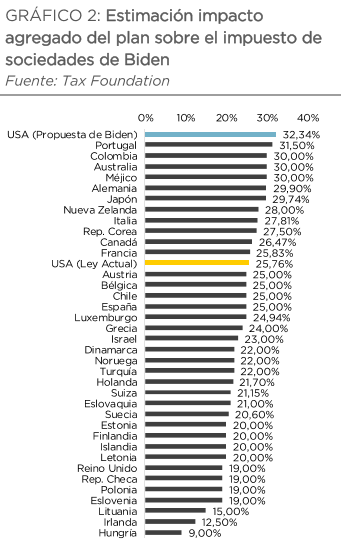

La administración Biden parece estar centrada en relanzar la economía antes de las mid-term elections de 2022 intentando pasar el paquete de infraestructuras. Esto debería de suceder antes de septiembre. Los demócratas intentarán aprovechar la composición del gobierno y el senado actual para conseguir sacar un paquete de estímulos lo más grande posible. La posibilidad de conseguir apoyos suficientes como para subir el tax rate al 28% es poco probable. Un tipo entre el 22-24% es más probable. La administración de Biden ha propuesto un 28% y un incremento de del tipo mínimo internacional que las compañías pagan sobre sus beneficios en el extranjero del 21%.

El debate sobre el tipo de impositivo no es binario. No se trata de 21% o 28%. Parece que las partes están de acuerdo en que el tipo debe permitir a la empresas americanas ser competitivas, por lo que el tipo relativo es el que de verdad importa. Incluyendo el tipo medio del 5% a nivel estatal, el corporate tax rate se queda en el 26% vs la media del 24% en la OCDE. Si el tipo pasa del 21% al 28%, las empresas acabaran pagando un 33%, lo cual está por encima de lo que se paga en China o en los países escandinavos. No obstante, esta discusión no va unida a la del gasto en infraestructura. No está claro que parte del gasto debe de ser cubierto por esta subida de impuestos y tampoco existe una agenda que de visibilidad sobre el asunto. Por otro lado, parece poco probable que se aprueben impuestos sobre el patrimonio.

El mercado seguirá centrado en el riesgo de una subida en las rentabilidades de los bonos soberanos americanos desordenada (caídas en precio). El déficit de 3,8 trillones de dólares supondrá una oferta neta de bonos de unos 3 trillones. Habrá que ver como absorbe la curva este incremento de oferta. Los estrategas de JPMorgan esperan una curva más empinada del bono a 2 años en adelante, con el bono a 10 años en el 1.95% a finales de año (está en el 1,67%). Los inversores siguen dudando sobre si la reflación será ordenada o desordenada, pero el ritmo de emisión da un argumento mucho más contundente sobre cómo ven las compañías las condiciones de mercado a futuro. Los mercados han contado con el soporte de los planes de Biden y las yields de los Treasuries han reaccionado bien ante las expectativas de inflación. No obstante, la discusión es si estamos entrando en una nueva fase y si los planes del gobierno puede acabas con este “sugar rush”.

Importante esta semana:

El miércoles se publicaron las Actas de la Fed que mantuvieron una visión bastante prudente sobre la economía a pesar del fuerte crecimiento esperado para 2021, lo que aleja la probabilidad del tapering antes de 2022. Así, los miembros han vuelto a insistir en que las medidas adoptadas por la pandemia se mantendrán a medio plazo por el balance de riesgos, ya que ven muy lejos alcanzar los objetivos de inflación y pleno empleo. En este sentido, varios miembros esperan un repunte de inflación en los meses centrales del año pero de carácter transitorio. Por último, advirtieron sobre la creciente vulnerabilidad de la estabilidad financiera y del sector inmobiliario.

La Casa Blanca también lanzó un mensaje de optimismo esta semana al poner como fecha límite el 19 de abril para que todos los adultos en Estados Unidos tengan a su disposición una dosis de alguna de las vacunas contra el COVID-19. Todo esto en conjunto volvía a incrementar aún más la sensación de que nos acercamos a una rápida recuperación económica en Estados Unidos

España, Italia y Bélgica han limitado el uso de AstraZeneca tras el dictamen de la EMA. La Agencia Europea del Medicamento ha concluido este miércoles la existencia de un vínculo entre el fármaco y los casos de coágulos sanguíneos. Tras la reunión de urgencia de ayer de los 27 ministros de Sanidad de la UE, España e Italia decidieron aprobar el uso de la vacuna solo a mayores de 60 años, mientras que Bélgica lo hará a mayores de 55 años. Alemania, Países Bajos y Finlandia ya habían limitado el uso de la vacuna a ciudadanos de más de 60 años, mientras Francia había puesto el listón en los 55 años. Los casos de trombos se habían detectado principalmente en mujeres jóvenes, aunque la EMA ha calificado estos de «muy raros», incidiendo en que los beneficios de la vacuna superan con creces sus riesgos.

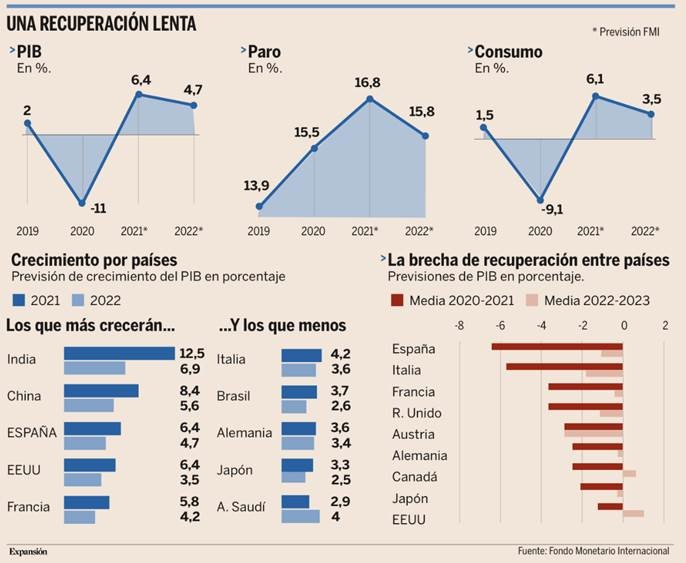

El martes el Fondo Monetario Internacional revisó al alza las previsiones de PIB global (World Economic Outlook) 2021 hasta +6% (+0,5% vs enero, EEUU +1,3%) y +4,4% en 2022 (+0,2% vs enero), aunque reiterando la incertidumbre ante la carrera entre la campaña de vacunación y la aparición de nuevas variantes del Covid más contagiosas. En su opinión, el fuerte estímulo fiscal no se traducirá en repunte sostenido de inflación (persisten fuerzas globales desinflacionistas), a la vez que espera que bancos centrales y gobiernos mantengan controlada la situación.

Aunque España está entre las cuatro economías que más crecerán, será de las últimas en recuperar los niveles prepandemia. España será una de las economías del mundo que más crecerá en 2021, según el Fondo Monetario Internacional. Pero eso no significa que vaya a recuperarse de la crisis del Covid-19 antes que otras. Entre otras cosas porque también España fue de las economías que más se hundieron en 2020. El batacazo económico fue tal que ni el mejor rebote de 2021 será suficiente para recuperar lo perdido, y España será de las últimas economías en ver completamente la luz y volver a niveles precrisis: no lo hará hasta 2023, según el informe del FMI. El Fondo prevé que el PIB español crecerá un 6,4% en 2021, una mejora de cinco décimas respecto a la última estimación del organismo, que ayer presentó su actualización de perspectivas económicas mundiales. El organismo dirigido por Kristalina Georgieva sitúa a España por encima de Francia, Alemania, Italia y la mayoría de economías avanzadas, y a la par que Estados Unidos en crecimiento en 2021. En 2022, en cambio, mantiene la previsión de subida del PIB más moderada, en el 4,7%.

Pero después del agujero que abrió el Covid-19 en la economía en 2020, de poco le servirá a España ser una de las locomotoras del crecimiento en 2021. El PIB se hundió un 11% en 2020, por lo que el rebote estimado para este año no será suficiente regresar a niveles prepandemia ni este año ni el que viene. En cuanto a la evolución del paro, que en 2020 subió al 15,5% y que este año seguirá aumentando hasta el 16,8% según previsiones del FMI, y eso pese al fuerte crecimiento esperado.

La mejora de previsiones del FMI se encuentra muy lejos del 9,8% proyectado por el Gobierno para 2021. Pese a la segunda y tercera ola, la lentitud en la campaña de vacunación y un primer trimestre que la propia ministra de Economía reconoció “muy duro”, el Ejecutivo no ha actualizado sus previsiones macroeconómicas.

La mejora de previsiones es generalizada para la economía global. El FMI pronostica “una recuperación más fuerte en 2021 y 2022”, y sube al 6% su estimación para el crecimiento del PIB mundial en 2021 y al 4,4% en 2022. Mejoras de cinco y dos décimas, respectivamente, empujadas por el inesperado rebote de EEUU y por la fortaleza de China, y en general por la respuesta fiscal de la mayoría de países. Sin la cual, avisa el FMI “la recesión en 2020 habría sido tres veces peor”. El informe destaca el efecto de la política fiscal de EEUU, donde tanto la administración de Trump como ahora Biden han sacado toda su artillería para reflotar la economía: una receta fiscal de 4,5 billones de euros que duplica el esfuerzo del plan europeo de recuperación. La mayor inyección de dinero público desde la Segunda Guerra Mundial. No en vano, EEUU crecerá un 6,4% este año. El mismo porcentaje que España, con la diferencia de que en 2020 su PIB sólo cayó un 3,5%.

El rebote de Estados Unidos será enérgico, pero no lo suficiente para superar a China, que ya en 2020 recuperó su nivel de PIB prepandemia. “La efectividad de las medidas de contención del virus, una respuesta fiscal potente y el apoyo del banco central permitieron esta mayor recuperación”, constata el informe, que para 2021 sitúa a China como la segunda economía que más crecerá, un 8,4% (una mejora de 0,3 décimas), sólo por detrás de India, cuyo PIB se disparará un 12,5% este año, pero después de haberse hundido un 8%.

Todas las economías avanzadas y emergentes crecerán este año, pero eso no quiere decir que se hayan recuperado. Para eso hace falta que el rebote sea mayor al batacazo sufrido por el Covid-19, y es en esa remontada donde el FMI observa diferencias entre países, y advierte de que hay economías que pueden quedarse rezagadas. “Las perspectivas presentan enormes desafíos relacionados con las divergencias en la velocidad de recuperación entre los países”, alerta el organismo. Así, mientras que China ya ha alcanzado su nivel de PIB de 2019, y EEUU lo conseguirá previsiblemente este año, la UE tardará más: países como Alemania podrían recuperarlo el año que viene; otros, como Italia o España no lo lograrán hasta 2023. “Es probable que las divergencias en las trayectorias de recuperación creen brechas significativamente más amplias en los niveles de vida entre los países”, avisa el informe. De cara a la recuperación, recomienda mantener el apoyo fiscal, pero focalizado: “Esta pandemia está durando más de lo esperado y requerirá apoyo durante cierto tiempo. Para eso hacen falta medidas focalizadas que permitan mantener el margen fiscal”.

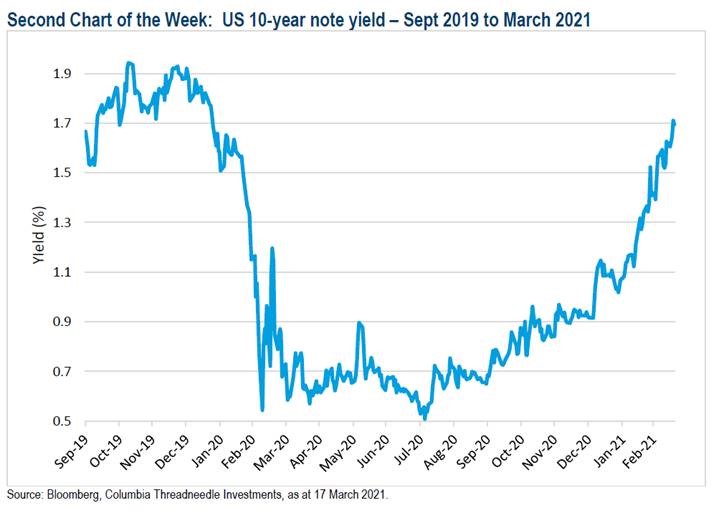

El rendimiento del bono americano a 10 años en el primer trimestre ha aumentado en casi 70pb, desde el 0.90% hasta el 1.67% actual. El nivel de la deuda soberana determina el coste de financiación de las compañías por lo que un incremento en el yield afecta a las previsiones de beneficios. La deuda ha tenido su peor trimestre en 1T2021 desde 1980 con marcadas caídas en los precios de los bonos.

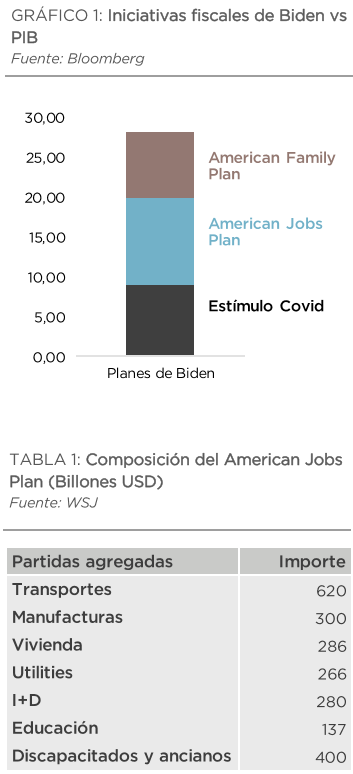

En Estados Unidos, Biden propone un nuevo plan de gasto de dinero público de 2,25 billones de dólares (1.7billones euros) que irá destinado principalmente a infraestructuras, por otro lado, también planea subir la recaudación fiscal en otros 2 billones. La propuesta de gasto de Biden abarcará 8 años. Podemos observar diferencias en la recuperación económica entre Europa y USA debido a los diferentes paquetes de estímulos y plan de infraestructura de Biden y su mayor ritmo de vacunación.

Fuente: Dunas Capital.

En España en marzo volvió la creación de empleo aunque a ritmos bajos. Los datos de afiliación muestran un aumento del número de afiliados en el mes de marzo de +71.000 personas hasta situarse el total de afiliados en 18,92 millones. Un incremento del empleo que queda por debajo de lo habitualmente registrado en un mes de marzo en los años pre-COVID, pero que muestra una reactivación del mercado laboral sobre todo si tenemos en cuenta la reducción de los trabajadores en ERTE: en concreto, a finales de marzo se registran 744.000 afiliados que seguían en ERTE, lo que representa un descenso de 116.000 personas con respecto al cierre del mes anterior. Por sectores, cabe destacar la reactivación parcial en el sector servicios, en el que la afiliación aumentó en 69.000. Por el lado del desempleo registrado, en marzo descendió en 59.000 personas. Así, el número total de parados bajó hasta los 3,95 millones, lo que supone un aumento de 401.000 parados en un año (+18,7% interanual).

El Fondo Monetario Internacional aplaza la recuperación de España. José María Rotellar (Expansión 7 de Abril)

El Fondo Monetario Internacional ha vuelto a confirmar que España se quedará rezagada en cuanto a la recuperación económica y, con ello, en la evolución del mercado laboral, punto débil de nuestra economía debido a su menor productividad y la mayor intensidad de la mano de obra en nuestra estructura económica.

Ya lo hizo en octubre del año pasado, volvió a hacerlo en enero y ahora, aunque mejora ligeramente las previsiones del crecimiento español de 2021 respecto a la revisión del pasado enero, sigue señalando una ausencia de vigor suficiente en la economía española para poder iniciar una recuperación intensa, sólida y duradera.

De esa manera, deja el crecimiento español para 2021 en el 6,4%, el mismo nivel que Estados Unidos, pero con varias diferencias. La primera es que el crecimiento estadounidense viene después de una caída más leve en 2020, del 3,5% frente al 10,8% español, con lo que su crecimiento será más intenso en 2021, porque crecerá lo mismo en términos reales, pero sobre un nivel mayor, ya que ha perdido mucho menos que España en el ejercicio anterior.

La segunda, es que el FMI mejora la previsión de crecimiento para 2021 de Estados Unidos 1,3 puntos sobre enero y 3,3 puntos sobre la previsión de octubre, mientras que la de España la mejora 0,5 puntos sobre la de enero, pero la mantiene 0,8 puntos peor sobre la de octubre.

Y en tercer lugar, mientras que mejora la previsión de Estados Unidos para 2022 en un punto respecto a enero y en seis décimas respecto a octubre, la de España no la modifica respecto a enero y sólo dos décimas respecto a octubre, lo que muestra que el rebote de España será más bien técnico, sin una continuidad tan intensa como debería, al estimar un crecimiento para 2022 de un 4,7%.

Esto hace que la recuperación española se quede rezagada, pues mientras que otras economías, como Estados Unidos, recuperarán en 2021 su nivel previo a la crisis, y otras, como Alemania, lo harán en 2022, España no lo alcanzará hasta 2023, con el impacto que esto supone para el mercado laboral, nuestro punto más débil.

En este sentido, el FMI estima una tasa de paro en España del 16,8% en 2021 y del 15,8% en 2022, que dobla la tasa de paro media de la eurozona y que multiplica por cuatro la de Alemania, lo que es un 75% superior a las de Francia e Italia.

De hecho, hemos conocido este martes los datos del paro y afiliación a la Seguridad Social este martes y pese a la apariencia inicial continúan siendo muy malos. El dato de paro interanual es el peor desde 2012 en un mes de marzo. El de afiliación a la Seguridad Social también es el peor desde la anterior crisis en dicho mes de marzo, en este caso, desde 2013, perdiéndose más de 200.000 afiliados el último día del mes.

Sigue habiendo casi 780.000 personas en ERTE a finales de marzo, que se unen a los más de 700.000 nuevos parados que hay desde febrero de 2020, justo antes de iniciarse la pandemia. Los contratos tampoco remontan, pese al respiro de marzo, y hay 111.000 empresas menos desde que se inició la crisis, según los datos de la Seguridad Social.

La situación, por tanto, sigue siendo preocupante tras esta revisión del FMI y la confirmación de un mal comportamiento en el mercado laboral. Hay que recordar que tanto las previsiones de la Comisión Europea como las del FMI siguen estando muy por debajo de las del Gobierno, que estima un crecimiento del 7% para 2021, que eleva hasta 9,8% al computar los efectos de los fondos europeos. Por tanto, sigue siendo endeble la recuperación de la economía nacional, basada en unos números excesivamente optimistas por parte del Ejecutivo. Es tan preocupante el hecho de que la economía nacional no comience a despegar con toda la intensidad que sería deseable y esperable, que la vicepresidenta económica ha manifestado, por primera vez, que podrían revisarse a la baja las previsiones del Gobierno.

No se puede seguir por esta vía de gestión, que ha resultado equivocada en la doble crisis provocada por el coronavirus, tanto la parte sanitaria como la económica, con un daño adicional por el contenido de los Presupuestos Generales del Estado, que fían todo a un incremento del gasto que hacen permanente, sin reformas estructurales y con una contraproducente y confiscatoria subida de impuestos.

Bruselas le pedía reformas estructurales y Sánchez les mostró una involución en las reformas existentes. Bruselas sigue pidiéndole ahora dichas reformas y el presidente del Gobierno sigue siendo incapaz de enviar un conjunto de medidas creíbles. Mal camino para ejecutar la ayuda europea, que cada día que pasa vemos que va a estar sometida, lógicamente, a un mayor control para que se emplee en reformas estructurales, y no en las ideas “buenistas” en las que parece querer aplicarlas el Ejecutivo.

En definitiva, la situación es muy preocupante, cada vez más. O el Gobierno rectifica de inmediato, cosa que no parece que vaya a suceder, y organiza una campaña eficiente de vacunación para lograr tener inmunizada a la mayoría de la población antes de la temporada de verano, o España puede comportarse peor incluso que estas previsiones del FMI, porque nuestro país no resiste dos veranos seguidos sin turistas. Ojalá rectifiquen a tiempo y podamos recuperar la prosperidad –y libertad– perdida. En el verano nos jugamos casi todo.

Como bien dice el Banco de España, el perfil de la recuperación del turismo internacional estará condicionado por la próxima temporada de verano. Por ello, España no puede seguir así: necesita una reapertura de la economía de manera urgente, pues la crisis económica ya es mucho más grave que la sanitaria, y no hemos visto todavía todo lo grave que puede llegar a ser la caída económica. No es contraponer economía con sanidad, pues, como he dicho muchas veces, sin economía no hay sanidad, porque un empobrecimiento general nos llevaría a contar con menores recursos para ello y produciría más muertes por todo tipo de enfermedad, sin contar las secuelas psíquicas, y también físicas por problemas circulatorios, por ejemplo, que va a haber tras esta crisis.

Una vez que la Semana Santa parece perdida, o se traza un plan de vacunación y apertura que permita volver a la normalidad, sin adjetivos, en el verano, o el camino al abismo económico se habrá completado y nos dejará durante largos años en estancamiento de la economía y con elevado desempleo, de manera que este recorte de previsiones del Banco de España puede llegar a parecernos, si sucede eso, Dios no lo quiera, algo menor.

Hoy es Lunes de Pascua y los mercados estarán cerrados, salvo en Estados Unidos. Con lo que hoy será un día tranquilo.

¿Y si la salida de la crisis fuera una época de renovado crecimiento económico? Es una de las opciones que plantea McKinsey Global Institute en su informe Will productivity and growth return after the Covid-19 crisis?, en el que indica la posibilidad de un crecimiento mundial similar al que tuvo lugar tras la Segunda Guerra Mundial. Sin embargo, también advierte de que se trata de una posibilidad entre cuatro, y las otras tres son descorazonadoras, ya que apuntan a un avance anual mínimo. De hecho, lo más probable es que la situación actual derive en un crecimiento bajo, como el que tuvo lugar tras la crisis financiera de 2007, con una gran heterogeneidad entre países y sectores que agravará los riesgos durante la fase de recuperación. Plantea cuatro escenarios:

La noticia de la semana pasada fue la de que enormes operaciones en bloque se llevaron a cabo por los principales bancos de inversión focalizándose en acciones muy concretas y que hizo que algunas de estas se desplomaran con fuerza y dominaran los titulares el viernes pasado. Rápidamente, los periodistas señalaron un hedge fund estadounidense que se había quedado “pillado” por las “margin calls” de sus principales corredores (adjunto artículo de Jesús Sánchez-Quiñones analizando el tema). A medida que disminuían las ventas forzosas, el S&P 500 y los otros índices estadounidenses fueron recuperando en la última hora de negociación, cerrando la semana en positivo +1,6%. Durante el fin de semana, se reveló que la entidad afectada por estas “margin calls” era un hedge fund un tanto opaco que se convirtió en un “family office” privado hace pocos años. Se especuló con que si otras entidades podrían verse obligadas a liquidar posiciones apalancadas e igualmente concentradas y si esto podría desencadenar un problema sistémico. Incluso se establecieron paralelismos con el caso LTCM, el hedge fund homónimo que obligó a la Reserva Federal a rescatar a los bancos de inversión que habían imitado las operaciones del fondo en el otoño de 1998. Generalmente, eventos de este tipo hacen revivir crisis pasadas a los inversores. Sólo disponemos de información limitada sobre la exposición de los bancos a este tipo de operaciones apalancadas de renta variable, pero no esperamos que este caso revele un problema sistémico. El precio de la estructura de capital de los bancos sistémicos (acciones y crédito) desde luego no revela preocupación. De manera más general, esto es un claro recordatorio de que mantener la estabilidad en un mundo altamente “financiarizado” no es tarea sencilla para los principales bancos centrales. Un apalancamiento financiero excesivo, operaciones de gran volumen y flujos descontrolados y en un único sentido, pueden acabar con la liquidez del mercado y deberían ser una de las mayores preocupaciones más allá de las perspectivas económicas inmediatas tras la reapertura de las economía. Además, es también una buena lección sobre las ponderaciones en las carteras, una exposición significativa a bancos cuyos factores de riesgo son opacos debido a la complejidad de su modelo de negocio, no está exenta de riesgos.

La interrelación entre los distintos participantes de los mercados financieros puede llegar a provocar un efecto dominó: la caída de una pieza causa la caída de otra pieza y así sucesivamente. En 1998, la quiebra del hedge fund LTCM (Long Term Capital Management) provocó una fuerte caída de las bolsas mundiales, elevadas pérdidas en numerosos bancos de inversión y, finalmente, la intervención de la Reserva Federal para evitar un dramático efecto dominó. En 2008, la quiebra de Lehman Brothers también provocó la actuación de autoridades y bancos centrales para impedir un catastrófico efecto dominó.

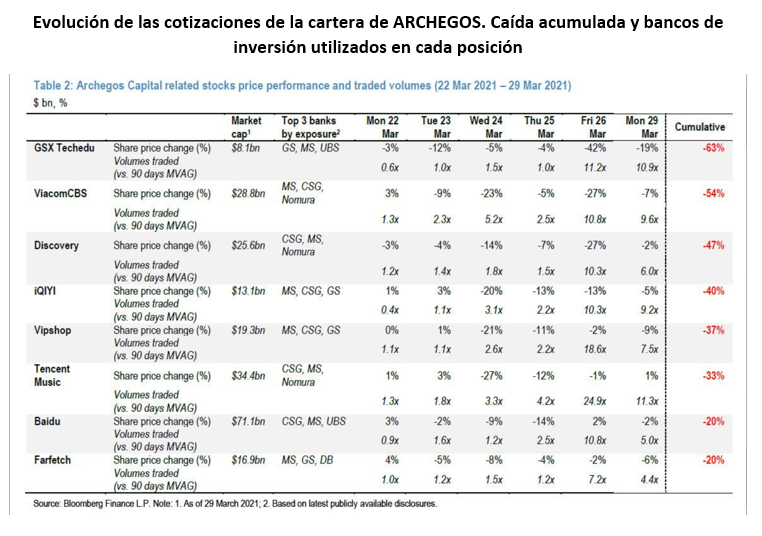

La semana pasada, la quiebra del hedge fund ARCHEGOS ha generado pérdidas que se estiman entre los $5.000 y $10.000 millones a unos cuantos bancos de inversión y ha provocado el descenso de la cotización de hasta el 60% en las acciones en las que ARCHEGOS tenía exposición. Afortunadamente, de momento el daño no ha ido a más y el efecto dominó ha sido muy limitado.

Una vez más, la causa de la hecatombe de este hedge fund y las pérdidas generadas en los bancos de inversión se debe al fuerte apalancamiento utilizado y a la opacidad de los productos financieros empleados.

Con $10.000 millones de patrimonio, ARCHEGOS tenía un apalancamiento de entre 5 y 8 veces. Es decir, tenía invertidos entre $50.000 y 80.000 millones con sólo $10.000 de patrimonio. Para conseguir dicho apalancamiento utilizaba productos derivados «no cotizados en mercados organizados», donde la contrapartida son grandes bancos de inversión.

El funcionamiento de estos derivados es el siguiente: ARCHEGOS desea tener una exposición a la evolución de la cotización de compañía cotizada por valor de, por ejemplo, $100 millones. Acude a un banco de inversión que le ofrece dicho producto derivado. Para ello, tiene que depositar una garantía de un pequeño porcentaje de la inversión. Supongamos que un 10% del valor de la exposición, en este caso $10 millones. Adicionalmente, cada día, en función de la evolución de la cotización de la acción subyacente, el inversor paga o cobra la cantidad equivalente al porcentaje de la caída o de la subida de la acción. Si la acción ha subido un 5% en un día, el inversor ve reflejada en su cuenta un ingreso de $5 millones (100 X 5%). Por el contrario, si la cotización de la acción subyacente cae, el inversor debe aportar de forma inmediata el importe equivalente a dicha caída. Si cae un 5%, deberá aportar $5 millones adicionales. En el caso en que no aporte dichas cantidades adicionales, el banco de inversión venderá las acciones subyacentes en el mercado para evitar o minimizar sus pérdidas.

El problema que ha aflorado la debacle de ARCHEGOS es la opacidad respecto a las posiciones de este tipo de entidades. Este hedge fund, utilizaba una larga lista de bancos de inversión al mismo tiempo: Morgan Stanley, Credit Suisse, Goldman Sachs, Nomura, Deutsche Bank, UBS y Mitsubishi Financial Group, entre otros. Para cada inversión en cada una de sus ocho principales posiciones en empresas cotizadas utilizaba tres bancos de inversión distintos, sin que ninguno supiera lo que tenía en los otros bancos de inversión. Al ser mercados «no oficiales» (OTC), tampoco existía (ni existe) una visión de cuál es el apalancamiento total sobre una empresa cotizada en concreto. Cada banco de inversión valora el riesgo de suposición, pero sin tener en cuenta que dicho riesgo se ve incrementado por las posiciones del mismo cliente en las mismas empresas en otras entidades.

Cuando ViacomCBS, una de las acciones en la cartera de ARCHEGOS, tuvo una fuerte caída en su cotización, el efecto dominó comenzó. Los bancos de inversión más rápidos en controlar su riesgo, vendieron las posiciones del cliente (el importe total subyacente) para minimizar su riesgo de pérdidas, pero forzaron a ARCHEGOS a vender el resto de posiciones para hacer liquidez. Al vender las cotizaciones retrocedían y las peticiones de más dinero (Margin Call) para cubrir las pérdidas por parte de los distintos bancos de inversión provocaron el desplome de las cotizaciones de las acciones a las que estaba expuesto ARCHEGOS.

Cuando se produce una situación como la descrita, los efectos colaterales pueden ser considerables. Las caídas en las cotizaciones afectan a la valoración de todos los fondos de inversión que tienen dichas acciones en cartera, aunque no exista una razón fundamental que justifique el desplome de valoraciones.

Si existen otros hedge fund apalancados sobre los mismos valores, inevitablemente se verán forzados a hacer liquidez para hacer frente a la liquidación diaria de pérdidas, provocando un efecto dominó muy peligroso. Afortunadamente parece que el daño ha sido limitado.

Por su parte, los bancos de inversión ante la actual situación de tipos de interés ínfimos, se ven empujados a asumir más riesgos para conseguir los beneficios que sus accionistas esperan. El caso ARCHEGOS pone en duda la fiabilidad del control de riesgos de algunos de estos bancos.

En el primer trimestre del año ya hemos tenido tres avisos de los efectos secundarios no deseados de la actual política de tipos nulos y dinero abundante. Primero fue Gamestop, provocando miles de millones de dólares de pérdidas a algún hedge fund; luego las fuertes pérdidas del fondo Grensill dedicado a conceder préstamos no bancarios a empresas, que ha generado un importante agujero a algún gran banco de inversión; y ahora el aviso del colapso de ARCHEGOS que ha ocasionado elevadas pérdidas a un puñado de bancos de inversión.

Los riesgos del apalancamiento son evidentes y acaban aflorando. Los bancos de inversión que facilitan, directa o indirectamente, dichos apalancamientos son susceptibles de sufrir grandes pérdidas y provocar peligrosos efectos dominó. De momento sólo han sido avisos.

Feliz lunes y buena semana a todos.

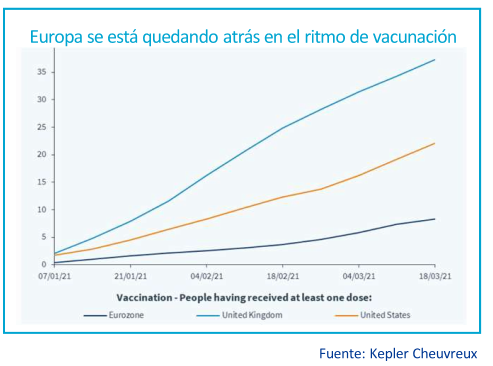

Las bolsas suben hoy apoyadas por el aumento de objetivos de vacunación en Estados Unidos (de 100 a 200 millones dosis en los 100 primeros días de mandato de Biden), lo que contrasta con el bajo ritmo de vacunación en la Unión Europea, tras tres meses desde el inicio de la campaña de vacunación, seguimos muy por debajo de los ritmos necesarios para alcanzar los objetivos de inmunización (70% a Septiembre del 2021), eso está haciendo que el dólar esté en máximos del año contra el euro:

La travesía del desierto en busca de la ansiada recuperación se va haciendo más larga de lo previsto, en Europa los re-confinamientos en Alemania, Francia e Italia, unidos a la lentitud en la vacunación en la mayoría del continente hacen que la recuperación se vaya posponiendo, esto unido a las mayores perspectivas de inflación a ambos lados del Atlántico hace que los mercados estén tan volátiles estas semanas, a la vuelta de la Semana Santa no obstante veremos los primeros datos del 1Q21 y eso puede dar otra perspectiva, algo más positiva a los mercados.

En Europa esta semana Lagarde anunció que el programa PEPP del Banco Central Europeo incrementó el ritmo de compras de bonos ya la semana pasada a los 14.000 millones de euros, elevando la cifra a los 21.000 millones semanales, lo que significa un incremento de 50% en sus compras anticovid. Siguiendo las previsiones de la presidenta para evitar a través del mantenimiento de las compras la proyectada inflación y el endurecimiento de las condiciones de financiación.

En Estados Unidos la administración Biden planea nuevos estímulos para la economía estadounidense. El nuevo plan de gasto, que se sumaría a los 1,9 billones de dólares ya aprobados, añadiría otros tres billones de dólares adicionales, dirigidos a la inversión pública en infraestructuras, energías limpias y educación. Aunque en un borrador en fase inicial, las trazas generales del plan podrían verse algo más concretadas a lo largo de esta semana y no se oculta la mayor dificultad de aprobación de este nuevo paquete, prometido por Joe Biden en la campaña de las presidenciales, teniendo en cuenta la exigua mayoría del partido demócrata en el Senado.

Esta semana ha sido también noticia Turquía, después de que el presidente Erdogan destituyese a su tercer gobernador del Banco Central de Turquía en 2 años, la lira turca cayó el lunes un 15%, el detonante la subida de tipos que Naci Agbal realizó, un 2%, para llegar hasta un 19%, siguiendo una política monetaria “ortodoxa” para defender la divisa y atraer inversiones. En España, el mayor perjudicado el BBVA que obtiene entre un 15 y un 20% de sus ingresos del país otomano, y el lunes su cotización cayó algo más de un 7%.

También esta semana, desde el punto de vista político, tanto la Unión Europea como Reino Unido y los Estados Unidos han sancionado a China por el abuso de los derechos humanos contra la minoría uygur dichas sanciones van dirigidas a 10 diplomáticos y 4 compañías del país asiático. China ha reaccionado criticando la política europea al respecto y amonestando al embajador europeo, habrá que estar atentos al desarrollo de acontecimientos.

Los principales mercados de deuda pública siguen en estado de nerviosismo. Las buenas noticias sobre el lanzamiento del proceso de vacunación (Reino Unido y EEUU), la aprobación del paquete fiscal de EEUU, el aumento simultáneo de las expectativas de crecimiento y la normalización de las perspectivas de inflación han conspirado para llevar las rentabilidades de los bonos cerca de donde estaban antes de que la mayoría hubiera oído hablar sobre el virus a principios de 2020.

Ya la mayoría de analistas no esperan una subida de tipos en Estados Unidos hasta finales del 2024 después de las últimas reuniones de la Fed.

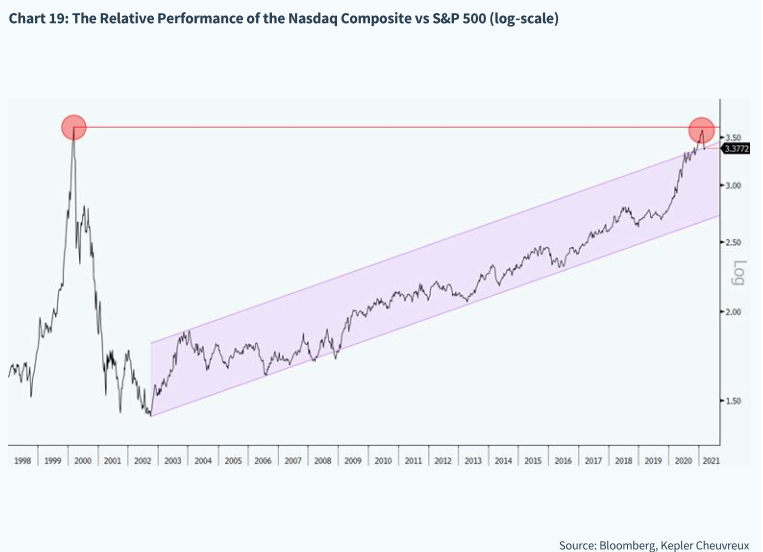

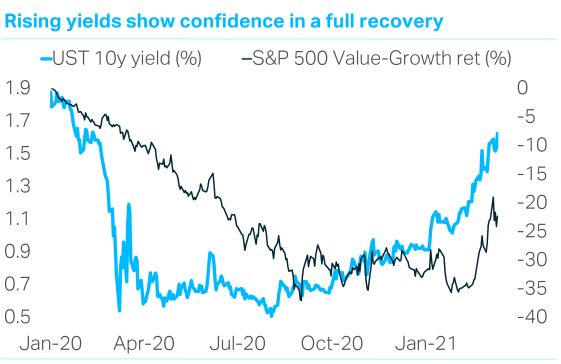

Esta semanas también hemos estado viendo una rotación de la que todo el mundo habla, del “growth” al “value” y a sectores cíclicos después de que durante 20 años los índices más growth lo hayan estado haciendo mejor, habrá que ver si esta rotación y esta tendencia se mantiene, aunque mirando a una escala a largo plazo se ve cómo habíamos alcanzado niveles completamente irracionales en el relativo que sólo se vieron en la burbuja .com:

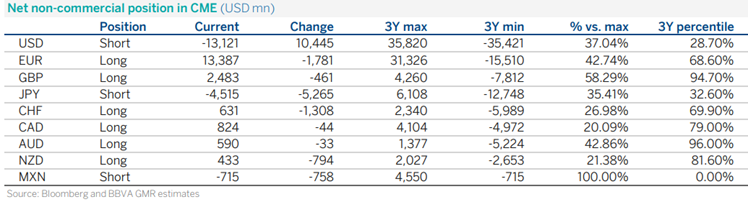

En cuanto a la divisa esta semana el equipo de análisis del BBVA actualizaba sus previsiones después del reciente rally del dólar, según el BBVA desde la semana pasada hemos tenido un mantenimiento de rangos y pocas sorpresas a pesar de las reuniones de la FED, BoJ y BoE. El cruce eurodólar sigue condicionado por movimientos principalmente derivados de los cambios en el posicionamiento especulativo y las expectativas sobre el ciclo que siguen siendo mejores en Estados Unidos.

El rango que hemos visto desde enero ha sido el 1,2349-1,1785 y ha habido un barrido de posiciones muy significativo tanto en cortos de dólar como en largos de euro derivado principalmente, en opinión de los analistas del BBVA, por la evolución de la pandemia y el dispar proceso de vacunación.

En las posiciones no comerciales del CME, se han reducido los cortos en dólar (10.445 millones) en la última semana y también los largos en euros (1.781 millones).

Empezamos el año con un optimismo con la evolución del ciclo gracias al anuncio de la vacuna pero con el paso de los meses, en Europa llevamos retraso con solo el 6.4% de la población vacunada (menos de un tercio del porcentaje de vacunación que llevan USA o UK).

Las nuevas restricciones en Alemania anunciadas ayer para Semana Santa se añaden a las de Italia y París. Esto seguramente afectará a la actividad del primer trimestre como para los datos de abril tanto en el sector servicios como en el manufacturero.

En contraste, los estímulos fiscales en USA ya aprobados y un nuevo plan de infraestructuras que se podría aprobar son un claro apoyo para el dólar. Consecuentemente, en contra de lo que anticiparon en diciembre, en BBVA son más cautelosos sobre el euro y el escenario se ha deteriorado en Europa. Creen que el cruce debería estar en la parte baja del rango 1,17-1,23 a corto plazo, aunque a medio plazo, los estímulos fiscales podrían generar un efecto contrario (desequilibrio fiscal en Estados Unidos) y por lo tanto se deberán aumentar los impuestos (ya se habla de la reforma fiscal del partido demócrata).

En Europa creen que el proceso de vacunación debe acelerarse. La farmacéutica Johnson & Jonhson a partir de abril empezará a entregar vacunas y esto debería ser un factor positivo para el ritmo de vacunación, que aunque ha penalizado al euro en los últimos meses, podría ser un apoyo más adelante.

La FED ha dicho que no va a tocar su política monetaria a corto plazo y destacaron que no están preocupados por los potenciales repuntes en la inflación. BBVA cree que tanto los flujos de cartera como los comerciales (viendo la evolución de balanza comercial) serán positivos para el euro en el medio plazo, aunque piensan que será complicado una tendencia de depreciación significativa del dólar. Su escenario base a corto plazo es de cierta cautela y destacan que podemos ver niveles más abajo de estos niveles pero que a largo plazo (segunda mitad de año) se vuelva a ver una consolidación por encima de 1.20 con tendencia de ir hacia 1.23-1.25 de cara a final de año.

Importante esta semana:

Esta semana en España ha sufrido mucho el sector hotelero y las aerolíneas, Meliá e IAG han caído con fuerza después de las declaraciones del equipo asesor contra la pandemia del gobierno británico en las que confirmaban que veían altamente improbable que haya viajes internacionales para los turistas británicos durante este verano.

También esta semana el Banco de España ha revisado a la baja el PIB español por el retraso del plan europeo y las restricciones. El Banco de España rebajó en ocho décimas la estimación de PIB para 2021, al 6%, y anticipa una caída del 0,4% en el primer trimestre. Cree que el Gobierno no podrá ejecutar más del 55% de la inversión prevista de los fondos de la UE. Al final del mail adjunto un artículo de José María Rotellar de esta semana analizando este informe del BdE.

Todo vuelve a empeorar antes de empezar a mejorar. Las expectativas de una intensa recuperación en 2021, tal como auguraba Pedro Sánchez a principios de año, han quedado de momento en cuarentena ante la perseverancia de la pandemia, que en estos primeros compases del ejercicio ha provocado una nueva espiral de restricciones, inhibición del consumo, pérdida de empleo y frenazo en la actividad. Un mal arranque de año que, sumado al retraso en la puesta en marcha de las inversiones ligadas al fondo europeo, ha enturbiado el horizonte a corto plazo. El Banco de España actualizó el martes sus proyecciones macro, que anticipan un semestre de clara “debilidad”. De hecho, aunque en los tres escenarios que plantea (suave, central y severo) el supervisor no descarta un repunte del PIB del 0,4% en el primer trimestre, su escenario central es de una caída del 0,4%, que podría elevarse al 0,9% en la hipótesis más adversa. Esto es, en el supuesto de un nuevo rebrote de la epidemia que conlleve más restricciones y en el que el proceso de inmunización se dilate aún más, a pesar de que parte de la premisa de que no se alcanzará un porcentaje significativo de inmunidad antes de final de año.

El Banco de España se alinea así con las predicciones que parecen abocar a la economía a la contracción en el primer trimestre (aunque señala que la bajada de contagios en las últimas semanas habría permitido un alivio de las restricciones y “una cierta mejora de los niveles de actividad” ya en marzo), entre las que sobresale la de la AIReF, que vaticina una caída del PIB del 1,4% hasta marzo.

En este contexto, el Banco de España ha recortado hasta el 6% su estimación de crecimiento para todo 2021, 0,8 puntos menos que en la revisión de diciembre y cada vez más lejos del 7,2% que aún pronostica el Gobierno (un 9,8% si se contabiliza el impulso de los fondos europeos, escenario que ningún organismo nacional o internacional ve ya posible).

La institución, que no incluye el posible impacto de los 11.000 millones de ayudas a las empresas, da casi por perdida la primera mitad del ejercicio y considera que será en el segundo semestre cuando se producirá un sprint de la actividad, espoleada por los avances en la vacunación y el inicio de la ejecución de los proyectos ligados al fondo de la UE, que llegarán con demora y, por tanto, con un impacto positivo inicial menor. El supervisor no solo asume “un retraso de un trimestre en los gastos de inversión financiados por el programa”, sino que, además, cree que el Gobierno sólo podrá ejecutar el 55% de la inversión que se había propuesto (en diciembre estimaba un 70%) ante unas negociaciones con Bruselas que se alargan.

Y es que el problema no se encuentra tanto en el retraso de los desembolsos desde Europa (España ha adelantado 27.000 millones de euros en los Presupuestos) como en un proceso que, según Óscar Arce, director general de Economía y Estadística del Banco de España, se atisba “más farragoso” de lo previsto tanto en la selección de proyectos como en los trámites con la UE. Este retraso explica tres de las ocho décimas que el Banco de España ha recortado en el crecimiento, que no se perderían sino que se trasladarían a 2022. Las cinco restantes obedecen al mal inicio de año, en un contexto marcado por el menor consumo y la parálisis forzosa del turismo, cuyos males están lejos de desaparecer. “La naturaleza incompleta del proceso de vacunación durante los próximos trimestres daría lugar a que los flujos de turismo receptor no alcanzasen un grado de normalización relativamente elevado hasta 2022”, alerta.

La noticia positiva es que si la vacunación avanza a un ritmo adecuado y los proyectos del fondo comunitario van tomando cuerpo habría una recuperación “más vigorosa” en la segunda mitad del año y “daría lugar a un potente efecto arrastre en 2022”. El Banco de España ha elevado al 5,3% su previsión de alza del PIB el año que viene en el escenario más probable, frente al 4,2% que manejaba en diciembre. Todo ello en el contexto de la gradual recuperación del turismo y del previsible repunte del consumo de los hogares en la segunda mitad de 2021 y buena parte de 2022 al “liberar una parte de la bolsa de ahorro privado acumulada” por las restricciones y la incertidumbre. Para 2023, el Banco de España mantiene un crecimiento del 1,7%. En su predicción base, el supervisor no espera que la economía recupere los niveles de PIB previos a la pandemia hasta 2023, aunque un agravamiento de la situación sanitaria podría postergarlo más allá de esa fecha, hasta 2024.

El Banco de España ha suavizado sus pronósticos para el mercado laboral. La institución vaticina que el año concluirá con un paro del 17% en contraste con el 18,3% que estimaba en diciembre. Esto no significa que el empleo vaya a estar sometido a menor presión. De hecho, ese ajuste en las predicciones de desempleo tiene mucho que ver con la prolongación de los ERTE, cuyos afectados no se contabilizan como parados (unos 800.000 trabajadores siguen en esa situación). La actual prórroga vence el 31 de mayo, pero el Gobierno ya ha deslizado que se prolongará más allá de esa fecha.

El endeudamiento público se mantendrá en cotas astronómicas en 2021 como consecuencia del esfuerzo fiscal realizado por la pandemia. El Banco de España calcula que la deuda rozará este año el 118% del PIB, casi un punto por encima de los niveles de cierre de 2020, y que en 2023 continuará todavía en niveles muy abultados, el 117,6%. La institución considera que el Ejecutivo logrará recortar el déficit hasta el 7,7% este año frente al 10,5% de 2020; y hasta el 4,8% y el 4,4% en 2022 y 2023, pero aun así advierte de que seguirán siendo “cotas muy elevadas”. Desde hace tiempo, el supervisor insiste en la necesidad de diseñar un plan de consolidación fiscal serio y creíble, que se aplicaría una vez superada la crisis, con el fin de lanzar un mensaje a los inversores.

El sector energético retomaba el miércoles el protagonismo, con fuertes alzas impulsadas por el petróleo (Brent +6% ayer al cierre, rebotando tras su peor semana desde octubre; -1% esta mañana), tras conocerse que un carguero encallaba en el Canal de Suez, impidiendo la normal actividad comercial en uno de los puntos más transitados del planeta.

La buena lectura de los indicadores de actividad manufacturera y de servicios en Estados Unidos impulsaba las cotizaciones de los sectores más ligados a la reapertura económica, al sugerir que un importante rebote de la actividad económica está de camino en el país. Es precisamente esta previsión de importante recuperación económica para el país, muy superior a la pronosticada para Europa, el factor que ejerce de soporte para el dólar que alcanza esta semana niveles 1,18 dólares por euro. Por lo demás la expectativa de nuevos estímulos en EE.UU. se traslada al próximo miércoles, fecha en la que la administración Biden dará detalles de su esperado plan de infraestructuras.

En Europa, los líderes de la Unión Europea respaldan un mayor control de las exportaciones de vacunas. Los jefes de Estado de los países miembro de la UE se reunieron ayer jueves en una cumbre virtual y han respaldado la propuesta de la Comisión de endurecer el control de las exportaciones de dosis. Según datos de la Comisión, la UE ha exportado 77 millones de vacunas, que comparan con los 62 millones de dosis administradas en la región. De esa cifra, 21 millones de vacunas han sido exportadas a Reino Unido, mientras que la U.E. no ha recibido dosis del país británico. En este caso, el mecanismo de bloqueo aprobado permitiría vetar el envío de dosis a Reino Unido al no existir reciprocidad en el intercambio de vacunas

Por su parte, India va a emprender un camino similar al de la Unión Europea, bloqueando exportaciones de vacunas ante el repunte de casos en el país. El país asiático es el mayor suministrador de vacunas para el programa Covax, el mecanismo creado para un reparto equitativo entre los países menos desarrollados. En Estados Unidos, Biden ha redoblado el objetivo de vacunación para sus primeros 100 días a 200 millones de dosis, tras haber alcanzado los 100 millones de vacunas administradas la semana pasada.

Mientras, la actualidad en España se centra en torno a las ayudas que el Gobierno prevé extender los ERTE y las ayudas a empresas durante todo 2021. La vicepresidenta económica Nadia Calviño ha prometido que el plan fiscal de ayudas al tejido productivo se mantendrá «todo lo que sea necesario», con medidas que incluyen los ERTE, las líneas de avales públicos, la extensión de los plazos de carencia y, desde ahora, las ayudas directas empresas, cuyo decreto pasó ayer el visto bueno del Parlamento. Este plan, con una cuantía total de 11.000 millones de euros, será financiado en buena parte (8.000 millones) con el plan React EU de los fondos europeos. Además, Calviño reconoció una ralentización de la actividad durante el inicio del año, aunque esperará al mes de abril para revisar las previsiones de crecimiento un PIB que se prevé que caiga durante este trimestre.

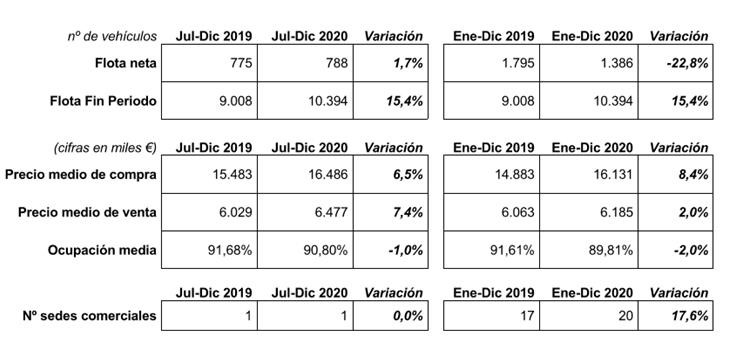

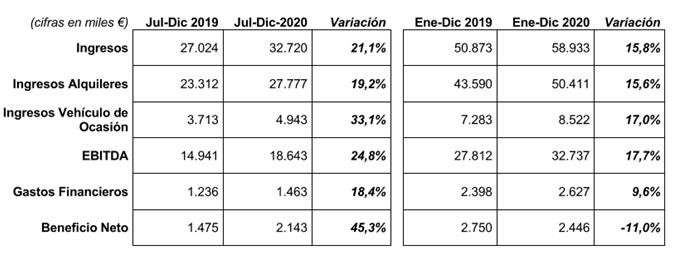

ALQUIBER (Tenemos una exposición del 1,61%, aunque nos gustaría tener más, pero su iliquidez nos hace tener una exposición menor por controlar riesgos):

Esta semana ha salido una noticia en Expansión comentando un hecho que la compañía lleva queriendo hacer desde que empezó a cotiza en el MAB (Mercado Alternativo Bursátil, hoy BME Growth), que es el hecho de cotizar en el mercado continuo.

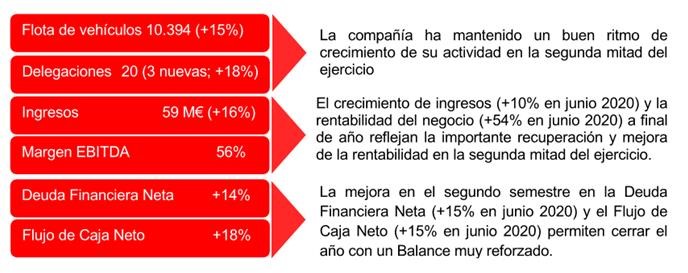

Además esta semana publicó los resultados del 2020, muy positivos, la crisis del Covid19 ha benficiado a su negocio de renting flexible, sobre todo por su baja exposición al sector turístico.

La compañía ha continuado reforzando su estructura adquiriendo en enero del 2021 el 100% del capital de la compañía Carrozados Industriales Segovianos para reforzar su capacidad de respuesta ante la creciente demanda por parte de PYMES y autónomos de vehículos industriales personalizados, integrándola verticalmente dentro de los procesos de la compañía.

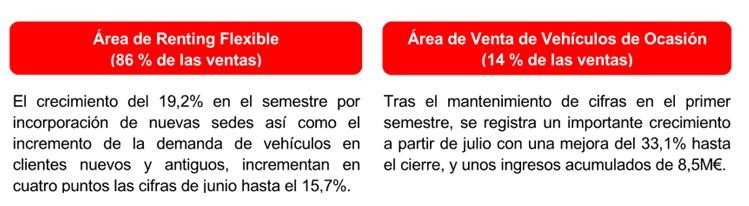

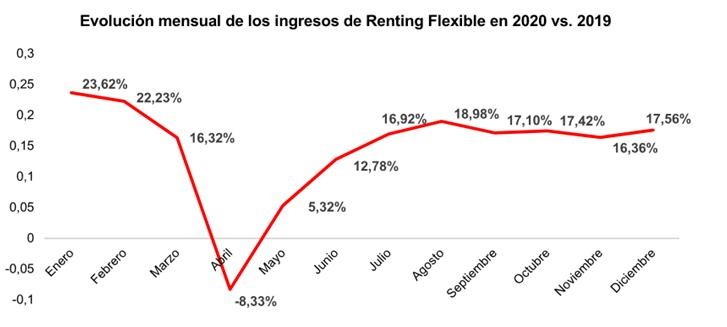

El buen comportamiento del segundo semestre permite mejorar de forma significativa las cifras del año respecto al cierre del mes de Junio. La evolución de las dos áreas de negocio refleja esa tendencia:

La recuperación se enfría. José María Rotellar (Expansión 24 de Marzo)

El Banco de España ha rebajado las previsiones de crecimiento de la economía nacional ante la lentitud en el ritmo de vacunación y la ausencia de medidas directas que puedan frenar la sangría empresarial que constituyen las duras restricciones que obligan a parar la actividad o a disminuirla en extremo en muchos sectores, como la hostelería, el turismo, el comercio o el ocio.

En este sentido, el Banco de España contempla una caída del 0,4% del PIB español en el primer trimestre de 2021 –en su escenario central–, debido a que las restricciones no cesan, con una tasa de paro del 17%. De confirmarse la caída, la actividad económica nacional se mantendría cerca de diez puntos por debajo del nivel del que partía antes de iniciarse el conjunto de medidas de lucha contra la pandemia hace ya más de un año.

De esta manera, las previsiones de crecimiento de España para 2021 las deja el Banco de España en el 6%, en un escenario central en el que aparecerían rebrotes de la enfermedad y, con ello, nuevas restricciones, considerando que éstas habrán desaparecido por completo a finales de 2021. Esto es una rebaja de casi un punto sobre la estimación anterior (6,8%). Pese a que el crecimiento de 2022 sería potente, con un 5,7%, derivado de la recuperación esperada para el segundo semestre de 2021, en 2023, sin embargo, saldría a relucir la pérdida de potencia de la economía nacional, al prever un crecimiento del 1,7%.

Ante esto, el Banco de España insiste –lo hizo esta semana el gobernador– en que las ayudas directas deben ser la prioridad dentro del paquete de 11.000 millones de euros publicitado por el Gobierno, para seleccionar a las empresas que son viables pero que están al borde de la insolvencia por estrangulamiento de liquidez, separándolas de las que no lo son ya, las cuales deberían ser liquidadas cuanto antes para no distraer recursos. Lamentablemente, muchas empresas que ya no serán viables podrían haberlo sido todavía hace unos meses, si estas ayudas, en lugar de envueltas en la propaganda gubernamental, hubiesen sido realmente efectivas, sin esperar largo tiempo para tratar de ponerlas en marcha.

España no puede perder ya más tiempo, pues ya ha consumido más de lo que debería, que ha motivado que se hayan quedado por el camino muchas empresas y profesionales, que se han arruinado, que lo están pasando verdaderamente mal. Por eso, urge poner en marcha estas medidas directas y agilizar el proceso de vacunación, al tiempo que hay que trabajar en el retorno a la senda de estabilidad presupuestaria en cuanto pase la pandemia, de manera que las ayudas no pueden convertirse en gasto estructural, que sólo empeoraría las cosas vía endeudamiento y déficit público permanente.

La hostelería, el comercio y el transporte cayeron un 24,1% en 2020, mientras que la actividad más relacionada con el ocio y el turismo lo hizo un 24,2%. Casi 100.000 locales de hostelería han cerrado y difícilmente volverán a abrir en un corto plazo, mientras que muchos empleados –más de trescientos mil– de esta rama de actividad se mantienen en ERTE, sin saber si finalmente podrán reincorporarse, y muchos otros corren el gran riesgo de perder su empleo si su empresa se ve obligada a cerrar. Lo mismo sucede en el comercio y en el turismo.

Todos ellos han agotado sus recursos financieros: han llegado al límite y no pueden aguantar más sin trabajar a pleno rendimiento. El Gobierno ni les ha dado una compensación por imponerles el cierre o las diferentes restricciones, ni les ha condonado impuestos, ni los ayuda, y ahora se toma un tiempo que no tiene la economía española para poner en marcha el fondo de los 11.000 millones, dejando fuera a varias actividades muy maltratadas por las restricciones –por ejemplo, las peluquerías, a las que va a conceder ayudas la Comunidad de Madrid, tal y como dijo Isabel Díaz Ayuso, en respuesta al olvido gubernamental de las mismas–.

Como bien dice el Banco de España, el perfil de la recuperación del turismo internacional estará condicionado por la próxima temporada de verano. Por ello, España no puede seguir así: necesita una reapertura de la economía de manera urgente, pues la crisis económica ya es mucho más grave que la sanitaria, y no hemos visto todavía todo lo grave que puede llegar a ser la caída económica. No es contraponer economía con sanidad, pues, como he dicho muchas veces, sin economía no hay sanidad, porque un empobrecimiento general nos llevaría a contar con menores recursos para ello y produciría más muertes por todo tipo de enfermedad, sin contar las secuelas psíquicas, y también físicas por problemas circulatorios, por ejemplo, que va a haber tras esta crisis.

Una vez que la Semana Santa parece perdida, o se traza un plan de vacunación y apertura que permita volver a la normalidad, sin adjetivos, en el verano, o el camino al abismo económico se habrá completado y nos dejará durante largos años en estancamiento de la economía y con elevado desempleo, de manera que este recorte de previsiones del Banco de España puede llegar a parecernos, si sucede eso, Dios no lo quiera, algo menor.

Bloomberg) — Spain’s central bank cut its forecast for

economic growth this year, saying a weaker-than-expected first

quarter and a slow roll out of the European Union’s recovery

funds will delay the upturn.

A higher price of oil, a slightly stronger euro and a rise

in long-term interest rates also contributed to the Bank of

Spain’s downgrade of its baseline scenario for Spanish gross

domestic product in 2021 to a 6% expansion. The previous

prediction was 6.8%.

The Bank of Spain’s message reflects a mounting sense of

alarm at the European Central Bank that a slow rollout of the

750 billion-euro ($890 billion) recovery fund will hinder a

rebound from the pandemic which has already been stunted by a

chaotic vaccination campaign.

The widening gulf between the EU and U.S. economies has

forced the ECB to accelerate its bond-buying program to prevent

borrowing costs from rising too soon.

Read more: EU’s Plodding Stirs ECB Concerns as U.S.

Delivers Stimulus

The Spanish economy probably contracted in the first

quarter by 0.4% after authorities put in place tighter

restrictions to stem the spread of Covid-19, the central bank

said.

Growth appears to have accelerated somewhat in March,

though, as officials relaxed restrictions and the vaccination

campaign got underway.

Momentum is due to pick up in the second half of the year

as more people are vaccinated and EU leaders agree on the final

details of the recovery fund, which will allow national

governments to begin to invest the funds. Spain and Italy are

set to receive the greatest portion of the funds.

That faster momentum is expected to carry over into 2022,

with the central bank boosting its growth forecast for next year

to 5.3% versus a previous estimate of 4.2%.

The central bank’s baseline scenario assumes that Spaniards

will spend much of what they have saved. Officials don’t expect

tourism, essential to the country’s economy, to normalize until

2022.

Hoy se espera caída de las Bolsas ante el empeoramiento de la pandemia en países como Alemania, Italia o Francia que llevan a nuevas restricciones: nuevo confinamiento a partir del pasado sábado que afecta a un tercio de la población francesa y decisión hoy en Alemania de extender restricciones hasta el 18 de abril. Las previsiones de crecimiento del PIB 2021 del BCE (+3,9%) se basaban en que se levantasen las restricciones a la movilidad a finales de marzo, por lo que todo apunta a una revisión a la baja de las mismas.

Las bolsas europeas corrigieron el viernes más por miedos sobre una cuarta ola del Covid-19, aunque terminan la semana con ligeras subidas después de digerir el discurso más dovish (cauto) de la FED. Dentro del EuroStoxx los líderes de las últimas 5 sesiones volvieron a ser sectores value aunquede forma menos clara que en anteriores semanas. Así, el sector de autos seguido por el de consumo personal se situaron a la cabeza del ranking semanal mientras que Energía (por las fuertes caídas del petróleo después de que aumentase la oferta de Irán y Estados Unidos) y retail terminaron con las mayores pérdidas.

Por el lado macro, en España la compraventa de viviendas descendió un -14,5% en 2020 con caídas en todas las CCAA.

En Estados Unidos,la Fed se negó a extender la relajación introducida en la pandemia en los niveles de capital de los bancos. Mientras, la reunión entre Estados Unidos y China se realizó en un clima de menor confrontación pero sin llegar a ningún avance concreto.

En Turquía el Presidente Erdogan cesó al Presidente del Banco Central, Agbal, lo que precipitó el derrumbe de la libra de hasta un -15% devolviéndola a niveles de Noviembre 2020.

En China, la autoridad monetaria decidió dejar sin cambios el tipo de préstamos a 1 y 5 años en el 3,85% y 4,65% como se esperaba.

S&P finalmente mantuvo la nota de España en A- estable rebajando su perspectiva a negativa y alertando de una posible rebaja si se deroga la reforma laboral.

La pandemia ha acelerado enormemente una transición del fin de la austeridad fiscal y la transición hacia la Teoría Monetaria Moderna. La respuesta fiscal masiva de Estados Unidos hará el camino más volátil. Podemos especular sobre la motivación política para proporcionar un estímulo fiscal tan grande. Tal vez la administración entrante estaba preocupada por no poder aprobar leyes de estímulo adicional más adelante, o porque la opinión pública pensara que estaba haciendo poco, inclusive, de forma pragmática solicitó 1,9 billones de dólares con la idea de que se aprobara una versión reducida del plan. En cualquier caso, el volumen de estímulo fiscal es tan grande que la economía estadounidense operará por encima de su potencial en la segunda mitad de este año. La principal razón para que se produzca este aumento de crecimiento sin precedentes, partiendo de la severa recesión del año pasado es que, a diferencia de las crisis “normales”, el sector privado ha estado protegido en gran medida por las transferencias gubernamentales y los estímulos monetarios de las pérdidas habituales de ingresos y riqueza experimentadas por hogares y empresas cuando la economía se contrae.

Esta situación ha desencadenado una consecuencia no deseada, el temor a la inflación que ha hecho que se disparase la rentabilidad de los bonos del Tesoro de Estados Unidos en la parte media-larga de la curva de tipos. La rentabilidad del bono a 10 años americano acaba de experimentar uno de los movimientos más bruscos registrados, pasando del 0,7% el pasado otoño al 1,63% a principios de marzo. Los tipos han más que doblado. Lo anterior está causando problemas a los bancos centrales. La Reserva Federal cambió su forma reactiva de proceder a final de 2018, tras el último intento de endurecer la política monetaria de manera preventiva. En aquel momento todavía prevalecía la prudencia fiscal, por lo que la transición hacia una combinación de estímulos fiscales con política monetaria no funcionó. La clave será qué va a suceder con la política fiscal cuando las economías se hayan normalizado porque el virus esté bajo control. Si la disciplina rectitud fiscal regresa, entonces se darán las condiciones para que se produzca un ciclo de auge y caída. En cualquier caso, cualquier aumento de la inflación en los próximos meses será más coyuntural que estructural. Para que se produzca un cambio de régimen hacía uno de inflación más alta sería necesario un “shock” de oferta prolongado y/o déficits públicos recurrentes que se moneticen. Ninguna de las dos condiciones se cumple todavía.

Mientras tanto, en China el Congreso Nacional Popular de China se celebró del 5 al 11 de marzo. El informe del primer ministro Li Keqiang en la apertura del evento señaló que las medidas de estímulo puestas en marcha el año pasado, tanto fiscales como monetarias, no se reducirían en la medida que el consenso de mercado esperaba. Por el lado fiscal, dos políticas introducidas el año pasado para amortiguar la pandemia, la desgravación de las cotizaciones sociales a cargo de la empresa y las transferencias directas, terminarán o se reducirán respectivamente. Sin embargo, la cuota de bonos de propósito especial para el gobierno local (un medio de financiación extrapresupuestario que brinda un rápido impulso a la economía) sigue siendo elevada. Los economistas esperaban que cayera de los 3,75 trillones de yuanes del año pasado a alrededor de 3 trillones, lo que sigue siendo un gran aumento respecto a los 2,15 trillones de 2019. Sin embargo, la cifra quedo fijada en 3,65 trillones para este año. Pese a las expectativas de endurecimiento, la orientación de la política monetaria prácticamente no varió. Se mantendrá un nivel de liquidez “razonablemente adecuado”. El crecimiento de la masa monetaria se alineará con el crecimiento del PIB nominal, lo que implica que el crecimiento del crédito disminuirá ligeramente, del 13% interanual el año pasado al 10%-11% este año. Otros objetivos del plan quinquenal incluyen un aumento crecimiento del gasto en I+D superior al 7% anual y un crecimiento de la productividad laboral que supera el crecimiento del PIB. A través del desarrollo de ciudades inteligentes y redes de seguridad social de las que se beneficien más personas, se espera que el índice de urbanización aumente del 61% del año pasado al 65% en 2025, y gracias a la adopción de energías alternativas, se espera que las emisiones de carbono por unidad de PIB caigan un 18% durante el mismo período. Por otra parte, se acelerará la digitalización de la cadena de suministro y se profundizará en los recientes acuerdos comerciales con las naciones de Asia-Pacífico y la Unión Europea.

Los economistas no estaban seguros de si se ofrecería un objetivo de crecimiento del PIB para este año. Finalmente si se dio una cifra y fue el 6%, muy por debajo del pronóstico de consenso que era del 8,4%. Este modesto objetivo puede revelar la preocupación persistente por el coronavirus y el estado de la economía mundial o podría haberse establecido bajo para ser superado con facilidad y hacer que el crecimiento de 2022 (que el consenso pronostica en un 5,5%) parezca menos malo en comparación. En resumen, la política monetaria será más flexible y la política fiscal más estricta de lo esperado por el consenso. La conclusión clave es que la administración política china tienen una estrategia muy enfocada en prevenir los excesos a corto plazo y, al mismo tiempo, crear las condiciones adecuadas para que se produzca un mayor progreso social y económico a medio y largo plazo, lo que contrasta fuertemente con las políticas económicas de las democracias occidentales.

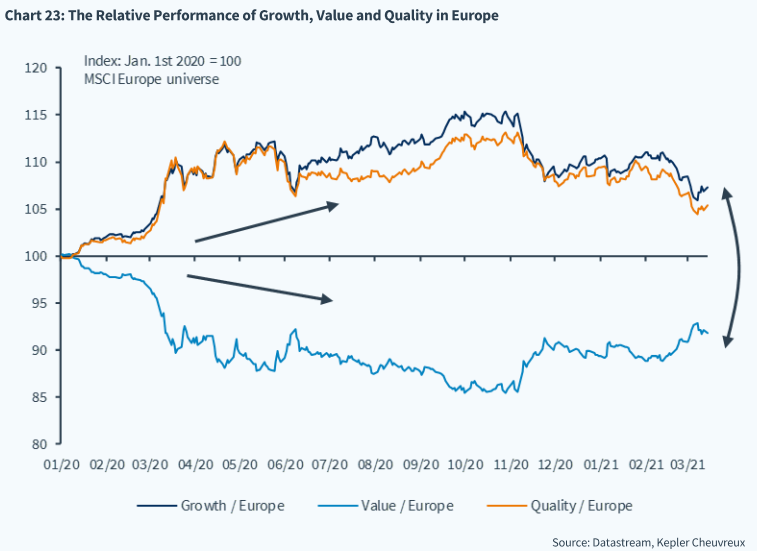

Todo lo anterior ha creado una situación muy compleja para los inversores. El rápido aumento de la rentabilidad de la renta fija estadounidense ha dado alas a la recuperación de las denominadas acciones “value”, que han experimentado un fuerte tirón en lo que llevamos de año y, especialmente, desde mediados de febrero. El petróleo y los bancos han liderado el mercado. En el otro extremo se han situado las acciones de crecimiento que han visto cómo sus valoraciones se comprimían. El subgrupo de empresas tecnológicas de alto crecimiento pero que todavía no dan beneficios han sido las más afectadas, cayendo más del 30% en tres semanas.

Para entender la situación hay que considerar que las categorías “value” y “growth” son simplificaciones excesivas del universo de las acciones. Las empresas cotizadas abarcan desde sectores defensivos de alta calidad y bajo crecimiento (sustitutos prácticamente de los bonos), cíclicos de más o menos calidad, megacaps que generan un elevado flujo de caja y elevado crecimiento (como las FAAMNG, Facebook, Amazon, Apple, Microsoft, Netflix, Google/Alphabet) y títulos no rentables pero con alto crecimiento. Además, las empresas de servicios financieros y de materias primas tienen fuerzas motrices muy específicas.

La recuperación de los sectores más cíclicos ya está bastante avanzada y en este punto ser selectivo es crucial. Las únicas acciones puramente “value” que quedan son bancos y petroleras. Por lo tanto, sobreponderar el value ahora supone tomar partido por sectores muy concretos y este sesgo no es trivial. Las acciones defensivas han corregido sustancialmente y deberían ofrecer algo de valor cuando los tipos de interés se estabilicen. Las FAAMNG y sus similares, empresas rentables de elevado crecimiento, continúan produciendo flujos de caja libre record y no están infravaloradas ni sobrevaloradas de manera significativa. Finalmente, los disruptores de alto crecimiento han visto caer rápidamente el valor de la opcionalidad de ese crecimiento, ya que el crecimiento es actualmente menos escaso que en los últimos 30 años. No obstante, las carteras deben estar expuestas de forma estratégica a los sectores más innovadores. Seguimos sintiéndonos cómodos con nuestro estilo neutral en la asignación de renta variable, en lugar de intentar “cazar” negocios de baja calidad que se beneficien del estímulo estadounidense a corto plazo.

En 2020, disfrutamos de un buen comportamiento de los mercados mientras las economías sufrían una de las peores contracciones conocidas. 2021 es el año de recuperación para “Main Street” y Wall Street deberá adaptarse. El trayecto será volátil ya que máxima liquidez significa valoraciones máximas para los activos cíclicos y de mayor duración. Estamos siendo testigos de la salida de los inversores de los activos refugio a medida que los mercados avistan la recuperación total después del Covid-19. El franco suizo, el yen japonés, los bonos del Tesoro de Estados Unidos, los bunds alemanes, el oro y las acciones de calidad estables y defensiva están experimentando salidas. Esperamos que los responsables políticos sean conscientes de su responsabilidad y eviten errores que traigan inestabilidad. Creemos encontrarnos en una fase de transición, no en el comienzo de un mercado bajista.