Prosigue el optimismo en los mercados, sobresaliendo los nuevos máximos históricos alcanzados en la jornada de ayer en los principales índice bursátiles de Estados Unidos y en el Dax alemán. Los buenos datos de empleo americano, los progresos en el proceso de vacunación, las menores cifras de contagio y una temporada de resultados en conjunto positiva, mantienen el tono positivo y apuntan a un cierre de semana global muy positiva para la renta variable.

La noticia de esta madrugada llega desde Estados Unidos con Johnson&Johnson, al solicitar a la FDA la aprobación de emergencia de su prototipo de vacuna contra la Covid-19. El organismo estadounidense decidirá este mismo mes sobre la misma, que será administrada en una sola inyección y cuyas dosis pueden conservarse a temperaturas refrigeradas regulares. Atención también en el mercado de divisas a la evolución del dólar, que alcanza máximos de dos meses frente al euro espoleado por los buenos datos macro conocidos de forma reciente en el país. Y también a la subida del precio del petróleo, con el precio del Brent situándose a las puertas de los 60$/barril tras subir desde mínimos un 50%.

Alemania eleva su paquete de ayudas en 9.000 millones de euros y reduce el IVA a la hostelería. El gobierno de Merkel ha aumentado su plan de ayudas a familias y empresas en 9.000 millones de euros, bajando el IVA de la hostelería al 7% hasta diciembre de 2022. Esta rebaja del IVA se une a la ya aprobada el año pasado, cuando el tipo general pasó del 19% al 16%. El nuevo paquete tiene como principal objetivo socorrer al sector de la hostelería, que lleva cerrado desde noviembre, y al que se unieron a mediados de diciembre el cierre del resto de comercios no esenciales. También aumentará en 1.000 millones de euros el plan de apoyo a la cultura, así como otras medidas a las pymes que incluyen exenciones en el impuesto de sociedades. Las empresas alemanas prevén que las restricciones se prolonguen hasta septiembre, retornando a la actividad habitual a final de año.

Al final del mail os adjunto un artículo publicado esta semana en Expansión por el antiguo presidente de la CNMV, Manuel Conthe, sobre lo ocurrido la semana pasada con las acciones de Gamestop y los movimientos llevados a cabo por inversores minoristas para tratar de “cargarse” a los inversores institucionales con posiciones cortas (vendidas) sobre determinadas acciones.

Algunos analistas ven síntomas de una vuelta al territorio de burbuja del año 2000, pero no estoy de acuerdo, la actual tendencia alcista, a diferencia de aquella, es sana y generalizada. Estoy de acuerdo que en aquellos sectores o valores donde hay sobrecalentamiento, mejor no estar.

Puntos principales de esta semana:

Economía de la Eurozona: No tan mal como se temía. El segundo confinamiento está siendo gestionado mejor que el primero, dando lugar a ciertas sorpresas positivas (Alemania y España consiguieron crecer en el último trimestre del año). También hemos visto a la inflación sorprender al alza (de nuevo en España y Alemania), pero está distorsionada por varios factores (base de comparación, bajadas de impuestos y medidas de estímulo) y que la tendencia subyacente sigue apuntando a una inflación controlada.

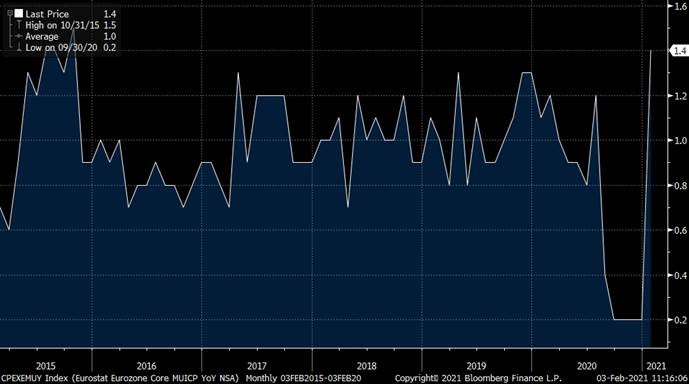

Inflación core Eurozona (1,40% 4T20 interanual) en máximos de los últimos 5 años. La inflación core excluye los precios de la energía, comida, alcohol y tabaco.

La inflación tuvo una aparición inesperada en la Eurozona, pero no creo necesario que se vayan a cambiar las expectativas de tipos de interés. El caso más significativo ha sido el de Alemania, donde la inflación anual aumentó desde el -0,7% en diciembre al 1,6% en enero. La reducción temporal del IVA en Alemania terminó en diciembre y que los gravámenes al carbono elevaron artificialmente los precios a los consumidores. Sin embargo, el factor principal detrás de esta la desagradable sorpresa es el cambio de los componentes de la cesta de bienes. Eurostat ha ajustado las ponderaciones al patrón de gasto en tiempos de coronavirus, es decir, ha asignado más dinero a comida y menos a hostelería o viajes. No nos queda claro por qué se debe adaptar la estadística a una pauta que todos esperamos termine cuando volvamos a nuestra forma de vida habitual, disfrutando de restaurantes y vacaciones en el extranjero. Adicionalmente ha contribuido al desconcierto el que los estadísticos europeos no informaran al mercado en tiempo y forma. El Banco Central Europeo (BCE) ha delegado a Isabel Schnabel, miembro de su junta directiva, la explicación con el objetivo de minimizar el impacto de la lectura de la inflación alemana, catalogándolo de mera peculiaridad técnica. Lo que es más importante aún, y no podríamos estar más de acuerdo, fue el mensaje que transmitió la Dra. Schnabel “el BCE sigue más preocupado por que la inflación sea demasiado baja que demasiado alta». La rentabilidad de la deuda gubernamental en la Eurozona se mantendrá en los deprimidos niveles actuales.

Temporada de Resultados: Fortaleza Generalizada. Los resultados del S&P 500 están siendo mucho mejores de lo esperado (el 82% de las 185 compañías que ya han presentado resultados baten expectativas), gracias sobre todo a financieras, tecnológicas y materiales. El consenso de analistas sigue mejorando las expectativas y ahora espera una caída de -2.3% de beneficios (frente al -4.7% que esperaba la semana pasada) y un crecimiento de +24% en 2021. En Europa la temporada de resultados está poco avanzada (60 compañía de 600), pero el 80% también están batiendo expectativas.

Gráfico del S&P 500 Index Adjusted EPS desde Enero del 2020.

Chart of the day

La Subida de los Cortos, ¿Señal de Burbuja? Las acciones estadounidenses con mayor presión de ventas en corto (tomar prestada una acción para venderla y tratar de beneficiarse de su caída en precio) han subido un +724% en los últimos 10 meses, trayendo malos recuerdos del año 2000. En contra de estos miedos, creemos que es una señal de la fortaleza de un mercado alcista en el que todo sube: el 87% de las acciones del S&P 500 están en una tendencia alcista de medio plazo frente a un 40% en el pico del año 2000 según el análisis técnico de Julius Bäer.

High-Yield Estadounidense: los rating no necesariamente siguen el precio de las acciones. El hecho de que el precio de una acción suba no soluciona sus problemas de balance (Gamestop, AMC y American Airline Group tienen todos un rating de Caa1 por Moody’s). Estas inversiones demasiado especulativas, incluso en el caso de AMC que parece haber sido capaz de levantar capital y mejorar su posición de liquidez.

Plata: Los inversores minoristas activos en Reddit han elegido la plata como nuevo objetivo haciéndola subir un 20%. A diferencia de lo ocurrido con las acciones, no parece que haya muchas operaciones en corto sobre la plata y se trata, además, de un mercado mucho más complejo, con precios cotizando en distintos mercado a la vez y con distintos instrumentos (spot, forward, futuros, opciones). Es un mercado relativamente pequeño donde no es difícil mover los precios, pero no parece una subida sana y no creo que sea sostenida en fundamentales.

Materias Primas: Tras las fuertes subidas de los últimos meses vuelve a surgir el debate del súper-ciclo, las materias primas experimentan mini-ciclos (en materias primas concretas, debidos a desequilibrios puntuales de oferta-demanda), macro-ciclos (experimentados por todas las materias primas a la vez y provocados por los ciclos macroeconómicos) y súper-ciclos (donde cambios estructurales de la demanda provocan escasez duradera de oferta). No hay signos de que esté ocurriendo un súper-ciclo dada la sobrecapacidad del sector energético, sino un macro-ciclo de recuperación económica y estímulo fiscal (acompañado de algunos mini-ciclos en agricultura y algunos metales). El precio del Brent cotiza en máximos de hace casi un año (59$/barril). Los países OPEP+ van a continuar con las restricciones de la oferta global incluso si mejoran las perspectivas de la demanda.

El precio del Brent está ya por encima del nivel al que estaba cuando empezó la crisis del Covd19.

Esta semana Citigroup ha publicado un informe en el que indica cuatro señales por las que los inversores deberían estar preocupados:

1. Enero bajista, año bajista. La firma recuerda que 2021 ha arrancado con un enero en rojo en las bolsas y que históricamente, cuando enero es un mes a la baja, las probabilidades de que el S&P 500 caiga son aproximadamente del 56%, frente al 80% de posibilidades de ganar dinero si el primer mes del año es alcista.

2. Preocupa el sentimiento. Los indicadores de pánico y euforia, que indican precaución desde noviembre están en niveles que sólo se rebasaron en el año 2000, durante la burbuja tecnológica, lo que es particularmente preocupante. Muchos justifican la valoración del mercado por los bajos tipos de interés y el hecho de que no hay alternativas de inversión, pero los expertos de Citi apuntan al elevado peso que ya tienen invertido los hogares y que está en máximos de 50 años.

3. Riesgos de volatilidad. Para Citi los hay, posiblemente impulsados por la actividad especulativa de los inversores minoristas, con la pandemia del Covid-19 de telón de fondo, divisiones políticas, aumentos sustanciales de la deuda soberana e incluso potencialmente algo de inflación. “Demasiados inversores son complacientes y se preocupan más por los repuntes del mercado que por los retrocesos”, alerta el banco de inversión. Cree que otra pelea en el seno demócrata sobre el tamaño de los estímulos podría causar decepción. A finales de enero el VIX rozó el 40%, el nivel más alto desde el finales de octubre.

4. Beneficios empresariales. A pesar de que las empresas han superado las estimaciones de consenso en el cuarto trimestre, hasta el momento, “existen expectativas de ganancias relativamente elevadas”, apunta Citi. Cree que en EEUU las cotizaciones podrían estar un 10% por encima de lo que deberían por resultados.

Nosotros creemos que estas señales aplican más a Estados Unidos que a Europa y a España en particular, por eso en la SICAV estamos cubriéndonos ante posibles caídas de mercado con opciones sobre índices americanos (Nasdaq y S&P 500), en cuanto a la cotización de las Bolsas Europa también esta semana Andbank ha publicado un informe en el que ve un potencial del 15% en el índice europeo más grande, el Stoxx 600 que incluye las 600 compañías de mayor capitalización de Europa.

El informe de Andbank destaca que les gustan más las bolsas con más potencial hasta el punto de salida, es decir, los niveles por encima de los cuales no se “sienten cómodos”. Europa, que cuenta con un elevado componente cíclico en sus índices para aprovechar la recuperación, es la que ofrece más recorrido: un 15% para el Stoxx 600.

Aún en el caso de que se tuvieran que recortar las previsiones de BPA (beneficio por acción) porque las vacunaciones en Europa no consigan tomar ritmo y se alejen más del que llevan los países importantes más avanzados (EEUU y Reino Unido), el indicador de las bolsa europeas tendría un potencial del 8%. Esto supone casi doblar las expectativas de revalorización del S&P 500, que los analistas del banco calculan entre el 4% y el 5%. Los analistas de Andbank también se muestran positivos con Brasil, con una proyección alcista pata el Bovespa de entre el 10% y el 11%, y con la Bolsa India, a la que ven un recorrido del 10%.

Banco Santander (tenemos una exposición del 2% en la SICAV) publicó resultados del 4T20 el pasado miércoles, unos resultados mejores de lo esperado por los analistas del mercado en todas las líneas de actividad. Resultados del 4T20 mejor de lo esperado en todas las líneas de actividad con un Beneficio Después de Impuestos de 1.423 millones euros, +13,5% por encima del consenso, gracias a un margen de Intereses de 8.19 millones de euros (un +3,4% vs consenso), que permite compensar el ligero peor comportamiento de los costes de 5.241 millones de euros (+1,5% vs consenso). De las divisiones relevantes tan sólo España ha estado por debajo (por CoR). Mejor comportamiento de Reino Unido, Brasil, EE.UU, Chile y SCF. Buen comportamiento del ratio de capital, el CET 1 sube hasta 12,34% (+36 p.b. vs 3T20) y 11,89% FL y por encima de guidance (12%). Se contabilizan gastos de reestructuración por 1.000 millones de euros por One Europe (de un total de 1.500 millones -1.700 millones de euros). Anuncia intención de pagar un Dividendo por acción con cargo a 2020 de 0,0275 euros por acción (en línea con lo esperado; yield 1,1%) y mantiene intención de pay-out de entre el 40% y el 50% cuando el regulador lo permita. En cuanto a la calidad crediticia la morosidad a nivel Grupo se sitúa en el 3,21% (vs 3,15% en 9M20) y la cobertura se mantiene en el 76%. El coste del riesgo se sitúa en el 1,28% (vs 1,27% en 9M20) en línea con la guía mejorada de finalizar el año entorno al 1,3%. En resumen, buenos resultados mejorando márgenes y esperemos que sea un cambio de ciclo y que las acciones de los bancos empiecen a recuperar momentum.

SANOFI (Tenemos una exposición del 1,90% en la SICAV) Ha publicado esta mañana resultados del 4T20, resultados positivos con guidance para todo el aó algo por debajo de lo previsto por el efecto divisa.

Ventas: 9.382 millones de euros EBIT: 1.509 millones Beneficio Después de Impuestos: 1.081 millones de euros.

Resultados 4T20 mejor de lo esperado en EBIT (+0,3% vs -7,6% esperado por el consenso de analistas) que deja los márgenes de 2020 en el 27,1% (+120 pbs vs 2019). Este repunte se debería a una importante mejora de márgenes en Pharma (65% EBIT) motivado por una reducción de los costes de fabricación e I+D. A nivel de fármacos, destaca la buena evolución de Dupixent (medicamento para la dermatitis atópica) que sigue creciendo con fuerza. Por otra parte, Sanofi ha anunciado su guidance de BPA21 de crecer a “aproximadamente a dígito sencillo alto en LfL, con un efecto tipo de cambio de -4,5%/-5,5%” (vs +5,4% consenso) lo que podría dar lugar a ajustes a revisiones por efecto divisa.

Vistalegre (tenemos una exposición del 2% en la SICAV) publicará sus resultados del 4T20 a finales de febrero (sin fecha confirmada).

La compañía publica de forma mensual su evolución en ventas y tenemos una comunicación bastante fluía con el Management de Vistalegre, por lo que actualmente ya tenemos la cifra de ventas del 4T20 y por tanto 2020 acumulado (34,6 millones de euros en 4T20 y 110,4 millones en 2020). Destaca un mayor impacto negativo en Porcelana y Loza de barro en sus marcas Vista Alegre y Bordallo Pinheiro. Además, el volumen en ventas se vio afectado en diciembre de 2020 por un contrato firmado con Club Med en diciembre de 2019 que debido a los efectos de la pandemia no ha llegado al volumen de ventas que estimaban.

En relación al EBITDA, se estima un margen EBITDA del 23,7% en 4T20 (vs. 24,0% en 4T19) por cierres de tiendas desde principios de noviembre y costes adicionales derivados del impacto por Covid-19 (gastos en seguridad, limpieza, mantenimiento, envíos online, personal…). Para 2020 acumulado se estima un margen EBITDA de 16,7% (vs 21,3% en 2019) lastrado de forma negativa sobre todo por las fuertes medidas tomadas en el 2T20 y 3T20 del año que obligaron a cerrar la mayoría de tiendas del grupo.

Los analistas que cubren la compañía esperan unos malos resultados afectados por las continuas restricciones derivadas de la pandemia que obligan al cierre de tiendas. No obstante, vemos claros catalizadores a futuro, como nuevos contratos con Ikea, Zara Home y su aumento de free float para entrar en el PSI20 (índice Portugués). De cara a 2021 priorizarán el ahorro de costes y reducción de deuda intentando disminuir el capex, posponiendo nuevos contratos y la entrada al PSI20 a 2022. Aún así frente al EBITDA que esperábamos en Marzo-Junio de 2020 han sorprendido positivamente, nosotros esperábamos un EBITDA total para 2020 de 8 millones de euros y finalmente van a publicar unos 18 millones de EBITDA (La empresa esperaba un EBITDA de unos 12 millones cuando hablamos con ellos en los resultados del 3T20 y nos pareció un escenario positivo, y finalmente no sólo lo han cumplido sino que lo han superado con creces. La compañía está muy bien gestionada, ha sabido gestionar sus niveles de deuda renegociando con los acreedores y de cara a 2022-2023 creemos que será razonable que alcance niveles de EBITDA de 35 millones de euros con lo que los niveles actuales de cotización de la acción supone comprar a un múltiplo de unas 4 veces EBITDA22-23 esperado, lo que nos parece un chollo. En nuestra valoración la acción nos da un potencial por encima del 40%.

GameStop y los mitos financieros. Manuel Conthe (Expansión)

La semana pasada, la Bolsa norteamericana vivió la compra masiva por inversores minoristas, alentada desde foros de accionistas en redes sociales como WallStreetBets de Reddit, de acciones y opciones de compra de la compañía GameStop, una cadena con más de 5.000 tiendas que venden videojuegos. La avalancha compradora hizo subir como la espuma la cotización de la acción y produjo graves pérdidas a los fondos bajistas (short sellers) que, como Melvin Capital, habían considerado a la compañía en “fase terminal”, a la vista de su tradicional modelo de negocio y pérdidas recientes.

El gran eco de la noticia en todo el mundo obedece a una razón que señaló un profesor de comunicación, Jack Lule, en su libro Daily News, Eternal Stories (2001): los medios siempre destacan aquellas noticias que encajan en mitos arquetípicos o “historias eternas” (eternal stories). En la de GameStop, asoman tres de los siete mitos identificados por Lule:

1. La víctima inocente cuyos planes, vida o carrera quedan destruidos por circunstancias ajenas (GameStop);

2. El chivo expiatorio, quintaesencia del mal y de la culpabilidad (Melvin Capital y los bajistas); y

3. El héroe que, de cuna habitualmente humilde, se enfrenta a grandes peligros o enemigos poderosos y retorna victorioso tras haberlos superado (los inversores y foreros de WallStreetBets)

Que esa legión de pequeños inversionistas –capitaneados por un joven educador financiero, Keith Gill, ataviado de pirata en su canal de YouTube– canalizara la mayor parte de sus compras a través de Robinhood, un bróker que define su misión como “democratizar la inversión financiera” y no cobra comisión a sus clientes por tramitar sus órdenes, acentuó el mito heroico de una lucha entre David y Goliat.

Pero la realidad no siempre encaja con el mito. Para empezar, si Robinhood no cobra comisiones a sus clientes, ¿de qué vive? Su principal ingreso son los pagos que recibe de los “creadores de mercado” a los que encarga la ejecución de las órdenes, principalmente Citadel Securities. Esos “pagos por envío de órdenes” (payment for order flow) –que en España podríamos llamar “retrocesiones”–, más elevados en las operaciones sobre opciones que sobre acciones, han suscitado controversia.

Sus defensores sostienen que no perjudican a los inversores, pues los creadores de mercado, al casar y ejecutar internamente (“internalizar”) las órdenes minoristas que les manda el bróker con el que se han puesto de acuerdo, reducen sus riesgos y pueden aplicar a las operaciones diferenciales entre compra y venta (bid-ask spreads) menores que los del mercado bursátil (que en Estados Unidos no pueden ser inferiores a 1 centavo).

Pero los detractores de esos acuerdos entre brókers y creadores destacan que el envío retribuido de órdenes (order flow): 1) proporciona a los creadores de mercado una información adelantada que les permite tomar posiciones propias en tales valores (front running); y 2) les permite aplicar elevados diferenciales compra-venta incompatibles con la obligación de “ejecución óptima” (best execution). Las críticas parecen tener algún fundamento, pues el 17 de diciembre el desprendido Robinhood aceptó pagar una multa de 65 millones de dólares a la Comisión de Valores de Estados Unidos (SEC) por no informar a sus clientes de su fuente de ingresos e incumplir su deber de “mejor ejecución”. Queda por investigar si en el episodio de GameStop alguno de los creadores de mercado concertados con Robinhood se aprovechó de la información que le llegaba, se anticipó con operaciones por cuenta propia a la corriente compradora (front running) y agudizó la subida de cotizaciones.

Bajistas no siempre malvados

No creo, por el contrario, que existiera ninguna “mano negra” bajista en las restricciones que Robinhood impuso el jueves a las operaciones de sus clientes. En los mercados bursátiles, como ocurre en el norteamericano, existe un desfase de dos días (T+2) entre la celebración de una compraventa y la entrega (traditio) de los valores por el vendedor y del dinero por el comprador, desfase que obliga a intermediarios como Robinhood a prestar garantías de cumplimiento a la Depositary Trust and Clearing Corporation (DTCC), que se subroga en las operaciones y se encarga de su compensación y liquidación. La avalancha de compras y la mayor volatilidad de las cotizaciones hizo que DTCC elevara la cuantía de esas garantías, lo que llevó a que Robinhood, en tanto allegaba los fondos precisos para constituirlas, tuviera que restringir la cuantía de las órdenes de compra a sus clientes.

En contra del frecuente mito, los especuladores “bajistas” (short sellers) no son siempre “los malos de la película”. Con frecuencia, sus ventas refrenan el excesivo optimismo e incluso las burbujas que ocasionalmente se producen en muchos mercados y contribuyen a que las cotizaciones reflejen más razones fundamentales que la “exuberancia irracional”. Es cierto, no obstante, que en fases de incertidumbre e información escasa pueden agudizar “estampidas” vendedoras motivadas por el pánico irreflexivo de algunos inversores o por los programas algorítmicos de gestión automática de carteras. En el caso de algunas sociedades cotizadas (bancos, supermercados…) los desplomes súbitos de cotización pueden provocar graves temores entre sus depositantes, acreedores o suministradores, dificultar el funcionamiento de las compañías y arrastrarlas a una letal “espiral de la muerte” (death spiral), como vimos en España en el caso de Popular. De ahí que en la UE el Reglamento 236/2012 autorice excepcionalmente a las autoridades de supervisoras a limitar temporalmente las posiciones bajistas.

¿Manipulación o un mayor riesgo?

La información pública conocida no permite determinar con claridad si la espiral alcista de GameStop constituyó o no un caso de “manipulación de mercado” sancionable. En la legislación norteamericana, al igual que en el Reglamento Europeo 596/2014, hay, desde luego, manipulación cuando media engaño, se crean señales falsas o se utilizan mecanismos ficticios. Un caso clásico es la estratagema del pump and dump (hinchar deliberadamente una cotización para luego vender discretamente cuando el precio alcanza su máximo). También hay manipulación cuando una persona o varias en concierto se aseguran “una posición dominante sobre la oferta o demanda de un instrumento financiero”, para imponer luego un precio no equitativo, como dice el artículo 8.2 a) del Reglamento Europeo. Es lo que suele ocurrir, en mercados poco o mal regulados, en las deliberadas “encerronas a los cortos” (short squeezes), cuando los bajistas han vendido a más plazo más valores de los que había libres y, llegado el momento de recomprarlos para atender su obligación de entrega, se ven forzados a pagar los precios astronómicos que exigen los propietarios de los valores.

Pero la cuestión no está clara cuando, en ausencia de medios engañosos o deliberadas “encerronas a los cortos”, una pléyade de inversores efectúa o alienta públicamente operaciones de compra que llevan una cotización a un “nivel anormal o artificial” (como dice el art. 8.1 a) ii) del Reglamento europeo) que provoca graves pérdidas a los bajistas. Si sólo hubieran existido meras llamadas a lograr un rebote de la cotización para provocar pérdidas a los bajistas, ¿se trataría de una manipulación sancionable? Tal vez los supervisores más rigurosos respondan afirmativamente, pero cabe preguntarse si los tribunales, siempre más garantistas, respaldarían esa interpretación.

Lo acontecido en GameStop sugiere que a partir de ahora las estrategias bajistas pueden entrañar un mayor riesgo, pues el inesperado rebote de la cotización atacada podría provenir no ya sólo de un cambio de circunstancias o de las compras efectuadas por un banco central, un accionista de control u otros grandes inversores, sino también de una “rebelión popular” de pequeños accionistas. Ese aumento del riesgo para los especuladores bajistas puede resultar beneficioso, como quedó de manifiesto cuando en agosto de 1993 se produjo en el Sistema Monetario Europeo la que entonces llamé “paradoja de la flexibilización” –la ampliación al 15% de las bandas de fluctuación de las monedas europeas produjo que las tensiones especulativas disminuyeran y los tipos de cambio se estabilizaran–, la aparición de riesgos en ambas direcciones y la desaparición de “apuestas sin riesgo” (one way bets) contribuyeron a una paradójica e inesperada estabilización de los mercados europeos de divisas.

Pero sin desdeñar ese potencial efecto estabilizador, la acción “conscientemente paralela” de muchos pequeños inversores, coordinada a través de redes sociales, puede agravar la volatilidad de los mercados, alejarlos de los valores fundamentales (como sigue ocurriendo con la cotización de la compañía en cuestión) y asemejarlos todavía más a casinos o salas de juego. Qué paradójico sería que ese fuera el resultado del episodio especulativo vivido por una empresa de nombre Game Stop.

Doble riesgo en la economía: Europa y España. Alicia Coronil Jónsson y Rafael Pampillón Olmedo

Es clave afianzar la recuperación sostenible de Europa de la mano de la coordinación exitosa de los programas nacionales de vacunación.

La economía española atraviesa una situación delicada. Por un lado, Europa, nuestro principal cliente, se puede descolgar de la recuperación que están viviendo otras zonas geográficas como Asia y Estados Unidos. Y, por otro, la propia España podría descolgarse del resto de las principales economías de la zona euro; tiene problemas estructurales que ya presentaba antes de esta crisis y que se han agravado con la pandemia: desempleo, déficit y deuda de las Administraciones Públicas.

Por ello, Europa debe avanzar en los planes de vacunación y en la coordinación de la reactivación de los sectores más afectados, que son una parte esencial del tejido social europeo. Al mismo tiempo, España tiene que poner en marcha las reformas estructurales en ámbitos como la educación, laboral y políticas activas de empleo, y fiscal, establecer una constante colaboración entre el sector público y privado y acuerdos entre todos los principales partidos políticos.

Los planes de vacunación

Esta semana conocimos que la zona euro cerró 2020 con una marcada contracción económica: el PIB cayó en el cuarto trimestre un 0,7% con respecto al tercero, como consecuencia del aumento de las medidas de distanciamiento social y restricción de la movilidad adoptadas por los gobiernos europeos para frenar la tercera ola de la pandemia. Un cambio de tendencia que se produce después del histórico repunte de la actividad en un 12,4% entre julio y septiembre.

En el conjunto de 2020, el PIB de la zona euro (UEM) registró una contracción del 6,8%, representando su mínimo histórico. A pesar de ello, las perspectivas de crecimiento siguen siendo positivas en 2021 y 2022, si bien sujetas al éxito de los planes de vacunación, que deben ir necesariamente unidos a la efectividad de la política económica, y del diseño de los planes de recuperación y reactivación de los sectores más afectados por la crisis del Covid-19.

En este sentido, hasta el momento 64 países del mundo han iniciado sus planes de vacunación. El proceso está siendo liderado por Israel (55 dosis por cada 100 habitantes), con un ritmo asimétrico entre las economías avanzadas. En los últimos días, se ha observado un avance en la vacunación en Reino Unido (14,6 dosis cada 100) y en EEUU (10 dosis), mientras que en los países de la zona euro se ha ralentizado en torno a una media de 2,3 dosis cada 100 habitantes, principalmente por problemas de producción y suministro de las vacunas.

Hemos asistido a una tensa negociación entre las instituciones de la UE y los laboratorios proveedores de vacunas. Del éxito de este proceso depende en buena medida lograr la “inmunidad de rebaño” y, en consecuencia, una progresiva normalización de la actividad económica a partir de finales del segundo trimestre de este año, y con ella el ansiado tirón del consumo privado, la inversión y las exportaciones de bienes y servicios.

La debilidad de Europa

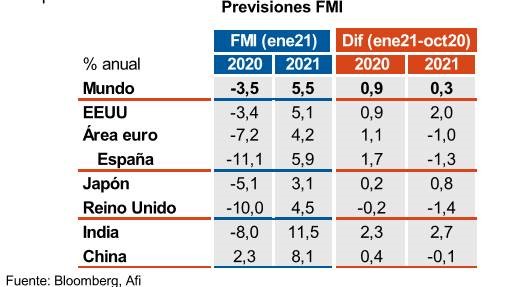

Hasta que se alcance este escenario, no deberíamos descartar el riesgo creciente de que se produzca una nueva revisión a la baja del ritmo de recuperación de la zona euro. En concreto, el FMI ha rebajado el avance del PIB de la zona euro en 2021 desde el 5,2% que publicó en octubre al 4,2% en enero. Los indicadores de movilidad y los adelantados muestran también el riesgo de una doble recesión, en contraste con Estados Unidos tras el anuncio del presidente Biden de nuevos estímulos fiscales.

En este contexto, tras los avances realizados por la Comisión Europea desde la disrupción de la pandemia para encontrar una política fiscal común, a través del Fondo de Recuperación (Next Generation EU), y el acuerdo de salida con Reino Unido, es clave afianzar la recuperación sostenible de Europa de la mano de la coordinación exitosa de los programas de vacunación.

España se retrasa

Todo ello en un entorno en el que también crece el riesgo de que España sufra un retraso con respecto al resto de las principales economías de la zona euro. En concreto, mientras el PMI manufacturero de la zona monetaria en enero se mantuvo en terreno de expansión por séptimo mes consecutivo, en nuestro país este indicador adelantado reflejó la peor evolución frente a Alemania, Francia e Italia. En concreto, volvió a terreno de contracción, como ya ocurrió en noviembre de 2020, ante la conjunción de varios factores: menor dinamismo de la demanda interna, deterioro de la situación epidemiológica y el impacto de la tormenta Filomena en la economía.

Este deterioro de las expectativas de la industria española, un sector que ha mostrado en líneas generales mayor resiliencia en esta crisis sanitaria, ha venido acompañado de una nueva evolución negativa del mercado laboral. En enero, según los datos de afiliación de la Seguridad Social, el paro registrado aumentó en 76.216 personas, hasta un total de 3.964.353 (un 21,8% más que hace un año), a los que se podrían sumar el número de personas afectadas por ERTE, que se situó en 739.000. Estos datos se unen al conocido la semana pasada de la EPA, que si junto a los parados se incluye a los trabajadores ocupados que no han trabajado (los autónomos con prestaciones y a afectados por ERTE) la tasa de paro se situaría en torno a un 24% de la población activa.

Paro juvenil

Adicionalmente, el nivel de paro entre los jóvenes (población entre 16 y 24 años) sigue aumentando, repuntando significativamente su tasa de desempleo entorno a un 41% (frente al 30% del cuarto trimestre de 2019 y el 16,3% de la UE). Un dato que refleja que la crisis del Covid-19 ha agravado uno de los problemas estructurales que presentaba nuestro país, y que condicionan no sólo el dinamismo económico, la formación de hogares y la capacidad de ahorro e inversión, sino también un correcto equilibrio generacional.

Política económica

Ante las transformaciones aceleradas por la crisis del Covid-19 y el riesgo creciente de una mayor destrucción de empleo (determinado por la duración de la pandemia), la efectividad de la política económica y el éxito de los programas de vacunación exigen apuntalar la estabilidad y generación de empleo en nuestro país a medio plazo. Para ello será clave realizar reformas estructurales que permitan contar con un nuevo marco laboral adaptado a la nueva realidad económica y empresarial y rediseñar además las políticas activas de empleo, dotándolas de un mayor peso de la formación continua. Unas reformas que, más allá del éxito en la vacunación, requieren también seguir avanzando en la coordinación europea, apostar por el consenso político en España y una constante colaboración pública-privada para poner en marcha el plan de recuperación Next Generation EU.

Por qué las cifras de PIB son mejores que las estimadas. Ignacio de la Torre. Economista jefe de Arcano Economic Research, profesor en IE Business School

Dicen que los economistas somos tan afortunados que cobramos dos veces. Una por emitir pronósticos equivocados, y una segunda por explicar por qué estábamos equivocados. En realidad, la afirmación tiene algo de exagerada, tanto por el nivel de acierto o fracaso, como por el nivel de “sueldo”, ya que, injustamente, mucha gente asume que los economistas trabajan gratis (algo que no hacen con otras profesiones). Pero vayamos al fondo del asunto: la realidad es que los datos de PIB de la mayoría de los países avanzados sorprendieron positivamente durante el tercer trimestre. Por ejemplo, el PIB de España creció más de un 16% frente al trimestre anterior, frente a estimaciones de consenso más cercanas al 13%. Lo mismo puede decirse de los resultados del PIB del tercer trimestre en Alemania, Francia o Estados Unidos.

Si nos vamos al cuarto trimestre, el proceso se ha vuelto a repetir. El PIB español creció el cuarto trimestre un 0,4% frente al tercero, cuando el consenso (incluidos nosotros) estimaba una caída cercana a un 3% en un contexto de mayores restricciones provocadas por confinamientos parciales. Es cierto que el titular agregado de una caída del 11%, la mayor desde la Guerra Civil, captura nuestras retinas. Pero la realidad es que el dato ha sido mejor del previsto, ya que se esperaba una contracción mayor, cercana al 12%. De igual forma, el PIB francés cayó “sólo” un 1,3% sobre el trimestre anterior, frente a la reducción del 4% esperada por el consenso en un contexto de confinamiento casi total. A nivel agregado, el PIB de la zona euro cayó un 0,7% el cuarto trimestre sobre el tercero, cuando el consenso esperaba una caída mucho más abultada (1,2%). Los datos de EEUU y China del cuarto trimestre también sorprendieron positivamente. Tras seis meses de sorpresas positivas, o menos negativas, corresponde analizar las causas de estas benignas desviaciones.

Por un lado, como expuse hace unos meses en mi artículo “Por qué esta crisis será menos dura que la anterior”, las condiciones de política monetaria, circulación del dinero, política fiscal y recuperación del comercio mundial son mucho mejores hoy que en la gran crisis financiera. La respuesta de bancos centrales y gobiernos se sitúa entre el doble y el triple en porcentaje del PIB que en la Gran Recesión. Por otro lado, el dinero esta vez fluctúa intensamente (sube al 25% en EEUU, al 10% en la zona euro, frente a niveles cercanos a cero y negativos, respectivamente, en la Gran Recesión). El motivo es que el sistema financiero esta vez es solvente y líquido, con lo que actúa como corriente de transmisión de la política monetaria, lo que aviva el PIB. Por último, aducía, el comercio mundial se recuperaba mucho más rápidamente que en la Gran Recesión. De hecho, con datos del pasado jueves, ya sabemos que el comercio mundial en noviembre alcanzó niveles pre-Covid, recuperación que duró dos años tras la Gran Recesión.

Diferentes fuerzas

Coyunturalmente, han entrado en funcionamiento diferentes fuerzas que explican que la coyuntura haya resultado en mejores datos económicos. Los seres humanos nos hemos adaptado a la pandemia, con funciones de consumo e inversión superiores a las que habían descontado la mayoría de los economistas, en parte por un trasvase masivo de compras desde servicios hacia bienes (algo que ha favorecido temporalmente las exportaciones chinas). Además, el daño que los confinamientos casi totales están generando en las economías es prácticamente la mitad del que ocurrió en primavera, otro factor que ha sorprendido positivamente. Por último, los datos de productividad por hora trabajada están comportándose mejor de lo esperado, algo que tiene mucha incidencia en los PIB.

En nuestra opinión, una vez más la situación económica seguirá a la situación médica. En este sentido, es importante sumar los porcentajes de población que han adquirido inmunidad natural por haber pasado el Covid-19 a los porcentajes que irán adquiriendo la inmunidad según sean vacunados, en función de la eficacia ponderada de las vacunas para cada una de las variantes (“normal”, “inglesa”, “sudafricana”, “brasileña”, etc). Para esto hay que contrastar los calendarios de producción de cada fabricante y las órdenes comprometidas con la Unión Europea. La eficacia de dos nuevas vacunas (Janssen y Novamax), y la aprobación de la vacuna de AstraZeneca por la EMA, actúan como game changers.

De los calendarios actualizados de vacunas con sus eficacias y de los inmunizados naturales se desprende la evolución de los fallecimientos y hospitalizados, algo que generará importantes consecuencias en la alarma social, y por lo tanto en la capacidad para normalizar el consumo y la inversión. Estos hitos médicos y farmacológicos dictaminarán si los PIB siguen sorprendiendo al alza. Creemos que será así.

El enfrentamiento con China no es viable. Martin Wolf (Financial Times).

A diferencia del caso de la Unión Soviética, Estados Unidos y sus aliados tienen que cooperar y competir con el creciente poder de una China gobernada por un déspota despiadado y eficaz.

¿Cómo debería responder Estados Unidos al ascenso de China? Esta es una de las grandes cuestiones que afronta la nueva administración estadounidense. Muchos estadounidenses ven viable imponer algún tipo de contención. De hecho, este es uno de los pocos puntos en los que suelen coincidir la administración Biden y la de su predecesor. También pueden verse las ventajas políticas: los enemigos comunes pueden unificar un país dividido. Pero no creo que esta realidad sea una política viable.

Esa visión esencialmente de suma cero sobre la relación entre EEUU y China se refleja en The World Turned Upside Down de Clyde Prestowitz. El autor insiste en que: “No existe una competición entre el pueblo chino y el estadounidense”. Su objeción es el Partido Comunista. Una opinión similar queda expresada en The Longer Telegram: Toward A New American China Strategy, escrito por un “ex alto cargo del Gobierno” anónimo (en referencia al célebre largo telegrama de George Kennan de febrero de 1946, que proponía frenar a la Unión Soviética). Este libro también establece que: “El reto único más importante que afronta Estados Unidos en el siglo XXI es el ascenso de una China cada vez más autoritaria bajo el presidente… Xi Jinping”. El desafío, sostiene, no es China sino su despótico Estado.

Simpatizo con la preocupación presente en estas publicaciones. Las actuaciones de China en Xinjiang y Hong Kong ponen de relieve su desprecio hacia los derechos humanos y los acuerdos internacionales. Pekín amenaza la autonomía de facto de Taiwán y está expandiendo su influencia en el Mar del Sur de China. En resumen, China se comporta cada vez más como una gran potencia en auge gobernada por un déspota despiadado y eficaz.

The Longer Telegram expone que la amenaza del intento de China de alcanzar el dominio global debe responderse con la defensa de una larga lista de intereses estadounidenses vitales: mantener la superioridad económica y tecnológica colectiva; proteger el estatus global del dólar estadounidense; mantener la apabullante disuasión militar; prevenir la expansión territorial china, especialmente la reunificación forzosa con Taiwán; consolidar y ampliar las alianzas y los acuerdos; y defender (y reformar según sea necesario) el orden liberal internacional regido por normas. Simultáneamente, el trabajo pide abordar las amenazas globales compartidas, en especial el cambio climático.

Pero no creo que pueda conseguirse todo esto.

En primer lugar, China es un adversario mucho más potente que la Unión Soviética. Posee una economía mucho más exitosa, un sector tecnológico más dinámico, una población mucho mayor, un sistema gubernamental más cohesionado y un Gobierno mucho más competente. El rendimiento económico relativo de China ha sido imponente.

Más importante aún es su potencial. China afronta enormes desafíos económicos. Pero no necesita gestionarlos a la perfección para convertirse en la mayor economía del mundo. En la actualidad, el PIB per cápita (por paridad de poder adquisitivo) es un tercio del de EEUU (frente al 8% en el año 2000) y la mitad del de la UE. Supongamos que subiese sólo a la mitad del de EEUU en 2050. La economía de China sería entonces tan grande como la de EEUU y la UE, juntos.

En segundo lugar, la economía de China está muy integrada a nivel internacional. Aunque esto puede suponer vulnerabilidad para China, también es una fuente de influencia. El mercado chino ejerce una fuerza magnética sobre numerosos países de todo el mundo. Tal como acentúa el académico de Singapur Kishore Mahbubani, la mayoría de las naciones quieren mantener una buena relación tanto con EEUU como con China. No se decantarán voluntariamente por EEUU frente a China.

El ‘efecto Trump’

Finalmente, en las dos últimas décadas y en especial en los cuatro últimos años, EEUU ha devastado su reputación de buen juicio, decencia, fiabilidad e incluso respeto de las normas democráticas básicas. Esto es importante, porque sus aliados serán fundamentales en la contienda que se concibe. Como señala Jonathan Kirshner en Foreign Affairs, “el mundo no puede ignorar la presidencia Trump”, sobre todo su desgraciado final. Peor aún, ese aspecto de EEUU sigue evidentemente vivo. EEUU solía hablar de la necesidad de que China sea un “una parte interesada responsable”. Pero tras la soberbia del “momento unipolar”, la Guerra de Irak, la crisis financiera y la presidencia de Donald Trump, ¿es EEUU una parte interesada responsable?

Con esto no pretendo llamar a la desesperación, sino reconocer la realidad. ¿Qué podría hacerse entonces?

Primero, EEUU y sus aliados tienen que revitalizar sus democracias y sus economías. Sobre lo último, deben proteger su autonomía tecnológica. Pero la manera más importante de hacerlo es revitalizando su infraestructura científica y tecnológica, reformando la educación y fomentando la inmigración de personas con talento.

Segundo, tienen que defender los valores fundamentales del respeto de la verdad y la libertad de expresión contra todos los enemigos, internos y externos (China incluida). Además, tienen que unirse en ello. No se le debería permitir a China intimidar a los países más pequeños, uno a uno.

Tercero, tienen que reformar las instituciones de la economía global que crearon, y proponer nuevas normas multilaterales que limiten el comportamiento de China y por las que ellos mismos tengan que regirse.

Cuarto, EEUU y sus aliados tienen que dejar claro cuáles son los intereses fundamentales que defenderán, si es necesario por la fuerza.

Y lo último y más importante, tiene que poner el foco, como ya ha hecho Biden, en el proyecto compartido de proteger los bienes comunes globales para todos nosotros.

La relación de EEUU con China no es como la que mantuvo con la Unión Soviética. Sí, habrá mucha más competencia, pero también tiene que existir una profunda cooperación. En la guerra de ideologías, la libertad y la democracia de Occidente siguen siendo más atractivas. El verdadero reto que afrontan no es China, sino restaurar estos valores en casa.