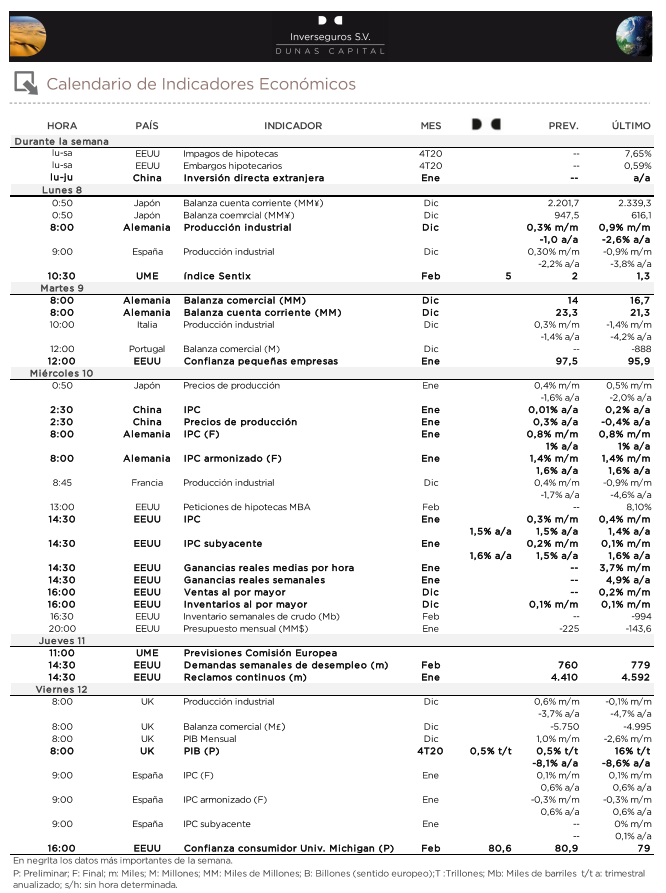

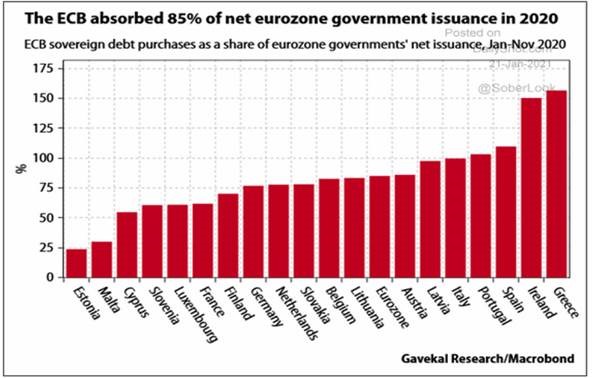

Comienza la semana con los mercados al alza continuando con el positivo tono de la semana pasada de la mano de las vacunas a medio plazo, el apoyo de los bancos centrales y la expectativa de aprobación del estímulo fiscal de Biden, que Yellen considera que podría llevar a pleno empleo en 2022, lo que impulsa la TIR del bono a 10 años americano hasta el 1,19%.

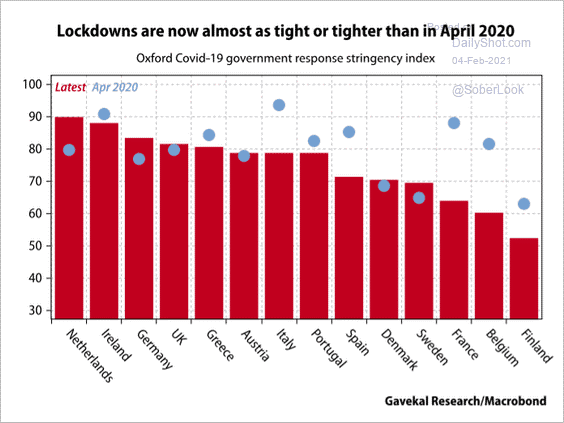

En cuanto a la evolución de la pandemia y vacunas, noticias negativas hoy: la variante británica se está extendiendo con rapidez en EEUU, lo que podría poner en entredicho la reciente mejora de la presión hospitalaria, mientras que Sudáfrica ha detenido el lanzamiento de la vacuna de AstraZeneca después de unos resultados decepcionantes. Además que varios países europeos están endureciendo las restricciones de movilidad de sus ciudadanos de nuevo.

Otro buen comportamiento de las bolsas el viernes hizo que febrero termine su primera semana con un festival alcista en las bolsas, con el value recuperando terreno perdido y todo a pesar de la “aparente” decepción en la creación de empleo no agrícola de enero en Estados Unidos conocida el mismo viernes.

Las Bolsas siguen optimistas después de las palabras de Lagarde de este fin de semana indicando que los estímulos sólo se pueden retirar de forma gradual en Europa. Atentos a las compañías de energía y metales con las nuevas subidas de materias primas. En las vacunas del Covid-19, dudas con la efectividad de la de Oxford-AstraZeneca con la cepa de Suráfrica que ha llevado a que se pare su distribución en el país.

Los inversores lo tienen claro: esta vez sí llegará la inflación en Estados Unidos.

Tras una avalancha de estímulos monetarios y fiscales para contener el impacto económico de la crisis sanitaria, los bonistas se posicionan para un repunte de los precios en el medio plazo en EEUU.

Así lo deja patente la curva de tipos de interés de la deuda soberana del país, que ha adquirido una pendiente de 115 puntos básicos. Se trata del nivel más alto desde 2015.

Este indicador, que puede parecer algo técnico, mide la diferencia entre el interés que paga el Tesoro por su deuda a dos años y el que abona por los intereses a 10. Cuanto más elevado es ese diferencial, mayor es la certeza que demuestran los bonistas de que la inflación será más alta en el futuro y de que, por lo tanto, la Fed se verá forzada a subir los tipos de interés para contenerla. Por el contrario, cuando está plana, como en 2020, anticipa estancamiento y tipos estables o más bajos en el futuro. En la actualidad, el interés de la deuda a dos años se sitúa en el 0,1%, mientras que el de los bonos a 10 años ha escalado hasta el 1,159% (Gráfico de abajo).

Los plazos cortos de la deuda soberana están anclados por los tipos de interés (ahora en mínimos en EEUU entre el 0% y el 0,25%), pero los bonos a más largo plazo se ven influidos por las expectativas de los inversores. Así, suben cuando el consenso del mercado espera una mayor inflación, pues anticipan que el Tesoro deberá remunerar más a los deudores para que adquieran sus bonos en un entorno de mayor inflación pues, de lo contrario, perderían poder adquisitivo.

La curva de tipos ha superado las barreras tras aprobar el Senado de EEUU los nuevos presupuestos que anticipan la llegada de otro paquete de estímulos fiscales de 1,9 billones de que calentará la economía.

Importante la semana pasada:

La noticia más importante fue en Italia, es muy importante el nombramiento de Draghi pues conoce el funcionamiento de las Instituciones europeas e Italia es el país más favorecido por los fondos europeos. Esta es la clave. El segundo mensaje es que Italia es un país industrial que exporta bastante y en la recuperación puede tener un buen comportamiento. Incluso los bancos italianos pueden recuperar con fuerza. Desde que empaquetó sus cosas en Fráncfort y volvió a Roma en octubre de 2019 había aparecido pocas veces. Tímido y muy celoso de su privacidad, está casado y tiene dos hijos y siguió muy de cerca el devenir de los acontecimientos después de un artículo en el que animaba a gastar e invitaba a no preocuparse por la deuda para salir de la crisis generada por la covid, una posición con la que se ganó el favor de antiguos detractores como el Movimiento 5 Estrellas.

Importante esta semana:

En Estados Unidos lo más destacado de la semana serán las publicaciones de la confianza de pequeñas empresas (martes), el IPC, ganancias reales por hora, ventas al por mayor (miércoles), demandas semanales de empleo (jueves) y la confianza del consumidor de la Universidad de Michigan (viernes).

En Europa lo más relevante será la balanza comercial y por cuenta corriente de Alemania (martes), el dato de IPC de Alemania (miércoles), las previsiones de la Comisión Europea (jueves) y el dato del PIB de Reino Unido en 4T20 (viernes).