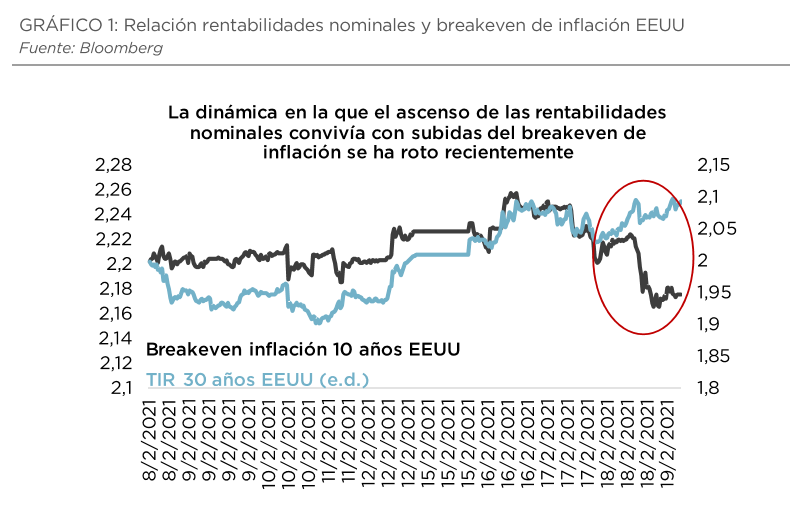

Tras el buen cierre del viernes, las bolsas mundiales terminaron la semana con subidas por las sorpresas en resultados y las perspectivas de recuperación mundial tras los primeros datos adelantados de actividad. Aun así la subida de la curva de rentabilidades comienza a presionar por las elevadas valoraciones de las Bolsas.

Por el lado macro, el viernes sorpresa positiva en los PMI de manufacturas de febrero en Francia y Alemania, que se tradujeron en un PMI de la Eurozona subiendo de forma inesperada hasta los 57,7 puntos. En cambio, el PMI preliminar de servicios se deterioró ligeramente de forma inesperada. El control de los focos durante febrero-marzo debería traducirse en una mejora significativa a partir del 2T21.

En Reino Unido las ventas al por menor se deterioraron más de lo previsto en enero mientras que los PMI de manufacturas y servicios se recuperaron más de lo previsto en marzo.

En Estados Unidos la venta de viviendas de segunda mano de enero se mantuvo en positivo, pero aun así fueron perores de lo esperado.

Por último, en China el Banco Central endureció las reglas en los préstamos de las compañías Fintech.

El bono a 10 años americano está en máximos del último año.

Gráfico Bono a 10 años americano últimos 12 meses.

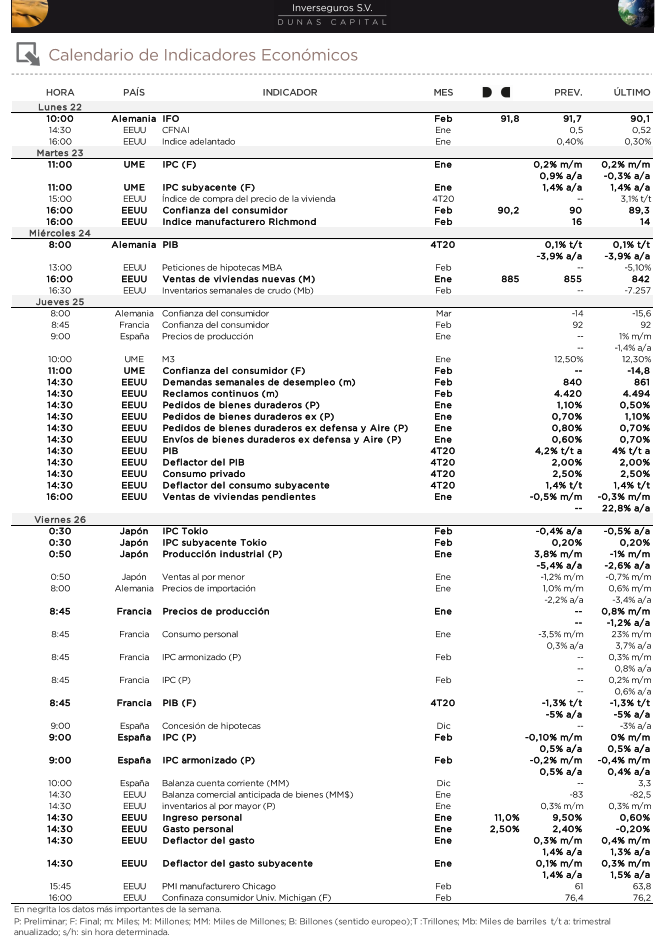

Esta semana el mercado estará pendiente de la encuesta IFO en Alemania que, en línea con otros indicadores adelantados de ciclo conocidos la semana pasada (EEUU), podría seguir mejorando en febrero de la mano del componente de expectativas.

Este fin de semana hemos conocido noticias positivas en torno a las vacunas, con el suministro en EEUU que se duplicará en las próximas semanas, a lo que se suma un estudio en Israel (el país más avanzado en el proceso de vacunación) que apunta a que una sola dosis de la vacuna de Pfizer-BioNTech reduce las infecciones por Covid-19 en un 85%.

Mientras tanto, Reino Unido presentará hoy su plan de reapertura económica, que esperamos cauteloso y gradual con el fin de ir comprobando la evolución de la pandemia a medida que se vayan retirando las restricciones a la movilidad.

En el plano monetario, todas las miradas estarán puestas esta semana en Jerome Powell, que comparece el martes ante el Senado y el miércoles ante el Congreso, esperándose que mantenga un discurso cauto a pesar de la reciente mejora de los datos y del optimismo en torno a la campaña de vacunación, en la medida en que la economía americana está aún lejos de conseguir su objetivo de pleno empleo y los repuntes de inflación previstos para los próximos meses se esperan transitorios.

En el mercado del crudo, disensiones entre Arabia Saudí y Rusia de cara a la próxima reunión de la OPEP+ que se celebra el 4 de Marzo, mostrándose la primera más cauta respecto al retorno de una mayor oferta al mercado a la espera de una mayor recuperación de la demanda.

En materia fiscal, a mediados de marzo vencen ayudas previas del gobierno americano y se espera la aprobación al menos parcial del paquete de estímulo de 1,9 billones de dólares de Biden a lo que se le añadiría un plan de infraestructura que se podría anunciar en marzo, por un importe estimado de entre 2 y 3 billones de dólares.

Chart of the day

Feliz lunes y buena semana a todos!!