A poco más de un mes para la Semana Santa parece que el optimismo de estos días atrás cesa momentáneamente y tanto las bolsas como los bonos ceden terreno. El Bono a 10 años americano vuelve a niveles del 1.30%, su nivel más alto en un año. Muy lejos queda ya el 0.50% al que cotizaba en Agosto, pre elecciones en EEUU y sin haber comenzado los procesos de vacunación. Lo mismo ocurre con Alemania, y España que se alejan, por el momento indefinidamente de sus mínimos en rentabilidad.

La renta variable sigue siendo uno de los mejores activos en 2021, con algunos índices alcanzando nuevos máximos y la “historia” de la reflación casi intacta en esta primera fase de recuperación del largo y complejo ciclo que todavía tenemos por delante.

Se intensifica el debate sobre la inflación debido a dos factores: la inflación descontada por el mercado a 10 años está en máximos de 7 años y las esperanzas sobe el rebote en el consumo han llevado los precios de la materias primas, como el petróleo, a máximos de 13 meses. Frente a ello, el presidente de la Reserva Federal, Jerome Powell, reiteró que los tipos de interés en EE.UU. van a seguir bajos (hasta finales de 2022), dado que el mercado laboral está muy lejos de recuperarse, y que cualquier repunte de inflación no va a ser “ni grande, ni sostenido”. Recordó que el 2% ya no es límite para la inflación.

Al final del mail adjunto un artículo de Ignacio de la Torre de esta semana analizando el riesgo inflacionista actual muy interesante. También os adjunto un artículo en el que se habla de que JPMorgan y Goldman Sachs esperan un superciclo en el precio del petróleo que lo llevará a los 100$ el barril. El último superciclo alcista en las materias primas se inició en 1996 y duró 12 años hasta Junio del 2008, con una subida acumulada del +375% en el índice de precios. A esto le siguieron 12 años de contracción hasta marcar mínimos en abril del 2020 (-74%) y desde entonces se ha recuperado un +106%. De darse este superciclo en los precios del petróleo podría ser un empuje fuerte a la inflación. El precio del petróleo continúa subiendo, y esta semana el precio del Brent ha alcanzado los 65$ por barril (máximos de hace más de un año), al verse afectada la producción por el temporal en EEUU. PIMCO, Inflation Outlook: relatively range-bound: https://global.pimco.com/en-gbl/insights/blog/inflation-outlook-relatively-range-bound considera que la inflación continuará muy acotada y no habrá un peligro a corto plazo de repunte de inflación.

Precio del petróleo Brent 12 meses.

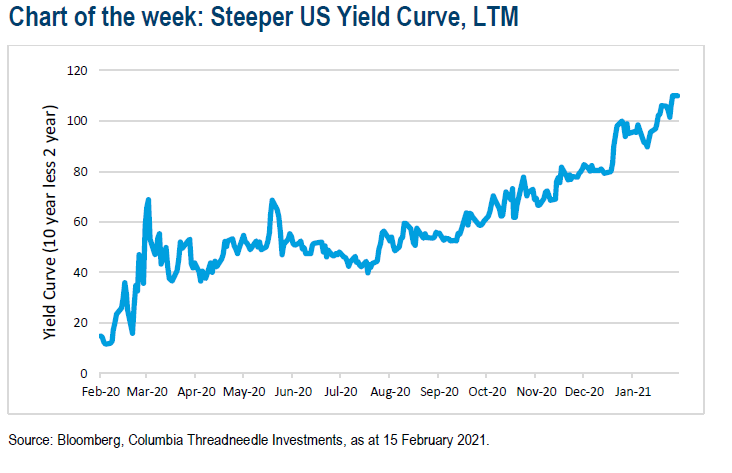

Las rentabilidades de los bonos estadounidenses continúan aumentando impulsados por las crecientes expectativas de inflación. Específicamente, la rentabilidad del bono a 10 años alcanzó el 1,30%. Este tema es más un fenómeno estadounidense que europeo o de Reino Unido. De hecho, además del debate en curso sobre el paquete fiscal en EEUU, esa economía parece estar funcionando mejor que la eurozona, Japón o el Reino Unido, al menos según lo medido por los PMIs. El reflation trade también es visible en el empinamiento de la curva de EEUU donde la diferencia entre los bonos a 10 y 2 años de casi el 1,1% es muy diferente a la inversión de la curva que se evidenció a finales del verano de 2019.

La fuerza del rebote cíclico está llevando a los analistas y economistas a revisar al alza sus expectativas de crecimiento, inflación y tipos de interés, como ya comenté hace unas semanas que podía ocurrir. Históricamente, la renta variable lo hace bien cuando los tipos y la inflación se recuperan desde niveles deprimidos, especialmente las acciones cíclicas y las financieros en particular. En renta fija, el riesgo de crédito moderado debería seguir haciéndolo bien.

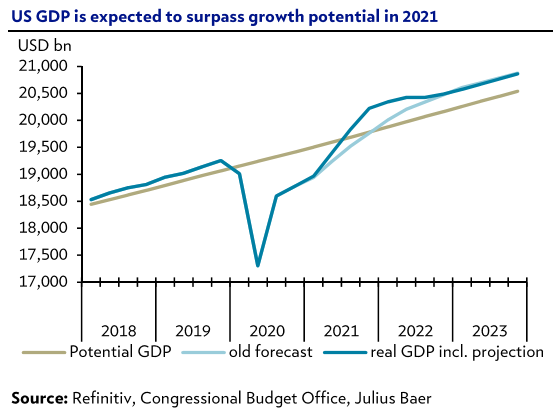

- Perspectivas Macro en Estados Unidos: El segundo gran paquete fiscal de la pandemia llevará al crecimiento de PIB por encima del potencial en 2021, los analistas de Julius Bäer esperan un +6.4% de crecimiento (vs. +5.1% que esperaban anteriormente) y una inflación del 2.4%. El proceso de “reconciliación” que van a utilizar los demócratas para aprobar el paquete de estímulo necesita una minoría simple y obliga, por tanto, a menos concesiones y recortes. Eso les hace estimar un paquete de estímulo de 1.5 – 1.6 billones (trillones americanos). El bonos americano a 10 años debería situarse en el 1.55% a 3 meses y en el 1.7% a 12 meses, según los economistas de Julius Bäer.

- Italia: Draghi Nuevo Primer Ministro. El consejo de ministros propuesto es uno de concentración nacional, con algunos tecnócratas en puestos clave. El gobierno debería estar en funcionamiento a finales de semana y ponerse manos a la obra con el proceso de vacunación y el plan de gasto de los 200.000 millones que Italia va a tener a su disposición.

- Reino Unido: El PIB creció un sólido +1% en el último trimestre (vs +0.5% que esperaba el consenso). La severidad del encierro de enero hace posible que aún veamos una contracción en el trimestre actual (-2.5% según las estimaciones), teniendo en cuenta que el Brexit también añade problemas.

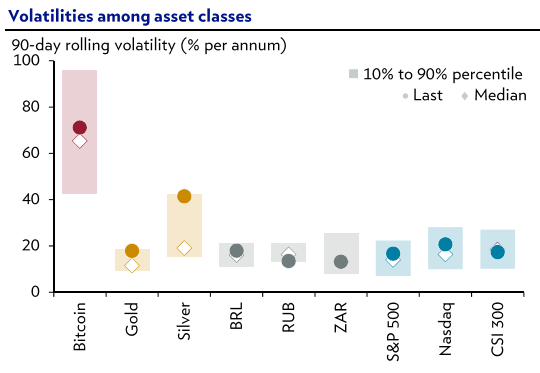

- Bitcoin: Acelerado por Tesla. El Bitcoin superó los $50.000 tras el anuncio de que Tesla iba a invertir una parte de su tesorería, el 8% del total de reservas de la compañía (1.500 millones) en la criptodivisa, según los economistas esto elevará un 30% la volatilidad de sus reservas, algo excesivamente arriesgado para una compañía. La adopción del Bitcoin en la economía real es, de momento, una visión y los movimientos de precio subrayan su fracaso como depósito de valor, ya que una de las condiciones deseables para la divisas es la estabilidad en su precio (la volatilidad media del Bitcoin a 90 días es del 65%). Es un activo especulativo, cuyo precio futuro sólo puede proyectarse a través del análisis técnico.

Después de los resultados del cuarto trimestre del 2020 empieza a haber señales de “burbuja” en la Bolsa americana: movimientos da caídas en acciones de calidad (como la caída del 2% de Disney después de publicar unos resultados muy positivos que sorprendieron al alza a todas las expectativas de mercado), un mercado de OPVs (fundamentalmente de las compañías SPACs) muy sobrecomprado con precios altos y una demanda elevadísima y algunos indicadores “contrarians” apuntando a que está creciendo una burbuja en las acciones de Estados Unidos.

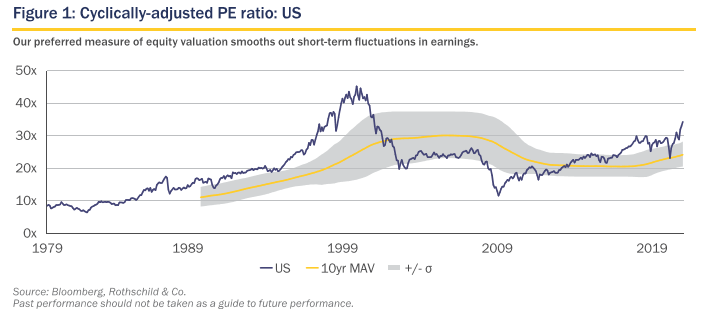

Las acciones americanas están caras en términos relativos respecto a sus múltiplos históricos, la única excepción en la que la bolsa americana no está cara es la que compara la renta variable con los tipos de interés de la deuda y de los bonos.

Cogiendo como múltiplo el ratio CAPE (PER ajustado por ciclicidad) que elimina las fluctuaciones del corto plazo en ingresos utilizando una media móvil de 10 años la Bolsa americana está cara. Aunque no tan cara como llegó a estar en la burbuja .com.

El término “burbuja” está un poco manido, por eso prefiero decir que la Bolsa americana está cara y como es bastante razonable que las valoraciones se normalicen en el medio-largo plazo vería factible una corrección en el mercado americano por eso estamos empezando a cubrirnos ante ese escenario. Aunque es cierto que el reciente repunte en inflación hace tener una visión positiva de la renta variable.

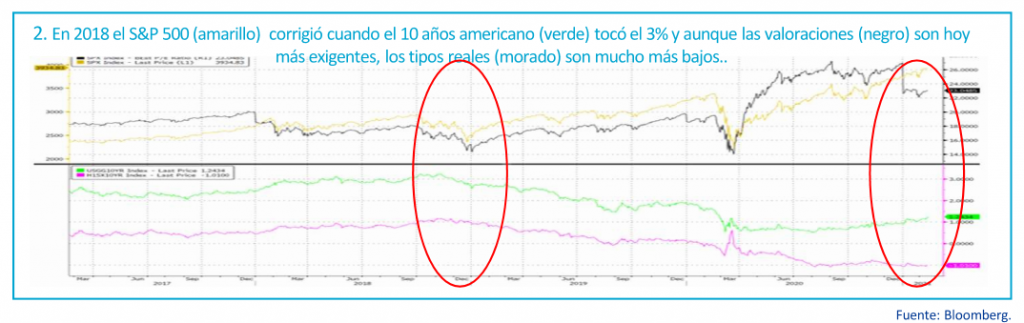

Las subidas de las rentabilidad de los bonos todavía no deberían hacer daño a las Bolsas, aunque si siguen subiendo podría justificarse caídas en las Bolsas, sobretodo americanas debido a un estrechamiento del diferencial entre la rentabilidad de las acciones y de los bonos

Importante esta semana:

La pasada noche el Senado italiano ha confirmado la elección de Mario Draghi, como Primer Ministro de Italia, con un amplio apoyo de casi todos los partidos, según sus declaraciones post-elección, tiene un plan económico para los próximos 30 años, de alguna forma similar al que se aplicó después de la 2ª Guerra Mundial.

Estos planes de recuperación no serían posibles en Italia, ni otros muchos países europeos sin la ayuda de la Unión Europea, el comisario de asuntos económicos, también italiano, Paolo Gentiloni, ha declarado a Bloomberg que es una oportunidad única para reconstruir mejor nuestras economías después de la crisis, dicho plan ayudara a eliminar emisiones contaminantes, modernizar la economía y aprovechar la revolución digital.

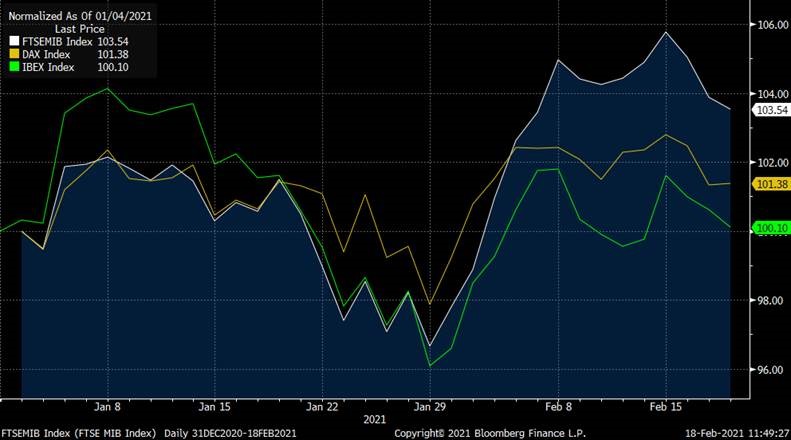

El comportamiento de los bolsa italiana FTSE MIB Index y del bono italiano a 10 años son YTD, los que mejor evolución han tenido entre los principales europeos.

Gráfico normalizado del comportamiento en lo que llevamos de 2021 del FTSE MIB italiano (blanco +3,95%) frente al DAX alemán (amarillo +1,44%) y el IBEX 35 español (verde +0.09%):

Diferencial del bono a 10 años español (+0,30%) y el 10 años italiano (+0,59%) en mínimos de los últimos 3 años:

Las Actas de la Fed despejaron anoche la incertidumbre sobre un posible tapering (rebaja de la expansión cuantitativa de la Fed) para finales de 2021. Sus miembros insisten en que es demasiado prematuro hablar de empezar a deshacer las medidas adoptadas por la pandemia ya que ven muy distante alcanzar los objetivos de inflación y pleno empleo. No se mostraron preocupados por el repunte de inflación ya que aseguran que será de carácter transitorio. Por último advirtieron sobre la creciente vulnerabilidad de la estabilidad financiera.

Destacaría esta semana un informe de Bank of America Merrill Lynch sobre cómo los gestores de fondos de inversión han llevado su exposición al riesgo hasta máximos. La liquidez de las carteras está en mínimos y el 25% de los gestores, una cota récord, cree que asume un “riesgo por encima de lo normal”.

Los gestores de fondos siguen tomando riesgo en sus carteras e ignoran las señales de posible burbuja. De hecho, en las últimas semanas, los inversores han disparado sus posiciones en Bolsa y materias primas hasta máximos de la última década.

Hay un número récord de inversores que asegura estar tomando “un nivel de riesgo por encima de lo normal”. Al menos un 25% del total de los 204 gestores de fondos encuestados por Bank of America durante la segunda semana de febrero, que mueven en conjunto un patrimonio de alrededor de 600.000 millones de dólares a nivel internacional.

Los niveles de liquidez en cartera continúan su racha a la baja de los últimos meses y siguen cayendo, hasta rozar mínimos de marzo de 2013, cuando la Reserva Federal comenzó a retirar de forma progresiva su programa compra de deuda iniciado en la crisis financiera de 2008, y que provocó una brusca reacción en el mercado.

La liquidez ha retrocedido hasta el 3,8%, justo cuando una parte del mercado empieza a alertar de ciertas señales de burbuja en algunos activos. Los tres principales índices bursátiles estadounidenses han vuelto a celebrar nuevos máximos recientemente. Pero lo cierto es que, por ahora, los gestores ignoran estas señales y solamente un 13% cree que podría haber una burbuja en Wall Street. En lo que sí hay consenso (un 53% lo cree) es en que las bolsas de Estados Unidos se encuentran en la fase final de un ciclo alcista.

El dinero, como viene haciendo desde noviembre, va hacia los activos más cíclicos, y la inversión en materias primas, emergentes, valores industriales y bancos se encuentra en los mayores niveles de los últimos diez años.

El contexto de inversión está marcado por unas perspectivas muy optimistas sobre la evolución de las economías. Incluso por encima de lo que vaticinan los principales organismos económicos a nivel internacional. Según la encuesta de Bank of America, el 91% de los inversores espera una “economía fuerte en 2021”. Y ahora sí, la mayoría confía en una recuperación rápida, en forma de V.

Los grandes inversores contemplan algunos acontecimientos que podrían cortar de golpe su optimismo. Un frenazo en el ritmo de distribución de las vacunas y el inicio de la retirada de algunos estímulos monetarios suponen los mayores riesgos para los gestores.

ENCE (tenemos una exposición del 2,72%):

La acción de Ence cotiza ya por encima de los 4 euros. Nivel que no se veía desde Noviembre del 2019, impulsada por los incrementos de precios de la pulpa,

Gráfico precio de Ence desde Febrero de 2019.

Como comenté la semana pasada la compañía está ganando “momentum” y ha pasado de que todas las noticias sean negativas a tener viento de cola y que todo le vaya bien. Los precios de la celulosa han seguido subiendo esta semana, tanto en China como en Europa por la fuerte demanda en China y la recuperación del consumo en Estados Unidos y en Europa. Los precios de algunos derivados del papel están subiendo un 18% en lo que llevamos de año (el precio del “hardwood” está alcanzando los 900 dólares la tonelada, cerca de sus máximos del 2018), Ence ya está generando un 13% de FCF Yield gracias a las eficiencias en costes y a los incrementos que se están viendo en precios. Hay margen para que Ence mejore su cash cost hasta los 365 euros la tonelada desde los 375 euros que cerró en 2020 y que incremente la producción un 4% al tener la nave de Asturias (Navia) al 100% de su capacidad operativa este año. Otros catalizadores que tiene a corto plazo la compañía para que la acción sigue comportándose bien son que en este primer trimestre del año debería conocerse la resolución judicial definitiva sobre la fábrica de Pontevedra, además de que seguirán poniéndose en valor los activos energéticos renovables de la compañía con nuevas subastas de energía y firmas de PPAs.

Ence tiene un 10% de market share en Europa en lo que es “hardwood pulp” que es el material que más subida ha tenido en precio en estas últimas semanas.

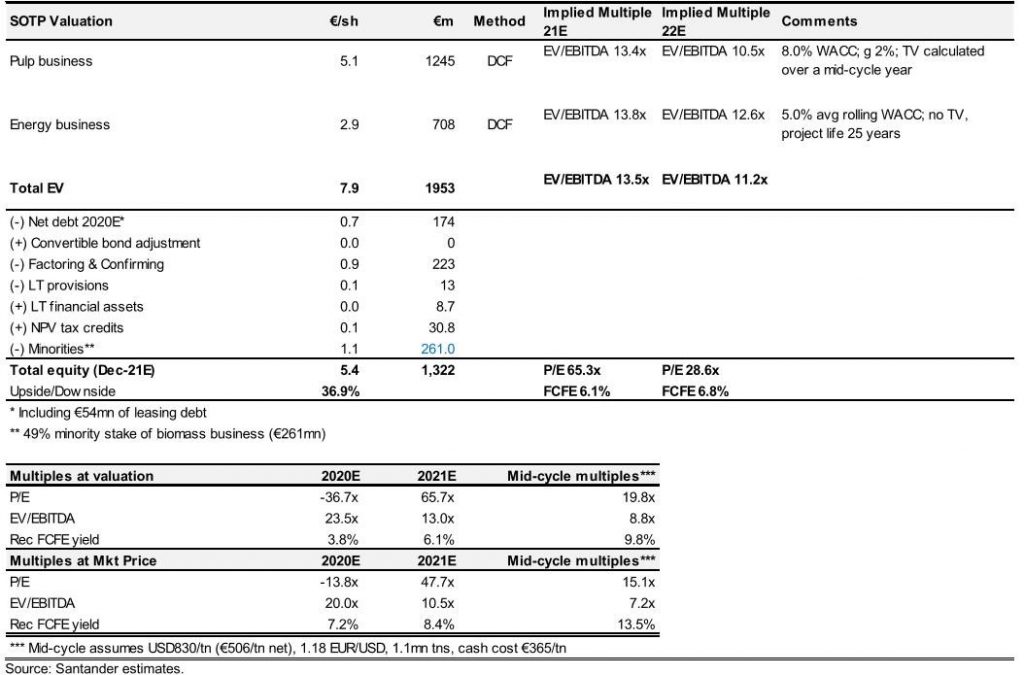

Esta semana los analistas del Banco Santander han publicado un informe recogiendo estos nuevos catalizadores de la compañía y han incrementado su precio objetivo a 5.40€ la acción, su valoración es una suma de partes en la que el negocio papelero les valdría 5.1 euros la acción y el negocio de energía renovable (biomasa) 2,9 euros, restando la deuda les da ese precio objetivo de 5.40€.

GRIFOLS (Tenemos una exposición del 1.70%):

Grifols presentará resultados 4T20 el viernes 26 de febrero.

En el 4T20 Grifols inició un periodo valle en relación a la evolución de sus resultados financieros, al comenzar a sentirse en mayor medida algunos de los efectos adversos de la pandemia en la evolución de su negocio.

Los inconvenientes en el normal funcionamiento de la cadena de suministro, como consecuencia de las medidas restrictivas impuestas durante el primer semestre, han condicionado el acceso de la compañía a su principal materia prima al reducirse el volumen de donaciones. Esta menor disponibilidad de producto, dificulta la capacidad de la compañía para responder a una demanda creciente y limita su capacidad de generación de beneficios. No es una situación que debiera sorprender a nadie, ya que viene anticipándose desde hace meses, no obstante, la cuantificación de su impacto en las cifras, viene centrando el debate en los últimos meses.

La caída de los resultados, que es transitoria, es suficientemente limitada como para evidenciar que el ajuste realizado en los múltiplos a los que cotiza la compañía no está justificado. El mercado ha dejado de valorar a Grifols como una compañía de crecimiento, reduciendo los múltiplos a los que cotiza la compañía (PER 21e 19x vs. promedio 25x), por tan solo 2-3 trimestres de valle en sus resultados, más que por un deterioro del negocio subyacente. En el caso de cumplirse nuestra previsión de resultados, y una vez demostrado que este bache en los resultados tiene una intensidad limitada, el mercado tenderá a ponerlo en perspectiva y volverá a cotizar a niveles por encima de los 30 euros por acción.

Gráfico Grifols últimos 5 años.

INDITEX (tenemos una exposición del 2%):

Esta semana la firma de análisis independiente Bernstein ha publicado un informe sobre Inditex, recomiendan comprar la compañía aunque ven 3 catalizadores a corto plazo que puede “expulsar” a los inversores.

- Bernstein Recomiendan comprar Inditex:

- Opina que Inditex es ganador en la transición a online, acelerada por la pandemia. Gracias a su superior logística y a sus tickets medios de compra altos frente a los comparables.

- Prevén que las ventas online van a seguir creciendo hasta el 32% del total en 2024 vs 18% pre pandemia

- Creen que Inditex seguirá ganando cuota de mercado.

- La acción ha recuperado los niveles pre pandemia de 26 euros pero está muy por debajo de los máximos de 36 euros por acción de junio 2017.

- Cotiza a 46% de prima sobre sector frente a la prima histórica del 50%. Cotiza a PER 2021 22x frente a H&M 21x y sector 16x, teniendo una estructura de capital mucho más sólida.

- Prevén crecimientos hasta 2025 de BPA del 6% cagr, FCF +5% cagr con ROIC subiendo a 30% desde 22% en 2019.

- Principales push backs de inversores

- Amenaza existencial: las ventajas competitivas de Inditex se han diluido algo, hay competidores que han mejorado, que ofrecen buena oferta online, las plataformas digitales como Zalando, Boohoo y Asos son mejores en online.

- Crecimiento en ventas menor por menor aperturas de tiendas. Deben demostrar si su modelo de negocio funcionará con menores ventas por metro cuadrado, a compensar con mayores ventas online.

- Márgenes van a caer por migración a online, como les ha pasado a otros. Bernstein piensa que no va a diluir márgenes y va a mejorar ROCEs, y nosotros también opinamos lo mismo.

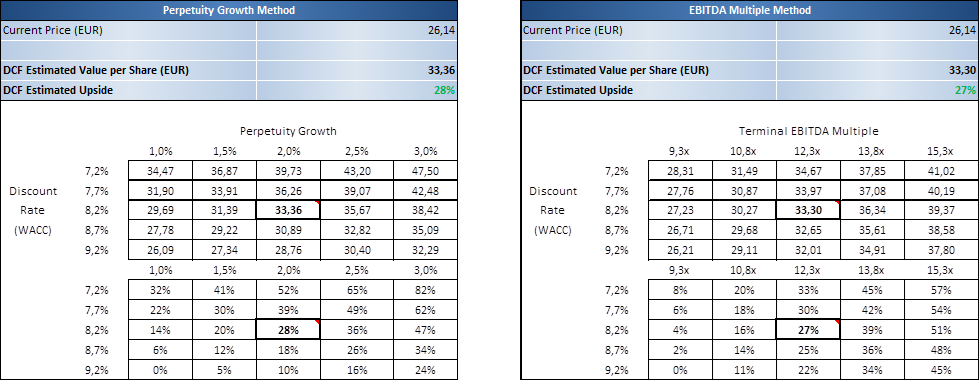

Nosotros hemos actualizado nuestra valoración y seguimos pensando que vale algo más de 33 euros la acción a medio plazo (12-24 meses)

La amenaza de la inflación. Ignacio de la Torre.

2021 comienza a sorprender con datos inflacionistas. La semana pasada conocimos que la inflación de la zona euro subió en enero desde el -0,3% hasta el 0,9%, o sea, un salto de un 1,2%. La inflación subyacente, que mide la evolución de los precios excluyendo elementos más volátiles como el petróleo, pasó a su vez de estar al 0,2% hasta situarse en el 1,4%. Por su lado, en EEUU la inflación subyacente de diciembre (core PCE, la favorita de la FED), subió hasta el 1,5%. Luego tenemos en ambos bloques por el momento inflaciones subyacentes cercanas al 1,5%, frente a objetivos máximos tradicionales del 2%.

Muchos comentaristas han quitado hierro a estas subidas alegando factores pasajeros. Entre otros, se señala el fin del impacto deflacionista generado por la bajada parcial del IVA en Alemania (para alentar el consumo durante la pandemia), que ha llevado la inflación alemana al 1,6% (desde el -0,7%), o el recalibrado de pesos de la cesta de consumo que ha llevado a cabo Europa para reflejar mejor los productos y bienes que realmente consumimos durante la pandemia. Ambos, alegan, deberían ser fenómenos pasajeros y la inflación, mantenerse bajo control.

¿Seguro? Analicemos la inflación con una perspectiva más a largo plazo:

Primero: cuando el consumo se va normalizando tras el cierre de una economía se pueden generar cuellos de botella en la oferta. Este posible desequilibrio entre oferta y demanda suele generar inflación. Es bastante usual tras una guerra, ya que la capacidad fabril está orientada a la producción de armamento, y en un contexto de paz la gente demanda “mantequilla”. Tras la pandemia se han generado dichos cuellos de botella en el transporte marítimo, que ha visto cómo su coste se triplicaba, encareciendo el precio de muchos bienes. Por otra parte, el consumo de servicios (como el de aviones) permanece deprimido. Cuando repunte, podría generar nuevos cuellos de botella, y, por lo tanto, inflación. Además, la subida del petróleo, de otras materias primas, y, sobre todo, de los productos agrícolas alimenticios (en máximos de siete años; por ejemplo, el precio del maíz ha subido un 45% en un año) amenazan con tensionar aún más a futuro el índice general de inflación.

Segundo: el que un banco central mantenga los tipos en negativo (BCE) o a cero (FED) y además le sume significativos aumentos de su balance no tiene porqué generar inflación per se si estas expansiones monetarias no acaban en los bolsillos de ciudadanos y empresas. Por eso las expansiones de 2008-2012 no generaron inflación. Sin embargo, esta vez el dinero sí está circulando hasta sus destinatarios finales. Así, como se observa en el gráfico inferior, el dinero en circulación crece al 25% en EEUU (nivel más alto en cuarenta años) y al 10% en la zona euro (mayor nivel en diez años). Como no hemos tenido capacidad para gastar ese dinero, hemos ahorrado en exceso, lo que ha provocado una menor velocidad de la circulación de dicho dinero. Sin embargo, una vez mejoren los datos sanitarios a partir del segundo trimestre, es de esperar que dichos excesos de ahorro se canalicen hacia el consumo y la inversión. Eso hará aumentar la inflación.

Tercero: la historia nos enseña cómo la conjunción de un enorme déficit fiscal monetizado por un banco central crea inflación. Así por ejemplo los EEUU incurrieron durante la segunda guerra mundial en un déficit fiscal cercano al actual (17%-20% de PIB), y con una expansión monetaria mucho más moderada (balance de la FED entonces al 20% de PIB, frente a un balance actual que se encamina hacia el 35%). ¿El resultado? La inflación media entre 1945 y 1951 fue del 6%. No repetiremos estas cifras porque hay otros factores que no lo hacen del todo comparable ahora, pero sí veremos inflaciones superiores a las de los últimos años.

Cuarto: si los bancos centrales han sido “guardianes frente a la inflación” desde que se les confirió independencia, estos están cambiando su estrategia, y nos anuncian que tolerarán inflaciones “simétricas” lo que en cristiano quiere decir que, si el objetivo máximo era del 2%, ahora será un objetivo intermedio; en otras palabras: muchos años al 1% podrían ser compensado con otros años al 3% y de media, dar un 2%.

Quinto: cuando los Estados están muy endeudados (actualmente los países OCDE presentan un nivel de deuda pública de 1,2 veces PIB, el mayor nivel desde 1945) los bancos centrales pueden acudir en su ayuda permitiendo inflaciones más elevadas de lo normal, y manteniendo tipos artificialmente bajos. Estas dos acciones facilitan que los Estados limiten la carga financiera de su deuda, y que ésta baje en proporción al PIB, que crece con el crecimiento nominal de la economía (crecimiento real más inflación). Así se pagó la segunda guerra mundial. Así se pagará la deuda de la pandemia.

De estos puntos deduzco que, una vez las economías estén normalizadas (hacia 2022), el riesgo de que observemos inflaciones en la banda del 2% y el 3% durante los próximos años es muy considerable. De momento los inversores ya descuentan inflaciones medias del 2,2% en EEUU para los próximos diez años, y del 1,3% en la zona euro. Irán aumentando. Las implicaciones para empresas y familias son muy serias: un contexto de tipos de interés inferiores a la inflación supone que se erosionará una parte del ahorro. Es lo que se llama “represión financiera”.

Ya hablaremos sobre las alternativas para protegerse. De momento cierro con una premonitoria frase de Keynes al final de la Primera Guerra Mundial: “mediante un proceso continuo de inflación, los gobiernos pueden confiscar, secreta y desapercibidamente, una parte importante de la riqueza de sus ciudadanos (…). El proceso aúna todas las fuerzas ocultas de la ley económica al lado de la destrucción, y lo hace de forma que ni siquiera un hombre entre un millón es capaz de diagnosticar”.

¿Se avecina un ‘superciclo’ del crudo? David Sheppard

JPMorgan y Goldman Sachs prevén que el petróleo volverá a alcanzar los 100 dólares el barril a medida que la economía mundial se vaya recuperando de la crisis provocada por la pandemia del Covid-19.

Dos de los mayores bancos de Wall Street avisan de un nuevo ‘superciclo’ del petróleo. JPMorgan y Goldman Sachs prevén que los precios se dispararán cuando la pandemia termine. La previsión más optimista sugiere que los precios internacionales del crudo volverán al entorno de los 100 dólares el barril –un nivel que no alcanza desde 2014–. La previsión se basa en la creencia de que los estímulos fiscales impulsarán el consumo justo cuando la industria ha dejado de invertir en producción nueva. Este desajuste entre la oferta y la demanda, que ya alimentó una subida duradera de los precios, es la condición básica para que se produzca un superciclo.

Esto transformaría las condiciones en el sector del petróleo, castigado el año pasado por los efectos del Covid sobre la demanda y las aciagas predicciones sobre lo que implicaría la apuesta generalizada por los vehículos eléctricos para la demanda.

“Va a haber escasez de petróleo antes de que dejemos de necesitarlo en los próximos años”, advertía la semana pasada en una videoconferencia con clientes Christyan Malek, el responsable de petróleo y gas de JPMorgan. “Podríamos ver dispararse el petróleo hacia los 100 dólares el barril o incluso por encima”.

El crudo Brent, referente internacional, ha subido más de un 66% desde finales de octubre a 63 dólares el barril, impulsado por el optimismo sobre las vacunas y los recortes de la producción de los principales exportadores.

El veterano analista de Goldman Sachs Jeffrey Currie, que fue una voz clave en el último superciclo del petróleo entre 2003 y 2014, cree que hay riesgos reales de que el petróleo cotice en el rango de los 80 dólares “o incluso más este año”. Pero en esta ocasión no es la emergencia de una China hambrienta de energía lo que prevé que impulse el consumo, sino el gasto en estímulos de los gobiernos de todo el mundo, como los 1,9 billones de dólares propuestos en EEUU por la administración Biden –entre otras cosas para infraestructuras “verdes”–.

Efectos

“Este tipo de estímulos dirigidos a los ingresos de los hogares de clase media y baja generan un significativo consumo intensivo en materias primas, ya que tienen una propensión mucho mayor a consumir”, explica Currie. “Estas personas no conducen Teslas. Conducen SUV”.

El analista extrae un paralelismo con la iniciativa de la Gran Sociedad del presidente Lyndon B. Johnson en la década de 1960, y expone que el impulso que dio a la clase media estadounidense –y el aumento del consumo de petróleo que le acompañó– ayudaron a sentar las bases de los repuntes del precio del crudo en los años 70.

Arjun Murti se convirtió en uno de los analistas del petróleo más famosos del último superciclo tras advertir en 2005 que el crudo podría superar los 100 dólares el barril, mientras trabajaba junto a Currie en Goldman Sachs. Más tarde vaticinó que continuaría hasta los 150-200 dólares el barril, antes de tocar techo en 147 dólares antes de la crisis financiera.

En la actualidad trabaja como asesor y miembro del consejo de administración de una empresa eléctrica, y cree que los avisos sobre un ‘superciclo’ pueden ser “prematuros”, pero puede imaginar escenarios donde los precios del petróleo se incrementen significativamente. “Sigue habiendo obstáculos que superar, pero influirá mucho la fortaleza de la demanda”, afirma Murti.

Antes de la pandemia, la demanda global de petróleo era de unos 100 millones de barriles al día. El año pasado cayó a una media de unos 90 millones de barriles al día, y los analistas no creen probable que vuelva a los niveles previos a la pandemia hasta 2022, una vez que las vacunas permitan reanudar de forma generalizada los viajes por aire de larga distancia.

Murti expone que si la demanda de petróleo aumenta en unos 500.000 barriles diarios (b/d) en los próximos años, no bastaría para provocar un déficit de suministro. Sin embargo, si el crecimiento aumentase a entre 1,2 millones y 1,4 millones de b/d –como ocurrió tras el hundimiento de los precios en 2014-15– podría dar pie a un nuevo ‘superciclo’.

Escollo

El aumento de la producción podría ser el gran escollo para los alcistas. El suministro de petróleo se ha visto castigado durante la crisis. EEUU perdió cerca de 2 millones de barriles al día de producción en el último año por la caída de los precios. Pero resulta más difícil identificar otras fuentes de descenso que puedan provocar un déficit de suministro. Los recortes del suministro de Arabia Saudí, Emiratos Árabes Unidos (EAU) y otros miembros de la OPEP+ han creado una capacidad sobrante de unos 8 millones de barriles diarios.

“A corto plazo no existe realmente un déficit de petróleo, y vemos que países como EAU planean aumentar la capacidad”, afirma Patrick Gibson, director de suministro global de petróleo de la consultora Wood Mackenzie. “No obstante, en la industria del petróleo siempre resulta difícil calcular la llegada del suministro al punto adecuado”.

Pierre Andurand, que se hizo famoso en el último gran superciclo haciendo grandes apuestas a largo plazo sobre la subida de los precios, se muestra más precavido en esta ocasión. El año pasado, su fondo más agresivo ganó más de un 150% apostando por el desplome del petróleo por debajo de 20 dólares el barril.

“El rumbo del precio del petróleo está en las manos de la OPEP este año, dependiendo de cuánto suministro decidan devolver al mercado”, explica Andurand. “Pienso que la trayectoria de los precios del petróleo probablemente sea al alza en 2021 y los años posteriores, pero también hay muchos factores que podrían hacer descarrilar ese movimiento al alza”, añade, citando el regreso del petróleo iraní, el ritmo de aumento del suministro de los productores, y el riesgo de que las vacunas para el Covid-19 tengan problemas frente a las variantes de la enfermedad.

Incluso los alcistas creen que un superciclo podría ser más corto en esta ocasión. El crecimiento de la demanda podría empezar a aplanarse en 2025, según Currie. Los analistas de JPMorgan adoptan un punto de vista optimista hasta finales de la década, aunque también prevén que habrá un pico de la

demanda.

Entre los escépticos se incluye Andy Hall, uno de los operadores de petróleo más exitosos del último superciclo. “La industria del petróleo y el gas sufre un declive terminal”, asegura. “Tal vez este gato muerto pueda resucitar unas pocas veces más. ¿Pero sería eso un superciclo?”