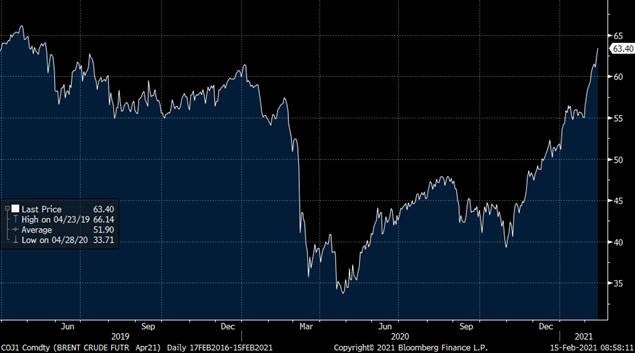

Las Bolsas hoy empezarán la semana bastante positivas antes los avances en la campaña de vacunación en Reino Unido y con el precio del petróleo subiendo un 2% acercándose a los 64 USD/b (Brent) ante una ola de frío en parte de EEUU.

Precio del Brent desde Marzo del 2019.

El impeachment a Trump finalmente no ha salido adelante, al ser declarado no culplable de incitación de asalto al Capitolio.

En lo que respecta a la pandemia y la campaña de vacunación, Reino Unido informaba de que ha alcanzado el objetivo de administrar al menos una dosis a 15 millones de personas (25% de la población) pertenecientes a grupos de riesgo (mayores de 75 años, residentes de residencias de ancianos y sanitarios de primera línea) y de ellas 0,5 millones ya están inmunizadas después de recibir la pauta completa (0,8% de la población). Es previsible que se incremente la presión sobre Boris Johnson para empezar a levantar las restricciones sobre la movilidad, la decisión podría tomarse el 22 de febrero. El siguiente objetivo es tener vacunados a todos los mayores de 50 años para finales de abril (17% de la población). También se aprecia una positiva evolución de la pandemia en EEUU, con las mejores cifras desde finales de octubre.

En el plano político, en Italia Draghi ha formado gobierno y deberá demostrar ahora su capacidad para gestionar una economía que ha sufrido un fuerte impacto por el Covid y tiene una deuda pública sobre PIB cercana al 160%. Para la labor de impulsar el crecimiento recordamos que contará con 209.000 millones de euros del Fondo de Reconstrucción Europeo.

En cuanto a las elecciones de Cataluña, los partidos independentistas han conseguido más del 50% de los votos (ERC 33%, JxCat 32%, hasta un total de 65 escaños de los 135, mayoría 68) y el PSC ha logrado el 33%. Pendientes de las alianzas para formar gobierno.

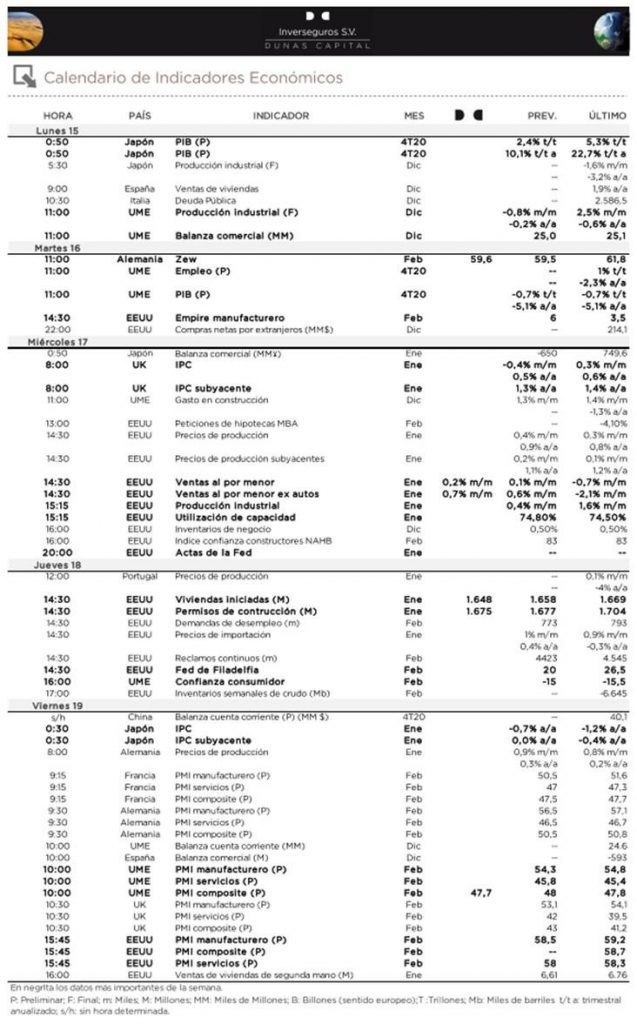

De cara a esta semana, los principales indicadores a nivel macro serán los PMIs adelantados del mes de febrero, que se publicarán el viernes en las principales economías: EE.UU., Eurozona, Reino Unido y Japón, y para los que no se esperan cambios sustanciales con respecto a los datos de enero. Sin embargo, seguirán poniendo de manifiesto la mejor evolución de EEUU respecto al resto de economías, así como el tono negativo del sector servicios especialmente en Europa frente a unas manufacturas más sólidas. También conoceremos datos de Confianza del Consumidor y la encuesta ZEW de expectativas del mes de febrero en la Eurozona, así como el dato final del PIB del 4T20 y de la producción industrial del mes de diciembre.

En Estados Unidos tendremos las primeras encuestas manufactureras de febrero, NY Empire State y Philadelphia, que seguirían mostrando un buen tono del sector, mientras que las Actas de la Fed de la reunión del 27 de enero pondrán de manifiesto la predisposición a mantener los estímulos monetarios. Por último, conoceremos ventas al por menor, producción industrial y precios de producción del mes de enero.

En Japón ya hemos conocido el PIB preliminar del 4T20, que ha superado las estimaciones, y también conoceremos el dato final de producción industrial del mes de diciembre, así como la balanza comercial y los datos de inflación del mes de enero.

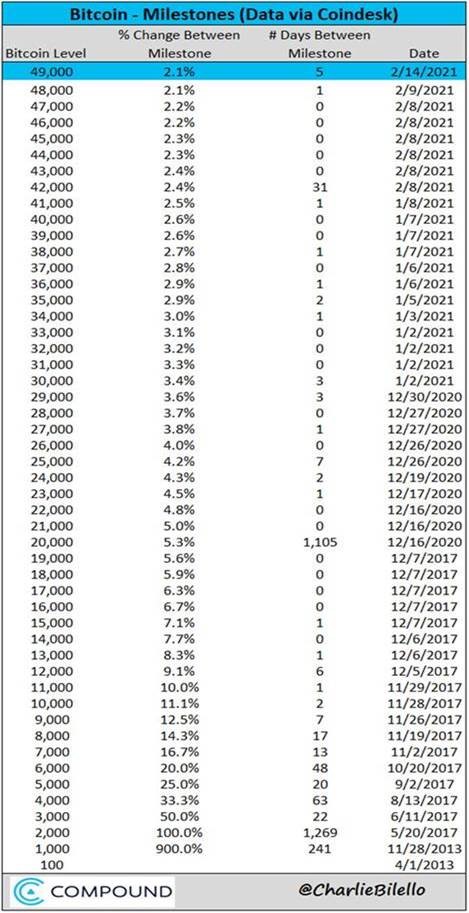

Este fin de semana el Bitcoin ha alcanzado su nivel más alto. En 49.000$, señal de lo peligroso que puede ser esta burbuja de un activo que sube durante el fin de semana. El Bitcoin no deja de ser una moneda digital sin supervisión ni regulación por parte de autoridades monetarias lo cual es bastante peligroso… veremos cómo acaba esto.

Desde el punto de vista del análisis técnico, de acuerdo con los analistas de Renta 4,. una semana más desde primeros de diciembre, el IBEX35 se mantiene consolidando las fuertes subidas desde finales del pasado mes de octubre. El nivel de soporte clave se localiza en 7650 puntos, con una zona de resistencia en 8450 puntos, encima de la cual el escenario alcista de continuidad queda sin resistencias importantes hasta 10100 puntos, origen de las caídas del año pasado: