Las bolsas mundiales continúan soportadas y capitalizan la mejora de los beneficios empresariales, menos el IBEX que vuelve a ser el peor (está -1% en el año). En este contexto, ayer vimos nuevos máximos históricos para el MSCI World con el apoyo de la temporada de resultados empresariales, que sigue arrojando un elevado ratio de sorpresas positivas al tiempo que en el frente sanitario, los últimos datos muestran un descenso en el número de los nuevos contagios a medida que el proceso de vacunación sigue avanzando.

Gráfico MSCI World desde 1970.

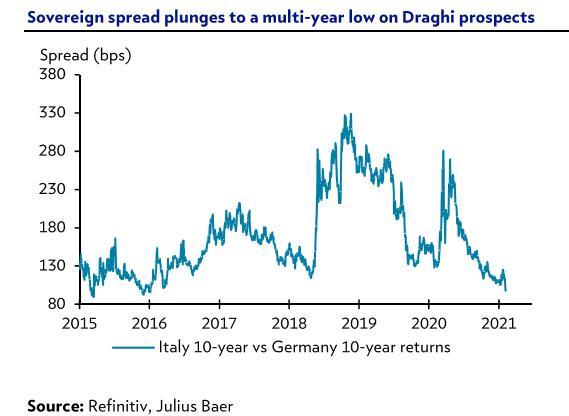

En Italia, Mario Draghi parece lograr los apoyos necesarios y podrá formar gobierno tras conseguir el apoyo del Movimiento Cinco Estrellas. Con ello, Draghi tendría el respaldo suficiente de los partidos políticos para la creación de un nuevo gobierno tecnócrata y evitaría la necesidad de nuevas elecciones. Se espera que el ex presidente del Banco Central acuda en las próximas horas a Sergio Mattarella para comunicarle la formación de un Ejecutivo. Esta noticia sigue favoreciendo las compras de deuda pública de Italia.

Bono Italiano a 10 años en precio.

Continúan presentándose datos de eficacia de nuevas vacunas (CanSino Biologics), que permitirán en el futuro disponer de una oferta suficiente para avanzar en el proceso de vacunación sin problemas por cuellos de botella, aun cuando haya que superar otros retos (logística, dudas de eficacia en nuevas cepas, reticencias a vacunarse…).

El petróleo parece estable tras dos semanas de subidas continuadas y ahora es el platino el que marca su nivel más alto en 6 años. Los recortes en la producción del metal precioso, la fuerte demanda que existe y una apuesta por la recuperación económica son los factores que están influyendo en su precio.

En Estados Unidos el Senado aprobó esta semana la constitucionalidad del segundo juicio por Impeachment a Donald Trump. La votación ganó por 56-44 con 6 Republicanos votando a favor de que se le juzgue. De progresar todo este proceso se buscaría su inhabilitación de por vida para desempeñar cargos públicos.

La economía de Estados Unidos está experimentando en 2021 su mayor crecimiento anual en toda una generación. La acción combinada del ahorro involuntario que probablemente se gaste, al menos una parte, cuando se reabra totalmente la economía unido al efecto riqueza producido por el aumento del precio de los activos probablemente desencadenará un crecimiento muy fuerte del producto interno bruto (PIB) durante al menos dos o tres trimestres a partir de la mitad del año. Julius Baer Research prevé un incremento del PIB real de Estados Unidos de + 5,8%, con posibilidad de revisión al alza.

Cabe destacar que la generación actual de inversores está acostumbrada a los shocks negativos, pero nunca ha experimentado uno positivo. Es cierto que esta aceleración en el crecimiento ya está parcialmente recogida en precio. Sin embargo, será trascendental ver cómo reaccionan los gobiernos y los bancos centrales cuando realmente se produzca. En cualquier caso, las tendencias estructurales existentes antes de la pandemia seguirán su curso cuando se complete la normalización en las economías desarrolladas. De hecho, el comportamiento de los agentes privados (hogares y empresas) en Estados Unidos y Europa seguirá pesando sobre la velocidad de circulación del dinero, debido a la preferencia estructural por el ahorro.

A largo plazo, es interesante reflexionar sobre las declaraciones iniciales de la Yellen en su calidad de Secretaria del Tesoro de Estados Unidos. En línea con su filosofía cuando estuvo al frente de la Reserva Federal (Fed), se centró en los riesgos de un crecimiento insuficiente para absorber el desempleo causado por la pandemia. También destacó las desigualdades récord en Estados Unidos y el desempleo crónico de las minorías. Además, la Fed se hizo eco de sus preocupaciones. El ambiente está listo. Esta década los Estados Unidos verán la implementación de políticas macroeconómicas que combinarán el estímulo fiscal con la política monetaria, considerando la última como un continuo de la primera. Sin embargo, es probable que esta transición lleve tiempo y, mientras tanto, los bancos centrales tratarán el aumento de la inflación de 2021 como algo temporal.

Como decía, el precio del petróleo BRENT ha recuperado niveles pre-pandemia de 60$/ barril con una revalorización semanal del 6%. Una Sólida Demanda da Soporte a los Precios. El aumento del consumo por parte de los emergentes, la siesta que aún se están durmiendo los productores de “shale-oil” y la restricción de la oferta pactada por los países productores, se han aliado para hacer subir al petróleo (Brent) por encima de los $60/barril. Ello está llevando a los analistas a revisar estimaciones de corto plazo a $65 (media de Bloomberg) y es posible que pueda superar los $70 momentáneamente a mediados de año. Sin embargo, ese mismo rebote hará que entre en el mercado mucha oferta y se normalicen los precios.

Gráfico precio del petróleo Brent último mes (máximo 61.57$).

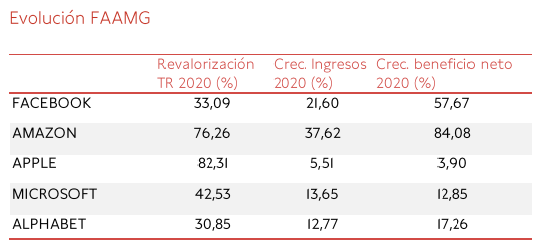

El 88% de las compañías del S&P 500 que han publicado resultados del 4T20 que han superado previsiones del mercado. Las 5 mayores compañías de EEUU (FAAMG) han experimentado un avance promedio de sus ingresos del 20% en el 2020.

En Estados Unidos los Malos Datos de Empleo Justifican un Plan de Estímulo. Se refuerza la necesidad de un estímulo fiscal para el que todavía no hay acuerdo. Ambos partidos alcanzarán uno y esto dará un empuje al consumo en el segundo trimestre, coincidiendo con la apertura paulatina de la economía. Al final de la semana pasada, el informe de empleo mostró una cantidad sorprendentemente baja de puestos de trabajo creados (49k frente a las expectativas de 105k). En mejores noticias, la tasa de desempleo cayó nuevamente a 6,3% desde 6,7% (Esta tasa fue de 14,8% en abril del año pasado). Los salarios crecieron dos décimas hasta el 5,4%.

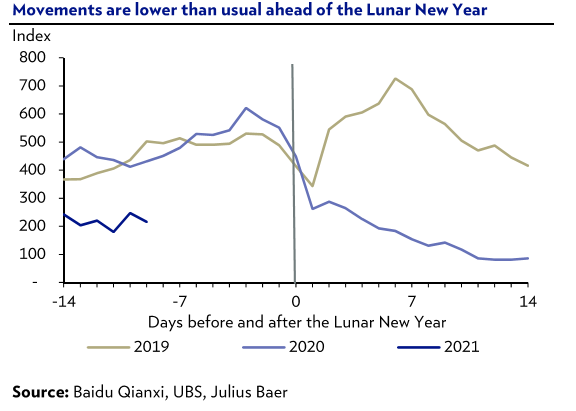

China: ¿Qué esperar del Nuevo Año Lunar? Las nuevas medida para controlar los rebrotes en el norte del país van a retrasar la recuperación del sector servicios, al evitar muchos viajes que suelen tener lugar en este época. La industria, en cambio, se volverá a ver beneficiada, ya que los trabajadores volverán antes al trabajo al no poder irse de viaje. Esperamos que el Yuan se aprecie ligeramente hasta niveles de 6.35 CNY/USD durante el año (está en 6.45 actualmente).

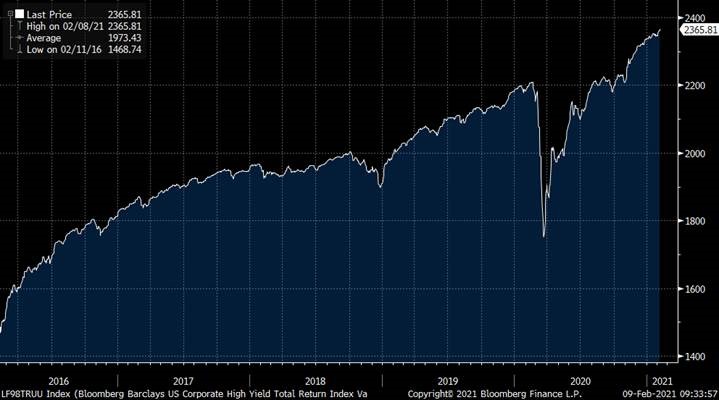

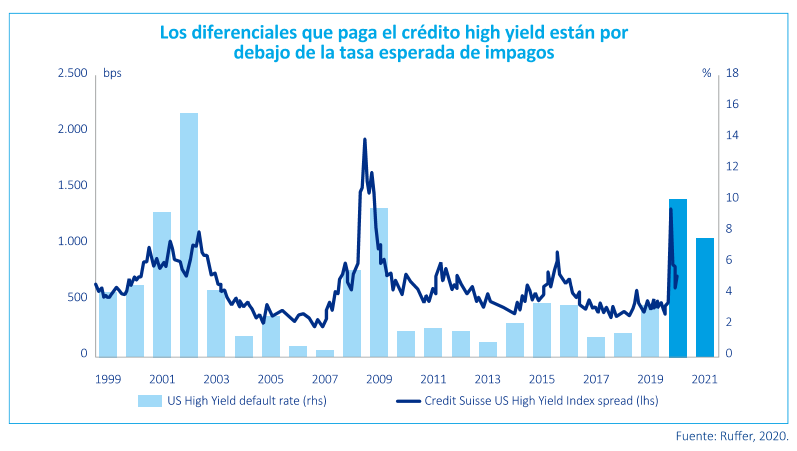

El mercado de High Yield americano baja por primera vez en su historia de 4%. El índice Bloomberg Barclays Corp HY Indexbaja por sexta sesión consecutiva y marca su nivel de cierre en el 3.96%. La búsqueda de rentabilidad por parte de los inversores en USD hace que un ‘Asset Class’ como el HY que en otros tiempos ofrecía importantes yields ahora cotice a estos niveles tan estrechos y caros. El apetito por estos activos en el mercado de USD no parece diferenciar entre mejores y peores Ratings y su demanda es tal que incluso emisores que buscan levantar capital para remunerar a sus accionistas, o emisores del tipo ‘Pay in Kind’, que pagan el servicio de su deuda con más deuda, tienen hueco en el mercado. Que el High Yield, es un poco, el nuevo Investment Grade es un hecho y que los spreads llevan años sólo en una dirección parece ser otro hecho también.

Gráfico Índice Bloomberg Barclays US High Yield últimos 5 años.

En Rentabilidad: Barclays US HY Corporate Index (por debajo del 4%),

US HY / 1OY TREASURY spread

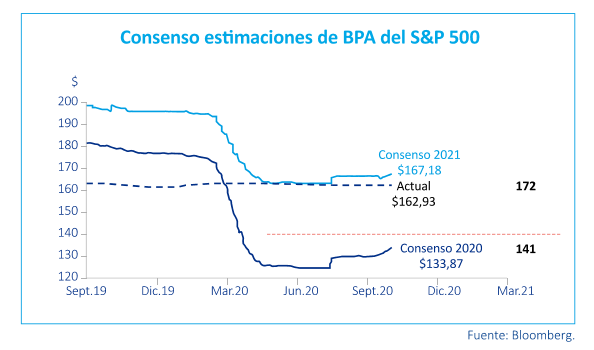

Las estimaciones de beneficios para 2021 no han variado desde septiembre, cuando se descontaba una recuperación en V, dependiente, sobre todo, de la recuperación de los sectores cíclicos. sin embargo, desde entonces, las bolsas se han apreciado con fuerza y, por tanto, se ha producido una expansión de múltiplos o encarecimiento de las valoraciones. Si nos fijamos en múltiplos como el PER (precio por unidad de beneficio), las bolsas cotizan cerca de máximos históricos, y la experiencia nos dice que el retorno esperable en un futuro, partiendo de este nivel de valoraciones, no es muy alto. A pesar de ello, es razonable argumentar que utilizar solo múltiplos históricos no tiene demasiado sentido en el entorno de los tipos de interés actual. Si, cuando la rentabilidad del bono a diez años estaba en el 4% (el equivalente a un PER de 25 veces), la bolsa cotizaba a 13 veces los beneficios (lo que implica una prima de riesgo del 3,5%, aproximadamente), y con el bono americano a diez años cotizando al 1% (un PER de 100 veces), se podría argumentar que aquella debería cotizar a un múltiplo de 22 veces.

El consenso de los analistas estima un beneficio de 190 dólares para el S&P 500 en 2022, si la economía ya debería haber vuelto a la normalidad. Si a ese número le asignamos un múltiplo de 22 veces, el precio objetivo, a dos años vista, sería de 4.250, lo que supone un potencial del 11% desde los niveles actuales. Por supuesto, este es un ejercicio teórico que depende mucho del cumplimiento de dichas expectativas de beneficios, que implican una vuelta a la senda de crecimiento anterior a la crisis del covid-19, y también del mantenimiento del actual contexto de tipos de interés.

Aunque es cierto que los cíclicos han subido con muchísima fuerza este trimestre, el resto de los sectores también se han apreciado, por lo que no ha habido una compensación en la valoración de los índices; no ha sido tanto una rotación como un mayor impulso o viento de cola de lo que se había quedado atrás. Por tanto, los sectores de crecimiento o calidad (no value) están aún más caros que en septiembre.

Importante esta semana:

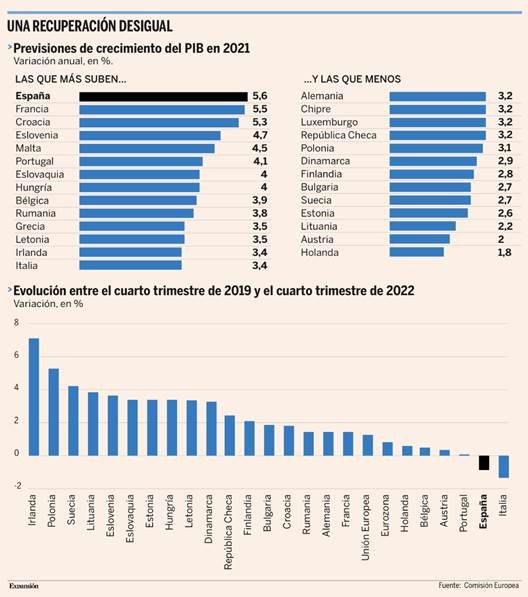

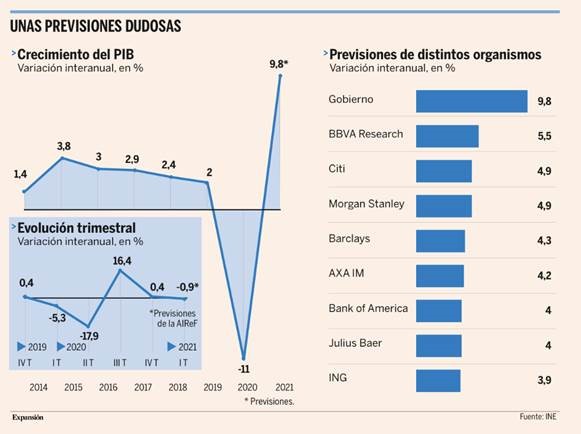

La Comisión Europea presentó ayer unas previsiones de crecimiento agridulces. Por un lado, España será el país que más crezca este año, pero lo hará después de sufrir también la mayor crisis de toda Europa en 2020, por lo que quedará muy lejos de recuperar los niveles previos al estallido de la pandemia. De hecho, Bruselas calcula que España e Italia serán los dos únicos países que para 2022, último año del horizonte que dibuja, todavía no habrán conseguido recuperar el PIB pre-Covid.

En concreto, la economía española crecerá un 5,6% este año, dos décimas más de lo previsto en los anteriores pronósticos, de noviembre. Con esta revisión al alza, el país se pone a la cabeza de las previsiones de crecimiento para 2021, desbancando a Francia, que ha sufrido un recorte de tres décimas, hasta el 5,5%. Sin embargo, esta cifra queda muy lejos de la caída sufrida el año pasado, del 11%, por lo que también será uno de los países más rezagados en la salida de la crisis del coronavirus, de acuerdo con los pronósticos de Bruselas.

Unos pocos países ya recuperarán el próximo año las cifras económicas anteriores a la pandemia, como es el caso de Irlanda, Polonia, Suecia o Finlandia, y la mayoría se sumará a esta tendencia a lo largo de 2022, hasta el punto de que en el cuarto trimestre de ese año sólo quedarán dos países con un volumen de actividad inferior al del mismo periodo de 2019: España e Italia, con la pérdida acumulada del 0,8% y del 1,2% del PIB, respectivamente, mientras que el conjunto de la Unión Europea habrá crecido un 1,4% en este periodo.

Medio año perdido

La principal razón de este rebote es la fuerte caída registrada el año pasado, cuando la economía se dejó el 11% (con todo, una cifra significativamente menor al 12,4% previsto por la Comisión a finales del año pasado). Sin embargo, esta recuperación tendrá que esperar a la segunda mitad del año, ya que el PIB se contraerá un 0,4% entre enero y marzo, en un primer trimestre marcado por las restricciones sanitarias y la borrasca Filomena, y apenas crecerá un 0,9% entre abril y junio. Por eso, el crecimiento quedará constreñido hasta el tercer trimestre, cuando previsiblemente habrá un mayor grado de inmunidad y el PIB se disparará hasta el 3,8%. Y ese menor ritmo supone un riesgo considerable, ya que el Ejecutivo comunitario advierte del “aumento de las quiebras empresariales, principalmente en aquellos sectores más afectados por las restricciones”, lo que podría conducir a un “incremento del desempleo y recortar la capacidad productiva”.

El comisario de Economía de la Unión Europea, Paolo Gentiloni, advirtió de que esta tónica es habitual en todo el Viejo Continente. “La situación económica en invierno sigue siendo desafiante”, señaló, añadiendo que “la incertidumbre y los riesgos siguen siendo muy altos y están relacionados con la evolución de la pandemia, incluida la aparición de nuevas variantes y el éxito en las campañas de vacunación”. Sin embargo, el impacto conjunto de ambos factores será positivo. Así, la Comisión Europea rebajó ayer sus previsiones de crecimiento para el conjunto de Europa este año en cuatro décimas, hasta el 3,7%, debido a las restricciones sanitarias, pero elevó los pronósticos para 2022 en nueve décimas, hasta el 3,9%. “La economía europea volverá a su nivel precrisis ya en 2022 gracias a las vacunas”, añadió.

Con todo, también señaló que “la recuperación está previsto que la recuperación será desigual entre los estados miembros, lo que refleja la diferente estructura de cada economía, particularmente por la importancia del turismo”. Y eso se ve tanto en la caída como en la posterior recuperación, lo que explica que países como Holanda o Alemania hayan sufrido un impacto mucho menor en 2020 pero también vayan a tener un rebote menos vigoroso, aunque también hay diferencias. Así, Holanda apenas crecerá un 1,8% este año.

La economía española se asoma a una nueva caída y un primer semestre perdido. El PIB de España crecerá muy por debajo de las expectativas del Gobierno. Las grandes entidades financieras rebajan el alza del PIB prevista para este año por debajo del 5% y prevén que la recuperación no coja fuerza hasta la segunda mitad del año.

El panorama económico español no pinta nada bien en el arranque del año. En las primeras semanas de 2021 ha tenido lugar una cascada de revisiones a la baja de las previsiones de crecimiento para este año, que sitúan el avance del PIB muy por debajo de la mitad de lo que prevé el Gobierno, anticipando una primera mitad del año perdida, la Comisión Europea también recortó ayer sus pronósticos para la economía nacional. Y todo ello podría complicar enormemente la salida de la crisis porque, cuanto más tiempo pasen las empresas por debajo de sus niveles normales de actividad, habrá más compañías que tengan que cerrar y más trabajadores que pierdan su empleo, por lo que la recuperación posterior será también más lenta.

La economía europea acabó el año con una nueva recaída del 0,7%, mientras que la española era una de las que seguía al alza, con un incremento del 0,4% entre octubre y diciembre. Sin embargo, lejos de ser un dato positivo, esto está lastrando las exportaciones, lo que redundaría en un menor crecimiento. Además, esto se debe a que España fue el país europeo que más se hundió en la primera mitad del año, debido al fuerte cierre de la economía, y a que tuvo una recuperación muy parcial en el tercer trimestre, por los rebrotes que empezaron a producirse ya en el verano y las consiguientes restricciones sanitarias. Y, es más, el propio Instituto Nacional de Estadística apuntaba a una probable revisión a la baja de este dato en los próximos meses.

Estancamiento

Además, la evolución económica fue de mal en peor a lo largo del trimestre, debido a que las restricciones sanitarias se intensificaron en diciembre, lo que explicó la destrucción de 203.962 puestos de trabajo en las últimas jornadas de diciembre, la peor racha desde que comenzó la crisis del Covid. Y los problemas se agravaron todavía más en enero, cuando el temporal Filomena interrumpió buena parte de las cadenas de suministro y forzó el cierre de miles de comercios en toda España justo en el momento cumbre de la facturación para muchos negocios, durante la temporada de rebajas. De hecho, muchos analistas prevén un descenso económico en el primer trimestre del año que iría seguido de un dato muy débil en el segundo, mientras que la recuperación posterior estaría condicionada al buen ritmo de la vacunación, algo que parece complicado.

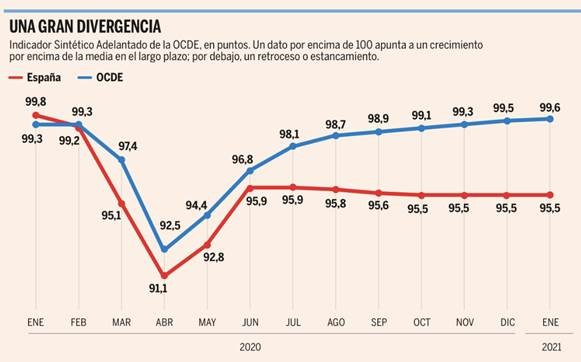

En concreto, el indicador en tiempo real de la Autoridad Independiente de Responsabilidad Fiscal (AIReF) apuesta por un retroceso del 0,9% entre enero y marzo, y muchos analistas privados prevén cifras similares. Por ejemplo, Barclays, prevé una caída del 0,3% y Goldman Sachs, del 0,4%. Asimismo, el Indicador Sintético de Actividad del Ministerio de Economía, que utiliza el Gobierno para tratar de anticipar la evolución económica a seis meses vista, apunta a un retroceso anual del 8% en los primeros trimestres del año. Aunque es necesario coger el dato con pinzas, ya que la situación anómala de este año ha cambiado todos los parámetros del indicador, tampoco apunta a nada bueno. Y también la directora gerente del Fondo Monetario Internacional, Kristalina Georgieva, advirtió de que la economía europea, en general, se asoma a una primera mitad del año en la que habrá una tónica de estancamiento, seguida de un cierto crecimiento en el segundo semestre, aunque supeditado la vacunación.

Y este mal arranque del año, a su vez, condiciona enormemente el crecimiento del conjunto del ejercicio. De hecho, buena parte de los analistas prevén un crecimiento muy por debajo del 9,8% apuntado por el Ejecutivo en los Presupuestos Generales del Estado. En concreto, entidades financieras de la talla de Citi, Morgan Stanley, Barclays, AXA IM, Bank of America, Julius Baer e ING apuntan a un ritmo muy inferior este año, por debajo del 5%. Es decir, menos de la mitad de lo que pronostica el Ejecutivo. De hecho, el propio Gobierno es consciente de que sus previsiones se han quedado muy descuadradas respecto al consenso de analistas, por lo que en las últimas semanas ha tratado de restarles fuerza, rebajándolas hasta el 7% al eliminar el impacto de 2,6 puntos que, en su opinión, vendría derivado de los fondos europeos. E, incluso descontando esa cifra, queda muy por encima de todos los demás pronósticos. El problema es que los Presupuestos se han construido sobre la base de un fuerte crecimiento que, de no lograrse, retrasaría enormemente la recuperación. ¿Por qué? Porque el ahorro generado durante el confinamiento podría haber impulsado la recuperación rápidamente con la reapertura pero, si la economía sigue atrofiada durante un largo periodo, los cierres de empresas y los despidos van a ser cada vez más complicados de revertir, al estarse agotando el colchón financiero. De ahí que la recuperación de la economía española se juegue en una contrarreloj en la que el tiempo parece ya agotado.

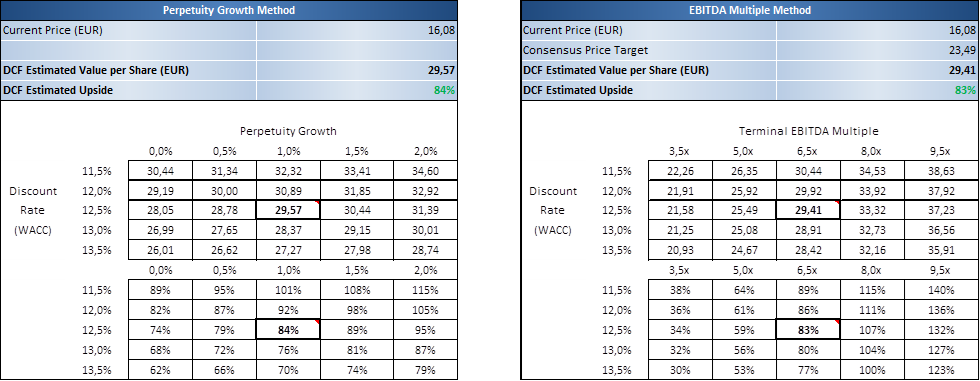

LOGISTA (Tenemos una exposición del 2,44% en la SICAV) publicó resultados del 1T21 este lunes

Ventas: 300,9 millones de euros (+2,9% vs -0,1% que esperaban los analistas);

EBIT ajustado: 67,7 millones de euros (+10,4% Vs 6,60% que esperaban los analistas de consenso);

BDI: 45,3 M euros (+21,8% vs +11,0% esperado).

Ha publicado resultados del primer trimestre del año mejores de lo previsto con un crecimiento del EBIT ajustado del +10% incluso a pesar de que en este año 2021 hay un efecto inventario negativo (de cerca de 5 millones de euros) y que el año pasado el trimestre no reflejaba el efecto Covid-19.

Cifras consolidadas:

- Ventas: crecen un +2,9% hasta 300,9 millones de euros gracias a aumentos en la distribución de tabaco y productos de conveniencia en todos los segmentos, en las divisiones de farma, mensajería y transporte de larga distancia que compensaron la reducción vista en la distribución de publicaciones, el transporte de paquetería y la distribución de productos de conveniencia a redes distintas de los estancos en Francia.

- EBIT ajustado: se sitúa en 67,7 millones de euros (+10,3%), mejorando el margen hasta el 22,5% vs. el 21,0% del 1T20. Cabe destacar que el EBIT ajustado está impactado negativamente por 5 millones de euros de ajustes de inventarios (2 millones en Francia y 3 millonesen Italia).

- Beneficio neto: crece un +21,7% hasta 45,3 millones, gracias a mejores resultados financieros de 7,9 millones vs. 3,2 de 1T20 derivado a intereses generados por exceso de pagos en el impuesto de sociedades en España en el periodo 2017 y 2018.

A la vista de lo bien que ha empezado el ejercicio la compañía revisa al alza sus estimaciones de EBIT ajustado y ahora espera un crecimiento de dígito sencillo alto (antes dígito sencillo medio vs +3% consenso) aunque advierte que existe incertidumbre sobre la evolución de la economía y por ese motivo revisarán su guidance trimestralmente. El consenso de analistas que la siguen tienen un precio objetivo medio de 24 euros/acc. (potencial +55%) en línea con nuestra valoración, aunque nosotros creemos que el WACC de la compañía debería ser menos, ya que tiene unos ratio de deuda muy bajos, y nos sale un rango de precio de entre 26 y 30 euros por acción.

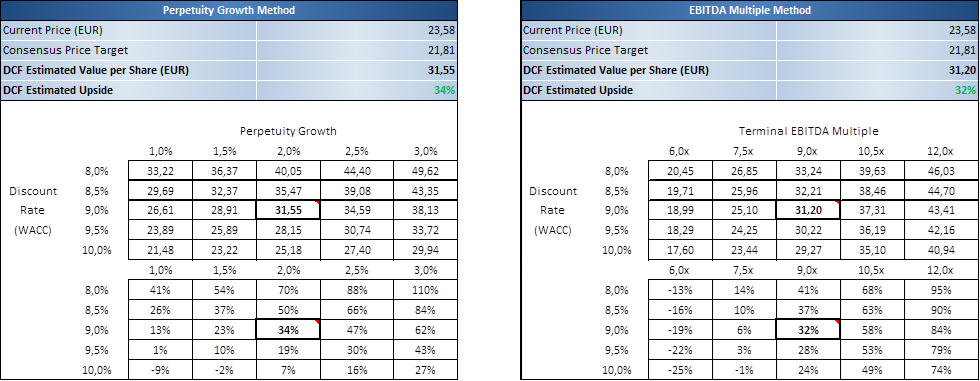

CIE AUTOMOTIVE (Tenemos una exposición del 2,20% en la SICAV): publica resultados del 4T20 el próximo jueves 25 de Febrero.

Esta semana Renta 4 publicaba un análisis de la evolución de los volúmenes de producción de automóviles durante el 4T20, estimando que el mercado ha registrado un crecimiento de entre el 2%-3%, propiciado principalmente por las menores paradas de producción por parte de los OEM´s con el objetivo de reponer unos inventarios históricamente bajos y también por la emergencia de una demanda retenida, que ha llevado al 4T20 del ejercicio a comportarse más en línea con lo que suele ser un 3T20. De este modo la caída global de los volúmenes de producción en el conjunto del ejercicio será de aproximadamente el 15,5%-16,5% (en línea con las previsiones de Moody´s e IHS), hasta el entorno de 74,5-75,5 millones de unidades que implica una pérdida de alrededor de 14-15 millones de unidades con respecto al ejercicio precedente.

Ponderándola por posicionamiento geográfico de CIE Automotive, Renta 4 llega a la conclusión, de que la caída en el conjunto del ejercicio debería rondar el 20%. No obstante, la sorprendente recuperación de algunos de estos mercados en el la parte final del ejercicio, especialmente Brasil e India, pero también UE, México y EE.UU, que han logrado situarse en terreno positivo, ha llevado la evolución de los mercados donde CIE Automotive está presente a superar la del conjunto del mercado durante el 4T20, situándose en el 3,5%-4,5% (+100-200 p.b. vs mercado), con un mes de diciembre muy por encima de esta cifra (Fuentes: European Central Bank, China Association of Automobile Manufacturers, Autodata Corporation, INEGI México, ANFAVEA Brasil, CMIE India).

De igual modo, y de cara a 2021, algunos de los principales agentes del mercado (Moody´s, S&P, IHS) prevén una recuperación de los volúmenes de producción globales de entre el 7% y el 12%, pero que será aún mayor en relación a los mercados de CIE Automotive, también propiciada por la mayor caída experimentada durante 2020.

La evolución de los resultados de CIE Automotive durante el 4T20 ha sido muy positiva, y se sitúa muy por encima de las estimaciones actuales de los analistas del consenso del mercado según la propia compañía (Ventas 807,0 millones de euros y EBITDA 132,0 millones). Por consiguiente el consenso del mercado procederá en los próximos días a ajustar sus estimaciones según se vayan confirmando estos números para el 4T21 y harán que la acción lo haga bien. Las estimaciones del consenso del mercado apuntaban a cierta caída interanual de ventas y resultado operativo en el 4T20, hecho que, dada la positiva evolución del mercado en el trimestre, especialmente en los mercados donde opera la compañía, no espero que se produzca. A esto, añadimos la positiva evolución de los márgenes de contribución, +70 p.b. hasta 16,76% en 4T20, que combinada con mayores volúmenes resultará en un resultado operativo muy superior a las comentadas estimaciones de consenso. En el lado negativo, la evolución de los tipos de cambio, que impactarán de manera negativa los resultados una vez trasladados a euros.

MELIA HOTELS (Tenemos una exposición del 2,50% en la SICAV): Meliá Hoteles publica resultados 4T20 el jueves 25 de febrero a cierre de mercado.

Los resultados seguirán estando muy penalizados por el Covid 19 y su impacto en las restricciones a la movilidad, que en 4T20 se volvieron a intensificar. Con menos del 50% de los hoteles abiertos, ocupación más baja y caída de precios, los analistas de mercado esperan que los ingresos apenas alcancen 89 millones de euros (Vs 413 millones en 4T19). El gran esfuerzo en reducción de gastos debería permitir que las pérdidas del EBITDA se reduzcan a -55 millones. Las pérdidas netas podrían situarse en torno a -117 millones de euros teniendo en cuenta la amortización por de los hoteles, gastos financieros (-15 millones) e impuestos (+21 millones). Bajo este escenario, se descuenta que Meliá haya reducido el consumo de caja hasta unos 45 millones de euros al mes y que la deuda neta se amplíe en 135 millones comparado con el 3T20 hasta 1.260 millones de euros.

En la conferencia para analistas se espera que la directiva envíe un mensaje muy cauto debido al endurecimiento de las restricciones a la movilidad en muchos países, que ha obligado a cerrar más hoteles y ha impedido tener cierta recuperación a destinos como Canarias o el Caribe en 1T21, en plena temporada alta. Además, se espera que sean prudentes de cara a 2T a tenor de los anuncios de algunos países extendiendo las restricciones. En principio, la mayor cobertura de las campañas de vacunación permitirá que la recuperación comience a partir de 3T21 y que acelere su ritmo en 4T21. En cualquier caso, creemos los ingresos en 2021 podrían estar casi un 60% por debajo de los de 2019, si bien el gran esfuerzo en la gestión de gastos (-50% vs 2019) permitiría cerrar el año con EBITDA positivo y con una deuda neta algo inferior a la de 2020 apoyada por la contención de las inversiones.

ENCE (Tenemos una exposición del 2,50% en la SICAV): Ence publica los resultados correspondientes al ejercicio 2020 el día 23 de febrero de 2020 tras el cierre del mercado.

Se esperan unas cifras sin sorpresas relevantes, reflejando la debilidad vista tanto en celulosa como en energía en el acumulado del año, pero con un 4T20 que debería continuar mostrando las incipientes mejoras operativas esbozadas en el 3T20 y los incrementos de precios. Así, en el consolidado los analistas esperan una caída en ventas cercana al 5% interanual (173,5 millones de euros), explicada por las malas cifras en celulosa, donde la debilidad de los precios de la materia prima ha lastrado el negocio durante todo el ejercicio. De este modo, se estima una caída de EBITDA del -46% (17,5 millones de euros), mientras en la parte baja de la cuenta veremos estabilidad y un extraordinario superior a 30 millones de euros, explicado por las plusvalías en la venta de la planta de Termollano que no servirá para evitar los números rojos, con un resultado neto de -27 millones que superaría los -50 millones de euros sin extraordinarios.

El 3T20 marcará un suelo en el resultado operativo de la Compañía y el 4T20 supondrá un punto de inflexión. En el negocio de celulosa, se espera un importante crecimiento de producción en el 4T20 hasta las casi 270.000 toneladas, +46% interanual gracias a una baja base comparativa por la larga parada de Navia durante 4T19, mientras que el volumen vendido crecerá 25% interanual. En términos anuales, la producción crecerá más de un 10%, en línea con el volumen de pulpa vendida. Además, veremos cierto crecimiento en inventarios de cara a las paradas técnicas en ambas plantas, que se realizarán durante 1T21. De este modo, se espera un crecimiento en ventas 4T20 del 10% interanual, compensando los mayores volúmenes vendidos con un menor precio de venta, que se reflejará con mayor virulencia en el acumulado del año, -13% y -24% respectivamente, y resultará en una caída de ventas 2020 cercana al -13%. Así, los analistas esperan volver a ver un EBITDA positivo en el 4T20, en torno a 3 millones de euros, mejorando los -2 y -10 millones en el 3T20 y 4T19 respectivamente, mientras en el acumulado del año debería superar los 9 millones de euros (-88% interanual) aunque con márgenes mínimos. Sin novedades en la parte baja de la cuenta para llegar a un resultado neto negativo de -10 millones de euros en 4T20 y -52 millones en 2020.

En cuanto al negocio de energía renovable, se espera un crecimiento en ventas en el 4T20 del +30% y del +20% en el acumulado del año, reflejando las aportaciones de las nuevas plantas de biomasa de Huelva y Ciudad Real, incorporadas al perímetro durante el primer y segundo trimestre del año, que, sin embargo, serán parcialmente compensadas con unos menores precios de venta en el acumulado del año por la caída de los precios del pool, penalizados por el efecto de la pandemia especialmente durante el 2T20. Así, tendrá un crecimiento en EBITDA relevante, tanto en 4T20, +60% interanual, como en 2020, +13%. En la parte baja de la cuenta esperamos estabilidad, y donde lo más destacable serán los más de 30 millones de euros en extraordinarios procedentes de las plusvalías de la venta de la planta de Termollano, que llevarán a un resultado neto de 28 millones en 4T20 y 25 millones en, que quedarían cerca de breakeven ajustando por dichos extraordinarios. De cara a la conferencia de resultados (miércoles 24 de febrero a las 16.00h.) el mercado prestará especial atención a las expectativas sobre el mercado de la celulosa tras un 2020 débil y con precios comenzando un esperado rebote, a la evolución y perspectivas del cash cost de la Compañía, como driver fundamental del negocio de la celulosa, y guía para 2021, a la situación del proceso judicial acerca de la concesión de la fábrica de Pontevedra y a la actualización del Plan Estratégico y expectativas sobre inversiones en ambos negocios.

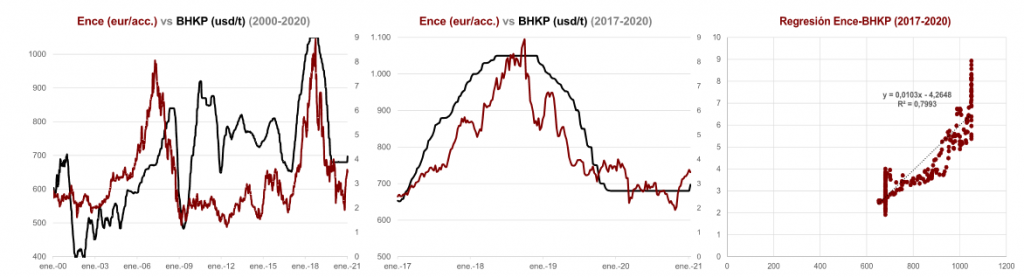

Ence ha pasado de tener muchos vientos de cara y estar en un círculo vicioso en el que todo eran malas noticias (caída del precio de la pulpa a mínimos históricos con escasa visibilidad de la demanda, dudas sobre la planta de Pontevedra, infravaloración de sus proyectos de renovables por la poca visibilidad de la demanda y del valor de los mismos…) a tener todos los vientos de cola con varios catalizadores que están poniendo al valor en un círculo virtuoso. El precio de la pulpa empieza a repuntar, con los principales productores subiendo precios por aumento de la demanda, venta de la mitad del negocio de renovables a un múltiplo máximo histórico, resolución sobre la demanda de la planta de Pontevedra se acerca a su fin, mejora del cash cost de la compañía…

La acción de Ence tiene una correlación muy alta con el precio de la materia prima, esa correlación se ha acentuado en los últimos cuatro años. El precio de la celulosa ha pasado de 650 dólares la tonelada en enero del 2017 hasta los 697 dólares por toneladas actuales, aún lejos de los máximos históricos que hizo en verano del 2018 en 1.050 usd/ton. Así la acción de Ence ha pasado de estar en 2,5 euros la acción en enero del 2017 hasta los 9 euros que estuvo en Octubre del 2018.

Lo que ha provocado este periodo de bajos precios de la celulosa ha sido que se ha desincentivado la producción y varios productores menos eficientes han sido expulsados del mercado (véase Sniace). Por el lado de la oferta podemos ver que, pese a las últimas subidas de precios de BHKP en China, que acumulan un 16% interanual de subida desde Noviembre, los productores menos eficientes de Japón y Estados Unidos estarían aún vendiendo por debajo de su cash cost.

Se espera que la demanda continúe favorecida por el crecimiento de la población urbana y la mejora en la calidad de vida en los países emergentes (fundamentalmente India, China y algunos países de LaTam.) Se espera que la demanda global de celulosa continúe creciendo a ritmos cercanos al 1% hasta 2024, que pese al impacto de la pandemia creció un 3,70% hasta Noviembre del 2020, sobre todo porque en China la demanda creció un 9%, y supone ya más de un 30% de la demanda de pulpa de celulosa a nivel global.

En el corto plazo los datos macroeconómicos y sectoriales apuntan al optimismo en cuanto a un repunte de los precios en Europa. La demanda continúa sólida.

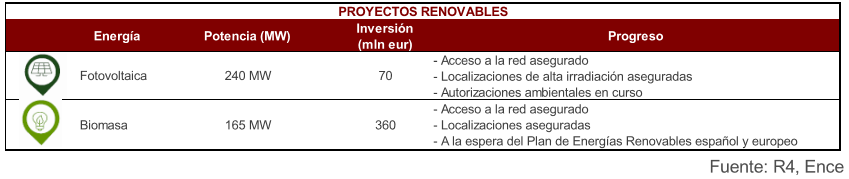

El hito fundamental del 2020 para Ence fue la venta del 49% (266 MW) de su negocio energético en Noviembre así como su participación en la planta termosolar de Puertollano(50 MW). Ambas ventas suponen una inyección de caja de 307,5 millones de euros y otros 138 millones variables en los próximos 8 años. Estas ventas aportan una plusvalías de 223 millones de euros y ponen en valor el negocio energético de la compañía, un negocio que como decía estaba muy infravalorado en su cotización.

Fuente: Renta 4 Banco.

La raíz cuadrada del horizonte económico de España. José María Rotellar.

Nos enfrentamos a un horizonte económico muy incierto, que de momento se vislumbra en una perfecta raíz cuadrada que representa la fuerte caída del PIB en el I y II trimestres de 2020, un fuerte rebote en el III trimestre del mismo año, gracias a una reapertura de la economía que permitió minimizar algo el desastre de la temporada turística, siendo, en cualquier caso, muy malo, y un languidecimiento de dicho crecimiento, con un 0,4% trimestral en el IV trimestre, aunque negativo en interanual, que con toda probabilidad habrá que rebajar en la próxima revisión de la contabilidad nacional. No podemos decir que se muestre un horizonte nítido, lleno de certidumbre, sino todo lo contrario, porque, por un lado, contamos con indicadores que evolucionan de diferente manera, contradictoriamente, que no permiten trazar un perfil claro sobre la evolución económica.

Adicionalmente, hay un conjunto amplio de variables, como el impacto de la nueva política económica de EEUU, donde predominará el incremento de impuestos y no sabemos hasta qué punto el mantenimiento de una política proteccionista, como la de la administración anterior; la distribución de la vacuna y la inmunización de la población que permita recuperar la normalidad absoluta, sin adjetivos; y la propia reacción de la sociedad una vez que se minimice el riesgo de las consecuencias de los contagios, pues habrá que ver si el pánico de estos meses no mantiene algún tipo de recuerdo en el ánimo de los ciudadanos en el futuro de cara a su comportamiento. Junto a ello, veremos si se consolidan o no algunos cambios en las relaciones laborales que podrían volverse estructurales, como una menor actividad presencial, con la derivada económica que puede tener. Es decir, el retraso en la vacunación, el mantenimiento de un cierto miedo tras conseguir la inmunización o la persistencia de un porcentaje importante del trabajo a distancia, son elementos que disminuyen la interacción social y toda la actividad económica que va ligada a la misma. Si no hay un buen ritmo de vacunación, no habrá turismo abundante, ni nacional ni extranjero; si el miedo se mantiene, los ciudadanos, voluntariamente, limitarán las salidas de sus domicilios; y si persiste el trabajo desde casa, no se recuperarán desayunos y menús del día en la hostelería, básicos para muchos de estos establecimientos.

De hecho, este riesgo existe, pues no hay más que ver el reciente informe publicado por el Banco de España, firmado por Alejandro Fernández Cerezo, donde analiza la caída por ramas económicas, de manera que la agricultura o toda actividad ligada a la sanidad y a la administración pública apenas han sufrido quebranto en 2020, mientras el comercio y la hostelería, o el ocio y todo lo más directamente relacionado con el turismo registran caídas de alrededor del 24% (24,1% los primeros y 24,2% los segundos). De la misma manera, hay un comportamiento dispar por provincias, donde en el mencionado informe el autor muestra cómo hay provincias que han sufrido una caída inferior a la media nacional estimada por el INE en su primer avance, que son las que tienen un peso importante de la agricultura o incluso del sector sanitario o, especialmente, Extremadura, cuya economía se mantiene en gran parte gracias al sector público, que tiene un gran peso en dicha región, frente a los lugares donde el turismo cuenta con una gran participación, como las islas. Las localidades donde el comercio y la hostelería tienen una participación intensa en la economía también se ven penalizadas, aunque en ocasiones se compensa en parte por el peso de alguna de las ramas menos afectadas.

Por tanto, si no se lleva a cabo una campaña ágil de vacunación, si con ella no se elimina el miedo de la población, lanzando mensajes tranquilizadores una vez que se haya conseguido vacunar a la mayoría de la población, y si no se recobra pronto el carácter presencial en las empresas, podemos encontrarnos con una recuperación mucho menor que la prevista para España en 2021 por el Gobierno, que ya es, de hecho, excesivamente optimista. Así, la mayoría de bancos e instituciones que realizan predicción económica reducen a la mitad o, en el mejor de los casos, a dos tercios, el crecimiento estimado por el Ejecutivo, que implicaría una ralentización con elevado desempleo. A esto, hay que añadirle el riesgo de que muchas empresas, especialmente de la hostelería y el turismo, están al límite de su resistencia económica: con constantes restricciones cambiantes, cuando no cerrados, sin ayudas que compensen la obligación impuesta de parálisis de su actividad, puede que no resistan mucho más, y si cierran será difícil que vuelvan a abrir.

La economía no tiene un botón de apagado y encendido donde, al antojo de quienes escriben en los boletines oficiales y deciden cada semana qué se puede y qué no se puede hacer, se pueda recuperar al instante la actividad perdida. Corremos el riesgo de que se produzca un estancamiento en la economía española, que confirme esa perfecta raíz cuadrada que vemos ahora que traza la evolución del PIB nacional y nos suma, así, en el estancamiento. Para evitarlo, hay que lograr conseguir una rápida vacunación, organizada, sin burocracia, que permita agilizarla en cuanto las farmacéuticas hayan adaptado sus plantas para incrementar su producción exponencialmente. Es vital que se reabran pronto del todo el comercio y la hostelería, como imprescindible es que podamos recibir millones de turistas extranjeros este verano, que no serán en ningún caso tantos como los de un año previo a la pandemia, debido al todavía temor que habrá y a la pérdida de poder adquisitivo exterior, pero que debe ser un número lo suficientemente grande como para poder mejorar la campaña de verano del año pasado, porque la economía española no resistiría bien dos veranos consecutivos sin casi actividad en lo que es uno de sus principales motores económicos.