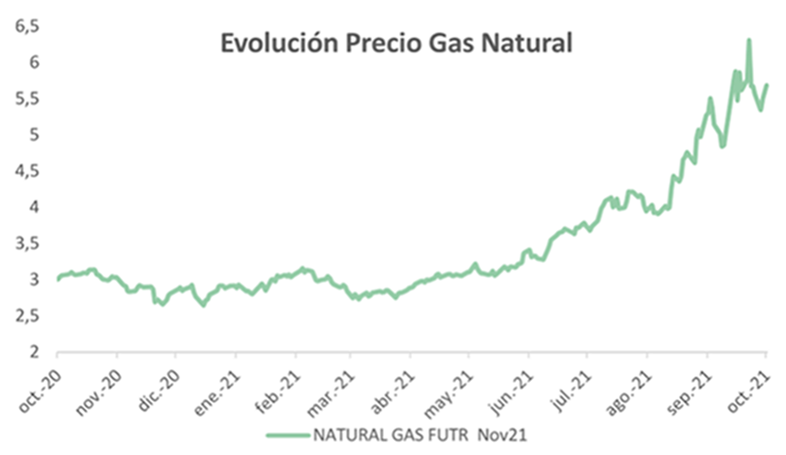

La inflación comienza a ser una preocupación, los precios de la energía y la escasez de materias primas y productos semi terminados, están en el foco de los problemas, el acaparamiento de muchos materiales en países asiáticos, especialmente China, está haciendo que muchas industrias estén experimentando cuellos de botella en sus procesos de producción. Este lunes la Secretaria del Tesoro Estadounidense Janet Yellen aseguró que los Estados Unidos no perderán el control sobre la inflación, aunque prevé aumentos de precios hasta mitad de 2022. Yellen prevé que los problemas actuales derivados de la crisis energética, de la crisis de Evergrande y los problemas en las cadenas de suministro arrastrarán niveles altos de inflación durante este año y el primer semestre de 2022 pero que en el segundo semestre del año que viene habrá una mejora que estabilizará los precios.

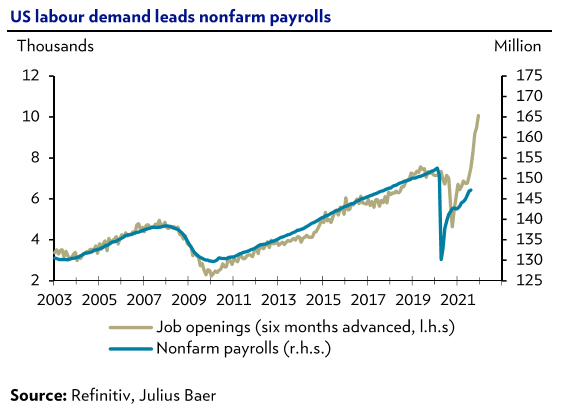

Los cuellos de botella de los canales de suministro está siendo uno de los elementos de análisis más recurrentes en las últimas semanas. Se puede decir que estamos ante un problema de oferta, al incidir directamente en un retraso en la entrega de proveedores que, además, incrementa los precios de producción de las empresas. Sin embargo, también existen lazos con la acumulación de estímulos fiscales y monetarios en países desarrollados, especialmente en EEUU, y, por lo tanto, los vínculos con la demanda también deben ser considerados.

Fuente: Dunas Capital.

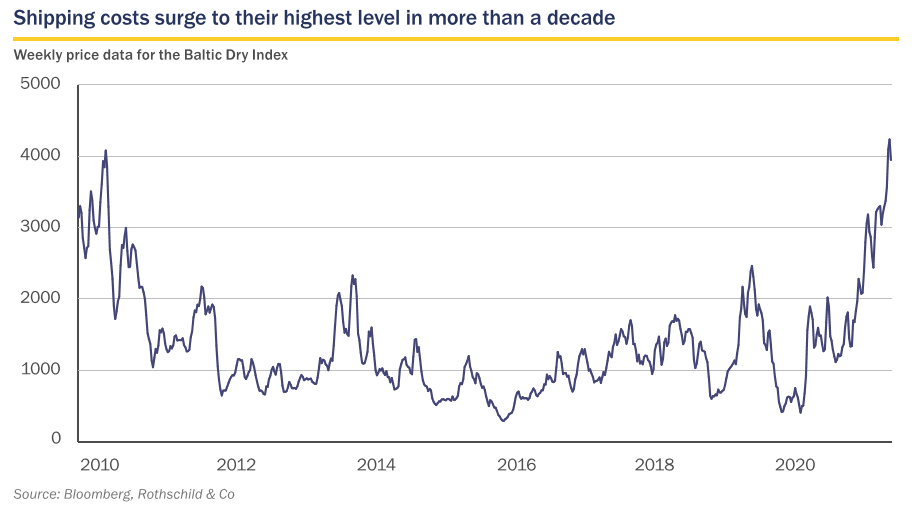

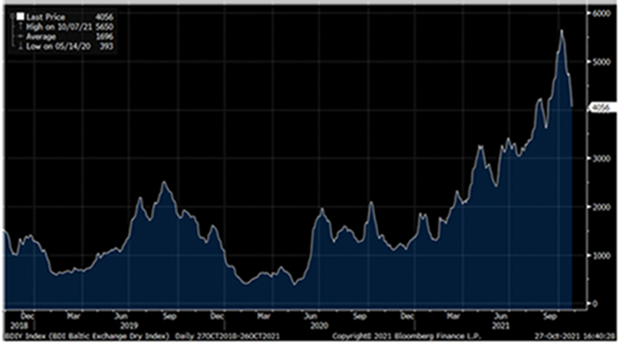

El inicio del problema se remonta al año pasado con la paralización de la economía global debido a la pandemia. Ello obligó a las empresas de transporte de mercancías a reducir su capacidad, ya que no tenía mucho sentido utilizar buques a mitad de carga y sin gran visibilidad a medio plazo. Ello se tradujo en un incremento de las cancelaciones que afectó principalmente a las rutas que comunican Asia con EEUU y Europa (entorno a un 40% del comercio global). Tras el pico de la crisis, se empezó a avanzar hacia una mayor normalidad. En cualquier caso la misma no fue total, ya que se continuaron aplicando restricciones y medidas de distanciamiento, provocando una media de cuatro cancelaciones a la semana en la segunda mitad del 2020 y aumentando hasta las nueve en el inicio de este año. Lógicamente, esta reducción de la oferta tuvo una incidencia directa en el coste de transporte, experimentando una subida bastante notable. De hecho, la evolución del Baltic Dry plantearía un aumento de más de un 700% desde febrero del 2020 y del 190% en lo que llevamos de año.

Gráfico del Baltic Exhange Dry Index desde Octubre del 2018

Los cuellos de botella además se han intensificado por otros eventos, como los estímulos fiscales y monetarios de Estados Unidos, la obstrucción del Canal de Suez que mantuvo cerrado el tránsito marítimo en Marzo de este año durante 6 días, y la aparición de nuevas variantes del Covid-19.

Fuente: TREA AM

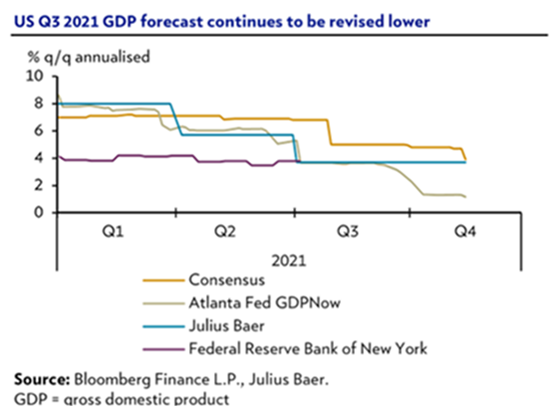

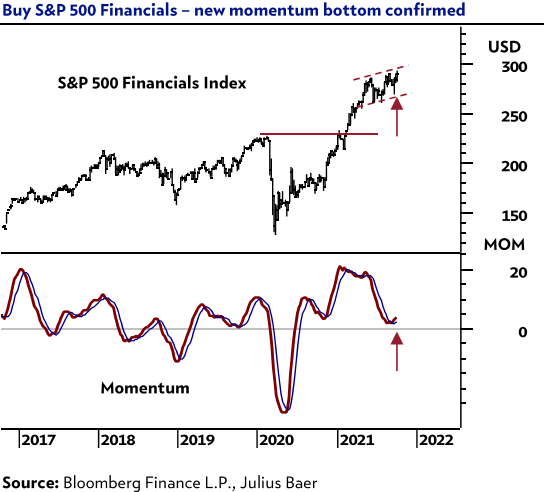

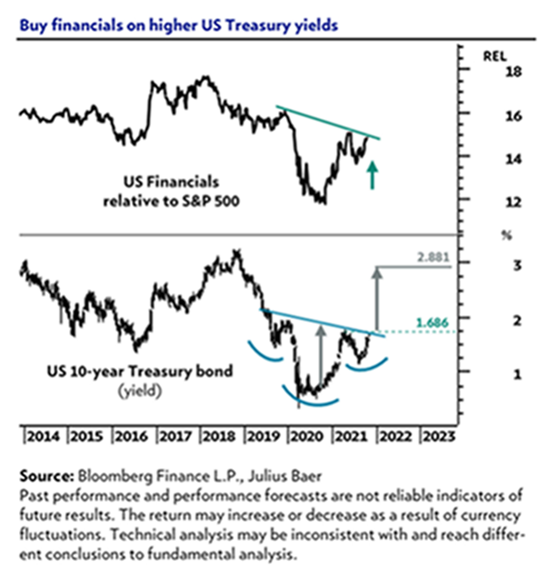

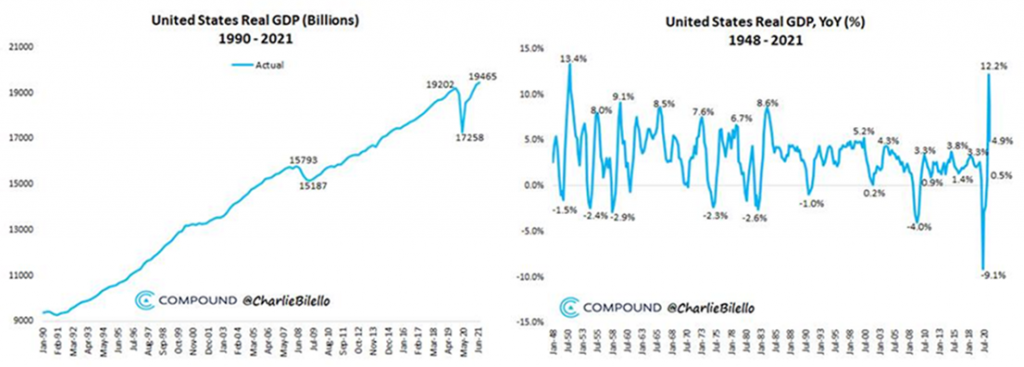

Por un lado, los datos de crecimiento de Estados Unidos de esta semana reflejan el crecimiento más lento de los últimos 18 meses, tras un sólido crecimiento del 4%-6% intertrimestral, en el tercer trimestre del año el crecimiento habrá sido de un +2,8% según el consenso de analistas de mercado (con algunos modelos en tiempo real apuntando a un +0,5%). Por otro lado, el tipo de interés a 10 años estadounidense (el mejor estimador del crecimiento e inflación esperados) vuelve a cotizar por encima del 1,6%. El enfriamiento de la economía, tanto en Estados Unidos como en el resto del mundo, se debe a las disrupciones en las cadenas productivas y que el mercado de bonos cree que lo peor ha pasado ya.

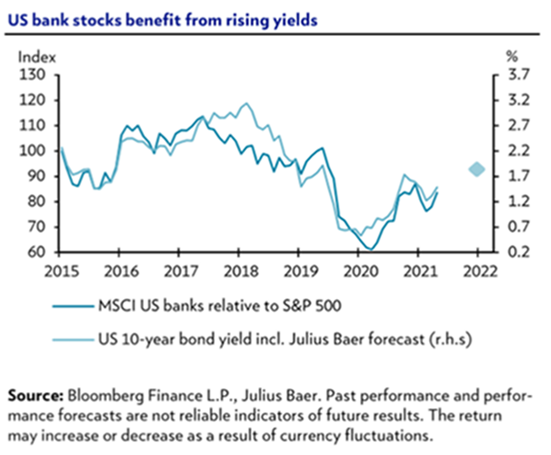

Esta semana en su informe semanal Julius Bäer recomendaba comprar financieras en base a que la ruptura del tipo a 10 años estadounidense de la resistencia situada en 1,636%-1,686% confirmaría la formación de un suelo durante dos años en forma de hombro-cabeza-hombro y pondría el objetivo en 2.881%. El sector con mayor correlación positiva con mayores tipos de interés es el financiero (+0.562) y los de mayor correlación negativa son el consumo defensivo (-0,508) y las materias primas (-0,746).

Importante esta semana:

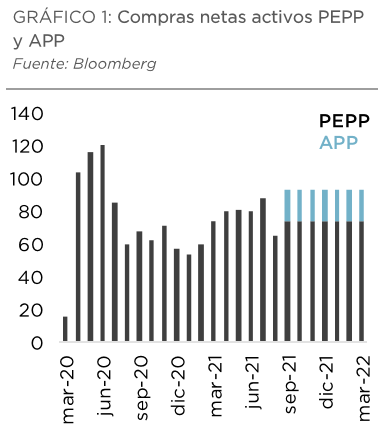

Lo más importante de la semana era la reunión del Consejo de Gobierno del Banco Central Europeo de ayer, el BCE no arrojó novedades en materia de política monetaria y mantuvo sin cambios los tipos en los mínimos históricos con la intención de reducir el ritmo de compras del programa de emergencia frente a la pandemia (PEPP) durante el último trimestre del año y dejando las decisiones más importantes para la reunión de diciembre.

La presidente del BCE, Lagarde, insistió en que mantendrá la flexibilidad suficiente según la situación de mercados para que las condiciones de financiación permanezcan favorables. Además, insistió en que el entorno sigue requiriendo una política monetaria acomodaticia y advirtió que las subidas esperadas del mercado no están alineadas con el forward guidance a pesar de que los tipos de interés han repuntado desde el anuncio de septiembre. Por otra parte, el PEPP mantendrá su dotación por 1,85 billón de euros y seguirá en vigor al menos hasta finales de Marzo del 2022 dejando la puerta abierta a incrementarlo si la crisis del Covid19 no ha terminado.

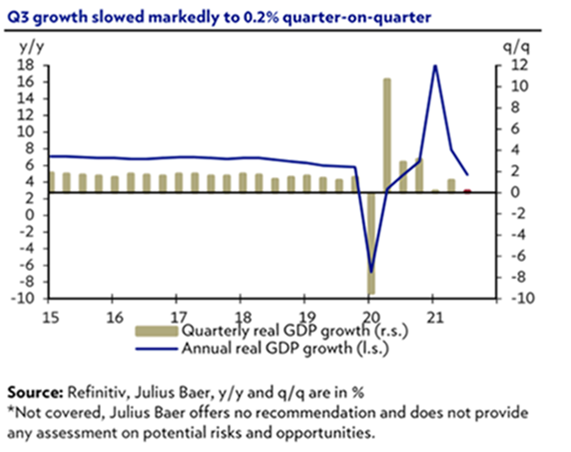

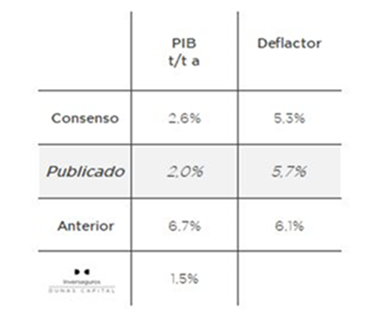

En Estados Unidos, como he comentado más arriba, ayer se publicó el dato de PIB del tercer trimestre del año que creció un 2% intertrimestral, lo que supone una desaceleración de más de un 4% respecto al dato del trimestre anterior, y además es un dato bastante más bajo de lo que esperaba el consenso de analistas de mercado que esperaba un incremento del 2,6%. El dato mostró una importante desaceleración en la mayoría de las partidas, como se esperaba, destacó el saldo neto exterior que drenó un 1,14% de crecimiento. Las mejores partidas fueron la variación de inventarios (+2,07%), la formación bruta de capital fijo (+1,94%) y el consumo (+1,09%).

Los cuellos de botella de suministros y los rebrotes de casos de Covid durante el trimestre lastraron el gasto y la inversión de la economía.

Joe Biden por su parte sigue con su plan de gasto de 1,75 trillones (billones españoles) de dólares qué si bien es ambicioso, baja significativamente del plan inicial que era de 3,5 trillones de dólares. Las inversiones en infraestructuras irán aparte en un fondo que importará 550 billones de dólares.

El fin de semana tendrá como evento importante una reunión del G-20 que estará anticipada hoy mismo por reuniones preliminares de los Ministros de Sanidad y de Economía en preparación a las de los líderes.

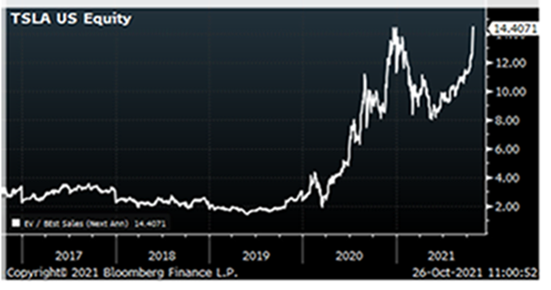

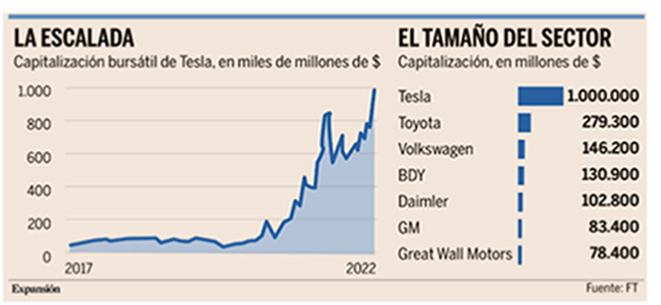

Muchos resultados esta semana, en el lado corporativo, del tercer trimestre del año, destacó Tesla que publicó resultados del tercer trimestre del año este lunes, el Model 3 de Tesla ya es el coche más vendido de Europa (casi 25 mil unidades vendidas en el último trimestre), y eso que todavía no está operativa su fábrica de Berlín… además esta semana Hertz anunció que había hecho un pedido de 100.000 vehículos, el múltiplo EV/Ventas de Tesla vuelve a máximos de 2020 (14.4x). Tesla es el cuarto mayor peso de S&P500, capitaliza más de 1 billón de dólares, frente a los 64 mil millones de Ford, los 281 mil millones de Toyota o los 89 mil millones de euros de Daimler…

Tesla EV/Sales 2022e

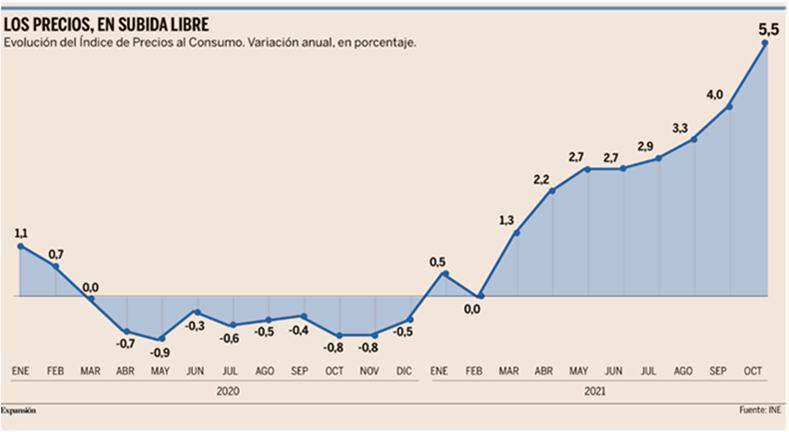

En España se publicó ayer la inflación de Octubre en España. El IPC se disparó en octubre hasta el 5,5%, 1,5 puntos más que en septiembre y la cifra más alta en casi tres décadas (desde septiembre de 1992), según el dato avanzado ayer por el INE. Un salto de gran magnitud que deja cortos los pronósticos más pesimistas, Funcas preveía que, en un escenario tensionado, el IPC alcanzaría en diciembre el 5,3%, cota que ya se ha superado. Y que pone en jaque una recuperación todavía endeble e incierta.

Aunque el histórico encarecimiento de la energía sigue estando en el epicentro de este seísmo inflacionario, agudizado por las interrupciones en las cadenas de suministro globales y por el rally de las materias primas, la onda expansiva ha alcanzado ya al conjunto de la economía. Así, aunque la inflación subyacente (esto es, descontando la energía y los alimentos frescos) se encuentra muy lejos de la tasa general, lo cierto es que no ha parado de subir desde junio, pasando de un 0,2% entonces al 1,4% en octubre, reflejo de que la presión empieza a calar en los precios del resto de la cesta.

A este respecto, Raymond Torres, director de Coyuntura y Economía Internacional de Funcas, señala que si la tormenta sobre los precios empieza a amainar en torno a primavera, la inflación subyacente rondará el 2%, un nivel asumible, pero “si se prolonga más allá, entonces se trasladará al núcleo central de precios y a los salarios”, lo que podría traer consigo los temidos efectos de segunda ronda. En cualquier caso, advierte de que aunque sea un fenómeno transitorio, tendrá “efectos que van a durar más”.

En un escenario que es ya de máxima preocupación para el tejido empresarial, agricultores y ganadores lanzaron ayer un S.O.S. desesperado por “la brutal subida de los costes”, que “anticipa significativos recortes de producción en el campo español”, advirtió la Coordinadora de Organizaciones de Agricultores y Ganaderos (COAG). El colectivo, que denuncia que los precios de la energía y de los fertilizantes se han disparado un 300% y un 100%, respectivamente, urgió a las cadenas de distribución a que ajusten márgenes y trasladen el aumento de costes a los precios pagados a agricultores y ganaderos, porque “la contención de precios al consumidor y el control de la inflación no puede recaer una vez más sobre las espaldas de los hombres y mujeres del campo”. De hecho, el sector de gran consumo ya ha comenzado a subir precios ante la imposibilidad de ajustar más los márgenes, mientras que el sector del metal, que hasta ahora ha repercutido poco para no dañar más su posición competitiva. Todo ello en un contexto en el que la inflación crece más en España que en el promedio de la UE, un diferencial que podría haberse ampliado aún más en octubre (Eurostat publica hoy el flash de la zona euro). De hecho, la inflación en Alemania ha escalado este mes hasta el 4,5%, su tasa más alta en 28 años, pero aun así un punto inferior al IPC español.

Aunque Christine Lagarde insistió ayer en que la espiral de los precios será temporal (afirmó que “seguimos esperando que decline a lo largo del próximo año”), admitió que la fiebre inflacionaria “durará más de lo esperado”.

Pese a que Lagarde intentó enviar ayer un mensaje de tranquilidad a los agentes económicos, asegurando que no variará el rumbo de su política monetaria, lo que resultaría letal para un país tan endeudado como España, lo cierto es que la escalada de los precios mete cada vez más presión al BCE. Máxime cuando su principal economía, Alemania, cuya alergia a la inflación es casi ancestral, alcanza cotas de precios no vistas en décadas y su Gobierno acaba de rebajar al 2,6% su previsión de crecimiento para este año frente al 3,5% anterior precisamente por la subida de precios energéticos y los problemas de suministro. Y cuando la Fed y el Banco de Inglaterra amagan ya con endurecer su política. Al final del email adjunto un artículo de Jose María Rotellar de Expanción de hoy analizando estos datos de inflación.

Fuente: Dunas Capital

Esta semana los indicadores adelantados continúan anticipando un menor crecimiento como consecuencia del impacto de la falta de insumos en las factorías, lo que provoca un menor crecimiento de la actividad a pesar de que la demanda se mantiene fuerte, con unos inventarios bajos y unos tiempos de entrega en ascenso. Así se refleja en varios datos macroeconómicos publicados esta semana, el IFO alemán retrocedió por cuarto mes consecutivo a su mínimo de los últimos 6 meses y el ISM nacional de la Fed de Chicago se contrajo.

El gobernador del Banco de España, Pablo Hernández de Cos, inauguró el lunes el calendario de comparecencias de altos cargos en el Congreso para valorar el proyecto de Presupuestos para 2022. Y lo hizo con una larga y exhaustiva intervención que, a buen seguro, no era la que deseaba escuchar el Gobierno, cuestionando tanto las previsiones de crecimiento para este año y el que viene, como las estimaciones de ingresos y gastos. Un diagnóstico que compartió en parte la presidenta de AIReF, Cristina Herrero, que compareció pocas horas después aplicando ya la tijera a las previsiones de PIB para 2021 y 2022.

El gobernador del Banco de España resaltó que el cuadro macro sobre el que sustenta el borrador de las Cuentas se ha visto superado por los acontecimientos, máxime después de la drástica revisión a la baja del crecimiento del segundo trimestre (del 2,8% al 1,1%). “Una rebaja de una magnitud tan elevada comporta, de forma mecánica (esto es, si se mantuvieran inalteradas las tasas de crecimiento proyectadas para los siguientes trimestres), una reducción sustancial de la tasa media de crecimiento del PIB para 2021 y, en menor medida, también de la de 2022”, afirmó Hernández de Cos.

Aunque el Banco de España no dará a conocer sus nuevas proyecciones hasta diciembre, el gobernador advirtió de que, pese a que los indicadores muestran que la actividad “habría presentado un notable dinamismo en los meses de verano”, el ajuste del PIB en el segundo trimestre y la suma de factores como el fuerte encarecimiento de las materias primas (con especial énfasis en el recibo energético), los cuellos de botella en las cadenas globales de producción y suministro, o las presiones inflacionistas “permiten anticipar una revisión significativa a la baja del crecimiento” en 2021.

Quien sí actualizó ayer sus pronósticos fue la AIReF, que tras haber avalado el escenario macro del Gobierno el 21 de septiembre, aunque alertando del “predominio de riesgos a la baja en el crecimiento”, redujo al 5,5% su estimación de PIB para 2021 y al 6,3% la de 2022. Un jarro de agua helada para el Ejecutivo que llegó el mismo día en que éste se reafirmó en sus previsiones porque la recuperación cobró “impulso en el tercer trimestre”. La AIRef se alinea así con el panel de previsiones de Consensus Forecasts, que tal como subrayó De Cos, recoge ya un recorte de cinco décimas en la estimación de PIB para España en 2021, hasta el 5,6%, muy lejos del 6,5% que defiende el Gobierno. Y aunque la media para 2022 se mantiene más estable, en el 6,1%, también es inferior al 7% previsto por el Ejecutivo. Todo ello en un contexto en el que la ejecución de los proyectos vinculados a los fondos europeos, de cuya movilización y asignación “dependerá crucialmente”, la evolución de la economía, según De Cos, acumulan un importante retraso. Aunque el Gobierno ha consignado en las Cuentas 27.633 millones con cargo a las ayudas comunitarias, el Banco de España advierte de que, a estas alturas, “la incertidumbre continúa siendo notable tanto en relación con el momento de ejecución de los proyectos como respecto a su efecto multiplicador sobre la actividad y el empleo”. Por su parte, la AIReF alertó de que “una implementación incompleta o ineficiente del Plan (de Recuperación) comprometería su contribución a la recuperación y a la transformación estructural de la economía”. En el capítulo de ingresos y gastos, la institución que preside Cristina Herrero cree que España logrará reducir el déficit hasta el 7,9% este año y al 4,8% en 2022 (frente al 8,4% y el 5% que espera el Gobierno), pero advierte de que lo hará por la retirada de medidas, ya que “el crecimiento subyacente de los gastos es superior a la mejora cíclica de los ingresos”. Herrero advirtió de que si no se toman medidas de contención la deuda podría superar el 190% del PIB en 2050.

Más serias son las reservas del Banco de España sobre las estimaciones de ingresos y gastos, con una previsión recaudatoria para 2022 que peca de optimista, como ya sucedió con las Cuentas de este año, que, según los cálculos del supervisor, arrojarán unos ingresos tributarios inferiores en 6.700 millones a lo presupuestado. La cosa no pinta mucho mejor para 2022, con dos medidas que, según De Cos, “tendrían un impacto recaudatorio muy reducido”, como son el tipo mínimo del 15% en Sociedades y la reducción de la aportación máxima a planes de pensiones. A ello se suma una previsión de ingresos por cotizaciones sociales que el supervisor cree “ligeramente optimista”, aunque se “podría ver parcialmente compensada por una previsión prudente para la recaudación tributaria”.

Pero si bien la previsión de ingresos del Gobierno genera muchas dudas en el supervisor, éste también cuestiona la credibilidad del gasto, especialmente en partidas clave como las pensiones ante un “posible repunte de la inflación en los meses finales de este año por encima de lo previsto en el borrador de PGE”. En concreto, el Banco de España advierte de que el gasto en pensiones podría situarse 1.500 millones por encima de lo contemplado en las Cuentas del año que viene, una desviación a la que habría que sumar el coste de compensar el impacto del IPC en las pensiones de este año y que el supervisor cifra en 2.000 millones. El supervisor, que volvió a reclamar ayer una reforma de las pensiones “que garantice su sostenibilidad”, insistió en los riesgos de vincular su revalorización al IPC, que podrían disparar los costes del sistema entre 2,3 y 2,7 puntos adicionales en 2050, según las estimaciones de la AIReF.

Y si bien señaló que el gasto total crece en las Cuentas de 2022 por debajo de la previsión de ingresos (un 2,3% frente a un 8%), advirtiendo de que el gasto relacionado con inversión pública estaría en su caso sometido a riesgos a la baja, alertó de que el gasto ya aumentó “de forma muy significativa en los años 2020 y 2021, a diferencia del PIB y los ingresos”, alza que, a juicio del supervisor, no puede atribuirse en su totalidad a la lucha contra la pandemia y que ha disparado el gasto estructural. Entre 2019 y 2022 crecerá un 11,7% en el conjunto de las Administraciones Públicas, frente al alza del 7% de los ingresos totales. Unos porcentajes que, según De Cos, “ilustran la magnitud del reto del proceso de consolidación fiscal que habrá que acometer una vez se consolide la recuperación”.

Sobre la reforma laboral, que ha desencadenado una crisis interna en el Gobierno de coalición, De Cos reclamó al Ejecutivo que permita “el uso de los mecanismos de ajuste que proporciona la legislación laboral” para que las empresas puedan adaptarse a la nueva realidad económica. Es decir, más flexibilidad y no menos, como pretende el ala morada del Gobierno.

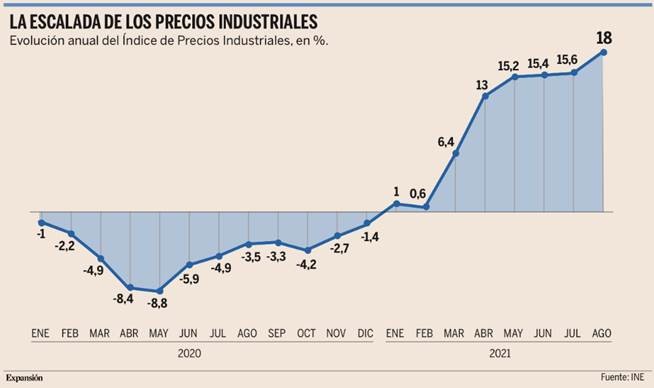

También esta semana Funcas ha rebajado la previsión de PIB español de este año del 6,3% al 5,1%. La rebaja en la previsión se produce debido al efecto de la escalada de precios energéticos y la escasez de componentes y materias primas, que implica la mitad de ese recorte, y la “inesperada” revisión realizada por el INE en sus previsiones de crecimiento.

Por su parte, el director de Coyuntura de Funcas, Raymond Torres, subrayó que las empresas “tienen buenas expectativas” al tener su cartera de pedidos en números “elevados”. No obstante, el índice de pedidos no realizados se encuentra en niveles máximos, lo que implica que no pueden “materializar” en más actividad sus buenas expectativas. Destacó el aumento de los precios de producción, que crecieron en septiembre un 23,6% y más en concreto los bienes intermedios con un aumento del 16% y la energía con un incremento del 56,3%. Esto implica, para Funcas, una pérdida de poder adquisitivo de 8.600 millones para los consumidores y también repercute en el Índice de Precios de Consumo que “podría rozar” el 5% a finales de año. Acerca de la diferencia con el cuadro macroeconómico del Gobierno, que mantiene su expectativa de cerrar el año con un avance del 6,5% en el PIB y alcanzar el 7% en 2022, Ocaña señaló que el efecto de esta diferencia es que “el déficit será algo mayor” a final de año.

En cambio, Funcas revisó al alza la previsión de crecimiento para 2022, al pasar del 5,8% al 6%. No obstante, Torres advirtió que dicho crecimiento depende de una “suavización gradual de los cuellos de botella de suministros” así como del “fin de la escalada de costes energéticos” para la primavera. Descontando los fondos europeos, el crecimiento se rebajaría al 4,7%.

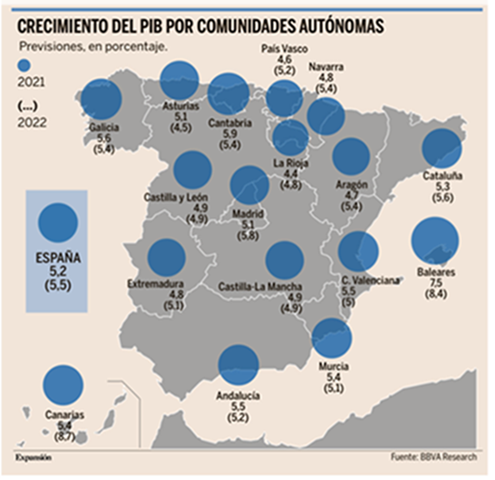

Y también BBVA esta semana recortó sus previsiones de crecimiento para España. La economía crecerá este año con fuerza en todas las comunidades autónomas, aunque menos de lo esperado. BBVA Research recortó el miércoles sus previsiones para todos los territorios españoles en línea con el nuevo escenario para el PIB que, según sus cálculos, se incrementará este 2021 un 5,2%, 1,3 puntos porcentuales menos que en el anterior pronóstico. Para el año que viene, el crecimiento previsto será del 5,5%, un punto y medio menos.

La recuperación económica este año está liderada por las comunidades autónomas con un mayor peso del turismo. Baleares (7,5%), Andalucía y Comunidad Valenciana (5,5%), Murcia y Canarias (5,4%) y Cataluña (5,3%) crecerán por encima de la media. “El avance en la vacunación y la flexibilización de las restricciones habrían permitido un fuerte crecimiento del consumo privado, especialmente en servicios”, explica BBVA Research en el documento Observatorio Regional del cuarto trimestre del año.

En el caso de la Comunidad de Madrid, la falta de recuperación del turismo urbano impacta en su evolución (5,1%), que crece por debajo de la media, pero el consumo interno y los servicios no turísticos permiten una menor revisión que en el conjunto de España.

En el furgón de cola de la recuperación, se encuentran La Rioja (4,4%), País Vasco (4,6%), Aragón (4,7%) y Extremadura y Navarra (4,8%). El informe señala que el freno de la actividad industrial y la inversión en equipo, y la falta de recuperación de las exportaciones está lastrando su actividad.

De cara a 2022, BBVA Research prevé que el PIB de España se mantenga “fuerte” por segundo año consecutivo, y se acelere hasta el 5,5%, aunque reduce las previsiones de hace tres meses para todas las comunidades.

El turismo volverá a jugar un papel importante en la recuperación “pero a un ritmo algo inferior al anticipado hace unos meses, por la revisión a la baja del crecimiento de la demanda europea”. Esta normalización de la llegada de visitantes permitirá que Canarias sea la comunidad que más crezca el próximo año (8,7%). Baleares (8,4%), Madrid (5,8%) y Cataluña (5,6%), que podrían comenzar a notar el retorno del turismo urbano, formarán el grupo de comunidades que aumentarán por encima de la media.

BBVA Research también espera una menor contribución del turismo nacional, cosa que se refleja con la previsión de Andalucía (5,2%), Murcia (5,1%) y Comunidad Valenciana (5%), que crecerán por debajo de la media. “A esto contribuye también la lentitud en la puesta en marcha de las inversiones europeas, que afectará a las comunidades del sur del Mediterráneo y a Extremadura (5,1%)”, añadió el centro de estudios.

Por otra parte, el informe subraya que el retraso en los planes asociados a las inversiones europeas ralentiza el crecimiento en las comunidades en las que el sector público tiene un mayor peso, o en las que se iban a comprometer más inversiones.

Los peores datos de crecimiento en 2022 los lideran Asturias (4,5%), La Rioja (4,8%), Castilla y León y Castilla-La Mancha (4,9%).

SANTANDER (Tenemos una exposición del 3,08% en la SICAV):

Publicó resultados del tercer trimestre del 2021 mejor que el consenso de analistas de mercado en las principales métricas. Así los ingresos core crecen un +9% intertrimestral frente al 7% que esperaba consenso). El Margen de Intereses crece un 8,8% frente al tercer trimestre del 2020 mejor que el +7% de consenso. Destaca aquí el dinamismo comercial especialmente en Reino Unido y Brasil (con un crecimiento de los créditos de un +1,5% y +12,5% frente a los 9 primeros meses 2020, respectivamente). De igual forma, la aceleración en actividad ha permitido incrementar las comisiones un +9% frente al 3T20 (frente al 7,6% de incremento que esperaba el consenso). Es reseñable que aunque se acusa la estacionalidad propia del trimestre, la referencia se muestra ya muy cercana a su nivel “recurrente ex Covid19” (2.641 millones de euros en 3T21 vs 2.800 millones de euros al trimestre recurrente).

Todo ello unido al resto de los mayores ingresos compensan el ligero peor comportamiento en costes (+6,5% frente al 3T20 y +3,8% esperado). A este respecto, el crecimiento de los mismos se concreta en zonas con un elevado dinamismo comercial (tales como Brasil) e impulsados de igual forma por la inflación. Para mitigarlo el Banco Santander reitera que en Europa se reducirán los gastos unos 1.000 millones de euros en el periodo 2021-2023. Ello supone un 12% de la base de costes en Europa frente 2020.

Todo ello se traslada a un Beneficio Después de Impuestos Operativo de 2.174 millones de euros un 11% por encima de lo esperado por el consenso y por encima de los 2.000 M euros de “run-rate” trimestral. Esto implica la consecución de un BDI operativo acumulado en 9 meses del 2021 de 6.392 millones de euros, y avalaría la previsión para el 2021 de unos 8.400 millones de euros. Ello directamente supondría una mejora por parte del consenso en un +10% (7.650 millones de euros de referencia actual). La Compañía continúa guiando a que las estimaciones de consenso son conservadores.

Además todo queda enmarcado en que todas las todas las divisiones (especialmente España, Reino Unido, Estados Unidos y Méjico) han presentado un mejor comportamiento al esperado.

El CET1 FL avanza hasta 11,85%. Estos resultados le llevan a mostrar confianza en guidance del 2021 CET FL 12% y reitera RoTE de medio plazo de 13%-15%. La acción cayó casi un 3% el día de presentación de resultados debido a que los inversores les preocupaba ese incremento de costes. Seguimos viéndole un potencial a la acción de más de un 50% y más en el entorno actual en el que por incrementos de inflación (ya sea transitoria o conyuntural) los tipos seguirán presionando al alza y de algún modo u otro se producirá un reflation trade en el que las financieras lo harán mejor que el resto del mercado.

De la conferencia para analistas destacó:

– Mejoran guía de coste de riesgo para 2021, donde esperan cerrar el año en torno a 0,8% apoyado por la esperada liberación de provisiones como resultado de la revisión del cuadro macro

– Buena evolución de los ahorros de costes de 1.000 millones de euros anunciados en Europa, 600 millones a materializar en 2021 y resto en 2022, a nivel Grupo esperan que los costes crezcan por debajo de los ingresos

-Capital. Mantiene el rango objetivo de CET 1 «fully loaded» entre el 11% – 12% para 2022, donde esperan situarse también en la parte alta a pesar de un crecimiento de los APRs esperado a un dígito medio-alto

-Esperan alcanzar el objetivo de medio plazo de RoTE 13%-15% este mismo año superando el coste de capital.

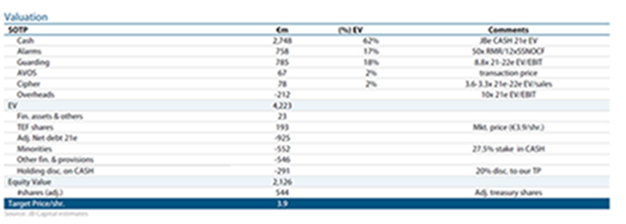

PROSEGUR (Tenemos una exposición del 2,52% en la SICAV):

Prosegur publicará resultados del tercer trimestre del año el próximo 5 de Noviembre. Esta semana JBCapital ha publicado un informe analizando los resultados, manteniendo su recomendación de compra y su precio objetivo de 3,90 euros por acción. Los resultados de este trimestre, según los analistas de JBCapital y en línea con lo que pensamos nosotros, mostrarán una recuperación gradual de los negocios de seguridad y de cash. JBCapital espera que los ingresos del negocio de seguridad crezcan un 7% interanual y el de cash un 4% mientras que esperan que el negocio de alarmas caiga ligeramente este trimestre (-1%). Esperan que el EBITDA tenga una caída del 9% impactado por los costes de digitalización, el impacto de las filiales de Brasil y Estados Unidos, y de la inflación. Esperan que la compañía genere 37 millones de caja y que la deuda se mantenga en niveles de 2,3x DN/EBITDA.

La valoración de la acción es muy atractiva, cotizando a 5,3x EV/EBITDA, y la cotización de la acción ofrece más de un 50% de potencial al precio objetivo que manejamos nosotros y que tienen también los analistas de JBCapital. Uno de los catalizadores que los analistas de JBCapital le ven a la acción es una recuperación en V del negocio de cash una vez que la pandemia ha finalizado, además otro catalizador es el hecho de que el negocio de seguridad está cada vez siendo más tecnológico, lo que beneficia a unos mayores márgenes.

VISTA ALEGRE (Tenemos una exposición del 2,48% en la SICAV):

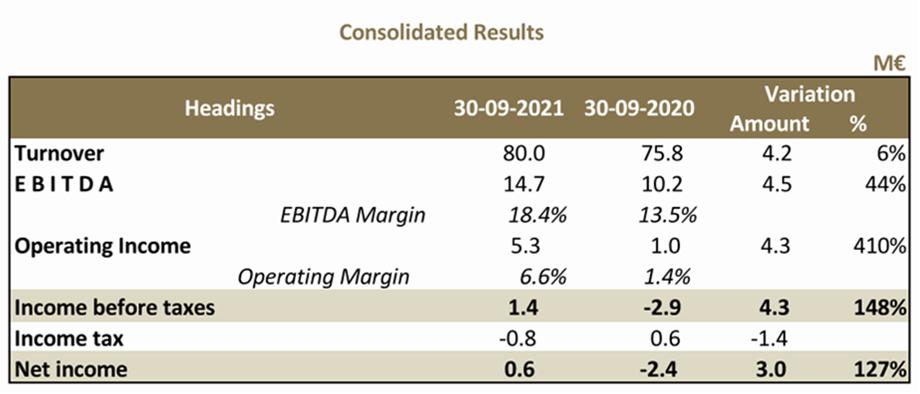

Publicó resultados del 3T21 ayer, con unos márgenes por encima de lo previsto por la compañía, principalmente por la recuperación del negocio de retail y la sostenibilidad de los márgenes del contrato de Ikea.

Vista Alegre tuvo unos ingresos los 9 primeros meses del año de 80 millones de euros (+5,6% interanual), además publicó un EBITDA del 3T21 6,6 millones de euros (+8% interanual), y de 14,7 millones de euros los 9 meses del año, con un margen EBITDA del 21,7%, un 0,40% por encima de los niveles pre-pandemia, algo bastante positivo. Además la deuda neta cayó un 2% intertrimestral a 95 millones de euros.

La Dirección de la compañía se ha mostrado positiva con sus previsiones de cara a final de año y con los niveles de pedidos y la dinámica de la demanda.

FAES FARMA (Tenemos una exposición del 2,43% en la SICAV):

Ha publicado esta mañana unos muy buenos resultados del 3T21 que superan las estimaciones de los analistas.

Los analistas ya preveían cierta recuperación de las cifras dado el proceso de normalización que ha experimentado el sector farmacéutico con el consumo de los sobre abastecimientos producidos en el ejercicio 2020 con la pandemia, la recuperación ha superado todas las expectativas. Ha registrado un incremento de sus ingresos del 19% con un incremento del 15% de las ventas netas y del 120% de los otros ingresos, favorecidos por el ingreso extraordinario de 3,5 millones de euros por la licencia de Bilastina en Estados Unidos y por la entrada de pedidos por parte de licenciatarios tras el consumo de los inventarios acumulados durante 2020.

Muy buenos resultados que indican que tras varios trimestres muy afectados por las distorsiones creadas por la situación de pandemia, Faes Farma ha retomado el crecimiento, situación que entendemos se mantendrá en los próximos trimestres.

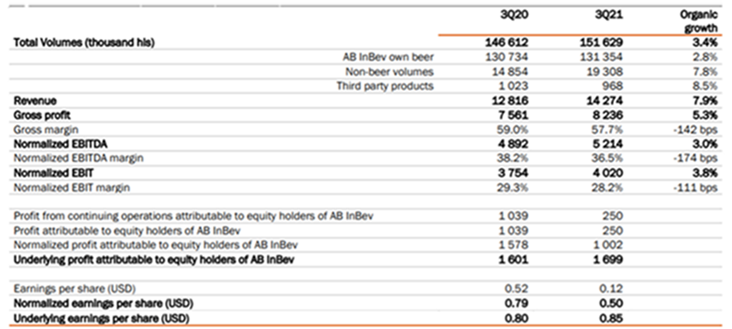

AB InBev (Tenemos una exposición del 2,03% en la SICAV):

Publicó este jueves los resultados del 3T21 que fueron bastante mejores de lo que esperaba el consenso de analistas de mercado y elevaron su guidance para el 2021 a la parte alta del rango objetivo.

Buena evolución en ventas con un crecimiento LfL del +7,9% ( Vs +4% del consenso de analistas) y favorecidos por el mix (+3,4% en volúmenes y +4,3% en ingresos por hectólitro). El positivo momentum comercial se mantiene, lo que les permite aumentar cuota en los principales mercados. Todo ello, unido a la fortaleza del segmento Premium (30% ventas, que creció un 11% en 3T21), hace que compensen en cierta medida la mayor presión en costes (materias primas y logísticos). Así, el EBITDA también supera previsiones con un crecimiento orgánico del +3,8% (vs -2% consenso) destacando la evolución en NorteAmérica (33% EBITDA) y Brasil (incluido en LaTam 14% EBITDA).

Para 2021 y en base a la evolución registrada, elevan el guidance de crecimiento orgánico en EBITDA a la parte alta del rango objetivo, +10%/+12% frente al rango +8%/+12% anterior. Además, mantienen que las ventas crecerán a un ritmo superior. En definitiva, la positiva evolución en 3T21 así como la actualización de los objetivos despejan en cierta medida las dudas a más corto plazo sobre la presión en costes (materias primas y logísticos), que estarían detrás del negativo comportamiento de la acción (-13% absoluto en 2021 y -32% vs EuroStoxx 50 y -18% vs resto del sector). La acción subió un 5% el día de presentación de resultados y esperamos que siga comportándose bien después de esta buena evolución en resultados.

Results highlights:

https://blinks.bloomberg.com/news/stories/R1OBMYDWRGGC

Por qué la inflación debe preocupar. Jose María Rotellar.

Hemos conocido el indicador adelantado del IPC de octubre, cuya tasa interanual aumenta un punto y medio respecto a la de septiembre y se sitúa en el 5,5% –con impacto importante en ella de los precios de la energía–, con una inflación subyacente –que excluye los alimentos no elaborados y el componente energético– que se incrementa cuatro décimas, hasta el 1,4%. Desde noviembre del año pasado se está produciendo una escalada de la tasa anual de inflación, subiendo desde el -0,8% interanual de noviembre de 2020 hasta el 5,5% de este mes de octubre, con un pequeño respiro que reflejó el índice en el pasado mes de febrero, donde se aplanó ese mes para crecer, al mes siguiente, 1,3 puntos, para continuar incrementándose en los meses restantes. La tasa mensual del índice general, por su parte, sube un 2%, es decir, 1,2 puntos más que hace un mes, cuando en julio se encontraba en un -0,8%. Los precios, claramente, se están disparando de manera rápida y alarmante.

La inflación es un cáncer para la actividad económica, pues introduce un elemento que no aporta nada positivo, al encarecerla, la hace menos competitiva y puede crear un círculo vicioso que lastre el desarrollo económico durante tiempo. Los bancos centrales, en especial la Reserva Federal y el Banco Central Europeo (BCE), insisten en que este repunte de la inflación parece que será pasajero. No obstante, si hace un par de meses el cambio a una política monetaria contractiva parecía lejano, ahora ya se dejan oír algunas voces de dichos bancos emisores que abren la puerta a un endurecimiento de su política monetaria, que encarecería el coste de la deuda pública, con su impacto en el presupuesto y en la cuota hipotecaria de las familias con préstamo a tipo variable.

Aunque fuese cierto que el repunte de la inflación pueda ser pasajero –especialmente, con la tensión introducida por los precios de la energía– insisto en que no se puede tomar a la ligera y obviar el problema, porque si se da la espalda al mismo y no se contempla en toda su extensión, puede transmitirse la presión inflacionista al medio y largo plazo.

Por ejemplo, los propios costes energéticos encarecen los procesos de producción, que pueden desembocar en una repercusión de los mismos en los precios de los productos y servicios. La electricidad, los carburantes y el gas están aumentando de manera muy importante. El incremento en dichos elementos es importante, porque su efecto se transmitirá a toda la cadena de valor, con el consiguiente incremento de todos los precios. De hecho, si analizamos el dato del indicador adelantado de octubre, eso ya está sucediendo, porque un aumento así del IPC en tan poco tiempo sólo puede materializarse si el alza ya se está aplicando a todo el proceso productivo.

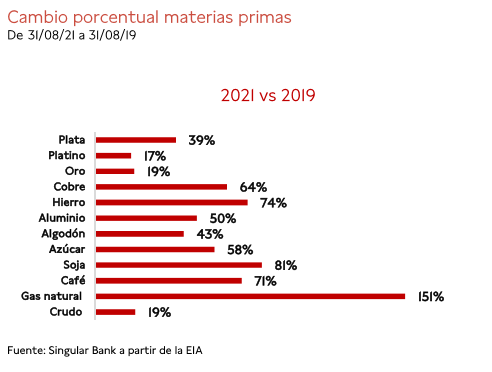

Todo ello, mermará la capacidad de compra de los agentes económicos, con el consiguiente impacto negativo en el consumo, que, a la larga, reducirá la producción y, por tanto, la inversión ante la caída de ventas, que reducirá, por último, el empleo, cuya EPA publicada este jueves tiene muchos elementos preocupantes, como se puede ver más allá de la superficie de los datos. El impacto de la presión de precios en todo el proceso productivo ya se está viendo, como digo, pues el índice general aumenta rápida y fuertemente, por la subida de los costes energéticos, como la electricidad y el petróleo, pero también sube ya con fuerza y de manera constante la inflación subyacente, que excluye los productos energéticos y alimentos no elaborados, como hemos dicho antes, de manera que el mal que supone la inflación ya se está extendiendo, espoleado, además, por el aumento del precio del transporte en contenedores o la crisis de escasez de semiconductores, por poner dos ejemplos que elevan los precios. No hay más que ver la variación year to date de muchas materias primas, recursos y productos para darnos cuenta de ello. En las pantallas de los mercados financieros podemos comprobar cómo dicha tasa aumenta un 12% para alimentos y bebidas; un 25,60% para mercancías; un 26,47% para el azúcar; un 26,91% para la carne; un 31,49% para el pollo; un 38,12% para el petróleo; un 41,45% para el aluminio; un 50,97% para el uranio; un 52,98% para combustibles; o un 91,39% para el gas natural.

Esta variación se va comprobando directamente en su repercusión al ciudadano: si una persona acostumbra a realizar la compra, puede ver cómo en el espacio de menos de un mes los precios de los productos alimenticios han subido de manera muy importante, al comenzar a trasladar los productores el aumento de costes que están sufriendo.

Esto, introducirá también presión extra en la negociación colectiva por vía salarial, que puede llegar a crear una espiral peligrosa precios-salarios, que disminuiría la productividad y la competitividad de nuestras empresas, con pérdida de penetración en mercados exteriores y descenso de exportaciones y, por tanto, menor actividad e inferior generación -cuando no, destrucción- de puestos de trabajo. Si el Gobierno, además, deroga la reforma laboral e impone, de nuevo, la supremacía de los convenios de sector sobre los de empresa, puede suponer la muerte de muchas compañías y un encarecimiento adicional de precios y de pérdida de competitividad, que traerá un mayor empobrecimiento.

Por último, la inflación, encarecerá las pensiones, especialmente tras aprobar el Gobierno el abandono del factor de sostenibilidad y del índice de revalorización, que atenuaban el deterioro del sistema, y que ahora empeora al indexar, nuevamente, la revalorización de las pensiones a la evolución de los precios. Con esta inflación creciente, la factura de las pensiones aumentará, y mucho, sólo por este efecto.

Todo este panorama puede causar un impacto muy negativo en la actividad económica y en el empleo, aunque el aumento inflacionista fuese sólo temporal en el corto plazo, pero que, con el impacto concatenado en los temas comentados y la merma de oferta por encarecimiento de componentes tecnológicos y de transporte, puede convertirse en estructural.

No se puede bajar la guardia, pues, a mi juicio, el mayor riesgo que corremos es que, por considerarlo algo pasajero y del corto plazo, se aplace la decisión de ir retornando, poco a poco, a políticas monetarias ortodoxas, con prudencia, para no provocar un colapso en la economía, pero con determinación para volver a una situación monetaria más racional. De ese modo, si nos olvidamos de que la inflación puede llegar a consolidarse –y ya está empezando a hacerlo–, se estará incentivando precisamente esa consolidación de la misma en el medio y largo plazo, con todos sus efectos negativos, por el abandono completo de toda ortodoxia.

Por eso, se hace imprescindible seguir de cerca la inflación, no olvidarnos de que es el objetivo único del BCE, y combatirla, evitando que el alza del corto plazo pueda consolidarse en el medio y largo plazo, porque, de volverse estructural, nos encontraremos entonces con un problema adicional a la ya incierta situación económica que vivimos. La inflación puede perjudicar al valor real de los activos; perjudica al poder adquisitivo; fomenta un mayor endeudamiento –por valer, en términos reales, menos, las deudas–; por otra parte, perjudica a los presupuestos públicos que refinancian la deuda de manera constante, camino, en la práctica, de deuda perpetua, al poder sufrir incremento en el coste de dicha refinanciación si suben los tipos de interés para poder controlar esa subida de precios; y supone una mayor presión tributaria para los agentes económicos, ya que, al subir los precios, la base sobre la que se aplican los impuestos es mayor. Todo ello, además, puede terminar en la antes comentada espiral precios-salarios peligrosísima para la economía.

Es decir, como escribí en EXPANSIÓN hace unas semanas, el fantasma de la estanflación ha aparecido, pues con estos niveles altos y rápidamente crecientes de inflación, la recuperación económica puede languidecer y estancarse. Para evitarlo, necesitamos ortodoxia monetaria, estabilidad presupuestaria –con menos gasto y menos impuestos– y reformas estructurales; de lo contrario, tendremos estancamiento, desempleo elevado y precios altos y la estanflación se habrá apoderado de la economía.

Buen fin de semana.