Lo más llamativo de la semana fue el movimiento de la TIR del bono a 10 años americano acabó ayer retrocediendo a 1,43% (-6 pb), mínimos de tres meses, de la mano posiblemente de cierre de cortos, lo que sugeriría que el dato de inflación de ayer no sería suficiente para generar un discurso más tensionador de la Fed en su próxima reunión (16 de junio), y que probablemente habrá que esperar a agosto (Jackson Hole).

Gráfico TIR Bono a 10 años americano.

Analizando el ciclo empresarial, el actual está resultando especialmente bueno, superando con mucho las expectativas de los analistas, que parecen subestimar siempre la capacidad humana para resistir en las peores crisis. Los inversores seguirán teniendo mucho ruido alrededor durante la vuelta a la normalidad.

El G7 Acuerdo Subir los Impuestos de las Multinacionales. El acuerdo incluye un tipo mínimo del 15% (menor de lo que se temía en un primer momento, y cercano al 12,5% que tributan en Irlanda) y la imposición parcial de los ingresos en el país en el que se generan. La grandes compañías de internet son las más afectadas, si bien el impacto en el mercado debería ser limitado.

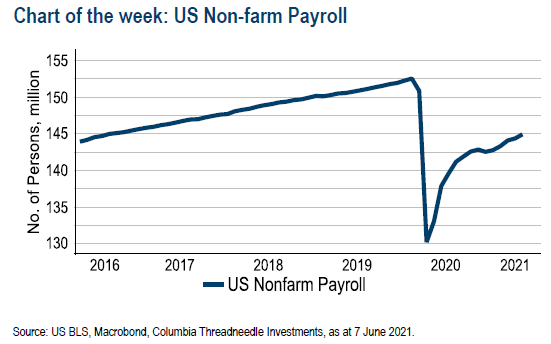

Estados Unidos: Mercado Laboral Aún Débil para Ser Inflacionario. La creación de empleo se ha acelerado en mayo, gracias al buen ritmo de vacunación, pero sigue por debajo de lo esperado: se crearon 559.000 empleo y se esperaban 100.000 más. La tasa de desempleo fue algo mejor de lo esperado (5.8%), pero se debió a una menor participación en el mercado laboral provocada por las ayudas al desempleo (los 300 dólares/semana adicionales se acaban en septiembre y 25 Estados ya lo han eliminado). El dato reduce el riesgo de un endurecimiento prematuro de la política monetaria por parte de la Reserva Federal y el USD se depreció tras el dato.

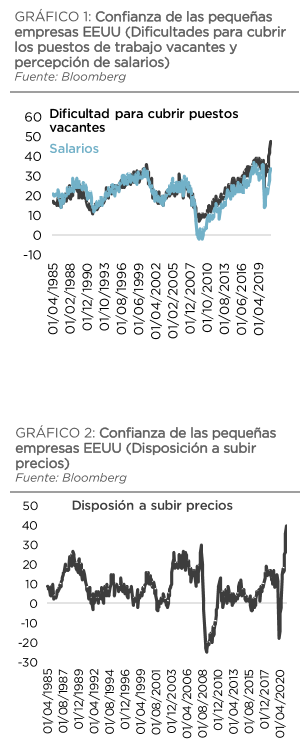

Esta semana hemos conocido algunas novedades que podrían suponer un riesgo a seguir viendo repuntes de inflación. Las pequeñas y medianas empresas cada vez tienen mayores dificultades para cubrir sus puestos de trabajo vacantes. El miércoles se publicó la confianza de las pequeñas empresas estadounidenses, cuyo registro de mayo registró cómo las dificultades para cubrir los puestos de trabajo vacantes siguen aumentando, de hecho el componente que mide esta variable marcó un nuevo máximo histórico, además la partida de los salarios también aumentó de manera significativa, situándose muy cerca del pico de la serie visto en Septiembre del 2018. Además los empresarios reflejaron una clara disposición a subir los precios de venta en los próximos meses.

Fuente: Dunas Capital.

El Pico en la Dinámica de Crecimiento Suele Provocar Rotación. Hemos visto a la renta variable oscilar mucho en el mes de mayo toda vez que la recuperación económica parece estar ya en precio y hay temores sobre la inflación y la normalización de la política monetaria. La consolidación ha sido más obvia sectorialmente, con los sectores de crecimiento y defensivos estabilizándose y los cíclicos quedándose por detrás del resto del mercado. Los analistas esperan que las encuestas empresariales PMI (Purchasing Manager Index) hagan máximos al principio del tercer trimestre, para volver hacia niveles de 50 a lo largo del cuarto trimestre (y volver a subir desde ahí). Este pico en la dinámica crecimiento suele coincidir con el final del mejor comportamiento relativo de las empresas cíclicas, de las que poco a poco hemos ido recomendado salir. Sólo las financieras y las pequeñas compañía mantienen un potencial atractivo.

El tono de los inversores sobre Europa sigue cambiando a positivo. En la última semana han entrado 2 billones de dólares en ETFs de Renta Variable Europea (llevamos 6 semanas con “inflows” semanales superiores a 1 billón de dólares, el mayor flujo comprador de seis semanas en los últimos seis años). También se observa en el tono de algunas gestoras como Blakrock

”We see the ECB’s commitment to accommodative policy as supporting our pro-risk stance over the tactical horizon as the reopening broadens out. We upgraded our tactical view on European equities to neutral in February, and are seeing more reasons to be optimistic about this asset class for the next six to 12 months. Yet we see a risk that markets could misinterpret an operational decision to slow the pace of purchases as a more hawkish view on policy stimulus, and we would view any spread widening in euro area peripheral bonds in such an event as a buying opportunity”

Importante esta semana:

Hoy Fitch revisará el rating de España (actual A- con perspectiva estable) y comienza la reunión del G7 (posibles comentarios sobre pandemia, China, tasa impositiva mínima común).

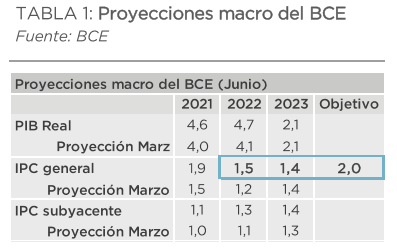

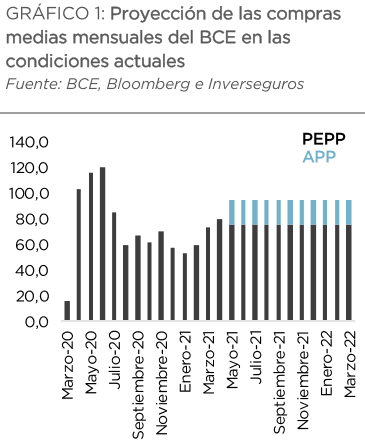

Ayer el BCE dejó su política monetaria inalterada, manteniendo el tipo del depósito en el -0,5%, y Lagarde insistió en que a pesar de las revisiones al alza en la cifras macro y en el mayor optimismo detrás de ellas, el repunte de la inflación será transitorio. Las proyecciones macro fueron mejoradas, especialmente para el 2021 y el 2022. En cualquier caso, el avance sigue siendo del todo insuficiente como para manejar con cierta base un proceso de subida de tipos para el 2023. Asimismo, Lagarde advirtió que sigue siendo crucial para la economía el apoyo de la política monetaria y fiscal mostrándose contraria a una finalización prematura. En este sentido remarcó que el BCE seguirá comprando deuda en los próximos meses a un ritmo superior al registrado en el primer trimestre del 2021. Al final del email adjunto un artículo de análisis publicado hoy en Expansión sobre la intervención del BCE de ayer.

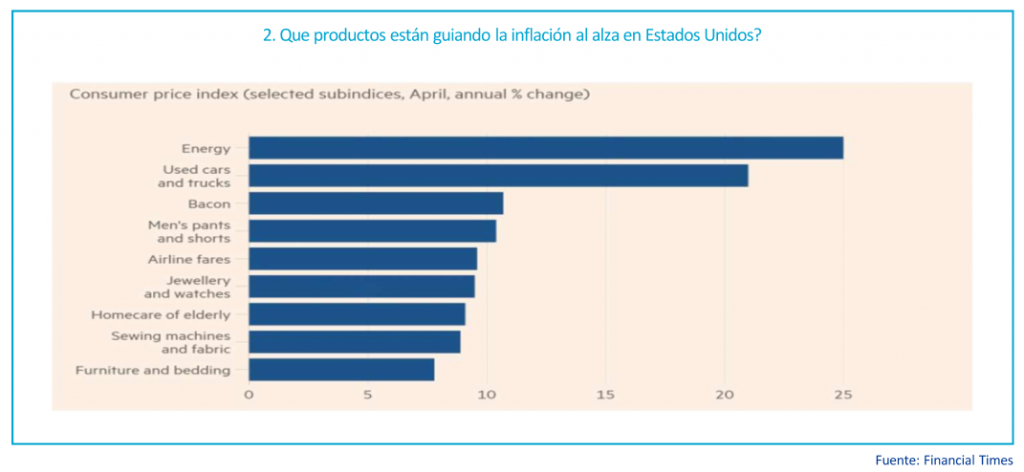

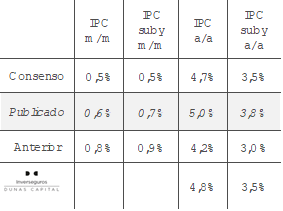

Ayer también se publicó el IPC de Mayo en Estados Unidos por encima de lo esperado por el mercado (5% Vs 4,7%). Los precios de mayo en Estados Unidos se saldaron con un incremento mensual del 0,6% en el índice general. En la referencia subyacente la subida fue incluso mayor, con un ascenso del 0,7%. De esta forma, en términos interanuales la referencia se situó en el 5,0% (Vs 4,7% esperado), mientras que exceptuando los componentes más volátiles, el avance fue del 3,8% (3,5% esperado), el mayor desde el año 1992. En la composición se pudo observar cómo la partida de energía tuvo una presencia muy relevante en el resultado final, con un incremento anual del 28,5%. En general, la práctica totalidad de los componentes del índice mostraron un incremento de precios en el mes de abril, destacando los negocios más afectados por la pandemia que, con la reapertura, están normalizando precios, como es el caso de las aerolíneas (+24,1% interanual) o los hoteles (+10% interanual). La referencia del IPC se sitúa en máximos del 2009. El avance del dato subyacente es especialmente relevante, al alcanzar máximos de los últimos 29 años. Debemos tener en cuenta que una parte de este movimiento se debe al efecto base positivo derivado de la caída de precios observada durante los primeros meses de la pandemia.

Esta semana hemos conocido que el Banco mundial subió las perspectivas del crecimiento, espera para este año un crecimiento global de 5,6%, su estimación anterior era del 4.1%. El mensaje va alineado con el mensaje de la OCDE, esa mejora del crecimiento la liderarán los países desarrollados donde la campaña de vacunación está avanzando favorablemente

El detalle del PIB del 1T21 de la Eurozona publicado esta semana reveló una menor contracción del PIB (-0,3% intertrimestral) de lo inicialmente publicado (-0,6%) principalmente por un mejor comportamiento de la economía italiana que pudo evitar la recesión. Con todo, todavía se sitúa un -5% sobre el 1T19. No obstante, los indicadores adelantados de actividad continúan apuntando a una fuerte recuperación en el 2T21. La confianza de los inversores alemanes registró el mayor repunte de la valoración de la situación actual desde que comenzó a realizarse la encuesta en 1991. En la misma línea, la confianza de la pyme americana permaneció en niveles elevados, destacando el alza de las presiones inflacionarias (máximos desde 1980) y salariales, en un contexto de dificultad de cubrir las vacantes por la falta de personal cualificado. En relación a datos pasados, la producción industrial alemana pinchó en abril al retroceder un -1% mensual, situándose un -5% por debajo de abril del 2019. En Francia, el proceso de recuperación del sector exportador empieza a ganar velocidad (1,1% mensual, frente a abril del 2019 retrocede un -3,9% vs un -9% anterior). En Estados Unidos se redujo el déficit comercial en abril gracias al mayor dinamismo exportador (+1,1% mensual) lo que permite que frente a 2019 ya solo caiga un -2,5%, reflejo de que la recuperación global va ganando tracción. Muestra, los números de compra venta de viviendas en España, según el Colegio de Registradores se incrementó un +3% en relación a abril del 2019, con unos precios, que según el INE, han dejado de caer trimestralmente (+0,5% trimestral) aunque todavía sigue frenando el aumento en tasa interanual (+0,9% vs +1,5% anterior).

En el Reino Unido, la libra esterlina alcanzó su nivel más alto de los últimos tres años la semana pasada, ya que el país está en camino de haber vacunado completamente al 75% de la población contra el Covid-19 para finales de junio. Esto llega justo a tiempo para la fase final de las restricciones, que se levantarán por completo el 21 de junio. A pesar de que el martes se anunciaron cero muertes (la primera vez que esto ocurre desde el comienzo de la pandemia), algunos científicos del Reino Unido están presionando para que se retrase este plazo debido a las expectativas de que la variante Delta (antes conocida como variante india), provoque un pico de casos en algunas partes del país. En un tono más positivo, las aprobaciones de hipotecas en el Reino Unido aumentaron hasta 86.000 en abril, frente a las 81.000 estimadas. Esto se debe a que el ritmo de los precios de la vivienda en el Reino Unido fue el más fuerte en siete años. Será interesante ver lo que ocurre cuando las vacaciones del impuesto sobre el timbre lleguen a su fin este mes.

En Europa, se revelaron los planes para levantar todos los requisitos de cuarentena para los ciudadanos que estén totalmente vacunados o lleven una prueba negativa, a partir del 1 de julio. El PMI compuesto de la eurozona subió a 57,1 en mayo, frente a los 53,8 de abril, en línea con el consenso. Por otra parte, la UE anunció la emisión de 100.000 millones de dólares en bonos a largo plazo y de «decenas de miles de millones» en valores a corto plazo, a lo largo de este año, para financiar en parte las medidas de estímulo puestas en marcha para hacer frente a la pandemia.

La semana pasada el ISM manufacturero estadounidense de mayo se situó en 61,2, frente a los 61,0 del consenso, junto con el ISM de servicios en 64,0, el más alto que hemos visto desde que se iniciaron los registros en 1997.

MELIA (Tenemos una exposición del 2,87% en la SICAV):

Meliá Hotels ha anunciado esta semana que habría alcanzado un acuerdo con Bankinter por el que venderá 8 hoteles por un total de 200 millones de euros (liquidez adicional que venía buscando desde finales de 2020, 7% DFN 1T21). Dichos activos pasarán a un vehículo de inversión para clientes de banca privada e institucionales. Independientemente de esta operación, Meliá continuaría operando los activos bajo contratos de gestión a largo plazo. Es una noticia positiva, pero que no supone una sorpresa ya que Meliá anunció en los últimos resultados que estaba analizando operaciones de venta de activos por valor de 150-200 millones de euros. En principio, cuando se cierre la operación Meliá duplicará su liquidez actual hasta los 430 millones de euros lo que le permitiría aguantar hasta 9 meses adicionales bajo un escenario como el del 1T21 (47 millones de euros/mes de consumo de caja) sin perder la gestión del activo.

Esta semana la acción ha seguido subiendo y rompiendo los niveles de 7,20 euros por acción, el analista técnico de Renta 4 ha sacado un análisis en el que recomienda comprar la acción esperando que pueda alcanzar el nivel de 8,40 euros por acción, como siempre los análisis técnicos hay que tomarlos con cautela, pero es síntoma del buen momentum de la compañía.

Rompe al alza la consolidación desde marzo, despejando el camino al alza hacia los máximos de enero del año pasado en 8,40 euros. El soporte inmediato se localiza en 6,80 euros, nivel que precede a la zona de 6,50 euros.

Esta semana se celebró además la Junta General de Accionistas de la compañía. Tras quince meses en números rojos por el Covid la cadena hotelera prevé cerrar junio con un resultado bruto de explotación (ebitda) positivo. “Estamos en la antesala de la recuperación”, señaló ayer Gabriel Escarrer, vicepresidente ejecutivo y CEO de Meliá, durante la junta de accionistas.

Escarrer subrayó que, a partir del próximo mes, el grupo turístico espera poder contar también con caja neta positiva. “De seguir el ritmo de recuperación de actividad, nuestra compañía dejará de consumir caja a partir del próximo 1 de julio, pasando a generar caja neta: un hito fundamental que marcará definitivamente el punto de inflexión tras la peor pesadilla que nunca pudimos imaginar”, zanjó.

Meliá cuenta actualmente con más de 200 hoteles abiertos en todo el mundo, más del 70% de ellos en España, y prevé tener operativos más de 300 a cierre de este año. “Nuestro objetivo es recuperar trabajadores activos y dinamizar los destinos a medida que la demanda nos permita abrir hoteles si bien mecanismos como los ERTE en España (extendidos hasta el 30 de septiembre) seguirán siendo por ahora necesarios, con la flexibilidad de poder incorporar al máximo número posible de empleados en cada momento”, añadió.

Pese a que ya empieza a constatar “brotes verdes”, Escarrer aplaza a 2024 la recuperación de los niveles de actividad e ingresos previos a la pandemia . “Hemos enfocado las prioridades que deberán guiar la estrategia de nuestra compañía hasta el año 2024, concentrándolas en conseguir una empresa más resiliente, a través del crecimiento y la mejora de nuestra rentabilidad, lo cual nos ayudará además a reducir nuestra deuda”, avanzó Escarrer.

En cuanto a los planes de crecimiento, desde principio de año Meliá ha firmado once nuevos hoteles. “Creemos poder seguir con este ritmo, logrando en el ejercicio no menos del doble de firmas ya realizadas para hoteles bajo modelos asset light (gestión o alquiler) y en destinos vacacionales”, añadió Escarrer.

La previsión del grupo para los años 2021 a 2023 es abrir 55 nuevos hoteles con 13.350 habitaciones, el 100% bajo el modelo asset light. Además, la compañía, que cuenta con 33 hoteles bajo el sello Affiliated, quiere seguir creciendo con el modelo de franquiciado.

Desde que superó el Estado de Alarma, el mercado español, con una demanda contenida durante meses, “se ha lanzado a reservar sus vacaciones, y suma hoy el 55% del total de las reservas, a la espera de la llegada de visitantes procedentes de Reino Unido, y con una progresión muy destacada de mercado como el alemán y el francés”, aseguró.

Según Escarrer, se empieza a detectar una mejora de la demanda turística que es “el preludio” de una recuperación que ha comenzado ya en el segmento vacacional y que se irá extendiendo a otros segmentos a medio plazo.

Escarrer destacó que en el mes de mayo se registró un incremento del 150% en las reservas respecto al mes anterior. “Si comparamos con las reservas para destinos españoles en el tercer trimestre estas se sitúan ya por encima del 50% de las registradas en 2019”, apuntó.

Durante la junta se aprobó eliminar la reducción del 25% de la retribución fija del consejero delegado, así como el recorte del 50% en la retribución de los miembros del consejo de administración por asistencia a las comisiones. Además, se ha dado luz verde a la nueva política de retribución aplicable de 2022-2024, que incluirá una parte fija, otra variable a corto y a largo plazo y otra en especie.

En la junta se aprobó también la reelección de Gabriel Escarrer como CEO y de María Antonia Escarrer como consejera externa de una de las sociedades de la familia propietaria de acciones.

GRIFOLS (Tenemos una exposición del 3,79% en la SICAV):

El laboratorio americano Vertex anunció anoche que no seguirá adelante con su estudio fase II VX-864 para déficit de alfa 1 antitripsina porque es poco probable que el tratamiento genere un beneficio clínico relevante. En todo caso, la compañía anuncia que seguirá investigando en nuevas moléculas de eficacia potencial superior a partir de 2022. El déficit de alfa 1 antitripsina es una de las principales causas de EPOC (Enfermedad Pulmonar Obstructiva Crónica) y de otras patologías que afectan al riñón, como la cirrosis. Vertex ya anunció su decisión de descontinuar VX-813 para déficit de alfa 1 antitripsina en octubre del 2020 por razones de seguridad (elevados niveles de enzimas hepáticas en pacientes) y que VX-864 era una segunda generación de este tratamiento.

VX-864 era una de las principales amenazas competitivas para Grifols en la medida que alfa 1 antitripsina supone un 15% de sus ventas totales y probablemente tenga aún mayor peso en EBITDA dado que se trata de una de las proteínas con márgenes más elevados. Grifols es líder del mercado en este segmento con su producto Prolastin C y tiene cuota del mercado mundial del 67%. La acción ha llegado a subir un 15% a primera hora de la mañana y ha terminado subiendo un 8%, creemos que todavía le queda potencial y mantenemos la posición.

La FDA otorgó el lunes una aprobación acelerada a Aducanumab, un fármaco para el Alzheimer de la farmacéutica americana Biogen. La compañía deberá en todo caso continuar con los ensayos para probar los efectos de medicamento, que se podrá ser retirado del mercado por la FDA si no funciona como se espera. Recordamos que este tratamiento (que ralentiza la progresión de la enfermedad en las primeras etapas) fue abandonado en 2019 por unos resultados decepcionantes y retomado posteriormente. En principio para Grifols es una noticia negativa dado que este fármaco conseguirá llegar al mercado antes que AMBAR, el estudio fase III EMA y fase 2b para el Alzheimer de Grifols. En todo caso, el impacto es limitado dado que AMBAR cuenta con un perfil de eficacia superior (61% en la ralentización del deterioro cognitivo), no tiene efectos secundarios y además se podría utilizar no sólo para pacientes en estado leve sino también en estado moderado. El mercado se tomó la noticia como positiva y Grifols subió un 2% el martes, en principio porque el mercado descuenta que la FDA está empezando a analizar y estudiar medicamentos y fármacos para patologías diferentes del Covid-19, que tenía bastante bloqueada a la FDA, la señal, en mi opinión, es positiva para Grifols y si AMBAR consigue avanzar este año la acción tendrá un gran comportamiento, ya que pocos analistas le dan valor a una aprobación del fármaco.

Además esta semana ha sido noticia que Grifols estudia la venta de negocios no estratégicos, lo que le permitiría alcanzar sus objetivos de endeudamiento y mejorar sus márgenes. Así lo señalan varios informes de analistas financieros a partir del encuentro que mantuvieron con la cúpula directiva durante el día del inversor, celebrado la semana pasada en Estados Unidos. Grifols señaló que prevé continuar adelante con el plan de contención de costes que le ha permitido ahorrar 100 millones de euros en 2020 y, en este sentido, incluyó la posibilidad de desprenderse de las divisiones menos rentables y alejadas de su negocio principal: el área de biociencia. La compañía evitó concretar sobre qué activos está barajando esta posibilidad. Sin embargo, los analistas consideran que las ventas podrían localizarse en algunas líneas de negocio de la división hospitalaria. En este sentido, JP Morgan, Berenger y ODDO apuntan a que la desinversión podría afectar a la totalidad del área de negocio.

“Dada la falta de sinergias entre el pequeño negocio de productos hospitalarios de Grifols y el resto de la compañía, y dada que la rentabilidad de la división es muy baja, lo vemos como el objetivo más probable de desinversión”, profundizan en su informe los analistas del banco de inversión JP Morgan.

La división de hospital es una de las más pequeñas del grupo. En 2020, esta división generó 119 millones de euros de ingresos, apenas un 2,2% del total de la facturación. Esta área de negocio se vio muy afectada por la pandemia, ya que la saturación de los hospitales por enfermos de Covid supuso una ralentización de determinadas inversiones y tratamientos realizados en ellos. En total, la facturación cayó un 11,7%. En un encuentro con la prensa previo al día del inversor en EEUU, el consejero delegado solidario de Grifols, Víctor Grifols Deu, trasladó que la compañía estaba satisfecha con la evolución de la división tras la pandemia. En este sentido, los datos del primer trimestre del año muestran un incremento de las ventas del 1,7%, hasta los 31,2 millones de euros.

La farmacéutica catalana constató “la positiva evolución” del servicio de fabricación a terceros y de la línea Pharmatech, que aglutina la cartera de productos Inclusiv integrada por equipos, software y soluciones intravenosas para mejorar la seguridad, la eficiencia y el control de las operaciones de la farmacia hospitalaria.

La división de hospitalario cuenta con tres instalaciones productivas en Barcelona, Murcia y Denver (EEUU). Los ejes principales sobre los que la división consolida su crecimiento se basan en Medkeeper, que desarrolla y comercializa aplicaciones informáticas para hospitales, y Kiro Grifols, un sistema robótico con dos aplicaciones: la preparación de la medicación oncológica y de preparación de componentes esterilizados.

El objetivo de las desinversiones es doble. Por una parte, permitiría a Grifols reducir su endeudamiento, que actualmente se encuentra por encima de los niveles objetivo. En concreto, la deuda financiera neta se situó en 6.200,5 millones, lo que supone una proporción de 5,1 veces el resultado operativo bruto (ebitda). El objetivo sería reducir el volumen hasta las 4 veces.

Por otra parte, mejoraría sus niveles de rentabilidad. El margen del ebitda sobre los ingresos se situó en el 25,1% a cierre del primer trimestre. En 2020, la tasa por las mismas fechas estaba en un nivel del 27,2%.

INDITEX (Tenemos una exposición del 2,50% en la SICAV):

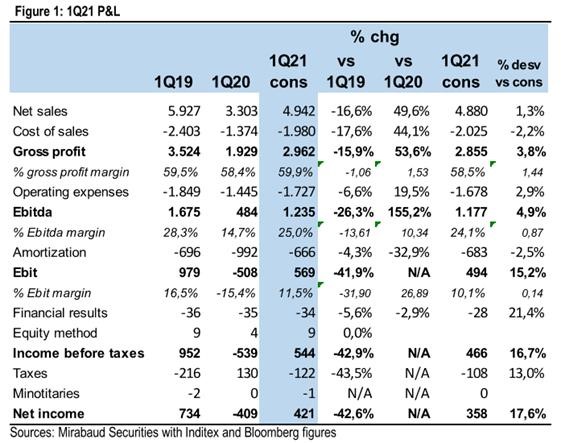

El martes publicó resultados del 1T21 mejores de lo previsto por los analistas del mercado y con un fuerte crecimiento en el comienzo de 2T21 también, y un sorprendente margen bruto del 59,90%, por encima del 58,5% que esperaba el consenso de mercado.

Todas las líneas salvo de la de opex tuvieron un comportamiento mejor de lo previsto: Ventas: 4.942 millones de euros euros (+50% vs +48% esperado por el consenso de analistas), EBIT: 569 millones de euros (-508 millones de euros en 1T20 vs 493 millones de euros esperado por el consenso). Se ha visto un fuerte rebote en ingresos en un trimestre que ha ido de menos a más, con las ventas fluctuando en función del impacto que las restricciones por Covid-19. Comparado con 1T19 las ventas todavía estarían un -17% por debajo aunque según avanza el ejercicio la situación mejora y en el comienzo de 2T21 (1 de mayo-6 de junio) las ventas suben un +5% vs 2019 (+102% vs 2020) lo que es algo muy positivo.

Pese a los buenos resultados la acción cayó un 2% el mismo martes, debido a que ya cotiza a niveles bastante exigentes. En la SICAV tenemos una cobertura sobre nuestra posición en la compañía, tenemos unas opciones CALLs vendidas (breakeven 32,80€), si llegase a ese nivel a vencimiento (17 de Septiembre del 2021) venderíamos la posición, lo que no estaría mal, ya que es bastante cercano a nuestro precio objetivo (33 euros por acción).

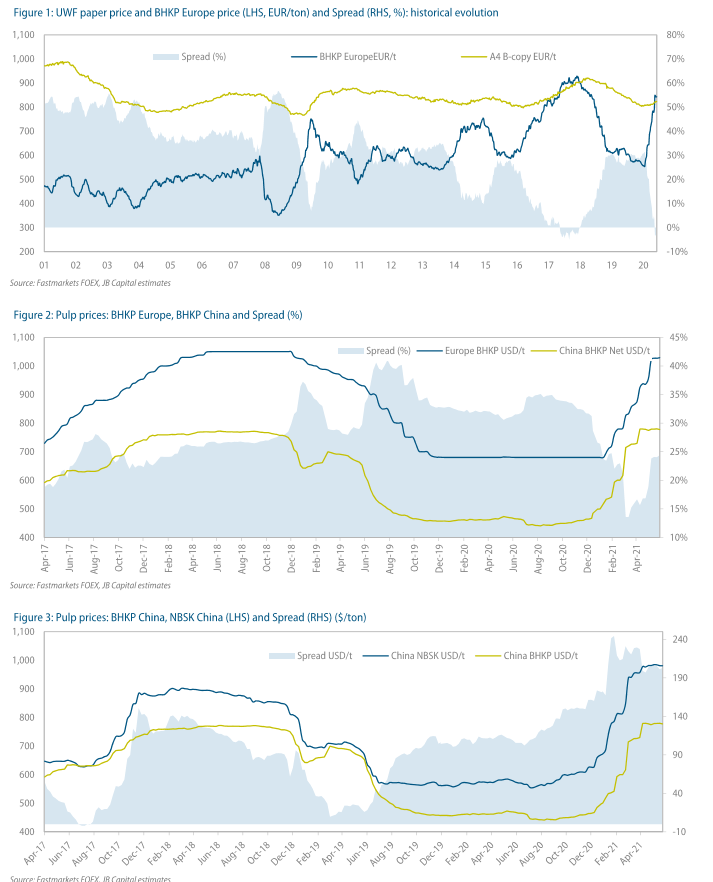

ENCE (Tenemos una exposición del 2,45% en la SICAV):

Esta semana se han publicado los precios de la pulpa y el papel que en Europa han subido un 6,3% semanal hasta los 1.094 dólares la tonelada (a 8 de Junio). Buenas noticias para Ence. El precio de la pulpa hardwood ha subido un 61% en lo que va de año y lleva 6 meses consecutivos de subidas después de haber alcanzado mínimos de los últimos 4 años hace un año en 680 dólares la tonelada.

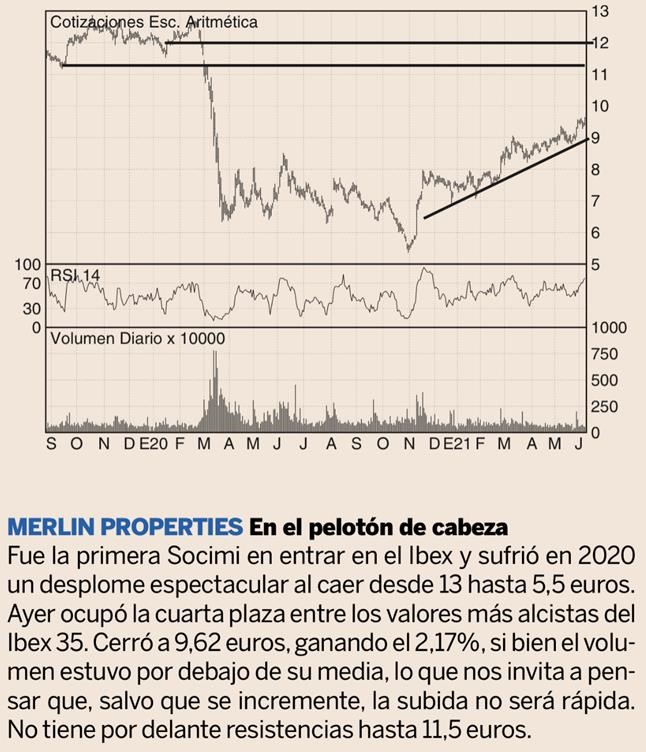

MERLIN PROPERTIES:

ARTECHE:

Arteche ha debutado hoy en el BME Growth con un valor de 225 millones de euros. 3,94 euros por acción ha sido el precio de referencia con el que iniciará la contratación, y supone la valoración del grupo en 225 millones de euros.

El pasado octubre, Arteche dio ya un primer paso en el Mercado Alternativo de Renta Fija, con un programa de pagarés de 50 millones.

En total, la compañía que preside Alexander Arteche ha captado antes de incorporarse a BME Growth 42 millones. En torno al 20% del capital se negociará en el mercado; y en el accionariado se mantendrán la familia fundadora a través de Ziskua Ber (52%), ECN Cable (20%) y el fondo de capital riesgo Basque del Gobierno vasco (6%).

Crecimiento

Grupo Arteche destinará los fondos captados a comprar empresas para crecer de manera inorgánica y a reforzar su balance. En los próximos años quiere ampliar su presencia internacional y su cartera de productos, así como reforzar su innovación.

De acuerdo con sus previsiones, Arteche aumentará las ventas a un ritmo anual del 4,5% en el próximo trienio, lo que le llevaría a superar los 300 millones de facturación en el horizonte de 2023.

En 2020 tuvo unas ventas de 264,6 millones, frente a los 271,3 millones de 2019. En cambio, su resultado de explotación mejoró un 39% y se colocó en 17,1 millones, un más; y el beneficio atribuido mejoró un 12% y se situó en un millón de euros.

Hasta marzo de 2021, su facturación fue de 64,1 millones, casi un 10% más; y su beneficio rozó el medio millón de euros, frente a las pérdidas de 6,1 millones del primer trimestre de 2020.

Para Arteche, su estreno en el mercado coincidiendo con su 75 cumpleaños supone el inicio de una nueva etapa en el desarrollo de la empresa familiar.

Fundada en 1946, su actividad se focaliza en el sector eléctrico, desde la generación hasta la distribución, pasando por la transmisión, con productos especializados como transformadores y relés.

Su base de clientes está muy diversificada geográficamente. Tiene 11 plantas en Europa, América y Asia, incluidos seis centros de investigación.

En la SICAV hemos acudido por un 1,5% del capital ya que creemos que el precio al que sale (0,85x Ventas 2020) es muy razonable, el plan de negocio de la compañía es muy atractivo en un sector con mucho potencial y un excelente momentum.

La prudencia marca la estrategia del BCE. Andrés Stumpf

“Paciencia, prudencia y persistencia”. Esas palabras pueden extraerse de numerosos discursos de Mario Draghi, expresidente del Banco Central Europeo (BCE), que pedía dejar actuar a sus estímulos monetarios para llevar el crecimiento y la inflación de la zona euro a un nivel aceptable para la institución.

Es un mensaje que parecía haber quedado en el olvido, pero que serviría ahora para definir a la perfección la estrategia monetaria con la que la institución europea afronta el final de la pandemia bajo el liderazgo de Christine Lagarde.

La presidenta destacó ayer la “mano firme” del BCE en la reunión de ayer, tras la decisión de mantener los estímulos monetarios inalterados, pese a que las expectativas sobre la evolución de la economía han mejorado de forma sustancial. Aunque cada vez más voces claman que no es necesario, la institución se inclina por ver esa recuperación materializada antes de desmantelar su red de seguridad.

El BCE opta por la paciencia, para que las expectativas se tornen en realidad. Opta por la prudencia, porque la pandemia aún puede dar algún susto a la economía. Por último, también recurre a la persistencia, para permitir que los estímulos monetarios conduzcan a la economía al nivel de inflación que marca en su mandato.

La continuidad en la estrategia de los últimos dos presidentes a la hora de afrontar una etapa de recuperación no es casual. El BCE quedó marcado por la crisis soberana de 2012 cuando, asustado por un repunte de los precios, subió los tipos de interés y añadió más leña al fuego de unos países cuya solvencia se ponía en cuestión. La autoridad monetaria parece decidida a garantizar que no cometerá dos veces ese error.

La economía tras la pandemia. José María Rotellar.

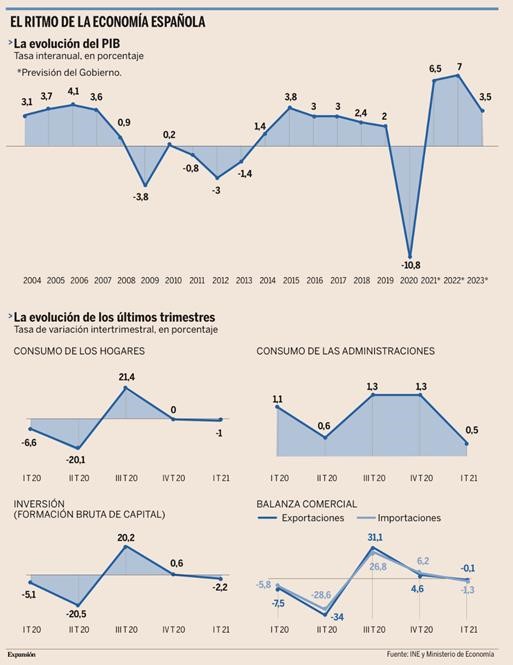

EL MOMENTO/ La fuerte caída del PIB y una recuperación más tenue nos lleva a que los niveles previos a la crisis tardarán en recuperarse. España parte de una posición más frágil, por la dureza de las medidas aplicadas y por el peso del turismo.

Ahora que empezamos a ver ciertos signos de recuperación mientras avanza el ritmo de vacunación, tampoco podemos asegurar que en el medio y largo plazo, en el contexto económico nacional e internacional, se muestre un horizonte nítido, lleno de certidumbre, porque, por un lado, contamos con indicadores que evolucionan de diferente manera, contradictoriamente, que no permiten trazar un perfil claro sobre la evolución económica.

Por otra parte, este rebote que se producirá con mucha intensidad en el corto plazo, aunque sólo sea por mero cumplimiento de la teoría del ciclo, no podemos asegurar que se mantenga en el medio y largo plazo, pues dependerá, en gran medida, de la capacidad reformista que tengan el conjunto de economías para dinamizar, modernizar y adaptar sus economías y, con ello, incrementar su nivel de crecimiento potencial, sus fronteras de posibilidades de producción.

Adicionalmente, hay un conjunto amplio de variables. Por ejemplo, las consecuencias del Brexit con la relación formal y efectiva que finalmente quede y se ejecute –que todavía sigue negociándose, con algunas fricciones entre la Unión Europea y el Reino Unido que no ayudan a conformar un horizonte más despejado–. También, el impacto de la nueva política económica de Estados Unidos, donde el presidente Biden ya ha iniciado el camino de una política fiscal expansiva por el lado del incremento del gasto, con el mayor incremento del mismo de los últimos setenta años y, por otra parte, contractiva con la subida anunciada de impuestos a las compañías. Al mismo tiempo que, pese a la reversión en la aplicación de algunos aranceles de la Administración Trump, no sabemos hasta qué punto mantendrá una política proteccionista, como la de la administración anterior, pues ha confirmado o impuesto algunos otros. Otra variable es la distribución de la vacuna y la inmunización de la población que permita recuperar la normalidad absoluta, sin adjetivos, en el día a día, cosa que lleva, ahora mismo, un retraso importante en la Unión Europea, que está fracasando en su labor de coordinación, mientras que otros países, como muchos de los asiáticos, y, sobre todo, Israel, Reino Unido y Estados Unidos han demostrado una mayor diligencia y eficiencia en la compra y distribución de la vacuna y en la propia vacunación. Y también, la reacción de la sociedad una vez se minimice el riesgo de las consecuencias de los contagios, pues habrá que ver si el pánico de todos estos meses –más de un año ya– no mantiene algún tipo de recuerdo en el ánimo de los ciudadanos en el futuro de cara a su comportamiento.

Junto a ello, veremos si se consolidan o no algunos cambios en las relaciones laborales que podrían consolidarse, como una menor interacción presencial, con la derivada económica que puede tener, ya que muchas actividades económicas se verían, entonces, seriamente afectadas.

Incierto y preocupante

Todo ese conjunto de datos dibuja un escenario económico internacional (y, por su impacto en cada economía, también nacional) muy incierto y preocupante. Podemos estar en los umbrales de una recuperación sólida o, simplemente, en una tibia corrección que nos deje una década de estancamiento, más en el caso de unos países que en el de otros.

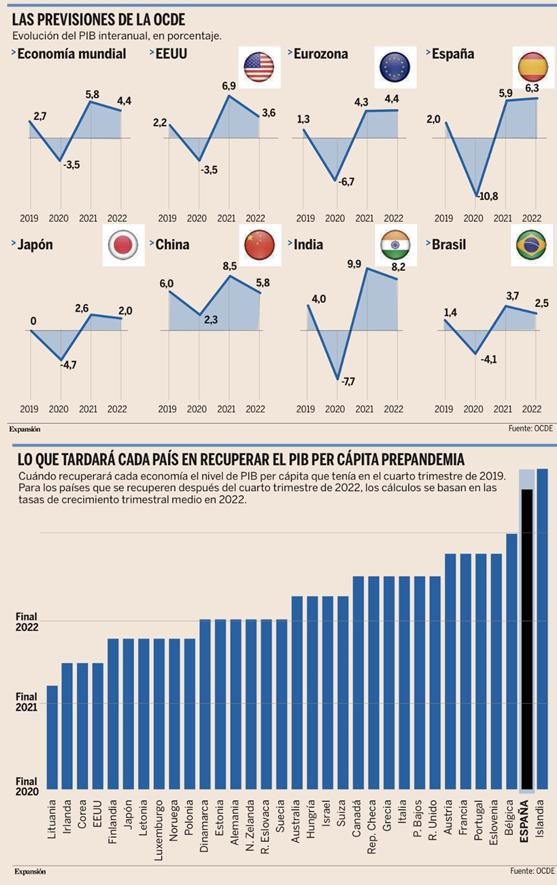

En este sentido, la fuerte caída del PIB y una recuperación más tenue nos lleva a que los niveles previos a la crisis tardarán en recuperarse, aunque el comportamiento será divergente. De esa manera, según BBVA Research, la economía global crecerá un 6% en 2021 y un 4,8% en 2022. Por su parte, Estados Unidos contará con una recuperación más rápida de lo esperado, después de caer un 3,5% en 2020, creciendo también más en 2021, un 6,2% frente al 3,8% previsto anteriormente, debido a una recuperación más fuerte en el primer semestre. Sin embargo, siendo una de las economías occidentales que mejor comportamiento habrá tenido en esta crisis, no recuperará los niveles precrisis hasta 2022, donde crecerá por encima del 5% (un 5,1%).

Lo mismo sucederá con la eurozona, donde hubo una menor caída que la prevista anteriormente, con un descenso del PIB en 2020 del 6,8%, pero que se atascará en la recuperación, ya que el BBVA estima un menor crecimiento de la economía en 2021 que en su anterior previsión, cifrándola en el 4,5% frente al 5,2% previo, estimando un 4,9% para 2022.

China, por su parte, creció positivamente en 2020, un 2,3%, para crecer en el entorno de un 7,5% en 2021 y un 5,5% en 2022, debido a que la enfermedad apareció antes allí y a que en los países orientales han tenido una segunda ola muy tenue o ha sido inexistente.

Frágiles

¿Y España? Nuestro país parte de una posición más frágil, derivada de la dureza de las medidas aplicadas y de la composición de su estructura económica, donde el turismo, el comercio, la hostelería y el ocio juegan un papel muy relevante. A la espera de que la vacunación trace un escenario general mejor y más tranquilizador, la situación económica es preocupante: casi un millón de personas ha perdido su empleo en el sector privado en el último año, hay 500.000 parados más y casi 575.000 permanecen en ERTE, con el riesgo de que muchas de esas personas pueda tener serias dificultades para recuperarlo. Los datos muestran ese peligro, ya que de esas casi 575.000 personas, más del 75% pertenecen al comercio, hostelería, turismo y ocio, con lo que si este verano no se produce una reapertura lo más parecida a la normalidad, puede que no aguanten económicamente y se cierren negocios, con la consiguiente pérdida definitiva de los empleos ligados a los mismos.

Por otra parte, en este escenario económico que se dibuja tras la pandemia, BBVA ve un escenario en el que podría aprovecharse la combinación del ahorro generado por no poder consumir (40.000 millones), ahorro adicional por precaución (20.000 millones), señalados también por el Banco de España; cambio en la política fiscal estadounidense –contribución positiva en la economía española vía exportaciones– e impacto de ejecución de fondos europeos (entre 10.000 millones y 15.000 millones).

No obstante, los riesgos a la baja son importantes: nos encontramos en unos niveles muy elevados de deuda pública y podría darse la circunstancia de que mucho del ahorro generado durante estos meses no se trasladase de inmediato a consumo e inversión, porque puede empezar a aplicar, en parte, la conocida “equivalencia ricardiana”, donde los agentes económicos descuentan a día de hoy, dentro de su renta en el ciclo vital, futuros impuestos para sostener dicho elevado endeudamiento. Ante esto, el mayor reto que tiene el conjunto de la economía y en especial, la economía española no es otro que la necesidad de acometer reformas estructurales, las cuales hay que ponerlas en marcha cuanto antes. Con ser importante la caída económica de 2020, lo más grave, siéndolo, no es eso, sino la capacidad, como digo, de recuperación del conjunto de la economía en el medio y largo plazo y la generación de un entorno de mayor crecimiento potencial. Dicha recuperación, partiendo de los factores antes mencionados, depende de un componente interno, otro externo y otro sanitario.

Resistencia

Desde el punto de vista interno, esa recuperación será tanto más rápida y fuerte como haya sido capaz de resistir el tejido productivo y como libre de obstáculos se encuentre el camino económico.

Junto a ello, influirá también mucho el cómo reaccione la población tras la superación de la pandemia. Es cierto que macroeconómicamente hay liquidez –sostenida por el Banco Central Europeo– esperando oportunidades. También lo es que hay un ánimo por recuperar la vida anterior al virus, pero el miedo instalado tras la pandemia puede hacer retraer el consumo y retrasar la recuperación de las ramas de actividad más sociales, entre ellas, la hostelería y el turismo. El cómo vayan a volver a confiar en el turismo el conjunto de turistas es clave para saber cómo va a ser la recuperación. Adicionalmente, habrá que ver cómo se comporta el turismo de negocios, pues las nuevas formas de comunicación pueden suponer un quebranto importante en esta variante turística.

Desde el punto de vista externo, contamos con los riesgos antes mencionados: las relaciones comerciales tras el Brexit, incierto, así como la nueva política de Estados Unidos, que habrá que ver hacia dónde evoluciona para saber cómo puede cambiar el panorama internacional. Esto, junto con la evolución del precio del crudo y el desarrollo de nuevas formas comerciales y de servicios serán las que marquen el entorno de la recuperación.

El margen del BCE

Por su parte, el BCE no puede hacer mucho más de lo que está haciendo, sabiendo que, en algún momento y con prudencia –nunca parece que antes de 2022– tendrá que pensar en volver a una política monetaria ortodoxa de tipos positivos –entonces, el riesgo será el incremento de coste de la refinanciación de la deuda; por eso, es esencial ir reduciéndola antes de que llegue ese momento–.

No obstante, aunque actualmente se está viendo algún repunte de la inflación, en el medio plazo no se percibe tal intensidad, derivado del mantenimiento en el abaratamiento de las nuevas formas de comercio y del potencial efecto que puede tener en la demanda la mencionada equivalencia ricardiana.

Y desde el punto de vista sanitario, la efectividad de la vacuna y la rapidez en lograr una vacunación mayoritaria, que no se está logrando en Europa al ritmo deseado, que permita contar con una población inmunizada y evitar futuros rebrotes de la enfermedad que paralicen la actividad, también marcará el devenir de la recuperación, tanto a nivel nacional como internacional. Es esperable que se acelere la oferta de unidades de vacunas y, con ello, pueda aumentar la velocidad de vacunación, pero de cuándo se produzca este incremento dependerá, en gran medida, una mayor o menor recuperación, así como la solidez de la misma.

Todo ello dibuja un escenario económico incierto. Ojalá se pueda conformar una recuperación ágil y sólida, pero, para ello, hay que trabajar en una serie de reformas estructurales que allanen el camino para lograr dicho objetivo, además de no subir impuestos y evitar que las inversiones se ahuyenten, con lo que, adicionalmente, habría que generar certidumbre y seguridad jurídica. Por tanto, se trata de corregir esos desequilibrios, generar un marco de seguridad y confianza en la economía, retornar, tras la pandemia, a la necesaria estabilidad presupuestaria y ahuyentar medidas proteccionistas. De ello depende que la recuperación nacional e internacional sea sólida y duradera en el tiempo o que quede en un mero rebote estadístico en el corto plazo.

Buen fin de semana.