La noticia de la semana, que ha pasado ligeramente desapercibida, fue el anuncio de la FED del pasado martes. La Reserva Federal anunció que procederá a la venta de su cartera de deuda corporativa. Esta cartera se formó como medida de urgencia originada por el COVID. Lo importante de la decisión no es la cantidad en términos absolutos de deuda a vender, sino la señal que envía la FED con esta actuación. Esta cartera está compuesta por unos 14 mil millones de dólares, de los que la mayoría son ETFs de renta fija, unos 8,6 mil millones, y el resto emisiones corporativas. Si tenemos en cuenta que las compras de la FED alcanzan unos 120 mil millones al mes, entre bonos soberanos y cédulas, esta cantidad es irrisoria, pero hay no está la clave. El punto importante está en que la decisión puede marcar el inicio hacia una futura retirada de estímulos.

Algunos analistas están empezando a dar luz verde a la inversión en mercados emergentes, tanto en Renta fija como Renta variable, un dólar más débil y las mejores condiciones económicas a nivel mundial están incrementando el apetito por el riesgo a nivel global. El mercado chino de renta variable cerró la semana pasada con la mayor subida desde el pasado mes de Febrero.

A lo largo de las últimas semanas o incluso meses la Fed intentaba persuadir a los mercados de que el repunte de las tasas de inflación es nada más que un efecto transitorio de la subida de las materias primas. Aun así, la rápida evolución de los precios obliga a cambiar la narrativa cada vez a una mayor cantidad de miembros de la Fed. De esta manera, el vicepresidente de la Reserva Federal, Richard Clarida, dijo la semana pasada que en las próximas reuniones se llegará a un punto en el que tendrán que empezar a discutir la desescalada del ritmo de compra de activos.

Fuente: Dunas Capital.

Inflación US y Europa

En las Actas de la Fed publicadas el miércoles los miembros de la Fed volvían a recalcar que la escasez de mano de obra ha impedido aumentar la producción a las empresas, lo que, unido a la fuerte demanda, ha hecho que suban los precios de forma puntual en el último mes. Con respecto a los comentarios de distintos miembros del FOMC, volvieron a poner de relieve que es hora de comenzar a discutir el calendario para el comienzo de la recogida de estímulos, lo cual vuelve a confirmar las expectativas del mercado de que en esta reunión de junio comenzarán a tratar esta cuestión. En la reunión de septiembre se espera que anuncien cuál va a ser el programa que han preparado para retirar los estímulos y, en principio, ponerlo en funcionamiento a partir de enero de 2021. Con respecto a la decisión de tipos de interés, por ahora, no se esperan subidas de tipos hasta 2022.

Gráfico Bono americano a 10 años últimos 12 meses.

Sigo pensando que las pequeñas compañías siguen teniendo potencial. La reciente debilidad es una oportunidad de compra en un segmento cuyos beneficios muestran una sensibilidad al crecimiento del PIB 3 veces superior que las grandes compañías, valoraciones en mínimos de una década (el ratio Price/Earnings estimados a 12 meses se sitúa una desviación típica por debajo de la media de 10 años) y mejor crecimiento relativo de beneficios esperado para los 2 próximos años. Geográficamente prefiero Europa a Estados Unidos, por su mayor exposición a sectores sensibles al ciclo y un euro que debería apreciarse en los próximos 12 meses.

Desde que empezó el segundo trimestre hemos tenido una debilidad generalizada del dólar. El índice del dólar frente al resto de divisas (DXY index) empezó el mes de mayo por encima del 91 y ahora está por debajo de 90. En posiciones especulativas siguen ampliándose las posiciones vendidas sobre el dólar, aunque siguen lejos de los máximos.

El contexto de apetito por el riesgo ha prevalecido en la mayor parte de las últimas semanas y esto ha podido quitar apoyo al dólar (divisa refugio). Los tipos soberanos norteamericanos a 10 años han tenido en mayo con un comportamiento más bien lateral entre 1.70%-1.54% con cierto sesgo bajista.

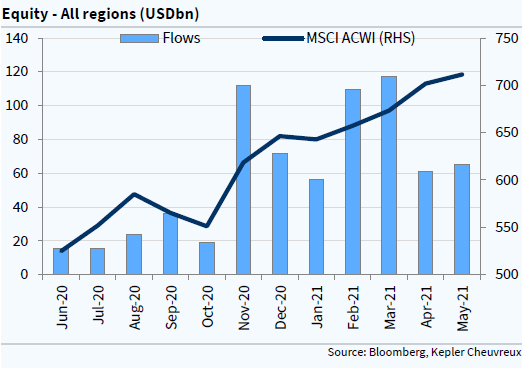

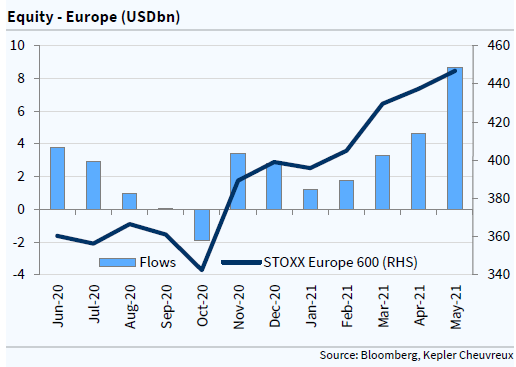

En cuanto a los flujos de inversores el informe mensual de Kepler pone de relieve que sigue entrando mucho dinero en fondos de Renta Variable. En Mayo +64,9 billones de dólares repartido por todas las regiones pero llaman la atención los +8,6 billones de dólares que entran en EUROPA (mayor “Inflow” mensual en los últimos 4 años), los +5 billones de dólares en Japón (pese a que el Banco Central de Japón está comprando menos ETFs) y la aceleración de los “inflows” en mercados emergentes.

Importante esta semana:

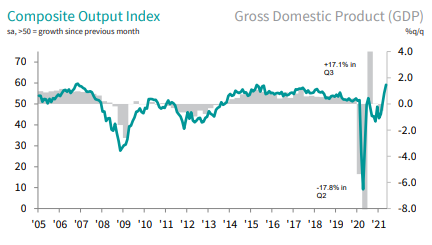

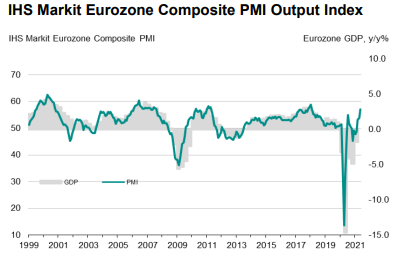

Ayer se publicaron PMIs de Mayo de la Zona Euro y de diferentes países, bastante positivos y por encima de consenso.

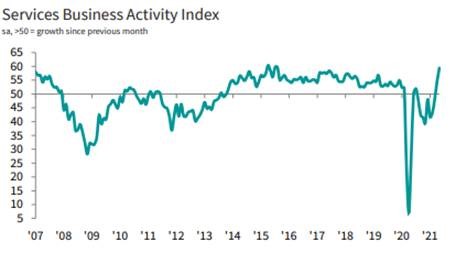

En España el dato de PMI de servicios sorprendió con un dato de 59.4 puntos por encima del 54,6 de Abril

El PMI Compuesto de Mayo de la Eurozona fue del 57,1 por encima del 56,9 esperado y del 53,9 de Abril.

Respecto a datos macroeconómicos, lo más destacado en Europa fueron los datos de inflación de algunos países, como España o Alemania, que reflejaban importantes subidas (+0,5% en el mes de mayo) hasta niveles del 2,7% y 2,5% interanual respectivamente para ambos países. Esto supone el mayor repunte de los últimos tres años, motivado principalmente por la subida de los precios de los combustibles.

En China, la madrugada del lunes al martes se publicaron los datos de PMI a cierre de mayo. Dichos datos mostraban que, mientras que la construcción y el sector servicios (PMI no manufacturero) que habían permanecido rezagados en los últimos meses continuaban fortaleciéndose (55,2 puntos frente a los 54,9 de abril), los datos de PMI manufacturero, en cambio, seguían desacelerando suavemente (51 puntos en mayo desde el 51,1 de abril).

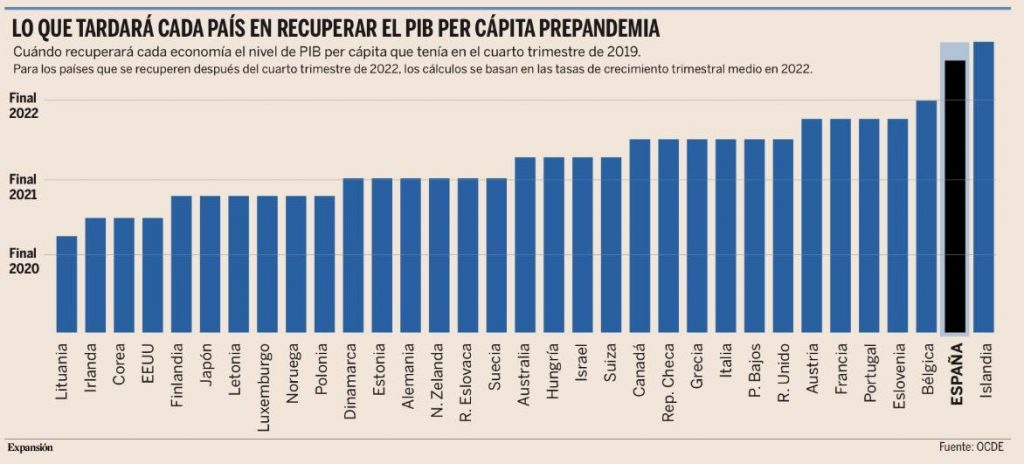

Según un informe publicado esta semana por la OCDE España será el penúltimo país avanzado en recuperar el PIB precrisis.

La economía española se enfrenta a una gran paradoja. En 2021 y 2022 liderará el crecimiento en la zona euro, con un rebote del PIB del 5,9% este año y del 6,3% el que viene, frente al 4,3%-4,4% del bloque del euro, espoleada por el avance de la vacunación, la reactivación gradual del turismo, el Plan de Recuperación con fondos europeos y la previsible salida del letargo de la demanda acumulada. Será también la cuarta economía desarrollada que más crezca en 2021, por detrás de Reino Unido, EEUU y Canadá, y la que más lo haga en 2022, por delante de esos países. Sin embargo, paradójicamente, será la penúltima de las economías avanzadas en suturar las heridas de la crisis y recuperar los niveles de PIB per cápita previos a la pandemia. Así se desprende del informe publicado el lunes por la OCDE en el que actualiza sus proyecciones económicas para este ejercicio y el que viene.

En 2023 solo habrá dos economías desarrolladas con niveles de PIB per cápita inferiores a los de 2019: España e Islandia. De acuerdo con las estimaciones de la OCDE, nuestro país logrará recobrar el terreno perdido a partir del segundo trimestre de 2023, mientras que la economía islandesa se demorará un poco más, hasta el tercer trimestre.

La situación de ambos países, relegados al furgón de cola de la reactivación, contrasta con la de la mayoría de economías avanzadas, que se resarcirán de los daños de la crisis entre este año y el que viene. De hecho, países como Irlanda, Corea, EEUU o Finlandia lo lograrán ya a partir de este segundo trimestre de 2021, mientras que Alemania lo conseguirá a finales de año, a pesar de que crecerá un 3,3%, 2,6 puntos porcentuales menos que España. Italia y Francia tendrán que esperar hasta 2022, al segundo y tercer trimestre, respectivamente. Incluso los tradicionales farolillos rojos del sur de Europa, Grecia y Portugal, dejarán atrás mucho antes que nosotros la pesadilla económica del Covid: en el segundo trimestre de 2022 el país heleno, y en el tercer trimestre la economía portuguesa. Incluso hay un país que, según la OCDE, ya ha sanado por completo, Lituania, que en el primer trimestre de este año habría recobrado ya los niveles de PIB previos al Covid.

¿Por qué España tardará más en superar la crisis? Es cierto que el PIB español rebotará con más fuerza que la mayoría de economías avanzadas en 2021 y 2022, pero también lo es que en 2020 fue, con diferencia, el país desarrollado más vapuleado por la pandemia, con una contracción del PIB del 10,8%, más del triple que el PIB mundial (-3,5%), más del doble que Alemania (-5,1%) y 4,1 puntos más que el promedio de la zona euro (-6,7%). Es decir, repunta desde bases comparativamente más bajas. A eso se suman los desequilibrios estructurales que arrastra desde hace años y que la pandemia no ha hecho más que agravar. Así lo resaltó la propia OCDE el pasado 27 de mayo cuando presentó su informe específico sobre España, en el que puso el acento en la necesidad de atajar problemas que “vienen de lejos, como el elevado desempleo, la desigualdad y las disparidades entre regiones”. Ayer, la Organización insistió en la necesidad de que los 7.000 millones aprobados en ayudas directas a las empresas lleguen lo antes posible al tejido productivo. En este sentido, Cepyme urgió a las administraciones públicas a revisar los requisitos de tramitación de las subvenciones para agilizar su desembolso ante el fuerte “desgaste” sufrido por las compañías en estos quince meses de pandemia.

La visión de España como una de las grandes economías rezagadas en la recuperación, riesgo del que los propios indicadores adelantados de la OCDE venían advirtiendo desde hace meses, se produce en un momento en el que la Organización ha mejorado de forma sustancial sus previsiones sobre el resurgir de la economía mundial.

La OCDE prevé ahora que el PIB mundial crezca un 5,8% este año, dos décimas más que en la revisión de marzo y muy por encima del 4,2% que proyectaba en diciembre pasado. Aunque esta inyección de optimismo es fruto en parte del avance del proceso de inmunización y del mantenimiento de las políticas de estímulo, el verdadero detonante de esta fuerte revisión al alza ha sido Estados Unidos y su mastodóntico estímulo fiscal (más de 4 billones de dólares anunciados por la Administración Biden entre ayudas a empresas y familias e inversiones en I+D e infraestructuras). La OCDE prevé que la economía norteamericana crezca un 6,9% este año, cuatro décimas más que en la previsión anterior. Al crecimiento mundial contribuirá también el despegue de China. La OCDE espera que la segunda mayor economía del planeta repunte un 8,5% este año (siete décimas más que en el informe anterior), tras haber crecido ya un 2,3% en 2020 después de haber tomado medidas draconianas para controlar la expansión del Covid. El empuje de las dos mayores economías del mundo dejará sentir su influjo en la zona euro, cuyas expectativas también han mejorado sensiblemente, con un alza del PIB prevista para este año del 4,3% (cuatro décimas más) y un 4,4% en 2022 (seis décimas más).

Pese a esta mejora generalizada de las expectativas, la OCDE advierte de que no conviene lanzar todavía las campanas al vuelo ni bajar la guardia, ya que “es probable que la recuperación siga siendo dispar y, algo crucial, que continúe dependiendo de la eficacia de las medidas de salud pública y del apoyo de las políticas” económicas. Esto es, “mientras una gran proporción de la población mundial siga sin estar vacunada y persista el riesgo de rebrotes, la recuperación será desigual y vulnerable a nuevos reveses”, advierte la Organización.

El miércoles se publicó en España un dato de paro del mes de Mayo esperanzador.

El final del estado de alarma por la pandemia del coronavirus, y el relanzamiento de la actividad económica en la mayoría de las comunidades autónomas, fue la consecuencia principal del buen comportamiento del mercado de trabajo en mayo. El mes pasado, la economía creó 211.923 empleos y rebajó el paro en 129.378 personas. En este último caso, se trata del mejor resultado en mayo de toda la serie histórica del paro registrado en los Servicios Públicos de Empleo.

Si se profundiza en el análisis, la evolución positiva del mercado laboral se debe al encadenamiento de varias causas. La primera es que, tras el final del estado de alarma, la vacunación progresa de forma que, con una o dos inoculaciones, ya cubre al 35% de la población española. Es decir, a 16,4 millones de personas.

En segundo lugar, la paulatina caída de los contagios, los ingresos hospitalarios y los fallecimientos han permitido a las comunidades autónomas autorizar la entrada y salida de las mismas. Y, además, rebajar las medidas y autorizar la apertura paulatina del sector turístico, la hostelería, el comercio y los espectáculos, entre otras muchas actividades.

Por todas estas razones, el mercado laboral creó en mayo 211.923 empleos, que está en la tónica de los últimos años, con la excepción de mayo de 2020, en pleno hundimiento económico del coronavirus, cuando se crearon 97.462 empleos. Por ejemplo, en el mismo mes de 2018 se crearon 237.201, y 211.752 en mayo de 2019.

Por lo tanto, la ocupación se aproxima a los niveles de antes de la crisis pandémica. La cifra total de afiliados a la Seguridad Social en mayo fue de 19.267.221. Es decir, por encima de los 19.250.000 de febrero de 2020, antes de que el Gobierno decretara el estado de alarma. Sin embargo, la cifra de este año es todavía inferior a los 19,4 millones de trabajadores ocupados que había en la Seguridad Social en mayo de 2019. Y también, inferior a los 19.533.211 afiliados que hubo en junio de ese mismo año, la cima histórica del empleo registrado en la Seguridad Social. En todo caso, en mayo del año pasado, se destruyeron 885.000 empleos en términos anuales, mientras que el mes pasado se crearon más de 700.000. Esta cifra supone, en términos relativos, un incremento del 3,83%. Con diferencia, y de acuerdo con las pautas de reapertura de la actividad ya citadas, el sector que más empleo creó en mayo fue la hostelería, con 62.885 personas. En segundo lugar, también crearon empleo, pero a mucha distancia, las actividades agrícolas, con 22.758 trabajadores; las actividades administrativas, de centros de atención al cliente, con 16.683; el comercio, la construcción y la industria, con 15.195, 14.052 y 13.523 trabajadores, respectivamente.

Además, aún hay 542.142 trabajadores en Expedientes de Regulación Temporal de Empleo (ERTE), que no son considerados como desempleados. No obstante, es la cifra más baja desde que en el segundo trimestre de 2020 había 3,6 millones. En pleno estallido de la crisis económica del coronavirus.

Los trabajadores en ERTE no son considerados parados, porque las empresas les mantienen el empleo hasta que puedan volverles a llamar si superan su crisis.

En ese tiempo, los empleados cobran la prestación total o parcial. En todo, caso por cuarto mes consecutivo la salida de trabajadores de los ERTE se traduce en una reducción de quienes están en la protección. Es decir, el número de nuevos trabajadores acogidos a la protección no supera a los que salen. Así, entre febrero y marzo hubo un descenso de 300.000 personas en los ERTE. En abril, la cifra cayó en 38.000 y en 94.000, en mayo. Hay que recordar que el Gobierno ha prorrogado este sistema de protección hasta el 31 de mayo.

Uno de los eventos de la semana es que el precio del Brent ha superado los 70 dólares por primera vez desde el 2018.

Precio del petróleo Brent últimos 5 años.

La OPEP y sus aliados, entre los que sobresale Rusia, agrupados en torno a lo que se conoce como OPEP+, se debaten entre la mejoría de las perspectivas de la economía mundial y mantener atadas en corto las riendas de la producción, control que ha permitido que el precio del petróleo haya subido de forma irregular pero incesante en los últimos meses. De hecho, la cotización del Brent acumula un alza superior al 35% en lo que va de año y se ha disparado un 77% en los últimos doce meses, al pasar del entorno de los 40 dólares por barril en junio del año pasado a los más de 70 dólares alcanzados el martes. Tras la cumbre de la OPEP+ celebrada esta semana, todo apunta a que esa tendencia se prolongará en los próximos meses. Los grandes países productores confirmaron su hoja de ruta para reabrir, de forma paulatina y controlada, el grifo de la producción al menos hasta el próximo mes de julio.

En concreto, bombearán alrededor de 2 millones adicionales de barriles al día entre mayo y julio. Aun así, la oferta de la OPEP+ en esas fechas se mantendrá todavía muy por debajo de su escenario base. Y es que el cartel petrolero se vio forzado hace poco más de un año a retirar 9,7 millones de barriles diarios ante el shock sin precedentes que el Covid provocó en la actividad económica y la demanda mundiales. Desde entonces, ha ido incorporando producción, aunque de forma dosificada. En julio, el recorte de la oferta sobre los tiempos prepandemia se situará todavía en 5,76 millones de barriles al día, un tijeretazo significativo pero muy inferior al aplicado en los momentos álgidos de la crisis.

El secretario general de la OPEP, Mohamed Barkindo, puso esta semana fecha al retorno de la demanda a los niveles previos al coronavirus: finales de año. “Prevemos que la demanda sobrepasará los 99 millones de barriles diarios en el cuarto trimestre, lo que nos situaría en niveles previos a la pandemia”, afirmó. La causa de este optimismo es que el cartel petrolero ha apreciado claros signos de mejora en la demanda de los grandes consumidores mundiales; esto es, China, Estados Unidos y Europa. De hecho, la OPEP prevé que el consumo petrolero aumente este año alrededor de un 6,4% en los países de la OCDE y cerca de un 6,8% entre las economías de fuera del denominado club de los países ricos.

Entonces, ¿por qué no se eleva más la producción? Las razones son esencialmente dos: la cautela y los precios, en un contexto en el que la OPEP y sus socios llevan meses haciendo equilibrismos para impulsar la cotización del crudo midiendo al milímetro los aumentos de producción. “Todavía hay nubes en el horizonte”, advirtió el ministro saudí de Petróleo, Abdulaziz bin Salmán, en referencia a la virulencia con la que todavía se manifiesta el Covid en países emergentes como India o Brasil y a su eventual impacto sobre la demanda energética. Otro de los argumentos esgrimidos por la OPEP para reabrir el grifo con cuentagotas fue la incertidumbre sobre el futuro tras los ingentes estímulos fiscales y monetarios desplegados por las grandes economías del planeta, lo que no solo dejará una pesada herencia en forma de deuda, sino que ha propiciado el resurgimiento del fantasma de la inflación, que según Barkindo, “está comenzando a asomar su fea cabeza en algunos países”. Un diagnóstico que comparten los socios rusos: “La demanda ha aumentado y los precios se han estabilizado”, pero “vemos que persisten los riesgos de una elevada incertidumbre”, señaló el viceprimer ministro ruso Alexander Novak.

A esto se suma la incógnita sobre Irán, que en el futuro podría ver levantadas las sanciones que pesan sobre el país por parte de EEUU si vuelve a cumplir sus compromisos en materia nuclear, retornando así al mercado petrolero internacional, lo que engrosaría la oferta en otro millón de barriles diarios, según los expertos, tirando con ello a la baja de los precios. De hecho, pese a que la OPEP descuenta que la demanda regresará a finales de año a niveles pre-Covid, sus responsables eludieron ayer anticipar si incrementarán la oferta en consonancia para entonces.

El control que la OPEP+ se esfuerza en ejercer sobre la oferta en el mercado petrolero se enmarca en el contexto de un futuro incierto para el sector ante la transición energética y un mundo que quiere emerger más limpio y verde de la crisis del Covid. Hace menos de quince días, la Agencia Internacional de la Energía (AIE) sorprendió al mundo al reclamar que se deje de invertir desde ya en exploración de nuevos pozos de hidrocarburos, lo que supondría el principio del fin de la era del crudo. Una cruzada que se extiende a España, donde la AIE ha instado al Gobierno a espolear esa transición elevando los impuestos que gravan los combustibles fósiles para que sean los consumidores finales los que paguen los costes reales de las emisiones contaminantes.

El aumento del precio del petróleo es un duro golpe en la recuperación económica de países como España dónde se importa casi todo el petróleo, lo que puede llegar a significar una resta del 1% en el crecimiento del País, equivalente a 12.000 millones de euros.

GRIFOLS (Tenemos una exposición del 3,79% en la SICAV):

Ayer celebró su Investor Day 2021 en el que anunció el esperado retraso en el suministro de plasma con poco impacto en valoración. Seguimos muy optimistas en la compañía.

Grifols rebajó la previsión de crecimiento del suministro de plasma para el 2021 hasta +10%/+20% (vs +30% anterior), esperando ahora recuperación de ventas en el cuarto trimestre del año. Hará un mayor esfuerzo en I+D(6%-7% ventas vs 5,5% actual) y mantiene el objetivo de DFN/EBITDA<4x (vs 5,1x a 1T21) que acelerará con ventas de activos no estratégicos, aspecto positivo. También anunció que publicará solo resultados semestrales, lo que podría restar visibilidad al valor. Vemos un amplio margen de revalorización tras su -28% vs IBEX desde febrero del 2020. En las SICAV le ganamos un 5% a nuestra posición, pero creemos que el potencial que le queda es muy elevado, como ya he comentado más veces.

EV/EBIT 2022e

MELIÁ HOTELS (Tenemos un peso del 2,87% en la SICAV):

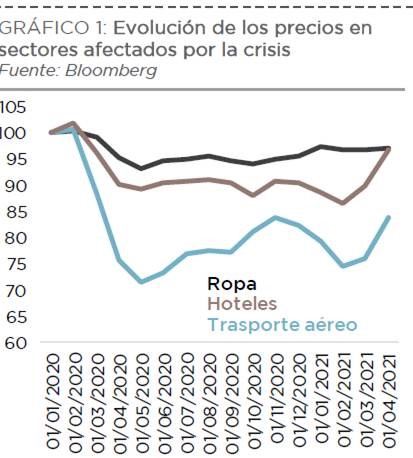

Esta semana Dunas Capital ha publicado un informe bastante completo sobre la compañía, sobre todo analizando su posición financiera. Meliá es la compañía hotelera líder en España, la tercera en Europa y uno de los 20 mayores grupos hoteleros del mundo, con más de 375 hoteles en cuatro continentes y una posición de liderazgo en resorts. Meliá fue fundada en Palma de Mallorca en el 1956 por Gabriel Escarrer Julià, que permanece en el cargo de presidente. En la actualidad las responsabilidades de gestión recaen sobre su hijo, Gabriel Escarrer Jaume, que ocupa el cargo de vicepresidente y consejero delegado. La familia Escarrer tiene un claro compromiso con la compañía, controlando más del 50% de su accionariado. Otro elemento relevante es que la mayoría de sus hoteles están en muy buenas ubicaciones, con un peso muy importante en las categorías de más lujo. En los últimos años, el grupo realizó importantes inversiones para modernizar sus hoteles y mejorar su categoría de 3-4 estrellas a 4-5 estrellas. A pesar de ser una compañía que se mueve en un sector “tradicional”, está inmersa en un importante proceso de crecimiento orgánico relacionado con el mundo vacacional. Además, está centrado en las regiones que es más competitiva, como el Mediterráneo, el Caribe y el sudeste asiático.

En cuanto a su solidez financiera la crisis del Covid contribuyó a un incremento de 151,6 millones de la deuda neta (pre-NIIF 16) alcanzando los 1.406,8 en el primer trimestre. De igual manera, desde el cierre de 2019, el aumento de la misma ha sido de 814 millones (+138%). Por tanto, estaríamos hablando de unas cifras muy considerables que, según nuestras estimaciones, en un entorno de normalidad (año 2023), plantearía una ratio Deuda Neta/EBITDA de unas 5x. No obstante, según el informe de Dunas Capital, la historia nos dice que se trata de un nivel manejable, especialmente si tenemos en cuenta que, en el pasado, la compañía ha enfrentado situaciones similares, pudiendo reconducirlas.

Otro de los puntos fuertes respecto al balance de Meliá Hotels, y que ya he comentado más veces cuando he analizado la compañía, es el valor de sus activos hoteleros. El último estudio, realizado por JLL en junio del 2018, planteó una cifra total de 3.758 millones euros, de los cuales sólo un 25% tiene algún tipo de carga financiera asociada. De esta forma, el 75% restante podría ser utilizado para obtener liquidez, ya sea hipotecándolos o vendiéndolos. Además, estos activos suelen estar muy bien ubicados, por lo que su liquidez es alta. Es de esperar que, a causa de la pandemia, el valor actual de las propiedades sea menor. En cualquier caso, Dunas Capital estima que seguirá siendo superior a los 3.000 millones, por lo que su eventual venta aportaría los recursos suficientes para pagar 2 veces la deuda neta (pre-NIIF 16) de la compañía.

La capitalización bursátil de Meliá es de 1.500 millones de euros, lo que supone que la compañía cotiza con un descuento de más del 50% respecto al valor inmobiliario de sus activos, algo muy debajo de lo que suelen cotizar las compañías que se dedican sólo al negocio inmobiliario, como las Socimis o los REITs, que incluso con la crisis del Covid cotizan con descuentos del 35%-40%, de media suelen cotizar con descuentos del 25%. Con lo que estamos comprando una empresa inmobiliaria que cotiza muy barata y nos llevamos el negocio hotelero gratis.

En cuanto a la gestión hotelera, la actual estrategia de Meliá pasa por extender el modelo de gestión activos de terceros frente al de alquiler o propiedad. Como se puede ver en el gráfico 8, el 83% de las nuevas aperturas corresponde a esta línea de negocio, la cual es mucho más rentable, al requerir unas inversiones mucho menores. Es importante recalcar que el modelo gestora puede suponer una mejora muy substancial de los márgenes del grupo (en torno al 60%). En la actualidad, Meliá está cerca de los 400 hoteles bajo esta modalidad y en unos años considera que podrían superar los 500. Ello implicaría una aportación de más del 50% sobre el EBITDA total, frente al 30% actual. En cierta medida, la pandemia puede impulsar la gestión hotelera, dado que puede haber hoteles familiares que estén atravesando importantes dificultades y decidan querer formar parte del proyecto de Meliá. Cabe recordar, que muchas de estas cadenas no han hecho ningún esfuerzo en marcas, ni en distribución directa, ni en digitalización, por lo que la pandemia les dejó en una situación francamente delicada.

Según el informe de Dunas Capital Meliá será una de las compañías hoteleras que más pronto podrían recuperarse gracias a su focalización en el turismo vacacional (76% del EBITDA). Es de esperar que este segmento sufra menos que el urbano, ya que, en este último, la caída de la demanda puede ser estructural ante el auge del teletrabajo y las reuniones por videoconferencia.

AB InBev (Tenemos una exposición en la SICAV del 2,52%):

Esta semana el bróker independiente Bernstein ha publicado un informe muy positivo sobre sus perspectivas para las compañías cerveceras. Los analistas de Bernstein creen que la recuperación de las ventas on trade va ser muy fuerte una vez que avance el ritmo de vacunación. Creen que puede sorprender al alza. Hay ya indicadores positivos. Recomiendan sobreponderar cerveceras

Por países:

- El faro a nivel global es Australia, donde el consumo ya está por encima de niveles de pandemia.

- En EEUU casi todos los estados ya han autorizado a los bares para dar servicio dentro. Aunque solamente el 30% están abiertos al 100% y el 60% tienen restricciones de capacidad.

- Fuerte recuperación en camino de México, reservas en restaurantes +20% vs 2019 a pesar de bajos niveles de vacunación.

- En Inglaterra el 12 de abril abrieron las terrazas y el 17 de mayo bares indoor. Reservas están ahora por encima de niveles de 2019.

- Vietnam: producción de cerveza +10% vs 2020.

- Muchos países en Europa Central acaban de abrir sus bares y restaurantes.

- La demanda de cerveza en Brasil ha sido sorprendentemente resistente.

CIE AUTOMOTIVE/MERLIN PROPIERTIES:

Esta semana hemos rotado algo las posiciones de la SICAV. Hemos vendido CIE Automotive, después de haberle sacado una rentabilidad cercana al 20% con dividendo, y hemos comprado Merlin Properties. Hemos aprovechado el rebote que han tenido en los últimos meses los sectores más cíclicos como el de automoción, algo de lo que hablamos a comienzo de año, por eso tomamos posiciones en CIE a niveles de 22 euros por acción. Nuestra tesis de inversión en el valor se ha cumplido y, aunque seguimos viéndole potencial a la acción, creemos que hay más potencial en el sector inmobiliario por su componente de cobertura a la inflación y por una mayor visibilidad. El sector de las Socimis ha sufrido mucho durante la crisis del Covid19, como es normal, por tener que rebajar rentas, tener menos espacio ocupado, sufrir impagos… y además se unió la enmienda que ha aprobado el Gobierno en los nuevos PGEs por la que elimina el beneficio fiscal a las Socimis y deberán tributar al tipo del IS si no reparten en dividendo el 50% de su beneficio, aunque en España ninguna Socimi distribuye menos de ese 50%, de hecho Merlin Properties distribuye el 85% de su BN en dividendo.

Así que, aprovechando las caídas en las valoraciones, con descuentos sobre sus activos en máximos, la mayor visibilidad operativa para el sector ante la mejora macroeconómica, y los repuntes en la inflación que hacen que tener inversiones inmobiliarias sean una buena cobertura, hemos decidido invertir en la que para nosotros es una de las mejores Socimis españolas, Merlin Properties.

Las acciones de Merlin Properties cotizan con descuento del 42% sobre el Valor Neto Contable de sus activos (generalmente las Socimis han cotizado con descuentos de entre el 20% y el 25%). El 52% de los ingresos de Merlin Properties proceden de oficinas, el 11% de Centros Comerciales, el 9% de centros logísticos, el 16% de locales comerciales y el resto de terrenos en construcción o activos no estratégicos. Aunque tiene mucho peso en oficinas, y todo el mundo ahora parece que teletrabajará para siempre, una reciente encuesta de Cushman & Wakefield decía que el 63% de los trabajadores optarían por ir a la oficina 2-3 días a la semana, el sector de oficinas, según la mayoría de analistas sufrirá un pequeño cambio, se optará de nuevo por espacios más grandes con despachos, y aunque haya sitios que roten, las empresas seguirán necesitando espacios.

Con el reparto de dividendo que hace la compañía la rentabilidad por dividendo de la compañía es de casi un 5% anual.

El 17 de Mayo Merlin Properties publicó resultados del 1T21 con una caída de rentas fue del -2,9% interanual like for like en oficinas y centros comerciales, mientras que en logístico fue del +0,8% interanual lfl. Sin embargo, lo sorpresa negativa vino por el lado de la ocupación, con una caída del -111 pbs vs 2020 hasta el 93,1%: con oficinas, sufriendo una caída relevante, -177 pbs en el 89,3%, -287 pbs en logística hasta 94,7%, mientras que en centros comerciales fue de -88 pbs al 92,9%, muy apoyados por las bonificaciones a inquilinos que alcanzaron 11,6 millones de euros, en línea con la guía de la Compañía de 20 millones para la primera mitad del año, aunque no impidieron el aumento en el nivel de impagos hasta el 4,4% vs 2,6% en 2T20, 1,7% en 3T20 y 2,4% en 4T20. En este sentido, el management se mostró cauto durante la conference call, apuntando a un 2T21 aún difícil, pero mejorando lentamente, excepto en Cataluña, País Vasco y Lisboa, donde las restricciones continúan siendo duras, por lo que no esperaban tener que ampliar su programa de bonificaciones. Igualmente, continuaron guiando hacia un impacto en ocupación de entre 1,5%-2% vs 2020, con un impacto relevante en los activos de oficinas en zonas periféricas y NBA (new business area), más expuestas a compañías industriales, más cíclicas. También reiteraron su guía de generación de caja de operaciones para final de año 0,56 eur/acc., bien alineada tras lograr una generación de caja de 0,135 euros por acción y suponiendo una mejora marginal operativa en 4T21 y la entrada en operación de varios proyectos que podrían aportar unos 14 millones anuales, pese a observar cierto incremento en los incentivos a inquilinos. Pese a que el impacto de la pandemia empieza a mostrarse directamente en ocupación y rentas, creemos que es totalmente manejable y está dentro de nuestras estimaciones, y lo extraño sería lo contrario en el contexto económico actual.

INDITEX (Tenemos una exposición del 2,50% en la SICAV):

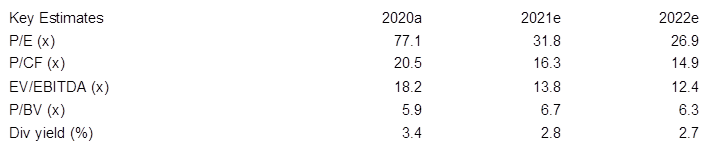

Inditex publica resultados del 1T21 el próximo 9 de Junio. JBCapital ha publicado un análisis previo de resultados bastante completo en el que esperan un crecimiento de las ventas del 44% interanual, y un crecimiento del EBITDA del 127% hasta los 1.100 millones de euros, aunque evidentemente el 1T20 no es un buen comparable.

Fuente: JBCapital

Por qué sube la Bolsa europea. Ignacio de la Torre. Economista jefe de Arcano Economic Research, profesor en IE Business School.

La Bolsa europea está menos cara que la estadounidense como consecuencia, entre otros factores, de tener menos tecnológicas.

Un imperio otomano decadente fue considerado durante muchos años “el enfermo de Europa” (los turcos ocupaban buena parte de Europa oriental). Este apelativo se ha ido empleando a diferentes países en estancamiento. No lo recordamos, pero la Alemania de hasta 2005 aproximadamente también recibía este título. Algunos inversores lo han extrapolado al continente europeo. Entre otros, se criticaba el envejecimiento de su población, los escasos resultados en innovación, la no culminación de la arquitectura fiscal y bancaria del euro, y la falta de una clara movilidad geográfica entre los trabajadores de los países de la zona monetaria.

A pesar de que muchas de estas preocupaciones son ciertas, hay que observar cómo la renta variable europea ha subido con fuerza durante las últimas semanas. La observación no presenta mucho valor añadido, pero su entendimiento sí:

Primero: Los inversores están preocupados por la inflación y la reacción de los bancos centrales, que podría provocar una inflación más alta de la esperada. La reacción puede venir de dos formas: por un lado, mediante el anuncio de un final anticipado de la compra de bonos gubernamentales (algo que se conoce como tapering). Esta medida no sería buena para la Bolsa, ya que las compras de bonos desplazan a los inversores hacia otros tipos de activos, algo de lo que se beneficia la renta variable. Por otro, a través una subida de tipos de interés anterior y más intensa de lo descontado por el mercado. Por ejemplo, la Fed afirma que no subirá tipos hasta 2024, pero el mercado descuenta una subida de tipos hacia el tercer trimestre de 2022, y otra en 2023. Pues bien, el riesgo de que la inflación genere una respuesta no esperada por parte de un banco central es mayor en Estados Unidos que en Europa, y por eso se genera un trasvase del dinero transcontinental. Estados Unidos presenta una inflación subyacente del 3,1%, la zona euro del 0,9%. Por tanto, el margen de maniobra de la Fed es muy limitado, en tanto que para el BCE es bastante holgado.

Segundo: las bolsas se mueven por momentum, que viene a significar resultados mejores a los esperados. Si nos fijamos en la economía, Estados Unidos está saliendo de la crisis de una forma mucho más rápida de lo esperado, pero ya sabíamos esto desde aproximadamente finales de febrero, cuando la economía comenzó a reaccionar muy positivamente a la mejora sanitaria derivada de las vacunaciones. Entonces se observaban los lentos ritmos de vacunación europeos, y el mercado descontaba una recuperación a dos velocidades entre países anglosajones y los integrantes de la Unión Europea. Sin embargo, como llevábamos tiempo advirtiendo desde Arcano Economic Research, los ritmos de vacunación europeos no eran lineales, sino exponenciales, lo que implicaba que se aceleraría el ritmo de vacunación a partir de abril. Por otro lado, la protección en marzo de los colectivos más vulnerables, en especial la población mayor de 80 años, se traduciría en una caída brusca de fallecidos en abril, lo que aumentaría a su vez la confianza del consumidor y empresarial, algo que activaría las economías. Es justo lo que está pasando, y la tendencia se ha acelerado en mayo. Por citar algún dato, los índices de gestores de compras compuestos de mayo (PMI) se sitúan en un muy abultado 56, cuando el 50 muestra la neutralidad entre crecimiento y decrecimiento. A su vez, el indicador de la Comisión Europea de sentimiento, una mezcla entre confianza empresarial y del consumidor, se ha situado en mayo en niveles superiores a los que se daban antes de la pandemia (febrero de 2020). Es especialmente significativo cómo la confianza despunta intensamente en Italia, y cómo en Alemania la confianza empresarial (IFO) está en máximos de dos años.

Tercero: se observa una fuerte reactivación del sector servicios. Esto es importante porque, aunque la industria se recuperó con mucha fuerza desde principios de año, se señaló bastante la imposibilidad de que Europa creciera si no lo hacía su principal sector, el de servicios. De nuevo, observando precedentes en Reino Unido o Israel, se vislumbraba cómo a medida que el Covid-19 queda atrás, el consumidor reacciona consumiendo menos bienes y más servicios. Esto está ocurriendo ya en Europa, y por eso el PMI de servicios de la zona euro se sitúa en máximos de tres años (56). Esta tendencia implicará un fuerte crecimiento de la zona euro el segundo y el tercer trimestre.

Cuarto: los “fondos europeos” han sido aprobados por los diferentes estados miembros. En este momento, se procede a analizar los planes remitidos por cada Estado, por lo que los primeros desembolsos podrían ocurrir el segundo semestre. Lo transcendente de este punto no es tan sólo el impacto que dichos desembolsos podrían desempeñar en maximizar el crecimiento y en transformar una economía, sino en el histórico precedente que supondrán las emisiones de deuda conjuntamente avaladas, y de una dimensión nada desdeñable. Por primera vez tendremos una curva de tipos de la zona euro, y eso ayudará mucho en fomentar la integración bancaria y la unión de mercado de capitales.

Quinto: la Bolsa europea está menos cara, consecuencia, entre otros, de tener menos tecnológicas. En cualquier caso, tal como muestra el gráfico superior, si ajustamos el PER reflejando un beneficio medio de los últimos diez años (CAPE, del Premio Nobel Robert Shiller), Europa cotiza a 26 veces, mientras que Estados Unidos, en parte por el mayor crecimiento de las tecnológicas, a 36 veces (sólo estuvo a un nivel parecido en 1929 y en 2000).

Muchos de los problemas apuntados al principio siguen ahí. Pero el mercado es rápido, y lo que muestra es quién mejora en términos relativos. Como dijo uno de los padres fundadores de la Unión Europea, Jean Monnet: “Europa se forjará en crisis, y será la suma de decisiones adoptadas en dichas crisis”.

Buen fin de semana.