La gran protagonista de la jornada de ayer fue sin duda la compañía aeronáutica Airbus, que anunció una fuerte revisión al alza de sus previsiones de producción de aviones para los próximos trimestres (especialmente de su modelo A320), dada la rápida recuperación de pedidos que están recibiendo. El mercado premió las noticias con un alza en la cotización del 9%.

Los valores bancarios también mantuvieron su buena racha, con subidas cercanas al 3% de las principales compañías del sector.

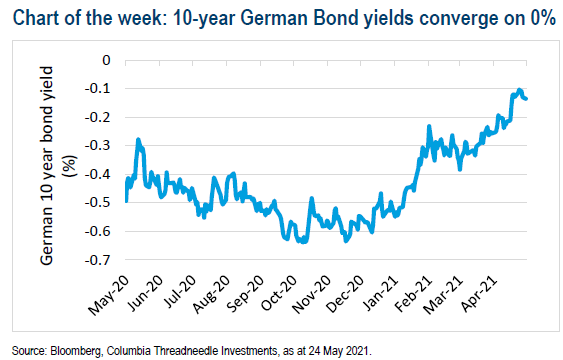

La subida generalizada de las Tires en la Eurozona, en un movimiento importado a nivel general del Bono a 10 años Americano, genera discusión sobre si son buenas o malas noticias, por un lado, refleja un incremento de la demanda de consumidores y empresas, esta sería la parte positiva, el resto son malas noticias, si tenemos en cuenta el incremento de los costes de financiación para los países más débiles y dependientes del BCE.

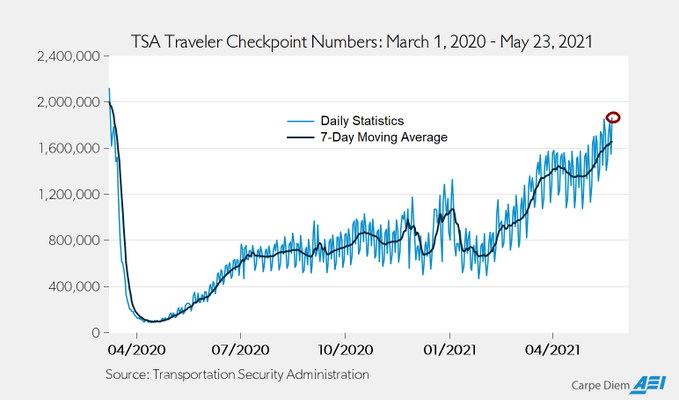

US Air Travel Hit a New Pandemic/Post-Pandemic High on May 23th of 1,86 million Passengers Passing Through TSA Checkpoints, Close to the 2 million Passengers on the Same Day in 2019.

Importante esta semana:

Estados Unidos y China retoman conversaciones de una manera preliminar tras la llegada de la administración Biden. La idea es resolver algunas diferencias básicas en temas de comercio exterior y sentar las bases para una relación fructífera. A pesar del acercamiento las tensiones existen y según el portavoz para Asia de la Casa Blanca “Estados Unidos se encuentra en un periodo de intensa competencia con China”.

El tema clave para los mercados sigue siendo como, o no, de laxas son las políticas de los bancos centrales ante el crecimiento y recuperación que está reviviendo la economía real con algo de fuerza. Los bancos centrales por su lado avisan de que los movimientos de retiradas de estímulos serán transitorios y graduales y no repentinos. La inflación es por supuesto la consecuencia directa y nadie quita los ojos de este parámetro que se está mostrando en los últimos meses como un importante ‘lead indicator’.

Esta semana destacaron también las declaraciones de un miembro del consejo del Banco Central Europeo (F. Villeroy) que la entidad no tiene previsto bajar el ritmo de compras de bonos del programa PEPP durante el tercer trimestre. Con esto zanjaba el debate de si el BCE comenzaría a hablar de recogida de estímulos a la vuelta del verano, y con ello se congelaban las subidas de tipos que el mercado se planteaba desde hace varias semanas.

En una línea parecida se mostraron varios miembros de la Fed en Estados Unidos, que, en distintas declaraciones en prensa, volvían a insistir en la transitoriedad de la inflación actual, relajando cualquier atisbo de dudas acerca de que la Fed se esté planteando iniciar la recogida de estímulos (tapering). No obstante, el vicepresidente de la Fed, R. Clarida, comentó de nuevo que sí están listos para comenzar a discutir la reducción gradual de dichos estímulos en las próximas reuniones.

Este mensaje ha terminado entendiéndose en el mercado en el sentido de que la Fed comenzará, casi con toda probabilidad, a preparar cómo será el recorte de estímulos a partir de septiembre, para implementar esos recortes a partir de principios de 2022. Respecto a la subida de tipos, de momento el mercado sigue apostando con que no comiencen a subirlos de forma tímida hasta 2023, cuando se hayan superado con claridad los efectos de la pandemia en la economía.

A continuación, os adjunto un comentario de Alex Fúste, economista jefe de AndBank, sobre los últimos datos de inflación:

La expectativa de inflación podría durar poco. Alex Fúste.

Uno de los drivers que venía impulsando la inflación (y la expectativa de precios) ha sido el “salto” que ha experimentado el precio de las commodities, agrícolas y metales, en los últimos meses. Pues bien, esta tendencia podría relajarse ahora, o incluso haber llegado a su fin, y con ello también una de las principales fuentes de inflación. Elemento que ha causado nerviosismo recientemente. Me explico.

Esta noche he sabido que la Comisión Reguladora de Bancos y Seguros de China (CBIRC) ha pedido a las entidades financieras que desmonten sus libros de productos vinculados a las materias primas. Esto quiere decir que la entidad reguladora de la banca en China prohíbe a las entidades financieras vender más inversiones vinculadas a las materias primas, limitando también a los compradores, para así evitar las actitudes altamente especulativas que venían dándose en los últimos meses, lo cual contribuyó notablemente a elevar el precio de las commodities, y con ello, las lecturas de inflación y las expectativas de precios a nivel global. ¿Les suena? Una mariposa aletea en China y provoca una tormenta en Nueva York (en este caso, en el Nasdaq).

Llevo pensando sobre esta nueva información toda la noche, calibrando la nueva actitud de Beijing, y las consecuencias. En un comunicado nocturno, y sin previo aviso, las autoridades de China advirtieron que tendrán ahora “tolerancia cero” sobre comportamientos como la compra excesiva para almacenamiento y toda práctica comercial que pretendan aumentar los precios. Es decir, un ataque frontal a cualquier acción que resulte en un aumento injustificado de los precios.

Y ahora, por supuesto, nuestra pregunta incómoda del día: ¿Puede esto calmar o incluso rebajar el precio de las materias primas, la expectativa de inflación, y con ello, devolver la confianza al mercado y los activos de riesgo?

Pregunta importante donde las haya. ¿No creen? Bueno. Según me indican, las palabras de los reguladores chinos implican que habrá mayor fiscalización de las transacciones relacionadas con materias primas, y que el gobierno prestará especial atención a los movimientos en precios tanto spot como en futuros, actuando en consecuencia. ¿Qué pienso? Sí pareciera que el CBIRC se estaría moviendo para conseguir un efecto visible en forma de caída de precios. Al fin y al cabo, los planificadores estatales deben sentir la presión y el descontento también entre los ciudadanos y empresas chinas. Tal y como explica la sociedad de inversión Cohen, después de todo, la fuerte suba en el precio de los commodities internacionales debe resultar muy negativa para el mayor importador de materias primas del mundo. Unos precios de importación tan altos afectan de forma notoria la rentabilidad industrial, por mayor costo de insumos, y lo más importante para mí: al presionar los precios, agrega motivos para retirar estímulos monetarios y fiscales, quizás de forma prematura, sin haber logrado antes la buscada estabilización financiera. Y eso, sí sería algo peligroso que hay que evitar a toda costa.

¿Cómo lo veo?

Dada la importancia y el volumen de este mercado, creo que esta medida sí puede ayudar a limitar las subidas de los precios mundiales de las materias primas. A ello debemos añadir el contexto de caída en el crédito en China (por decisión del gobierno, con el fin de enfriar una burbuja inmobiliaria) que hará que la demanda natural de commodities industriales y metales (para la construcción), también caiga.

Estas intervenciones, creo, harán que el sentimiento del mercado se vea afectado. Y no solo del mercado, también de los agentes comerciales. Ante la previsión de un ajuste a la baja, puede hacer que fabricantes y consumidores mayoristas retrasen ahora sus pedidos (contrayendo la demanda). Son buenas noticias.

En conclusión, la respuesta a esta importante pregunta es, SÍ. La expectativa global de precios podría moderarse, y con ello devolver la confianza a los mercados.

De hecho, he podido observar cómo los precios internacionales de la soja, el maíz y el trigo, que empezaron un rally a mediados del año pasado, empezaron ya a aminorar su avance, entrando en un sendero de estabilización, o incluso como he visto en las últimas horas, iniciando una leve tendencia a la baja. Esto es importante, pues los valores de estos commodities se encontraban la semana pasada a niveles máximos de hace 8 o 9 años.

Antecedentes para entender el boom y su impacto. Este “boom” de materias primas se produjo inicialmente por la voracidad china por los granos tras su rápida recuperación de la crisis, pero sobre todo por la necesidad de recomponer el stock de cerdos en china, cuestión que llevó los inventarios estadounidenses de soja al límite. Después, la fuerte emisión de dinero realizada por los diferentes bancos mundiales, aumentó la liquidez y el interés de los inversores por los commodities en general, dando lugar a una fuerte actividad especulativa, también en China.

GIGAS (tenemos una exposición del 1,85% en la SICAV):

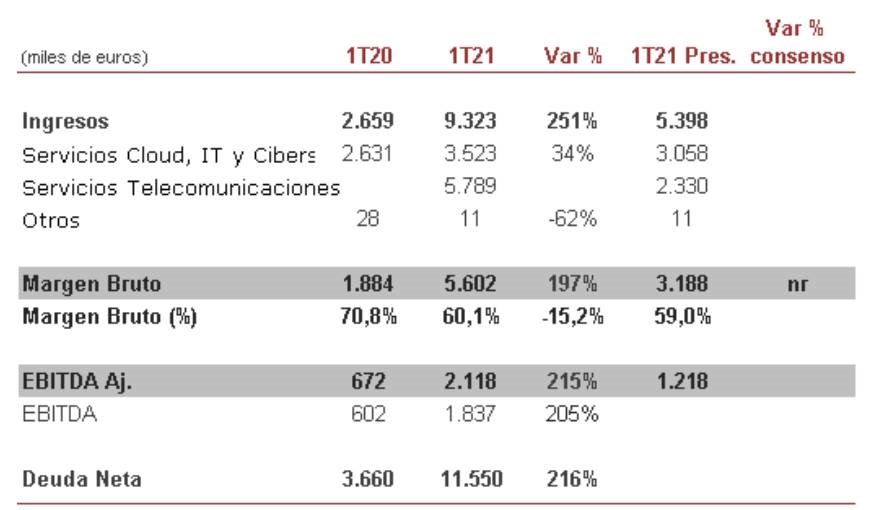

Publicó resultados del 1T21 este lunes.

Los resultados no pueden compararse frente al presupuesto o las estimaciones ya que incorporan la adquisición de la compañía de telecomunicaciones portuguesa ONI a partir de mediados de febrero, cuando estaba previsto su consolidación a partir de abril (2T21). De este modo, los resultados han sido muy superiores al presupuesto de la directiva.

Aparte de la adquisición de ONI (en la segunda mitad del trimestre), los resultados incorporan la aportación de Ignitar (4T20) y la cartera de MásMóvil (1T21) aunque todavía no la de ValoraData (2T21).

Bajo la nueva estructura del grupo, los ingresos de Cloud, IT y Ciberseguridad aportaron el 38% y el 62% de los ingresos de trimestre, respectivamente.

Los ingresos alcanzaron 9,3 millones de euros (vs 5,4 millones del presupuesto y 2,7 millones en 1T 20), el margen bruto cedió hasta 60,1% (vs 59% del presupuesto y 70,8% anterior) como consecuencia de haber incorporado compañías con márgenes más bajos, especialmente en el sector de Telecomunicaciones y el EBITDA antes de M&A y stock options avanzó hasta 2,12 millones de euros (vs 1,22 del presupuesto y desde 672 mil euros). Incluyendo ambos conceptos, el EBITDA se situó en 1,84 millones de euros (vs 602 mil euros en 1T20).

La deuda neta aumentó hasta 11,55 millones de euros, a un múltiplo conservador de 1,1x EBITDA 2021 esperado, disponiendo de una caja de 7,6 millones de euros, con lo que podrá financiar nuevas adquisiciones.

Resultados que no son comparables a 1T20 debido a la consolidación de las nuevas adquisiciones y que tampoco lo son frente al presupuesto de la directiva por motivos temporales de consolidación. No obstante, es muy positivo que la directiva haya logrado consolidar ONI, la adquisición de mayor tamaño, antes de tiempo, ya que indica que la integración estaría siendo más ágil de lo previsto y que podrían lanzar las ofertas comerciales integradas (cloud y telecos) antes de lo previsto. La acción cotiza a 10 euros por acción y en la SICAV tenemos la posición a 4,50 euros de precio medio de entrada (entre la posición que adquirimos en la OPV más las posiciones que hemos ido comprando en la ampliación de capital y en otros momentos de la compañía), aunque le sacamos más de un 100% de rentabilidad confiamos que la compañía vale más y seguimos apostando porque seguirá generando valor.

FCC (Tenemos una exposición en la SICAV del 2,50%):

Hemos incrementado nuestra exposición esta semana en FCC (Fomento de Construcciones y Contratas) después de que actualizásemos nuestras valoraciones, en nuestro escenario negativo, que FCC no recupera los ingresos del 2019 hasta el 2023, y el crecimiento en ingresos será prácticamente nulo hasta el 2026 nos sigue dando un potencial de más de un 40% de revalorización de la acción. En ese escenario tan negativo si aplicamos un múltiplo EBITDA de 7,2x (muy conservador) igualmente nos da un potencial de casi un 50%.

Los niveles por debajo de 10 euros la acción, desde el punto de vista técnico, nos parece un buen nivel de entrada, porque aunque podría irse a 9,50 euros la acción (38,2% Fibonacci), creemos que continuará dentro del tunal alcista que comenzó a formar en Marzo del 2020, y se irá a la parte alta, cerca de los 11 euros, en el corto plazo, para en el medio plazo volver al rango de 12-13 euros la acción, más cerca de su valor intrínseco.

ENCE (tenemos una exposición del 2,66% en la SICAV):

Asistimos esta semana a reuniones virtuales con varias compañías que tenemos en cartera, una de ellas fue ENCE, que nos dieron una visión muy positiva del momento actual para la compañía.

El cash cost, pese a que el precio de su principal materia prima (madera) está subiendo y subirá más el cash cost no se verá afectado debido a las subidas del precio de la pulpa y la celulosa.

Reiteraron varias veces el momento dulce de la compañía, con la demanda creciendo (la demanda de tissue crece al 3,90% interanual), están con una posición de caja muy fuerte después de las desinversiones que hicieron, lo que les permite afrontar inversiones en el corto para mejorar producción y seguir invirtiendo en biomasa y en la planta de Navia (Asturias).

Respecto al procedimiento judicial de Pontevedra no esperan nada en el corto plazo, aunque este año se debería conocer sentencia al respecto, aunque quedan años de recursos, al Supremo, al Constitucional, así que esperan que aquí no haya nada definitivo hasta dentro de 2-3 años.

Seguimos creyendo que la compañía tiene muchos vientos de cola que harán que vuelva a cotizar por encima de los 4,5 euros por acción.

Hoy el analista técnico de Renta 4 ha sacado una nota recomendando comprar la acción: Tras romper la tendencia bajista principal y completar una estructura de suelo, cuya proyección mínima teórica apunta en el medio plazo hacia 6 euros, viene consolidando desde finales de febrero. La corrección desde los máximos de 4,50 euros acumula un 25% y alcanza entre 3,10 y 3,25 euros una zona intermedia de soporte importante. Los precios actuales se sitúan por debajo de las diez valoraciones de los analistas que cubren la compañía.

Expectativas de inflación en la Eurozona. Rafael Pampillón Olmedo Y Alicia Coronil Jónsson

La estabilización de la crisis sanitaria en las economías avanzadas, el avance de la vacunación y la reapertura de las actividades de consumo social y de turismo han elevado las perspectivas de la actividad económica. Además, la aceleración del crecimiento ha situado también el foco de atención en la evolución de la inflación a corto y medio plazo. Un factor clave por sus implicaciones sobre el dinamismo de la recuperación, las condiciones financieras y la actuación de los bancos centrales.

Ha habido un fuerte repunte de los precios en Estados Unidos en abril, por encima de las estimaciones del consenso, hasta un 4,2% anual (2,6% anual el mes anterior). Sin embargo, su avance ha sido más moderado en el caso de la Eurozona. En este sentido, Eurostat confirmó ayer que la inflación continuó su senda al alza, hasta situarse en un 1,6% anual, frente a un 1,3% anual en marzo.

Una evolución que ha ampliado el diferencial entre la inflación de EEUU y la Eurozona. Este diferencial se debe, entre otros factores, al retraso de la recuperación en la zona monetaria europea, tras sufrir una contracción en el primer trimestre de este año. También al mayor tono expansivo de la política fiscal estadounidense. En marzo, la Administración Biden aprobó la tercera ronda de estímulos desde el inicio de la crisis del Covid-19 por valor de 1,9 billones de dólares.

Paridad euro-dólar

Este diferencial también es consecuencia de la apreciación del euro frente al dólar y otras divisas de países emergentes, adquiriendo materias primas esenciales a precios más bajos. Sin embargo, la subida del precio del petróleo no fue suficientemente compensada por la apreciación del euro. Así, los precios de la calefacción, alumbrado y gasolina subieron un 10,4% en términos interanuales (frente a un 4,3% interanual en marzo). Esto confirma el efecto base generado por la caída histórica del precio del petróleo, durante el segundo trimestre de 2020. A la subida de la energía se ha unido el aumento, más moderado, de los precios de los servicios, de los alimentos, alcohol y tabaco, y de los productos industriales no energéticos.

Por su parte, la inflación subyacente, que elimina energía y alimentos no elaborados, se redujo al 0,8% anual (1% anual en marzo). Por tanto, se sitúa por debajo de sus niveles prepandemia, en un contexto todavía marcado por la situación epidemiológica, las medidas de distanciamiento social y la cautela de los hogares.

Entre las principales economías de la Eurozona, en abril, los mayores niveles de inflación se registraron en España (2% anual) y en Alemania (2,1% anual). En el caso de la economía alemana, esta evolución se explicó no sólo por el efecto base en el sector de la energía, sino también por: 1) el impacto de los nuevos impuestos sobre las emisiones de CO2; 2) la subida del salario mínimo, y 3) la normalización del IVA, tras su rebaja temporal el año pasado. De ahí que, eliminando el impacto del crecimiento de los precios en la economía alemana, la inflación armonizada del resto de la eurozona se habría situado en un 1% anual, nivel similar al de enero de 2020.

Inflación de costes

No obstante, al igual que en Estados Unidos, a corto plazo los niveles de precios en la zona monetaria europea podrían sufrir un repunte todavía mayor. Esta subida de la inflación sería consecuencia no sólo de la estabilización de la crisis sanitaria y al aumento del consumo de los hogares, sino también por las presiones inflacionistas de oferta, que presenta actualmente la economía global. En este sentido, destacan el aumento de los precios del transporte de mercancías (fletes) y de las materias primas básicas (alimentos y metales), así como la escasez de suministros de producción esenciales, como los semiconductores.

Esta escasez de componentes está afectando negativamente a sectores como el automóvil y la electrónica. Un conjunto de factores que se mantendrá a corto plazo dado el incremento de contagios diarios en algunas economías de la región Asia-Pacífico. Por ejemplo, Taiwán, uno de los principales productores mundiales de semiconductores, ha tenido que volver a aplicar medidas de distanciamiento social. Así, los plazos de entrega de chips han aumentado en el mes de abril a 17 semanas, frente a 12 semanas antes del inicio de la crisis global del coronavirus.

Perspectivas

A pesar de esta situación, en línea con las estimaciones de la Fed, el Banco Central Europeo (BCE), el Fondo Monetario Internacional (FMI) y la Comisión Europea, la inflación debería tender a normalizarse en niveles similares a los previos a la crisis del Covid-19. Sobre todo, a medida que se produzca la normalización de las cadenas de valor globales y de los patrones de consumo y ahorro de los hogares. La evolución de estas variables será clave de cara a 2022. También resultará decisivo ver hasta qué punto los productores trasladan a los consumidores finales el incremento de costes que afrontan actualmente. Al mismo tiempo, será determinante la tendencia a medio plazo de la renta disponible de los hogares, que vendrá marcada tanto por el dinamismo de la recuperación y el crecimiento futuro de los salarios y los beneficios como por el impacto negativo de un posible aumento de la presión fiscal.

Todo ello en un contexto en el que seguirán presionando previsiblemente a la baja los precios otros elementos estructurales como son el envejecimiento de la población, la digitalización y la globalización.

Los economistas coinciden en que este repunte de la inflación será transitorio. Sin embargo, es importante analizar, que ocurrirá en los próximos meses y durante el año 2022. Si los precios se ajustan a las expectativas, entonces se evitaría un giro anticipado de la política monetaria antes de que se consolidara la recuperación económica. Un hecho que es especialmente clave para los países que presentan mayores niveles de deuda pública como España.

Buen fin de semana.