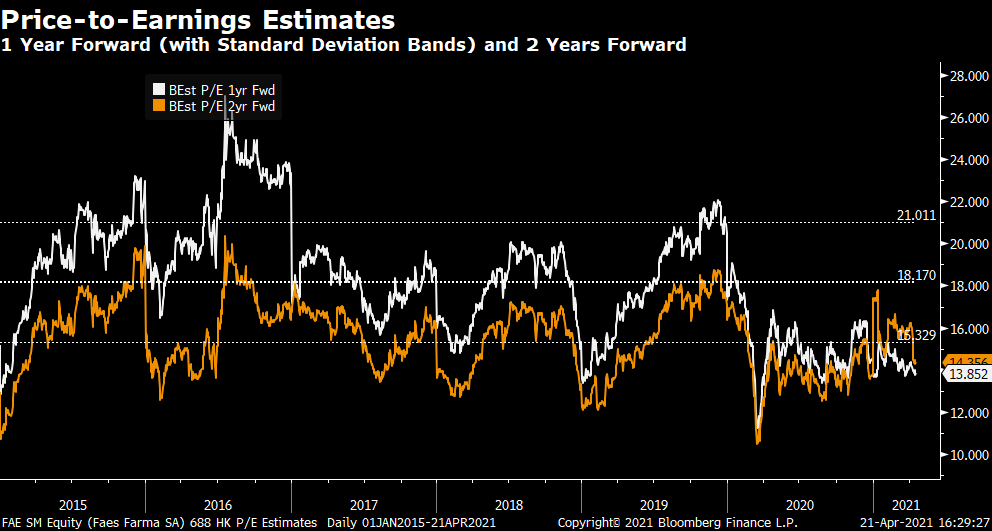

La actuación de los Bancos Centrales y las posibles presiones inflacionistas futuras siguen marcando la evolución de los mercados. La sensación es que los mercados, y en particular los activos más de riesgo como las Bolsas, están en la “incómoda” zona de incertidumbre, donde todavía no se han decantado por un escenario de retirada de estímulos y “normalización” de tipos de interés o por otro de continuidad del escenario actual.

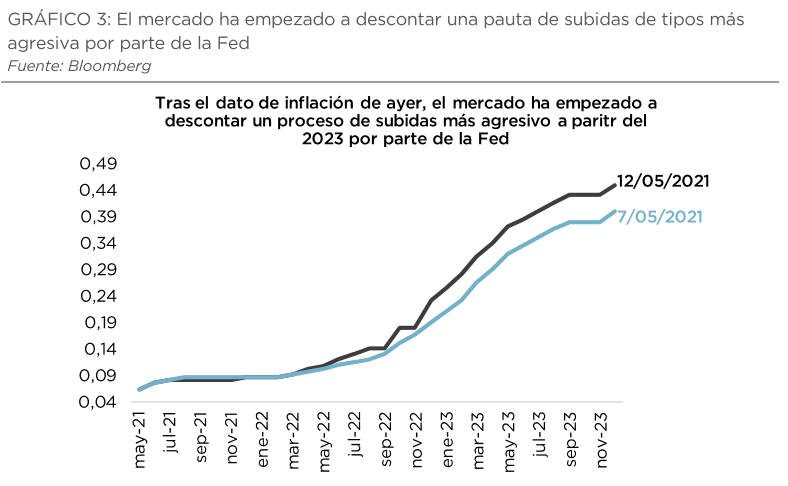

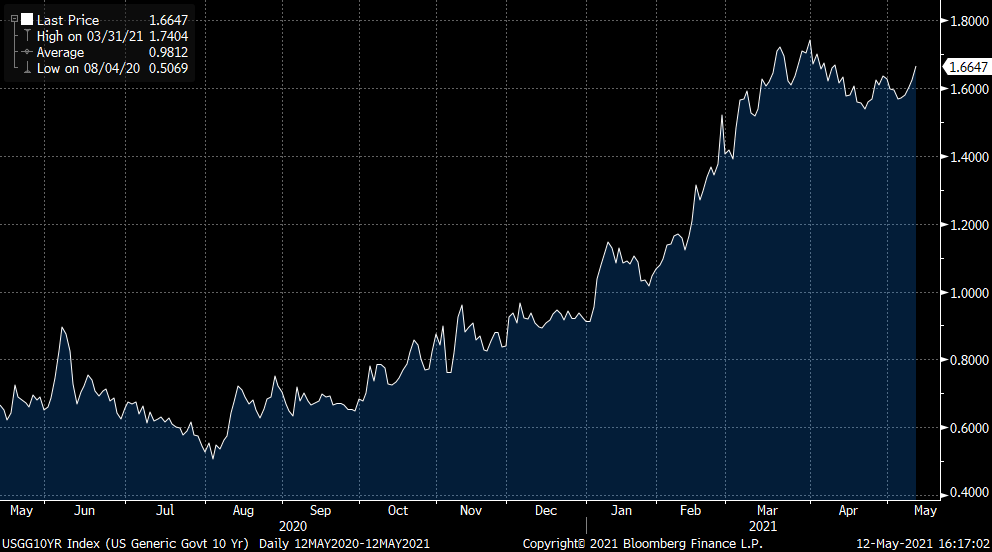

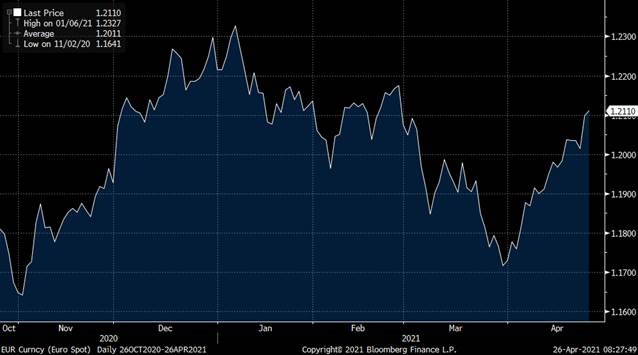

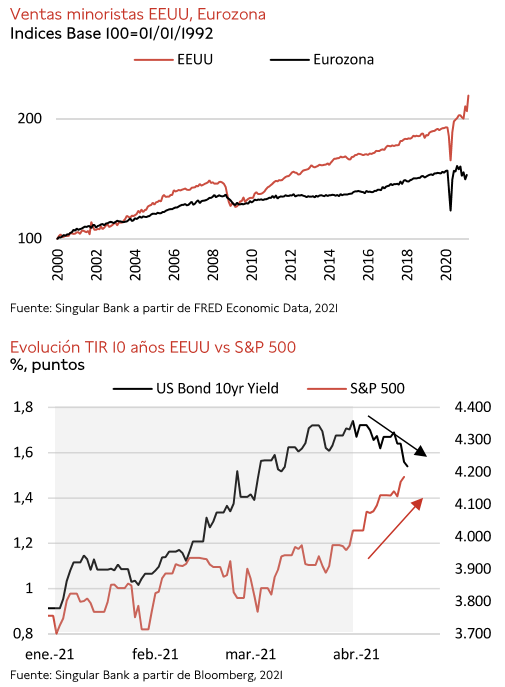

En línea con esto, la conclusión de las Actas de la FED, que luego comentaré con más detalle, puede marcar un punto de inflexión en la política monetaria, dando entrada a una retirada moderada de las medidas. Las expectativas de crecimiento por reactivación y estímulos siembran una tendencia alcista en los tipos de interés de los bonos a 10 años de forma global, con la gran diferencia que en Estados Unidos los tipos están en el 1,63% área mientras en Alemania el bono a 10 años continua en terreno negativo -0,12%.

Después de 11 días de conflicto y más de 240 personas muertas, se ha aceptado una tregua entre Israel y Hamas (Gaza). El gabinete de seguridad Israelita votó unánimemente a favor de una propuesta egipcia para una tregua bilateral incondicional. El alto el fuego entra en vigor hoy a las 2am.

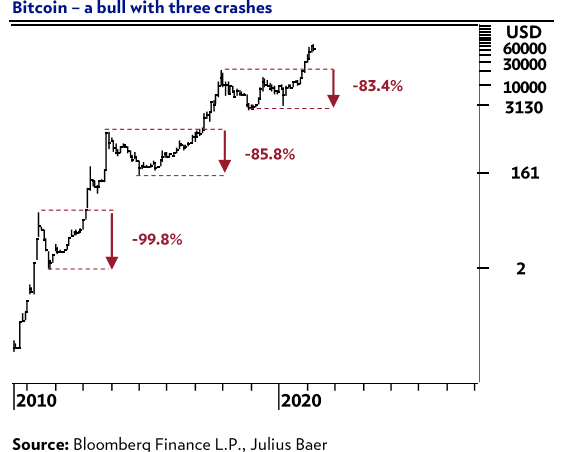

Ha sido una semana agitada, entre la caída de las criptomonedas, la reversión de las comunicaciones y el cambio de regreso al crecimiento secular a partir de valores sustitutos. Al final del email adjunto un artículo de Jesús Sánchez-Quiñones analizando el tema de las divisas digitales y el momento actual.

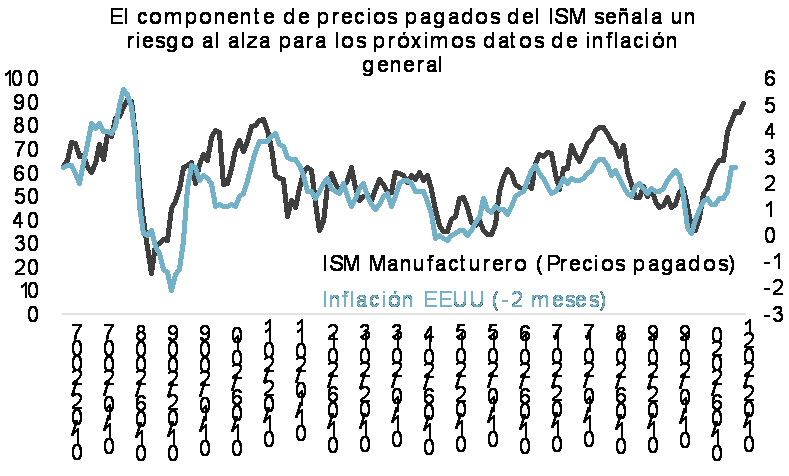

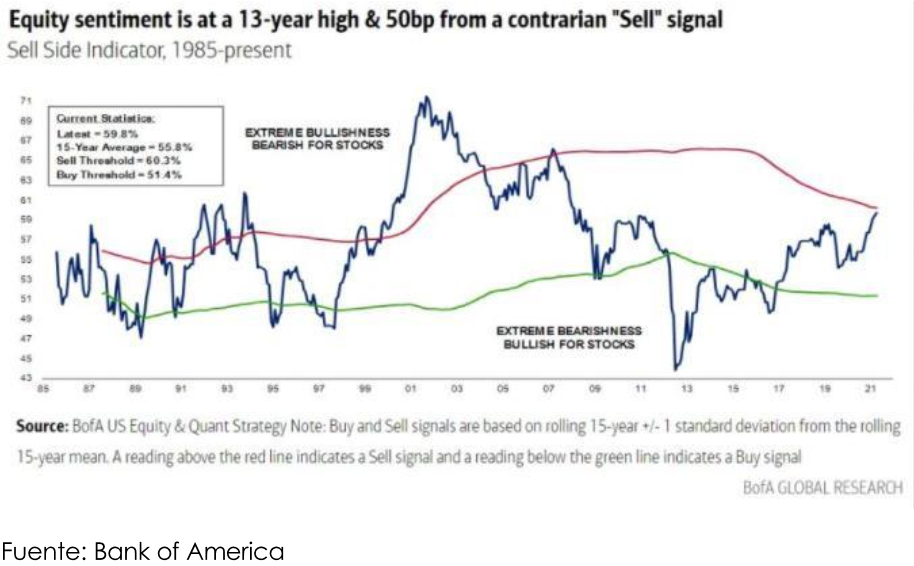

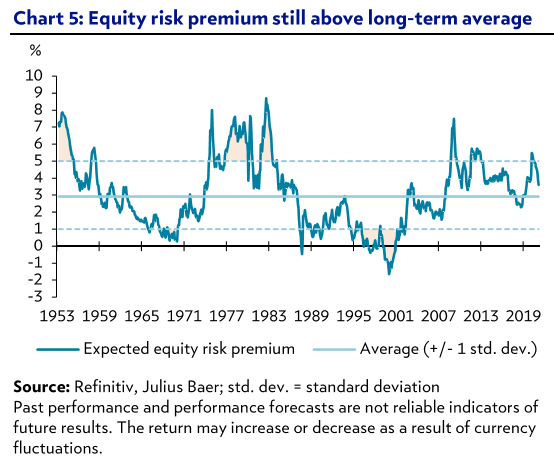

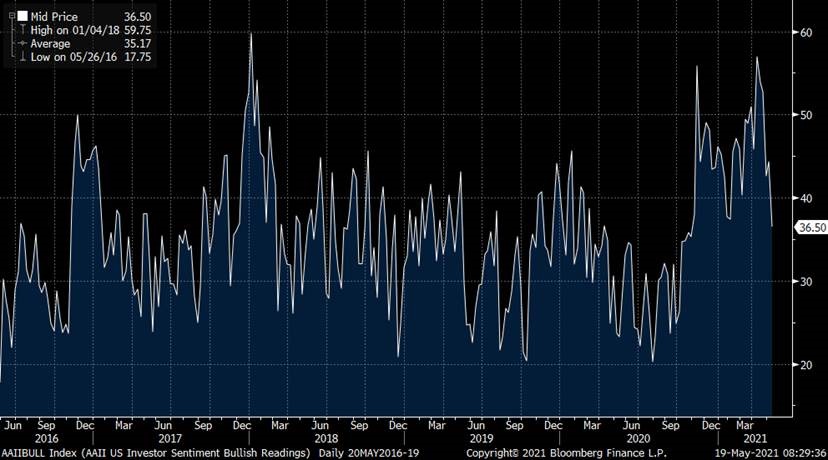

El optimismo entre los gestores de fondos ha tocado máximos. Al menos así se desprende de la última encuesta a inversores profesionales elaborada por Bank of America Merrill Lynch, que sugiere que los gestores están posicionados de forma “masiva” para defenderse de la inflación. En comparación con otros momentos históricos, el sesgo de los gestores de fondos hacia la inversión en activos cíclicos es muy claro: alta exposición a materias primas, bancos, Reino Unido y emergentes.

AAII US Investor Sentiment Bullish Readings

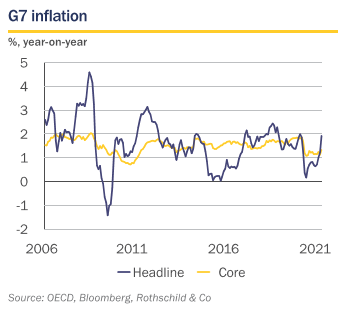

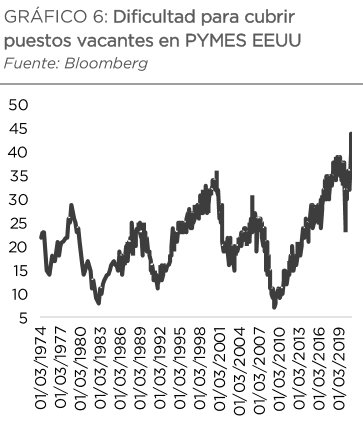

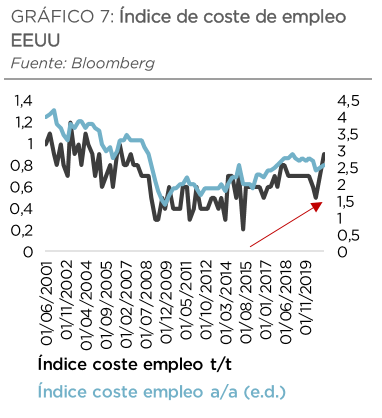

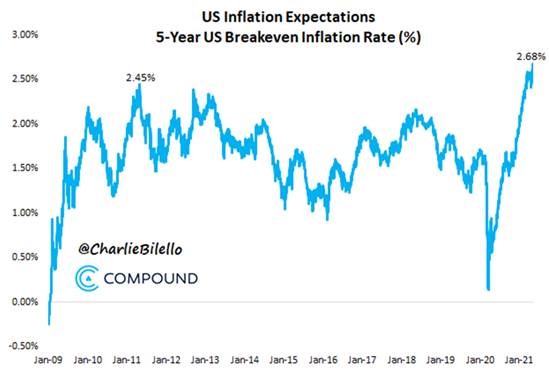

El temor a un repunte de la inflación es la mayor preocupación para los inversores. Las medidas de estímulo sin precedentes para abordar la recesión por la pandemia han provocado que una amplia mayoría (el 69%) apueste por una economía con una mayor inflación. Y este escenario deja a las acciones de crecimiento en una situación vulnerable. La exposición a acciones tecnológicas se encuentra en mínimos de los últimos tres años. La razón es que estas empresas son particularmente sensibles a las expectativas de inflación y el entorno de tipos, ya que su valor depende en buena medida de sus beneficios futuros. Por el contrario, la apuesta por los bancos es la mayor en quince años, desde julio de 2012, y, por primera vez en siete años, los gestores sobreponderan las acciones de Reino Unido. La niebla en torno al Brexit se ha despejado y en su economía pesan mucho las acciones con buen comportamiento en un entorno de tipos en alza.

Sin embargo, en el último mes hay una novedad y podría suponer un punto de inflexión. Según la encuesta, que tiene en cuenta la opinión de 215 gestores de fondos con un patrimonio conjunto de alrededor de 625.000 millones de dólares, los grandes inversores siguen rotando con fuerza la cartera hacia el modelo value. Pero, por primera vez en muchos meses, vuelven a incluir en cartera de manera “significativa” ciertos activos defensivos, como los de alta calidad y dividendos. Y en cuanto a las criptomonedas, siguen en el punto de mira de los gestores. El bitcoin vuelve a situarse a la cabeza de las operaciones más concurridas del último mes. Aunque justo esta misma semana su precio se ha desplomado hasta mínimos de tres meses y el 75% de los inversores cree que la divisa digital está inmersa en un burbuja.

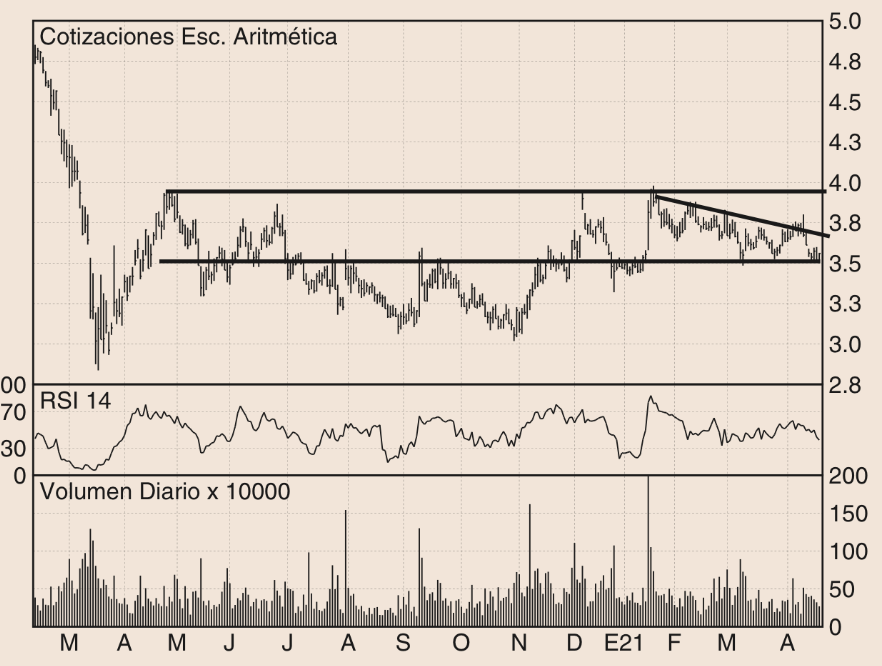

Según el analista técnico de Renta 4 para el IBEX 35 está cada vez más cerca de zonas relevantes, como son el paso de la directriz bajista principal en 9500 puntos, zona que precede a los máximos del año pasado en 10100 puntos. Soporte clave a muy corto plazo en 8800 puntos. Si no pierde ese nivel de 8.800 puntos tiene tendencia para que pueda volver a alcanzar esos máximos por encima de 10.000 puntos.

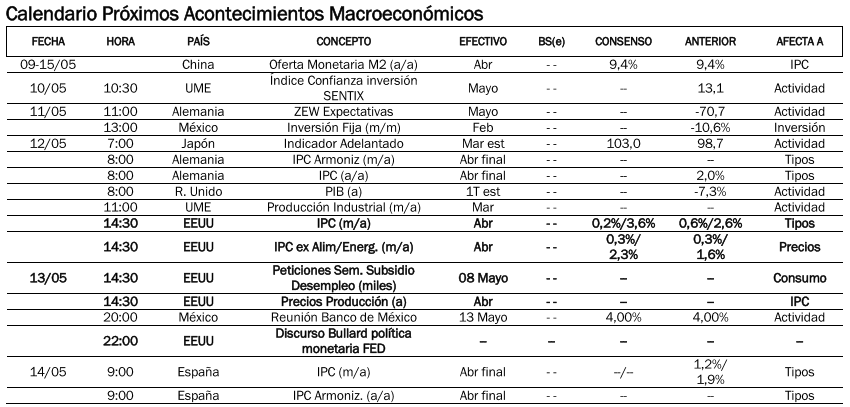

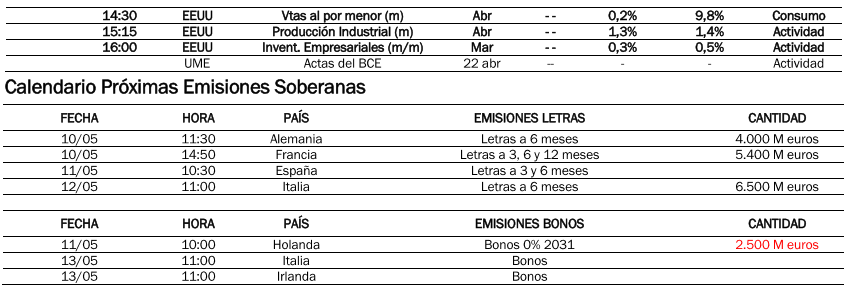

Importante esta semana:

Las Actas de la Fed mantuvieron el miércoles una visión bastante optimistay algunos de sus miembros se mostraron a favor de empezar a hablar en los próximos meses sobre una posible gradual retirada de estímulos. A pesar de lo anterior, la mayoría de los miembros siguen remarcando que los objetivos de inflación y empleo se encuentran muy lejos de alcanzarse lo que perfila que el tapering (rebajar las compras de deuda) no debería iniciarse al menos hasta 2T21. Cabe destacar que la Fed insiste en estructurar su mensaje de política en función de la situación macro actual y no sobre las expectativas a futuro. Por último, la mayoría de los miembros se mostraron a favor de mantener las operaciones de repos para evitar tensionamientos en el mercado monetario.

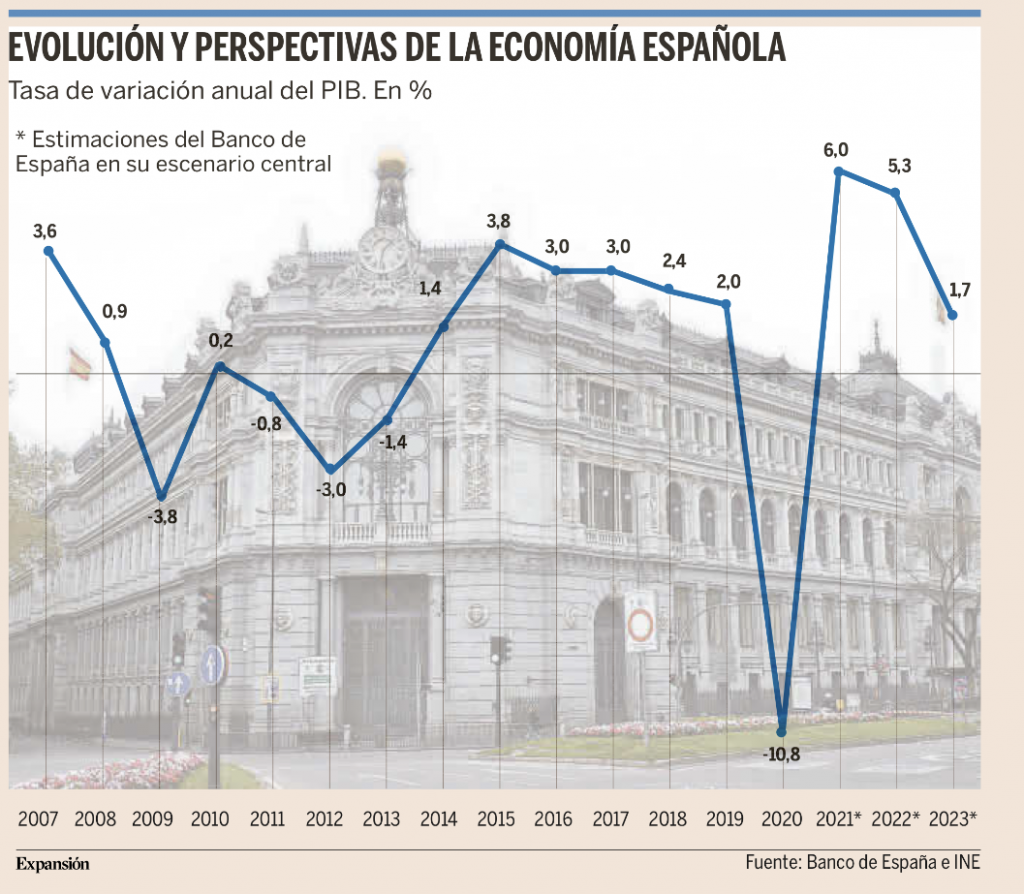

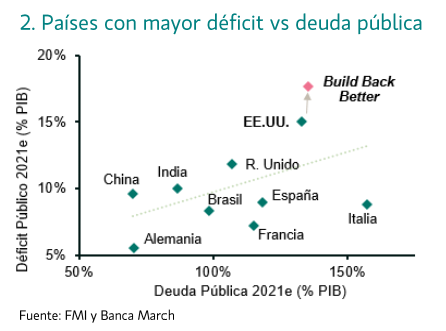

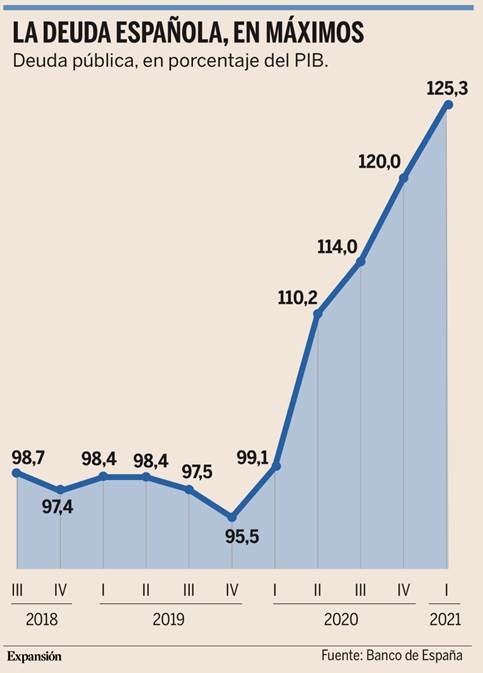

En España hemos conocido esta semana que la losa de la deuda sigue creciendo y amenaza con convertirse en un lastre con el que los españoles tendrán que cargar durante generaciones. En marzo escaló al 125,3% del PIB, alcanzando los 1,39 billones de euros, según los datos del Banco de España publicados esta semana.

En el año de la recuperación, España ni crece ni embrida su deuda. Lejos de eso, en el primer trimestre el PIB se contrajo y la deuda alcanza un nuevo máximo histórico. Hace menos de dos años, en 2019, se situaba en el 95,5%. Ahora, en cuestión de meses ha pasado del 117% de final de 2020 al 125% en marzo.

Desde el Ministerio de Economía explican que este aumento se debe a que durante los primeros meses del año se concentran muchas emisiones de deuda, pero que esperan compensar estos niveles conforme avance el año y ésta se vaya amortizando. Buena parte de estos bonos pueden haberse emitido ante el retraso en la llegada de los fondos europeos. Con la economía en caída, la demanda aturdida y sin ingresos, el Estado ha tenido que recurrir a los mercados para poder afrontar el gasto de las ayudas a empresas y hogares. La propia Comisión Europea recordó al Ejecutivo que podía recurrir a la deuda para ello. Con la llegada del maná europeo, prevista para la segunda mitad del año, el Estado la amortizaría.

El problema de esta vía es que si los fondos europeos son la única novedad en la estrategia del Gobierno para amortizar deuda, los 73.000 millones de euros en ayudas directas que recibirá España de Bruselas, aunque cuantiosos, se quedarán muy cortos al lado de los 1,39 billones de la deuda española. Máxime si se tiene en cuenta que las medidas fiscales para mantener a flote la economía, como los ERTE o las ayudas a autónomos y empresas, no dejan de prorrogarse mientras la economía no repunta y de absorber recursos. Sólo en marzo, el pasivo de las administraciones aumentó en 25.726 millones con respecto a febrero. El incremento respecto al mes de marzo de 2020, en el inicio de la pandemia, fue de 168.176 millones, un 13,7% más. Los más de 100.000 millones presupuestados para capear la crisis, entre ERTE, apoyo a autónomos y otras medidas, explican que la deuda se haya disparado a niveles no vistos desde la Guerra de Cuba.

La brecha que abre la deuda en marzo con respecto a las previsiones del Gobierno, sin embargo, no es pequeña: según sus cálculos, España cerrará el año con una deuda en el 119,5% del PIB. Y sin un plan para reducirla, más allá de tapar agujeros con ayudas europeas, será complicado que la losa de la deuda no se extienda durante algunas generaciones. Puede que alguna ni siquiera llegue a vivir el virus, pero pagará por él. Según previsiones del FMI, en seis años la deuda española todavía superará el 118%. Eso, si no hay plan para controlarla.

Ahora mismo el Gobierno no parece excesivamente preocupado por embridar las cuentas públicas. En parte por la crisis y el gasto ingente que requiere afrontarla, en parte por la bendición de la Comisión Europea para gastar sin preocuparse por el Pacto de Estabilidad, actualmente suspendido, y que contempla un déficit del 3% del PIB y una deuda que no supere el 60%.

Reglas fiscales

Pero esta suerte de Arcadia del gasto público no durará eternamente. Cuando asomen los primeros brotes verdes, Europa volverá a poner sobre la mesa la regla fiscal, y si España no se ha puesto las pilas, la exigencia de consolidación fiscal de Bruselas se traducirá en duros ajustes como los anunciados en 2012. Ello sin contar con la imagen de España en los mercados, que podría verse afectada por la falta de credibilidad si no ataja su elevada deuda.

A la debacle económica que ya destruye empresas y empleo, le seguirá la losa de la deuda, que España todavía arrastrará más allá de 2026, embridando las cuentas públicas durante generaciones, coartando el margen de respuesta de cara a nuevas crisis, deteriorando la imagen de España en los mercados.

El plan de recuperación enviado a Bruselas incluía una reforma fiscal de la que sí han trascendido medidas como una subida de Patrimonio y Sociedades, una nueva fiscalidad verde o las Tasas Google o Tobin. Pero ni están en vigor todavía, ni está claro si el impacto recaudatorio sería suficiente. Al final del email adjunto un artículo de Jose María Rotellar sobre la nueva fiscalidad que se impondrá en los próximos meses.

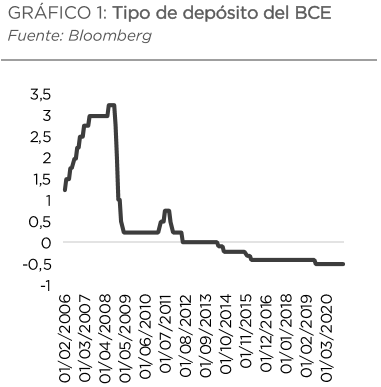

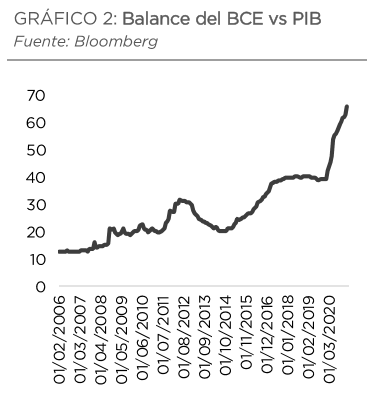

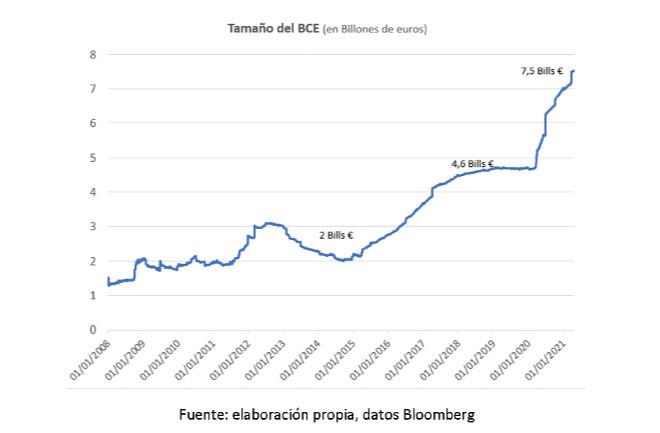

El BCE, ante las tentaciones de la presión inflacionaria. Gilles Moëc. Head of Research AXA Investment Managers.

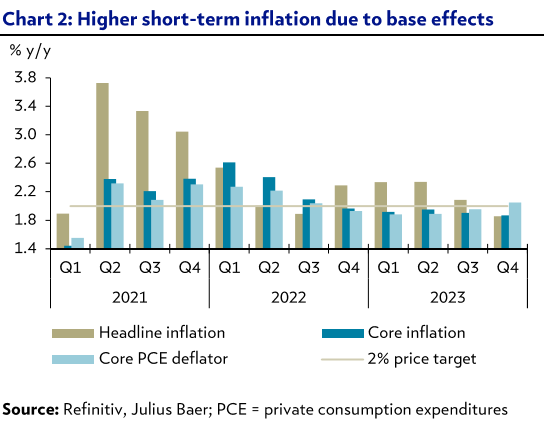

El punto de partida es el hecho de que la evolución de los precios al consumidor en Estados Unidos ha representado un shock. Si bien es difícil todavía evaluar la profundidad de la presión inflacionaria, anticipamos que la Reserva Federal va a estar bajo mucha presión en los próximos meses. La situación en Europa, en cambio, es muy diferente. Aunque los precios también se han empezado a acelerar, esto está muy lejos de compensar el aumento en la brecha en la inflación que desencadenó la pandemia. En abril, los precios al consumo, excluyendo alimentos y energía, se situaron solo un 0,9% por encima de febrero de 2020. Es decir, la desviación respecto a niveles que sean consistentes con los objetivos del banco central se incrementó en otro 1%.

De hecho, la última vez que la inflación subyacente alcanzó el 2% en la eurozona fue entre finales de 2011 y comienzos de 2012. En definitiva, para nosotros, el principal problema para el BCE no está en que la inflación pueda subir demasiado deprisa, sino en las dificultades para proteger eficazmente al mercado de deuda europea del contagio estadounidense.

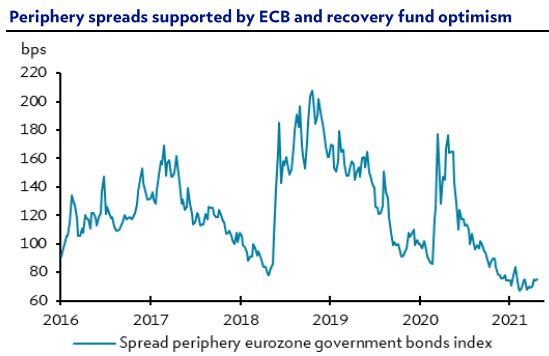

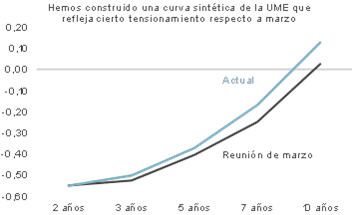

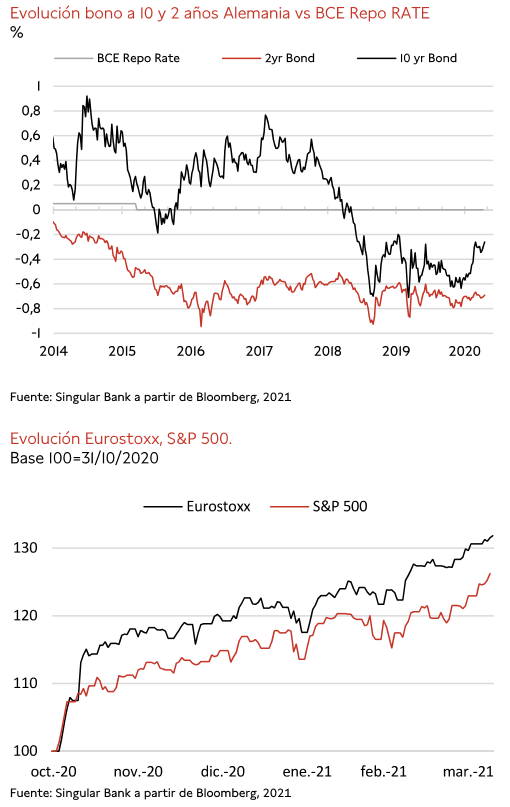

Por eso, consideramos que el BCE debe responder con urgencia a una pregunta clave: qué hacer con el ritmo actual del PEPP (Plan de Compras de Emergencia Pandémica). De acuerdo con las actas de la última reunión de la autoridad monetaria, la sesión comenzó con la afirmación de que los rendimientos de la deuda soberana europea “se habían disociado” de las rentabilidades del Tesoro estadounidense. Pues bien, esto ya no describe adecuadamente la situación del mercado. Los rendimientos alemanes se están recuperando lentamente y hay mercados, como el italiano, donde el incremento ha sido más significativo, llegando a superar el umbral del 1%. En conclusión, la aceleración del ritmo de compras del PEPP decretada por el BCE no parece estar funcionando tan bien.

Mientras tanto, las actas del consejo del BCE indican que la institución se centra cada vez más en las tasas de interés reales ex ante; donde las rentabilidades subyacentes no han subido. Esto puede resultar tranquilizador para Fráncfort, pero no para mercados como Italia, por ejemplo, donde los tipos reales llevan recuperándose desde finales de abril. Los halcones interpretarán que esto refleja la confianza de los inversores en el repunte económico que se avecina, incluso en los Estados miembros más frágiles. Sin embargo, si la evolución no se controla, puede deteriorar gradualmente la capacidad del BCE para cumplir con lo que posiblemente ha sido su canal de transmisión más eficiente en esta crisis: hacer que el apoyo fiscal continuo sea financieramente manejable.

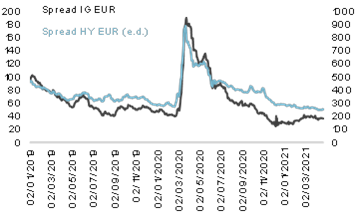

Pero el ruido en el mercado es el de la inflación. Esperamos que en los próximos meses se alcance el pico de la joroba inflacionaria, lo que alimentará aún más la ansiedad. En consecuencia, es probable que se produzca una mayor presión al alza sobre los rendimientos de la deuda estadounidense, con un posible contagio a los mercados europeos. Sin embargo, en este contexto hay quien ya hablaba de que el BCE podría reducir el ritmo de compras del PEPP en junio. Ante la situación que describimos, nos parecería “osado” por parte del BCE pisar el freno en la próxima reunión, ya que el BCE corre el riesgo de verse obligado a dar un giro de 180 grados en septiembre. Antes que alterar el curso actual, tendría más sentido esperar y ver cómo afronta el mercado un verano que se presume complicado para la Fed.

Otra razón por la que el BCE sería demasiado aventurado si tomara una decisión así es porque, en nuestra opinión, la visibilidad está todavía lejos de ser completa en el frente de la pandemia. Fuera de la eurozona siguen apareciendo estallidos (ahora en Asia) o, como ocurre en Reino Unido, surge la preocupación por el crecimiento número de casos de la variante india.

Estamos de acuerdo con el escenario central del BCE de que en mayo/junio deberíamos llegar a un punto de inflexión en que la economía empiece a crecer rápidamente. Pero el balance de riesgos está firmemente inclinado a la baja; razón de más para no alterar el curso actual del PEPP en junio. El verano se presenta interesante.

Privilegio Exorbitante y Criptomonedas. Jesús Sánchez-Quiñones (Expansión) EE.UU. ha disfrutado durante décadas del «privilegio exorbitante« de ser el emisor del dólar, la divisa de reserva mundial sobre la que se realiza la mayor parte del comercio global, además de controlar los pagos internacionales en dicha divisa. Dar este privilegio como garantizado de forma perpetua es un craso error. En 2019 Facebook anunció el lanzamiento de una moneda digital, LIBRA. Facebook pretendía que sus usuarios pudieran «comprar la moneda a través de sus plataformas y almacenarla en una billetera digital llamada Calibra, así como hacer pagos con Libra a través de su propia app, y de WhatsApp». La Reserva Federal no tardó en parar el proyecto, alegando potenciales problemas de privacidad, de lavado de dinero, de protección del consumidor y de estabilidad financiera. Claramente la Reserva Federal no iba a permitir una potencial competencia de una moneda, que escaparía a su control, a la que tendrían acceso inmediato los 2.700 millones de usuarios de Facebook. El peligro para el mantenimiento del privilegio exorbitante del dólar no está sólo en las monedas digitales o criptomonedas. Aunque no lo haya explicitado, China tiene el objetivo de sustituir al dólar como moneda de referencia por el «yuan digital» en sus relaciones comerciales. Junto a un ambicioso programa de inversión en infraestructuras denominado «One Belt, One Road» (OBOR), que abarca más de 60 países, el gigante asiático está desplegando una «ruta digital» de 7.500 km de cable submarino de comunicación de alta velocidad que abarca parte de los países involucrados en la iniciativa OBOR, incluyendo a Francia, Malta, Chipre, Egipto, Kenia o Pakistán. Con esta iniciativa, desarrollada con tecnología y proveedores chinos, el gigante asiático pretende dominar también las comunicaciones digitales con sus socios comerciales. Adicionalmente, habilita la infraestructura de comunicaciones adecuada para la utilización progresiva del «yuan digital».  En este contexto hay que entender las repetidas reticencias y prohibiciones de las autoridades chinas sobre las monedas digitales. El último anuncio sobre dichas prohibiciones ha sido el catalizador de una fortísima corrección en todas las monedas digitales. Las restricciones de las autoridades chinas vienen de lejos. En 2014 el Banco Central Chino prohibió a los bancos ofrecer servicios relacionados con el bitcoin. Ahora, se acentúan las prohibiciones introducidas en 2017, al impedir a los bancos y entidades de pago chinas ofrecer servicios de apertura de cuenta, registro, negociación y liquidación de monedas digitales. Ningún banco central del mundo está dispuesto a perder el privilegio de ser el único emisor de la moneda de curso legal en su propio territorio. Como excepción, los bancos centrales nacionales de la Eurozona cedieron su soberanía monetaria en favor del BCE para la creación del euro. Las monedas digitales como el bitcoin o Ethereum difícilmente recibirán la calificación oficial de moneda de pago o de curso legal equivalente a la moneda en circulación. Las autoridades chinas consideraron ya en 2013 el bitcoin como una materia prima virtual, no como una moneda de pago. Que no sea una moneda de pago implica que cualquier cantidad satisfecha con monedas digitales como pago de un bien o servicio, puede generar una ganancia patrimonial en el pagador por la oscilación de valor de la moneda digital desde que se adquirió hasta su uso como medio de pago. Las autoridades chinas tampoco están dispuestas a permitir una salida de flujos financieros desde China al exterior a través de monedas digitales. Con las restricciones de años atrás, muchas plataformas de monedas digitales se movieron fuera de China, permitiendo a los chinos operar en dichas plataformas. Ahora se reitera que los bancos y las entidades de pago chinas no pueden aceptar monedas digitales como pago, ni ofrecer ningún servicio relacionado con las mismas. Las monedas digitales son una realidad que, dado el importe de su valor conjunto, es motivo creciente de atención por parte de las autoridades nacionales e internacionales. El principal enemigo de las monedas digitales son los bancos centrales y los gobiernos de los distintos países que en ningún caso van a permitir la competencia de una moneda que no controlan. En el caso de China, el país más avanzado en el lanzamiento de su divisa digital el e-yuan, las restricciones sobre las monedas digitales van en aumento. No hay que subestimar la capacidad coercitiva de un régimen como el chino, que puede acabar siendo imitado por países occidentales. Conviene recordar que desde 1934 hasta 1974 poseer oro en EE.UU. era delito. En este contexto hay que entender las repetidas reticencias y prohibiciones de las autoridades chinas sobre las monedas digitales. El último anuncio sobre dichas prohibiciones ha sido el catalizador de una fortísima corrección en todas las monedas digitales. Las restricciones de las autoridades chinas vienen de lejos. En 2014 el Banco Central Chino prohibió a los bancos ofrecer servicios relacionados con el bitcoin. Ahora, se acentúan las prohibiciones introducidas en 2017, al impedir a los bancos y entidades de pago chinas ofrecer servicios de apertura de cuenta, registro, negociación y liquidación de monedas digitales. Ningún banco central del mundo está dispuesto a perder el privilegio de ser el único emisor de la moneda de curso legal en su propio territorio. Como excepción, los bancos centrales nacionales de la Eurozona cedieron su soberanía monetaria en favor del BCE para la creación del euro. Las monedas digitales como el bitcoin o Ethereum difícilmente recibirán la calificación oficial de moneda de pago o de curso legal equivalente a la moneda en circulación. Las autoridades chinas consideraron ya en 2013 el bitcoin como una materia prima virtual, no como una moneda de pago. Que no sea una moneda de pago implica que cualquier cantidad satisfecha con monedas digitales como pago de un bien o servicio, puede generar una ganancia patrimonial en el pagador por la oscilación de valor de la moneda digital desde que se adquirió hasta su uso como medio de pago. Las autoridades chinas tampoco están dispuestas a permitir una salida de flujos financieros desde China al exterior a través de monedas digitales. Con las restricciones de años atrás, muchas plataformas de monedas digitales se movieron fuera de China, permitiendo a los chinos operar en dichas plataformas. Ahora se reitera que los bancos y las entidades de pago chinas no pueden aceptar monedas digitales como pago, ni ofrecer ningún servicio relacionado con las mismas. Las monedas digitales son una realidad que, dado el importe de su valor conjunto, es motivo creciente de atención por parte de las autoridades nacionales e internacionales. El principal enemigo de las monedas digitales son los bancos centrales y los gobiernos de los distintos países que en ningún caso van a permitir la competencia de una moneda que no controlan. En el caso de China, el país más avanzado en el lanzamiento de su divisa digital el e-yuan, las restricciones sobre las monedas digitales van en aumento. No hay que subestimar la capacidad coercitiva de un régimen como el chino, que puede acabar siendo imitado por países occidentales. Conviene recordar que desde 1934 hasta 1974 poseer oro en EE.UU. era delito. |

La voracidad confiscatoria. José María Rotellar.

El Gobierno de la nación pretende subir los impuestos de manera masiva. Después de la “errata” a la que se refirió Calviño para decir que retiraban la eliminación de la tributación conjunta en el IRPF tras el revuelo que se armó en plena campaña de las elecciones a la Comunidad de Madrid, ahora insisten, una vez pasados los comicios, en una subida brutal de los tributos, ni más ni menos que de alrededor de 80.000 millones de euros.

Tratan de enmarcar la subida impositiva en las exigencias de Bruselas, pero no cuentan la realidad: la UE pide, por un lado, reformas estructurales, y no “planes E 3.0”, y, por otro, que se recupere la senda de estabilidad presupuestaria en cuanto vuelvan a operar las reglas fiscales tras el corto plazo económico circunscrito a la situación derivada de la pandemia. Por tanto, Bruselas no exige una subida de impuestos, sino la estabilidad en las cuentas. De hecho, una reducción de gasto improductivo garantiza el cumplimiento presupuestario, pero una subida de impuestos no, porque puede perjudicar a la actividad económica y, por tanto, a la recaudación.

Según el Gobierno, serán las rentas altas en el IRPF y las empresas las que sufran el incremento impositivo que prepara. No se deben subir los impuestos a nadie, pero, además, o no dicen la verdad o manejan una información errónea, ya que con esas subidas que especifica no van a recaudar más, sino menos.

Para empezar, las rentas altas constituyen una parte pequeña de la base recaudatoria, pues el grueso de los contribuyentes se encuentra entre 22.000 euros y 55.000 euros, de manera que si quiere incrementar la recaudación subiendo dicho impuesto van a tener que subirlo generalizadamente. No logrará recaudar todo lo que se proponga, pero para que se quede en un tercio –como ya sucedió con la medida adoptada a finales de 2011– tendrá que elevar los impuestos de manera muy agresiva.

Por otra parte, incrementar ahora los tipos del Impuesto sobre Sociedades, cuando las empresas atraviesan por una etapa de caída de ventas, negocio y beneficios, no parece que vaya a tener tampoco mucho poder recaudatorio, además del desincentivo que ello generará en todas ellas.

Y, generalizadamente, es lo que van a hacer, al abrirse a subir los tipos del IVA reducido. Es cierto que, puestos a que suban algo, distorsiona técnicamente menos un impuesto indirecto que uno directo, pero, en primer lugar, no debe subirse ningún impuesto, porque la voracidad recaudatoria ya roza lo confiscatorio, y, en segundo lugar, subir ahora cualquier impuesto es hundir más la economía, y especialmente en determinados sectores, que, en el caso del IVA reducido, no podrían repercutir la subida en el precio, pues perderían clientes y tampoco tienen margen para asumirlo ellos. Es lo que les pasó hace unos años a las peluquerías, por ejemplo, muchas de las cuales tuvieron que cerrar.

Presión fiscal similar a la UE

Ya Montero había lanzado una advertencia hace meses: consideraba que hay margen para incrementar la recaudación vía subida de impuestos hasta que España alcance una presión fiscal similar a la de la media de la zona euro, de la que nos separan cerca de siete puntos sobre el PIB. Esos casi siete puntos equivalen a 80.580 millones de euros, teniendo en cuenta una estimación del PIB para 2021 de 1,185 billones de euros.

El Gobierno equivoca dos cosas: la primera es que nuestra presión fiscal puede ser inferior a la de la zona euro, pero no así nuestro esfuerzo fiscal, que es el indicador que mide la presión fiscal en términos de PIB per cápita, con lo que una nueva subida de impuestos sólo conseguirá estrangular más al conjunto de españoles. La segunda es que puede subir los impuestos todo lo que quiera, pero de ahí a que consiga el efecto de recaudación deseado media un gran trecho. Con una economía en unos niveles muy bajos tras 2020 y el mal inicio de 2021, llevar a cabo una política fiscal contractiva con semejante subida de impuestos lo único que conseguirá es paralizar más la economía, incrementar todavía más el desempleo y aumentar, así, el efecto de los estabilizadores automáticos: más gasto en prestaciones por desempleo, menos recaudación por caída de actividad (y desincentivo a la misma) y, por tanto, más déficit y deuda. La Unión Europea ya le advirtió de lo irreal de las estimaciones enviadas en la actualización anterior del programa de estabilidad, remitido a finales de abril de 2020, pero el Gobierno, como hemos vuelto a ver ahora, en la reciente actualización y en el Plan de Recuperación, insiste en su empeño.

¿Qué terminará haciendo? Subir todos los impuestos, subírselos a todos e introducir otros nuevos. Su plan es el del fallido proyecto de Presupuestos Generales del Estado de febrero de 2019, consolidado en el aprobado para 2021. De esa manera, impondrá dos nuevos impuestos, que son el impuesto sobre determinados servicios digitales y el impuesto sobre transacciones financieras, además de subir el IRPF y elevar el tipo mínimo efectivo de Sociedades al 15% (el 18% para la banca).

Efecto nulo

No obstante, no recaudará nada con eso. En ningún caso llegará a un incremento de esos 80.000 millones que plantea, ni aun sumando todos los ejercicios que restan en esta legislatura, pero para poder incrementar algo la recaudación entonces tendrá que elevar el IRPF muchos puntos en todos los tramos y subir el IVA de manera importantísima.

Esta subida de impuestos afectará negativamente a la economía: con el incremento de los tipos del IRPF en varios puntos, desincentivará a los trabajadores, especialmente a la parte que más sostiene la recaudación. Con el incremento de Sociedades, expulsará a las empresas y levantará una nueva barrera para que vengan otras. Y con la subida del IVA –que terminará produciéndose– disminuirá el consumo. Y, adicionalmente, se incrementará la economía sumergida y, con ello, el fraude, con lo que disminuirá la recaudación.

Todo esto, unido a la insistencia de la ministra de Trabajo y vicepresidenta del Gobierno sobre la derogación de la reforma laboral, constituye el punto de partida del programa económico del Gobierno, donde la nociva subida de impuestos ya ha comenzado su andadura. Subida de impuestos que, al no conseguir los objetivos de recaudación que prevé, incrementará también el déficit y la deuda. Es el inicio de un camino tortuoso con un horizonte económico nada halagüeño, pues, de llevarse a cabo, retrasará, y mucho, la recuperación. Es el plan de un Gobierno que ya no sabe qué hacer para tratar de sobrevivir, que muestra la peor voracidad recaudatoria, camino de lo confiscatorio.

Buen fin de semana.