Hoy se espera caída de las Bolsas ante el empeoramiento de la pandemia en países como Alemania, Italia o Francia que llevan a nuevas restricciones: nuevo confinamiento a partir del pasado sábado que afecta a un tercio de la población francesa y decisión hoy en Alemania de extender restricciones hasta el 18 de abril. Las previsiones de crecimiento del PIB 2021 del BCE (+3,9%) se basaban en que se levantasen las restricciones a la movilidad a finales de marzo, por lo que todo apunta a una revisión a la baja de las mismas.

Las bolsas europeas corrigieron el viernes más por miedos sobre una cuarta ola del Covid-19, aunque terminan la semana con ligeras subidas después de digerir el discurso más dovish (cauto) de la FED. Dentro del EuroStoxx los líderes de las últimas 5 sesiones volvieron a ser sectores value aunquede forma menos clara que en anteriores semanas. Así, el sector de autos seguido por el de consumo personal se situaron a la cabeza del ranking semanal mientras que Energía (por las fuertes caídas del petróleo después de que aumentase la oferta de Irán y Estados Unidos) y retail terminaron con las mayores pérdidas.

Por el lado macro, en España la compraventa de viviendas descendió un -14,5% en 2020 con caídas en todas las CCAA.

En Estados Unidos,la Fed se negó a extender la relajación introducida en la pandemia en los niveles de capital de los bancos. Mientras, la reunión entre Estados Unidos y China se realizó en un clima de menor confrontación pero sin llegar a ningún avance concreto.

En Turquía el Presidente Erdogan cesó al Presidente del Banco Central, Agbal, lo que precipitó el derrumbe de la libra de hasta un -15% devolviéndola a niveles de Noviembre 2020.

En China, la autoridad monetaria decidió dejar sin cambios el tipo de préstamos a 1 y 5 años en el 3,85% y 4,65% como se esperaba.

S&P finalmente mantuvo la nota de España en A- estable rebajando su perspectiva a negativa y alertando de una posible rebaja si se deroga la reforma laboral.

La pandemia ha acelerado enormemente una transición del fin de la austeridad fiscal y la transición hacia la Teoría Monetaria Moderna. La respuesta fiscal masiva de Estados Unidos hará el camino más volátil. Podemos especular sobre la motivación política para proporcionar un estímulo fiscal tan grande. Tal vez la administración entrante estaba preocupada por no poder aprobar leyes de estímulo adicional más adelante, o porque la opinión pública pensara que estaba haciendo poco, inclusive, de forma pragmática solicitó 1,9 billones de dólares con la idea de que se aprobara una versión reducida del plan. En cualquier caso, el volumen de estímulo fiscal es tan grande que la economía estadounidense operará por encima de su potencial en la segunda mitad de este año. La principal razón para que se produzca este aumento de crecimiento sin precedentes, partiendo de la severa recesión del año pasado es que, a diferencia de las crisis “normales”, el sector privado ha estado protegido en gran medida por las transferencias gubernamentales y los estímulos monetarios de las pérdidas habituales de ingresos y riqueza experimentadas por hogares y empresas cuando la economía se contrae.

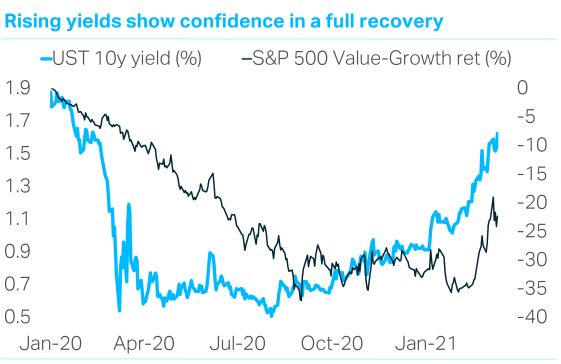

Esta situación ha desencadenado una consecuencia no deseada, el temor a la inflación que ha hecho que se disparase la rentabilidad de los bonos del Tesoro de Estados Unidos en la parte media-larga de la curva de tipos. La rentabilidad del bono a 10 años americano acaba de experimentar uno de los movimientos más bruscos registrados, pasando del 0,7% el pasado otoño al 1,63% a principios de marzo. Los tipos han más que doblado. Lo anterior está causando problemas a los bancos centrales. La Reserva Federal cambió su forma reactiva de proceder a final de 2018, tras el último intento de endurecer la política monetaria de manera preventiva. En aquel momento todavía prevalecía la prudencia fiscal, por lo que la transición hacia una combinación de estímulos fiscales con política monetaria no funcionó. La clave será qué va a suceder con la política fiscal cuando las economías se hayan normalizado porque el virus esté bajo control. Si la disciplina rectitud fiscal regresa, entonces se darán las condiciones para que se produzca un ciclo de auge y caída. En cualquier caso, cualquier aumento de la inflación en los próximos meses será más coyuntural que estructural. Para que se produzca un cambio de régimen hacía uno de inflación más alta sería necesario un “shock” de oferta prolongado y/o déficits públicos recurrentes que se moneticen. Ninguna de las dos condiciones se cumple todavía.

Mientras tanto, en China el Congreso Nacional Popular de China se celebró del 5 al 11 de marzo. El informe del primer ministro Li Keqiang en la apertura del evento señaló que las medidas de estímulo puestas en marcha el año pasado, tanto fiscales como monetarias, no se reducirían en la medida que el consenso de mercado esperaba. Por el lado fiscal, dos políticas introducidas el año pasado para amortiguar la pandemia, la desgravación de las cotizaciones sociales a cargo de la empresa y las transferencias directas, terminarán o se reducirán respectivamente. Sin embargo, la cuota de bonos de propósito especial para el gobierno local (un medio de financiación extrapresupuestario que brinda un rápido impulso a la economía) sigue siendo elevada. Los economistas esperaban que cayera de los 3,75 trillones de yuanes del año pasado a alrededor de 3 trillones, lo que sigue siendo un gran aumento respecto a los 2,15 trillones de 2019. Sin embargo, la cifra quedo fijada en 3,65 trillones para este año. Pese a las expectativas de endurecimiento, la orientación de la política monetaria prácticamente no varió. Se mantendrá un nivel de liquidez “razonablemente adecuado”. El crecimiento de la masa monetaria se alineará con el crecimiento del PIB nominal, lo que implica que el crecimiento del crédito disminuirá ligeramente, del 13% interanual el año pasado al 10%-11% este año. Otros objetivos del plan quinquenal incluyen un aumento crecimiento del gasto en I+D superior al 7% anual y un crecimiento de la productividad laboral que supera el crecimiento del PIB. A través del desarrollo de ciudades inteligentes y redes de seguridad social de las que se beneficien más personas, se espera que el índice de urbanización aumente del 61% del año pasado al 65% en 2025, y gracias a la adopción de energías alternativas, se espera que las emisiones de carbono por unidad de PIB caigan un 18% durante el mismo período. Por otra parte, se acelerará la digitalización de la cadena de suministro y se profundizará en los recientes acuerdos comerciales con las naciones de Asia-Pacífico y la Unión Europea.

Los economistas no estaban seguros de si se ofrecería un objetivo de crecimiento del PIB para este año. Finalmente si se dio una cifra y fue el 6%, muy por debajo del pronóstico de consenso que era del 8,4%. Este modesto objetivo puede revelar la preocupación persistente por el coronavirus y el estado de la economía mundial o podría haberse establecido bajo para ser superado con facilidad y hacer que el crecimiento de 2022 (que el consenso pronostica en un 5,5%) parezca menos malo en comparación. En resumen, la política monetaria será más flexible y la política fiscal más estricta de lo esperado por el consenso. La conclusión clave es que la administración política china tienen una estrategia muy enfocada en prevenir los excesos a corto plazo y, al mismo tiempo, crear las condiciones adecuadas para que se produzca un mayor progreso social y económico a medio y largo plazo, lo que contrasta fuertemente con las políticas económicas de las democracias occidentales.

Todo lo anterior ha creado una situación muy compleja para los inversores. El rápido aumento de la rentabilidad de la renta fija estadounidense ha dado alas a la recuperación de las denominadas acciones “value”, que han experimentado un fuerte tirón en lo que llevamos de año y, especialmente, desde mediados de febrero. El petróleo y los bancos han liderado el mercado. En el otro extremo se han situado las acciones de crecimiento que han visto cómo sus valoraciones se comprimían. El subgrupo de empresas tecnológicas de alto crecimiento pero que todavía no dan beneficios han sido las más afectadas, cayendo más del 30% en tres semanas.

Para entender la situación hay que considerar que las categorías “value” y “growth” son simplificaciones excesivas del universo de las acciones. Las empresas cotizadas abarcan desde sectores defensivos de alta calidad y bajo crecimiento (sustitutos prácticamente de los bonos), cíclicos de más o menos calidad, megacaps que generan un elevado flujo de caja y elevado crecimiento (como las FAAMNG, Facebook, Amazon, Apple, Microsoft, Netflix, Google/Alphabet) y títulos no rentables pero con alto crecimiento. Además, las empresas de servicios financieros y de materias primas tienen fuerzas motrices muy específicas.

La recuperación de los sectores más cíclicos ya está bastante avanzada y en este punto ser selectivo es crucial. Las únicas acciones puramente “value” que quedan son bancos y petroleras. Por lo tanto, sobreponderar el value ahora supone tomar partido por sectores muy concretos y este sesgo no es trivial. Las acciones defensivas han corregido sustancialmente y deberían ofrecer algo de valor cuando los tipos de interés se estabilicen. Las FAAMNG y sus similares, empresas rentables de elevado crecimiento, continúan produciendo flujos de caja libre record y no están infravaloradas ni sobrevaloradas de manera significativa. Finalmente, los disruptores de alto crecimiento han visto caer rápidamente el valor de la opcionalidad de ese crecimiento, ya que el crecimiento es actualmente menos escaso que en los últimos 30 años. No obstante, las carteras deben estar expuestas de forma estratégica a los sectores más innovadores. Seguimos sintiéndonos cómodos con nuestro estilo neutral en la asignación de renta variable, en lugar de intentar “cazar” negocios de baja calidad que se beneficien del estímulo estadounidense a corto plazo.

En 2020, disfrutamos de un buen comportamiento de los mercados mientras las economías sufrían una de las peores contracciones conocidas. 2021 es el año de recuperación para “Main Street” y Wall Street deberá adaptarse. El trayecto será volátil ya que máxima liquidez significa valoraciones máximas para los activos cíclicos y de mayor duración. Estamos siendo testigos de la salida de los inversores de los activos refugio a medida que los mercados avistan la recuperación total después del Covid-19. El franco suizo, el yen japonés, los bonos del Tesoro de Estados Unidos, los bunds alemanes, el oro y las acciones de calidad estables y defensiva están experimentando salidas. Esperamos que los responsables políticos sean conscientes de su responsabilidad y eviten errores que traigan inestabilidad. Creemos encontrarnos en una fase de transición, no en el comienzo de un mercado bajista.

Esta semana se reúne el Consejo Europeo en Bruselas donde el foco estará en el caótico sistema de vacunación que se está llevando a cabo en Europa. Los datos de PMI y del Ifo que se publican esta semana darán más pistas sobre cómo las economías europeas están enfrentándose a las restricciones y medidas de este último mes.

El precio del petróleo cayó con fuerza la semana pasada, los analistas de Goldman Sachs ven la caída del precio del petróleo como una oportunidad de compra y esperan que el Brent llegue a niveles de $80 por barril en verano. Se espera que los precios del petróleo caigan un 9% esta semana después de la creciente preocupación sobre la demanda en Europa y la fortaleza del dólar, que hicieron que los futuros del Brent cayeran un 7% el jueves.

Precio del petróleo Brent últimos 6 meses.

Análisis técnico de Eduardo Faus (Renta 4 Banco): El EUROSTOXX50 a las puertas de su zona maldita:

Finalmente, el selectivo europeo ha sido capaz de alcanzar los máximos de febrero del año pasado en 3875 puntos, nivel desde donde se originó el shock de las bolsas con la pandemia. El nivel, a su vez, es una zona recurrente de resistencia desde el año 2015. Sin duda, superarla y consolidarla eleva al índice europeo a otro escalón:

Feliz lunes y buena semana a todos.