Aproximadamente hace un año Christine Lagarde estrenaba mandato con unas declaraciones que la perseguirán el resto de su carrera, entonces declaraba que el Banco Central Europeo no tenía como objetivo controlar la rentabilidad de los bonos ni los diferenciales de crédito. En la reunión de ayer del BCE, que luego pasaré a analizar, el mensaje fue absolutamente el contrario. No solo quieren vigilar la rentabilidad de la deuda, sino que van a actuar de forma enérgica en los mercados para conseguir evitar tensiones de tipos.

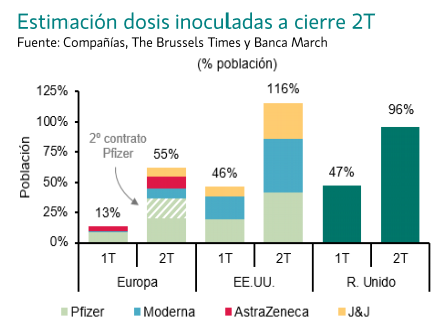

En cuanto a la crisis sanitaria esta semana hemos tenido una de cal y otra de arena. Por el lado positivo, la Agencia Europea del Medicamento recomendaba, tal y como se esperaba, la vacuna monodosis contra el Covid-19 de Janssen Cilag (Johnson&Johnson), en el que será el cuarto prototipo comercializable en Europea. Bruselas ha adquirido 200 millones de dosis de esta vacuna durante el 2021, de las cuales se esperan 55 millones de dosis para el segundo trimestre del año. El traspiés llegaba con el anuncio de países como Dinamarca, Noruega e Islandia, que suspendían ayer temporalmente la vacunación contra el Covid-19 con las dosis de AstraZeneca, como medida de precaución, ante la aparición de casos graves de trombos en personas que habían sido inyectadas con el fármaco de la compañía anglo-sueca. Además, países como Austria o Italia detenían el uso de lotes específicos del prototipo. La Agencia Europea del Medicamento (EMA) recomendó en cualquier caso seguir administrando la vacuna, ya que “actualmente no hay indicios de que haya causado” estos problemas manifestados si bien investiga los casos.

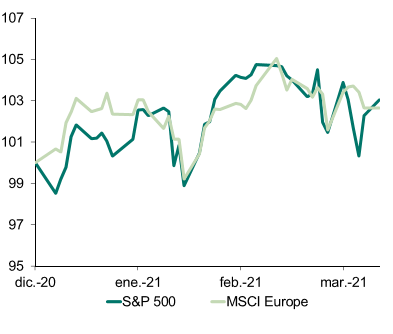

La reciente estabilización en la deuda estadounidense también impulsaba ayer la renta variable del país, con nuevos records al cierre para el S&P, Russell y el industrial Dow Jones.

Gráfico del índice Dow Jones Industrial desde 1920.

Hoy, 12 de Marzo, se cumple un año del mayor descenso de la historia del IBEX 35 –14%. Desde entonces recupera un 33%. Al final del mail adjunto un artículo de hoy de Expansión en el que se analizan los efectos del Covid19 durante este último año en los mercados financieros.

Respecto a la vacunación, según los últimos estudios para verano en Reino Unido y Estados Unidos se habrá inoculado al 100% de la población al menos una dosis, en Europa vamos más retrasados y alcanzaremos, según esos estudios al 55% de la población:

Aunque vivimos en un entorno deflacionista, debido a la demografía, la tecnología y la incapacidad de la mano de obra para fijar salarios, abordamos unos meses de reapertura en los que, de manera temporal, imperará precisamente el efecto opuesto y la inflación se estima que pueda llegar a alcanzar niveles cercanos al 3%.

El alza de la inflación por encima de los objeticos de los bancos centrales será una situación transitoria que se confirmará a finales de año. La presión ya se ha girado hacia los bancos centrales, como en 2013, que serán los que tendrán que gestionar los tiempos a la hora de retirar estímulos y subir tipos…

La zona euro continúa más afectada y, dado el retraso en la reapertura por el menor ritmo de vacunación, tendremos una nueva contracción en este primer trimestre del año, mientras que en Estados Unidos, ya se espera un mayor dinamismo, que continuará el resto del año apoyado por los nuevos estímulos fiscales del gobierno de Biden. En China, una vez alcanzados los niveles previos a la pandemia, en términos de PIB, los analistas esperan que la expansión continuará.

A mediados de año, la economía mundial entrará en la tercera fase de la recuperación y se producirá la ansiada expansión económica y la recuperación global, descontada ya de algún modo por las Bolsas, sobre todo en algunos países.

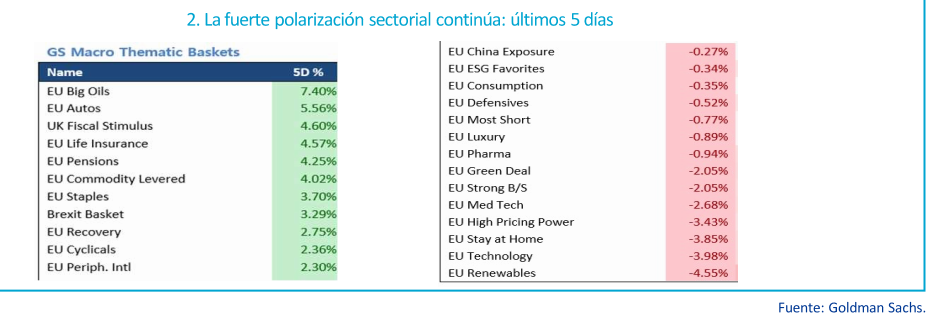

Lo que se está viviendo estos meses es una fuerte polarización entre sectores, lo cual hace muy difícil la gestión, este año será muy importante la selección de valores y los sectores en los que estar invertidos. El mejor sector (en los últimos 5 días) es el de petroleras europeo que ha subido un 7,40% frente a la caída del 4,55% del sector de renovables europeo en el mismo periodo…

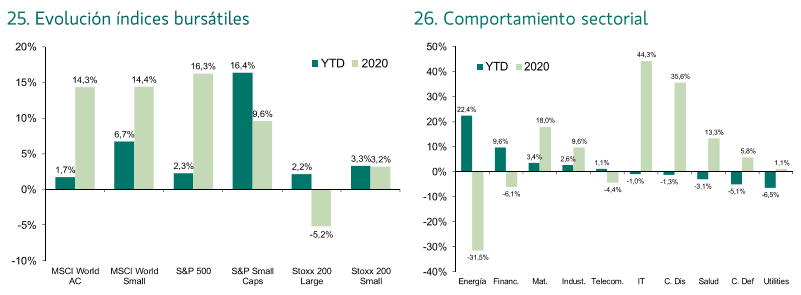

Estas semanas estamos viendo una fuerte rotación hacía sectores cíclicos, como llevo comentando tiempo. El tono positivo se prolonga en los primeros meses del año, impulsado por la elevada liquidez en el sistema, unos mejores resultados empresariales en el 4T20 de lo esperado por el mercado y las expectativas de una recuperación económica fuerte impulsada por la vacunación.

El mayor peso de los sectores cíclicos está beneficiando este comienzo de año a Europa frente a Estados Unidos

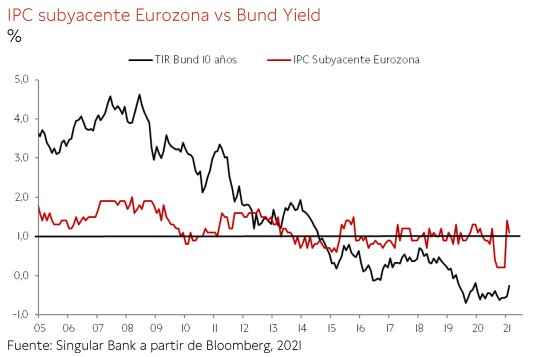

Sigue preocupando, en los mercados, posibles tensiones inflacionistas en el corto plazo, aunque los bancos centrales son parecen querer cambiar de estrategia y siguen sin estar preocupados por posibles incrementos de la inflación.

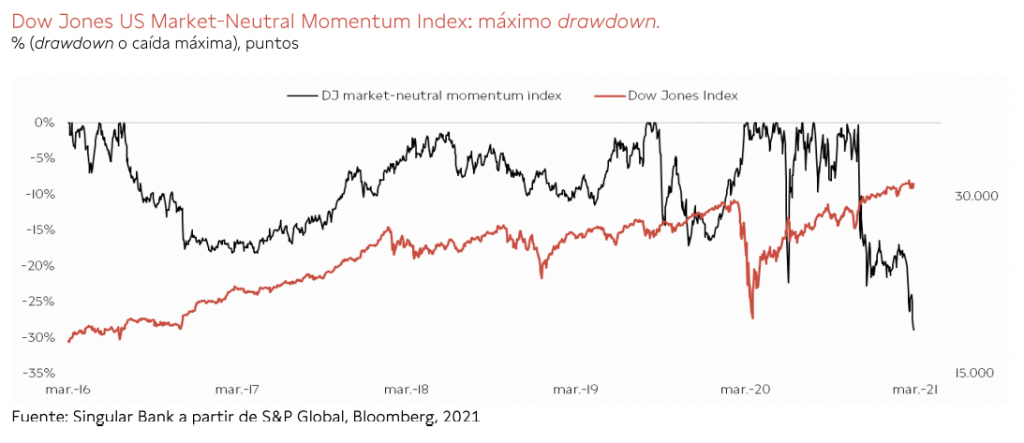

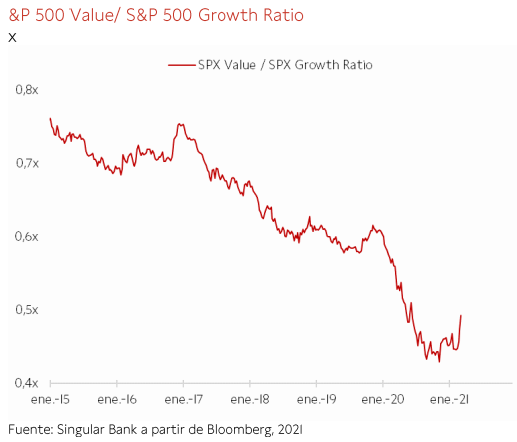

El índice Dow Jones Market-Neutral Momentum está diseñado para replicar una estrategia long-short, utilizando posiciones largas en compañías con elevado momentum y posiciones cortas en compañías con un momentum bajo. Su caída desde Octubre es la más intensa desde la Gran recesión en 2008-2009, y es un reflejo de la fuerte corrección que se está produciendo en los valores que más han subido en los últimos 1 meses. En los últimos años ha habido otras ocasiones en que los sectores “value” han tenido un período de mejor comportamiento frente al “growth”, el más notorio fue en 2016-2017, pero han sido simples pausas de la tendencia secular para el growth que lleva más de una década. El movimiento actual del mercado se apota en las expectativas de recuperación de la economía y ed una inflación y tipos de interés más elevados. No parece que estemos ante un cambio estructural de largo plazo hacia un escenario inflacionista, pero sí parece razonable que este movimiento se prolongue por el impulso del control de la pandemia y de las política monetarias y fiscales. El movimiento de signo contrario en los últimos meses ha sido de tal intensidad que no puede sorprender que la toma de beneficios que se está produciendo en determinados sectores se prolongue más tiempo. A su vez, esto favorece que el “reflation trade” siga impulsando la recuperación de los sectores “value” y del sector bancario, que se habían visto más penalizados por la crisis sanitaria. En términos del comportamiento de los índices este escenario favorece correcciones del Nasdaq, como estamos viendo y un mejor comportamiento de Europa frente a Estados Unidos, algo que desde la SICAV estamos jugando desde Septiembre del año pasado y que nos está funcionando bastante bien.

PER relativo MSCI Europe VALUE / GROWTH

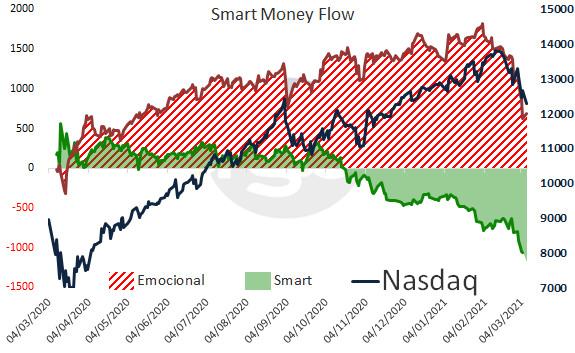

Este movimiento también se observa en que el flujo de inversores institucionales y grandes inversores (smart money) lleva meses saliéndose del Nasdaq, y ahora también empieza a haber ventas de inversores minoristas (emotional money).

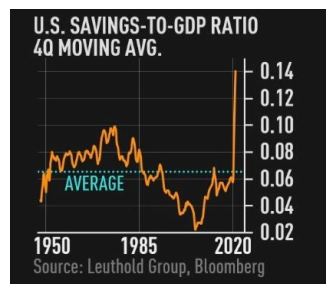

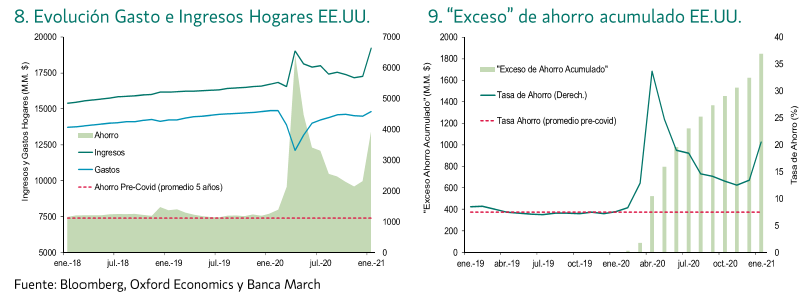

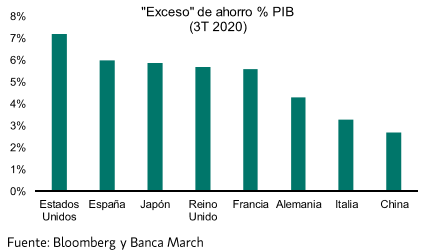

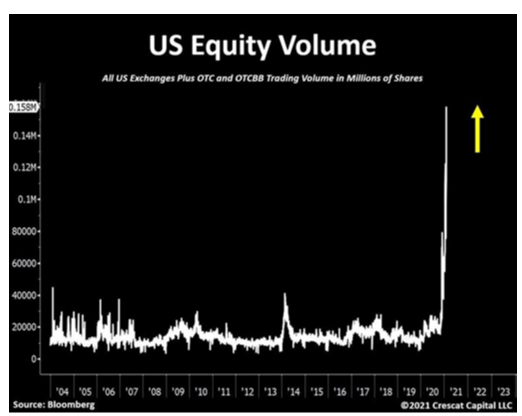

Un hecho, para mí, muy importante es que estamos alcanzando récord en la tasa de ahorro en Estados Unidos, ya que con las restricciones de movilidad los americanos no ha podido salir a gastar, y encima el Gobierno sigue dando cheques directos a los ciudadanos…

Parte de ese ahorro se ha ido a invertir en Bolsa donde en Estados Unidos los volúmenes están en máximos

Importante esta semana:

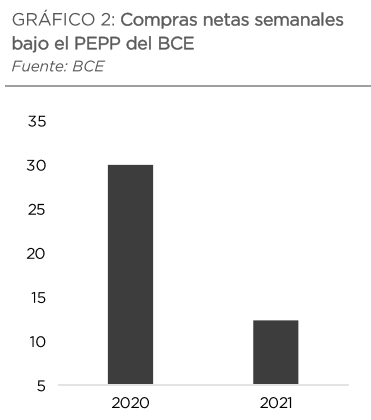

Como he comentado al principio, ayer hubo reunión del Banco Central Europeo y anunció que incrementará “significativamente” el ritmo de adquisición de bonos. De este modo frena la subida de las ventas de bonos soberanos y limita las subidas de rentabilidades de los mismos. “Sobre la base de una evaluación conjunta de las condiciones de financiación y de las perspectivas de inflación, el Consejo de Gobierno espera que el ritmo de las compras en el marco del Programa de Compras de Emergencia Pandémica (PEPP) durante el próximo trimestre sea significativamente más elevado que en los primeros meses de este año” dijo la el BCE en su comunicado, no fue necesario siquiera esperar a la intervención de Lagarde, pues el BCE ya había satisfecho las expectativas de los mercados.

Lagarde indicó que la autoridad monetaria comenzaría a incrementar sus compras hoy, viernes 12 de marzo, lo que significa que la decisión no se apreciará hasta el lunes 22 de marzo, pues el reporte semanal que ofrece el BCE recoge de miércoles a miércoles. Según los cálculos de los expertos, frente a los 13.500 millones de euros en deuda neta por semana que ha estado adquiriendo en los tres primeros meses del ejercicio, la autoridad monetaria comprará entre 20.000 y 25.000 millones para cumplir con su promesa de un repunte “significativamente más elevado”.

Teniendo en cuenta que se trata de un aumento del ritmo de compras restringido a un trimestre, el BCE no tiene necesidad por el momento de revisar al alza el volumen del PEPP, cuyo objetivo de adquisición se mantiene en 1,85 billones de euros hasta marzo de 2022.

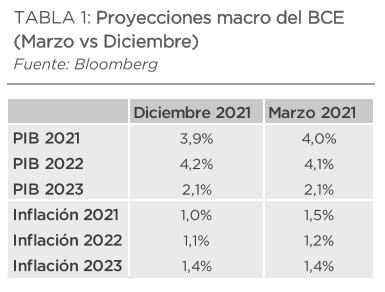

Según indicó Lagarde, “es muy probable que el PIB de la zona euro se contraiga de nuevo en el primer trimestre del año”. En este contexto, un aumento del coste de la deuda podría ahogar más a los países y a la economía, por lo que el BCE tratará de contenerlo a toda costa. La subida de la rentabilidad de los bonos soberanos “no es deseable en un tiempo en el que es necesario preservar unas condiciones de financiación favorables para reducir la incertidumbre, impulsar la confianza y apuntalar la economía salvaguardando la estabilidad de precios a medio plazo”, explicó Lagarde. Para este año, el BCE espera un crecimiento del 4%, del 4,1%, para 2022, y del 2,1%, para 2023.

El Congreso de Estados Unidos aprobó el miércoles, ya de forma definitiva, el paquete de ayudas de 1,9 billones de dólares en forma de un nuevo estímulo fiscal, el primero de la era Biden. La rúbrica del presidente, previsiblemente hoy, otorgará un nuevo impulso a la economía del país en forma nuevas ayudas directas a familias, desempleados, Gobiernos locales y estatales así como al refuerzo al plan de vacunación, que ya avanza próximo a la velocidad de crucero.

Una de las grandes preocupaciones de los mercados, el incremento de precios (inflación), tuvo el miércoles de esta semana su respuesta en la publicación de un dato de inflación de precios en Estados Unidos, en una tendencia gradual de incremento pero en línea con lo esperado. Otras preocupaciones, como son la retirada prematura de estímulos y la aceleración del proceso de vacunación, tuvieron ayer respuesta en Europa con las reuniones del BCE y de la Agencia Europea del Medicamento, que aprobó el cuarto prototipo contra la Covid-19 a disposición del continente.

El Consejo de Gobierno del BCE no teme a la inflación, algo que sí ha despertado dudas al otro lado del Atlántico, donde la Reserva Federal observa cómo se pone en marcha un estímulo fiscal de casi dos billones de dólares.

“La inflación se encuentra muy lejos del objetivo aunque, por motivos técnicos y temporales, podría llegar al 2% puntualmente este año”, explicó Lagarde, que recalcó que esto, al ser un “factor temporal”, no lo tendrán en cuenta para cumplir el objetivo de la institución de mantener la estabilidad de precios en la zona euro.

La autoridad monetaria, por lo tanto, se ve con margen para elevar sus estímulos para apuntalar la economía y contener el interés de la deuda sin miedo a crear tensiones no deseadas en la inflación.

Continúa la mejora en los datos de empleo en Estados Unidos Las peticiones de subsidio por desempleo de la primera semana de marzo bajan hasta los mínimos de noviembre del año pasado, situándose en 712.000 peticiones, principalmente apoyado por las reaperturas en ciertos estados como Mississippi o Wyoming y la recuperación de la normalidad en regiones como Texas tras las heladas de principios de febrero y donde también se anunció que empezarían a relajar las medidas pandémicas.

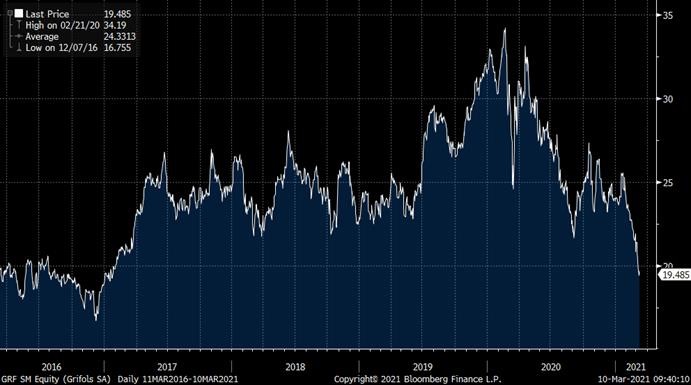

GRIFOLS (tenemos una exposición del 3,15%, a comienzo de semana hemos incrementado la exposición desde un 2% que teníamos):

Hoy ha anunciado que ampliaba su programa de recompra de acciones y que invertirá 125 millones de euros en comprar acciones propias, entre ayer y hoy la acción ha subido un 8%.

Además esta semana ha anunciado que adquiere el 56% de GigaGen que no controlaba por 80 millones de dólares. La compañía anunció que adquiere el 56% de GigaGen que no controlaba por 80 millones, después de que en jul-17 adquiriera el 44%. La mitad del precio se ha pagado en el momento del cierre de la transacción y la otra mitad se hará en el plazo de un año. GigaGen es una empresa biotecnológica especializada en el descubrimiento y desarrollo de medicamentos recombinantes, contando con diversos proyectos de investigación en desarrollo. Entre ellos, la primera inmunoglobulina recombinante del mundo y una cartera de terapias inmuno-oncológicas. También está desarrollando GIGA-2050, una inmunoglobulina hiperinmune recombinante para el tratamiento del Covid-19 y que iniciará fase I en primavera.

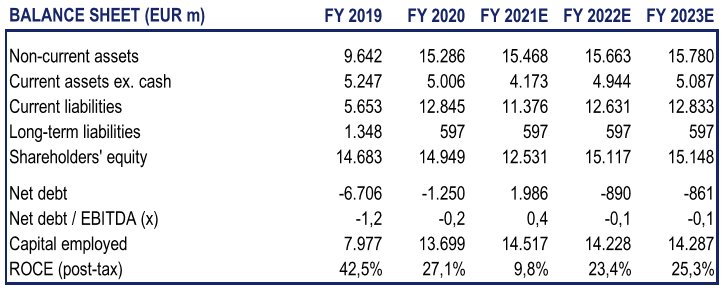

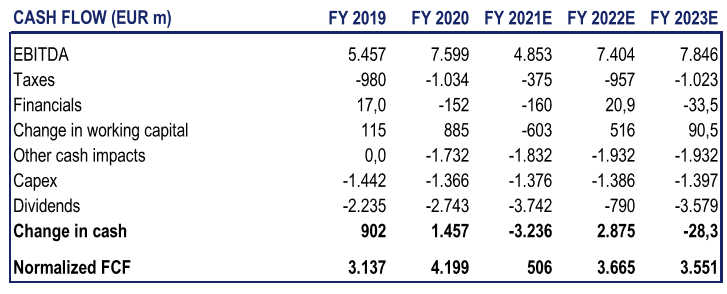

Consideramos la transacción como algo muy positivo para Grifols, alineada con la estrategia de la compañía centrada en la innovación y el desarrollo de una nueva generación de productos. De hecho, los nuevos productos representaron la mitad del crecimiento de los ingresos en 2020. El desarrollo de moléculas recombinantes por parte de otras compañías viene siendo uno de los focos de preocupación del mercado que, sin embargo, obvia los avances que también Grifols está desarrollando en este sentido. La compañía está llevando a cabo las acciones que le permitirán beneficiarse de las favorables dinámicas que sigue presentando la demanda a medio plazo, al tiempo que la innovación de nuevos productos será un pilar importante del crecimiento a futuro. La acción está bastante floja y cotiza en mínimos de los últimos 4 años, algo que no tiene sentido dado el potencial de la compañía y su estructura de capital, es una de las posiciones que más potencial creemos que tiene en la cartera y estamos incrementando nuestra posición por debajo de los 20 euros la acción.

Precio acción Grifols últimos 5 años.

INDITEX (tenemos una exposición del 2,19%):

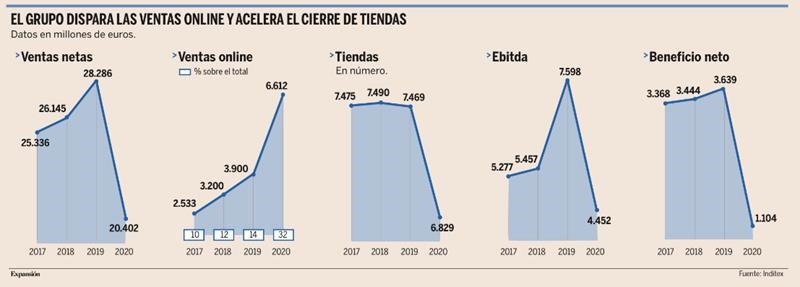

Publicó este miércoles resultados de 4T20 y del año completo por debajo de lo esperado por los analistas aunque el mercado no se lo tomó demasiado mal, al final, en nuestra opinión, no deja de ser un año dentro de una estructura de una compañía líder, con estrategia de negocio clara, una estructura de capital sólida y un negocio online muy desarrollado que crece al 77%:

Ventas: 6.317 millones de euros (-25,4% vs -18,8% consenso)

EBIT: 561 millones (-54,2% vs -26,1% consenso)

BDI: 335 millones (-63,5%).

Ventas: 20.402 millones (-27,9% vs -25,9% consenso)

EBIT: 1.507 M euros (-68,4% vs -61,2% consenso)

BDI: 1.006 M euros (-72,4%)

Publicó resultados flojos y por debajo de las estimaciones, afectados por los cierres de tiendas asociadas a las restricciones por Covid-19, que han ido a más desde mediados de diciembre. A 31 de enero de 2021, el 30% de las tiendas estaban en cierre total (frente al 8% a 31 de octubre de 2020) y el 52% tenían restricciones. Así, las ventas totales cayeron un -28% en todo el ejercicio y a tipo de cambio constante cayeron un -24%. La venta online sigue creciendo muy fuerte, +77% a tipo de cambio constante en el ejercicio.

El margen bruto mejoró +50 pbs en el 4T20 estanco, que es peor de lo esperado. El margen bruto ha estado negativamente afectado por tipo de cambio, ajustado por este efecto hubiese crecido 170 pbs. Los costes operativos han tenido una evolución mejor de lo previsto (–16%) pero esto no es suficiente para compensar la caída de ventas por lo que el EBIT cae un -54%, peor de lo previsto. El BDI cae un -63%.

Respecto al comienzo del 1T20, las cifras también son malas aunque alineadas con lo previsto por los mismos motivos (el 21% de tiendas permanecieron cerradas en febrero, el 15% a 8 de marzo) aunque se vislumbra una fuerte mejora a medida que las tiendas abren y la compañía menciona que excluyendo los cinco mercados más relevantes total o sustancialmente cerrados en la actualidad (Alemania, Brasil, Grecia, Portugal y Reino Unido) la venta creció un +2%. La compañía estima que a mediados de abril prácticamente todas las tiendas estarán abiertas.

La caja neta se amplió hasta 7.560 millones de euros (+505 millones frente al 3T20 y -501 millones vs 4T19) y supone el 8,3% de su capitalización bursátil.

En el conference call para analistas que organizaron después de la publicación de resultados lo más destacado fue lo siguiente:

- Online (Ventas online 6.612 millones de euros en 2020) ha aportado el 32% de las ventas del ejercicio con un crecimiento a tipo constante del +77%. Esto ha permitido compensar parcialmente la reducción del -25% en las horas de apertura de las tiendas en todo el ejercicio.

- Margen bruto. Esperan que permanezca plano en 2021, sin impacto relevante por tipo de cambio (en torno al 51%)

- Inicio de temporada. Están contentos con la acogida de las colecciones del 1T21 y no esperan una actividad mayor a la habitual en la temporada de rebajas. En aquellos mercados donde las restricciones se levantan están viendo que las ventas vuelven a la normalidad pre Covid-19.

Las conclusiones de los resultados publicados es que el dato más impactante es el aumento del 77% en las ventas online, hasta 6.612 millones de euros, que suponen el 32,4% de las ventas totales, que caen un 24,5% a tipo constante hasta 20.402 millones de euros. Se trata de un salto adelante de grandes dimensiones que pone de manifiesto la calidad de ejecución de la estrategia digital del grupo, basada en el sistema de inventario único (SINT). La evolución de la compañía en el cuarto trimestre está obviamente penalizada por las mayores restricciones respecto del tercero, como he comentado, pero la recuperación de las ventas se prevé rápida, y en el mes de marzo el grupo ya está en ingresos un 4% por debajo de su nivel previo a la pandemia. Pese a todas las dificultades, que se resumen en la caída del 25,5% en las horas de venta, el grupo logró mejorar en 1,7 puntos el margen bruto a tipo de cambio constante que le permite un ROE del 8% y un ROCE del 10%. Destacan como factores positivos la buena gestión de existencias, que caen el 9%, y el ajuste del 17% en gastos operativos. La pregunta del millón es cómo evolucionarán las ventas online en un escenario pos-Covid, para poder valorar si el aumento del 77% este año es sustitutivo o complementario de la venta en tienda. Probablemente haya algo de los dos, y los datos de los próximos trimestres serán muy interesantes en relación para averiguarlo, pero el cierre de tiendas pone de manifiesto la idoneidad del canal online. Lo que sí parece claro a raíz de la evolución en el segundo y tercer trimestres de 2020 es que la capacidad de rebote del grupo es fuerte, lo que apunta a una salida de la crisis rápida y sólida. En 2020 Inditex ha hecho una exhibición de enorme fortaleza fundamental y 2021 se presenta como un año clave para evaluar el potencial del negocio online.

Efectos del Covid-19 en los mercados financieros. Javier Niederleytner y Álvaro Drake

¿Qué lecciones nos deja esta crisis a un año vista? Empecemos por analizar el camino de la renta variable. Sin duda, ha sido un año singular en el mercado de valores, pero en el que no nos queda más remedio que diseccionarlo, porque, como se dice en botica, ha habido de todo. Febrero/marzo de 2020 fueron unos meses desastrosos en todos los mercados de renta variable, pues los inversores consideraron que la pandemia sería mucho más importante de lo que en principio se pensaba que podría ser. Se produjeron desplomes en todos los mercados, citando, por ejemplo, que el índice Dow Jones cayó en apenas unos días de 29.000 a 19.000 puntos, o el Ibex 35 de 10.000 puntos a 6.100.

La historia nos ha enseñado que, en momentos de pánico, los inversores venden todo tipo de acciones, sin entrar en ninguna disquisición, muchas de esas órdenes eran generadas por mecanismos automáticos, ante la rotura de cualquier tipo de resistencia. Los mínimos se alcanzaron el 20 de marzo, gran punto de inflexión donde el mercado reaccionó principalmente por toda la batería de estímulos fiscales y monetarios que las autoridades no tardaron en anunciar.

Pero frente a la caída generalizada y en bloque de todas las Bolsas y de todos los valores, la recuperación no se iba a producir de esa manera. Los inversores empezaron a analizar cuáles iban a ser los ganadores y perdedores de esta pandemia que, sin duda, tenía todos los visos de quedarse un largo periodo entre nosotros, como así está siendo por desgracia.

Y empezó a desmarcarse como claro ganador el sector tecnológico, y todo lo relacionado con el comercio on-line. A finales de mayo, es decir, en tan sólo dos meses, el índice Nasdaq había recuperado toda la caída desde los niveles previos de marzo, y, abundando más, a niveles de hoy significamos que dicho índice ha doblado su valor desde los mínimos que alcanzó ese 20 de marzo. Mientras tanto, las cotizaciones de los valores ligados al turismo y los viajes, como hoteles. aerolíneas, empresas de cruceros, etc., siguen en precios muy alejados de sus niveles previos.

Sin duda, las lecciones que nos deja esta crisis provocada por el Covid-19 es que siempre hay ganadores y perdedores ante una determinada situación económica. El ejemplo más claro es el que nos ha dejado la empresa especializada en videoconferencias Zoom ante el auge que enseguida se vislumbró que tendría el teletrabajo.

También nos deja la visión de que la economía en general se ha deteriorado bastante, por lo que las políticas monetarias por parte de los bancos centrales seguirán siendo expansivas, o lo que es lo mismo, que los tipos de interés seguirán próximos a “0”. Ante esta tesitura, y las expectativas favorables de que las vacunas más pronto que tarde terminen con esta crisis, creemos que los inversores seguirán apostando por la renta variable durante este 2021.

Renta fija, tras un año de pandemia

Hace poco menos de un año, al publicar el IEB su informe de previsión anual, para tratar de anticipar los efectos de la previsible crisis que la pandemia ponía frente a nosotros, decíamos al hablar de las perspectivas sobre la renta fija: “Las recetas para este tipo de enfermedad económica, aunque novedosa, se conocen: masivo apoyo con gasto público y garantía de liquidez (…). Cuándo, cómo y cuánto; es la clave para aplicar la receta. Y de nuevo un criterio que suele dar buen resultado: cuanto antes, con decisión y “lo que haga falta”.

Un año después vemos que la realidad ha dado la razón a esa previsión, que, por otra parte, tampoco era muy audaz. La UE ha lanzado un ambicioso plan de ayudas, con la importante novedad del soporte solidario de la Unión a la consecución de esos recursos emitiendo deuda y la existencia de ayudas a fondo perdido; mientras el Presupuesto federal de Estados Unidos ha triplicado su volumen de déficit, con históricos planes de gasto no vistos desde el final de la Segunda Guerra Mundial.

¿Qué hemos visto y qué podemos esperar para los próximos meses? Consecuentes con los planes de ayudas vía gasto público, los niveles de déficit público y las ratios de deuda pública emitida sobre PIB se han disparado. Sin embargo, lo que no se ha visto en este año, y eso ha sido debido a las igualmente decididas actuaciones de los bancos centrales garantizando la ultraliquidez y extendiendo los planes de compra de bonos, ha sido el esperable repunte de las primas de riesgo de los países más golpeados por la crisis o en el mercado de corporates, que estaba en niveles récord de emisión a principios de la pandemia.

Las primas de riesgo de la deuda pública de Italia y España frente al bund alemán están en niveles mínimos (60 puntos básicos la prima española y 280 puntos básicos la italiana; lejos del récord de abril de 2020, en 154 y 279 puntos básicos respectivamente) y las primas de los corporates por debajo del investment grade han caído a mínimos históricos.

Cabe preguntarse, por una parte: ¿hasta cuándo podrán seguir “dopando” el mercado de deuda pública los programas de compras del BCE y la Reserva Federal? Nuestra opinión, a la luz de lo ocurrido desde el principio de los programas de compras, hace casi diez años, es que se mantendrán los niveles de tipos bajos, con la parte corta de la curva soberana en negativos en Europa y EEUU. Los balances de los bancos centrales no son infinitos, y eso se nota en el reciente repunte de rentabilidades de los treasuries que ha alarmado a Wall Street; sin embargo, las compras de bonos seguirán sin duda en el próximo año, aunque puedan moderar los importes, y eso seguirá soportando los precios de la deuda soberana.

Consideración aparte nos merece el mercado de corporates, para el que el soporte de los bancos centrales también es clave, pero donde sorprendentemente el número de defaults esperables, a la luz de la profundidad de la crisis, o no se ha producido o no parece que nadie los tenga en cuenta ni los tema, viendo como cotiza el índice del spread del crédito high yield (CCC y BB), en mínimos históricos, y para el que el desate de la pandemia apenas significó un breve repunte de unos pocos meses.

Ante esta situación poco racional, no descartamos que una posible moderación en los ritmos de compras de los bancos centrales, los repuntes de los bonos soberanos y la plasmación en mayores defaults de los efectos de la crisis haga repuntar las primas de riesgo golpeando el mercado de corporates.

Buen fin de semana.

David.