Hoy las Bolsas en Europa subirán cerca de un 1% recogiendo las subidas de la bolsa americana del viernes pasado de la mano de un buen dato de empleo y de la aprobación del plan de estímulo de 1,9 billones de dólares de Biden por parte del Senado, que ahora volverá a la Cámara de Representantes (votación mañana martes) y que supondrá un nuevo apoyo al consumo privado (cheques de 1.400 dólares). El dólar está en máximos del año cotizando por debajo del 1,19 dólares por euro.

Gráfico euro/dólar últimos 12 meses.

En el mercado del crudo, el precio del petróleo Brent sube un 2% hasta 71 dólares barril por un ataque iraní a instalaciones petrolíferas de Arabia Saudí, tras subir un 5% la pasada semana ante la disciplina productora de la OPEP+, en el año acumula una subida del 37%. Aunque los ataques habrían sido interceptados y la producción de crudo podría no haberse visto afectada, el barril de Brent recoge el mayor riesgo geopolítico.

Precio del petróleo Brent últimos 5 años.

En el plano macro, esta madrugada se ha publicado el dato de balanza comercial china mostrando un fuerte incremento en febrero en China de exportaciones (+50%) e importaciones (+14%), aunque muy condicionados por el cierre de la economía china a principios de 2020.El índice Hang Seng ha caído algo más de un 2%.

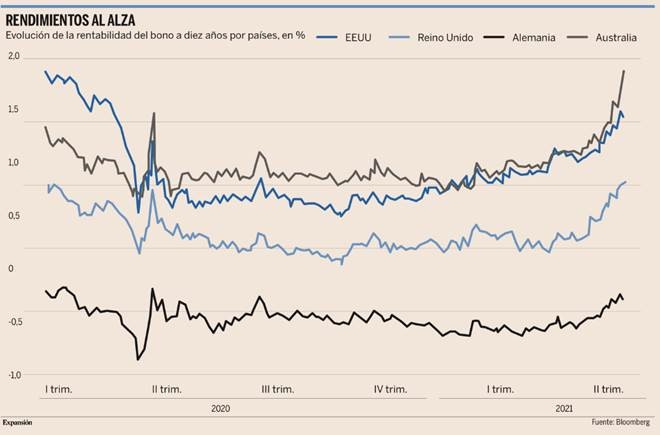

En el pasado se elogió mucho a los llamados “vigilantes de los bonos”, que merodeaban por los mercados mundiales en busca de países derrochadores para presionarles y que adoptasen una disciplina fiscal. Pero parece que los vigilantes han vuelto. El término fue acuñado originalmente por Edward Yardeni, antiguo economista de EF Hutton, a principios de la década de 1980, quien señaló que las ventas masivas de bonos podían obligar a actuar a los bancos centrales o a los gobiernos. El concepto fue inmortalizado más tarde por James Carville, un asesor del presidente Bill Clinton, que en 1994 declaró que desearía reencarnarse en el mercado de bonos para “intimidar a todo el mundo”.

Pero en 2021 se ha producido una agitación desconcertante e intensa en el mercado de bonos. La rentabilidad de los bonos del Tesoro de EEUU a 10 años (seguramente la principal referencia a nivel mundial, ya que influye en los precios de prácticamente todos los demás activos de los mercados financieros) se ha disparado de menos del 1% a principios de año a más del 1,6% en medio de una agitada negociación.

A medida que la pandemia empieza a remitir, muchos gobiernos han prometido “actuar a lo grande” para estimular la recuperación y curar las cicatrices económicas del año pasado. Pero hay analistas que creen que los vigilantes de los bonos han vuelto y que podrían socavar la recuperación económica y desestabilizar los pujantes mercados financieros.

“Estamos en un nuevo mundo de excesos en política fiscal y monetaria y en este tipo de entorno es donde más actúan los vigilantes de los bonos. Su trabajo consiste en implantar de nuevo la ley y el orden en la economía cuando los bancos centrales y las autoridades fiscales toman medidas anárquicas. Y podría decirse que es lo que sucede ahora”, señala Yardeni.

El principal motivo de la venta masiva de bonos a nivel mundial es algo positivo: aunque las cicatrices económicas que ha dejado la pandemia del Covid-19 siguen siendo importantes, los grandes planes de estímulos financieros y el resurgir de la demanda debido a la llegada de las vacunas han provocado que los analistas estén mejorando sus previsiones de crecimiento para 2021. Muchos esperan ahora que en este año se produzca el mayor auge económico en generaciones.

Sin embargo, algunos temen que esto pueda reavivar finalmente las presiones inflacionistas. La inflación es la némesis de los bonos, porque erosiona el valor real de los tipos de interés fijos que pagan. Los bancos centrales han prometido no intervenir mientras el desempleo siga siendo elevado, pero la gran caída de los bonos indica que los mercados empiezan a ser escépticos respecto a esa promesa.

Por ahora, la mayoría de los analistas e inversores opina que aunque es probable que la inflación aumente en 2021, lo más seguro es que sea un fenómeno fugaz y no algo que vaya a suponer un serio problema a largo plazo para los mercados de renta fija.

JPMorgan Asset Management estima que las medidas de estímulos de los bancos centrales y los gobiernos ascendieron en total a 20 billones de dólares (16,7 billones de euros) el año pasado, es decir, más de una quinta parte del PIB mundial. Pero ahora hay economistas que temen que el paquete de gasto adicional de 1,9 billones de dólares que está preparando el Gobierno del presidente Joe Biden pueda sobrecalentar la economía estadounidense.

Pimco, la gigantesca gestora especializada en bonos, prevé que este paquete adicional de ayudas para mitigar las consecuencias del Covid incrementará el déficit presupuestario de EEUU a un nivel récord de 3,5 billones de dólares en 2021 y hará aumentar la tasa de crecimiento anual a más del 7%. Este ritmo de crecimiento sólo se ha alcanzado en tres trimestres desde la década de 1950, todos ellos en las décadas inflacionistas de 1970 y 1980.

Dan Ivascyn, director de inversiones de Pimco, se muestra escéptico sobre el aumento de la inflación, pero subraya que el entorno económico actual es único: “Hay muchos estímulos en un momento en que la economía empieza a mostrar cierta fortaleza. Y eso, comprensiblemente, pone nerviosos a los mercados de bonos”.

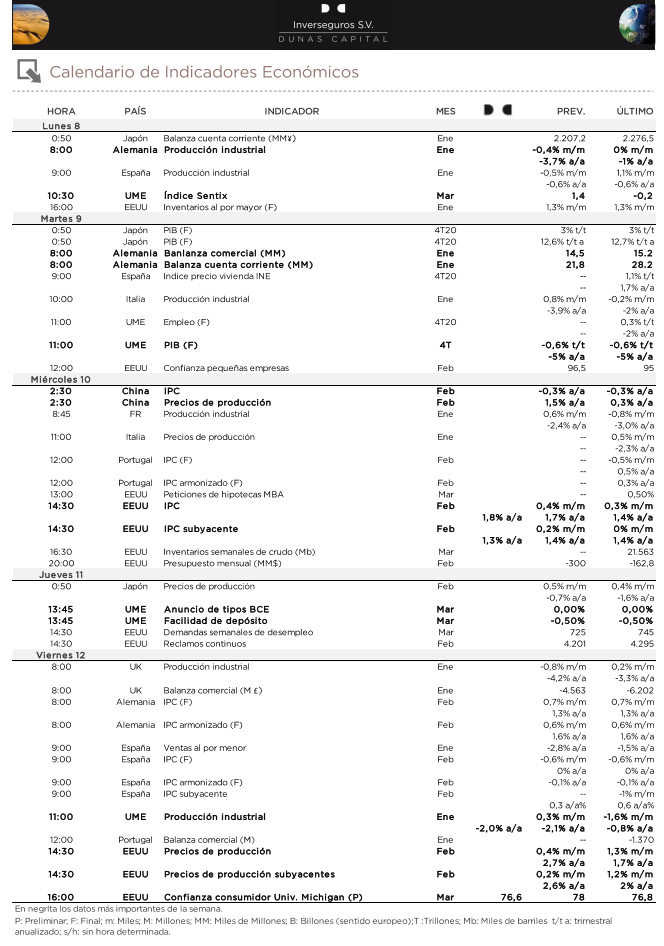

Importante esta semana:

El foco de atención estará en el IPC de febrero en Estados Unidos y la confianza consumidora de Michigan de marzo y en la actualización de previsiones de la OCDE (mañana).

Mañana la OCDE revisará sus previsiones económicas. Se espera que se confirme el mensaje de mayor crecimiento en Estados Unidos apoyado por los estímulos fiscales, mientras Europa seguirá más rezagado pesando en negativo la evolución de la pandemia y lentitud en el proceso de vacunación, así como el mantenimiento de las restricciones a la movilidad.

El jueves se reúne el Banco Central Europeo. Los analistas no esperan cambios en política monetaria, con el foco de atención en los comentarios sobre los recientes repuntes de TIRes (más intensos en EEUU que en Europa), y la posibilidad de ver una aceleración en las compras de deuda del PEPP con el fin de mantener unas favorables condiciones financieras e impulsar la recuperación.

También el jueves se reúne el comité asesor de la EMA para decidir sobre la vacuna de Johnson&Johnson contra el Covid-19, que previsiblemente contará con una opinión favorable, convirtiéndose en la cuarta vacuna contra el Covid aprobada en la Unión Europea, tras las de Pfizer/BioNTech, Moderna y AstraZeneca/Univ. Oxford.

Gastar hoy, pagar mañana. Tom Burns Marañón (Expansión de hoy).

Los conservadores británicos se han vuelto chavistas y han abrazado en sus Presupuestos la nueva ortodoxia de la pandemia: el gasto.

Nunca hay que minimizar la capacidad de sorprender que cobijan los conservadores británicos. Resulta que la “batalla de las ideas” se gana renegando el ideario y robando la ropa del adversario. Ya puede tomar nota el centroderecha europeo que no sabe muy bien lo que es ni adónde va.

Una vez más, el partido de Boris Johnson ha hecho gala de su afamado sentido práctico, o de su cinismo. Hay que olvidar la virtuosa prédica sobre la importancia del ahorro y de las finanzas equilibradas. Hay que decir más alto que nadie que la pandemia lo ha cambiado todo y actuar con contundencia.

El pragmatismo del Partido Conservador de Reino Unido es legendario y por eso ha gobernado más de cuarenta años en los últimos sesenta. Ideas las tuvo. Margaret Thatcher decretó que había que ser todo lo business friendly que se pueda a quienes más cotizan. Pero si los negocios se han vuelto catatónicos, tales principios se arrojan por la borda y pronto se procuran otros. A quien estorbe, se le cose a navajazos (nada personal, se entiende) que fue, en otras circunstancias, lo que le ocurrió a Thatcher. Esto es pragmatismo, y cualquier otra cosa es experimentar con gaseosa.

Rishi Sunak, el ministro de Economía a la ordenes de Johnson, acaba de anunciar una extraordinaria hoja de ruta para las finanzas públicas que consiste en gastar hoy y pagar mañana. Los hijos de Thatcher, que tienen una holgada mayoría en la Cámara de los Comunes, se han vuelto chavistas. Han acabado en el izquierdista punto de partida de quienes acuden al populista Foro de São Paulo. Los diputados Tory están encantados con el abrupto giro de ciento ochenta grados.

El volantazo es un certero signo de nuevos tiempos. La pandemia ha creado una nueva ortodoxia que substituye a la severa política económica que se impuso tras el crack de 2008. Los bajos tipos y el nulo temor a la inflación permiten todo el endeudamiento que se quiera, y a la hora de meditar, los dirigentes repiten solemnemente el mantra de “nadie se quedará atrás”.

La objeción al buenismo rampante subraya la peligrosidad de pensar que tan benigno clima – dinero barato a las puertas– ha llegado para quedarse. Pero es de mal gusto mentarla.

El correcto Sunak no anda descabellado. La presentación de su Presupuesto coincidió con el anuncio de que las escrupulosas reglas fiscales de la Unión Europea seguirán suspendidas hasta 2023. El consenso es que la prudencia puede esperar. Se debe gastar muy por encima de lo que se ingresa. Cuando la economía se contrae, la cautela equivale a la austeridad y este ejercicio es ahora tabú.

Se impone el Carpe Diem, el “Abraza el momento” que es el lema de Horacio que todo el mundo conoce. Sólo los estudiosos del latín, Johnson entre ellos, saben completar la cita del poeta: quam minimum credula postero, “y confía mínimamente en el futuro”. El Prime Minister es todo un académico de las lenguas antiguas, capaz de recitar esta oda de memoria. Pero dado su irrefrenable optimismo, Johnson discrepa de Horacio. Tiene plena confianza en el futuro y anima a su ministro de Economía.

El Gobierno de Reino Unido va a gastar muchísimo en los próximos dos años para incentivar el crecimiento de la economía y proteger el empleo que amenaza con evaporarse. Va a elevar la deuda a niveles no vistos desde la Gran Guerra del Catorce y la que estalló en 1939 cuando Hitler invadió Polonia. Hasta 2023, no se empezará a hacer frente a los préstamos que se han amontonado.

Dentro de dos años, de acuerdo con el Presupuesto de Sunak, el pagador del dispendio o de la inversión reparadora, según se mire, será el big business. El Impuesto sobre Sociedades se elevará entonces del 19% actual al 25%. Thatcher se estará revolviendo en su tumba. Y las mentes sensatas que han apostado por Brexit, si es que las hay, deberían pegarse un tiro.

En preparación para la ruptura con Europa, el Gobierno conservador de entonces rebajó el impuesto de sociedades del 28% al 20% y prometió fijarlo en el 17%. Gracias a ello Johnson no ha parado de hablar de global Britain. Reino Unido se convertirá en un abierto, poco regulado, vibrante y competitivo lugar para los negocios internacionales. Después del Presupuesto de Sunak, esto ya no está tan claro.

Llegado 2023, las finanzas del Reino Unido pueden estar hechas unos zorros, su ecosistema productivo comatoso y su sociedad, esclerótica. Europa seguramente estará igual pero al menos la Unión facilita alguna fuerza y los británicos estarán solos. Puede que Johnson vuelva a sorprender con otro triple salto mortal. Se dice que el pragmático Prime Minister reza como el San Agustín de las Confesiones: “Señor hazme casto pero no todavía, sed noli modo”. Hoy cualquier vaticinio es ocioso.

Feliz lunes y buena semana a todos!