Mientras envío este mail ha salido publicado el dato de empleo de Estados Unidos de Febrero, mejor de lo esperado, nonfarm payrolls 379k Vs 198k esperado por los analistas y dato de paro 6,20% frente al 6,30% del mes anterior y 6,30% esperado por el mercado, eso ha llevado al bono a 10 años americano al 1,62%, superando el máximo del Febrero, ante el temor a que la Fed normalice la política monetaria antes de lo esperado por mejora de la situación económica o incluso por los repuntes de inflación… con lo que hemos vuelto al modo “Good news is bad news”… lo que son buenas noticias para los mercados y activos de riesgo son malas noticias por el temor al fin de las políticas monetarias expansivas…

Bono a 10 años americano hoy:

La volatilidad regresó a los mercados el miércoles y se mantuvo ayer jueves y hoy va por el mismo camino, con los rendimientos de la deuda soberana al alza. El Nasdaq lleva una caída del 10% desde los máximos de Febrero, ayer tuvo una fuerte caída, junto con el resto de Bolsas americanas después de que Powell compareciese en un webinar del Wall Street Journal sin ofrecer medidas concretas para frenar la velocidad de las subidas de las TIRs (ayer +8pb el bono a 10 años americano hasta 1,56%), aunque reiteró su discurso acomodaticio (dovish), espera repunte de inflación a corto plazo pero que no comprometería su objetivo medio de inflación del 2%, y objetivo de pleno empleo aún lejano, según dijo.

Más adelantada en la recuperación económica tenemos a China, que ha fijado un objetivo de crecimiento del PIB por encima del 6% para 2021, que parece conservador y podría responder a un menor apoyo monetario y fiscal dada la recuperación en V ya registrada por su economía hasta niveles pre-Covid. Por su parte, la reunión de la OPEP+ de ayer se saldó sin cambios para la producción de petróleo en abril frente a las expectativas del mercado de un ligero incremento de la oferta (1,5 millones de barriles al día). Esta disciplina productora, adecuándose al ritmo de recuperación de la demanda, fue recibido con fuertes alzas en el precio del Brent (ayer, +4% y esta mañana +1% adicional) hasta 67,5 dólares el barril, niveles no vistos desde enero de 2020.

Hace muchísimos años que no sucede lo que está pasando en este comienzo de 2021. Las bolsas europeas baten a la estadounidense, compensando en una pequeña parte varios años de trayectoria más débil. El Euro Stoxx 600 de las principales cotizadas del Viejo Continente avanza más del 4% desde el 1 de enero, mientras que el S&P 500 lo hace menos de un 0,50%

Los analistas de Goldman Sachs creen que hay más recorrido para Europa. En sus estimaciones, el Euro Stoxx 600 puede ganar un 12% en el próximo año, llegando a 450 puntos. Goldman Sachs ofrece doce razones para su apuesta por Europa:

- Pese a la mejora de los últimos meses, el rebote de los parqués europeos tras el Covid-19 ha sido más pobre.

- Europa tiene más empresas a precios atractivos.

- Una recuperación de la economía global puede impulsar a los sectores cíclicos europeos.

- La Bolsa europea se beneficia cuando suben las expectativas de tipos de interés.

- La valoración de la Bolsa europea sigue presentando un fuerte descuento respecto a otras. La rentabilidad por dividendo en las Bolsas británica y española es de casi el 4%, frente al 1,5% de EEUU.

- Europa gana cuando hay un entorno de “reflación” a nivel global.

- El flujo de inversión extranjera está aumentando.

- El elevado número de empresas europeas con buenas ratios de sostenibilidad, factor de moda entre los inversores.

- Muchas compañías cotizadas en Europa tienen activos en EEUU, economía que va a crecer con fuerza.

- Aparición de más firmas tecnológicas europeas (Deliveroo va a salir a Bolsa, por ejemplo).

- El peso en los índices europeos de la banca, que será más rentable si suben los tipos.

- Por último, Goldman cree que la Bolsa europea es una buena vía para diversificar riesgos globales.

Nosotros llevamos unos meses apostando por un mejor comportamiento de Europa y de España frente a Estados Unidos, con una estrategia de opciones (PUTs compradas a Junio sobre el Nasdaq 100 y a Diciembre sobre el S&P financiadas con ventas de PUTs del Eurostoxx y del IBEX a Junio y a Diciembre), que nos está funcionando bastante bien, y por eso la SICAV le saca un 12% de rentabilidad en el año al S&P 500, y casi un 8% al Eurostoxx 50.

Importante esta semana:

Ayer hubo reunión de la OPEP+, como he comentado antes, en donde de forma inesperada se aplazó la entrada de más oferta en el mercado, provocando un +5% para el Brent que supera los 68 dólares el barril.

Gráfico precio del Brent últimos 5 años.

La Fed no es partidaria de intervenir, por el momento, en el mercado de bonos.En un evento organizado por el Wall Street Journal, el presidente de la Fed, Jerome Powell, restó importancia al reciente encarecimiento visto en el coste de financiación, alejando la posibilidad de una intervención de la autoridad monetaria que preside para detenerlo. Según Powell, la reciente subida en el coste de interés de la deuda “ha sido notable” pero atiende a una batería más amplia de indicadores para concluir que “las condiciones de financiación son favorables”. Powell cree asimismo que la inflación subirá a corto plazo, pero solo de forma temporal. El máximo mandatario de la Fed concluyó diciendo que el aspecto que no va a permitir es el endurecimiento persistente de las condiciones de financiación, alegando que si la situación cambiara la Fed tiene “herramientas listas para promover la convergencia con nuestros objetivos de inflación y empleo”.

Arranque cauteloso del Congreso Nacional del Partido Comunista en China que marca un objetivo de crecimiento sobre el 6% para 2021. El informe de Li Keqiang marca un perfil bajo para los objetivos gubernamentales de crecimiento en 2021. Incluye un retroceso en los apoyos fiscales con una reducción del déficit público del 3,6% al 3,2% además de disminuir la cuota de emisión de bonos de los gobiernos locales en un billón de yuanes respecto al año pasado. En cuanto a la inflación el objetivo del gobierno es del 3% y se marcará una política monetaria prudente de cara a 2021. Finalmente, se espera crear 11 millones de empleos en las ciudades y que la tasa de paro alcance el 5,5%. Como podemos apreciar se trata de objetivos modestos de cara a un 2021 donde la recuperación económica global debería aupar también a la economía China. La reunión continuará en las siguientes semanas donde los mercados estarán atentos a la publicación del nuevo plan quinquenal 2021 – 2025.

En la actualidad europea en torno a la pandemia, ayer conocimos que el Gobierno de Italia fue el primer país de la Unión Europea en esgrimir el nuevo Reglamento comunitario sobre restricciones a la exportación de vacunas para impedir la salida de un cargamento de 225.000 dosis de AstraZeneca con destino a Australia. El Gobierno de Mario Draghi, previa consulta a Bruselas a finales de la semana pasada, tomó la decisión “tras un incumplimiento de contrato” de Astrazeneca y en ningún caso se ha tratado de penalizar a Australia sino al grupo anglo-sueco, que no habría respetado lo estipulado en su contrato con el país transalpino.

El bono americano sigue cotizando por encima del 1,50%, y la correlación negativa con el SP&500, que alcanzó su nivel más bajo en los últimos 5 años, despierta incertidumbre en los mercados ante las previsiones de inflación. Por ello, es posible que la FED reduzca las compras de activos a partir del último trimestre del 2021.

Gráfico del Bono a 10 años americano últimos 2 años.

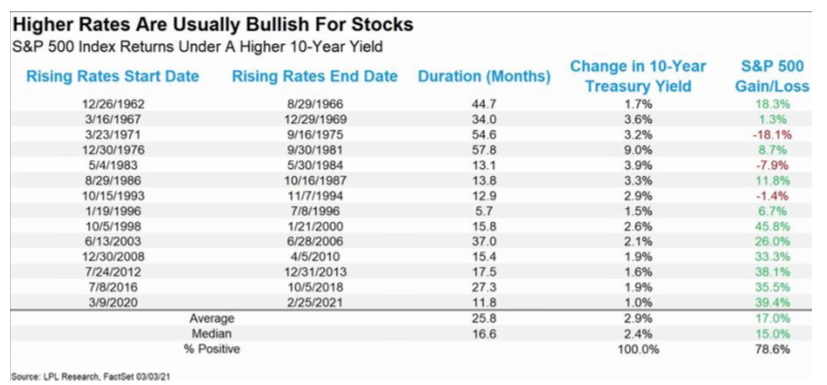

El aumento de las yields que tanto está asustando a los mercados históricamente siempre ha sido positivo para las Bolsas, como se ve en la tabla de abajo, veremos cómo funciona en esta ocasión:

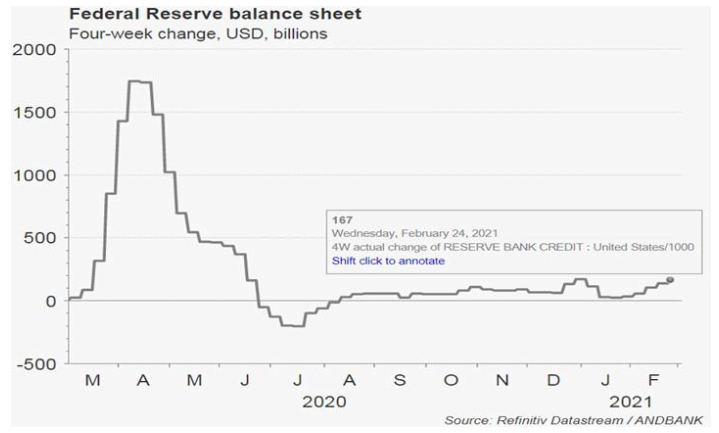

Detrás de las subidas de las rentabilidades de los bonos soberanos, además del Outlook económico mejorado, está una oferta de bonos nuevos (del Tesoro americano) que supera la demanda de la Fed, pero esto está cambiando. El paquete de estímulos de Biden contribuye a pensar en una oferta amplia y continuada, lo que empuja las TIRs al alza, por el lado de la demanda la FEd se ha relajado en sus compras de bonos en la parte final del 2020 e inicio del 2021 (empujando aún más la TIR). Este movimiento de la Fed probablemente sea generado por los últimos eventos de GameStop, Tesla, Bitcoin… No creo que la TIR se vaya a ir mucho más arriba, ya que la Fed volverá a actuar como se ve en el gráfico de abajo que podría volver a expandir su balance.

Además de la Fed también los bancos americanos podrán mantener la subida de la rentabilidad del bono limitada. Todos los estímulos anunciados por el Gobierno de Biden y que se vienen en los próximos meses, harán aumentar los balances de los bancos (vía depósitos), los bancos podrán nuevos préstamos, aunque la demanda parece limitada, sobre todo si los americanos no tienen necesidad de liquidez, o bien pueden comprar activos, y el activo que más suelen comprar es el bono del tesoro americano, y podrá ayudar a mantener la TIR controlada.

El precio del oro, activo refugio, está en mínimos a 1.698 dólares la onza. Las ventas del oro se suelen acelerar cuando mejoran las rentabilidades de otros activos, como la deuda pública. Actualmente también se está produciendo un trasvase de las inversiones a criptomonedas, como el bitcoin, dado que muchos gestores consideran que puede proteger sus inversiones al ofrecer cobertura frente a la inflación.

El FMI alerta sobre el peligro de perder 15 millones de empleos sin más apoyo público. Según las estimaciones del organismo, las políticas de estímulos masivas puestas en marcha por los gobiernos salvaron 30 millones de empleos en Europa, pero advierte de un incremento en las quiebras y la mora de no mantenerse estos programas. El FMI calcula que los déficits de capital son mayores en las microempresas y empresas pequeñas y que sin un respaldo adicional de los gobiernos, que cifran en torno a un 2-3% del PIB, peligran 15 millones de empleos en la región.

Esta semana Bernstein ha publicado un informe de estrategia en el que destaca que la inflación podría ser impulsada por la demografía en vez de por decisiones de política monetaria y fiscal, como defienden Goodhart y Pradhan en su libro de “The Great Demographic Rehersal“. Argumentan que la caída de la inflación en los últimos 40 años es el resultado de un gran incremento de la fuerza laboral. Provocado por la incorporación de China y del bloque de la URSS al mercado global, la incorporación de la mujer al mercado laboral y el baby boom de los 60. Son efectos one off con los que ahora no contamos. Los mayores niveles de paro post pandemia son deflacionistas. Pero el paro acabará bajando cuando se reabran las economías. Bernstein espera que las expectativas de inflación superen el 2% y recomiendan aumentar el riesgo en los portfolios para defenderse de la inflación. Recomiendan invertir en real assets, renta variable y oro. Y dentro de la renta variables en Value, Tecnología y salud.

Al final del mail os adjunto un artículo de Ignacio de la Torre analizando el movimiento de los bonos con las Bolsas muy interesante.

En otro orden de cosas, hay ruido de fondo en la negociación para que la UE entregue los fondos del Plan de Recuperación y Resiliencia a España, 72 billones EUR. aproximadamente, dado que van ligados a reformas estructurales en el mercado de trabajo y sistema de pensiones. Esperamos arduas negociaciones en las próximas semanas, habrá que ver hasta dónde llega la UE, con cada uno de los países para obligarles a hacer reformas, dada la importancia de los fondos

Análisis técnico de Renta 4 del IBEX 35: La superación de 8450 puntos favorece un tramo alcista de pocos meses hasta los 10.000 puntos.

El IBEX acomete zonas relevantes de resistencia en los 8450 puntos, encima de los cuales carece de resistencias hasta la zona de 9950-10100 puntos, origen de las caídas del año pasado. Los indicadores técnicos sugieren un movimiento acusado, por lo que la superación de la citada resistencia favorecería un tramo alcista rápido de pocos meses de duración:

INDITEX (Tenemos una exposición del 2,16%):

Publica resultados 4T20 el 10 de marzo. Aunque el trimestre empezó flojo, la segunda parte del mismo va a ser todavía peor por el efecto de las restricciones asociadas a la tercera ola de Covid-19, que han ido a más a finales de diciembre y todo el mes de enero. Los analistas esperan ventas 4T20 estanco -23%, EBIT -42%, BDI -42%. De cara a 2021 la visibilidad es baja porque la situación es excepcional pero la compañía sigue teniendo unos sólidos fundamentales, con una posición de caja importante y una estrategia de negocio que la crisis del Covid-19 ha demostrado ser acertada con su apuesta desde hace años del ecommerce y tiendas flagships.

Vista Alegre (Tenemos una exposición del 2%)

Ayer por la noche anunció que había ganado tres nuevos contratos de “private label” (marca blanca que fabrica para terceros como Ikea) por valor de 20 millones de euros para entrega durante 2T21, 3T21 y 4T21. Esto representa el 18% de las ventas consolidadas de la Compañía en 2020. Según el comunicado, los volúmenes acordados de Vista Alegre en private label ascienden ya a 45 millones de euros en 2021.

La compañía no ha dado muchos detalles sobre la naturaleza de los contratos. Sin embargo, dice que el 25% de la producción será para Asia, lo que me parece súper positivo ya que proporciona a la compañía con una mayor diversificación de mercado.

Las ventas consolidadas de febrero de 2021 disminuyeron un 33% interanual a 6.5 millones de euros, debido a los efectos de la pandemia, el primer trimestre del año será difícil para Vista Alegre, pero los nuevos contratos y la recuperación de la economía deberían revertir este efecto negativo. Vista Alegre está dando los pasos correctos al compensar las presiones minoristas a través de nuevos contratos. Además, Vista Alegre ha anunciado un conjunto de medidas para reducir costes debido a la situación actual de la pandemia en Portugal, incluyendo la extensión de los “ERTEs

Qué temen los mercados. Ignacio de la Torre. Economista jefe, Arcano Economic Research.

En su famosa carta anual, Warren Buffet avisa a los inversores de deuda “que les espera un futuro de desolación”. La semana pasada, los mercados experimentaron importantes convulsiones. El epicentro fueron las intensas caídas en la mayoría de los bonos soberanos, que provocaron subidas en su rentabilidad. Este proceso ha contagiado negativamente a las Bolsas, y en cierto sentido también a los activos emergentes. Veamos lo que está ocurriendo y entendamos qué de lo que ocurre insufla temor a los mercados.

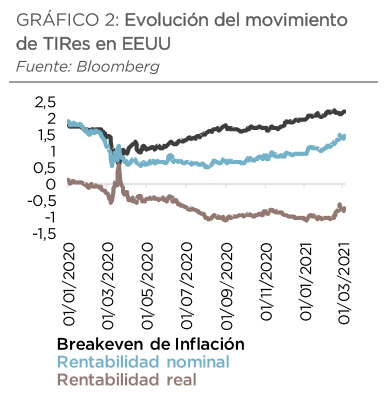

El mundo presenta un PIB algo superior a los 80 billones de dólares. El total de los bonos emitidos asciende a unos 100 billones. Unos 15 billones en bonos cotizan a precios tan elevados que sus tipos de interés son negativos. El motivo es la compra masiva de bonos gubernamentales por los principales bancos centrales, la Fed, el BCE y el Banco de Japón. Otra parte relevante de los bonos generan tipo de interés positivo, pero inferior a la inflación esperada; es decir, que el tipo de interés real (el tipo de interés nominal menos la inflación) es negativo. Esto afecta no sólo a bonos gubernamentales, sino también a muchos bonos corporativos con grado de inversión (investment grade), que, al ser también elegibles para ser comprados por los bancos centrales, generan rentabilidades tan limitadas que no son capaces de rendir el equivalente a la inflación esperada. Si, por ejemplo, un inversor compra hoy un bono español a 10 años con un tipo del 0,5% y la inflación anual en ese periodo se sitúa en un 1,5%, cada año el inversor “perderá” un 1% en términos reales (poder adquisitivo). Por tanto, una inversión por ejemplo de 1.000 euros se traducirá en 900 en términos reales en diez años. Se habrá perdido un 10% en un activo “libre de riesgo”.

Un inversor que compra un bono gubernamental espera ser recompensado, al menos, con la inflación esperada, y en momentos normales con un tipo de interés real que hasta hace poco se situaba en el -1% debido al anémico crecimiento económico y el exceso de ahorro. Por muchos factores relacionados con los históricos estímulos monetarios y fiscales (unos 29 billones de dólares en total, los más intensos desde la Segunda Guerra Mundial), están subiendo las inflaciones esperadas (por ejemplo, la inflación media a 10 años esperada en EEUU por los mercados estaba en abril al 0,5%, y ahora al 2,2%). Por otro lado, y esto es muy importante, el tipo de interés real, que se situaba en el -1% hace dos semanas, ha variado los últimos días hasta llegar al -0,6%. Al subir la inflación esperada y el tipo de interés real, el precio de los bonos cae.

La semana pasada, en medio de este contexto, el Tesoro de EEUU fracasó en una importante subasta de bonos a siete años. El motivo es sencillo: no ofrece el tipo de interés suficiente para compensar estas tendencias. El fracaso de la subasta del Tesoro más importante del mundo generó un pánico vendedor de bonos, lo que se tradujo en pérdidas en esta importante clase de activo. Además, este incidente no se circunscribió a EEUU. Los bonos gubernamentales cayeron en Japón, Australia, Nueva Zelanda, Alemania, Francia, España… La caída de estos bonos se replica en los bonos investment grade, ya que éstos se mueven en un porcentaje muy elevado idénticamente igual a los bonos soberanos. Por eso, muchos índices de bonos están en rojo en lo que va de año.

‘Coste de capital’

¿Cuál es el riesgo para la renta variable? Las empresas cotizadas en teoría deben valer el equivalente a los flujos de caja libre que generan a futuro, descontados a valor presente. Para “traer” esos flujos del futuro al presente se utiliza el “coste de capital”, un porcentaje o coste que depende en un primer escalón de la rentabilidad de los activos “libres de riesgo”, en general el bono soberano a diez años. Por eso, cuando suben los tipos de interés bajan las Bolsas, porque aumenta la tasa de descuento. Pues bien, aunque las Bolsas no estén hoy baratas en términos absolutos, en términos relativos al bono no se puede afirmar que estén caras, ya que los bonos en general cotizan a los precios más elevados de la historia, lo que desplaza el ahorro desde bonos a Bolsas. Sólo en el caso en el que se produjera una debacle del precio del bono, aumentando por tanto intensamente su tipo de interés, se produciría una fuerte debilidad de las Bolsas. Para que esto ocurra haría falta que la inflación superara la banda de confort de los bancos centrales, que en mi opinión se situará unos años entre el 2% y el 3%. Si este fenómeno se produjera, los bancos centrales tendrían que subir tipos, dejar de comprar activos en el mercado y adelantar la reducción de sus balances. Es un riesgo aún minoritario (la Fed de Minneapolis estima que las posibilidades de este escenario son cerca de un 25%), pero muy relevante.

Buffet dijo hace mucho que los tipos de interés son a la valoración lo que la gravedad es a la materia. Eso es lo que temen los mercados.