Fuertes caídas en las Bolsas en Estados Unidos ayer y en Asia esta madrugada, Europa también cae hoy, aunque menos que la bolsa americana ayer, recogiendo la intensa subida de Rentabilidades de los bonos soberanos (EEUU 10 años llegó al 1,60% vs 1,90% pre pandemia, esta mañana se modera hasta 1,48%). Es normal el nerviosismo de los mercados por la rapidez del repunte de rentabilidades de la deuda, pero no debería haber una subida descontrolada de TIRes que haga descarrilar la tendencia alcista de las bolsas en el medio plazo.Los bancos centrales deberían incrementar el ritmo de compras de deuda si es necesario (tal y como hizo ayer el Banco de Australia y sugirió también Philip Lane, el economista jefe del Banco Central Europeo) para mantener unas favorables condiciones financieras e impulsar la recuperación. En el mercado se incrementan los temores a repunte de inflación y que los bancos centrales comiencen una política monetaria de rebaja de compras de deuda como ya hicieron en 2013 desde la Fed, al final del mail os adjunto un artículo en el que se analiza la posibilidad de que haya un nuevo tapering de deuda en Estados Unidos (“Taper tantrum” 2: ¿está al caer?).

Hoy habrá varios eventos importantes de cara a las próximas semanas, la primera será la votación del plan de estímulo fiscal de Biden (se espera la aprobación al menos parcial de los 1,9 billones de dólares, además se celebra la reunión telemática de banqueros centrales y ministros finanzas del G20 (los mercados esperan que reiteren su compromiso con el mantenimiento de los estímulos monetarios hasta que se consolide la recuperación, apoyados también por una inflación estructural contenida y además hoy se espera la decisión de la FDA sobre la autorización de emergencia de la vacuna de Johnson&Johnson (se espera que apruebe a la vista del informe ya conocido de seguridad y efectividad de hace dos días).

Lagarde afirmó el lunes que están monitorizando de cerca los tramos largos de la curva con el fin de evitar un repunte excesivo de TIRes que cuestione la incipiente recuperación económica. Si es necesario, el BCE intensificaría sus compras de deuda para mantener unas favorables condiciones financieras.

Continúa la mejora de indicadores adelantados de ciclo, ayer la IFO alemana y hoy la confianza consumidora del Conference Board en Estados Unidos, lo que seguirá apoyando la rotación progresiva hacia ciclo en el medio plazo.

En cuanto a la pandemia parece que el sentimiento está cambiando, con la producción de vacunas acelerándose y con los planes de Reino Unido de reapertura que ahora comento. No obstante, Ángela Merkel, pide calma y paciencia con las reaperturas. Mientras tanto el ritmo de vacunación de la Unión Europea se espera que mejora en los próximos días gracias a los nuevos acuerdos con Pfizer y Moderna que permitirán doblar la llegada de vacunas en marzo.

Reino Unido anunció este lunes un plan de reapertura cautelosa y gradual (en 4 fases) con el fin de ir comprobando la evolución de la pandemia a medida que se vayan retirando las restricciones a la movilidad, con el objetivo de que la salida de su tercer confinamiento (vigente desde principios de enero) sea irreversible. El objetivo es conseguir una apertura total de la economía a partir del 21 de junio (viajes internacionales el 17 de Mayo).

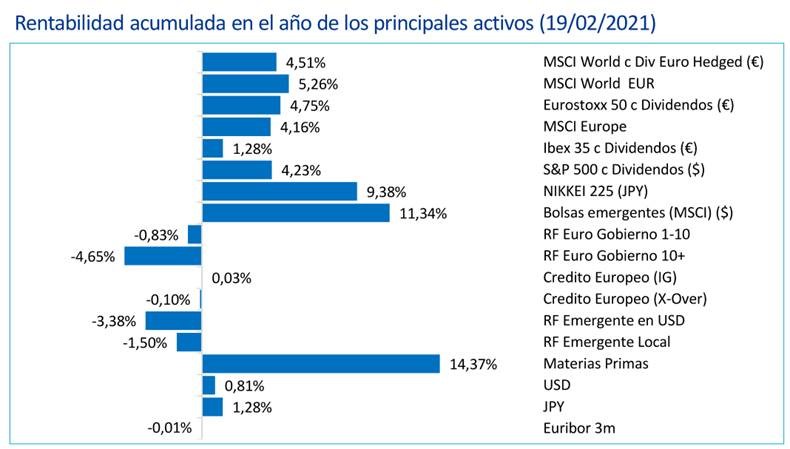

Si hay algo que caracterizar este año sería el aumento de los rendimientos de los bonos y los precios de las acciones, hasta esta semana, la Bolsa americana ha caído esta semana un 2% y la europea un 1% recortando los avances que llevaban este comienzo del 2021.

Hasta hace poco, la composición de estos rendimientos crecientes de los bonos gobierno ha sido una de expectativas de inflación crecientes, lideradas por la perspectiva de un paquete fiscal de gran éxito en EEUY y el despliegue exitoso de las vacunas contra el coronavirus en lugares como EEUU y Reino Unido.

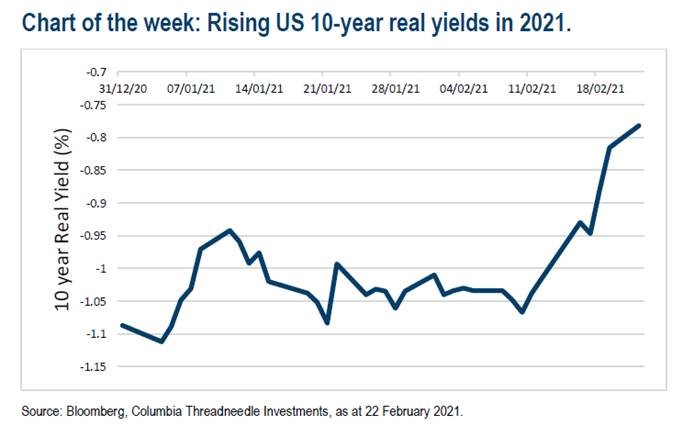

Los mercados de renta variable y crédito han hecho caso omiso de este movimiento por considerarlo en gran medida una buena noticia, hasta esta semana. Los bancos también han disfrutado de una curva de tipos más pronunciada. Es interesante, entonces, que al final de la semana pasada el otro componente de los rendimientos nominales (rendimientos reales) subió por primera vez en meses. Esto no es motivo de pánico, pero en particular la Bolsa dejó de recuperarse. Los rendimientos reales son (obviamente) todavía muy bajos, el promedio está más cerca del 1,5% desde que este tipo de valor se emitió por primera vez en 1996, pero ciertamente vale la pena observar una tasa de descuento creciente por su efecto en los mercados de riesgo.

Los 12 valores que ganarán con la ‘gran reapertura’, según Goldman Sachs.

Hay varios sectores que no superan todavía la depresión en Bolsa. Mientras sigue la euforia en la tecnología y las renovables, y se empiezan a recuperar bancos y petroleras, industrias muy tocadas por la pandemia como distribución, promoción inmobiliaria, turismo, hostelería y transporte cotizan con un amplio descuento. La remontada de las empresas de estos ámbitos depende del ritmo de recuperación de la actividad normal conforme se ponga coto al Covid-19 según Goldman Sachs. Para anticipar ese momento, los analistas de Goldman Sachs han creado un índice que mide el grado de “reapertura” de la economía europea, y los valores que más pueden beneficiarse cuando se levanten las restricciones a la movilidad y a las reuniones en público. Dicho índice no da motivos para la euforia. El grado de normalidad en Europa de los sectores y actividades incluidos en esta nueva referencia (viajes, nivel de tráfico rodado, visitas a restaurantes, por ejemplo) todavía está un 65% por debajo de los niveles pre-Covid. De hecho, el índice está peor que en diciembre (-50%) pero mejor que los momentos más duros del confinamiento de abril de 2020 (-85%). Por países, España está algo mejor que la media, con una actividad un 57% inferior a la de antes de la pandemia. En Alemania es del -71% y en Reino Unido, del -64%.

Ante la posibilidad de una “gran reapertura”, que vaya mejorando el índice, Goldman Sachs ha elaborado una lista con los valores de Bolsa que más se pueden beneficiar. Desde enero de 2020, este grupo ha ido un 20% peor que el conjunto del mercado.

A su vez, de esa relación, el banco americano elige doce nombres que pueden liderar la remontada. Hay dos valores españoles, IAG y Amadeus, junto a Airbus, Diageo, H&M, Swatch, RELX, BP, British Land, Vinci, Flughafen Zurich y WH Smith. En un segundo escalón, otras firmas españolas que pueden ganar con la reapertura son Prosegur, Inditex, Repsol, Colonial, Merlin, Aena y ACS.

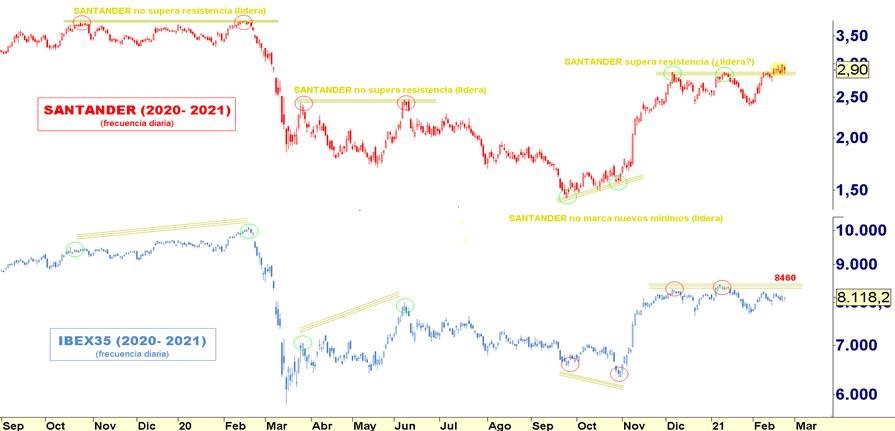

¿Lidera Santander la ruptura de los 8450 puntos del IBEX35? Análisis técnico de Renta 4.

En el gráfico inferior se aprecia la evolución de Santander (Tenemos una exposición del 2,22%) y el IBEX35 desde mediados de 2019. En las últimas sesiones la acción del Santander está siendo capaz de superar la resistencia de los últimos tres meses, mientras que el IBEX35 se mantiene debajo de la misma, situada en 8460 puntos. En los últimos años, el Santander ha venido liderando los grandes movimientos respecto a su índice, lo cual indica que podría estar adelantando una ruptura al alza del IBEX.

Importante esta semana:

El miércoles la FDA afirmó que la vacuna de Johnson&Johnson es segura y efectiva en un 72%. Y hoy viernes dará su recomendación positiva sobre la autorización de comercialización de la vacuna.

El precio del petróleo continúa su subida y el precio del Brent ya se situó esta semana por encima de los 67 dólares el barril, niveles que no veíamos desde el 2018, y podría limitar la recuperación económica, al final del mail os adjunto un artículo de Rafael Pampillón analizando esta subida y si tendrá continuidad.

Precio del petróleo Brent últimos 5 años.

En Estados Unidos, el presidente de la Reserva Federal, Jerome Powell, compareció esta semana en el Senado el marte sy en el Congreso el miércoles, de sus declaraciones se desprende que no hay prisa para retirar los estímulos monetarios. Aunque prevé una aceleración importante del crecimiento (+6% en 2021), aún existen 10 millones de parados (tasa de paro 6,3% vs 3,5% pre pandemia) y una debilidad intensa en determinados sectores (restauración), lo que justifica el mantenimiento de estímulos, especialmente al no esperar repuntes intensos ni sostenidos de la inflación a pesar del mayor estímulo fiscal.

En Inglaterra la inflación se situó todo el 2020 por debajo del 1% gracias a una débil demanda, unos bajos precios de la energía y unas rebajas de impuestos. El siguiente gráfico muestra cómo estos factores contribuyeron a una baja inflación, que comenzó el 2020 en el 1,8% antes de alcanzar el 0,20% en Agosto. Está a 0,70% en Enero del 2021. Los analistas de Bloomberg estiman que este año 2021 llegue a alcanzar niveles por encima del 2%.

Indicadores PMI: Los PMI (Purchasing Manager Index) siguen mostrando un sector manufacturero muy sólido (especialmente en Alemania), gracias a la sostenida demanda de bienes, y un sector servicios lastrado todavía por las segunda/tercera ola del virus. El Reino Unido nos da motivos para la esperanza, con un sector servicios que ya muestra señales de estabilizarse gracias a una exitosa campaña de vacunación.

Como he comentado antes la Reserva Federal sigue ignorando el repunte de inflación. La capacidad de la Reserva Federal (Fed) para mantener los tipos bajos durante un tiempo largo se apoyan en dos cambios recientes: desde el año pasado el objetivo de inflación es un promedio con horizonte temporal de medio plazo (por lo que no reaccionará ante repuntes de inflación que compensen la baja inflación del año pasado), y su objetivo de empleo ha pasado de ser “pleno” a ser de “máximo” (ya no se fija sólo en la media nacional, sino también en la distribución dentro de distintos grupos étnicos). Algunos factores técnicos podrían dar volatilidad al mercado si no se explican bien: el Tesoro va a emitir menos papel a corto, lo que puede provocar que los tipos muy cortos se sitúen en negativo por falta de oferta, obligando a la Fed a actuar para mantenerlo positivos (quiere evitar tipos negativos a toda costa). Esta peculiar situación no debería entenderse como una subida de tipos.

La transición desde la represión financiera a una política fiscal activa está empujando los tipos de interés a 10 años al alza. La mejora de expectativas económicas apunta a una subida de ratings que nos hace sentir tranquilos en nuestro segmento de crédito favorito (BBB-BB), donde estamos invertidos a través de dos fondos. Además, el movimiento al alza ha sido rápido y le veo poco recorrido adicional desde estos niveles.

El bono a 10 años americano en 1,50%, nivel que no veíamos desde Febrero del 2020.

Fuente: Mutuactivos.

TELEFONICA (tenemos una exposición del 1,71%):

Publicó resultados del 4T20 el jueves por encima de lo esperado por consenso en todas las líneas. Las ventas del 4T20 caen un -12% (-2% orgánico) con España cayendo un -2,9%, Alemania +2,7%, Reino Unido -9,5% (-5,2% orgánico), Brasil -30,1% (-1,6% orgánico), Infra +4,7% (+11% orgánico) y Latam -20,4% (-2,5% orgánico). El EBITDA 4T20 crece un +2,2% (-2,8% orgánico). El FCF del 2020 alcanza los 4.794 millones de euros, con 1.993 millones en 4T20 (+13,2%) lo que permite una reducción deuda de 2.516 millones de euros en 2020 (-6,6%, y reducción de 1.449 millones en 4T20) hasta los 35.228 millones de euros (DFN/EBITDA 2,79x). Incluyendo otras iniciativas inorgánicas (venta de Telxius y fusión en Reino Unido) la DFN se recortaría 9.000 millones adicionales (hasta los 26.000 millones de euros). Respecto al guidance para el 2021 esperan estabilización de ventas e ingresos (vs -1,5%) y CAPEX/Ventas cerca de un 15%. Anuncian un dividendo por acción para 2021 de 0,3 euros por acción (-25% vs 2020 y vs 0,314 que esperaba el consenso) en scrip voluntario, además de la amortización de un 1,5% de autocartera. La compañía sigue reduciendo deuda y vemos catalizadores (venta de activos) con los que puede zanjar definitivamente esta preocupación del mercado.

AB INBEV (tenemos una exposición del 2%):

Publicó resultados del 4T20 mixtos con un comportamiento en EBITDA mejor de lo esperado por los analistas (-5,2% vs -10,1% consenso) pero con evolución LfL algo más débil (-2,4% LfL en 4T20 vs -1,0% esperado), por NorteAmérica (28% EBITDA), penalizada por la segunda ola del Covid-19 . En positivo, Middle America (32% EBITDA) y South America (28%), con muy buena evolución LfL superando expectativas. Destacar también positivamente el aumento en cuota en 66% de sus mercados, entre ellos Brasil, China y México. Mientras, en Estados Unidos ésta se reduce muy ligeramente (-15 pbs en 4T20 vs estabilidad en 3T), que se debe nuevamente al impacto del Covid-19 en 4T20. Para 2021 tan solo dan indicaciones de volver a registrar crecimientos desde el top-line (vs +7,7% consenso), con presión en márgenes (vs 37,4% consenso vs 37% en 2020) por mayor equilibrio en volúmenes/precios y mayores costes de materias primas.

ENCE (Tenemos exposición del 2,72%): Publicó resultados del 4T20 el martes por la tarde.

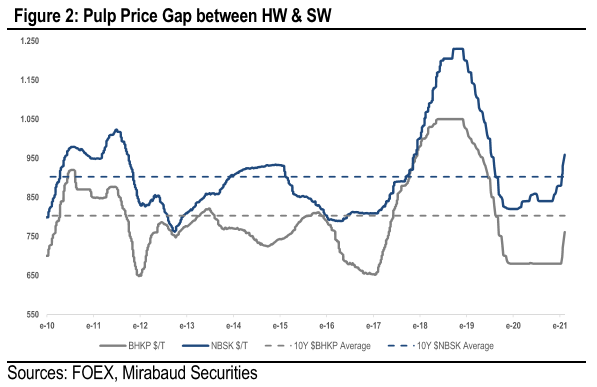

Mejores en Ventas y EBITDA de lo esperado por los analistas (24,1 millones euros de EBITDA vs 17,7 consenso), las ventas crecieron un 21% interanual en el 4T20 (Se espera un incremento del 6%) y cayeron en el global del año un 4%, también fueron mejores de lo esperado en Deuda Financiera Neta (178 millones de euros vs 189 esperado por el consenso por menor descuento de venta, mejor cashcost, menor impacto negativos de otros costes y provisiones y mejor comportamiento del circulante). Por divisiones, en la de celulosa EBITDA de 6,8 millones de euros, Energía presentó resultados en línea (creciendo el EBITDA +69%), la acción subió con fuerza el miércoles y acumula un +24% en 2021 (+2,45% vs IBEX) impulsado sobre todo por el repunte de la celulosa (+15% vs cierre 2020) mientras el mercado seguirá pendiente de la resolución judicial sobre la prórroga de Pontevedra.A nivel de resultado neto, la plusvalía de 32 millones de euros procedente de la venta de la planta de Termollano lleva un beneficio de 17 millones que serían -15 millones sin dicho extraordinario, mientras en el acumulado del año la pérdida es de -26 millones y -58 millones de euros recurrentes. De cara a 2021, la Compañía ha asegurado un precio 773 $/tonelada para la venta de 247.000 toneladas de celulosa, 93 $/t por encima del precio medio de referencia en Europa en 2020. Subió más de un 6% ese día a niveles que no se veían desde Mayo del 2019.

Tras sorprender al alza con sus resultados y subir el miércoles que los publicó un 6,04%, la compañía ofreció una conferencia con analistas e inversores, repasando los mismos y explicando sus planes y perspectiva futura. Entre los principales mensajes del management, destacan: la fortaleza mostrada por el mercado. Tras las subidas del 15% interanual en Europa y del 30% en China en BHKP, los grandes productores continúan anunciando subidas para marzo, por encima de los 900 dólares por tonelada en Europa y 700 dólares por tonelada en China, destacó también en la conferencia las mejoras operativas mostradas en celulosa, donde tras haber mejorado el guidance de cash cost (375 eur/t vs 373,7 eur/t logrado), guían hacia un objetivo 2021 de 360 eur/t (vs 370 eur/t anterior), también destaca la solidez del balance y su posición de liquidez tras la venta del 49% de Ence Renovables y de la planta de Termollano, la atractiva cartera de proyectos tanto en celulosa como en energía, a la espera del fin de la pandemia para reiniciarla en el primer caso, y sujeta al calendario de subastas de renovables en el segundo y el liderazgo en sostenibilidad, reconocido tanto por MSCI, mejorando su rating hasta AA, como por Sustainalytics, otorgando una puntuación ASG de 82/100.

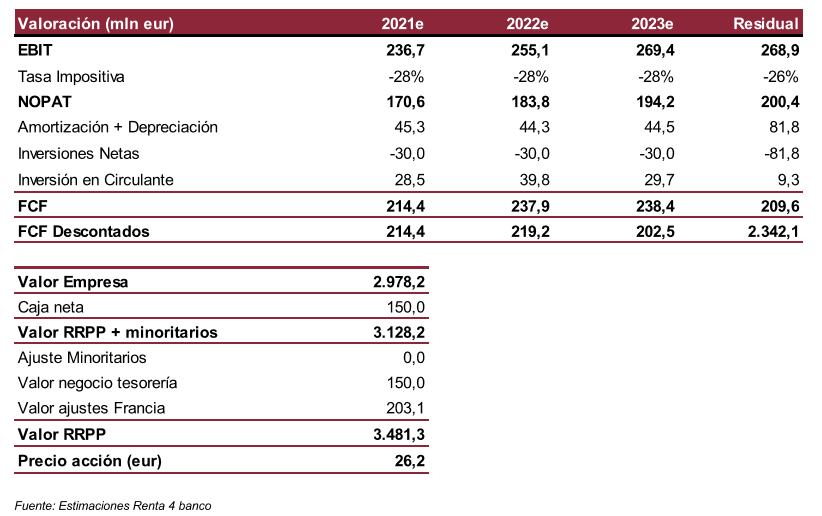

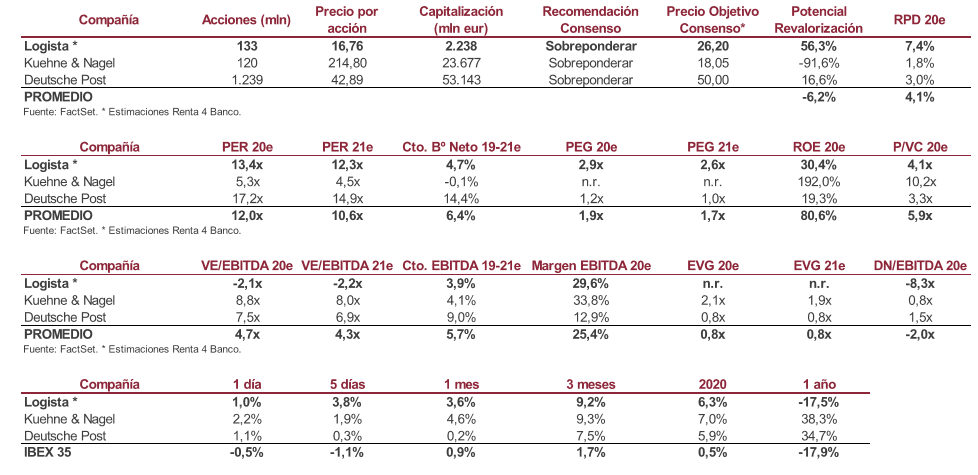

LOGISTA (Tenemos exposición del 2,40%): también publicó resultados del 4T20 el martes por la tarde.

La compañía tiene claros catalizadores a corto plazo: crecimiento en los negocios de Pharma, comercio electrónico y de productos de conveniencia, posibilidad de M&A en el segmento de Pharma y, en menor medida, en tabaco, posible reestructuración de la división de otros productos en Francia y potencial de mejora con las nuevas categorías de tabaco. Los contratos de distribución de las vacunas en España tendrán un impacto positivo, pero limitado en las cuentas de Logista en los próximos 3 años (ventas económicas de entre el 1,0/1,5% y en el rango del +0,4/0,6% a nivel de EBIT ajustado). Sin embargo, Logista saldrá reforzada de esta pandemia, sirviéndole como catalizador para potenciar el negocio de Pharma, uno de los pilares estratégicos de la compañía. Logista cuenta con una atractiva retribución al accionista sostenida en el compromiso de repartir un payout mínimo del 90%, cifra que no ha dudado en aumentar hasta el 100% para mantener el dividendo por acción. En la actualidad, la rentabilidad por dividendo supera el 7,0%. Uno de los pilares de la estrategia desde hace varios años es mejorar su posicionamiento dentro del entorno ESG. Los frutos están llegando en forma de muy buenas calificaciones por parte de entidades especializadas de calificación obteniendo AA por parte MSCI (segunda mejor calificación), pero los inversores todavía no la tienen dentro del foco de compañías del sector ESG.

PROSEGUR (tenemos una exposición del 2,30%):

Ha publicado hoy resultados del 4T20 afectados por los extraordinarios de la venta del 50% del negocio de alarmas en España (ya conocido y cuyo impacto es excluido en las cuentas subyacentes) y un write off en Prosegur CASH no esperado (no recurrente y sin impacto en caja) que, excluyendo estos efectos habrían estado en línea en ventas y mejores en EBIT que lo esperado por los analistas (+4% vs consenso), y mejores en deuda (1.079 millones de euros vs 1.145 millones esperado por los analistas, incluyendo IFRS16 y deuda aplazada por M&A).

Así, las ventas caen un -17,5% (en línea con lo esperado) con un crecimiento orgánico de +0,1% y un -4,8% en inorgánico, impactando negativamente un -12,8% el tipo de cambio (incluye efecto de la hiperinflación en Argentina). A nivel EBIT las caídas son de un -32% (vs -25,1% consenso), situándose el margen en 6,5% (vs 7,9% en 2019). Excluyendo el impacto de los planes de eficiencia en CASH (-29 millones de euros de coste) la caída en márgenes habría sido de tan solo -60 pbs. El BDI alcanza los 59 millones (-48% vs 2019) mejor de lo esperado (-47% consenso).

Por negocios:

CASH presenta unos resultados que, ajustado por un write off (sin impacto en caja y no recurrente) habrían estado en línea con lo esperado

Seguridad habría estado en línea en ventas y un +9% mejor en EBIT que nuestra estimación

Alarmas se aprecia un crecimiento orgánico de +16% en ventas, aunque el crecimiento de suscriptores ex MPA en el último trimestre habría sido plano por las restricciones a la movilidad impuestas por el Covid-19 en los mercados en los que opera (mientras MPA crece un +9% en un trimestre), aunque el crecimiento en el año estaría en línea con nuestra estimación.

La DFN se eleva a 1.079 millones de euros, lo que sitúa el endeudamiento en 2,4x DFN/EBITDA (vs 1,7x a cierre 2019). Se observa un mejor comportamiento del circulante que más que compensa un mayor CAPEX del esperado.

La acción cae un 2,66% después de haberlo estado haciendo mejor que el IBEX en este comienzo de año.

VISTA ALEGRE (Tenemos una exposición del 1,96%): publicó el martes por la tarde su cifra de deuda financiera neta para 2020 acumulado (79,9 millones de euros). La deuda se ha reducido en 2,9 millones con respecto a 2019 por mayor generación de caja. La compañía publicará resultados del 4T20 y 2020 acumulado estos días. Noticia positiva ya que la compañía consigue reducir deuda en un año complicado y con impacto positivo en cotización ya que esta cifra se sitúa por encima de la previsión de DFN para 2020 de los analistas que cubren la compañía.

CIE AUTOMOTIVE (tenemos una exposición del 2,17%):

Publicó resultados del 4T20 y del año 2020 en línea con lo esperado por los analistas a nivel EBITDA (+3,1% vs +3,6% consenso) y mejores en Duda Financiera Neta (1.595 millones de euros vs 1.693 consenso).

Las ventas se comportaron mejor de lo esperado cayendo un -17% vs 2019 (-19% consenso, +3,6% en 4T20). Como viene siendo habitual en las últimas publicaciones de resultados, no reporta separados el crecimiento orgánico y el inorgánico, y únicamente aportan la cifra de la caída del mercado global(-21% en los mercados donde están presentes), aunque el crecimiento inorgánico habría jugado un papel relevante. El margen EBITDA se sitúa en el 15%, ligeramente por encima de lo esperado (14,8% consenso), cayendo -220 pbs vs 2019 y -100pbs vs lo que la compañía publica como proforma 2019 con las adquisiciones todo el ejercicio (16%). Cabe destacar que el margen trimestral (16,7%) se encontraría ya por encima de niveles pre Covid-19 (16,1% en 4T19). Así, el EBITDA cae -27% vs 2019. En general no ha habido grandes diferencias en cuanto a los crecimientos por geografías, salvo por China (15% de las ventas) que ha crecido un +34%.

La deuda neta se situó en 1.595 millones de euros (3,7x DFN/EBITDA) vs 1.522 millon en diciembre del 2019, y mejor de lo esperado (1.693 millones de euros que esperaba el consenso), aunque en parte beneficiada por un incremento del factoring de +20 millones en el ejercicio. En este sentido anuncian que cuentan con 1.497 millones de euros de reserva de liquidez (1.218 millones a 9 meses en 2020). Reiteran el waiver de los covenants financieros (aunque no especifican donde se encontraban) hasta 30/06/21.

En definitiva, los resultados del 2020 que baten la expectativas en todas las líneas y guidance 2021 también positivo, la acción subió un 2,50% ayer que fue el día de la publicación. A la vista de estos resultados y el guidance 2021 seguimos estimando un valor de la compañía de en torno a 33 euros por acción (potencial de más del 40%) a medio/largo plazo.

‘Taper tantrum’ 2: ¿está al caer?. Philip Haddon. Responsable de comunicación de inversión en Schroders.

Las secuelas a veces son mejores (El Padrino Parte II), pero la mayoría de las veces las segundas partes son peores. A menudo, mucho peores (Tiburón: la venganza). Mientras los inversores y economistas intentan predecir los próximos riesgos del mercado después de la pandemia, algunos apuntan ahora a una continuación del ‘taper tantrum’ de 2013. Esta secuela podría llegar a sus pantallas (las de las cotizaciones) este mismo año. Queda por ver si será más agradable –o más dramática– que la primera.

¿Cuál era el argumento del ‘taper tantrum’ original?

La historia se centraba en la crisis financiera mundial de 2008. Mientras todo el sector financiero se tambaleaba al borde del colapso, la Reserva Federal –dirigida entonces por el presidente Ben Bernanke– introdujo su ya conocida política de flexibilización cuantitativa (‘QE’ por sus siglas en inglés).

Se trataba de comprar grandes cantidades de bonos y otros activos con el objetivo de aumentar la liquidez y la estabilidad del sistema financiero, además de fomentar el crédito. Se suponía que estimularía el crecimiento económico al reducir el coste de los préstamos, haciendo que los consumidores gastaran y las empresas invirtieran de nuevo. La estrategia funcionó. Entre 2008 y 2013, la Reserva Federal compró casi 2 billones de dólares en bonos del Tesoro de Estados Unidos (treasuries) y otros activos. Los mercados se recuperaron con fuerza. Podría decirse que la ‘QE’ funcionó demasiado bien, ya que los inversores llegaron a depender de este apoyo masivo del mercado. Pero entonces llegó el cambio…

En 2013, Bernanke anunció que la Fed, en algún momento, comenzaría a reducir –“taper”– la cantidad de compras de activos que estaba realizando. Al hacerlo, el presidente de la Reserva Federal aprendió una importante lección sobre cómo no se debe escribir una estrategia de salida. Los inversores, asustados por el hecho de que el mayor comprador de bonos del mundo fuera abandonando la escena, reaccionaron mal a su anuncio. Los bonos del Tesoro estadounidense registraron ventas masivas y el valor del dólar se disparó. Los mercados emergentes sufrieron, en particular los “cinco frágiles” formados por Brasil, India, Indonesia, Turquía y Sudáfrica, ya que se produjo una retirada de capital extranjero y sus monedas se depreciaron bruscamente.

Esto se conoció como ‘taper tantrum’. Se le llamó “rabieta” porque –como un niño al que le quitan su mantita favorita– se consideró una reacción exagerada. Una vez que el tapering comenzó realmente, los mercados continuaron recuperándose en lugar de desplomarse.

¿Por qué algunos inversores temen una secuela?

Se especula que se está preparando una segunda parte del tapering, en esta ocasión con el Covid-19 como telón de fondo. Pero, esta vez, el nivel de apoyo proporcionado por los gobiernos y los bancos centrales desde que comenzó la pandemia hace que el de la primera vez parezca enano. Éste ha contribuido a que las economías sigan funcionando y a que los mercados se desquiten de los efectos del virus y alcancen nuevos máximos. Sólo el Gobierno de EEUU había gastado alrededor de 2,6 billones de dólares en paquetes de estímulo fiscal hasta el pasado mes de octubre, la mayor parte de los cuales correspondía a la Ley de Ayuda, Alivio y Seguridad Económica por el Coronavirus (CARES, por sus siglas en inglés), que ascendía a unos 2 billones de dólares.

Mientras tanto, la Fed ha contribuido a apuntalar los mercados de bonos a través de su gigantesco programa de ‘QE’. El balance de la Reserva Federal (el total de activos y pasivos que posee) se ha disparado hasta los 7 billones de dólares. Desde junio, la Fed ha estado comprando 120.000 millones de dólares mensuales de bonos del Tesoro y deuda respaldada por hipotecas. Su intención era estabilizar los mercados, pero también apoyar la economía manteniendo bajos los tipos de interés a largo plazo. Con los rendimientos de los bonos y los tipos de interés reducidos por este apoyo del mercado, los inversores han buscado activos más arriesgados para obtener rentabilidad o hacer frente a sus pasivos.

Sin embargo, a medida que se lleve a cabo el despliegue de vacunas y haya mejores expectativas de vuelta a la normalidad, el ‘QE’ se moderará.

¿Qué puede ocurrir?

Nuestros economistas prevén que el ritmo de expansión cuantitativa se moderará a unos 100.000 millones de dólares al trimestre durante 2022, frente al ritmo actual de 360.000 millones.

Al igual que en 2013, la anticipación de esta situación podría desencadenar otra rabieta, haciendo que los rendimientos del Tesoro de EEUU se disparen y que los inversores tengan más aversión al riesgo. Los mercados bursátiles corregirían y, a medida que los inversores dejaran de comprar activos de riesgo, los prestatarios (ya sea un gobierno o una empresa) podrían ver reducida su capacidad para hacer frente a los pagos de su deuda.

El endurecimiento de las condiciones financieras para el gobierno y las empresas puede perjudicar el crecimiento, ya que la confianza se ve afectada y el gasto se frena. Al mismo tiempo, un aumento de las quiebras elevaría los niveles de desempleo.

En los mercados emergentes, una “parada repentina” y una retirada de los flujos de capital podrían provocar una fuerte depreciación de las monedas, obligando a los bancos centrales a subir los tipos de interés. La combinación de salida de capitales extranjeros y disminución de la demanda interna perjudicaría el crecimiento de los mercados emergentes. También es probable que la inflación sea menor de lo esperado.

Vale la pena señalar que nuestros economistas actualmente sólo sitúan en un 10% la probabilidad de que el ‘taper tantrum’ 2 llegue a buen puerto. Después de todo, se han aprendido lecciones del ‘taper tantrum’ original, sobre todo en lo que se refiere a la forma de guionizar el final.

Al menos por el momento, el espectáculo del ‘QE’ debe continuar.

¿Seguirá subiendo el precio del petróleo? Rafael Pampillón Olmedo. Profesor de Economía del IE Business School.

El precio del petróleo volvió a remontar estos días siguiendo la tendencia de los últimos cuatro meses. El barril tipo Brent, de referencia en Europa, ha pasado de 38 dólares/barril, en noviembre del año pasado, a 66 que cotizaba el miércoles, una subida del 74% desde noviembre. Esta subida del crudo está arrastrando hacia arriba los precios de otras materias primas como es el caso del cobre, el aluminio, el acero, la plata, el platino y los cereales. Unos encarecimientos que han abierto el debate sobre si estamos ante el inicio de un mercado alcista prolongado de estos recursos naturales.

Oferta y demanda

Las previsiones de un mayor crecimiento de la economía mundial, especialmente en las economías asiáticas, ha hecho que los inversores estén apostando por un aumento de la demanda de materias primas, refugiándose en ellas para mantener y aumentar el valor de su dinero. A esto hay que añadir la enorme liquidez global que alimenta la subida de estos precios apoyándose en la política de los bancos centrales de dinero gratis.

Asimismo, si se analiza el alza en el precio del crudo, hemos de tener en cuenta la reducción de la oferta. Los productores han acordado recortar su producción; especialmente lo ha hecho Arabia Saudí, que ha anunciado una reducción de su producción en un millón de barriles diarios en los meses de febrero y marzo.

Vuelve la inflación

Esta subida de los precios del petróleo, por la mayor demanda y la menor oferta, va a suponer un regreso de la inflación. Así, para el segundo trimestre de este año se espera una subida interanual del IPC del 2% para la eurozona (UEM) y del 3% para Estados Unidos; sobre todo por el “efecto escalón”: el año pasado los precios de la energía cayeron mucho durante ese periodo.

Sin embargo, los mercados saben por experiencia que, a medio plazo, los acuerdos para reducir la producción de petróleo no siempre consiguen los resultados deseados de subida de precios debido a los siguientes factores: 1) la falta de cooperación y de cumplimiento de las cuotas acordadas por los propios miembros de la OPEP cuando los precios alcanzan un determinado nivel; 2) la entrada de nuevos productores al mercado porque precios más altos permiten explotaciones más costosas, como está ocurriendo en EEUU con el fracking; 3) los incentivos e incrementos en la rentabilidad y, por tanto, en la producción de las energías renovables; y 4) la utilización en mayor medida de tecnologías que reducen el consumo de combustibles.

Un dólar más débil

Hay que precisar también que, estando el precio del petróleo denominado en dólares, los países que pertenecen a la UEM pueden sortear mejor los efectos del encarecimiento del crudo gracias a la apreciación del euro que ha pasado de cotizar 1,08 dólares/euro hace un año a 1,22 ayer. No es casualidad que, mientras el precio del barril está teniendo una tendencia a subir, el dólar parece que se deprecia. Los productores de crudo podrían estar tratando de contrarrestar la pérdida de poder adquisitivo derivada de la menor fortaleza del dólar mediante niveles de precios más elevados.

Perspectivas de futuro

Por tanto, en los próximos meses, se podrían esperar nuevas subidas del precio del barril por una mayor depreciación del dólar y/o la retirada de producción por parte de la OPEP, no compensada por aumentos de otros productores. Pero, sobre todo, el “oro negro” podría subir de precio por la demanda, es decir, si siguen mejorando las perspectivas de la actividad económica mundial, como parece que está sucediendo; sobre todo China que es el mayor importador mundial de crudo.

Mientras tanto, el presidente de la Reserva Federal, Jerome Powell, señaló el miércoles en el Comité de la Banca del Senado que la recuperación económica de EEUU está lejos de ser completa y que el camino por delante sigue siendo muy incierto. Explicó cómo “el resurgimiento de casos de Covid-19, de hospitalizaciones y de muertes en meses recientes está causando grandes dificultades para millones de estadounidenses, lo que está pesando negativamente en la actividad económica y en la creación de empleos”. En definitiva, para Powell la economía permanece muy alejada de los objetivos de empleo e inflación por lo que es probable que se mantendrá por largo tiempo la actual política monetaria expansiva de la Reserva Federal.

Por su parte, para los países no productores de petróleo, como es el caso de los miembros de la UEM, el posible crecimiento del precio del crudo podría generar un aumento de la inflación, ya que esa subida acabaría repercutiendo en los precios de los demás bienes y servicios. La inflación también podría subir si aumentase rápidamente el crecimiento económico y el empleo. Sin embargo, toda la información disponible (inflación, desempleo y crecimiento económico) apunta a que la UEM sale de la crisis, avanzando, de forma gradual, hacia una situación económica más halagüeña.

Buen fin de semana.