Margin Debt soared 50% in the past 8 months. In the past 30+ years, such investor euphoria happened exactly twice by FGA

El invierno 2020/2021 en el hemisferio norte está siendo más complicado de lo esperado a la hora de contener la pandemia de Covid-19. El descubrimiento de una nueva cepa del virus que parece ser más contagiosa, aunque no más peligrosa, está dificultando la tarea de las autoridades para gestionar los sistemas sanitarios. Varios países, especialmente en Europa, han vuelto a adoptar confinamientos más o menos estrictos y toques de queda. Aparentemente, la posibilidad de alcanzar la inmunidad de rebaño a mediados de 2021 en los países que van más rápido con la administración de la vacuna entre su población, hace que los inversores miren más allá del valle y vislumbren la normalización de la economía. Es cierto que el producto interior bruto puede volver a contraerse en el corto plazo, pero su efecto será relativamente limitado ya que los sectores más afectados todavía estaban prácticamente parados.

Por definición, cuando un sector carece de actividad, su potencial contribución negativa al PIB es próxima a cero. Por otro lado, los gobiernos ven esto como una oportunidad para extender las medidas de estímulo y los bancos centrales, que se supone que ahora deben esperara a la inflación para cambiar su rumbo, tienen pocos motivos para cuestionar sus políticas laxas. Por lo anterior, el entorno macroeconómico sigue siendo favorable para los activos de riesgo, por lo menos hasta que tengamos claro que la recuperación completa es segura. Una segunda consecuencia de la vuelta de las medidas de restricción de la movilidad y distanciamiento social es que los hogares incrementaran su ahorro de forma involuntaria, ya que no podrán gastar su renta disponible de la forma habitual. Estamos observando como el sector privado, especialmente las familias, pero también empresas poco o nada afectadas por la pandemia, han reforzado sus balances. Además se ha producido un efecto riqueza positivo por la recuperación del precio de los activos financieros y del inmobiliario residencial. Como resultado, el consumo de servicios debería experimentar un pequeño “boom” cuando el Covid-19 retroceda, en el segundo trimestre del año o más probablemente en el tercero.

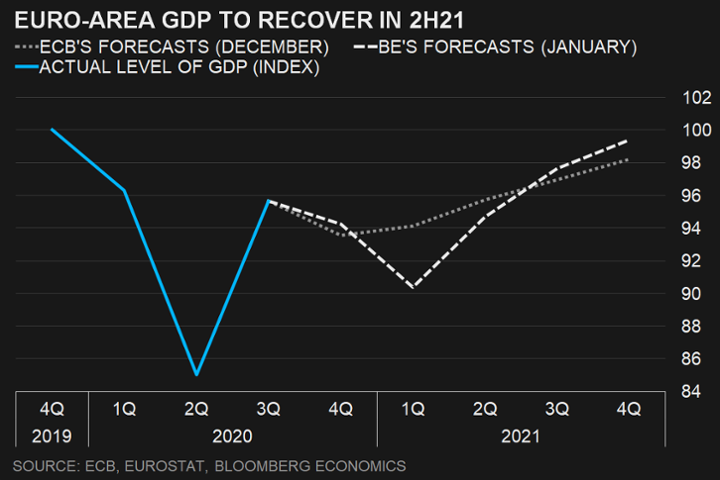

Según las previsiones del BCE y del consenso de analistas de Bloomberg la Eurozona recuperará los niveles de PIB previos al Covid-19 a comienzos del cuarto trimestre del 2021.

Hoy las bolsas americanas permanecerán cerradas por la festividad de Martin Luther King. De fondo, el dólar se aprecia a la espera de la comparecencia mañana de Janet Yellen que se espera que abogue por un dólar más fuerte.

Gráfico euro/dólar últimos 10 días

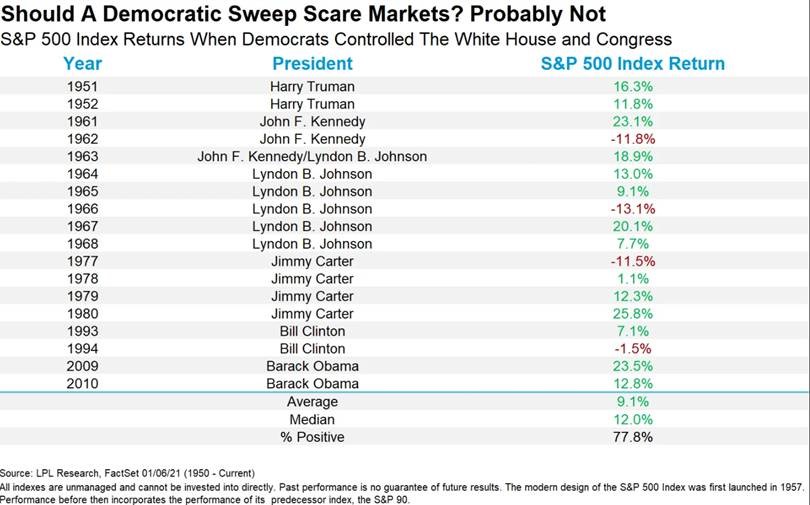

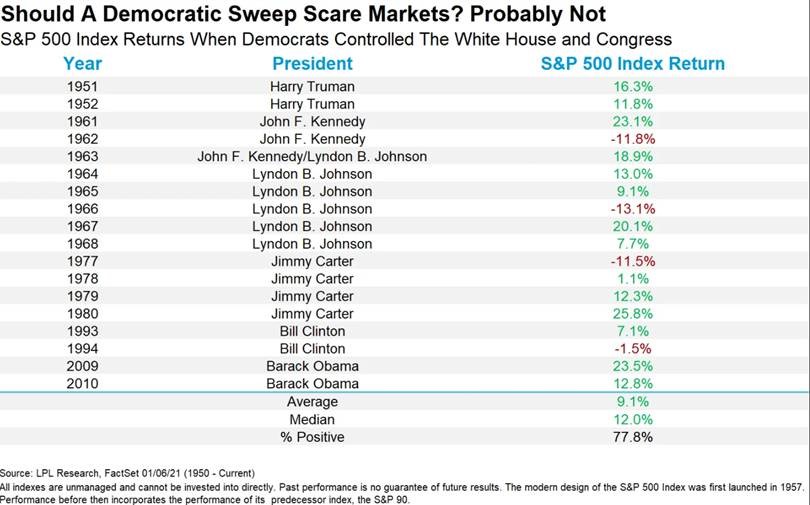

A nivel político, Biden tomará posesión el miércoles 20 de enero como presidente de EEUU. En la tabla que adjunto más abajo se ve el comportamiento del índice S&P 500 durante los mandatos demócratas en Estados Unidos, y de media ha generado un retorno del 9,10%, con lo que, contrariamente a lo que se cree, los gobiernos demócratas no han sido negativos para la bolsa, en relativo la Bolsa sí ha subido menos con gobiernos demócratas que con gobiernos republicanos, pero de media son retornos muy razonables.

Chart of the day

Por otra parte, en Alemania la CDU eligió al sustituto de Merkel al frente del partido, apostando por la continuidad con la elección del moderado Armin Laschet, aunque aún es pronto para descartar a otros candidatos de cara a las elecciones generales (26 de Septiembre).

Importante esta semana:

En el plano macro hoy hemos conocido buenos datos de PIB 4T20 en China, +6,5% trimestral y +2,3% interanual (vs +2,1% que esperaban los analistas), siendo la única gran economía con crecimiento positivo en 2020, mientras que el tono de los datos de diciembre ha sido mixto: mejor en producción industrial pero peor en ventas minoristas.

De cara al conjunto de la semana, las cifras macro clave llegarán el viernes con los PMIs preliminares de enero a nivel global, mientras que el jueves tendremos reuniones del BCE y del Banco de Japón, que deberían reiterar sus discursos dovish pero sin cambios esperados en sus políticas monetarias.

En el plano empresarial, continuará la presentación de resultados del 4T20 en EE.UU. y comenzará en España con Bankinterel jueves.

Continúan las tensiones EEUU-China, con la administración Trump revocando licencias de proveedores como Intel a la tecnológica china Huawei, mientras China estaría amenazando con endurecer la regulación sobre las tierras raras, producidas en buena parte en el gigante asiático y tan necesarias en varias industrias.

Biden y la recuperación de EEUU, en el punto de mira de los inversores. Stéphane Monier. Chief Investment Officer de Lombard Odier Private Bank

En la semana en que Estados Unidos registró el mayor número de muertes diarias por Covid-19, el presidente saliente, Donald Trump, fue acusado de incitar a un motín en el Capitolio y los votantes del estado de Georgia entregaron el control de ambos poderes legislativos estadounidenses a los demócratas. Este hecho debería permitir un estímulo económico más generoso bajo la Administración Biden este año, y una recuperación más sólida.

El camino hacia el mandato de los demócratas no ha sido sencillo. Tras las elecciones de noviembre se previó un Congreso dividido ya que el control del Senado dependía de la segunda vuelta en Georgia. Los votantes de Georgia acudieron de nuevo a las urnas el 5 de enero de 2021, cita en la que ganaron los demócratas Raphael Warnock y Jon Ossoff, dejando la cámara alta con una división de 50:50 entre demócratas y republicanos.

Desigualdad, división y cicatrices

La política estadounidense comenzó 2021 con una grabación de Trump pidiendo a los funcionarios electorales del estado de Georgia que “recalcularan” los resultados de noviembre. Su constante negativa a aceptar el resultado de las elecciones culminó el 6 de enero con una incitación a marchar en el Capitolio y con disturbios. Con el tiempo, esta violencia puede ayudar al Partido Republicano a cortar los lazos con Trump. Los demócratas, con cierto apoyo republicano, han logrado sacar adelante un segundo impeachment para destituir a Trump de su cargo días antes de que expire su mandato.

Las cicatrices políticas y sociales son profundas. El daño infligido por la pandemia a las desigualdades sociales y raciales del país, la desafección a las instituciones políticas de los Estados Unidos y el daño a la credibilidad internacional puede tardar aún más en sanar y probablemente dominará el discurso político en los próximos años. Asimismo, las desigualdades pueden exacerbarse si los 500.000 millones de dólares adicionales proyectados en apoyo a la pandemia se distribuyen de forma inadecuada.

El apoyo fiscal, clave para la economía

Para la economía de Estados Unidos, la consecuencia más inmediata del control demócrata del Congreso será un mayor estímulo fiscal. El gasto adicional bajo la Administración Biden, que puede incluir medidas para el desempleo, se sumaría al paquete de 900.000 millones de dólares ya aprobado por el Congreso en diciembre de 2020. Un nuevo paquete puede elevar el apoyo total a la pandemia a alrededor del 18% del PIB de Estados Unidos y añadir hasta un 1% al crecimiento en 2021.

Dado que es probable que Jerome Powell permanezca al frente de la Reserva Federal durante todo su mandato, que expira en febrero de 2022, la orientación del banco central de no aumentar los tipos de interés hasta 2023 debería mantenerse.

El apoyo fiscal es vital ya que la economía del país sigue siendo frágil debido a la disminución de la actividad. Por ejemplo, los datos publicados el 7 de enero mostraron que las solicitudes de desempleo en la semana del 2 de enero ascendieron a 787.000, junto con un menor aumento de nuevos puestos de trabajo desde mayo.

Sin embargo, las medidas de seguridad fiscales y monetarias, así como las primeras vacunas contra el Covid, ya están en marcha para apoyar la recuperación de Estados Unidos. En agosto de 2020, el presidente de la Reserva Federal, Jerome Powell, anunció que el banco central estaba ajustando su objetivo de inflación para dejar que la inflación media fuera del 2%. Si bien un mayor estímulo fiscal puede inducir cierta inflación en la economía, este nuevo marco permite a la Reserva Federal tolerar que se sobrepase temporalmente el objetivo de inflación.

El momento dulce del mercado

En las últimas semanas, los mercados se centraron en las implicaciones a largo plazo de la victoria demócrata, en lugar de la pandemia o los disturbios. El rendimiento de los bonos del Tesoro de Estados Unidos a 10 años ha subido hasta 20 puntos básicos este año hasta el 1,12% el 8 de enero, su tasa más alta desde marzo. Las acciones de Estados Unidos también ganaron, llevando al S&P 500 a un nuevo récord.

El resultado político se traduce en un momento dulce para los mercados porque la Administración Biden debería demostrar más coherencia en sus políticas, y cooperar internacionalmente en lugar de ser aislacionista. La estrecha mayoría demócrata en el Senado también significa que hay menos riesgo de una mayor regulación e impuestos corporativos.

Joe Biden tomará posesión de su cargo en la Casa Blanca el 20 de enero, en presencia del vicepresidente saliente Mike Pence, pero desafiando la convención, sin Trump. El cambio en el equilibrio de poder y el apoyo de estímulo a la economía real se está combinando para crear un entorno sólido para los activos de riesgo, en particular las acciones. Así, estos activos se están beneficiando de un fuerte rendimiento en las pequeñas capitalizaciones, la tecnología de la información y la asistencia sanitaria.

MONEDA DEL BANCO CENTRAL/ El BCE pretende aunar en su nueva divisa virtual la seguridad del efectivo y la comodidad del dinero digital. Todavía se encuentra en fase experimental, pero Christine Lagarde ha anunciado que estará listo antes de cinco años.

Monedas y billetes, tarjetas de crédito y de débito, transferencias bancarias ya instantáneas, pago con móvil e incluso con el reloj. En los últimos años los consumidores han visto cómo el abanico de opciones a la hora de afrontar sus pagos se multiplicaba como nunca antes.

La comodidad del pago digital en sus distintas formas se asienta en una economía cada vez más conectada como la de la zona euro, aunque el efectivo sigue siendo el rey por la seguridad que transmite el formato físico a sus tenedores, más allá de que ya no lo acumulen bajo el colchón. Cuando una crisis arrecia, el instinto sigue siendo aumentar las tenencias de efectivo en casa.

En un intento de combinar lo mejor de ambos mundos, el Banco Central Europeo (BCE) se prepara para brindar una nueva opción de pago a los consumidores: estudia el lanzamiento de lo que ha llamado euro digital.

¿En qué consiste exactamente?

La nueva divisa busca ser un equivalente al efectivo, pero en formato digital. Con ella, la autoridad monetaria pretende aunar la seguridad del dinero en efectivo expedido por el banco central y las comodidades del dinero digital en cuanto a almacenamiento e inmediatez.

¿Cuál es la diferencia de esta nueva moneda con cualquier otro pago digital?

A nivel operativo, en lo que respecta al usuario no existe ninguna diferencia entre un pago realizado de forma digital a través de los métodos ya existentes y el que se realizará con los euros digitales. Las características de este nuevo medio de pago que lo hacen único es que se trata de dinero que procede directamente del BCE, algo que hasta ahora sólo ocurría con el efectivo.

¿Y eso qué ventajas ofrece al usuario?

El dinero dependiente del BCE es más seguro que el bancario, que no deja de estar sujeto a la supervivencia de la entidad por más que los primeros 100.000 euros estén protegidos por los fondos de garantía de depósitos de cada país. Se busca que pagar con euros digitales sea igual a pagar en efectivo en términos de seguridad, pero sin tener para ello que disponer de un formato físico. El usuario, en lugar de tener ese dinero depositado en un banco comercial, lo tendrá con el propio BCE.

¿También será como el efectivo en su privacidad?

En principio, sí. El BCE quiere que la privacidad del euro digital sea la misma que la de la moneda física, pero la autoridad monetaria baraja escenarios alternativos en los que determinadas transacciones, como los grandes pagos, sí dejan rastro por cuestiones de lavado de dinero y lucha contra el crimen.

¿Cómo se accederá a la cartera de euros digitales?

Es algo que todavía está en fase de debate en el seno del BCE. La institución duda si delegará la gestión de estas monedas en los bancos comerciales, como hace ahora con las retiradas o ingresos de efectivo, o si será el propio supervisor el que dirija de principio a fin todo el proceso. Lo mismo ocurre con la aplicación o plataforma con la que se accederá al monedero de estas divisas, que podría integrarse en las de los bancos comerciales o en una diferente diseñada por el propio BCE u otro proveedor.

En cualquier caso, sea a través de aplicaciones del banco o del propio BCE, el usuario utilizará un dispositivo con acceso a Internet para acceder a sus euros digitales.

Si no hay conexión, ¿no me sirve ese dinero?

Para llegar al mayor número de personas posible, el BCE también baraja varias posibilidades entre la que destaca una modalidad sin conexión a Internet, que permitiría transferir el dinero de un usuario a otro con tecnología bluetooth o con sistemas que recordarían a las tarjetas re cargables.

Así, la autoridad pretende que el euro digital sea tan inclusivo en su uso como los billetes o las monedas, especialmente para aquella parte de la población con un perfil menos digital.

¿Lanzará seguro el BCE su euro digital?

Se da por hecho, pero, en realidad, no es oficial. La institución no decidirá si lanza finalmente la divisa en primavera de este año, cuando haya finalizado sus experimentos y concluya que tiene más pros que contras.

Christine Lagarde, presidenta de la institución, ha señalado que “el euro pertenece a los europeos y nuestra misión es protegerlo. Debemos estar preparados para emitir un euro digital si fuera necesario”. Esta misma semana señaló públicamente que cree que “habrá euro digital”. El BCE, además, ha acudido a la Oficina de Propiedad Intelectual de la Unión Europea para registrar el término “euro digital” y blindarse por si, como parece, opta por su lanzamiento.

¿Cuándo estará operativo?

El uso del euro digital por parte de los ciudadanos está todavía muy lejos. En la actualidad se encuentra en una fase experimental técnica que, después, dará lugar a otra en la que sí se involucrará a los consumidores. Si todo marcha como es debido, Lagarde ha anunciado que los usuarios podrán disponer de esta moneda antes de cinco años.

¿Acabará el euro digital con el dinero en efectivo?

El BCE asegura que no, que el euro digital será simplemente un complemento al efectivo, una opción más. Lo cierto es que los billetes y las monedas siguen teniendo un uso muy extendido en la zona euro y, según el propio banco central, en 2019 fue elegido en el 73% de los pagos. Sin embargo, agencias de ráting y consultoras apuntan que, conforme vaya aumentando el número de generaciones nativas digitales, el efectivo tenderá a desaparecer.

¿Existe una carrera por ser el primer banco central en lanzar una divisa digital?

No oficialmente. El BCE, sin embargo, sostiene que el lanzamiento del euro digital podría ser crucial si los ciudadanos comenzaran a utilizar medios de pago digitales extranjeros, lo que podría comprometer la estabilidad financiera y la soberanía monetaria de la zona del euro. China es el país que más ha avanzado hasta la fecha en la puesta en marcha de su divisa digital.

¿Cuáles son los riesgos de su puesta en marcha?

El BCE también estudia con detenimiento los riesgos que puede tener el desarrollo de una divisa así. En primer lugar, por la competencia que podría generar a la captación de ahorro de los bancos. Muchos ahorradores, conscientes de la seguridad extra que ofrece el dinero de la autoridad monetaria, podrían sacar su dinero del banco y almacenarlo en el formato digital del BCE. La tendencia podría ser todavía más acusada en situaciones de estrés, acrecentandoel peligro de fuga de depósitos y de corridas bancarias.

Sería similar al proceso de retirada de efectivo que se produce en algunas crisis ante el temor de una caída de la entidad, con el agravante de que acumular monedas digitales no tiene el mismo riesgo de robo y la necesidad de espacio que hacerlo con grandes volúmenes de efectivo. Para el usuario, frente al riesgo de robo tradicional, se acrecentaría el de los cibercrímenes.

¿Ha estudiado el BCE alguna forma de mitigar los riesgos?

La institución que preside Lagarde estudia varias alternativas para evitar riesgos para la estabilidad financiera por su euro digital. Por ejemplo, valora capar el máximo de divisas digitales que puede poseer un usuario o incluso aplicar una determinada penalización a su uso, como una especie de tipo de interés. Así, por ejemplo, si los bancos pagaran un 1% por el dinero guardado en sus cuentas, el BCE optaría por remunerar la moneda al 0,5%. Y lo mismo para el actual entorno de tipos negativos, en el que la autoridad monetaria podría aplicar a particulares la penalización de su tasa de depósito (-0,5%).

Pero eso sólo ocurriría, aseguran fuentes financieras, si el apetito de los ciudadanos por la moneda digital fuera capaz de poner en jaque al sistema bancario añadiendo una competencia que le impida captar con normalidad el ahorro de los particulares y no si, como es el objetivo, se convierte en una alternativa al efectivo que convive con él. La idea es que sea una opción de pago más de entre todas las que dispone el usuario.

El S&P sigue rompiendo máximos y ya acumula un +1,05% YTD a pesar de los problemas políticos de EE. UU. La mayoría demócrata en el Senado ha aumentado la probabilidad de que Biden pueda llevar a cabo su plan fiscal y, los inversores consideran que le costará aprobar subidas de impuestos con una ventaja tan ajustada frente a los republicanos. Como consecuencia, se interpreta como buenas noticias para el crecimiento y estamos viviendo un “reflation trade”, en el que suben las expectativas de inflación a largo plazo (2,05% en EE. UU.), sube la TIR de la deuda gubernamental (+20pb el 10 años americano) y se aprecian los activos de riesgo, destacando los más cíclicos: materias primas, energía, financieros, pequeñas compañías… Hay algunos movimientos que asustan: Tesla +20%, Bitcoin +23% en lo que va de 2021…

US Fed FRED of St Louis 5-Year 5-Year Forward Inflation Expectation Rate »

Europa sube en el año un 2%, el IBEX 35 un 2,80%, las bolsas emergentes casi un 6%, los bancos europeos un 6% y el precio del Brent un 8%. Los diferenciales de crédito están estables: el IG en 47,5pb y el de la deuda High Yield europea en 246.

Otras noticias relevante son la discusión en EE. UU. sobre un impeachment a Trump así como la “conveniencia” o no del veto que le ha hecho Twitter y el anuncio de Arabia Saudí de futuros recortes unilaterales de la producción (que han llevado el precio del crudo por encima de 50 dólares). Esta semana comienza la temporada de publicación de beneficios empresariales.

Los grandes analistas internacionales empiezan a enfriar la recuperación de la economía española, debido fundamentalmente a las restricciones sanitarias, aunque el temporal que ha azotado la Península esta semana también se ha convertido en un nuevo factor negativo. Bank of America y Julius Baer rebajaron esta semana sus perspectivas de crecimiento para la economía española hasta el 4% este año, muy por debajo de las previsiones oficiales del Gobierno, del 9,8%. Y, lo que es peor, no es que se retrase la recuperación al próximo año, sino que 2022 podría resultar también decepcionante.

Tanto Bank of America como Julius Baer publicaron sus previsiones de crecimiento, y ambos rebajan sus pronósticos hasta el 4%. Esto es, muy lejos de una recuperación en V, lo que alejaría un año o dos la recuperación completa de la crisis del coronavirus. Bank of America explica que la principal razón de este recorte es la recesión que tendrá lugar en toda Europa entre el cuarto trimestre del año pasado y el arranque de este ejercicio, con la pérdida de un 1,4% y un 0,9% de la actividad económica, respectivamente. “Un mayor cierre, una reapertura más tardía, un menor crecimiento”, resume el banco de inversión.

Por su parte, Julius Baer llega a la misma conclusión, aunque por otro factor: la lentitud de la vacunación. “Creemos que las restricciones continuarán en 2021 hasta que un porcentaje mayoritario de la población esté vacunado, lo que aún afectará al gasto de los consumidores y al turismo.

Bank of America también señala que el crecimiento puede seguir siendo muy moderado en 2022, ya que quedará en el 4,5%. Según sus cálculos, al cierre del próximo ejercicio la economía española todavía seguiría un 3,5% por debajo de los niveles de 2019, por lo que todavía faltaría uno o dos años para la recuperación completa. Esto se puede deber a que la recuperación podría haber sido muy rápida si los problemas hubieran sido breves, pero, una vez que las restricciones económicas comienzan a prolongarse, también se vencen las resistencias a muchas empresas al cierre, lo que hace que la recuperación sea también más lenta.

A pesar de un repunte significativo en casos y fallecimientos por Covid en Europa y Estados Unidos, diciembre fue testigo de las primeras vacunaciones, de la aprobación del paquete de 900 mil millones de dólares de ayudas americanas (los cheques de 600 dólares a ciudadanos con rentas por debajo de 75mil dólares están siendo distribuidos con toda rapidez) y de la aprobación del plan de ayuda europeo (a pesar del bloqueo inicial de Polonia y Hungría). Este último plan allana el camino para la aprobación de un paquete de ayuda financiera por valor de 1,8 billones de euros para proyectos sobre todo sostenibles.

Importante esta semana:

Desde el punto de vista empresarial destacó el anuncio de Telefónica (Tenemos una exposición del 1,60% en la SICAV) del miércoles, que comunicó la venta de las torres de Telxius (controlada un 50,01% por Telefónica, un 40% por KKR y un 9,99% por Pontegadea) a American Tower por 7.700 millones euros en efectivo. En total se venden 30.722 torres en dos transacciones: Europa (torres en España y Alemania) y LatAm (Brasil, Perú, Chile y Argentina). Las operadoras de Telefónica mantendrán los actuales contratos de arredramientos suscritos con Telxius, y las condiciones de renovación no incluyen ninguna cláusula “all or nothing” adicional. El múltiplo implícito de la transacción (ajustado por torres vendidas en junio del 2020 en Alemania) asciende a 30,5x EV/EBITDA, que se sitúa muy por encima de la propia venta de torres de Alemania (EV/EBITDA de 23x) y de los múltiplos de compra de Cellnex (11,6x en las compras de 2019 y 2020) así como los de cotización del sector (25x las compañías americanas).

Telefónica generará unas plusvalías de cerca de 3.500 millones euros (frente a los 2.000 millones de euros de Beneficio Después de Impuestos que esperaban los analistas para este 2021) y reducirá la Deuda Financiera Neta en 4.600 millones de euros (un -12,5%) y el ratio de apalancamiento en 0,3x (cerró a 9meses 2020 con un ratio de 2,77x y se espera un ratio en 2021 de 2,5x por lo que quedaría en c.2,2x).

Esta es una noticia muy positiva tanto por la reducción de deuda (siendo esta una de las principales preocupaciones que pesan sobre la compañía) como por la valoración obtenida, muy por encima de los múltiplos de cotización de Telefónica (EV/EBITDA 5,2x) y de las propias torres, así como de cualquier valoración que tenían los analistas del mercado sobre Telxius.

La venta de las torres es algo que rompe con la estrategia seguida hasta el momento por la compañía que consistía en seguir fortaleciendo el negocio, pero el discurso últimamente había cambiado dado que las opciones de crecimiento inorgánico dentro del grupo se empezaban a agotar (quedarían Reino Unido) por las valoraciones de las torres y la capacidad financiera necesaria para seguir creciendo (unido al carácter no neutral de Telxius en la actualidad). La acción subió un 10% el día del anuncio y en lo que va de año le sacamos una rentabilidad a la posición del 15%.

El bono a 10 años americano alcanza sus niveles más altos en 10 meses y cotiza ya al 1.146%. La lentitud del proceso de vacunación y de la recuperación económica han motivado ventas masivas en la curva del tesoro americano que se están traduciendo en que esta tome algo de pendiente en la parte del bono a 10 años particularmente. Un bear-steepeningmuy claro que ocurre de manera sistemática desde el 1 de Enero donde el bono a 10 años cotizaba en el área del 0.91%. Para ponerlo en relativo las referencias Europeas han cedido unos 5-10 puntos básicos de media en lo que llevamos de año con lo cual el movimiento del bono americano es notable con +20bps de incremento en rentabilidad en las últimas sesiones y con una corrección importante overnight que lo aleja de 1.18%.

Gráfico bono a 10 años americano últimos 10 meses.

La victoria del Partido Demócrata en la segunda vuelta de las elecciones al senado en Georgia y la consiguiente mayoría en ambas cámaras, ha motivado que las expectativas de una política más expansiva por parte de Biden aumenten.

Esto ha llevado a una previsión de mayor déficit y por tanto la subida de las rentabilidades de los bonos americanos desde el 0.90% de cierre de año hasta el 1.15% de hoy. Para poner en contexto y compararlo con las rentabilidades europeas, si miramos la equivalencia de esas rentabilidades mediante un cross currency swap, el 0.90% de cierre de diciembre daba una rentabilidad inferior al bono a 10 años alemán pero el 1.15% actual hace que ahora mismo sea más interesante comprar un 10 años americano que un alemán. Si la subida de rentabilidades en Estados Unidos continuase pongamos hasta el 1.30% entonces también serían más atractivos incluso que los bonos franceses y podríamos ver entonces a inversores asiáticos comprar el bono americano y vender los europeos (Francia y Alemania) revertiendo parte del movimiento

JPMorgan publicó esta semana un informe en el que modificaba al alza sus previsiones de crecimiento para Estados Unidos, en el informe se habla de que tal y como dijeron en su informe de la última semana, la noticia es la victoria de Biden en el Senado y el estrecho margen de su gobierno para sacar medidas adelante. Un congreso y un senado demócratas implican una mayor probabilidad de que se incremente el gasto en infraestructuras. Por otro lado, existe el riesgo de que este gobierno presente una subida de impuestos. Esto último parece poco plausible en medio de una pandemia donde la mayoría de los negocios están sufriendo. Los economistas de JPMorgan creen que veremos un paquete de estímulos por valor de 900 billones de dólares. Esto debería de tener un impacto positivo en el PIB del 1.5% sobre el 5.4% (Q4/Q4) y de un 0.5% sobre el 2.6% del año que viene.

Bajo estos dos supuestos el PIB se iría por encima de los niveles pre-pandémicos a finales de 2022. Según JPMorgan esto se debe a tres factores principalmente: 1) El deseo de implementar políticas contracíclicas de una forma agresiva, tanto por el lado monetario como por el lado fiscal. 2) El cambio estructural producido en la economía en las últimas décadas, el cual ha permitido operar por encima del potencial durante varios trimestres sin generar inflación apenas. 3) La nueva postura de la Reserva Federal, aceptando que la inflación se vaya por encima del potencial.

Este paquete de ayudas fiscales probablemente incluirá cheques. El Senador Schumer, próximo líder del Senado ya ha dicho que los cheques de 2.000$ serán una prioridad. Si esto se pareciese en algo a la versión de diciembre, entonces estaríamos antes un incremento de 1.400$ sobre los 600$ actuales aprobados como parte del Response & Relief act. Una inyección de 464 billones de dólares directa al bolsillo de los consumidores. El otro foco de este paquete fiscales debería de ser la ayuda a gobiernos locales y estatales. A pesar de lo sorprendentemente bien que están aguantando sus ingresos, los analistas de JPMorgan creen que habrá una partida para ellos. Creen que este paquete será pasado bajo el Budget reconciliation process dado que los demócratas no tienen los 60 asientos necesarios en el Senado. Este paquete debería de dejar un déficit fiscal de 3.2 trillones de dólares para final del 2021 (14.4% del PIB) y 2.1 trillones para el 2022 (9%).

JPMorgan espera que la mejora en el crecimiento lleve a una disminución en el desempleo (por debajo del 5% este año, cerca del 4% el que viene) y una mejora en la inflación, la cual debería de caminar hacia el 2%, pero no creen que lo sobrepase. No creen que las condiciones vayan a apoyar una subida de tipos hasta 2024, aunque sí que ven la posibilidad de que el Outlook siga mejorando. Tanto como para que la Fed piense en comenzar con el tapering de las compras de activos a finales de año. Las declaraciones de algunos presidentes regionales de la Fed parecen ir en esta dirección.

El viernes las bolsas europeas frenaron el ritmo de subidas después del mal dato de empleo de diciembre en Estados Unidos, la creación de empleo no agrícola se redujo en 140.000 personas frente a las 50.000 esperadas, aunque el dato anterior se revisó también al alza. Por otra parte, la tasa de paro se mantuvo en 6,7% y las ganancias salariales aumentaron más de lo previsto. Se espera también que el primer trimestre del 2021 se siga deteriorando la generación de empleo en Estados Unidos.

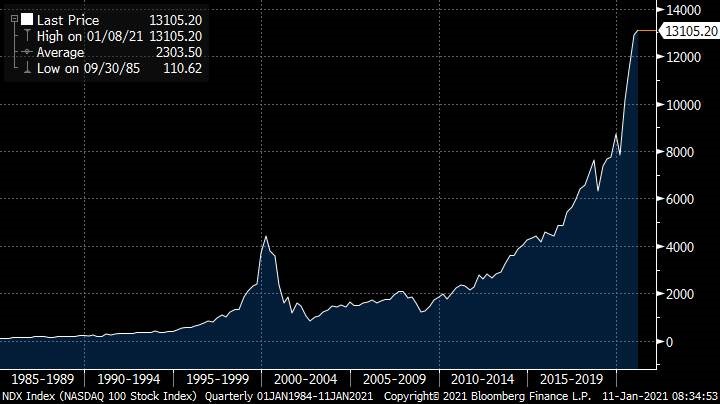

Pese a todos las Bolsas americanas están en máximos históricos y el Nasdaq ya lleva una subida del 2,70% en este 2021 después de la subida del 47,60% que tuvo en 2020…

Gráfico Nasdaq 100 desde 2980.

Por otro lado, Nancy Pelosi advirtió que en 24 horas se iniciarán los trámites para un impeachment de Trump si el vicepresidente Pence no invoca la 25 enmienda para destituir al Presidente. El movimiento más fuerte esta mañana está siendo el del dólar, que está teniendo una fuerte revalorización al esperar el mercado que Biden pueda aprobar un potente programa fiscal.

Gráfico euro/dólar último mes.

Las bolsas europeas abrirían con caídas superiores al -0,5%, afectadas por los nuevos casos de Covid-19 en China y ante la oposición que podría encontrase Biden dentro de su propio partido para impulsar un ambicioso plan de estímulos. Según las últimas noticias, Biden anunciará oficialmente su plan de estímulo el jueves 14 de Enero, estimado en entre 0,75 y 1 billón de dólares, que podría incluir el aumento de los pagos directos a ciudadanos con ingresos inferiores a 100.000 dólares anuales, desde 600 hasta 2.000 dólares, así como nueva financiación para gobiernos locales y distribución de vacuna. En función de los apoyos que consiga, este paquete podría ir seguido en los próximos meses por un plan de infraestructuras de 3 billones. Todo ello empuja la TIR del bono a 10 años al alza hasta 1,12% (+20 pb en el año).

Yield del bono a 10 años americano último mes.

Importante esta semana:

El viernes hubo unas declaraciones del vicepresidente de la Fed, Richard Clarida, afirmando que es improbable que veamos cambios en la política monetaria en 2021 aun a pesar de que la economía mejore en la segunda parte del año, y aunque podríamos ver inflación por encima del 2% por efecto base, este repunte sería transitorio ante la aún elevada brecha tanto en términos de producción como de empleo, lo que justificaría mantener una política monetaria ampliamente expansiva.

A nivel político, la última semana con Trump como presidente de EEUU podría traer algo de volatilidad ante una actitud desafiante por su parte. El presidente saliente no cree que el vicepresidente Pence fuerce su destitución bajo la enmienda 25, aunque en caso de ser así Nancy Pelosi afirma que el Congreso iniciará el proceso de impeachment contra Trump. Por otra parte, el mercado no descarta algún tipo de medida contra las grandes tecnológicas antes de dejar su cargo. Twitter ha bloqueado permanentemente la cuenta de Trump por el riesgo de “incitación adicional a la violencia”.

Esta semana no contaremos con referencias macro muy relevantes. Destacará principalmente datos de inflación en EEUU, China (ya conocidos, con el IPC repuntando hasta +0,2% i.a. vs 0%e y -0,5% anterior y los precios a la producción -0,4% vs -0,7%e y -1,5% previo), Francia y España, producciones industriales de EEUU (diciembre) y España (noviembre), balanza comercial de China y primeras encuestas de enero en EEUU, tanto de consumo (confianza de la Universidad de Michigan) como manufactureras (Nueva York, Filadelfia) así como ventas minoristas (diciembre) en EEUU.

En el plano empresarial, lo más destacable será el inicio de la temporada de resultados 4T20 en Estados Unidos, que inaugurará como es habitual la banca de inversión con las cifras de JP Morgan Chase, Citigroup y Wells Fargo (viernes).

Vaya inicio de año!!! El miércoles supimos que en Estados Unidos los Demócratas habían logrado obtener los dos escaños al Senado que estaban en juego en Georgia, con lo que hay un empate en el número de senadores de ambos partidos en la Cámara alta de Estados Unidos. Sin embargo, la futura Vicepresidenta del Gobierno y por tanto presidenta del Senado Kamala Harris podrá, de ser necesario, desempatar las votaciones. Joe Biden ha obtenido por tanto la Casa Blanca y las dos Cámaras, lo que teóricamente le permite poner en marcha todas sus promesas electorales. Los mercados están descontando que podrá conseguir aprobar su mega plan de inversión en infraestructuras, aunque hay más dudas sobre si tendrá capacidad para aprobar (al menos de manera completa) su anunciada subida de impuestos. Para ello también necesitaría convencer a los senadores demócratas más moderados y no puede prescindir de ninguno.

Posteriormente pudimos ver como manifestantes asaltaban el Capitolio de Estados Unidos protestando por la derrota de Trump tras haber sido azuzados por él esa misma mañana. Tras los disturbios y la negativa de Trump a admitir su derrota, el Congreso volvió a reunirse de madrugada y oficializó la victoria de Joe Biden, que será nombrado Presidente el próximo día 20.

El plan de infraestructuras de Biden sería bueno a corto plazo para el crecimiento de la economía estadounidense, pero negativo a medio y largo plazo debido a que el déficit americano crecería aún más. Como consecuencia, en las bolsas continuó la rotación cíclica, Europa subió más que EEUU y las pequeñas compañías lo hicieron más que las grandes. El EuroStoxx 50 lleva una subida en el 2021 del 2% y el IBEX 35 (más expuesto al ciclo) del 4,27% frente a los índices americanos que llevan unas subidas en lo que llevamos de año de un 1% (Dow Jones +1,00% en euros, Nasdaq +0,97%).

El dólar ha seguido cayendo en este comienzo de año marcando mínimos que no se veían desde Febrero del 2018 (1,2327)

Gráfico euro/dólar desde Abril del 2018

Importante esta semana:

Como he comentado antes en la madrugada de ayer, y tras los violentos e históricos sucesos, los legisladores del Congreso en Estados Unidos ratificaban la victoria de Joe Biden como nuevo presidente de Estados Unidos. Una vez pasados los disturbios, de que el vicepresidente Mike Pence tomara el mando, de que incluso Twitter y Facebook bloquearan la cuenta personal del presidente durante horas, y ante la amenaza de una posible destitución, Donald Trump publicaba un comunicado donde se comprometía a una transición ordenada. Eso sí, sin parar de cuestionar el resultado electoral: “a pesar de que estoy totalmente en desacuerdo con el resultado de las elecciones, y aunque los hechos están de mi lado, habrá una transición ordenada el 20 de enero”.

Mientras tanto crecen las tensiones con China y las grandes operadoras del país serán expulsadas de cotización. Tras varios pasos en falso, el gestor de la Bolsa de Nueva York -NYSE- cambiaba ayer de nuevo de opinión sobre las tres grandes operadoras chinas de telecomunicaciones cotizadas en Wall Street y anunciaba que dejarán de cotizar en el mercado el próximo lunes. En un comunicado, el NYSE ha confirmado que “seguirá adelante con la exclusión de los emisores citados para cumplir con la legislación de EE.UU.”. De este modo, y siguiendo las instrucciones del Tesoro y en cumplimiento de la norma que veta las inversiones estadounidenses en empresas presuntamente vinculadas al Ejército chino, serán excluidos de cotización los ADR -los certificados que permiten negociar en Estados Unidos valores extranjeros- de China Telecom Corporation Limited, China Mobile Limited y China Unicom Limited. Hay que recordar que la NYSE anunciaba el 31 de diciembre la exclusión de las tres operadoras, pero el pasado martes daba marcha atrás tras haber consultado con las autoridades reguladoras.

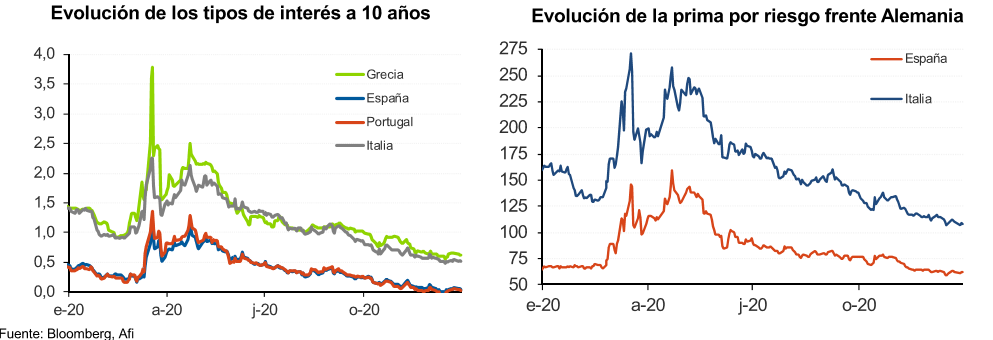

El BCE calcula que España sufrirá el mayor impacto fiscal de la Eurozona con motivo de la actual crisis. En su último boletín mensual, el organismo prevé que el impacto de la pandemia provocará en España un agujero fiscal del 28% del PIB entre 2020 y 2022, seguido de Italia (24%) y Francia (21%). Según estos cálculos, España habría cerrado el año 2020 con un déficit superior al 12% y terminaría el año 2021 con un déficit por encima del 8%. De esta forma, España pasaría a ser el cuarto país de la zona euro con mayor deuda pública, superando niveles del 120% del PIB y solo por detrás de Grecia, Italia y Portugal.

La inflación en la zona euro continúa deprimida. El dato preliminar de diciembre mostró que el IPC continúa en terreno negativo al caer a ritmos del -0,3% interanual y con la tasa subyacente en mínimos del +0,2% interanual. En enero los datos de inflación repuntarán ante el final de la bajada del IVA de Alemania, pero la tendencia de moderación de los precios al consumo y ausencia de presiones inflacionistas en la región seguirá. Por otro lado, también decepcionaron los datos de consumo, con las ventas minoristas de la región registraron una contracción del -6,1% mensual en noviembre, lo que sitúa la caída en términos interanuales en el -2,9% frente al avance del +4,2% del mes anterior. Datos que confirman el deterioro de la actividad en la parte final del año pasado ante el aumento de los contagios y las medidas de restricción de la actividad.

Sin embargo, la nota más alentadora vino por el lado de la batería de indicadores de confianza de la región realizada por el Eurostat, que rebotaron en diciembre y recuperaron parte de la caída del mes anterior. En concreto, destaca el índice de confianza económica que se elevó en diciembre hasta el 90,4 desde el 87,7 anterior. A nivel sectorial, tuvimos divergencia en la evolución de la confianza: mejora la de las manufacturas con un repunte de la confianza de la industria hasta el -7,2 desde el -10,1 anterior, mientras que en los servicios volvió a retroceder al situarse en -17,4 desde el -17,1 anterior.

En Estados Unidos, los datos publicados superaron las expectativas, siendo especialmente positivo la mejora de la confianza de los empresarios de los servicios. En concreto, el ISM no-manufacturero repuntó en diciembre más de lo esperado al situarse en niveles de 57,2 desde el 55,9 anterior y superando ampliamente el 54,5 previsto. También superaron las expectativas las peticiones de subsidio por desempleo semanales, que bajaron inesperadamente hasta 787 mil desde las 790 mil anteriores y por debajo de las 800 mil previstas. Tras semanas de continuos incrementos de las solicitudes de desempleo, el último dato podría estar señalando un suelo en la pérdida de dinamismo del mercado laboral.

Final del 2020:

El cuarto trimestre los activos de riesgo siguieron subiendo con fuerza. La sucesiva aprobación de vacunas contra el COVID 19 y unos resultados de las elecciones estadounidenses que los mercados consideraron positivos, junto con la acomodaticia situación de la política monetaria y el impacto esperado de las medidas de política fiscal aprobadas (12% del PIB mundial) animaron a los inversores a pensar más allá de la pandemia a pesar de las malas cifras de contagios.

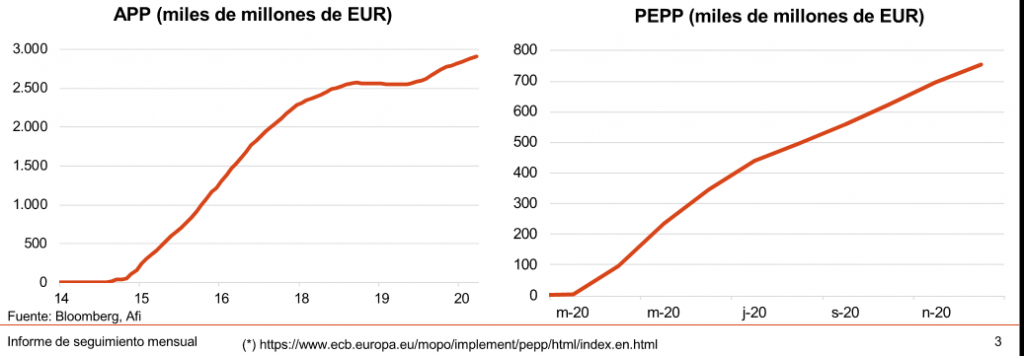

Pero el rebote no fue lineal. Los activos más cíclicos, los más afectados por el COVID y los más “value” se comportaron mucho mejor que los de crecimiento o calidad, revertiendo, al menos temporalmente, la tendencia de los últimos 10 años. Industrias como aerolíneas, hoteles y energía experimentaron subidas espectaculares. Por su parte, los distintos bancos centrales siguieron comprometiendo voluntad y recursos para mantener una política monetaria ultra laxa (Ver gráficos de los programas de compra de activos del BCE) y conseguir obtener algo de inflación. Como consecuencia, pese a la espectacular rotación cíclica de noviembre y diciembre, los tipos de interés en el mercado secundario siguieron contenidos (aunque el bono a 10 años americano incrementó su rentabilidad un 0,25% hasta 0,91%, ahora vuelve a estar por encima del 1%) y las primas de riesgo, tanto la de los países periféricos (Italia -32pb, España –20pb) como la del crédito, se siguieron contrayendo, provocando magnificas rentabilidades en los activos de renta fija.

El último Consejo de Gobierno del Banco Central Europeo decidía ampliar en cantidad y duración el programa de compra de activos de renta fija denominado PEPP (Pandemic Emergency Purchase Programme), así, estará vigente al menos hasta marzo del 2022 y adquirirá 500.000 millones de euros más de lo inicialmente estimado.

Las vacunas de Pfizer y Moderna se están empezando a utilizar para inmunizar a la población, aunque se enfrentan al reto de convencer de su seguridad y a la dificultad de su distribución, ya que ambas necesitan ser almacenadas a temperaturas ultra bajas. La vacuna del consorcio AstraZeneca-Oxford es algo más tradicional y se puede conservar a temperaturas más normales, pero ha sufrido retrasos por problemas en la fase de pruebas. Sin embargo, la economía real aún está siendo castigada por el virus. En noviembre y diciembre los contagios, las restricciones y la economía empeoraron. Alemania está sufriendo el peor momento desde el inicio de la pandemia y ha aplicado importantes restricciones a la movilidad. Nueva York y Londres han cerrado la restauración, Holanda está aplicando un cierre a las actividades no esenciales e Italia y Japón aplican medidas parecidas. Además, Reino Unido avisó antes de Navidad de que ha detectado una nueva mutación del virus, aunque parece que no lo hace más dañino ni debería alterar la eficacia de las nuevas vacunas. Como consecuencia de las restricciones, los datos de los sectores de servicios (con más contacto con la población) siguen siendo malos, aunque la estabilización en la actividad manufacturera (más aislada), sostiene en cierta medida la actividad económica apoyada también por las medidas de política monetaria y fiscal.

Otro hito importante de diciembre fue el acuerdo fiscal en Estados Unidos, finalmente el Congreso aprobó un plan de 900 mil millones de dólares (que ahora Biden podrá incrementar). El paquete incluye $300 mil millones en ayudas a PYMES, una nueva ayuda puntual de $600 para cada adulto norteamericano y $300 por semana para los parados. Se utilizan fondos para ayudar a adaptar los colegios al entorno COVID, se extienden las moratorias para evitar desahucios y se ayuda a los empleados de las aerolíneas. Incluye unas medidas más “políticas” como una resolución para evitar que los pacientes deban pagar a los hospitales más de lo que habrían tenido que hacerlo de haber estado cubiertos por sus pólizas y otras para la lucha contra el cambio climático, incluyendo la extensión de los créditos fiscales a los desarrolladores de parques solares, ayuda al I+D en energía eólica, solar, nuclear, baterías y captura de carbono.

También se llegó en el último minuto (en Nochebuena) a un acuerdo comercial entre la Unión Europea y Reino Unido que, si bien no es bueno, es mejor que un Brexit a las bravas. Reino Unido ha ido teniendo que hacer concesiones que hacen que la foto final diste mucho de lo que se vendió a los votantes del Brexit, en especial en términos de dinero, en la frontera irlandesa y en la exigencia de la UE de tener un campo de juego nivelado que evite la competencia desleal de Reino Unido. El acuerdo permite el libre comercio de mercancías después del 31 de diciembre (con algunas restricciones) pero no aplica a los servicios (incluidos los financieros), que quedan pendientes de negociación. La pesca tendrá un periodo de transición de 5 años en el que Reino Unido recupera la soberanía de sus aguas y obtiene un incremento de cuotas del 25%. Después, el acceso de los barcos de la UE a caladeros de Reino Unido dependerá de negociaciones anuales. También permite los derechos de vuelo y el transporte de mercancías por carretera entre Reino Unido y la UE, pero limitando los viajes a un único punto de destino. Incluye un mecanismo de resolución de conflictos entre ambas partes que será clave a futuro al garantizar una competencia en condiciones semejantes. Este matiz es clave. Reino Unido podrá decidir su propia normativa en aspectos como el mercado laboral, las exigencias medioambientales o las ayudas a las compañías, pero si se considera que, como resultado, compite de manera desleal con la UE, el arbitraje del Mecanismo de Resolución impondría aranceles de manera casi automática.