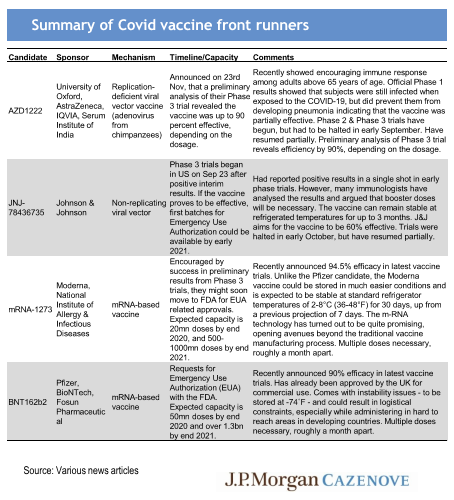

El mercado sigue pendiente del Brexit (parece mentira que llevemos con este tema desde el 2016) y el nuevo paquete fiscal en Estados Unidos que siguen sin ser resueltos. Anoche la U.E. daba un paso al frente y conseguía doblegar el veto húngaro y polaco a los presupuestos plurianuales, deesta forma, se aprobará el mayor esfuerzo financiero de la historia de la Unión Europea, con 1,07 billones de euros en el marco presupuestario 2021-27 y 750.000 millones adicionales en el fondo de recuperación para paliar los efectos de la pandemia. También ayer el BCE cumplía con el guion al dar más soporte a los mercados, algo que ahora paso a comentar. Y también anoche, a última hora, el panel asesor de la FDFA estadounidense daba luz verde a la vacuna contra el coronavirus de Pfizer, con el que el inicio de la campaña de vacunación en el país es ya cuestión de muy poco tiempo.

Uno de los principales puntos de atención de esta semana era, sin duda, la reunión del Banco Central Europeo y la posterior comparecencia de Lagarde ante los medios. Y es que eran muchas las especulaciones que habían surgido en torno a la recalibración de los instrumentos de política monetaria para la lucha contra las consecuencias económicas de la pandemia. Antes de la reunión del Consejo, el mercado llevaba registrando una inercia muy alcista, indicando unas expectativas de actuación por parte del BCE cada vez más elevadas. En este sentido, aunque las medidas anunciadas son bastante potentes, lo cierto es que han decepcionado a parte de los inversores.

Las conclusiones de la reunión de ayer son:

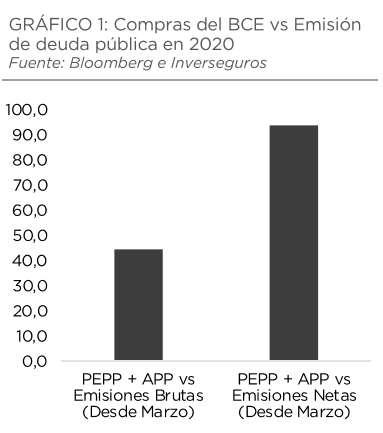

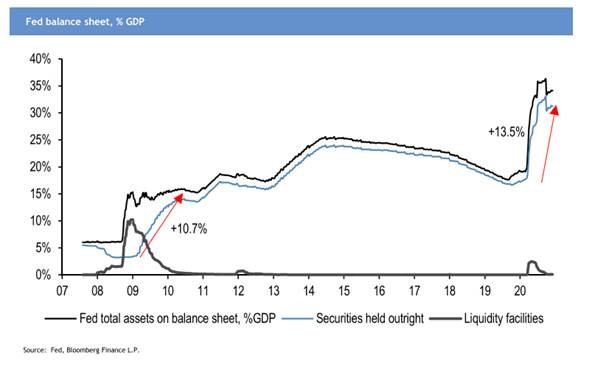

La Autoridad Monetaria comunicó el resultado del proceso de recalibración de sus instrumentos, concentrando la atención en las dos herramientas que consideran más efectivas para hacer frente a la actual pandemia. Así, los cambios se concentraron en el PEPP (Programa de compra de deuda para combatir la crisis del Covd19) y TLTROs (Programa de compra de deuda bancaria).

El PEPP se incrementó, tanto en volumen como en plazo, otorgando un poder de compra al BCE de 95.000 millones de euros al mes, lo que, sin duda, supone un apoyo muy relevante a los mercados, especialmente a las curvas de gobierno periféricas.

Las TLTROs III también experimentaron cambios relevantes, con el fin de hacer más atractiva la utilización de estas fuentes de financiación para la banca y, así, intentar potencias el flujo de crédito a la economía real. El hecho de permitir financiarse bajo condiciones extremadamente favorables durante el plazo de 2 años, permite una reducción importante del coste ligado a esta herramienta.

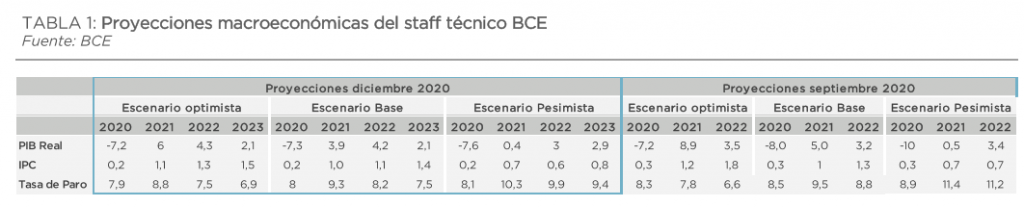

Las proyecciones de cara a los próximos años siguen poniendo de manifiesto un escenario de gran incertidumbre, especialmente de cara al próximo ejercicio 2021 (Bajan las previsiones de crecimiento del 8,9% al 6%), ya que la evolución económica dependerá en gran parte de la situación del virus y del éxito de la vacuna.

Bajo el contexto de precios que se dibuja, no parece muy razonable esperar subidas de tipos antes del 2024.

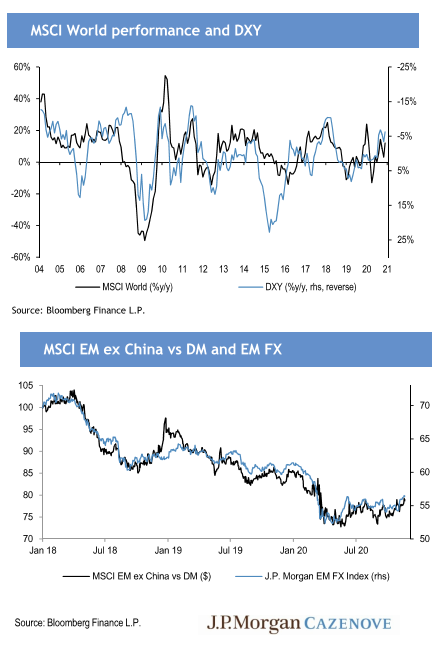

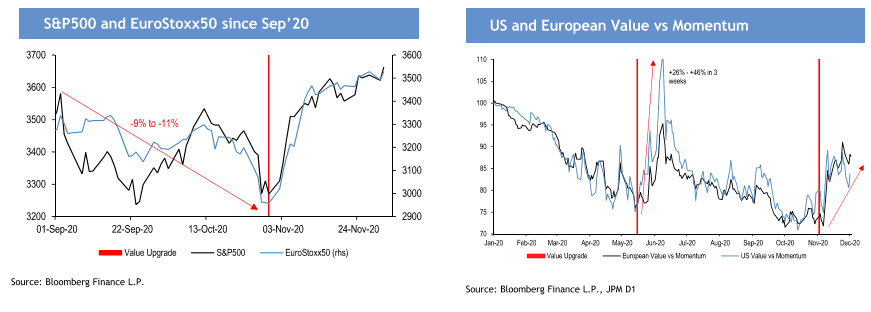

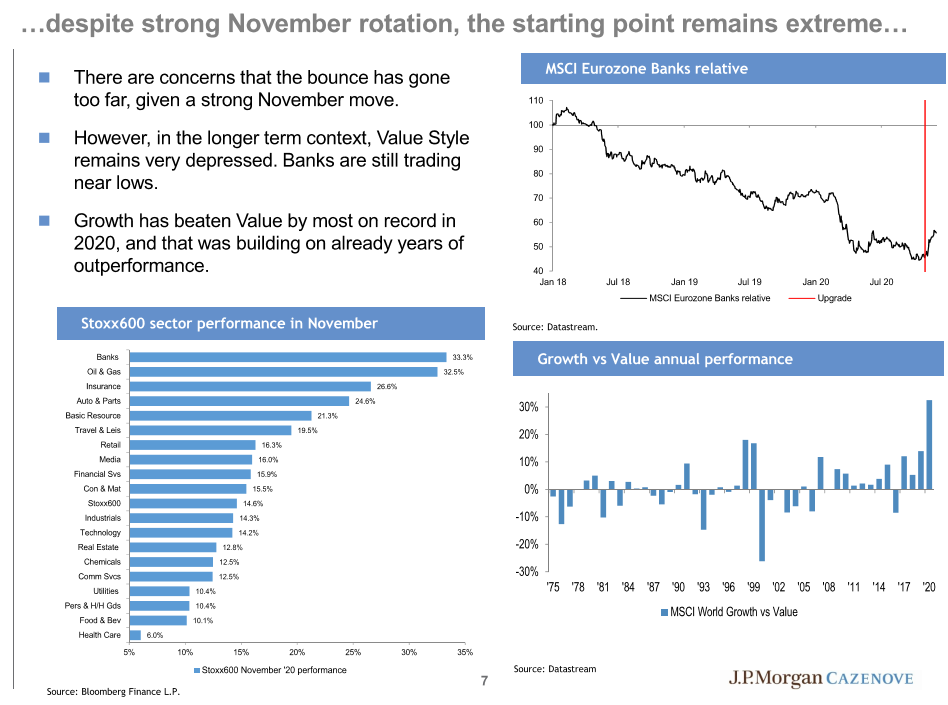

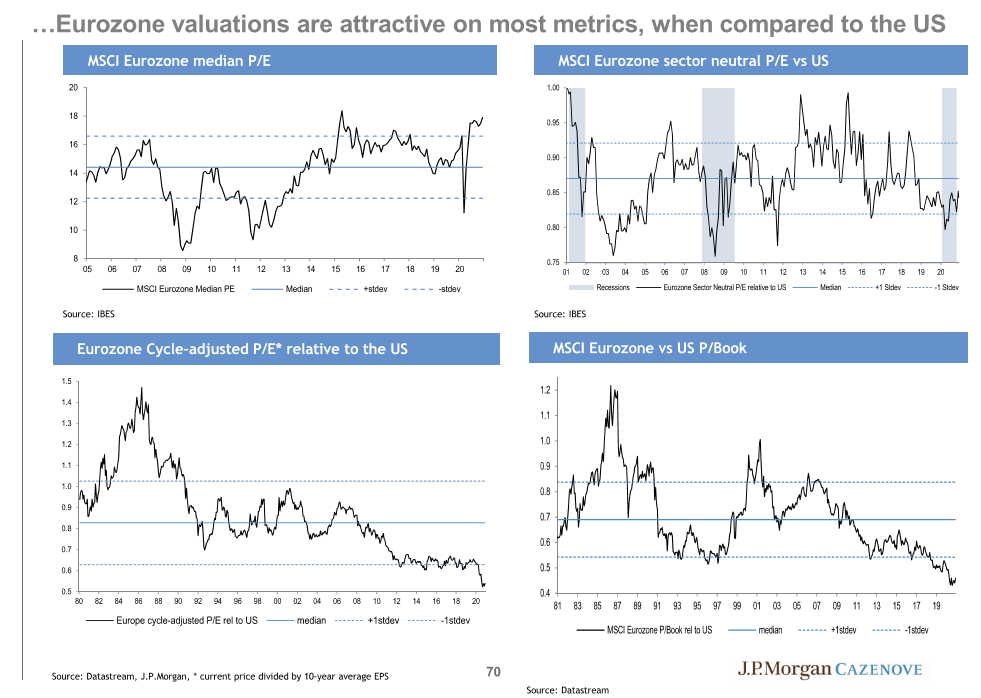

Esta semana se ha publicado el informe de estrategia de JPMorgan para el 2021 en el que para la Renta Variable siguen positivos en Europa frente a Estados Unidos y en la gestión “value” frente al “growth”, JPMorgan piensa que el cambio de tendencia que ha habido en este último mes y medio continuará en el año que viene.

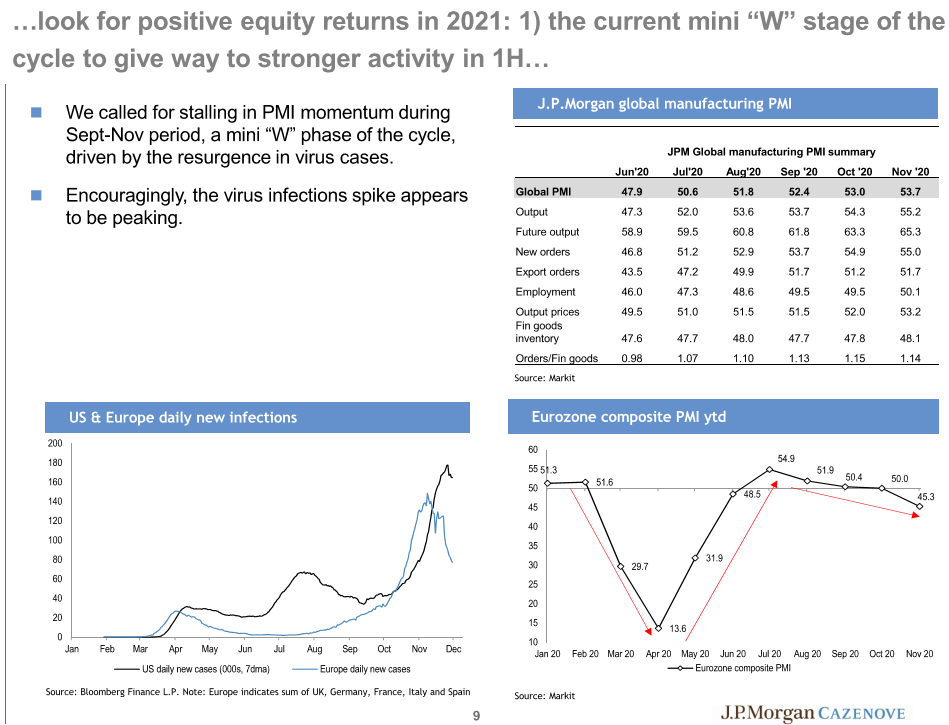

JPMorgan considera en su informe que las noticias sobre las vacunas seguirán siendo un soporte importante para el sentimiento de mercado y seguirán haciendo que las Bolsas suban.

También las políticas monetarias acomodaticias de los Bancos Centrales seguirán siendo soporte para los activos de riesgo:

Además la debilidad del dólar históricamente ha sido un beneficio para la Renta Variable.