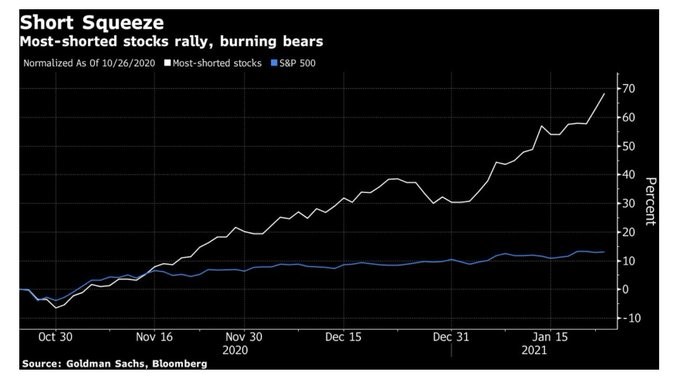

El viernes hubo ventas generalizadas en las bolsas mundiales en una jornada de mucha volatilidad provocada por las tensiones de liquidez del mercado monetario de China a pesar de la batería de estímulos del Banco Central de China.

Hoy el mercado inicia un movimiento de reversión de las pérdidas del viernes ayudado en la estabilización de Asia y en las subidas de las materias primas. Se ha publicado el dato de PMI manufacturero de enero en China bastante estable, y retroceso en servicios, pero manteniéndose en zona de expansión. Hoy también se conocerán los PMIs manufactureros finales de enero en Estados Unidos y Eurozona, con estabilidad esperada, e ISM americano sólido.

Hoy Biden se reunirá con los republicanos, que ofrecen un paquete de estímulo fiscal de 600.000 millones de dólares frente a los 1.9 billones propuestos por el presidente.

A nivel de restricciones, Francia y Portugal han anunciado cierre de sus fronteras a países externos a la UE salvo razones imperiosas.

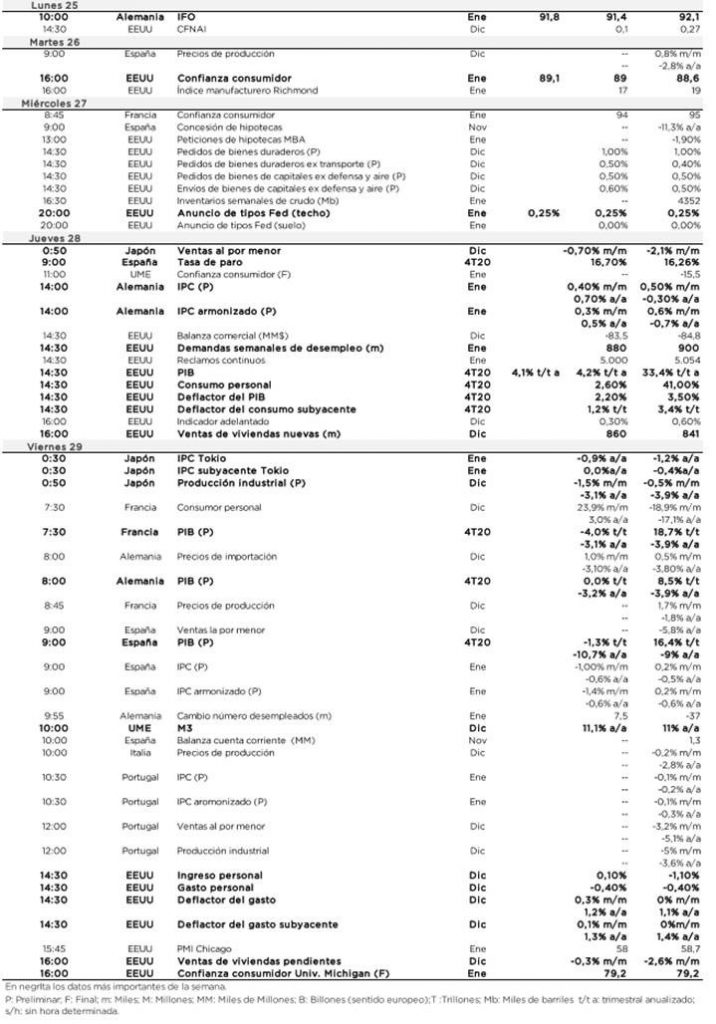

De cara al resto de la semana, la atención macro se centrará en el informe oficial de empleo de enero en Estados Unidos y el PIB 4T20 en la Eurozona.

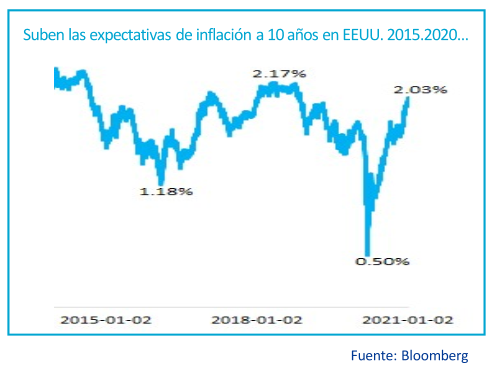

El Banco de Inglaterra se reunirá el jueves, sin cambios esperados en su política monetaria, pero reiterando su postura acomodaticia, en línea con la Fed y el BCE, mostrando el apoyo incondicional de los bancos centrales, que sostiene nuestro argumento de comprar renta variable en caídas en un mercado donde la elevada liquidez es la clara protagonista y no existen grandes alternativas de inversión

Importante la semana pasada:

Por el lado macro, en Europa la lectura de los PIB del cuarto trimestre del 2020 sorprendió positivamente y España (-9,1% interanual), Francia (-1,3%) y Alemania (-2,9%) mostraron mayor resistencia. En Alemania además se publicó el desempleo de diciembre que se redujo de forma inesperada, mientras que en España la inflación de enero se recuperó y las ventas al por menor de diciembre redujeron la contracción interanual.

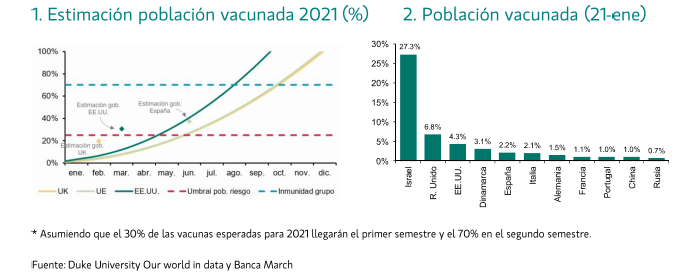

Por otra parte, la Agencia Europea del Medicamento aprobó el viernes el uso de la vacuna de AstraZeneca a pesar de que la UE sigue en negociaciones con la compañía, que habría ofrecido 9 millones de dosis adicionales hasta marzo (en total unos 40 millones de vacunas, el 50% de lo acordado inicialmente) y tiene un plan para controlar sus exportaciones. La de AstraZeneca será la tercera vacuna contra el Covid-19 disponible en Europa, donde los cuellos de botella en la oferta podrían mejorarse con la aprobación de nuevas vacunas (J&J, Novavax) cuyos datos de eficacia son positivos para las cepas originales, razonables para la británica y bajos para la sudafricana.

En Estados Unidos en la esfera política, 10 senadores republicanos han propuesto un plan más moderado de estímulo de 600.000 millones de dólares y se sigue negociando, como he comentado antes hoy Biden se reúne con los senadores republicanos.

En China el PBoC inyectó unos 98.000 millones de yuanes en operaciones de repo inversas para mitigar el tensionamiento de los mercados monetarios, lo que estrechó el tipo overnight hasta 2,55%. En datos, el PMI de manufacturas de enero descendió algo más de lo previsto.

En resultados empresariales de Estados UnidosColgate y Caterpillar salieron mejor mientras que Chevron decepcionó.

MELIA HOTELES (Nos pesa un 2,50% en la SICAV): En una entrevista publicada hoy en El Economista Gabriel Escarrer (CEO) ha comentado que a día de hoy la prioridad sigue siendo la tesorería y que descarta una ampliación de capital. Por otra parte afirma que prevén alcanzar un nivel de facturación pre-Covid ya en 2023 y que gracias a las medidas de ajustes y la mayor venta vía canal directo, alcanzarían un EBITDA pre-Covid incluso antes. No prevén alcanzar EBITDA positivo (sin concretar nivel) hasta el 3T21 (en 3T20 fue de -27,6 millones de euros). En general los comentarios están en línea con nuestra visión. Nuestras estimaciones asumen un nivel de facturación en 2023 similar a la de 2019 y un EBITDA en ese mismo año un +8% vs 2019. Pensamos que tiene caja como para aguantar y en cualquier caso tiene opciones antes de realizar una ampliación de capital (sólo el 30% de sus inmuebles están hipotecados), con lo que esperamos que en cuando haya más visibilidad desde el punto de vista macro la acción recupere niveles de 7-8 euros por acción (cotiza a 5,40€).

La economía mundial ante 2021 (Real Instituto Elcano).

El año 2021 estaba llamado a ser el de la recuperación de la economía mundial de la mano de las vacunas. Hay muchas posibilidades de que así sea, con ciertos países emergentes, sobre todo China, repuntado con vigor. Pero el horizonte todavía está lleno de riesgos de diversa naturaleza.

La pandemia del Covid-19 iniciada a comienzos de 2020 está suponiendo el mayor fenómeno disruptivo de la economía global desde el final la II Guerra Mundial. Y si bien la aparición y rápida aplicación de diversas vacunas permite vislumbrar un horizonte en el que el final de las restricciones a la movilidad reactive la actividad a lo largo de 2021, todavía existe una enorme incertidumbre al respecto. Por un lado, resulta difícil anticipar si el esperado rebote que tendrá lugar este año en caso de que la situación evolucione favorablemente permitirá compensar la mayor parte de lo perdido en 2020, evitando así que se produzca un deterioro del sistema productivo que reduzca el potencial de crecimiento. Por otra parte, existen numerosos riesgos de diversa naturaleza que, en caso de materializarse durante los próximos meses, podrían debilitar dicha recuperación. Y, en todo caso, cada vez parece más claro que la eventual recuperación será en forma de K, con fuertes aumentos de la desigualdad.

En este escenario plagado de incertidumbres, al menos hay una certeza positiva: la determinación de los principales gobiernos y bancos centrales de aplicar todas las medidas necesarias para amortiguar el impacto del shock y minimizar las cicatrices permanentes que pudieran producirse en el tejido social y empresarial. De tal manera, parece haber surgido un nuevo consenso keynesianoen base al cual inyectar fondos en la economía desde un primer momento es menos costoso a medio y largo plazo que no hacerlo, sobre todo si la nueva inversión se traduce en un crecimiento más vigoroso y sostenible futuro.

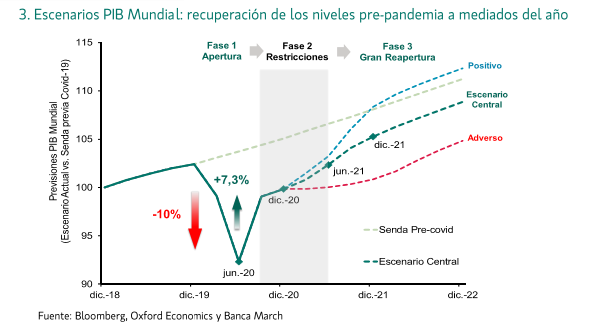

Las previsiones auguran un efecto rebote de la economía mundial

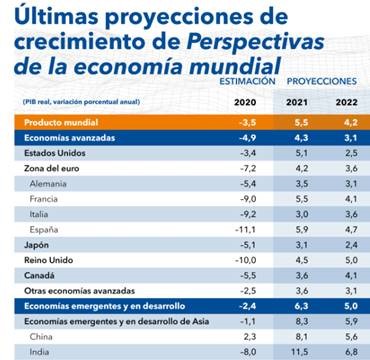

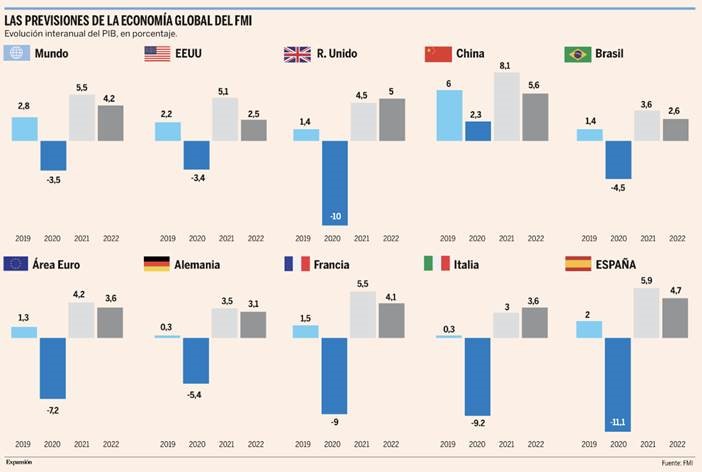

Tras un 2020 en el que las restricciones a la movilidad sufridas por la mayoría de la población mundial provocaron una caída del 3,5% en la actividad económica global, la más pronunciada en las últimas siete décadas, los rápidos avances en la investigación de la vacuna por parte de distintas farmacéuticas, confirmados a finales de año con su descubrimiento y aprobación por parte de las autoridades sanitarias, permiten al Fondo Monetario Internacional (FMI) arrojar una previsión de crecimiento para 2021 del 5,5%. No obstante, las estimaciones apuntan a que la mayor parte de los países tendrán que esperar al menos hasta 2022 para poder recuperar los niveles de actividad previos a la pandemia. Esto supone que la anhelada recuperación en V parece cada vez más difícil, e incluso podrían experimentarse tasas de crecimiento negativas en algunos trimestres como consecuencia de la tercera ola de la pandemia. En cualquier caso, no podemos dejar de subrayar que, al seguir en un escenario de incertidumbre radical, tanto éstas como otras previsiones de crecimiento deben ser tomadas con cautela.

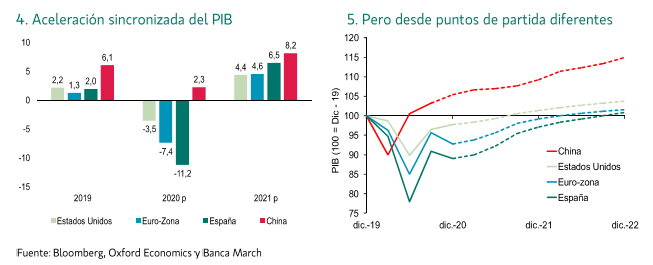

En todo caso, y en base a dichos pronósticos, sería el grupo de economías emergentes el que, a pesar de su menor caída el pasado año, experimentaría un mayor dinamismo en 2021; si bien esta tendencia estaría fuertemente condicionada por los buenos datos de India y, sobre todo, de China, que parece haber atajado mejor la pandemia. Por el contrario, en algunos importantes países emergentes como Brasil, Rusia, México o Argentina, que ya en 2019 mostraron cierta desaceleración o directamente una recesión, la pandemia está teniendo un efecto especialmente negativo que puede costarles varios años en revertir, entre otros motivos, por disponer de un menor margen fiscal y monetario que en la anterior crisis, lo que en última instancia podría suponer una ruptura de la senda convergente con los países avanzados.

En cuanto a las economías ricas, el enorme gasto público realizado para “hibernar” los sistemas productivos ha suavizado la caída del PIB y minimizado los costes sociales, a la espera de un regreso a la normalidad sanitaria que devuelva tasas de crecimiento positivas impulsadas por el auge de una inversión y consumo privado embalsados desde el inicio de la crisis. Una consecuencia de esta estrategia es que las ratios de deuda pública sobre PIB se estén disparando a cotas no vistas desde la reconstrucción posbélica de mediados del siglo XX. Pero mientras no haya inflación (y actualmente el riesgo es más bien de deflación), los países con monedas fuertes pueden emitir deuda sin temor, ya que incrementar ahora el gasto público evitará que crezca más en el futuro por la caída de la actividad. De hecho, los bajos tipos de interés aseguran que el servicio de la deuda sea ahora menor que hace unos años, aunque el volumen total de deuda sea mayor. Y la expansión monetaria también está catapultando a las bolsas, que en casos como Estados Unidos han tenido subidas espectaculares en 2020, que habrá que ver si se mantienen en el futuro. No obstante, una vez que se deje atrás la pandemia, será esencial que buena parte de estos países (como por ejemplo España) estabilice las ratios deuda/PIB, y en aquellos en los que haya déficits fiscales estructurales serán necesarias reformas fiscales, así como aumentar el crecimiento potencial y la productividad mediante reformas dinamizadoras.

Riesgos no desdeñables

Estas estimaciones de crecimiento asumen que la situación evolucionará según lo previsto. Sin embargo, tal y como se indicaba anteriormente, existe un gran número de riesgos que a lo largo de 2021 podrían amenazar la recuperación.

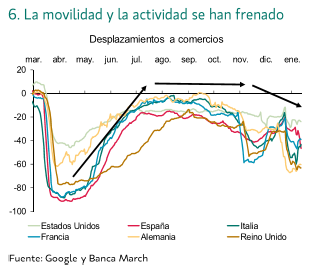

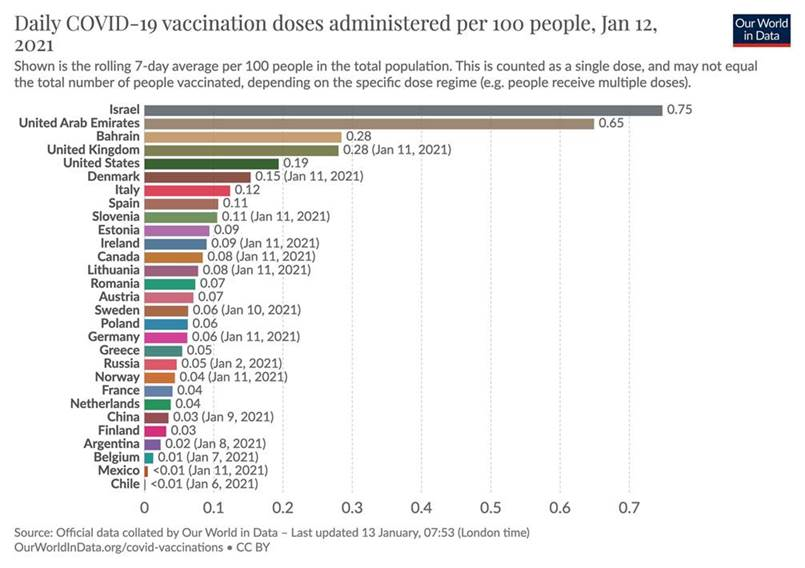

A nivel global, cabrían destacar las incertidumbres inherentes al impacto de la tercera ola de transmisión del virus y de los efectos de las propias vacunas y su campaña de distribución. Los cuellos de botella logísticos en su fabricación y transporte pueden generar retrasos sobre el calendario previsto que obliguen a reducir todavía más la movilidad y aplazar así los desconfinamientos y la plena interacción social, sin desdeñar la posibilidad de que la inmunización a la enfermedad proporcionada por las vacunas dure menos tiempo del previsto o se produzca una mutación del virus que les reste eficacia. En el momento de escribir estas líneas, diversas cepas nuevas del Covid-19 con sus orígenes en Reino Unido, Brasil y Sudáfrica parecen que son más contagiosas y por lo tanto pueden traer mayores tasas de mortalidad (que no necesariamente de letalidad). Teniendo en cuenta todos estos factores, el retraso en conseguir la inmunidad de rebaño puede resultar muy negativo para países con un importante peso del sector turístico como España.

Otro peligro latente es que la salida de la crisis genere fuertes aumentos de la desigualdad, lo que ya se ha bautizado como recuperación en forma de K. Desde el inicio de la pandemia, se ha comprobado cómo esta crisis ha afectado en mucha mayor medida a aquellos trabajadores menos cualificados con empleos del sector servicios no digitalizables y más expuestos a la enfermedad. Por tanto, si los beneficios de la recuperación también los dejan de lado y se perpetúa un nuevo sistema productivo que no les permita prosperar, se generará un descontento social del que podrían surgir nuevos movimientos antisistema que erosionasen todavía más un orden liberal ya seriamente deteriorado, como ha demostrado el ataque al Capitolio en Washington el 6 de enero.

Otro riesgo que amenaza en su conjunto el devenir de la economía mundial es el asociado a los eventos climáticos extremos. Al margen de la crisis pandémica, 2020 también fue el año en el que se produjo la temporada de huracanes más activa del Atlántico y lluvias excepcionalmente fuertes en África Oriental que provocaron graves inundaciones, así como la temporada de incendios más larga en la historia de Australia. Todos estos fenómenos asociados al cambio climático son cada vez más frecuentes e intensos, y en 2021 seguirán destruyendo infraestructuras y lastrando la actividad económica de las zonas más expuestas.

En EEUU, cuya economía se está comportando especialmente bien dentro del grupo de los países ricos, el año ha comenzado con un Joe Biden en la Casa Blanca que dejará atrás la errática, unilateralista y poco cooperativa política exterior de Trump y aprobará un nuevo paquete de estímulo fiscal muy ambicioso. Eso es en sí positivo, si bien la presidencia de Biden muy probablemente no vaya a significar la vuelta del país norteamericano al multilateralismo de finales del siglo XX. EEUU seguramente desbloqueará el funcionamiento del Órgano de Apelación de la Organización Mundial del Comercio y atemperará las disputas comerciales, volverá a la lucha contra Cambio Climático y a la OMS, e incluso quizás regrese al Pacto Nuclear con Irán; pero la rivalidad económica, tecnológica y militar con China, y el consecuente desacople, sobre todo en el ámbito tecnológico, continuará. Biden tampoco verá con buenos ojos la construcción de la necesaria autonomía estratégica de la Unión Europea ni los impuestos que ésta podría establecer sobre las empresas tecnológicas o el de carbono en frontera, y eso podrá traer tensiones.

En la Unión Europea, además de la pandemia, el principal temor en los últimos días de 2020 era que las negociaciones con Reino Unido para fijar los parámetros de la nueva relación bilateral acabaran fracasando, abocando al caos en los flujos comerciales. Finalmente, el acuerdo alcanzado in extremisgarantiza un Brexit ordenado, pero no blando, por lo que las mayores restricciones al tráfico de bienes y servicios y al movimiento de personas incidirán en términos de crecimiento a ambos lados del Canal de la Mancha (aunque más en la orilla británica). Otro importante acuerdo alcanzado en el marco comunitario durante el pasado año fue la aprobación del ambicioso Plan de Recuperación para Europa, el cual permitirá afrontar con mayores garantías la salida de la crisis apoyándose en una doble transición verde y digital, y del que España será uno de los mayores beneficiarios. Por su parte, en lo que se refiere estrictamente a la eurozona, además del riesgo de que un euro demasiado fuerte dificulte el dinamismo exportador, no se debe obviar la posibilidad de que aumenten los impagos en las pequeñas y medianas empresas y se deterioren los balances de los bancos, pues aunque mientras dure la acción del BCE no habrá crisis de deuda soberana, el potencial daño al sistema bancario no sería menor.

En algunos países emergentes, sobre todo en América Latina, existe el riesgo de que se produzcan crisis financieras e impagos de deuda pública. Muchos están sufriendo el colapso de sus ingresos procedentes del turismo, las remesas y la exportación de productos primarios; lo que en algunos casos está incrementando la pobreza extrema y los flujos migratorios desordenados. Al no contar con bancos centrales tan creíbles como los de los países avanzados, las políticas monetarias expansivas se podrían traducir en fugas de capitales, depreciación de sus monedas e inflación, dando lugar a crisis de balanza de pagos que requerirían de apoyo por parte de unas instituciones financieras internacionales cuya munición es limitada. En este sentido, será esencial que las instituciones financieras multilaterales fortalezcan su capacidad de préstamo y provisión de liquidez, idealmente mediante un aumento de los Derechos Especiales de Giro (DEG) del FMI.

Por su parte, China continuará reforzando su posición e intereses en la esfera global, lo que inevitablemente acarreará nuevas fricciones geopolíticas. Por un lado, tal y como se ha indicado anteriormente, aunque el relevo en la Presidencia estadounidense suavizará en las formas la relación entre ambos países, no evitará que sigan surgiendo conflictos derivados de su ambición por convertirse en la potencia hegemónica global a lo largo de este siglo.

En Rusia, Oriente Próximo y África resultará clave la evolución del precio de los hidrocarburos, extremadamente volátil la primera mitad del pasado año cuando la conjunción del hundimiento de la demanda y la falta de acuerdo en el seno de la OPEP+ para recortar la producción derrumbó el precio del barril Brent por debajo de los 20 dólares. Y si bien poco después sí se alcanzó un pacto que permitió estabilizar el precio por encima de los 40 dólares, vislumbrándose los últimos meses una tendencia sostenida al alza que debería mantenerse, todos estos meses de escasa demanda están tensionando las finanzas públicas de los países productores, especialmente de aquellos inmersos en una situación sociopolítica interna ya de por sí compleja como Nigeria o Irán.

En definitiva, el año 2021 debería ser el de las vacunas contra el Covid-19 y, por lo tanto, el de la recuperación de la economía mundial. Hay muchas posibilidades de que así sea, con ciertos países emergentes, sobre todo China, repuntado con vigorosidad. Pero el horizonte todavía está lleno de nubarrones. Más allá del impacto en la salud pública y los problemas de la vacunación, el impacto económico de la pandemia puede generar tensiones sociales y políticas. Una recuperación débil o desigual puede exacerbar la desigualdad y la polarización. Y los efectos negativos del cambio climático y la rivalidad geopolítica también es muy probable que continúen, lo que seguirá trayendo disrupción e incertidumbre.

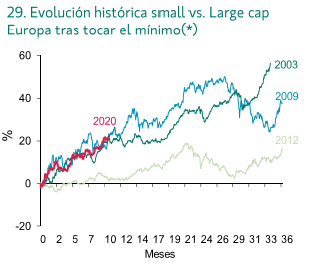

Desde el punto de vista técnico en las Bolsas según Renta 4 Banco continua la consolidación desde finales de diciembre, con el EuroStoxx 50 marcando una zona de resistencia intermedia en 3660 puntos, que precede a los máximos del año pasado en 3870 puntos. La franja clave de soporte se localiza entre 3300 y 3400 puntos, que se corresponden con los máximos desde junio hasta octubre, también mínimos de diciembre: