Hoy es una jornada de transición en las bolsas, que se mantuvieron prácticamente planas durante toda la sesión de ayer con poco volumen.

Por el lado macro en Estados Unidos los inventarios mayoristas y las ventas pendientes de viviendas se contrajeron en contra de lo esperado.

En Reino Unido las cámaras aprobaron el acuerdo post Brexit con la UE como se esperaba, así como la vacuna de AstraZeneca (adelantándose nuevamente al resto del mundo).

Por su parte, China también dio luz verde a la primera vacuna de uso público.

En la Unión Europea, también se firmó como se esperaba un acuerdo de inversión con China, lo que podría generar cierta fricción con la administración Biden que aspiraba a hacer un frente común contra China. Así, esta madrugada, la administración Trump anunciaba la aplicación de aranceles a componentes del sector aeroespacial y vinos franceses y alemanes a partir del 12 de enero, como represalia a los previamente aplicados desde Europa. Por otro lado, en China, el PMI manufacturero y de servicios de diciembre decepcionaron ligeramente.

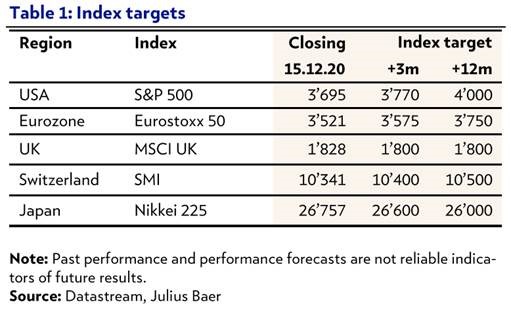

Esta semana se ha publicado el informe de estrategia de Renta Variable de Julius Bäer que se alinea bastante con nuestra visión para el año que comienza ahora, del que paso a haceros un resumen.

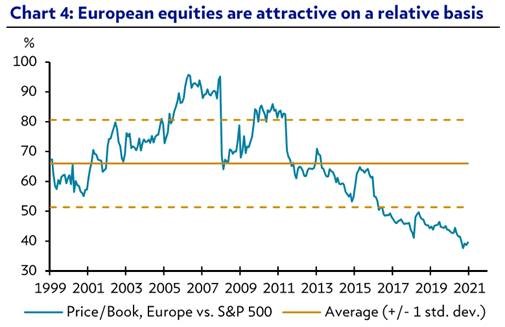

En el informe se comenta que durante el 2020, el elemento director del comportamiento de los mercados desarrollados de renta variable ha sido la respuesta sin precedentes a nivel monetario y fiscal. Dicho soporte, unido a las buenas noticias sobre las vacunas, hará que veamos una fuerte recuperación económica en 2021 según Julius Bäer y un importante rebote de los beneficios empresariales. La generación de flujos de caja y la recuperación de beneficios que mostraron las compañías europeas y estadounidenses después del confinamiento son típicas del comienzo de un mercado alcista tras una recesión y recibirán el impulso de una importante demanda acumulada insatisfecha (la tasa de ahorro ha alcanzado niveles del 20% del PIB en los países desarrollados). A corto plazo, este fuerte crecimiento de beneficios nos lleva a darles menor importancia a unas elevadas valoraciones, a largo plazo, la renta variable sigue están en niveles atractivos, sobre todo en sectores sensibles al ciclo económico (materiales, industriales, financieras y pequeñas compañías).

Julius Bäer espera retornos de entre el 5%-10% para los mercado desarrollados a 12 meses vista, pero según ellos la elección de los sectores adecuados será clave:

- Tecnología de la Información: Sobreponderar. Tras un año excepcional en términos de beneficios (han ganado dinero mientras los beneficios del mercado global caían un -15%), esperan que se queden algo por detrás en 2021 (crecimiento de beneficios de +18% vs +30% para el mercado en general), volviendo a batir al mercado en 2022 (lo que debería empezar descontarse a medidos de año).

- Consumo Cíclico: Neutral. Esperan una fuerte recuperación de beneficios en 2021, pero ya estaría en precio y no ven dicho crecimiento como sostenible en el tiempo. Alguna partes del sector se están viendo muy amenazadas por fuerzas disruptivas (coches, “retailers”, media) por lo que la selección de compañías es especialmente importante.

- Consumo Defensivo: Infraponderar. Crecimiento limitado pese a la recuperación económica. Sector bajo intensísima competencia y con características “bond-proxy” que le harán sufrir a medida que los tipos de interés a largo plazo se normalizan.

- Oil & Gas: Neutral. De los pocos sectores “value” puros que quedan, cotiza a un 50% de descuento frente a su media histórica en términos de valor en libros. El banco suizo recomienda prudencia e invertir sólo en las grandes compañías, donde la supervivencia es más probable.

- Salud: Sobreponderar. Sigue siendo su sector defensivo favorito, muy en línea con nuestra visión (es el sector con más en la SICAV), tanto en términos absolutos, como relativos: cotiza a un PER de 19x beneficios de 2021, un 5% de descuento frente a su media histórica y un 10% de descuento frente a consumo defensivo (comparable en términos de calidad y crecimiento). Esperan un buen crecimiento de beneficios para 2021 (+15%).

- Financiero: Neutral. Su sector preferido para tener exposición a la recuperación económica y normalización de los tipos de largo plazo. Las valoraciones siguen cerca de mínimos históricos: Price-to-Book 0.98x vs mínimo de 0.8x (alcanzado en 2008), un 70% por debajo de la media histórica.

- Inmobiliario: Infraponderar. Otro sector “bond-proxy” al que se añaden riesgo estructurales post-Covid (tendencia al trabajo desde casa, etc.).

- Comunicaciones: Sobreponderar. El 50% del sector lo componen redes sociales y servicios digitales, que generan todo el crecimiento de beneficios: esperamos un +13% en 2021 (después de haber generado un +5% en 2020). Este menor crecimiento relativo podría dar una buena oportunidad de entrada en la primera parta del año.

- Utilities: Neutral. Otro sector “bond proxy” y caro (PER 2021 17x, 20% de prima sobre la media histórica), pero beneficiario directo de la tendencia hacia renovables y sostenibilidad (40% del sector son renovables, 25% transmisión de energía y 5% agua).

- Materiales: Sobreponderar. Sector muy heterogéneo (químicas 40%, mineras 14%, gases industriales 13%), especialmente cíclico y muy expuesto al crecimiento chino (50% de la demanda de metales industriales). Julius Bäer piensa que será unos de los principales beneficiarios del mayor gasto fiscal, que aumentará la inversión en capital fijo de la mano de grande proyectos de infraestructuras. Además, el sector está expuesto a nuevas tendencias como el hidrogeno.

- Industriales: Sobreponderar. Deberían beneficiarse tanto del rebote cíclico, como de la demanda acumulada no-satisfecha y el mayor gasto en infraestructuras. La valoración es cara (PER y Price-to-Book frente a beneficios de 2022 se sitúan con un 20% de prima sobre la media histórica) pero piensan que se verá compensada por un crecimiento de beneficios de más del 50% en 2021.