El mercado sigue pendiente de las negociaciones fiscales en EEUU (aumenta la presión tras el mal dato ayer de desempleo semanal, el peor en tres meses) y de las negociaciones de UE-Reino Unido respecto al acuerdo comercial post-Brexit (la fecha límite es el domingo para que el Parlamento Europeo tenga tiempo suficiente para ratificarlo en un consejo extraordinario antes de que expire el período transitorio el 31 de diciembre), donde el principal obstáculo reside en los derechos pesqueros en aguas británicas. En cualquier caso, tampoco se descarta seguir negociando después de Navidades y que la UE aplique un acuerdo provisional a partir del 1 de enero que el Parlamento Europeo aprobaría en 2021.

A nivel de vacunas, el comité asesor de la FDA ha dado su respaldo a la vacuna de Moderna para su uso de emergencia en Estados Unidos, en línea con lo ya anticipado. En el caso de Europa, el comité asesor de la EMA se reúne el lunes 21 de Diciembre para discutir la vacuna de Pfizer y tendremos que esperar hasta enero para conocer su opinión sobre la de Moderna.

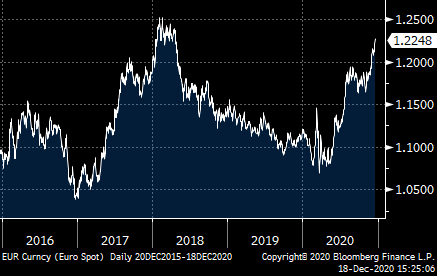

La debilidad del dólar ha continuado después de la reunión de la Fed, en la que ha afirmado que mantendrá los tipos de interés próximos al cero al menos hasta 2023. El cruce euro/dólar marcó esta mañana nuevos máximos anuales (1,2268).

En su reunión de ayer la Reserva Federal decepcionó a una parte del mercado al mantener los tipos de interés y su programa de compras inalterados, de ahí la caída del dólar. Aunque la Fed puso por escrito que mantendrá los estímulos hasta que se alcancen los objetivos de la institución.Así, modificó el comunicado incluyendo un forward guidance vinculando el ritmo de las compras (actualmente 80.000 millones de dólares mensuales en bonos gubernamentales y 40.000 millones en Mortgage Backed Securities) a la consecución de los objetivos de inflación y máximo empleo. En la posterior comparecencia, J. Powell reconoció la mejoría de la economía a partir desde septiembre aunque condicionada a las medidas de expansión monetaria y fiscales, mientras que los riesgos por el Covid-19 de cara al 1T21 siguen siendo altos. Esta mejoría macro también se reflejó en la encuesta de expectativas de los miembros, con ahora cinco de ellos viendo subidas de tipos en 2023 frente cuatro anteriores.

Gráfico euro/Dólar últimos 5 años.

La Navidad será tan rara como lo ha sido 2020, validando el mantra de “mantener el rumbo” también para entrar en 2021.

- Política Monetaria: el BCE y la Fed siguen dando Soporte al Sistema. El Banco Central Europeo (BCE), en su reunión del jueves pasado, decidió aumentar su Programa de Emergencia de compra de activos en 500.000 millones de euros, ampliando el plazo de actuación hasta marzo 2022; mientras, esperamos que la Reserva Federal (Fed) insista esta semana en su compromiso con la recuperación económica, sin anunciar nuevas medidas que puedan comprometer su flexibilidad.

- Brexit: Otro Esfuerzo Más Todavía. Después de la fecha límite del domingo las negociaciones continúan, ahora sin fecha límite oficial. Cualquier acuerdo tiene que alcanzarse y ratificarse (en el Parlamento Europeo y en el de Reino Unido) antes de final de año. La Libra se apreciaría con fuerza en caso de un acuerdo, pero se vería lastrada por las peores perspectivas económicas y la imposición de tipos negativos por parte del Banco de Inglaterra en caso de no que no haya dicho acuerdo, lo que nos obligaría a revisar nuestras estimaciones.

- Bonos Gubernamentales de EE.UU.: la Falta de Acuerdo Presupuestario da Soporte a los Bonos. Los partidos políticos no consiguen ponerse de acuerdo en Estados Unidos ni para ampliar las ayudas, ni para mantener abierto el gobierno federal. El presupuesto temporal ha sido extendido una semana solamente, quedando la puerta abierta a un posible cierre gubernamental hasta que la siguiente administración tome posesión. La menor probabilidad de una sorpresa positiva en el crecimiento de PIB (por la falta de estímulo) y menor oferta de bonos mantienen contenidos los tipos de interés.

- Análisis Técnico: Todas las Acciones Suben ¿Momento de Vender? El 91% de las acciones del S&P 500 están en tendencias alcistas de medio plazo, pudiendo tentar a algunos inversores a tomar beneficios. Sin embargo, está amplitud de la tendencia suele ir asociada al comienzo de un mercado alcista, no a uno que está alcanzado la madurez desde un punto de vista del análisis técnico.

- AstraZeneca: la Mayor Operación Biotecnológica del Año. La adquisición de Alexion Pharmaceuticals, pagando una prima del 45% respecto al precio de cierre del viernes, tiene sentido estratégico, mejora la generación de flujos de caja y aumenta el beneficio por acción. La actividad de fusiones y adquisiciones en el sector se mantiene a buen ritmo y espero muchas más operaciones en 2021, de ahí que el sector biotecnológico sea uno de los que más peso tiene en nuestra SICAV.

- Renta Variable: las Acciones de Internet bajo la Lupa Anti-Monopolio. La presión regulatoria está viniendo de las principales potencias: tanto en China, donde el Politburo ha destacado sus esfuerzos en contra de los monopolios, como en EE.UU., donde los reguladores han demandado a Facebook y Alphabet por abuso de posición dominante. Por el momento no pensamos que sean amenazas lo suficientemente fuertes como para frenar el crecimiento de estas compañías, pero si será necesario que los inversores entiendan mejor estos riesgos de cara a 2021 para las acciones puedan seguir subiendo.

- China: Camino a la Normalización. El consumo y la inversión terminarán de recuperarse en 2021. Será el consumo el que lidere el crecimiento, en lugar de la producción que ha liderado 2020 gracias al estímulo gubernamental y la fortaleza de las exportaciones. Esto permitirá ir normalizando también las políticas de estímulo (los datos de financiación agregadas del sistema indican que el proceso ya habría empezado), siendo el principal desafío encontrar el punto de equilibrio entre mantener el apoyo necesario y no poner en riesgo la estabilidad financiera.

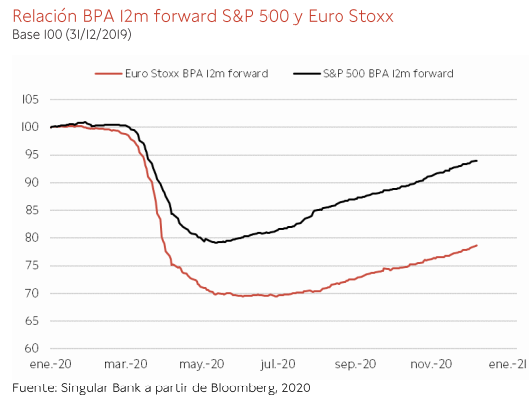

El beneficio por acción (BPA) de las empresas del S&P 500 está ya sólo un 5% por debajo de su nivel pre-covid. En el caso del Euro Stoxx es todavía un 20% inferior, pero se proyecta una recuperación total en el 2021. La fuerte recuperación de las bolsas en los último meses se apoya en que la recuperación de los beneficios continuará durante el próximo año.

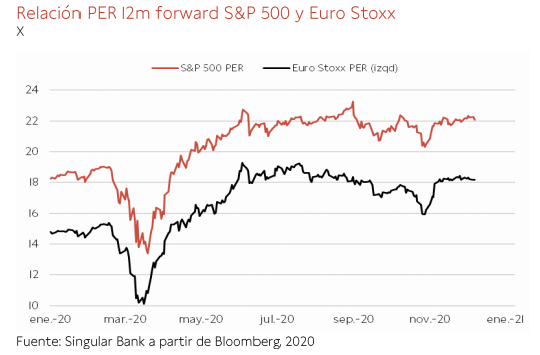

Los bajos tipos de interés han llevado las valoraciones de la renta variable a niveles históricamente altos, con un PER de 22x para el S&P y 18x para el Euro Stoxx, niveles no vistos anteriormente a excepción de la burbuja de finales de los 90.

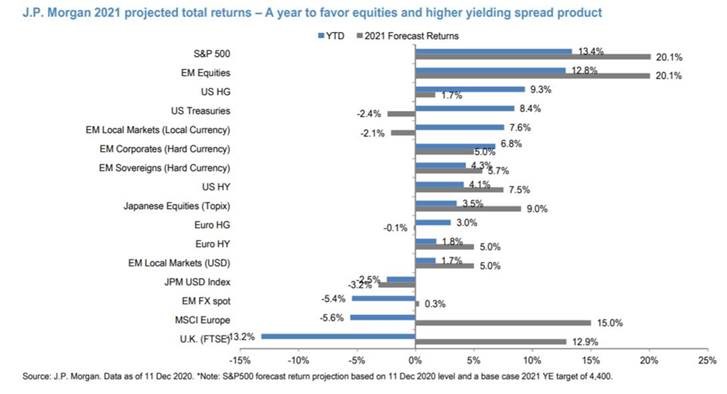

Previsiones de JPMorgan para el 2021:

2021 outlook: top 10 macro and investing themes BY JPMORGAN:

- MACRO: En 2021 probablemente asistiremos a la que será la mayor recuperación económica global de la década, con el crecimiento del PIB global alcanzando el 4.7%(Q4/Q4). El legado que nos deja esta crisis es una recuperación incompleta con grandes divergencias entre sectores y regiones. Los economistas de JPMorgan creen que el PIB global debería de quedarse un 3% por debajo de los niveles pre pandémicos a finales del año que viene, con un output gap del 2.2%. Se trata de un output gap muy superior al de cualquier recuperación en este punto del ciclo en los últimos 50 años.

- BONOS: Las reacciones de los bancos centrales para reafirmar su compromiso con la inflación y su “flexibilidad” para aceptar que dicha inflación puede permanecer durante varios años por debajo de su objetivo reflejan el conflicto al cual se enfrentan dichos bancos centrales. Este dilema soporta la teoría de que la mejor opción para la Fed ahora mismo es incrementar el vencimiento medio de sus compras. JP cree que el bono a 10 años americano se irá hasta el 1.3% el 4Q21 a medida que incrementan duración y expectativas de crecimiento. El único riesgo es que la Fed haga un movimiento disruptivo pero sus economistas no esperan grandes movimientos los próximos dos años.

- RENTA VARIABLE: El rally del S&P 500 debería de continuar (4.400 objetivo, 178$ EPS), soportado por la recuperación económica, los beneficios, la volatilidad más bajas y los flujos compradores de Bolsa. Dado el nivel actual de los tipos, creen que los fondos de pensiones y soberanos rotaran de bonos hacia renta variables. Esperan unos flujos compradores totales de 1 trillón de dólares que acompañen a una caída estructural de la volatilidad. Sectores como financieros y energía deberían de hacerlo bien a medida que la economía reabre y el desempleo cae, según su opinión. Esta rotación sectorial suele provocar cierta descorrelación entre índices y acciones, lo cual suele llevar a una caída en la volatilidad realizada del índice.

- CASH: El cash abunda en los sectores bancario y corporativo, lo que respalda una mayor compresión de los spreads y la rentabilidad para los accionistas. El exceso de liquidez generado por el crecimiento del balance de la Fed se manifiesta en el exceso de reservas de los bancos americanos que ha alcanzado los 3 billones de dólares. La demanda de Treasuries ha aumentado a la par de las reservas y el crecimiento de los depósitos superó al de los préstamos.

- CREDITO: Los spreads podrían dispararse si las condiciones de oferta/demanda son favorables y los niveles de cash siguen siendo altos. Mientras que la emisión neta de renta fija debería acercarse a los 4bn$, liderada por los bonos del Tesoro, el porcentaje crédito emitido debería de caer del 80% al 30% dentro de la emisión neta. JPMorgan espera que la emisión de Treasuries alcance los 2,8 trillones de dólares, al mismo tiempo que la oferta corporativa se desplomará, con la emisión neta de IG corporates cayendo un 50% hasta los 450 billones de dólares. El crédito en emergentes parece atractivo según JP, ya que los spreads podrían superar significativamente sus objetivos dada la creciente demanda.

- DIVISAS: JPMorgan cree que las divisas emergentes se mantendrán o incluso se apreciarán en 2021 gracias a la debilidad del dólar. El euro/dólar debería finalizar 2021 cerca del 1.18. El DXY Index está un 3% por debajo de los niveles prepandemia. El dólar sigue siendo la divisa con más rentabilidad dentro del G10, y no ven cambio a medio plazo en la política de la Fed. Además, el BCE ha ampliado su balance en los últimos meses, mientras que la Fed ha mantenido su balance estable. Por otro lado están cortos en dólar/yen y creen que el yen japonés está un 15% más barato frente a su fair value, target 89.

- EMERGENTES: La fortaleza en el Norte de Asia, liderada por la recuperación en forma de V de China, contrasta con la lenta recuperación en muchos mercados emergentes. Esto hará, según ellos, que la relevancia de la economía China sea aún mayor de lo que era antes de la pandemia. La economía de China representaba el 66% del tamaño de la economía estadounidense en 2019. Se espera llegue al 80% el próximo año, con un crecimiento del 8.6% y el dólar/yuan haciendo un +8.3% a favor del yuan. China se quedara un 1% por debajo de los niveles prepandemia, mientras que EM ex-China se quedara a un 5% por debajo. Están tácticamente sobreponderados en emergentes en todos los activos: Renta variable, crédito, divisas y moneda local. La inclusión de China en los índices de deuda pública da una alternativa atractiva a los bonos del gobierno de mercados desarrollados. Actualmente están positivos en el yuan y en bonos chinos. Las yields deberían de caer a medida que se acerca la deflación y la carga de la deuda de China se dispara. El dólar/yuan debería finalizar 2021 en 6.25.

- ESG: La inversión ESG fue calificada por los participantes en la J.P. Morgan’s US Fixed Income Strategy client survey for 2021 como la clase de activo que más flujos incrementales debería recibir en 2021. El COVID-19 ha traído más atención aún sobre el ESG. Las propuesta del presidente electo Biden han puesto la agenda ESG en el centro. En 2020, el universo ESG total de activos se duplicó hasta alcanzar los 7.2 billones de dólares. Los fondos pasivos de ESG experimentaron un boom y los índices ESG de JPMorgan llegaron a los 20 billones de dólares. El universo de bonos verdes ha crecido a más de 1bn$ y su equipo de investigación del Índice Global lanzó el JP Morgan ESG Green Bond Index (JESG GENIE) este mes. Por lo que el ESG tendrá de nuevo un papel muy claro en 2021.

Importante esta semana:

En EEUU Moderna ha obtenido ya la aprobación de la FDA para la comercialización de su vacuna y se espera que el acceso a estas incremente gradualmente.

Las bolsas siguen viviendo momentos de ascensos por la llegada de las vacunas aunque estos ascensos cada vez son más moderados tanto por el aumento de casos de pandemia en Europa como por los posibles confinamientos severos en varios países de la UE.

Los casos de infecciones aumentan con fuerza en Alemania, en Reino Unido y en Italia y también en los últimos días parece que hay leves aumentos en España.

El Banco de Japón por su parte incrementó reservas por valor de 6.000 millones de dólares para combatir cualquier disrupción provocada por la pandemia.

Mientras tanto la UE y Reino Unido expiran sus plazos al máximo para intentar lograr un acuerdo in extremis que siente las bases para el futuro. Según prensa de esta semana, los equipos negociadores de la Unión Europea y Reino Unido pactaron el martes el mecanismo que garantizará la adopción de represalias comerciales en caso de que una de las dos partes se embarque en una competencia desleal. De cumplirse la noticia, ambas partes habrían superado uno de los principales escollos que les impedía avanzar en las negociaciones y centraría el debate en las cuotas pesqueras como último obstáculo para concluir el acuerdo, a dos semanas de que expire el plazo

En España se vuelve a abrir el debate sobre una posible subida al SMI (Salario Mínimo Interprofesional). Muchos analistas y técnicos avisan de los riesgos de hacerlo con tasa de inflación y de crecimiento tan bajas. Los efectos de una medida de estas características pudieran ser perjudiciales y todo indica que el debate está abierto y será uno de los tópicos del 2021.

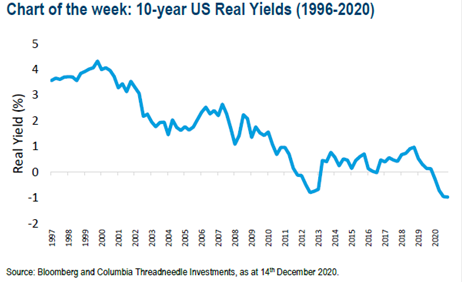

Chart of the day