Vaya inicio de año!!! El miércoles supimos que en Estados Unidos los Demócratas habían logrado obtener los dos escaños al Senado que estaban en juego en Georgia, con lo que hay un empate en el número de senadores de ambos partidos en la Cámara alta de Estados Unidos. Sin embargo, la futura Vicepresidenta del Gobierno y por tanto presidenta del Senado Kamala Harris podrá, de ser necesario, desempatar las votaciones. Joe Biden ha obtenido por tanto la Casa Blanca y las dos Cámaras, lo que teóricamente le permite poner en marcha todas sus promesas electorales. Los mercados están descontando que podrá conseguir aprobar su mega plan de inversión en infraestructuras, aunque hay más dudas sobre si tendrá capacidad para aprobar (al menos de manera completa) su anunciada subida de impuestos. Para ello también necesitaría convencer a los senadores demócratas más moderados y no puede prescindir de ninguno.

Posteriormente pudimos ver como manifestantes asaltaban el Capitolio de Estados Unidos protestando por la derrota de Trump tras haber sido azuzados por él esa misma mañana. Tras los disturbios y la negativa de Trump a admitir su derrota, el Congreso volvió a reunirse de madrugada y oficializó la victoria de Joe Biden, que será nombrado Presidente el próximo día 20.

El plan de infraestructuras de Biden sería bueno a corto plazo para el crecimiento de la economía estadounidense, pero negativo a medio y largo plazo debido a que el déficit americano crecería aún más. Como consecuencia, en las bolsas continuó la rotación cíclica, Europa subió más que EEUU y las pequeñas compañías lo hicieron más que las grandes. El EuroStoxx 50 lleva una subida en el 2021 del 2% y el IBEX 35 (más expuesto al ciclo) del 4,27% frente a los índices americanos que llevan unas subidas en lo que llevamos de año de un 1% (Dow Jones +1,00% en euros, Nasdaq +0,97%).

El dólar ha seguido cayendo en este comienzo de año marcando mínimos que no se veían desde Febrero del 2018 (1,2327)

Gráfico euro/dólar desde Abril del 2018

Importante esta semana:

Como he comentado antes en la madrugada de ayer, y tras los violentos e históricos sucesos, los legisladores del Congreso en Estados Unidos ratificaban la victoria de Joe Biden como nuevo presidente de Estados Unidos. Una vez pasados los disturbios, de que el vicepresidente Mike Pence tomara el mando, de que incluso Twitter y Facebook bloquearan la cuenta personal del presidente durante horas, y ante la amenaza de una posible destitución, Donald Trump publicaba un comunicado donde se comprometía a una transición ordenada. Eso sí, sin parar de cuestionar el resultado electoral: “a pesar de que estoy totalmente en desacuerdo con el resultado de las elecciones, y aunque los hechos están de mi lado, habrá una transición ordenada el 20 de enero”.

Mientras tanto crecen las tensiones con China y las grandes operadoras del país serán expulsadas de cotización. Tras varios pasos en falso, el gestor de la Bolsa de Nueva York -NYSE- cambiaba ayer de nuevo de opinión sobre las tres grandes operadoras chinas de telecomunicaciones cotizadas en Wall Street y anunciaba que dejarán de cotizar en el mercado el próximo lunes. En un comunicado, el NYSE ha confirmado que “seguirá adelante con la exclusión de los emisores citados para cumplir con la legislación de EE.UU.”. De este modo, y siguiendo las instrucciones del Tesoro y en cumplimiento de la norma que veta las inversiones estadounidenses en empresas presuntamente vinculadas al Ejército chino, serán excluidos de cotización los ADR -los certificados que permiten negociar en Estados Unidos valores extranjeros- de China Telecom Corporation Limited, China Mobile Limited y China Unicom Limited. Hay que recordar que la NYSE anunciaba el 31 de diciembre la exclusión de las tres operadoras, pero el pasado martes daba marcha atrás tras haber consultado con las autoridades reguladoras.

El BCE calcula que España sufrirá el mayor impacto fiscal de la Eurozona con motivo de la actual crisis. En su último boletín mensual, el organismo prevé que el impacto de la pandemia provocará en España un agujero fiscal del 28% del PIB entre 2020 y 2022, seguido de Italia (24%) y Francia (21%). Según estos cálculos, España habría cerrado el año 2020 con un déficit superior al 12% y terminaría el año 2021 con un déficit por encima del 8%. De esta forma, España pasaría a ser el cuarto país de la zona euro con mayor deuda pública, superando niveles del 120% del PIB y solo por detrás de Grecia, Italia y Portugal.

La inflación en la zona euro continúa deprimida. El dato preliminar de diciembre mostró que el IPC continúa en terreno negativo al caer a ritmos del -0,3% interanual y con la tasa subyacente en mínimos del +0,2% interanual. En enero los datos de inflación repuntarán ante el final de la bajada del IVA de Alemania, pero la tendencia de moderación de los precios al consumo y ausencia de presiones inflacionistas en la región seguirá. Por otro lado, también decepcionaron los datos de consumo, con las ventas minoristas de la región registraron una contracción del -6,1% mensual en noviembre, lo que sitúa la caída en términos interanuales en el -2,9% frente al avance del +4,2% del mes anterior. Datos que confirman el deterioro de la actividad en la parte final del año pasado ante el aumento de los contagios y las medidas de restricción de la actividad.

Sin embargo, la nota más alentadora vino por el lado de la batería de indicadores de confianza de la región realizada por el Eurostat, que rebotaron en diciembre y recuperaron parte de la caída del mes anterior. En concreto, destaca el índice de confianza económica que se elevó en diciembre hasta el 90,4 desde el 87,7 anterior. A nivel sectorial, tuvimos divergencia en la evolución de la confianza: mejora la de las manufacturas con un repunte de la confianza de la industria hasta el -7,2 desde el -10,1 anterior, mientras que en los servicios volvió a retroceder al situarse en -17,4 desde el -17,1 anterior.

En Estados Unidos, los datos publicados superaron las expectativas, siendo especialmente positivo la mejora de la confianza de los empresarios de los servicios. En concreto, el ISM no-manufacturero repuntó en diciembre más de lo esperado al situarse en niveles de 57,2 desde el 55,9 anterior y superando ampliamente el 54,5 previsto. También superaron las expectativas las peticiones de subsidio por desempleo semanales, que bajaron inesperadamente hasta 787 mil desde las 790 mil anteriores y por debajo de las 800 mil previstas. Tras semanas de continuos incrementos de las solicitudes de desempleo, el último dato podría estar señalando un suelo en la pérdida de dinamismo del mercado laboral.

Final del 2020:

El cuarto trimestre los activos de riesgo siguieron subiendo con fuerza. La sucesiva aprobación de vacunas contra el COVID 19 y unos resultados de las elecciones estadounidenses que los mercados consideraron positivos, junto con la acomodaticia situación de la política monetaria y el impacto esperado de las medidas de política fiscal aprobadas (12% del PIB mundial) animaron a los inversores a pensar más allá de la pandemia a pesar de las malas cifras de contagios.

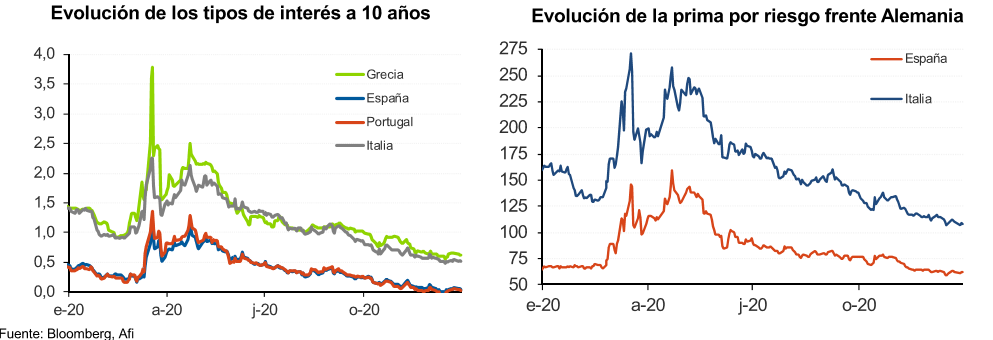

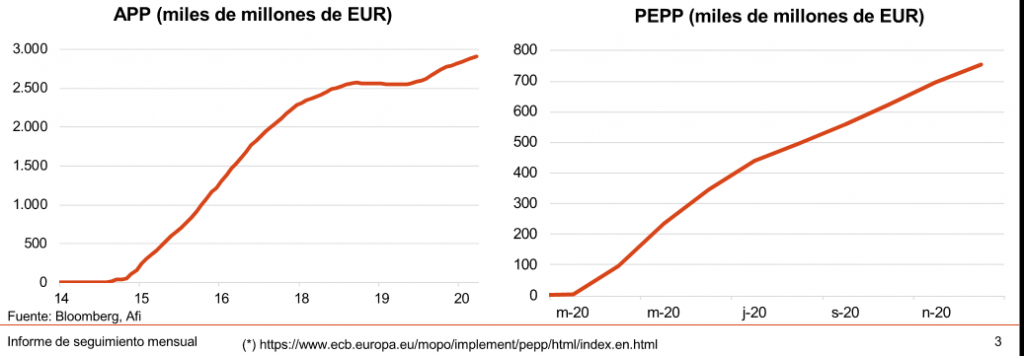

Pero el rebote no fue lineal. Los activos más cíclicos, los más afectados por el COVID y los más “value” se comportaron mucho mejor que los de crecimiento o calidad, revertiendo, al menos temporalmente, la tendencia de los últimos 10 años. Industrias como aerolíneas, hoteles y energía experimentaron subidas espectaculares. Por su parte, los distintos bancos centrales siguieron comprometiendo voluntad y recursos para mantener una política monetaria ultra laxa (Ver gráficos de los programas de compra de activos del BCE) y conseguir obtener algo de inflación. Como consecuencia, pese a la espectacular rotación cíclica de noviembre y diciembre, los tipos de interés en el mercado secundario siguieron contenidos (aunque el bono a 10 años americano incrementó su rentabilidad un 0,25% hasta 0,91%, ahora vuelve a estar por encima del 1%) y las primas de riesgo, tanto la de los países periféricos (Italia -32pb, España –20pb) como la del crédito, se siguieron contrayendo, provocando magnificas rentabilidades en los activos de renta fija.

El último Consejo de Gobierno del Banco Central Europeo decidía ampliar en cantidad y duración el programa de compra de activos de renta fija denominado PEPP (Pandemic Emergency Purchase Programme), así, estará vigente al menos hasta marzo del 2022 y adquirirá 500.000 millones de euros más de lo inicialmente estimado.

Las vacunas de Pfizer y Moderna se están empezando a utilizar para inmunizar a la población, aunque se enfrentan al reto de convencer de su seguridad y a la dificultad de su distribución, ya que ambas necesitan ser almacenadas a temperaturas ultra bajas. La vacuna del consorcio AstraZeneca-Oxford es algo más tradicional y se puede conservar a temperaturas más normales, pero ha sufrido retrasos por problemas en la fase de pruebas. Sin embargo, la economía real aún está siendo castigada por el virus. En noviembre y diciembre los contagios, las restricciones y la economía empeoraron. Alemania está sufriendo el peor momento desde el inicio de la pandemia y ha aplicado importantes restricciones a la movilidad. Nueva York y Londres han cerrado la restauración, Holanda está aplicando un cierre a las actividades no esenciales e Italia y Japón aplican medidas parecidas. Además, Reino Unido avisó antes de Navidad de que ha detectado una nueva mutación del virus, aunque parece que no lo hace más dañino ni debería alterar la eficacia de las nuevas vacunas. Como consecuencia de las restricciones, los datos de los sectores de servicios (con más contacto con la población) siguen siendo malos, aunque la estabilización en la actividad manufacturera (más aislada), sostiene en cierta medida la actividad económica apoyada también por las medidas de política monetaria y fiscal.

Otro hito importante de diciembre fue el acuerdo fiscal en Estados Unidos, finalmente el Congreso aprobó un plan de 900 mil millones de dólares (que ahora Biden podrá incrementar). El paquete incluye $300 mil millones en ayudas a PYMES, una nueva ayuda puntual de $600 para cada adulto norteamericano y $300 por semana para los parados. Se utilizan fondos para ayudar a adaptar los colegios al entorno COVID, se extienden las moratorias para evitar desahucios y se ayuda a los empleados de las aerolíneas. Incluye unas medidas más “políticas” como una resolución para evitar que los pacientes deban pagar a los hospitales más de lo que habrían tenido que hacerlo de haber estado cubiertos por sus pólizas y otras para la lucha contra el cambio climático, incluyendo la extensión de los créditos fiscales a los desarrolladores de parques solares, ayuda al I+D en energía eólica, solar, nuclear, baterías y captura de carbono.

También se llegó en el último minuto (en Nochebuena) a un acuerdo comercial entre la Unión Europea y Reino Unido que, si bien no es bueno, es mejor que un Brexit a las bravas. Reino Unido ha ido teniendo que hacer concesiones que hacen que la foto final diste mucho de lo que se vendió a los votantes del Brexit, en especial en términos de dinero, en la frontera irlandesa y en la exigencia de la UE de tener un campo de juego nivelado que evite la competencia desleal de Reino Unido. El acuerdo permite el libre comercio de mercancías después del 31 de diciembre (con algunas restricciones) pero no aplica a los servicios (incluidos los financieros), que quedan pendientes de negociación. La pesca tendrá un periodo de transición de 5 años en el que Reino Unido recupera la soberanía de sus aguas y obtiene un incremento de cuotas del 25%. Después, el acceso de los barcos de la UE a caladeros de Reino Unido dependerá de negociaciones anuales. También permite los derechos de vuelo y el transporte de mercancías por carretera entre Reino Unido y la UE, pero limitando los viajes a un único punto de destino. Incluye un mecanismo de resolución de conflictos entre ambas partes que será clave a futuro al garantizar una competencia en condiciones semejantes. Este matiz es clave. Reino Unido podrá decidir su propia normativa en aspectos como el mercado laboral, las exigencias medioambientales o las ayudas a las compañías, pero si se considera que, como resultado, compite de manera desleal con la UE, el arbitraje del Mecanismo de Resolución impondría aranceles de manera casi automática.