El viernes las bolsas europeas frenaron el ritmo de subidas después del mal dato de empleo de diciembre en Estados Unidos, la creación de empleo no agrícola se redujo en 140.000 personas frente a las 50.000 esperadas, aunque el dato anterior se revisó también al alza. Por otra parte, la tasa de paro se mantuvo en 6,7% y las ganancias salariales aumentaron más de lo previsto. Se espera también que el primer trimestre del 2021 se siga deteriorando la generación de empleo en Estados Unidos.

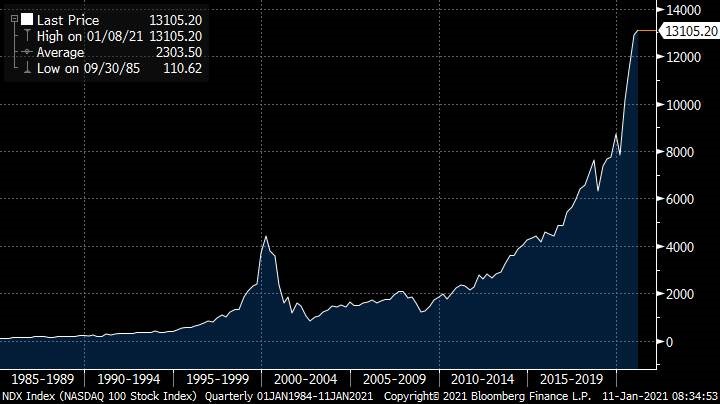

Pese a todos las Bolsas americanas están en máximos históricos y el Nasdaq ya lleva una subida del 2,70% en este 2021 después de la subida del 47,60% que tuvo en 2020…

Gráfico Nasdaq 100 desde 2980.

Por otro lado, Nancy Pelosi advirtió que en 24 horas se iniciarán los trámites para un impeachment de Trump si el vicepresidente Pence no invoca la 25 enmienda para destituir al Presidente. El movimiento más fuerte esta mañana está siendo el del dólar, que está teniendo una fuerte revalorización al esperar el mercado que Biden pueda aprobar un potente programa fiscal.

Gráfico euro/dólar último mes.

Las bolsas europeas abrirían con caídas superiores al -0,5%, afectadas por los nuevos casos de Covid-19 en China y ante la oposición que podría encontrase Biden dentro de su propio partido para impulsar un ambicioso plan de estímulos. Según las últimas noticias, Biden anunciará oficialmente su plan de estímulo el jueves 14 de Enero, estimado en entre 0,75 y 1 billón de dólares, que podría incluir el aumento de los pagos directos a ciudadanos con ingresos inferiores a 100.000 dólares anuales, desde 600 hasta 2.000 dólares, así como nueva financiación para gobiernos locales y distribución de vacuna. En función de los apoyos que consiga, este paquete podría ir seguido en los próximos meses por un plan de infraestructuras de 3 billones. Todo ello empuja la TIR del bono a 10 años al alza hasta 1,12% (+20 pb en el año).

Yield del bono a 10 años americano último mes.

Importante esta semana:

El viernes hubo unas declaraciones del vicepresidente de la Fed, Richard Clarida, afirmando que es improbable que veamos cambios en la política monetaria en 2021 aun a pesar de que la economía mejore en la segunda parte del año, y aunque podríamos ver inflación por encima del 2% por efecto base, este repunte sería transitorio ante la aún elevada brecha tanto en términos de producción como de empleo, lo que justificaría mantener una política monetaria ampliamente expansiva.

A nivel político, la última semana con Trump como presidente de EEUU podría traer algo de volatilidad ante una actitud desafiante por su parte. El presidente saliente no cree que el vicepresidente Pence fuerce su destitución bajo la enmienda 25, aunque en caso de ser así Nancy Pelosi afirma que el Congreso iniciará el proceso de impeachment contra Trump. Por otra parte, el mercado no descarta algún tipo de medida contra las grandes tecnológicas antes de dejar su cargo. Twitter ha bloqueado permanentemente la cuenta de Trump por el riesgo de “incitación adicional a la violencia”.

Esta semana no contaremos con referencias macro muy relevantes. Destacará principalmente datos de inflación en EEUU, China (ya conocidos, con el IPC repuntando hasta +0,2% i.a. vs 0%e y -0,5% anterior y los precios a la producción -0,4% vs -0,7%e y -1,5% previo), Francia y España, producciones industriales de EEUU (diciembre) y España (noviembre), balanza comercial de China y primeras encuestas de enero en EEUU, tanto de consumo (confianza de la Universidad de Michigan) como manufactureras (Nueva York, Filadelfia) así como ventas minoristas (diciembre) en EEUU.

En el plano empresarial, lo más destacable será el inicio de la temporada de resultados 4T20 en Estados Unidos, que inaugurará como es habitual la banca de inversión con las cifras de JP Morgan Chase, Citigroup y Wells Fargo (viernes).